Размер и доля рынка ветеринарного здравоохранения Великобритании

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

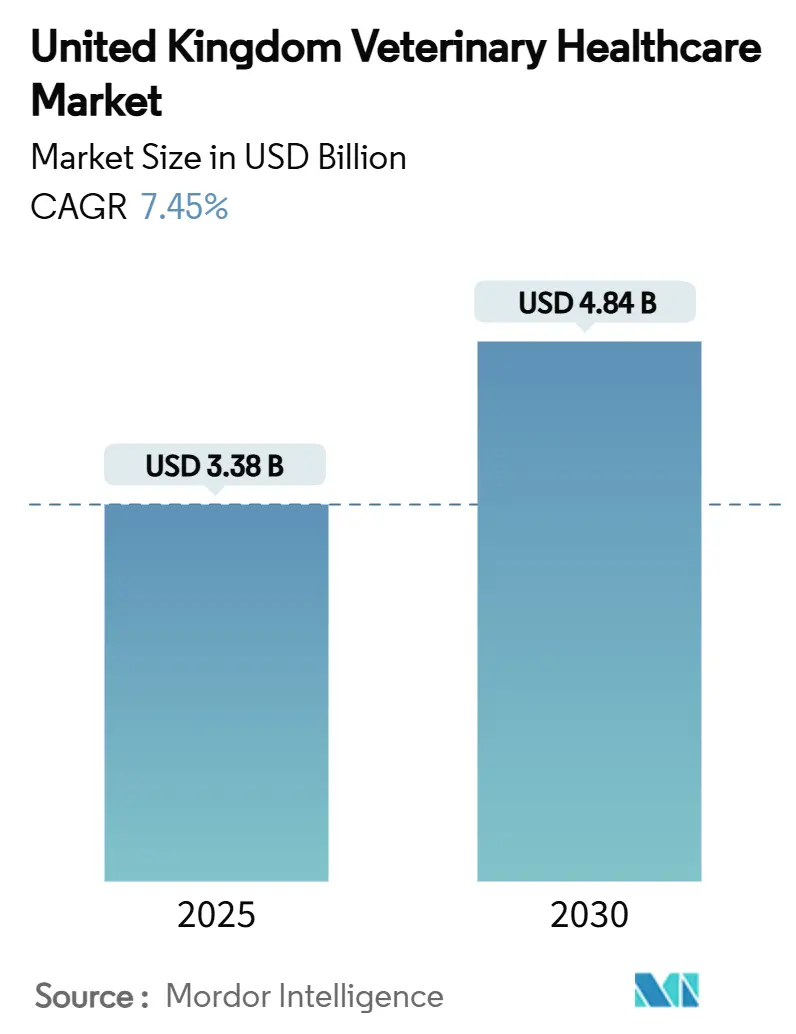

| Размер Рынка (2025) | 3.38 Миллиардов долларов США |

| Размер Рынка (2030) | 4.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.45% CAGR |

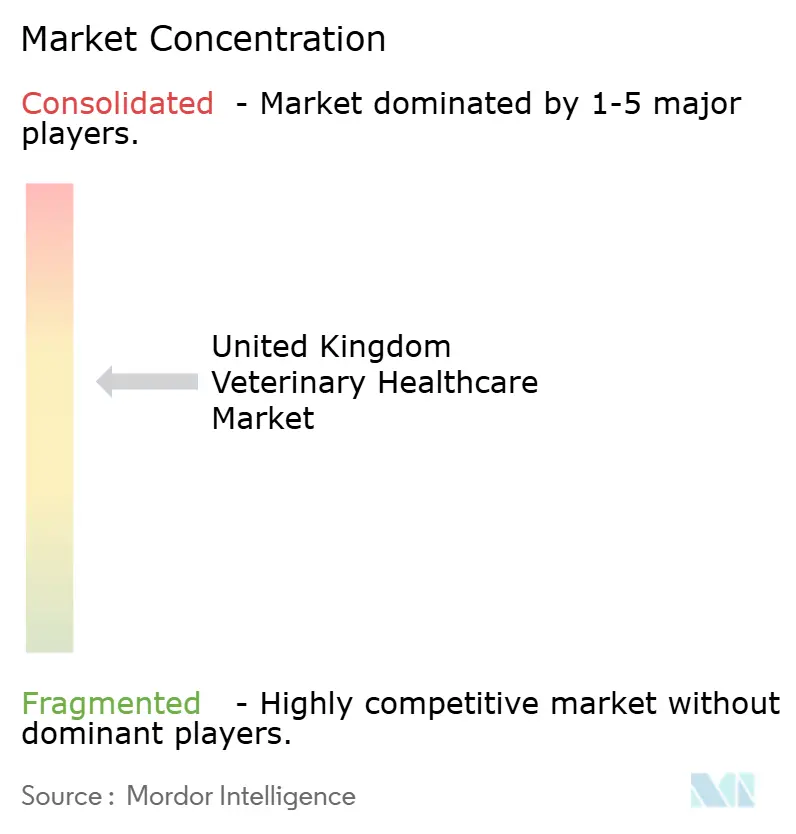

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного здравоохранения Великобритании от Mordor Intelligence

Размер рынка ветеринарного здравоохранения Великобритании достиг 3,38 млрд долларов США в 2025 году и прогнозируется достичь 4,84 млрд долларов США к 2030 году, увеличиваясь с темпом роста 7,45% в течение прогнозируемого периода. Владение животными-компаньонами выросло до 60% домохозяйств, что является структурным драйвером спроса, смягчающим воздействие на рынок перестроек поставок, связанных с Brexit. Консолидация среди групп практик укрепляет покупательную способность и ускоряет внедрение технологий, однако усиливает регулятивный контроль, направленный на защиту потребительского выбора. Быстрые улучшения в области экспресс-тестирования, диагностики на основе искусственного интеллекта (ИИ) и длительно действующих противопаразитарных препаратов повышают клинические стандарты, расширяя потоки доходов для практик. Между тем, операторы животноводства расширяют программы биобезопасности в ответ на повторяющиеся предупреждения о H5N1, обеспечивая стабильные объемы для вакцин и услуг наблюдения.

Ключевые выводы отчета

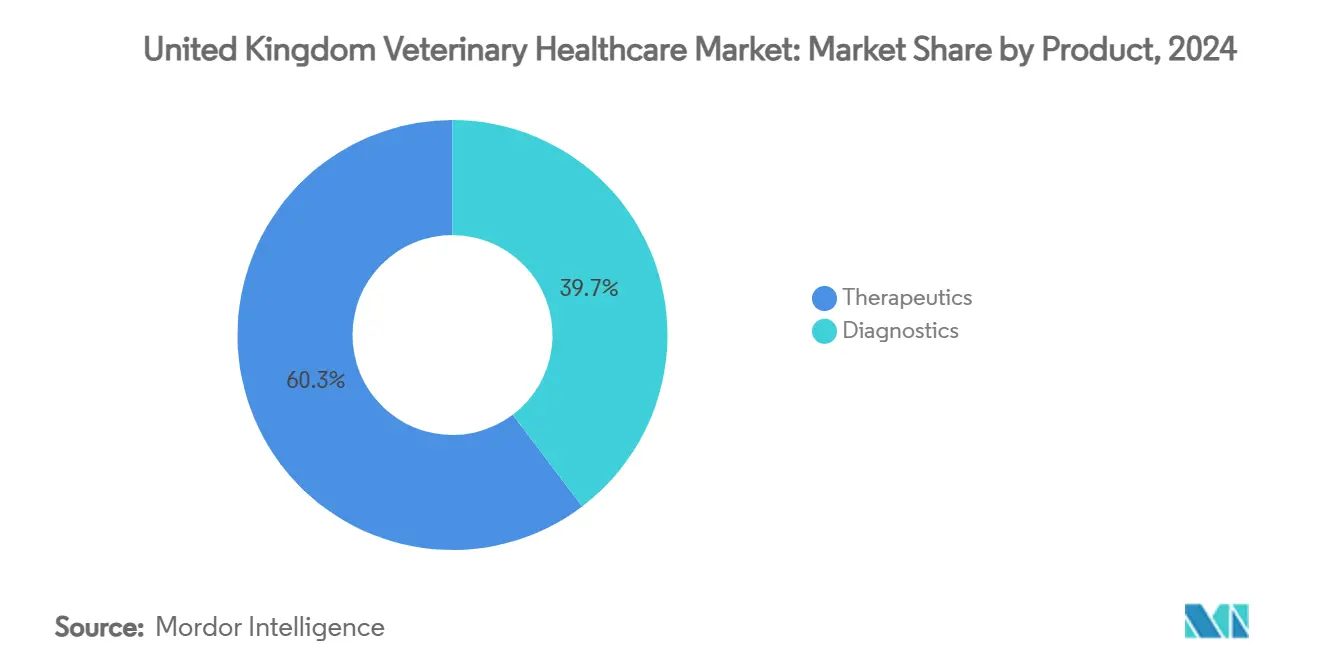

- По продуктам терапевтические средства лидировали с 60,32% доли рынка ветеринарного здравоохранения Великобритании в 2024 году; прогнозируется, что диагностика зарегистрирует CAGR 7,67% к 2030 году.

- По типу животных собаки и кошки составили 45,32% размера рынка ветеринарного здравоохранения Великобритании в 2024 году, в то время как птицеводство развивается с CAGR 8,01% до 2030 года.

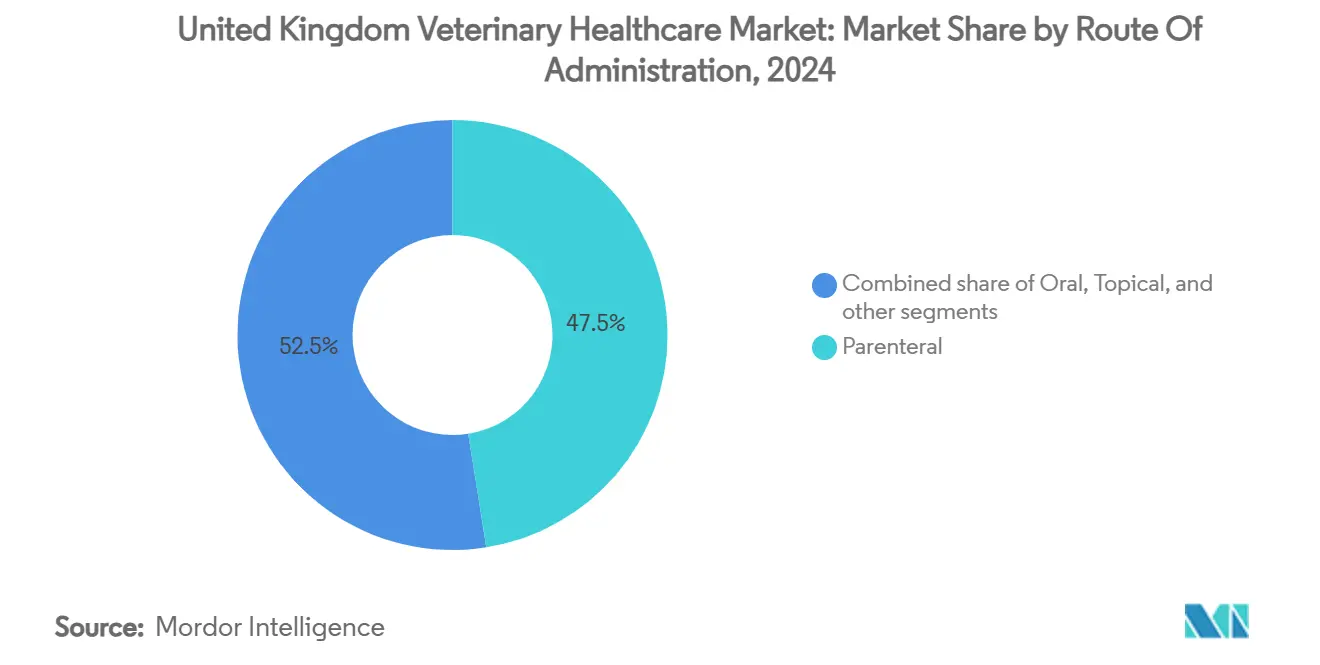

- По способу введения парентеральная доставка заняла 47,54% доли размера рынка ветеринарного здравоохранения Великобритании в 2024 году; пероральные формы расширяются с CAGR 7,77% к 2030 году.

- По конечным пользователям ветеринарные больницы и клиники занимали 56,32% доли доходов в 2024 году, тогда как учреждения экспресс-диагностики фиксируют самый быстрый прогнозируемый CAGR на уровне 8,54% к 2030 году.

Тенденции и аналитические данные рынка ветеринарного здравоохранения Великобритании

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Технологические достижения в ветеринарной терапии и диагностике | +1.8% | По всей Великобритании, сильнее всего в городских центрах | Среднесрочный период (2-4 года) |

| Растущее владение животными-компаньонами и расходы на них | +2.1% | По всей Великобритании, наиболее высокие в Юго-Восточной Англии | Долгосрочный период (≥4 лет) |

| Возрастающие потребности в управлении здоровьем скота на фоне зоонозных рисков | +1.2% | Сельская Великобритания; фокус на Шотландии, Уэльсе | Краткосрочный период (≤2 лет) |

| Расширение корпоративных сетей ветеринарных практик | +1.5% | Основные мегаполисы по всей стране | Среднесрочный период (2-4 года) |

| Возрастающее внедрение страхования домашних животных и планов оздоровления | +1.3% | По всей Великобритании, выражено в Лондоне и Мидлендс | Средне-долгосрочный период (3-5 лет) |

| Государственная и регулятивная поддержка инициатив "Единое здоровье" | +1.0% | По всей Великобритании, с концентрацией в государственном секторе | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения в ветеринарной терапии и диагностике

Платформы на основе ИИ, такие как Vetscan Imagyst от Zoetis, теперь обеспечивают цитологию на месте за считанные минуты, освобождая дефицитных клиницистов для задач более высокой ценности и снижая частоту диагностических ошибок. Портативная инфракрасная термография и носимые датчики расширяют непрерывный мониторинг для скота, запуская раннее предупреждение, которое сдерживает потери на уровне стада[1]Правительство Великобритании, `Положения о ветеринарных лекарственных средствах (поправки и т.д.) 2024,` gov.uk. Интегрированные телемедицинские порталы, привязанные к клиническим устройствам, способствуют гибридным рабочим процессам, которые расширяют охват сельских сообществ. Анализатор inVue от IDEXX показывает, как модульные станции химии, гематологии и анализа мочи сжимают полную лабораторную мощность в настольное пространство, обеспечивая принятие решений о лечении в рамках того же визита. Длительно действующие противопаразитарные препараты, такие как жевательные таблетки BRAVECTO от MSD, увеличивают интервалы дозирования до 12 недель, укрепляя соблюдение режима владельцами при умеренном использовании противомикробных средств.

Растущее владение животными-компаньонами и расходы на них

Семнадцать целых две десятых миллиона домохозяйств в Великобритании содержали домашних животных в 2024 году, при этом популяция собак и кошек росла на 1,5 миллиона ежегодно. Владельцы относятся к животным как к членам семьи, повышая спрос на онкологические, ортопедические и поведенческие услуги, когда-то ограниченные человеческой медициной. Мужчины теперь составляют 27% взрослых, усыновляющих кошек, против 18% женщин, сдвигая предпочтения продуктов и услуг в сторону технологического удобства[2]UK Pet Food, `Исследование популяции домашних животных 2024,` ukpetfood.org. Пожилые домашние животные требуют управления хроническими заболеваниями, увеличивая пожизненные расходы на животное. Эмоциональный капитал, сформированный во время пандемических локдаунов, поддерживает готовность финансировать премиум-диагностику, стимулируя доходы сверх чистого роста объемов.

Возрастающие потребности в управлении здоровьем скота на фоне зоонозных рисков

Правительство повысило свой рейтинг угрозы пандемии H5N1 до уровня 4 в 2024 году, укрепив стратегическую связь между здоровьем животных и общественным здоровьем. Принятие планирования здоровья ферм подскочило до 73% хозяйств, и 85% этих планов возглавлялись ветеринарами, по сравнению с 65% в 2012 году. Жесткий контроль перемещений в рамках системы борьбы с катаральной лихорадкой требует ветеринарной сертификации, увеличивая частоту обслуживания на фермах. Зависимость Северной Ирландии от лекарственных средств, зарегистрированных в Великобритании, заставляет принимать локализованные решения по поставкам для поддержания стандартов благополучия на фоне фрикций в распределении, вызванных Brexit.

Расширение корпоративных сетей ветеринарных практик

Корпоративная собственность выросла с 10% практик в 2013 году до почти 60% к 2024 году, катализируя расследование Управления по конкуренции и рынкам (CMA) в отношении прозрачности ценообразования. Приобретение Mars Petcare в 2025 году Linnaeus добавляет глубину направлений к его сети первичного мнения, иллюстрируя многоуровневые стратегии интеграции. Присутствие CVS Group на 458 объектах обеспечивает доход в размере 647,3 млн долларов США, демонстрируя экономию масштаба, которая поддерживает инвестиции в продвинутую визуализацию и специализированную хирургию. Централизованные закупки и стандартные протоколы повышают клиническую согласованность, однако CMA предупреждает о потенциальном вреде для потребителей там, где снижается местная конкуренция.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Эскалация стоимости ветеринарных услуг и продуктов | -1.4% | По всей Великобритании, наиболее острая в крупных городах | Краткосрочный период (≤2 лет) |

| Ограниченная доступность квалифицированных ветеринарных специалистов | -1.1% | Сельская Великобритания; Северная Англия, Шотландия | Среднесрочный период (2-4 года) |

| Распространенность поддельных и некачественных лекарственных средств | -1.0% | Онлайн и неформальные каналы поставок по всей стране | Краткосрочный период (≤2 лет) |

| Консолидация рынка, влияющая на переговорную силу поставщиков | -0.8% | По всей Великобритании, особенно кластеры корпоративных практик | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация стоимости ветеринарных услуг и продуктов

Средние ветеринарные счета выросли на 60% с 2014 года, усиливая барьеры доступности, которые заставляют некоторых владельцев откладывать лечение. Dogs Trust сообщает о клиентах, взвешивающих плановое лечение против бюджетных ограничений, сигнализируя об эластичном спросе, который может умерить общий рост. Сорок процентов сотрудников клиник говорят, что целевые показатели доходов влияют на клинические решения, подпитывая контроль CMA. IDEXX отметил снижение частоты визитов на 2,1% в 2024 году несмотря на прирост ценности, подчеркивая ценовую чувствительность в сегментах профилактического ухода.

Ограниченная доступность квалифицированных ветеринарных специалистов

Регистрации ветеринаров из ЕС упали на 68% между 2019 и 2021 годами, сжимая предложение рабочей силы. Агентство по стандартам питания предупреждает, что проверки общественной безопасности недоукомплектованы кадрами, с только одним гражданином Великобритании среди 30 ветеринаров в Food Standards Scotland[3]Food Safety Magazine, `Нехватка ветеринаров угрожает инспекциям,` foodsafetymagazine.com. Новая школа в Scotland's Rural College расширит выпуск выпускников, однако краткосрочная нехватка заставляет практики сокращать часы работы или отклонять случаи, особенно в отдаленных районах.

Сегментный анализ

По продуктам: диагностика стимулирует инновации несмотря на доминирование терапии

Терапевтические средства генерировали 60,32% доли рынка ветеринарного здравоохранения Великобритании в 2024 году, отражая укоренившийся спрос на вакцины, противопаразитарные и противоинфекционные препараты. Диагностика растет с CAGR 7,67%, поскольку устройства экспресс-диагностики и аналитика ИИ сокращают путь от образца к терапии. Иммунодиагностика доминирует в доходах сегодня, в то время как молекулярные анализы быстро масштабируются для профилирования резистентности. Портативный ультразвук и цифровая рентгенография встраиваются в первичную помощь, заменяя направления и открывая дополнительные сборы. В рамках терапевтических средств поглощение вакцин ускоряется на фоне повышенного осознания биобезопасности, тогда как кормовые добавки с противомикробными препаратами сталкиваются с регулятивными препятствиями, подталкивая производителей к альтернативам точного питания.

Инвестиции в диагностику согласуются с протоколами, основанными на доказательствах, которые снижают чрезмерное использование лекарств и улучшают результаты, дополнительно закрепляя повторяющиеся доходы от расходных материалов. Платформы ИИ классифицируют цитологические слайды менее чем за восемь минут, обеспечивая онкологические вмешательства в тот же день. Поскольку группы практик агрегируются, массовые закупки анализаторов снижают стоимость на тест, расширяя доступ к продвинутым анализам даже в клиниках среднего уровня.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу животных: животные-компаньоны лидируют, а птицеводство ускоряется

Собаки и кошки составили 45,32% размера рынка ветеринарного здравоохранения Великобритании в 2024 году, поддерживаемые 13,5 миллионами собак и 12,5 миллионами кошек, нуждающихся в рутинной, экстренной и специализированной помощи. Прогнозируется, что птицеводство будет расширяться с CAGR 8,01%, поскольку строгое наблюдение за птичьим гриппом усиливает ветеринарный надзор в коммерческих стаях. Спрос на лошадей остается стабильным, подпитываемый спортивной и досуговой ездой, в то время как программы здоровья жвачных животных набирают обороты под давлением адаптации к климату. Операторы свиноводства внедряют современную прослеживаемость, однако бдительность в отношении африканской чумы свиней поддерживает высокие объемы ветеринарной сертификации.

Гуманизация домашних животных стимулирует поглощение химиотерапии, МРТ-сканирования и поведенческих терапий, повышая средние расходы на визит. Производители птицы встраивают ветеринаров в управление биобезопасностью, сокращая затраты на простои от вспышек заболеваний. Межвидовая передача H5N1 овцам в 2024 году подчеркивает растущую потребность в многовидовых структурах наблюдения.

По способу введения: пероральная доставка набирает обороты несмотря на лидерство парентеральных препаратов

Парентеральные форматы занимали 47,54% доли рынка ветеринарного здравоохранения Великобритании в 2024 году, предпочитаемые для быстрого реагирования в чрезвычайных ситуациях и массовых иммунизаций. Пероральные продукты прогрессируют с CAGR 7,77%, поскольку жевательные и вкусные таблетки повышают соблюдение режима владельцами. Местные инновации увеличивают продолжительность контроля блох и клещей, в то время как ингаляционные и имплантируемые устройства представляют ниши для хронических терапий. Молекулы длительного действия сокращают частоту дозирования, уменьшая стресс для домашних и сельскохозяйственных животных одинаково. В животноводстве инъекционные препараты сохраняют первенство, поскольку единообразное дозирование обеспечивает защиту всего стада во время вспышек.

Владельцы, ориентированные на удобство, поддерживают квартальные пероральные противопаразитарные препараты, которые сочетают эффективность с легкостью, модель, вероятно мигрирующая в профилактические антибиотики, если позволит управление противомикробными препаратами. Между тем, инъекционные формы закрепляют процедуры для крупных животных, где точное дозирование и быстрая кинетика перевешивают дискомфорт от введения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: экспресс-тестирование трансформирует традиционные модели практики

Ветеринарные больницы и клиники генерировали 56,32% доходов в 2024 году, охватывая общую практику, направления и экстренные условия. Прогнозируется, что учреждения экспресс-диагностики покажут CAGR 8,54%, обеспечиваемые компактными анализаторами, которые сокращают время обработки с дней до минут. Референс-лаборатории сохраняют актуальность для сложных анализов, таких как ПЦР-панели и гистопатология, в то время как академические круги поддерживают генерацию доказательств и специализированную подготовку.

Внутренние экосистемы тестирования связывают аппаратное обеспечение, реагенты и облачную аналитику, создавая высокомаржинальные, повторяющиеся потоки доходов от расходных материалов. Корпоративные владельцы эксплуатируют объемные скидки для оснащения каждого объекта интегрированными модулями гематологии, химии и анализа мочи, стандартизируя протоколы по всей сети. Наложения телеконсультаций позволяют специалистам просматривать данные в реальном времени, расширяя географический охват без физического расширения.

Географический анализ

Англия, особенно Юго-Восток, закрепляет доходы от животных-компаньонов, отражая плотность владельцев домашних животных и высокий располагаемый доход. Шотландия делает акцент на услугах для скота; её новая ветеринарная школа решает хронические пробелы в рабочей силе и способствует исследованиям в области медицины продовольственных животных. Уэльс концентрируется на овечьих программах, финансируемых в рамках схем последующих действий по эндемическим заболеваниям, в то время как Северная Ирландия борется с рисками поставок, связанными с Brexit, поскольку 85% её лекарственных средств для животных зарегистрированы в Великобритании. Сельские регионы по всей стране сталкиваются с нехваткой клиницистов, которая ограничивает услуги для крупных животных несмотря на растущий спрос. Городские кластеры выигрывают от корпоративной консолидации, обеспечивая МРТ-кабинеты и круглосуточные центры экстренной помощи, хотя ценовые различия расширяются между городом и деревней.

Естественные морские границы островного государства способствуют биобезопасности, однако усложняют логистику при возникновении вспышек, требуя быстрого импортного контроля, как это было показано после обнаружения ящура в Венгрии в 2024 году. Климатические стрессы первыми поражают южные округа, удлиняя сезоны паразитов и стимулируя более ранние циклы вакцинации, тогда как северные районы борются с респираторными проблемами в более холодных, влажных условиях.

Конкурентный ландшафт

Рынок умеренно консолидирован. CVS Group, IVC Evidensia, Pets at Home и Linnaeus от Mars Petcare доминируют в корпоративной собственности практик, давая им рычаги в закупках и развертывании технологий. Mars углубил свою сеть направлений в июле 2025 года через Linnaeus, объединив специалистов по онкологии, неврологии и кардиологии под одним зонтом.

CVS инвестировал в программное обеспечение для сортировки на основе ИИ и аптеку с доставкой на дом, укрепляя бесшовный клиентский опыт. IVC Evidensia пилотирует мобильные клиники для охвата недообслуженных сельских зон. Диагностические гиганты Zoetis и IDEXX партнерствуют с корпоративными сетями для встраивания собственных анализаторов, закрепляя доходы от реагентов и подписок на данные.

Регуляторы вмешиваются для контроля ценообразования. Продолжающееся расследование CMA может потребовать прозрачного раскрытия сборов и опций генерических рецептов, потенциально изменяя модели доходов. Между тем, фармацевтические игроки расширяются в услуги: маркетинг BRAVECTO от MSD сочетает продукт с образованием практик, а Elanco выравнивается с Medgene по вакцинам H5N1, готовым к запуску в Великобритании.

Лидеры отрасли ветеринарного здравоохранения Великобритании

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Mars Petcare завершил приобретение Linnaeus Group, добавив пять референс-центров и 82 объекта первичного мнения к своей сети в Великобритании и углубив вертикальную интеграцию в ландшафте ветеринарных услуг страны.

- Июнь 2025: Zoetis представил модуль цитологии AI Masses для анализатора Vetscan Imagyst по всей стране, предоставив британским клиникам интерпретацию слайдов в реальном времени и ускорив переход к диагностике экспресс-диагностики на основе ИИ.

- Апрель 2025: Директорат ветеринарных лекарственных средств одобрил последние жевательные таблетки BRAVECTO от MSD Animal Health для контроля паразитов у собак.

- Апрель 2025: Директорат ветеринарных лекарственных средств авторизовал последние жевательные таблетки BRAVECTO от MSD Animal Health, продлив 12-недельную пероральную защиту от паразитов для собак и расширив варианты лечения для практиков животных-компаньонов в Великобритании.

- Январь 2025: Обновленные Положения о ветеринарных лекарственных средствах (поправки и т.д.) убрали продления разрешений на маркетинг и усилили правила фармаконадзора, модернизируя надзор за всеми продуктами для здоровья животных, продаваемыми в Великобритании.

- Январь 2025: Merck Animal Health получил глобальные права на бренд противопаразитарного средства VECOXAN, укрепив свою линию здоровья жвачных животных в Великобритании.

Область применения отчета о рынке ветеринарного здравоохранения Великобритании

Согласно области применения отчета, ветеринарное здравоохранение можно определить как науку, связанную с диагностикой, лечением и профилактикой заболеваний животных. Возрастающая важность производства сельскохозяйственных животных генерирует рост на рынке ветеринарного здравоохранения. Рынок ветеринарного здравоохранения Великобритании сегментирован по продуктам и типу животных. Сегмент продуктов далее сегментирован на терапевтические средства и диагностику. Сегмент терапевтических средств далее сегментирован на вакцины, противопаразитарные препараты, противоинфекционные средства, лечебные кормовые добавки и другие терапевтические средства, в то время как диагностический сегмент разделен на иммунодиагностические тесты, молекулярную диагностику, диагностическую визуализацию, клиническую химию и другую диагностику. Сегмент типа животных далее разделен на собак и кошек, лошадей, жвачных животных, свиней, птицу и других животных. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Терапевтические средства | Вакцины |

| Противопаразитарные препараты | |

| Противоинфекционные средства | |

| Лечебные кормовые добавки | |

| Другие терапевтические средства | |

| Диагностика | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Клиническая химия | |

| Другая диагностика |

| Собаки и кошки |

| Лошади |

| Жвачные животные |

| Свиньи |

| Птица |

| Другие типы животных |

| Пероральный |

| Парентеральный |

| Местный |

| Другие способы введения |

| Ветеринарные больницы и клиники |

| Референс-лаборатории |

| Учреждения экспресс-диагностики / внутреннего тестирования |

| Академические и исследовательские институты |

| По продуктам | Терапевтические средства | Вакцины |

| Противопаразитарные препараты | ||

| Противоинфекционные средства | ||

| Лечебные кормовые добавки | ||

| Другие терапевтические средства | ||

| Диагностика | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Клиническая химия | ||

| Другая диагностика | ||

| По типу животных | Собаки и кошки | |

| Лошади | ||

| Жвачные животные | ||

| Свиньи | ||

| Птица | ||

| Другие типы животных | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Местный | ||

| Другие способы введения | ||

| По конечным пользователям | Ветеринарные больницы и клиники | |

| Референс-лаборатории | ||

| Учреждения экспресс-диагностики / внутреннего тестирования | ||

| Академические и исследовательские институты | ||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок ветеринарного здравоохранения Великобритании в 2025 году?

Он оценивается в 3,38 млрд долларов США, с прогнозируемым CAGR 7,45% до 2030 года.

Какая категория продуктов расширяется быстрее всего?

Диагностика регистрирует самый высокий рост с CAGR 7,67%, опережая терапевтические средства.

Почему расходы на здоровье птицы быстро растут?

Постоянное наблюдение за птичьим гриппом и более жесткие правила биобезопасности стимулируют рост сегмента птицеводства с CAGR 8,01%.

Что стимулирует переход к экспресс-тестированию в клиниках?

Компактные анализаторы обеспечивают результаты лабораторного качества за минуты, улучшая скорость лечения и удовлетворенность клиентов, генерируя повторяющиеся доходы от расходных материалов.

Как консолидация влияет на ценообразование ветеринарных услуг?

Корпоративная собственность практик близка к 60%, что привлекает контроль CMA при росте сборов, создавая призывы к большей прозрачности.

Последнее обновление страницы: