Размер и доля рынка солнечной энергетики Великобритании

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

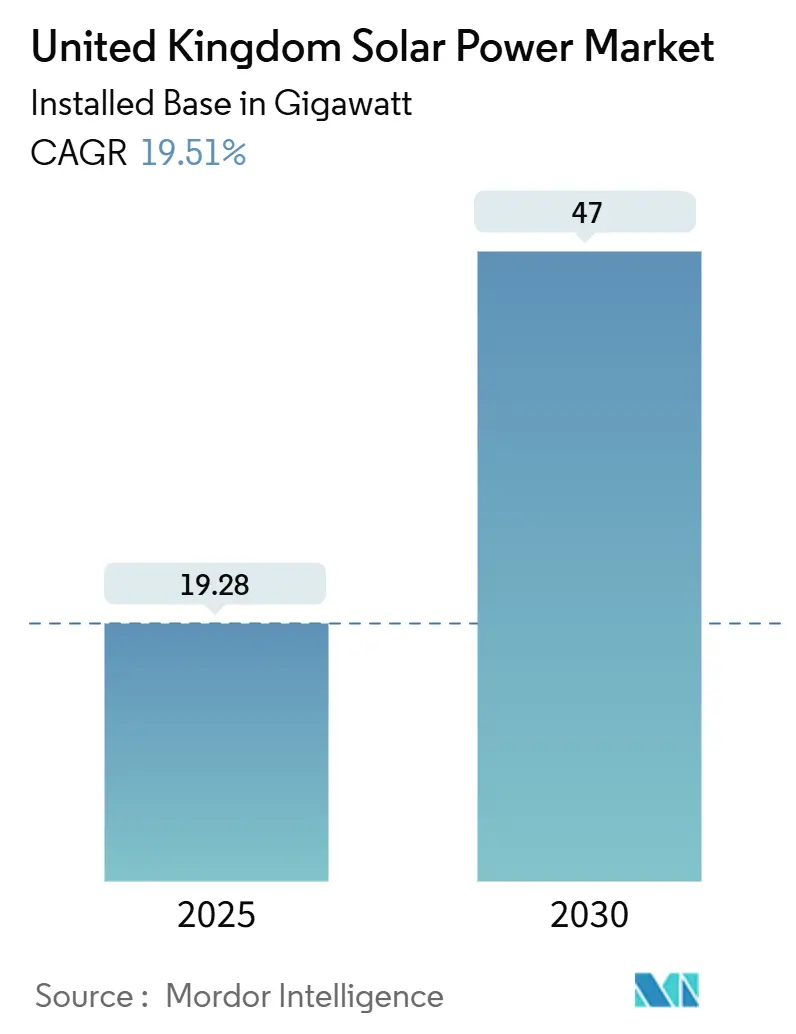

| Объем Рынка (2025) | 19.28 гигаватт |

| Объем Рынка (2030) | 47 гигаватт |

| Темп роста (2025 - 2030) | 19.51% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечной энергетики Великобритании от Mordor Intelligence

Ожидается, что размер рынка солнечной энергетики Великобритании с точки зрения установленной базы вырастет с 19,28 гигаватт в 2025 году до 47 гигаватт к 2030 году, с CAGR 19,51% в течение прогнозного периода (2025-2030).

Коммерческая экономика теперь доминирует, поскольку ценообразование на уровне сетевого паритета позволяет проектам конкурировать без субсидий, в то время как реформы правил подключения к сети сокращают очереди для готовых к строительству активов. Расширенная активность корпоративных PPA, развивающаяся агривольтаика и электростанции с батарейным сопряжением, расширение вариантов доходов и стимулы локализации цепочки поставок снижают риски зависимости от импорта(1)UK Government, "Solar Roadmap 2024," gov.uk. Постоянные препятствия включают трения в планировании землепользования, длительное время ожидания подключения в Северной Англии и волатильность цен на аукционах Contracts-for-Difference (CfD), которая сужает маржу.

Ключевые выводы отчета

- По типу крепления наземные системы лидировали с 69% долей доходов в 2024 году; прогнозируется, что кровельные солнечные установки будут расти с CAGR 21,5% до 2030 года.

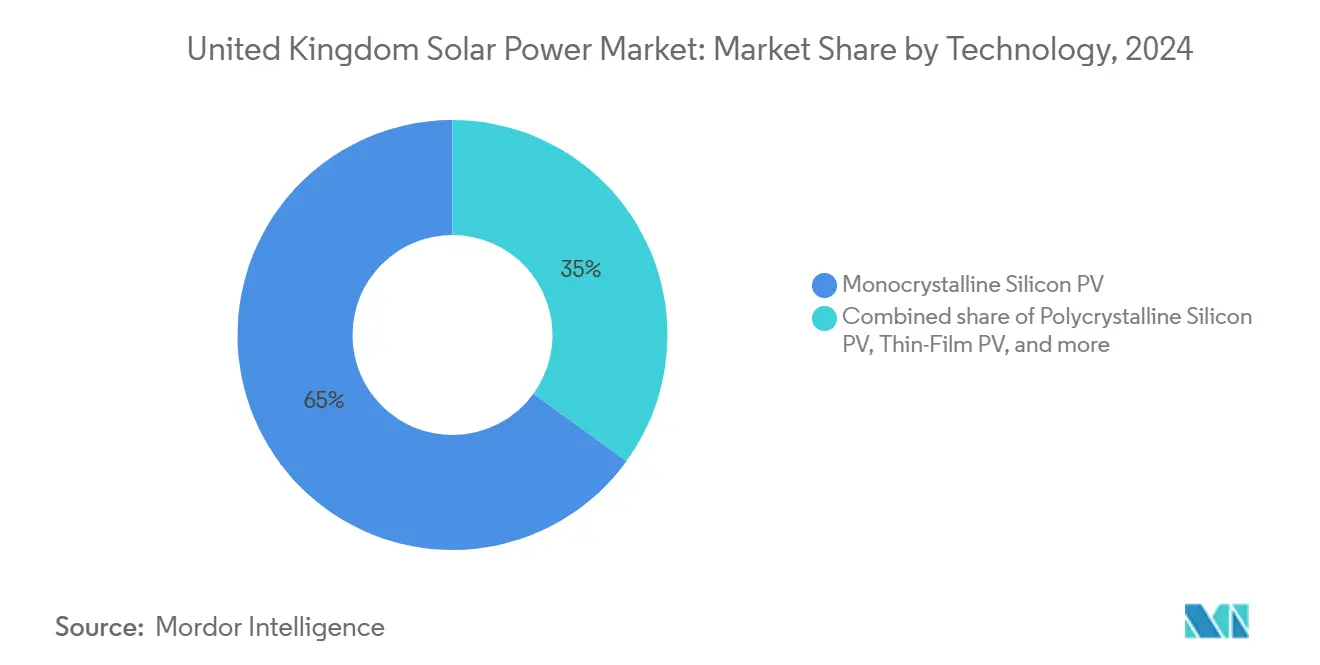

- По технологиям монокристаллический кремний занял 65% доли рынка солнечной энергетики Великобритании в 2024 году, в то время как тонкопленочные технологии развиваются с CAGR 20,8% до 2030 года.

- По конечным пользователям коммунальный сегмент занимал 74% рынка солнечной энергетики Великобритании в 2024 году; прогнозируется, что жилые установки будут расширяться с CAGR 22,6% до 2030 года.

- По диапазону мощности проекты свыше 1 МВт составили 71% доли размера рынка солнечной энергетики Великобритании в 2024 году, тогда как системы до 5 кВт растут с CAGR 22,9% до 2030 года.

Тренды и аналитика рынка солнечной энергетики Великобритании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Продление Сертификатов обязательств по возобновляемой энергии | +2.1% | Англия, Уэльс, распространение на Шотландию | Среднесрочный период (2-4 года) |

| Сетевой паритет в коммунальных проектах | +3.2% | Национальный, сильнее всего в Южной Англии | Краткосрочный период (≤2 года) |

| Реформа подключений National Grid ESO | +1.8% | Национальный, зоны с ограничениями сети | Среднесрочный период (2-4 года) |

| Растущий спрос на агри-PV для декарбонизации сельскохозяйственного сектора Великобритании | +1.5% | Сельская Англия, особенно Восточный Мидландс и Восточная Англия | Среднесрочный период (2-4 года) |

| Улучшенная экономика солнечных установок с батареями благодаря гибкому коду подключения Ofgem | +2.7% | Национальный, с акцентом на Шотландию и Северную Англию | Краткосрочный период (≤ 2 года) |

| Стимулы локализации цепочки поставок OEM в рамках стратегии нулевого углерода Великобритании | +1.4% | Национальный, с концентрацией в промышленных регионах | Долгосрочный период (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Продление Сертификатов обязательств по возобновляемой энергии стимулирует корпоративные PPA

Цены выкупа ROC поднимаются до 67,06 фунтов стерлингов за сертификат на 2025-2026 годы, делая прямые солнечные PPA дешевле, чем уплата штрафов, и запуская многосотмегаваттные корпоративные контракты, которые теперь поддерживают структуры долгового финансирования. Корпоративный кредит заменяет субсидии как основу банковской приемлемости проектов, позволяя разработчикам закрывать финансирование быстрее и масштабировать портфели.

Достижение сетевого паритета ускоряет развитие коммерческих солнечных установок

Приведенные затраты упали ниже оптовых цен на день вперед на лучших по инсоляции участках, позволяя разработчикам отказаться от поддержки CfD и получать доходы, привязанные к рынку. Программа модернизации National Grid на 58 миллиардов фунтов стерлингов "Beyond 2030" специально выделяет мощности для коммерческих возобновляемых источников энергии, расширяя интерес инвесторов(2)National Grid ESO, "Networks Beyond 2030 Investment Plan," nationalgrideso.com.

Реформа National Grid ESO открывает очередь для распределенных солнечных установок

Ожидается, что новое правило "первый готовый, первый подключенный" сократит очереди подключения на 50-75%, при этом этапы готовности дисквалифицируют спекулятивные заявки. Проекты мощностью менее 50 МВт получают видимость дат энергетизации, позволяя разработчикам кровельных и общественных установок привлекать капитал против более четких графиков.

Экономика солнечных установок с батареями усилена гибким кодом подключения

Отдельный учет теперь сохраняет ROC, в то время как батареи торгуют услугами частотного регулирования, мощности и балансирования, создавая многоуровневые потоки доходов, которые улучшают коэффициенты покрытия обслуживания долга до 20%. В регионах с ограничениями сети хранилища повышают использование экспорта, ограничивая риск сокращения и разблокируя участки, ранее считавшиеся нежизнеспособными.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения планирования землепользования в Национальной рамке планирования политики Англии | -1.2% | Англия, особенно сельскохозяйственные регионы | Среднесрочный период (2-4 года) |

| Риск импортной зависимости от цепочки поставок кремниевых модулей из Синьцзяна | -0.8% | Национальный | Краткосрочный период (≤ 2 года) |

| Перегрузка сети и долгие очереди на подключения в Северной Англии | -1.7% | Северная Англия и Шотландия | Среднесрочный период (2-4 года) |

| Волатильные фиксированные цены CFD ограничивают банковскую приемлемость малых проектов | -0.9% | Национальный | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Ограничения планирования землепользования в NPPF Англии

Две трети предложений по возобновляемым источникам энергии были отклонены или отложены в период 2018-2023 годов из-за того, что правила защиты сельского хозяйства превалируют над энергетической политикой, заставляя разработчиков использовать маргинальные земли, что увеличивает затраты и удлиняет процесс получения разрешений. Местные органы власти часто не имеют специализированного персонала, поэтому возражения останавливают проекты даже когда национальные цели поощряют расширение солнечной энергетики.

Перегрузка сети и долгие очереди в Северной Англии

Задержки подключения превышают 14 лет для некоторых заявителей, при этом очередь разрастается свыше 700 ГВт запросов. HVDC линия Eastern Green Link 2 стоимостью 3,4 миллиарда фунтов стерлингов частично снимет узкое место, однако накопившиеся проблемы останутся существенными как минимум до 2028 года.

Анализ сегментов

По технологиям: Доминирование монокристаллических технологий противостоит инновациям тонкопленочных

Монокристаллический кремний занимал 65% доли рынка солнечной энергетики Великобритании в 2024 году благодаря созревающим цепочкам поставок и снижающимся затратам на ватт. CAGR тонкопленочных технологий в 20,8% обусловлен гибкими, более легкими модулями, ценимыми в агривольтаических конструкциях, где прозрачность поддерживает рост культур. Улучшенные производственные линии пассивированных эмиттеров и тыльных контактов (PERC) продолжают снижать цены на элементы, сжимая роль поликристаллических технологий. Появляющиеся тандемные архитектуры перовскит-на-кремнии тестируют лабораторную эффективность 30%, при этом университетские лаборатории нацеливаются на полевые пилоты к 2027 году. Как только препятствия надежности будут преодолены, рынок солнечной энергетики Великобритании может принять высокоэффективные конструкции для крыш и фасадных площадей, где премии за пространство оправдывают более высокие ASP модулей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По креплению: Масштаб наземных установок против ускорения кровельных

Наземные установки контролировали 69% размера рынка солнечной энергетики Великобритании в 2024 году благодаря более низким затратам на вспомогательные системы и более простой логистике размещения. Развертывание трекеров растет на южных фермах, добавляя 15-25% прироста урожайности. Жилые крыши теперь показывают CAGR 21,5%, поскольку счета за электроэнергию остаются волатильными, а правила нового строительства обязывают устанавливать панели на всех домах с июня 2025 года. Коммерческие крыши следуют за ними, используя самопотребление для обхода некоммерческих сборов. Исследования осуществимости плавучих солнечных установок на водохранилищах в общей сложности составляют 2,7 ТВтч потенциального производства, хотя экологическое лицензирование замедляет реальное выполнение.

По конечным пользователям: Сила коммунальных услуг встречает жилой всплеск

Коммунальные проекты занимали 74% размера рынка солнечной энергетики Великобритании в 2024 году, поддерживаемые мегапарками коммерческих доходов, однако жилые системы растут на 22,6% ежегодно, поскольку Smart Export Guarantee оплачивает излишки электроэнергии. Местные органы власти в Англии требуют кровельные PV при реконструкции социального жилья, расширяя адресуемый запас. Коммерческие и промышленные крыши располагаются между крайностями, сочетая экономию затрат с отчетностью по углероду Scope 2. Некоторые автомобильные заводы теперь развертывают массивы >20 МВт за счетчиком, которые хеджируют глобальные колебания цен на электроэнергию.

По подключению к сети: Преобладающие подключенные к сети с появляющимися автономными нишами

Подключенные к сети системы составили 92% мощности в 2024 году из-за доступа к оптовому рынку, дохода от вспомогательных услуг и права на ROC. Реформы NESO к динамической твердой частотной реакции стимулируют новые доходы для подключенных к сети PV-плюс-хранилищ. Автономные установки растут с CAGR 25,3%, поскольку контейнерные микросети питают удаленные фермы, телекоммуникационные вышки и критически важные центры устойчивости. Снижение стоимости батарей ниже 120 долларов США за кВтч открывает автономию полного дня, где модернизация сети стоит более 3 миллионов фунтов стерлингов за км.

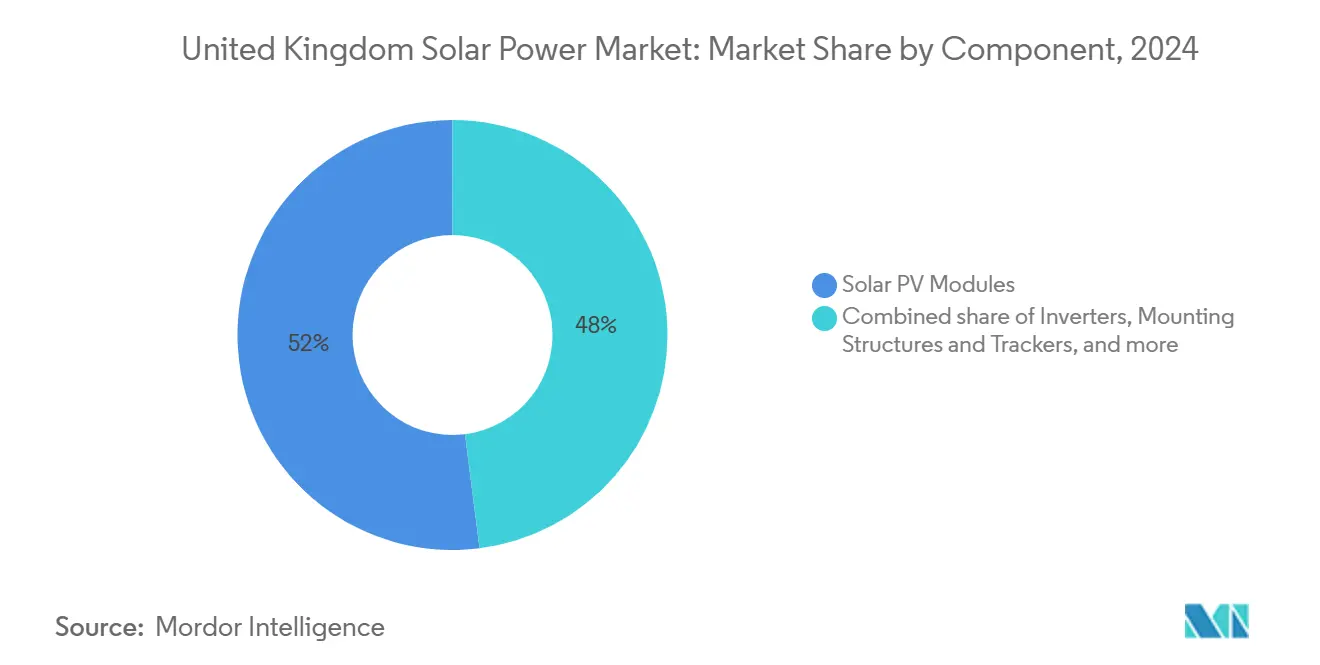

По компонентам: Масштаб модулей лидирует, крепления и трекеры мчатся вперед

Модули обеспечили 52% спецификации материалов 2024 года, поддерживаемые рекордно низкими ASP, которые подтолкнули системные заявки ниже 40 фунтов стерлингов за МВтч в последних коммерческих PPA. Mono PERC остается лидером по объемам, в то время как TOPCon набирает обороты в 2025 году для расширения маржи эффективности выше 24%. Пакеты креплений и трекеров демонстрируют самый быстрый CAGR 24,1%, поскольку одноосные конструкции проникают в средние широты юга, а двуосные устройства пилотируют в агривольтаических рядах для поддержания постоянного облучения культур. Цены на европейскую сталь снижаются, сокращая CAPEX конструкций и повышая IRR на 0,5 процентных пункта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По диапазону мощности: Доминирование мегамасштаба встречает рост до 5 кВт

Активы свыше 1 МВт сохранили 71% установок 2024 года, поддерживаемые институциональными инвесторами, предпочитающими масштаб, с проектами, такими как 500 МВт Heckington Fen, теперь полностью согласованными. Системы до 5 кВт наслаждаются CAGR 22,9%, поскольку модернизация с нулевым НДС сочетается с низкопроцентными зелеными кредитами на дома. Финансовый разрыв все еще мучает диапазон 100 кВт-1 МВт, но новые секьюритизации на основе активов тестируются для разблокирования капитала для промышленных крыш среднего размера.

Географический анализ

Южная Англия поглощает наибольшую долю новых установок благодаря более высокой инсоляции и легкодоступной экспортной мощности 132 кВ. Графства, такие как Кент и Корнуолл, показывают средние урожаи свыше 1100 кВтч/кВт, позволяя проектам преодолевать коммерческие препятствия раньше северных аналогов. Северная Англия и южная Шотландия размещают растущие портфели, но сталкиваются с самыми длинными очередями сети, при этом некоторые даты подключения растягиваются за 2038 год. Проекты по разгрузке передачи, такие как Eastern Green Link 2 (3,4 миллиарда фунтов стерлингов), добавят 400 кВ передачи север-юг к 2031 году(3)Geographical, "Can the UK Grid Cope with Renewable Ambition?," geographical.co.uk.

Солнечная база Шотландии все еще скромна, но ускоряется под деволюционными целями, которые предписывают 100% возобновляемое электричество к 2030 году. План Beyond 2030 выделяет 58 миллиардов фунтов стерлингов на усиление сетей, разблокируя 21 ГВт свежих мощностей, значительная часть которых ожидается солнечной. Уэльс использует благоприятные правила планирования и государственных закупок, которые направляют PV на правительственные объекты; продолжающееся поощрение общественных схем поддерживает рост плотности установок, несмотря на скромную инсоляцию.

Региональная кластеризация также реагирует на дифференциалы стоимости земли. Сельскохозяйственные премии в Home Counties направляют разработчиков мегаваттного масштаба на север в Йоркшир и Линкольншир, где арендные ставки падают ниже 1000 фунтов стерлингов за акр. Наоборот, кровельные программы процветают в высокодоходных юго-восточных пригородах, где окупаемость feed-in достигает безубыточности менее 7 лет.

Конкурентная среда

Рынок показывает умеренную концентрацию; пять ведущих разработчиков составляют примерно 45% установленных мощностей и портфеля поздней стадии, в то время как сотни мелких установщиков делят длинный хвост жилого сегмента. Выкуп BP на 400 миллионов фунтов стерлингов Lightsource BP цементирует вертикальную интеграцию и глобальный портфель 62 ГВт, который питает собственные сделки по офтейку в Великобритании(4)BP, "Lightsource BP Acquisition Complete," bp.com. SSE Renewables и RWE следуют с многогигаваттными кластерами солнечных-плюс-хранилищ, которые используют силу баланса для предварительного финансирования депозитов сети.

Стратегический акцент теперь наклоняется к гибридизации. 50 МВт батарея SSE Salisbury была введена в эксплуатацию в 2025 году для дополнения своего 150 МВт солнечного парка, монетизируя динамический контейнментный отклик. Международные участники, такие как NatPower UK, выделяют 10 миллиардов фунтов стерлингов на 4,5 ГВт совмещенных активов, иллюстрируя продолжающуюся уверенность иностранных инвесторов, несмотря на неопределенность сети.

Нишевые инноваторы фокусируются на агривольтаике, плавучих солнечных установках и оптимизации трекеров. Стартапы сотрудничают с сельскохозяйственными кооперативами для установки полупрозрачных модулей, которые повышают плотность поголовья овец, предлагая тень. Разработчики плавучих солнечных установок ведут переговоры с водными коммунальными службами для компенсации потерь от испарения водохранилищ, сочетая декарбонизацию с экономией на обслуживании активов.

Лидеры отрасли солнечной энергетики Великобритании

-

Lightsource bp Renewable Energy Investments Ltd

-

EDF Renewables UK (Electricité de France SA)

-

Octopus Energy Generation

-

Foresight Solar Fund Ltd

-

ScottishPower Renewables (Iberdrola SA)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Июнь 2025: Правительство Великобритании обязало устанавливать солнечные панели на всех новых домах в Англии.

- Май 2025: Солнечная PV ферма одобрена в Восточном Йоркшире, усиливая импульс коммунального масштаба.

- Апрель 2025: Принята реформа подключения к сети для устранения зомби-проектов и ускорения очереди в 65 ГВт.

- Март 2025: Associated British Ports подала заявку на крупнейший в стране плавучий солнечный объект в Barrow Dock.

Область охвата отчета по рынку солнечной энергетики Великобритании

Солнечная энергия - это тепло и лучистый свет от солнца, которые могут быть использованы с помощью таких технологий, как солнечная энергетика (которая используется для выработки электричества) и солнечная тепловая энергия (которая используется для таких применений, как нагрев воды).

Рынок солнечной энергетики Великобритании сегментирован по конечным пользователям. По конечным пользователям рынок сегментирован на жилой, коммерческий и промышленный, и коммунальные услуги. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе установленной мощности.

| Монокристаллические кремниевые PV |

| Поликристаллические кремниевые PV |

| Тонкопленочные PV (CdTe, CIGS) |

| Появляющиеся высокоэффективные (TOPCon, HJT, перовскитные тандемы) |

| Кровельные солнечные установки |

| Наземные солнечные установки |

| Плавучие солнечные установки |

| Жилой сектор |

| Коммерческий и промышленный |

| Коммунальные услуги |

| Подключенные к сети |

| Автономные |

| До 5 кВт |

| от 5 до 100 кВт |

| от 100 кВт до 1 МВт |

| Свыше 1 МВт |

| Солнечные PV модули |

| Инверторы |

| Монтажные конструкции и трекеры |

| Компоненты баланса системы (BoS) |

| По технологиям | Монокристаллические кремниевые PV |

| Поликристаллические кремниевые PV | |

| Тонкопленочные PV (CdTe, CIGS) | |

| Появляющиеся высокоэффективные (TOPCon, HJT, перовскитные тандемы) | |

| По креплению | Кровельные солнечные установки |

| Наземные солнечные установки | |

| Плавучие солнечные установки | |

| По конечным пользователям | Жилой сектор |

| Коммерческий и промышленный | |

| Коммунальные услуги | |

| По подключению к сети | Подключенные к сети |

| Автономные | |

| По диапазону мощности | До 5 кВт |

| от 5 до 100 кВт | |

| от 100 кВт до 1 МВт | |

| Свыше 1 МВт | |

| По компонентам | Солнечные PV модули |

| Инверторы | |

| Монтажные конструкции и трекеры | |

| Компоненты баланса системы (BoS) |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка солнечной энергетики Великобритании в 2025 году?

Установленная мощность достигает 19,28 ГВт в 2025 году, поднимаясь к 52 ГВт к 2030 году.

Какой сегмент растет быстрее всего в рынке солнечной энергетики Великобритании?

Жилые кровельные солнечные установки лидируют с CAGR 12% на 2025-2030 годы, поддерживаемые более низкими ценами на панели и Smart Export Guarantee.

Почему корпоративные PPA важны для роста солнечной энергетики Великобритании?

Расширенные сертификаты на основе ROC улучшили определенность доходов, поощряя корпорации, такие как Tesco, подписывать долгосрочные солнечные PPA и стимулировать новое строительство.

Какие реформы сети выгодны новым проектам?

Переход National Grid ESO к модели подключения по готовности должен вдвое сократить время очередей и разблокировать 139 ГВт мощности, ускоряя жизнеспособные солнечные проекты.

Как правила планирования влияют на наземные солнечные установки?

Национальная рамка планирования политики Англии ограничивает использование лучших сельскохозяйственных земель, побуждая разработчиков развертывать агривольтаику, браунфилды или плавучие солнечные установки для получения одобрений.

Какие технологии доминируют в поставках модулей?

Монокристаллический кремний поддерживает 63% доли рынка, хотя тонкопленочные и TOPCon варианты набирают позиции по мере того, как эффективность стремится к 26%.

Последнее обновление страницы: