Размер и доля рынка солнечной энергетики Чешской Республики

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

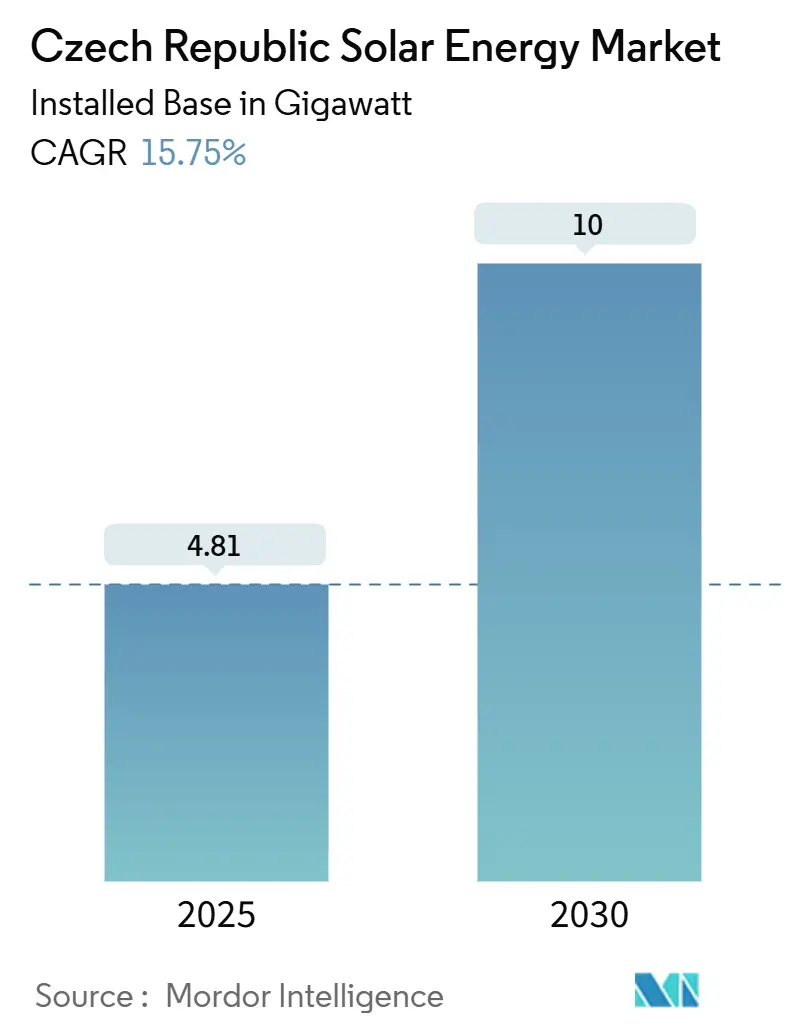

| Объем Рынка (2025) | 4.81 гигаватт |

| Объем Рынка (2030) | 10 гигаватт |

| Темп роста (2025 - 2030) | 15.75% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка солнечной энергетики Чешской Республики от Mordor Intelligence

Ожидается, что размер рынка солнечной энергетики Чешской Республики в терминах установленной базы вырастет с 4,81 гигаватт в 2025 году до 10 гигаватт к 2030 году, с CAGR 15,75% в течение прогнозного периода (2025-2030).

Краткосрочный импульс основывается на прочной базе в 4 159 МВт, зафиксированной в 2024 году, и 967 МВт новых мощностей, добавленных в течение того года, из которых почти 500 МВт пришлись на коммерческие и промышленные (C&I) объекты.[1]PV Magazine, 'Чешская Республика добавила 967 МВт в 2024 году', pv-magazine.com Конкурентоспособные цены аукционов, расширенные программы беспроцентных займов и быстрое внедрение в жилом секторе в совокупности продвигают рынок солнечной энергетики Чешской Республики к цели Национального плана в области энергетики и климата в 10,1 ГВт к 2030 году. Параллельное финансирование из Фонда восстановления и устойчивости ЕС и займ в 400 миллионов евро от Европейского инвестиционного банка (ЕИБ) на модернизацию сетей облегчают препятствия интеграции, в то время как 94% уровень подключения солнечных систем с батареями в домах подчеркивает растущую сложность систем.[2]Европейский инвестиционный банк, 'ЕИБ поддерживает ČEZ с 400 млн евро на модернизацию сетей', eib.org Хотя парламент сократил субсидии для устаревших станций 2009-2010 годов в конце 2024 года, новый спрос теперь движут рыночные аукционы с льготными тарифами и корпоративные соглашения о покупке электроэнергии, удерживая рынок солнечной энергетики Чешской Республики твердо на пути высокого роста.

Ключевые выводы отчета

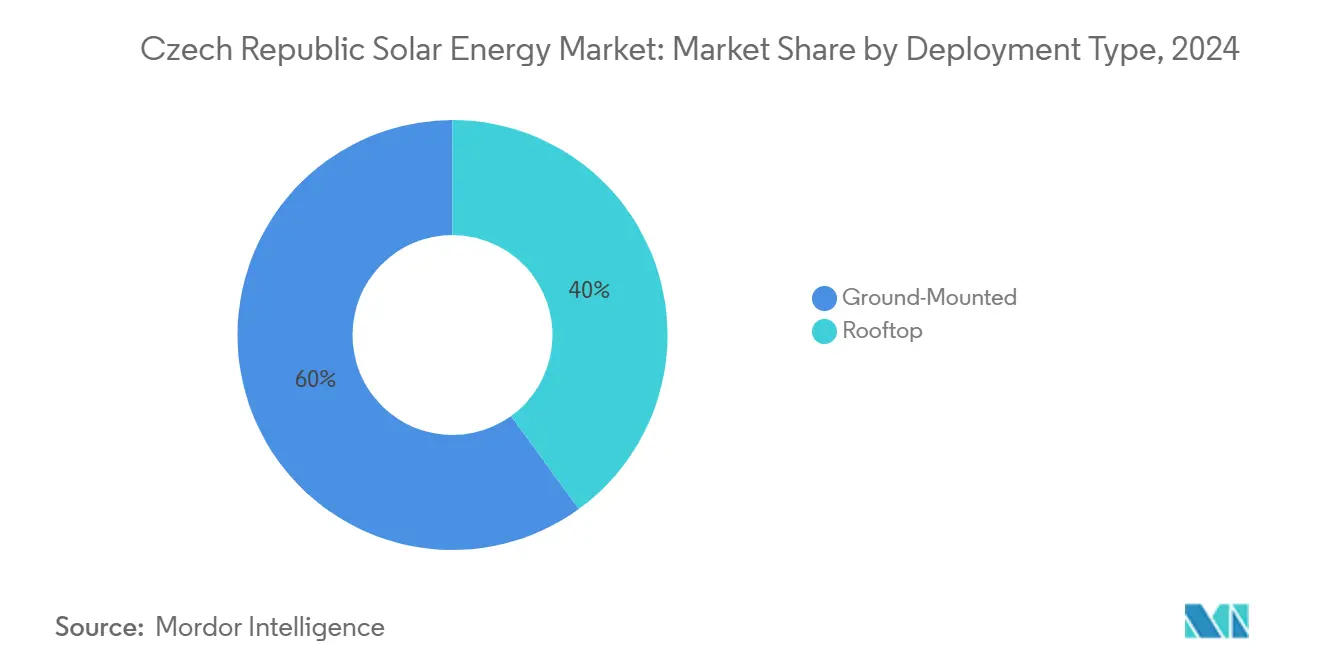

- По типу размещения наземные системы занимали 60% доли рынка солнечной энергетики Чешской Республики в 2024 году; жилые крыши готовы расширяться с CAGR 20% до 2030 года.

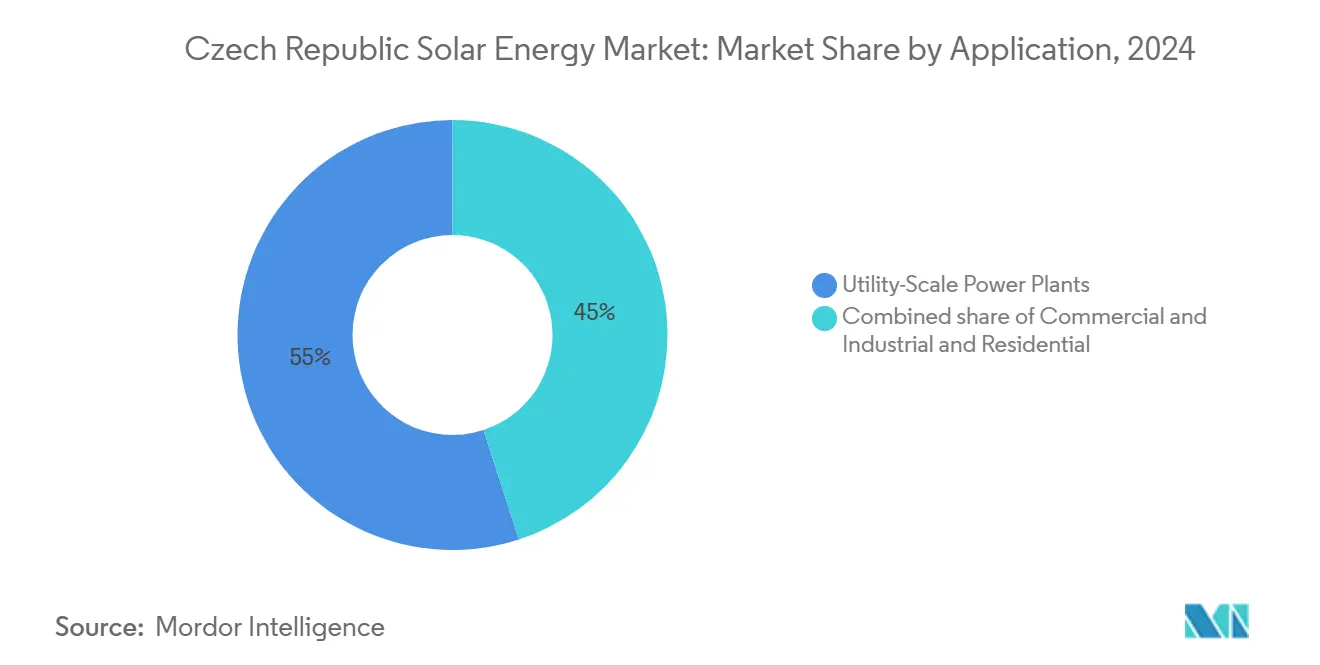

- По применению электростанции коммунального масштаба составляли 55% размера рынка солнечной энергетики Чешской Республики в 2024 году, в то время как проекты C&I прогнозируются к росту с CAGR 17% до 2030 года.

- По компаниям ČEZ Group генерировала 67,7% внутренней электроэнергии в 2024 году, что дает ей крупнейшую позицию в более широком энергетическом секторе, связанном с развитием солнечной энергетики.

Тенденции и аналитика рынка солнечной энергетики Чешской Республики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Амбициозная цель NECP 10 ГВт | +3.20% | По всей стране, Южная Моравия, Центральная Богемия | Долгосрочно (≥ 4 лет) |

| Снижение цен забастовок аукционов | +2.80% | По всей стране, сильнее в зонах коммунального масштаба | Среднесрочно (2-4 года) |

| Хеджирование цен на промышленную электроэнергию | +2.10% | Промышленные зоны | Среднесрочно (2-4 года) |

| Финансирование крышной фотовольтаики ЕС | +1.90% | Сельские и пригородные районы | Краткосрочно (≤ 2 лет) |

| Программа модернизации сетей ČEPS | +1.7% | Узлы передачи по всей стране | Среднесрочно (2-4 года) |

| Закон о коммунальной энергетике | +1.4% | Муниципальные и сельские сообщества | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Амбициозная цель NECP 10 ГВт солнечной энергетики к 2030 году

Обязательный Национальный план в области энергетики и климата увеличивает мощность с 4 159 МВт в 2024 году до 10,1 ГВт к 2030 году, скачок на 140%, связанный с упрощенными разрешениями для массивов мощностью менее 50 кВт, многомиллиардными расходами на сети в чешских кронах и выходом из угля в 2033 году. Прогресс стал заметен в 2024 году с 967 МВт новых установок, подтверждая достоверность цели. Четкое соответствие климатическим целям ЕС поддерживает низкие премии инвестиционных рисков, хотя одобрения коммунального масштаба выше 1 МВт по-прежнему занимают больше времени, чем в среднем по ЕС.

Снижение цен забастовок аукционов для льготных тарифов

Конкурентные торги сокращают расходы на поддержку при добавлении более 1 500 МВт к 2025 году. Закон о поддерживаемых источниках энергии отдает предпочтение аукционам вместо фиксированных тарифов, используя более низкую приведенную стоимость электроэнергии солнечной энергетики и большие масштабы проектов. Разработчики приветствуют снижение фискального риска, но призывают к объемам аукционов и срокам контрактов, которые предотвращают циклы бум-спад.

Хеджирование цен на промышленную электроэнергию со стороны потребителей C&I

Энергоемкие производители теперь рассматривают локальную солнечную энергетику как хедж против волатильных энергетических рынков. Фонд беспроцентных займов на 3 миллиарда чешских крон уже подписал 128 контрактов C&I. Логистические группы, такие как CTP, получили поддержку ЕИБ для 400 МВт крыш, которые фиксируют долгосрочные цены на электроэнергию для арендаторов.

Закон о коммунальной энергетике 2024 года для коллективного самопотребления

Новые правила, действующие с июля 2024 года, позволяют соседям делиться электроэнергией, повышая доступность солнечной энергии для квартир и сельских кооперативов.[3]Управление регулирования энергетики, 'Руководящие принципы закона о коммунальной энергетике', eru.cz Муниципалитеты получают субсидии, и исследования показывают, что оптимизированные общие крыши могли бы компенсировать до 77% годового спроса многоквартирных домов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Задержки разрешений выше 1 МВт | -2.30% | Объекты коммунального масштаба по всей стране | Среднесрочно (2-4 года) |

| Перегрузка сетей Южной Моравии | -1.80% | Южная Моравия | Краткосрочно (≤ 2 лет) |

| Импорт модулей и тарифный риск | -1.5% | Все сегменты | Среднесрочно (2-4 года) |

| Консервативные сроки долга | -1.1% | Независимые разработчики | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Длительные временные рамки получения разрешений выше 1 МВт

Административные слои поддерживают периоды одобрения среди самых длинных в ЕС. Регламент Совета 2022/2577 стремится к упрощению, но неравномерная региональная реализация увеличивает стоимость проектов и ставит под угрозу обязательства аукционов.

Перегрузка распределительных сетей в Южной Моравии

Самый солнечный регион сталкивается с наиболее острыми узкими местами. Разработчики платят более высокие платы за подключение или переезжают в менее облучаемые зоны, снижая национальную эффективность солнечной энергетики. Координированные обновления передачи-распределения и виртуальные электростанции являются возникающими решениями.

Сегментный анализ

По типу размещения: Доминирование наземных установок сталкивается с всплеском жилых

Наземные системы заняли 60% рынка солнечной энергетики Чешской Республики в 2024 году, получая выгоду от широких участков сельскохозяйственной земли и эффекта масштаба. Прогнозируется, что размер рынка солнечной энергетики Чешской Республики для наземных проектов расширится до 6,1 ГВт к 2030 году. Жилые крыши, стимулируемые Новой программой зеленых сбережений Light, обеспечат самый быстрый рост с CAGR 20%, потенциально увеличив их долю с 25% до 35% к 2030 году. Агровольтаика, недавно разрешенная в садах и виноградниках, добавляет гибридную категорию, которая сочетает двойное использование земли и скромную дополнительную мощность.

Импульс крыш иллюстрирует изменение отношения потребителей, более низкие цены на оборудование и растущие счета за электричество. Аккумуляторные системы сопровождают 94% домашних массивов, позволяя домохозяйствам оптимизировать тарифы по времени использования, предлагая при этом вспомогательные услуги.[4]SolarPower Europe, Европейские рыночные перспективы для аккумуляторных систем

, cdn.rinnovabili.it Крыши C&I находятся между жилыми и объектами коммунального масштаба, и новые правила аукционов плюс займы под нулевой процент поддерживают рост этой доли рынка солнечной энергетики Чешской Республики. В совокупности крыши могут достичь 4 ГВт к 2030 году, изменив сеть от централизованной генерации к распределенному и просьюмерскому снабжению.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Лидерство коммунального масштаба испытывает вызов от импульса C&I

Электростанции коммунального масштаба сохранили 55% доли рынка солнечной энергетики Чешской Республики в 2024 году благодаря сильной видимости аукционов и доступу к крупным кредиторам. Прогнозируется, что размер рынка солнечной энергетики Чешской Республики для проектов коммунального масштаба будет расти с CAGR 13% и достигнет 5,5 ГВт к 2030 году. Тем не менее установки C&I опередят все другие сегменты с CAGR 17%, отражая потребности корпоративного хеджирования и расширение крышной недвижимости. Жилые применения, хотя и меньшие, показывают устойчивые двузначные прибыли благодаря благоприятным субсидиям и рамкам коммунальной энергетики.

Бум C&I зависит от простых PPA, продленной аренды крыш и финансовой логики фиксации дневной электроэнергии. Государственные беспроцентные займы снижают капитальные барьеры, а финансирование ЕИБ арендодателям демонстрирует банковскую способность. Тем временем прогресс жилого сектора зависит от непрерывности бюджета для скидок и упрощенного разрешения для систем мощностью менее 50 кВт. Вместе эти силы сигнализируют о более широкой диверсификации драйверов спроса на рынке солнечной энергетики Чешской Республики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южная Моравия регистрирует самое высокое облучение, но борется с перегрузкой сетей, которая задерживает крупные проекты и увеличивает платы за подключение. Центральная Богемия предлагает готовый доступ к центрам спроса Праги и надежную пропускную способность передачи, привлекая инвесторов к проектам среднего размера коммунального масштаба и крышам C&I. Бывшие угольные центры в Северной Богемии и Моравии-Силезии получают 1,64 миллиарда евро из Фонда справедливого перехода ЕС, который частично перераспределяется на возобновляемые источники энергии, позиционируя эти области для кластеров солнечной энергии с батареями, заменяющих уходящие на пенсию угольные блоки.

Модернизация распределительных сетей восстановит баланс развития. Программа ČEPS, поддерживаемая ЕИБ, модернизирует линии, питающие Южную Моравию, освобождая дополнительные 5,5 ГВт емкости размещения к 2026 году и позволяя рынку солнечной энергетики Чешской Республики равномерно распространяться по зонам с высокими ресурсами. Городские регионы, особенно Прага и Брно, видят рост крыш, поддерживаемый упрощенными разрешениями и быстрой обработкой скидок. Сельские муниципалитеты используют правила коммунальной энергетики для добавления массивов масштаба деревни, делясь электричеством с домохозяйствами с низкими доходами.

Региональная неоднородность требует различных моделей развития. Наземные мегапроекты отдают предпочтение малонаселенным районам с большими участками, в то время как крыши доминируют в плотных пригородах. Агровольтаика открывает ценность в садах и виноградниках, сосредоточенных в Южной Моравии, облегчая конфликты землепользования и добавляя устойчивый доход фермам. Северные области угольного перехода приоритизируют переквалификацию рабочей силы от добычи к строительству солнечных установок, согласовывая социальные и климатические политические цели.

Конкурентная среда

ČEZ Group остается самым влиятельным игроком на рынке солнечной энергетики Чешской Республики через свой генерирующий флот и владение сетями, но политические сдвиги к аукционам и PPA ослабили ее доминирование. Специализированные разработчики, такие как Photon Energy и Solar Global, агрегируют проекты среднего масштаба, которые ускользают от радара коммунальных служб, в то время как международные фонды, такие как KGAL, входят через приобретения проектов, вливая ликвидность и обостряя конкуренцию. Возникает вертикальная интеграция: ведущие участники управляют разработкой, EPC, управлением активами и теперь аккумуляторными системами под одной крышей для захвата маржи.

Отечественные банки осторожно удлиняют сроки, но многосторонние кредиторы остаются ключевыми для финансирования сетей и электростанций гигаваттного уровня. Технологические партнерства также формируют соперничество. Расширение коммутационного оборудования Hitachi Energy в Брно решает проблемы дефицита сетевого оборудования, создавая местные цепочки поставок, которые благоприятствуют близким разработчикам. Агрегаторы коммунальной энергетики представляют небольшой, но быстрорастущий класс претендентов, объединяющий жилой спрос для переговоров о лучших ценах на оборудование и доступе к сетям.

В течение следующих пяти лет ожидайте консолидации, поскольку финансирование ужесточается, а владельцы второго уровня уходят к институциональным инвесторам, ищущим стабильную доходность. Дисциплина ценообразования аукционов будет вознаграждать лидеров по затратам и эффективные структуры капитала, в то время как новые лицензионные требования под Lex RES III поднимают планку для входа на рынок. Поэтому рынок солнечной энергетики Чешской Республики переходит от ранней фрагментации к структурированной конкуренции среди хорошо капитализированных, вертикально интегрированных групп.

Лидеры индустрии солнечной энергетики Чешской Республики

ČEZ Group

Photon Energy NV

Solar Global a.s.

Solartec Holding a.s.

Ekotechnik Czech s.r.o.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Правительство возобновило фонд беспроцентных займов на 3 миллиарда чешских крон для солнечных установок C&I и прикрепленных аккумуляторных систем, покрывая до 30% CAPEX фотовольтаики и 50% затрат на хранение.

- Апрель 2025: Lex RES III ввел более строгое лицензирование, обязательную прозрачность цен и правила индекса безопасности, со штрафами до 50 миллионов чешских крон за нарушения.

- Декабрь 2024: ЕИБ одобрил займ в 400 миллионов евро ČEZ для модернизации сетей, которая интегрирует дополнительные 5,5 ГВт возобновляемых источников энергии к 2026 году.

- Декабрь 2024: Hitachi Energy выделила 1,1 миллиарда чешских крон на расширение производства высоковольтного оборудования в Брно, добавив 200 рабочих мест.

Область охвата отчета по рынку солнечной энергетики Чешской Республики

Солнечная энергия - это излучение, которое излучает Солнце и которое может создавать тепло, запускать химические реакции или создавать электричество. Общее солнечное излучение, падающее на Землю, намного превышает мировые потребности в энергии в настоящий момент и в будущем.

Отчет предлагает размер рынка и прогнозы для солнечной энергетики Чешской Республики в установленной мощности (МВт).

| Наземные | |

| Крышные | Жилые крышные |

| Коммерческие и промышленные крышные |

| Электростанции коммунального масштаба |

| Коммерческие и промышленные |

| Жилые |

| По типу размещения | Наземные | |

| Крышные | Жилые крышные | |

| Коммерческие и промышленные крышные | ||

| По применению | Электростанции коммунального масштаба | |

| Коммерческие и промышленные | ||

| Жилые | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка солнечной энергетики Чешской Республики?

Рынок достиг 4 812,77 МВт в 2025 году и прогнозируется достичь 10 000 МВт к 2030 году.

Какой тип размещения лидирует на рынке солнечной энергетики Чешской Республики?

Наземные проекты занимали 60% доли рынка в 2024 году, хотя жилые крыши растут быстрее всего с CAGR 20%.

Сколько финансирования поддерживает модернизацию сетей для интеграции солнечной энергетики?

Европейский инвестиционный банк одобрил займ в 400 миллионов евро в декабре 2024 года для добавления 5,5 ГВт мощности размещения возобновляемых источников энергии к 2026 году.

Какие стимулы существуют для жилых солнечных установок?

Новая программа зеленых сбережений Light возмещает до 50% капитальных затрат для гибридных систем солнечной энергии с батареями и привела к двадцатикратному всплеску ежемесячных заявок.

Почему установки солнечной энергетики C&I расширяются быстро?

Корпорации используют локальную солнечную энергетику и соглашения о покупке электроэнергии для хеджирования волатильных цен на электричество и получения доступа к беспроцентным государственным займам.

Какое главное регулятивное изменение влияет на коллективное самопотребление?

Закон о коммунальной энергетике от июля 2024 года позволяет делиться избыточной электроэнергией среди участников в определенных географических зонах, позволяя многоквартирным домам и деревням объединять крышную генерацию.

Последнее обновление страницы: