Размер и доля рынка страхования жизни и аннуитетов ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.54 Миллиардов долларов США |

| Размер Рынка (2030) | 3.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.68% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и аннуитетов ОАЭ от Mordor Intelligence

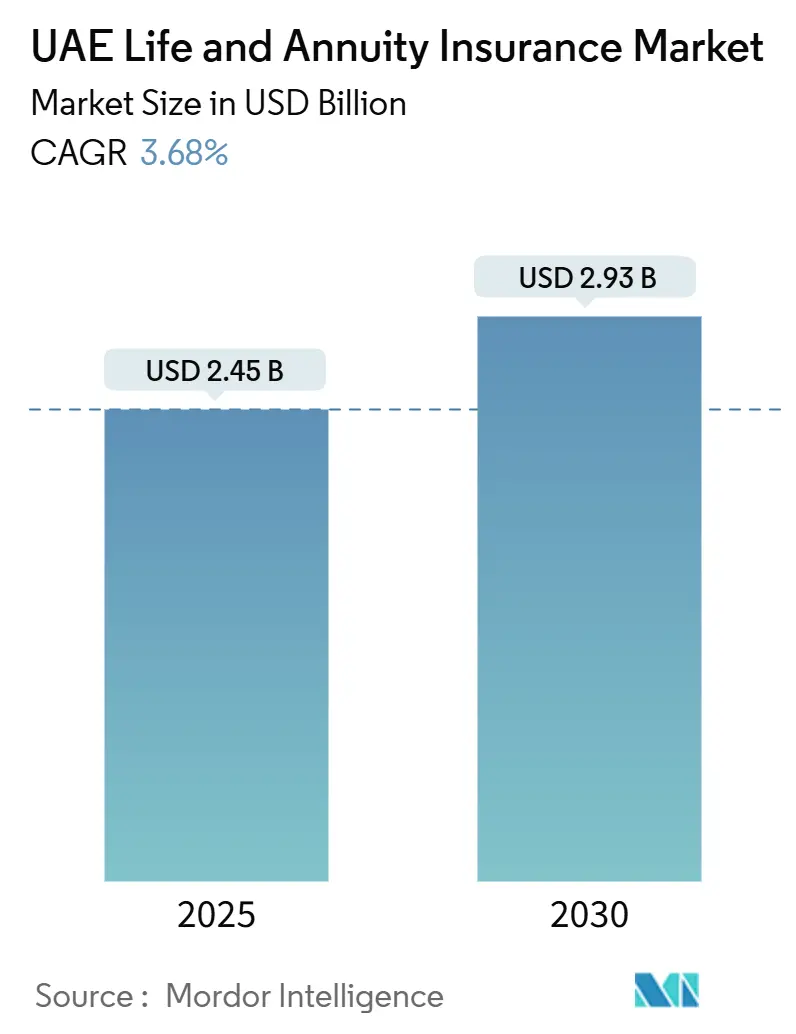

Рынок страхования жизни и аннуитетов ОАЭ оценивается в 2,45 миллиарда долларов США в 2025 году и, по прогнозам, вырастет до 2,93 миллиарда долларов США к 2030 году, что отражает CAGR в 3,68%. Рост обусловлен мандатом корпоративных пенсий 2025 года, расширяющимся населением экспатов, которые все чаще хотят выйти на пенсию на месте, и безналоговой средой, которая увеличивает доходность после налогообложения. Цифровое распределение, инновации продуктов в шариатских решениях и роль Дубая как финансового центра дополнительно укрепляют эффект масштаба и приток капитала. В то же время аннулирование полисов, связанное с мобильностью рабочей силы, низкая розничная финансовая грамотность и волатильность фондового рынка сдерживают динамику, но не препятствуют долгосрочному росту спроса на систематические сбережения.

Ключевые выводы отчета

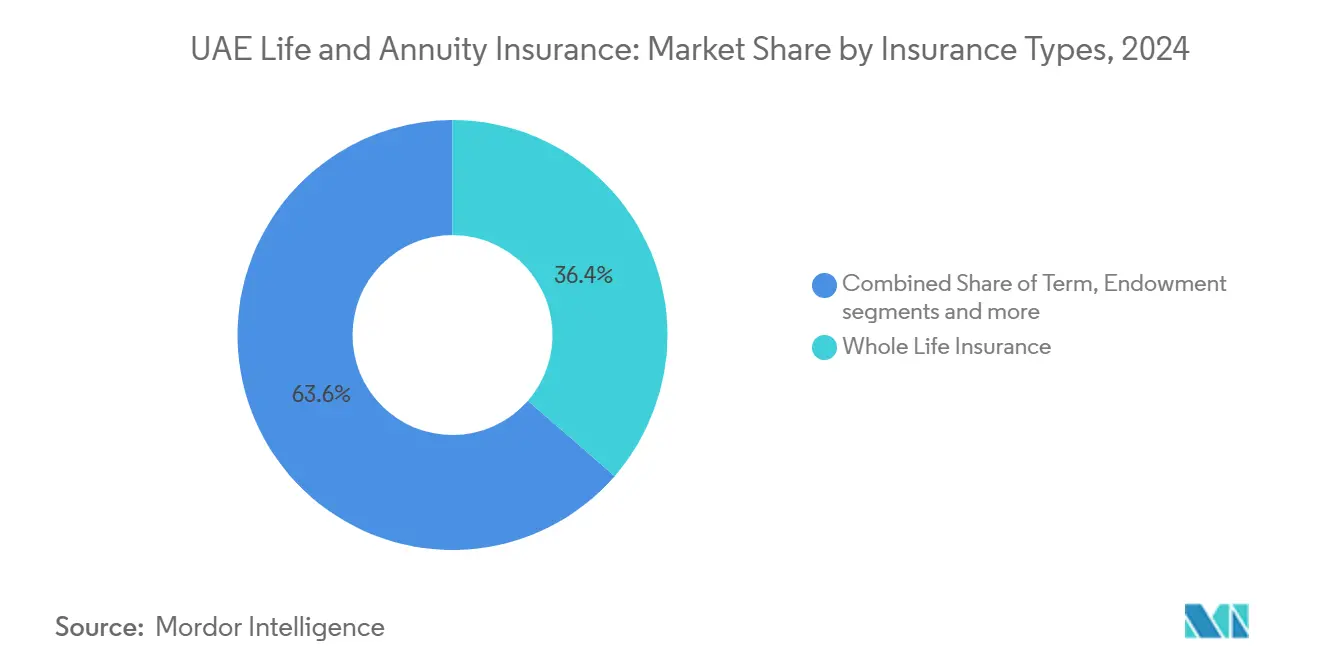

- По типу страхования пожизненное страхование лидировало с 36,40% доли рынка страхования жизни и аннуитетов ОАЭ в 2024 году; unit-linked полисы готовы к расширению со CAGR 10,54% до 2030 года.

- По каналу распределения банкострахование занимало 43,56% доли доходов в 2024 году, тогда как прямое цифровое направление прогнозируется как самое быстрорастущее со CAGR 15,62% до 2030 года.

- По уплате премий продукты с регулярной премией составляли 70,21% размера рынка страхования жизни и аннуитетов ОАЭ в 2024 году; планы с единовременной премией будут расти со CAGR 9,83% в прогнозном периоде.

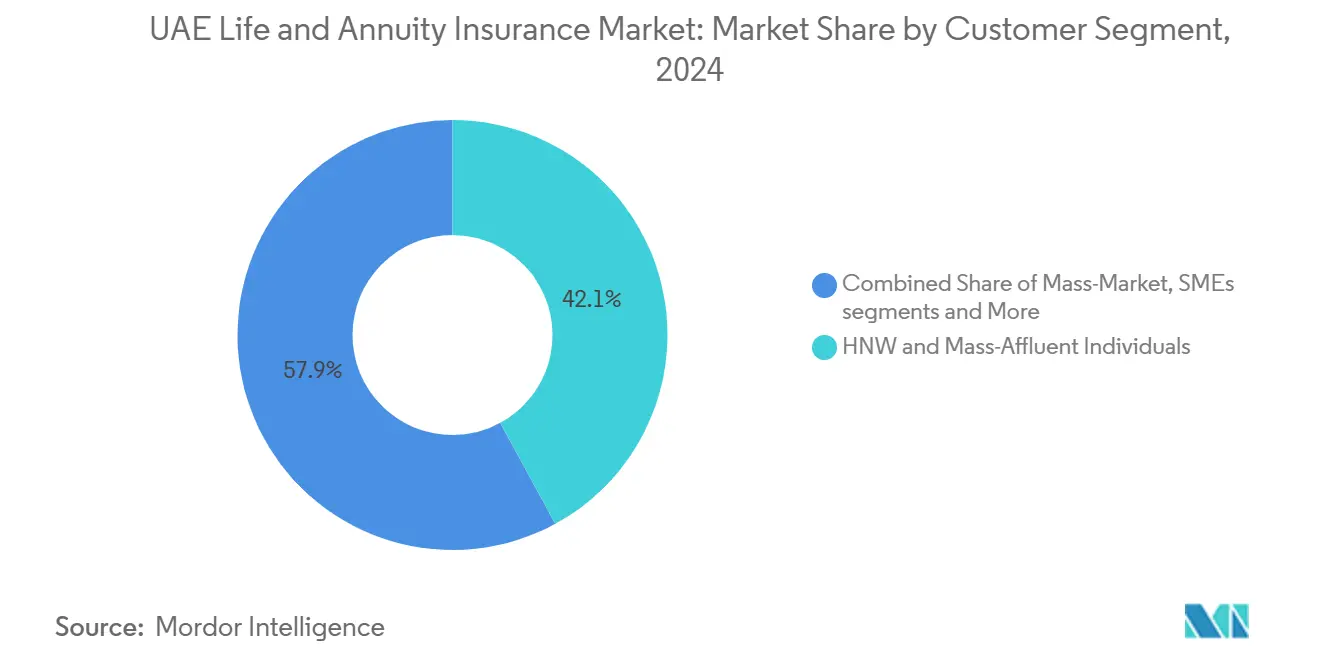

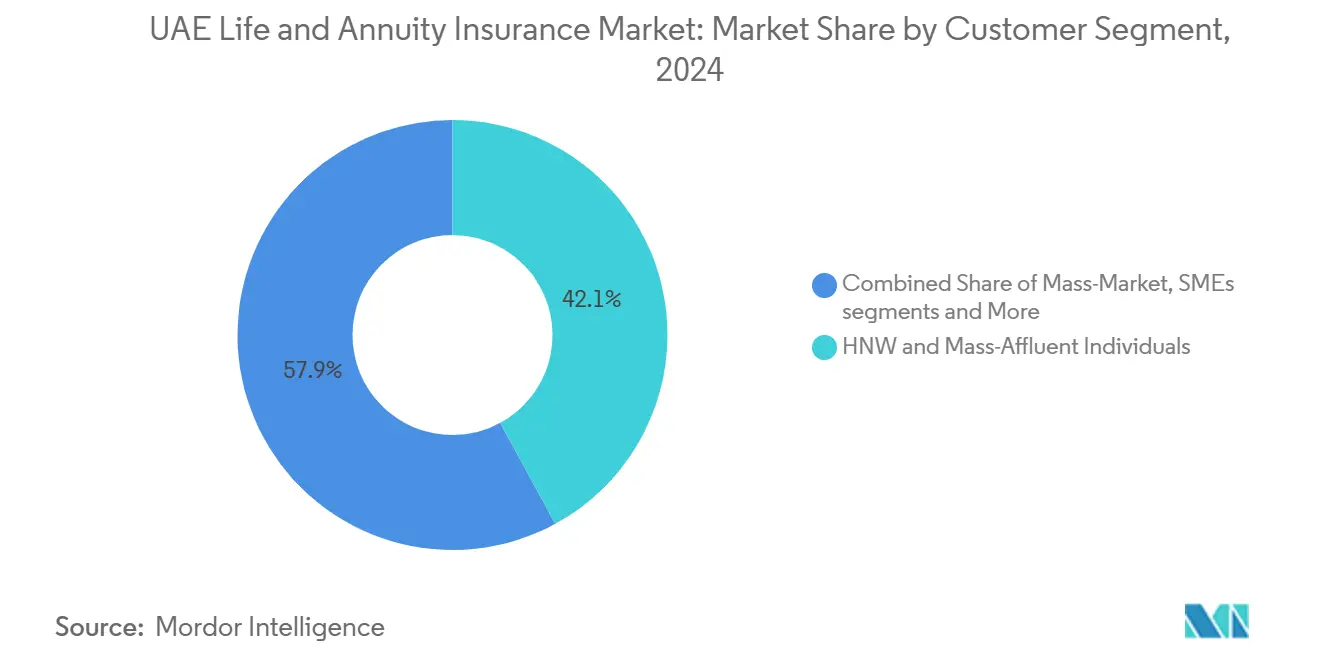

- По сегменту клиентов состоятельные и обеспеченные страхователи представляли 42,10% премий в 2024 году, тогда как массовый сегмент готов к CAGR 9,51%.

- По эмиратам Дубай захватил 40,30% рыночных доходов в 2024 году и готов показать CAGR 8,52% до 2030 года.

Тенденции и аналитика рынка страхования жизни и аннуитетов ОАЭ

Анализ воздействия драйверов

| Драйвер | (~ ) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обязательная реформа корпоративных пенсий (2025) | +1.2% | По всем ОАЭ (Дубай, Абу-Даби сильнее всего) | Средний срок (2-4 года) |

| Растущая рабочая сила экспатов и сбережения, связанные с переводами | +0.8% | Дубай, Абу-Даби, Шарджа | Долгий срок (≥ 4 лет) |

| Быстрое распределение через цифровые каналы (мобильные, робо-консультирование) | +0.6% | Городские центры по всей стране | Короткий срок (≤ 2 лет) |

| Благоприятный безналоговый режим | +0.4% | По всей стране | Долгий срок (≥ 4 лет) |

| Растущий спрос на шариатские пенсионные решения | +0.3% | Выделяются северные эмираты | Средний срок (2-4 года) |

| Партнерства insurtech-телеком для микро-пенсий | +0.2% | Мобильно-ориентированная демография | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Обязательная реформа корпоративных пенсий (2025)

Федеральный декрет-закон № 57 от 2023 года делает ежемесячные пенсионные взносы обязательными для сотрудников частного сектора, распределяя 26% зарплаты между работодателями и работниками и создавая возобновляемый пул, оцениваемый в 3,3 миллиарда долларов США ежегодно. Это правило поднимает пенсионные накопления с единовременного пособия по окончании службы до дисциплинированного, инвестиционного финансирования, которое страховщики могут направить в аннуитетные и unit-linked продукты. Работодатели могут выбрать регулируемые инвестиционные фонды вместо единовременных накоплений, предоставляя страховым компаниям конвейер стабильных активов под управлением. Добровольные доплаты до 25% от зарплаты дополнительно расширяют базу премий, особенно для граждан ОАЭ и экспатов со средним доходом. Международные агентства рассматривают эту структуру как региональный шаблон для современной социальной защиты[1]General Pension & Social Security Authority, "Corporate Pension Framework Overview," gpssa.gov.ae.

Растущая рабочая сила экспатов и сбережения, связанные с переводами

Примерно 65% иностранных резидентов теперь планируют поселиться навсегда, что является заметным сдвигом от переходного мышления предыдущих лет. Среди них 48% уже регулярно откладывают на пенсию, даже хотя только 32% имеют право на государственную пенсию в своей родной стране. Культурные приоритеты, такие как зарубежное образование детей, повышают спрос на продукты защиты и накопления, которые сочетают финансирование обучения со страхованием жизни. Планы, связанные с переводами, которые кредитуют зарубежных иждивенцев, удовлетворяют эту потребность, одновременно фиксируя долгосрочные потоки премий. Прогнозируемый перевод поколенческого богатства в размере 980 миллиардов долларов США к 2028 году добавляет еще один уровень возможностей для договоров страхования жизни по планированию наследства.

Быстрое распределение через цифровые каналы

Проникновение смартфонов выше 95% обеспечивает мгновенную регистрацию, при этом страховщики выпускают полностью андеррайтинговые срочные полисы менее чем за 10 минут через входы UAE PASS. Сайты-агрегаторы и супер-приложения показывают CAGR 15,62% в новом бизнесе, опережая все другие каналы. Правила открытого финансирования, действующие с апреля 2024 года, заставляют банки и страховщиков делиться API продуктов, прокладывая путь для встроенного покрытия внутри финтех-кошельков[2]Central Bank of the UAE, "Annual Insurance Statistics 2024," cbuae.gov.ae . Партнерства, такие как Policybazaar.ae с SALAMA и коллекторское приложение Sukoon, иллюстрируют, как нишевые сегменты - от владельцев автомобилей не из ССЗ до состоятельных коллекционеров искусства - захватываются при низкой стоимости привлечения. Цифровые следы с этих платформ позволяют динамическое ценообразование и персонализированные райдеры, которые улучшают сохранность.

Благоприятный безналоговый режим

Отсутствие подоходного налога, налога на прирост капитала и налога на наследство означает, что инвестиционные доходы внутри unit-linked оболочек накапливаются без налогообложения, улучшая долгосрочную доходность по сравнению с конкурирующими оффшорными центрами. Та же налоговая нейтральность позволяет планам пожизненного страхования с единовременной премией служить инструментами ликвидности наследства для экспатов, владеющих глобальными активами. Статус финансового центра Дубая добавляет дополнительные преимущества: суды DIFC обеспечивают структуры общего права, а банки, такие как Emirates NBD, сообщают о рекордной прибыли в размере 7,4 миллиарда долларов США, что укрепляет потенциал банкострахования[3]Emirates NBD, "2024 Full-Year Results," emiratesnbd.com. Вместе эти факторы позиционируют ОАЭ как выдающийся центр накопления богатства в Персидском заливе, привлекающий как региональные, так и международные потоки премий. Правительственная риторика продолжает подтверждать позицию отсутствия налогов, укрепляя доверие потребителей.

Анализ воздействия ограничений

| Ограничение | (~ ) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкая розничная финансовая грамотность | -0.7% | Северные эмираты наиболее остро | Средний срок (2-4 года) |

| Высокий коэффициент аннулирования полисов среди временных экспатов | -0.5% | Дубай, Абу-Даби, Шарджа | Короткий срок (≤ 2 лет) |

| Волатильность фондового рынка, снижающая доходность unit-linked | -0.4% | По всей стране | Короткий срок (≤ 2 лет) |

| Культурное предубеждение против аннуитизации | -0.3% | Варьируется по группам экспатов | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Низкая розничная финансовая грамотность

По оценкам, 38% взрослых финансово неграмотны, а 25% ничего не откладывают каждый месяц, что тормозит принятие продуктов с переменной доходностью. Только 12% экспатов обращаются за профессиональной консультацией; вместо этого 35% полагаются на друзей или семью, что приводит к недостаточному страхованию и неправильно проданным полисам. Сложные структуры комиссий в unit-linked планах усугубляют недоверие, когда падения рынка разрушают стоимость счетов. В то время как школы теперь включают модули бюджетирования, влияние на новые продажи займет годы. Страховщики должны инвестировать в приложения на простом языке, анимированные объяснения и обучение консультантов, чтобы преодолеть разрыв в понимании.

Высокий коэффициент аннулирования полисов среди временных экспатов

Примерно 81% экспатов все еще ожидают выйти на пенсию за границей, что побуждает к досрочной сдаче, когда трудовые контракты заканчиваются. Аннулирования заставляют страховщиков амортизировать затраты на привлечение на более короткие горизонты, давя на маржу. Изъятие денежной стоимости также подрывает долгосрочную инвестиционную эффективность для остающихся страхователей. Портативность продуктов и снижение комиссий за досрочное погашение могут облегчить отток, но требуют капитальных буферов. Улучшенная портативность у работодателей через закон о пенсиях 2025 года должна постепенно сократить оборот.

Сегментный анализ

По типу страхования: динамика Unit-Linked в рамках основы гарантированных выгод

Пожизненное страхование сохранило долю 36,40% доходов рынка страхования жизни и аннуитетов ОАЭ в 2024 году, предпочитаемое для планирования наследства и простых гарантий. Unit-linked контракты, хотя и меньшие, намечены для роста CAGR 10,54%, поскольку состоятельные инвесторы ищут прозрачные структуры комиссий и рост в стиле акций. Размер рынка страхования жизни и аннуитетов ОАЭ для Unit-Linked решений прогнозируется значительно расшириться наряду с развитием капитального рынка и безналоговым накоплением инвестиций.

Инвесторы все чаще сочетают защиту с накоплением, побуждая страховщиков добавлять глобальные мультиактивные фонды и целевые дашборды. Срочное страхование жизни заполняет потребности чистого риска для экономных домохозяйств, в то время как планы эндаумента отвечают пробелам финансирования образования, распространенным среди индийских и филиппинских семей. Конкурентная дифференциация сосредоточена на цифровых инструментах оценки, мультивалютных переключателях и связях с ESG фондами, которые резонируют с молодыми профессионалами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: цифровые достижения, банкострахование сохраняется

Банкострахование контролировало 43,56% премий в 2024 году через встроенную кросс-продажу и интеграцию с зарплатой. Тем не менее мобильные приложения и веб-агрегаторы будут обеспечивать CAGR 15,62%, поднимая прямую долю рынка страхования жизни и аннуитетов ОАЭ к 2030 году. Правила открытого финансирования заставляют банки и страховщиков делиться данными, ускоряя омниканальные опыты, которые сочетают биометрический вход, мгновенный андеррайтинг и робо-консультирование.

Крупные банки углубляют долю кошелька порталами богатства, предлагающими страхование, фонды и структурированные ноты в одном представлении, в то время как финтехи нацеливаются на нишевые сегменты с подписочными микропокрытиями. Брокеры поворачиваются к высокотактильному консультированию для сложных портфелей экспатов, а связанные агенты модернизируются до гибридных видеоконсультационных моделей.

По уплате премий: концентрация богатства стимулирует принятие единовременных премий

Контракты с регулярной премией все еще представляют 70,21% размера рынка страхования жизни и аннуитетов ОАЭ в 2024 году, отражая потоки зарплатного дохода и схемы работодателей. Бизнес с единовременной премией, однако, должен показать CAGR 9,83%, поскольку бонусы, выходы из бизнеса и доходы от недвижимости направляют единовременные суммы в налогово-эффективные оболочки. Пенсионная реформа позволяет добровольные доплаты до 25% зарплаты, обогащая периодические потоки взносов без каннибализации единовременных размещений.

Состоятельные покупатели предпочитают единовременное пожизненное покрытие для ликвидности наследства, пользуясь отсутствием налога на наследство. Массовая рознич

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сегменту клиентов: демократизация в основании

Клиенты HNW и обеспеченные командовали 42,10% доходов от премий 2024 года, тем не менее массовая розница расширится на 9,51% CAGR благодаря номиналам полисов всего 27 долларов США в месяц в мобильных приложениях. Геймифицированные велнес райдеры и кэшбэк стимулы обслуживают цифрово-нативных пользователей и смягчают риск сохранности.

Групповые схемы для МСП масштабируются, поскольку обязательные пенсии институционализируют финансирование работодателя, тогда как платформы микро-пенсий используют API телекома для регистрации экспатов с низким доходом менее чем за две минуты. Таким образом, рынок страхования жизни и аннуитетов ОАЭ расширяется сверху и снизу одновременно.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Концентрация Дубая придает рынку страхования жизни и аннуитетов ОАЭ космополитичный пульс. ВВП финансовых услуг, растущее число посетителей и рекордная прибыль до налогообложения в размере 7,4 миллиарда долларов США в Emirates NBD в 2024 году поддерживают инвестиционные полисы и кросс-продажи через цифровые платформы богатства. Паспорта DIFC позволяют перевозчикам привлекать спрос по всему ССЗ из одного центра.

Абу-Даби предлагает контрциклический балласт; правительственные зарплаты и инвестиции суверенного богатства стабилизируют потоки премий, даже когда оборот частного сектора достигает пика. Добровольные фонды пособий по окончании службы, одобренные регуляторами, открывают инвестиционно-связанные полисы для местного и экспатского персонала, диверсифицируясь от единовременных пособий.

Северные эмираты вносят развивающийся объем. Полностью цифровой пакет такафул RAK Bank и коридоры МСП Шарджи увеличивают розничную базу. Туристические проекты в Фуджайре и Аджмане импортируют сервисных работников, которые требуют доступной защиты, в то время как федеральные пенсионные правила гарантируют согласованные структуры продуктов по всей стране.

Конкурентный ландшафт

Рынок страхования жизни и аннуитетов ОАЭ характеризуется умеренной фрагментацией; примерно одна треть доходов от премий распределена среди пяти крупнейших перевозчиков, оставляя место для консолидации среднего уровня. Цифровое совершенство - это лакмусовая бумажка: Sukoon выиграл множество инновационных наград после ребрендинга, используя регистрацию через API и аналитику портфеля. Трансграничное приобретение Abu Dhabi National Insurance Company 51% доли в саудовском перевозчике сигнализирует о внешнем росте, поскольку приближаются пороги внутреннего масштаба.

Исламские страховщики превосходят по прибыльности, поскольку такафул резонирует с культурными нормами и привлекает денежные потоки ССЗ. Слияние Dar Al Takaful с Watania сформировало более крупное шариатско-ориентированное предприятие, способное договариваться о тарифах перестрахования и инвестировать в AI андеррайтинг. Банки, такие как Emirates NBD, используют закрытое распределение и финансирование баланса для встраивания оболочек жизни в дискреционное управление портфелем, в то время как финтех агрегаторы усиливают ценовую прозрачность и давление оттока. Регулирование ускоряет изменения; структура открытого финансирования Центрального банка обязывает страховщиков раскрывать данные о продуктах и клиентах через безопасные API, благоприятствуя игрокам с надежной кибер-устойчивостью и аналитическими командами. Сотрудничество с телекоммуникациями для микро-пенсий, модели кэшбэка, связанные с велнесом, и функции трансграничной портативности отделят инноваторов от отстающих.

Лидеры индустрии страхования жизни и аннуитетов ОАЭ

-

Orient Insurance

-

Abu Dhabi National Insurance Company

-

SALAMA

-

Emirates Insurance Company

-

Al Ain Ahlia Insurance

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Январь 2025: Sukoon Insurance завершил покупку портфеля страхования жизни Chubb в ОАЭ, добавив unit-linked и защитные линии и интегрировав глобальные цифровые стандарты.

- Декабрь 2024: Nexus Underwriting согласился приобрести Arma Underwriting, укрепляя возможности специального перестрахования для писателей жизни.

- Ноябрь 2024: Emirates NBD запустил "Следующее поколение" с INSEAD для подготовки наследников к переходу богатства на 980 миллиардов долларов США, повышая потребности в страховании планирования наследства.

- Октябрь 2024: Регуляторы отложили режим поведения страхования жизни до 16 октября 2024 года, предоставив перевозчикам дополнительную взлетную полосу соответствия по раскрытию, окнам возврата и лимитам комиссий.

Область отчета по рынку страхования жизни и аннуитетов ОАЭ

Страхование жизни - это контракт между компанией по страхованию жизни и владельцем полиса. Полис страхования жизни гарантирует, что страховщик выплачивает сумму денег одному или более названным бенефициарам, когда застрахованное лицо умирает, в обмен на премии, уплаченные страхователем в течение их жизни. Рынок страхования жизни и аннуитетов ОАЭ сегментирован по типу страхования (индивидуальное страхование, аннуитетное страхование, эндаумент страхование, пожизненное страхование и другие типы страхования). Отчет предлагает размер рынка и прогнозы для рынка страхования жизни и аннуитетов ОАЭ в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Срочное страхование жизни |

| Пожизненное страхование |

| Эндаумент страхование |

| Unit-Linked / Investment-Linked |

| Аннуитетное страхование |

| Другие типы |

| Банкострахование |

| Страховые брокеры |

| Агентская сила |

| Прямое (цифровое и филиальное) |

| Другие |

| Регулярная премия |

| Единовременная премия |

| Состоятельные и обеспеченные физические лица |

| Массовая розница |

| МСП и групповые схемы страхования жизни |

| Абу-Даби |

| Дубай |

| Шарджа |

| Рас-эль-Хайма |

| По типу страхования | Срочное страхование жизни |

| Пожизненное страхование | |

| Эндаумент страхование | |

| Unit-Linked / Investment-Linked | |

| Аннуитетное страхование | |

| Другие типы | |

| По каналу распределения | Банкострахование |

| Страховые брокеры | |

| Агентская сила | |

| Прямое (цифровое и филиальное) | |

| Другие | |

| По типу уплаты премий | Регулярная премия |

| Единовременная премия | |

| По сегменту клиентов | Состоятельные и обеспеченные физические лица |

| Массовая розница | |

| МСП и групповые схемы страхования жизни | |

| По региону | Абу-Даби |

| Дубай | |

| Шарджа | |

| Рас-эль-Хайма |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка страхования жизни и аннуитетов ОАЭ в 2025 году и его прогноз роста?

Рынок страхования жизни и аннуитетов ОАЭ составляет 2,45 миллиарда долларов США в 2025 году и прогнозируется достичь 2,93 миллиарда долларов США к 2030 году, обеспечивая CAGR 3,68%.

Как пенсионная реформа 2025 года влияет на страховщиков?

Обязательные взносы работодателей и работников вливают примерно 3,3 миллиарда долларов США ежегодно в долгосрочные инструменты сбережений, направляя стабильные денежные потоки в unit-linked и аннуитетные продукты.

Почему цифровые каналы расширяются так быстро?

Проникновение смартфонов, API открытого финансирования и мгновенный андеррайтинг сокращают время регистрации, позволяя прямым цифровым продажам расти со CAGR 15,62% - гораздо быстрее традиционных каналов.

Какие преимущества предлагают шариатские продукты?

Решения такафул соответствуют исламским принципам, используют доминирующую долю ССЗ в глобальных шариатских премиях и выигрывают от безналогового инвестиционного роста в ОАЭ.

Последнее обновление страницы: