Размер и доля рынка эндоскопических устройств ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

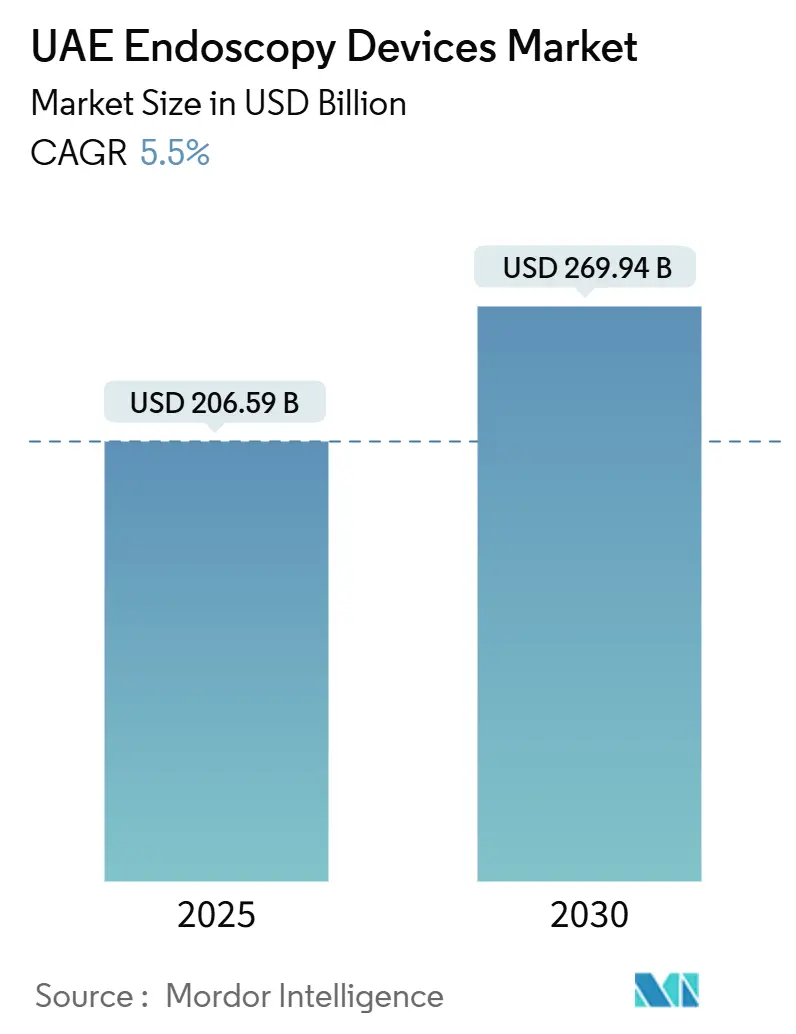

| Размер Рынка (2025) | 206.59 Миллиардов долларов США |

| Размер Рынка (2030) | 269.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

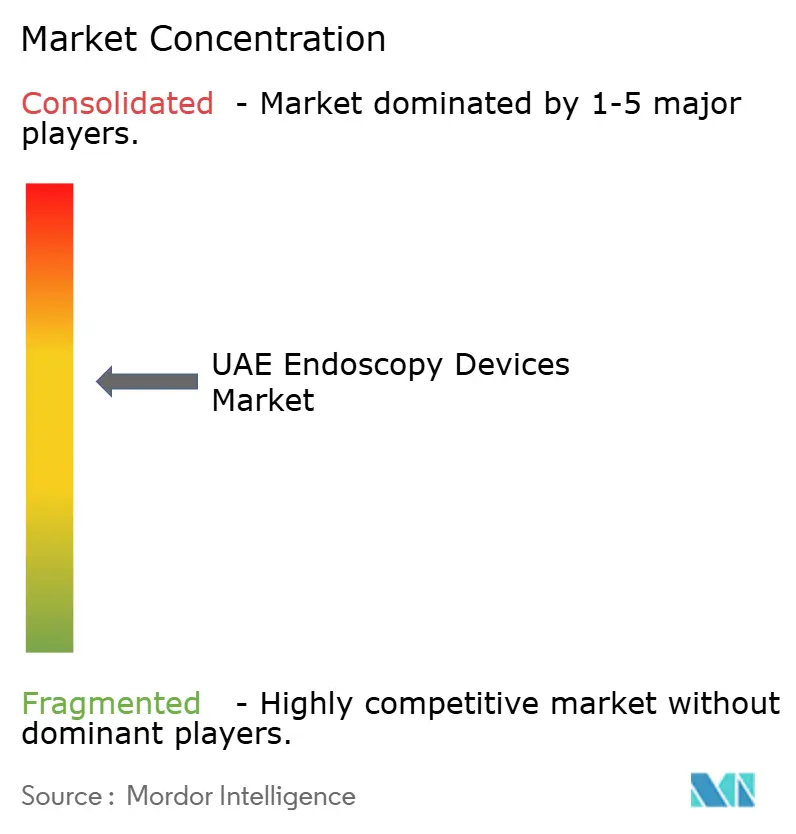

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств ОАЭ от Mordor Intelligence

Размер рынка эндоскопических устройств ОАЭ составил 206,59 млн долларов США в 2025 году и, как прогнозируется, достигнет 269,94 млн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,5% в течение прогнозируемого периода. Ускоряющиеся инвестиции в здравоохранение государственного и частного секторов, растущие объемы медицинского туризма и высокое бремя заболеваний образа жизни совместно поддерживают стабильный поток диагностических и терапевтических эндоскопических процедур. Прогнозируется, что распространенность ожирения достигнет 95% к 2050 году, в то время как диабет уже поражает более 2,2 млн жителей, резко повышая спрос на скрининг в гастроэнтерологии и пульмонологии. Государственная стратегия ставит минимально инвазивные технологии, UHD-визуализацию и платформы с поддержкой ИИ в основу будущих моделей медицинской помощи, укрепляя рынок эндоскопических устройств ОАЭ как региональную инновационную площадку. Усиливающаяся конкуренция между премиум-больницами, совместными клиниками и амбулаторными центрами дополнительно стимулирует циклы замены сложных систем визуализации и одноразовых эндоскопов. Несмотря на оптимистичные фундаментальные показатели, рынок должен преодолевать нехватку квалифицированных кадров и сложные протоколы повторной обработки устройств, которые могут замедлить внедрение новых платформ.

Ключевые выводы отчета

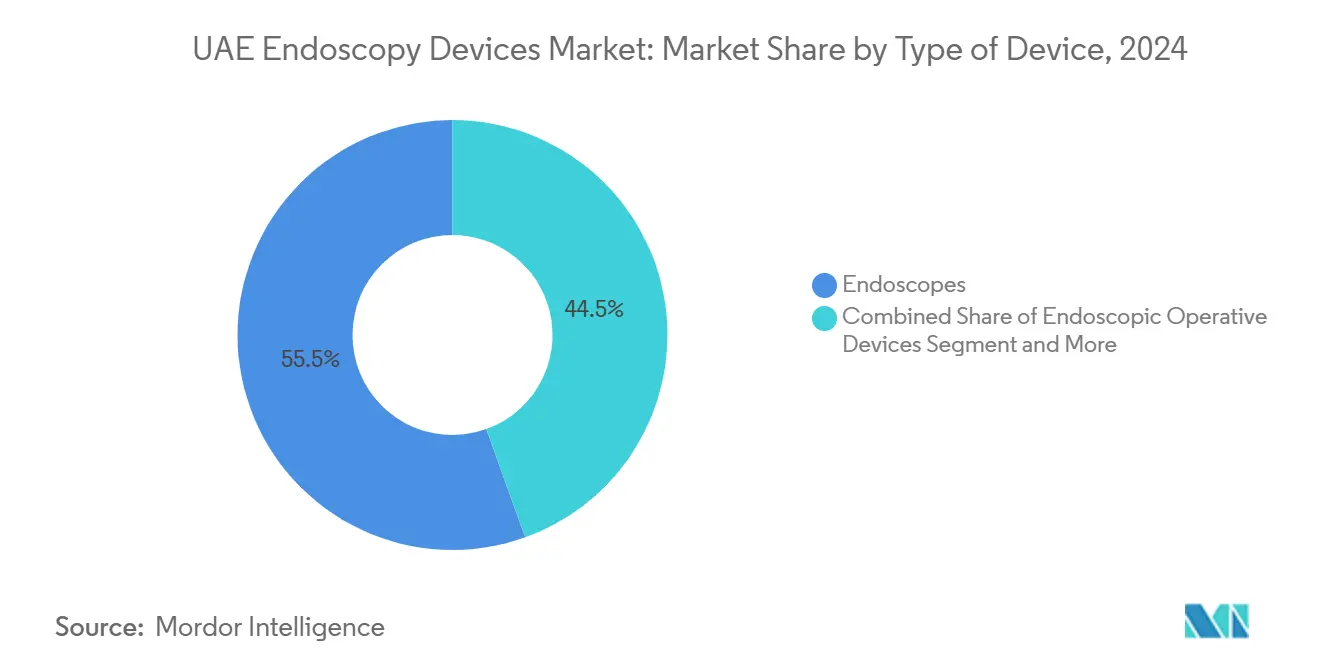

- По типу продукта эндоскопы лидировали с 55,52% доли рынка эндоскопических устройств ОАЭ в 2024 году, в то время как оборудование для визуализации прогнозируется расширяться со среднегодовым темпом роста 8,25% до 2030 года.

- По применению гастроэнтерология занимала 45,53% размера рынка эндоскопических устройств ОАЭ в 2024 году; пульмонология/бронхоскопия развивается со среднегодовым темпом роста 7,35% до 2030 года.

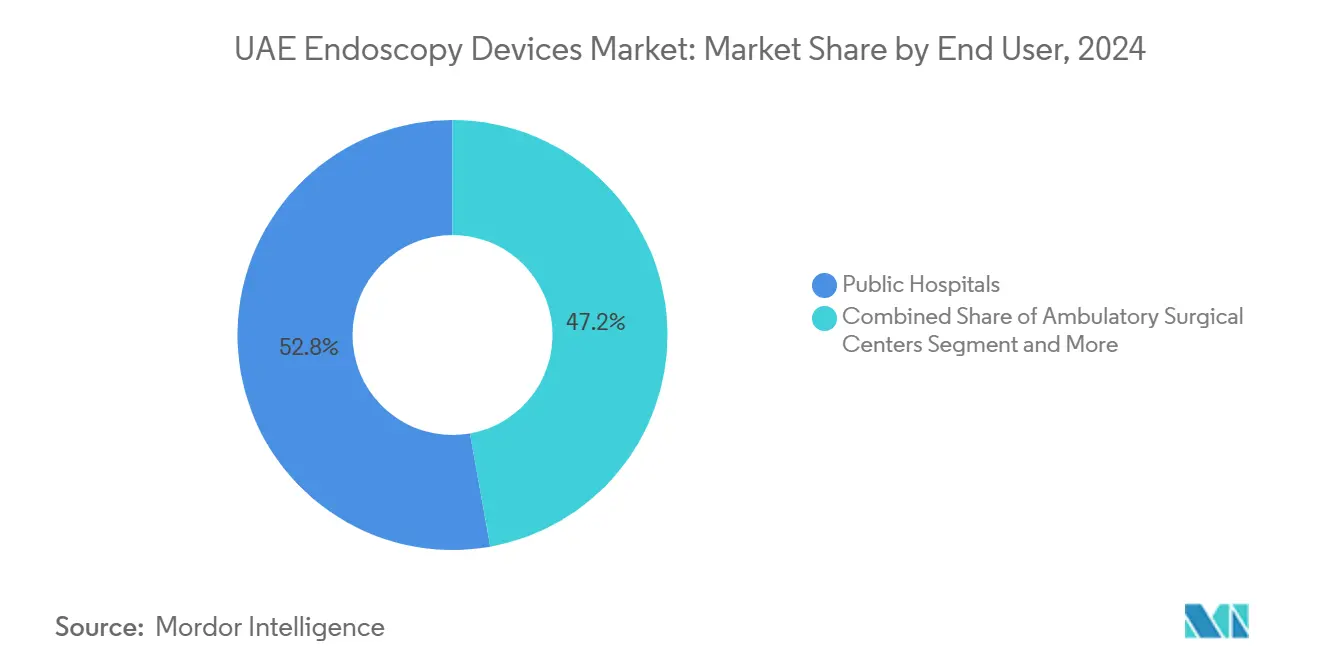

- По конечным пользователям государственные больницы удерживали 52,82% доходов 2024 года, тогда как амбулаторные хирургические центры показывают наивысший прогнозируемый среднегодовой темп роста 7,26% до 2030 года.

Тенденции и аналитические данные рынка эндоскопических устройств ОАЭ

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя желудочно-кишечных расстройств | +1.8% | Национальный, городские центры | Долгосрочный (≥ 4 лет) |

| Растущее предпочтение минимально инвазивных операций | +1.2% | Дубай, Абу-Даби | Среднесрочный (2-4 года) |

| Быстрые технологические обновления в UHD и ИИ-визуализации | +1.1% | По всей стране | Среднесрочный (2-4 года) |

| Государственные инвестиции в эндоскопические мощности | +0.9% | Абу-Даби и Дубай | Краткосрочный (≤ 2 лет) |

| Всплеск спроса на бариатрию, обусловленный медицинским туризмом | +0.7% | Ключевые больницы свободных зон | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение минимально инвазивных операций

Потребительский спрос на более быстрое восстановление и лучшие косметические результаты ускоряет общенациональное внедрение процедур минимального доступа. Медицинский центр Mediclinic City Hospital превысил 1500 роботических случаев к концу 2024 года, иллюстрируя темпы интеграции технологий в рутинную практику[1]Gulf News, "Mediclinic City Hospital carries out 1,500th robotic surgery," gulfnews.com. Гастроэнтерологические отделения теперь по умолчанию применяют эндоскопическую терапию для многих поражений, сокращая объемы открытых хирургических операций. Туристические порталы активно продвигают пакеты 'без рубцов', укрепляя рынок эндоскопических устройств ОАЭ как направление для специализированной помощи. Регулирующие органы поддерживают этот сдвиг: Департамент здравоохранения Абу-Даби ускорил одобрения для одноразовых эндоскопов и колоноскопических платформ с поддержкой ИИ. Операторы медицинских учреждений отвечают расширением роботизированных эндоскопических кабинетов, увеличивая процедурную пропускную способность и дифференцируя сервисные портфолио.

Растущее бремя желудочно-кишечных расстройств в ОАЭ

Малоподвижный образ жизни и калорийные диеты повысили распространенность избыточного веса до 68%, а ожирения - до 28%, с будущей траекторией среди самых высоких в мире. Связанная рефлюксная болезнь, пищевод Барретта и колоректальные раки требуют постоянного эндоскопического наблюдения. Экономисты здравоохранения оценивают текущие расходы, связанные с ожирением, близко к 12 млрд долларов США ежегодно, что равно 5% ВВП, давая больницам сильный стимул к раннему выявлению и лечению. Многоцентровое педиатрическое исследование показывает только 65% эрадикации первой линии для Helicobacter pylori, подчеркивая потребность в повторной диагностической эндоскопии. Национальные обследования здоровья теперь встраивают показатели ЖК-скрининга, информируя планирование мощностей для новых центров. Эта динамика поддерживает устойчивый рост процедур и дополнительные закупки оборудования на рынке эндоскопических устройств ОАЭ.

Государственные инвестиции в эндоскопические мощности (SEHA, DHA)

SEHA, MOHAP и Pure Health совместно направляют многомиллиардные бюджеты в дирхамах на локальные поставки современных башен, процессоров и обучающих программ. Одна только Pure Health выделила 10 млрд дирхамов ОАЭ на внутренние закупки на десять лет, ускоряя обновление парка в государственных больницах. Возможности телеэндоскопии расширились благодаря установкам RoboDoc, связывающим периферийные клиники с экспертами третичного уровня для консультаций в реальном времени. Разрешения на иностранное владение до 100% согласно Федеральному закону 16 привлекают OEM для сборки и обслуживания устройств на местном уровне, сокращая сроки поставки[2]Department of Health Abu Dhabi, "Technology Registry," doh.gov.ae. Пилотные проекты виртуальных медсестер и ИИ-сортировки дополнительно интегрируют визуализацию с экосистемами электронного здравоохранения. Вместе эти политики расширяют адресуемую базу для рынка эндоскопических устройств ОАЭ.

Быстрые технологические обновления в UHD и ИИ-визуализации

Производители соревнуются во встраивании искусственного интеллекта, который выявляет полипы, оценивает воспаление и направляет биопсии в реальном времени. CAD EYE от Fujifilm и эндоскопы с расширенной глубиной резкости от Olympus представляют ранние коммерческие развертывания, принятые флагманскими центрами ОАЭ. Национальные дорожные карты 6G обещают потоки визуализации с задержкой в миллисекунды, обеспечивающие удаленное наставничество и трансграничные направления. Совместные платформы Oracle, Cleveland Clinic и G42 приносят общенациональную аналитику, которая сравнивает результаты эндоскопии и оптимизирует использование устройств. Алгоритмы раннего выявления рака под альянсом HCFL дополняют UHD-оптику для повышения диагностической точности[3]Ministry of Health and Prevention, "Innovation Health Strategy," mohap.gov.ae. Совокупно технологические обновления укрепляют премиальное позиционирование рынка эндоскопических устройств ОАЭ.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риск инфекции от сложной повторной обработки устройств | -1.2% | По всей стране | Среднесрочный (2-4 года) |

| Нехватка квалифицированных техников по эндоскопии | -0.8% | Северные эмираты | Краткосрочный (≤ 2 лет) |

| Высокие импортные пошлины на одноразовые эндоскопы | -0.6% | Частные учреждения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных техников по эндоскопии

Быстрое расширение процедур опередило предложение персонала, особенно во внешних эмиратах. В ответ Управление здравоохранения Дубая теперь выдает трехмесячные временные разрешения для привлечения приезжих технологов. Однако строгие требования к профессиональной квалификации федеральных регуляторов замедляют постоянный набор персонала. Исследование рабочей силы 2025 года показало, что 35% медицинского персонала сами страдают неинфекционными заболеваниями, повышая абсентеизм и текучесть кадров. Продвинутые процедуры, такие как эндоскопическая подслизистая диссекция, требуют специализированных навыков, редко доступных в меньших городах. Инфляция заработной платы поэтому увеличивает операционные расходы и может отложить капитальные затраты, сдерживая краткосрочные прибыли на рынке эндоскопических устройств ОАЭ.

Риск инфекции от сложной повторной обработки устройств

Высокоуровневая дезинфекция гибких эндоскопов включает десятки точных шагов, и любое отклонение несет значительную ответственность согласно Федеральному декрету-закону о медицинской ответственности. Дуоденоскопы и бронхоскопы представляют особые вызовы из-за механизмов подъема и узких просветов. Департамент здравоохранения Абу-Даби регулярно проводит аудит больниц на соответствие его политике стерилизации, ссылаясь на штрафные положения за несоблюдение стандартов. Некоторые учреждения поворачиваются к одноразовым устройствам, но импортные пошлины и отсутствие местного производства создают ценовое давление. Балансирование безопасности, стоимости и экологических отходов остается стратегическим препятствием на рынке эндоскопических устройств ОАЭ.

Сегментный анализ

По типу устройства: оборудование для визуализации стимулирует инновации

Эндоскопы представляли крупнейший блок доходов в 2024 году, составляя 55,52% размера рынка эндоскопических устройств ОАЭ, подчеркивая их незаменимую диагностическую роль. Гибкие модели доминируют благодаря их межспециальной полезности, в то время как капсульные и роботизированные форматы захватывают нишевый спрос в тонкокишечных и сложных резекциях. Одноразовые эндоскопы набирают позиции по мере ужесточения политик контроля инфекций. Оборудование для визуализации показало самую быструю траекторию доходов со среднегодовым темпом роста 8,25% и занимает центральное место в планах закупок как государственных, так и частных сетей. UHD-головки камер, процессоры готовые к ИИ и 3-чиповые сенсоры повышают распознавание слизистых паттернов во время колоноскопии. Облачная связность обеспечивает мгновенное второе мнение, ключевой дифференциатор для учреждений, привлекающих входящих медицинских туристов. По мере созревания ИИ-алгоритмов системы визуализации переходят от пассивной визуализации к активным диагностическим партнерам, закрепляя будущий рост на рынке эндоскопических устройств ОАЭ.

Импульс для эндоскопических операционных устройств остается связанным со сложностью процедур. Ирригационные насосы с программируемым потоком, артикулирующие корзины для извлечения и гемостатические клипсы беспрепятственно интегрируются с современными башнями. Национальные инвестиционные программы благоприятствуют поставщикам, которые локализуют сервисные центры, сокращая простои критически важных инструментов. Между тем, роботические платформы следующего поколения, такие как EndoMaster и EndoQuest, проходят через фазы оценки, обещая более высокую точность в подслизистых диссекциях. Эти разработки расширяют ценностное предложение рынка эндоскопических устройств ОАЭ за пределы базовой диагностики к полным терапевтическим интервенционным наборам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: процедуры пульмонологии ускоряют рост

Гастроэнтерология сохранила долю доходов 45,53% в 2024 году, отражая высокую распространенность поражений и установленные пути возмещения. Рутинные скрининговые колоноскопии, терапевтические ЭРХПГ и исследования бариатрических ревизий поддерживают стабильное использование устройств. Хирурги все больше интегрируют эндолюминальное шитье и баллонные терапии для управления ожирением, укрепляя рынок эндоскопических устройств ОАЭ, где объемы прогнозируются к росту в соответствии с растущими профилями ИМТ. Межфункциональные пути ухода между эндокринологическими и ЖК-отделениями дополнительно расширяют пациентский поток.

Пульмонология и бронхоскопия лидируют инкрементный рост со среднегодовым темпом роста 7,35%, поскольку программы скрининга рака легких набирают обороты. Навигационные бронхоскопические системы с поддержкой ИИ улучшают доступ к периферийным узелкам, снижая потребность в хирургических клиновидных биопсиях. Сердечно-сосудистые, ортопедические и урологические применения также диверсифицируют использование устройств. В кардиологии трансэзофагеальные эхо-зонды и эндоскопические инструменты для ремонта митрального клапана входят в рутинную практику в третичных центрах. Такая процедурная диверсификация поддерживает устойчивые потоки доходов для поставщиков, активных в индустрии эндоскопических устройств ОАЭ, смягчая риск, связанный с циклами отдельных специальностей.

По конечным пользователям: амбулаторные центры лидируют траекторию роста

Государственные больницы остались основным каналом закупок в 2024 году, занимая 52,82% размера рынка эндоскопических устройств ОАЭ, поддерживаемые федерально финансируемым расширением мощностей и мандатами покрытия населения. Программа капитальных расходов SEHA обновляет стареющие башни системами UHD, обеспечивая единообразное диагностическое качество по всей сети. Платформы планирования с поддержкой ИИ оптимизируют распределение помещений для сокращения списков ожидания, тем самым повышая скорость оборота устройств.

Амбулаторные хирургические центры, однако, обеспечивают самое быстрое расширение со среднегодовым темпом роста 7,26%, поскольку плательщики вознаграждают модели выписки в тот же день. Специально построенные отделения внутри Дубайского города здравоохранения и свободных зон Абу-Даби нацелены на самооплачивающих и застрахованных пациентов, стремящихся к удобству. Портативные башни и одноразовые эндоскопы снижают первоначальные капитальные затраты и обходят сложные помещения для повторной обработки, согласуясь с экономными операционными моделями. Специализированные клиники, предлагающие комбинированные гастро-пульмонарные скрининги, захватывают синергии перекрестных направлений, поддерживая продолжающуюся пролиферацию учреждений, оборудованных для продвинутых процедур. Эволюционирующий микс конечных пользователей диверсифицирует каналы доходов на рынке эндоскопических устройств ОАЭ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Дубай и Абу-Даби закрепляют премиальную доставку медицинской помощи, вместе составляя большинство HD-башен, роботических платформ и процессоров с поддержкой ИИ, установленных на сегодняшний день. Конкурентная кластеризация вокруг Дубайского города здравоохранения, Cleveland Clinic Абу-Даби и Медицинского города шейха Шахбута укрепляет глобальные направительные сети. Эти хабы получают выгоду от прямой авиационной связности и упрощенных виз для входа пациентов, поддерживая повышенные объемы случаев, которые оправдывают постоянные обновления. Рынок эндоскопических устройств ОАЭ поэтому регистрирует свои наивысшие средние цены продажи в этих двух эмиратах.

Северные эмираты, такие как Шарджа, Аджман и Рас-аль-Хайма, представляют развивающиеся карманы возможностей. Рост населения и промышленная диверсификация повышают спрос на здравоохранение, побуждая частных инвесторов строить больницы среднего уровня, способные к продвинутой эндоскопии. Государственное софинансирование оборудования, часто связанное с правилами местного содержания, ускоряет циклы закупок. Рынок эндоскопических устройств ОАЭ, следовательно, расширяется за пределы исторических метропольных границ, хотя возмещение и кадровое обеспечение остаются более жесткими вне флагманских городов.

Трансконтинентальное логистическое преимущество страны позиционирует ее как хаб реэкспорта для рынков Залива и Африки. Medtronic и Olympus поддерживают региональные дистрибьюторские центры в свободной зоне Джебель-Али, сокращая сроки поставки для соседних стран. Предстоящие сети 6G обеспечат телеоперации в реальном времени, расширяя премиальную процедурную экспертизу на отдаленные клиники ССЗ. Многосторонние инициативы, включая унифицированную закупочную рамку ССЗ, могут дополнительно увеличить объем отгрузок через порты ОАЭ, закрепляя роль страны в более широкой цепочке поставок эндоскопии Ближнего Востока. Следовательно, география продолжает формировать стратегии поставщиков на рынке эндоскопических устройств ОАЭ.

Конкурентный ландшафт

Глобальные мажоры остаются краеугольным камнем конкурентной арены. Olympus лидирует в гибких эндоскопах, Medtronic командует гемостатическими и энергетическими устройствами, а Boston Scientific превосходит в терапевтических аксессуарах. Каждый использует местные обучающие академии для встраивания рабочих процессов и стимулирования лояльности бренда среди клиницистов. Недавнее разрешение FDA для серии EZ1500 от Olympus спровоцировало немедленную тендерную активность в ключевых государственных больницах ОАЭ, иллюстрируя быстрые циклы диффузии технологий. Параллельные альянсы с облачными провайдерами, примером которых является связка Microsoft-G42, подчеркивают поворот к дата-центричной дифференциации.

Региональные конгломераты усиливают конкурентную интенсивность. Слияние G42 Healthcare и Mubadala Health в 2024 году создало вертикально интегрированного гиганта, который влияет на стандарты закупок и ускоряет пилоты местного производства. Долгосрочные контракты на поставки Pure Health и цели внутренней стоимости все больше направляют тендерные награды поставщикам, готовым инвестировать в сборочные линии на территории ОАЭ. Меньшие участники дифференцируются через одноразовые инновации и робототехнику; переговоры о партнерстве EndoQuest Robotics с дубайскими инвесторами типичны для этой нишевой гонки. В целом умеренная консолидация продолжается, поскольку рынок эндоскопических устройств ОАЭ балансирует доминирование действующих участников с проворными новичками.

Стратегические императивы теперь вращаются вокруг наборов данных валидации ИИ, постмаркетингового наблюдения и времени работы сервиса. Поставщики связывают гарантийные пакеты с удаленной диагностикой для удовлетворения строгих требований Министерства здравоохранения к времени работы. Обучающие инициативы выходят за пределы врачей, включая техников по повторной обработке, решая проблемы контроля инфекций, которые иначе могли бы препятствовать продажам. Поставщики, которые интегрируют аппаратные, программные и образовательные предложения, готовы захватить непропорциональную долю, поскольку больницы обновляются к полностью цифровым, минимально инвазивным операционным экосистемам в индустрии эндоскопических устройств ОАЭ.

Лидеры индустрии эндоскопических устройств ОАЭ

-

Boston Scientific Corporation

-

Stryker Corporation

-

Richard Wolf GmbH

-

Medtronic PLC

-

Johnson & Johnson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Burjeel Holdings и колумбийская Keralty сформировали AL KALMA для развертывания программ гастроэнтерологии на основе стоимости по всему MENA с встроенными продвинутыми эндоскопическими услугами.

- Январь 2025: Oracle Health, Cleveland Clinic и G42 договорились о совместной разработке ИИ-платформы, которая улучшает общенациональную аналитику для планирования эндоскопической помощи.

Область отчета о рынке эндоскопических устройств ОАЭ

Согласно области рынка, эндоскопия является минимально инвазивной медицинской процедурой, которая диагностирует, предотвращает и лечит осложнения, связанные с внутренними органами. Эндоскопы используются для исследования интерьеров полых органов или полостей в теле. Эндоскопические устройства оснащены несколькими другими частями, такими как камера или источник света на кончике, которые помогают врачам или медицинским профессионалам (эндоскопистам) анализировать внутренние органы интереса. Рынок эндоскопических устройств ОАЭ сегментирован по типу устройства (эндоскопы (жесткий эндоскоп, гибкий эндоскоп и другие эндоскопы), эндоскопическое операционное устройство (система ирригации/отсасывания, устройство доступа, протектор раны и другие операционные устройства) и применение (гастроэнтерология, пульмонология, урология, кардиология, гинекология и другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | |

| Капсульные эндоскопы | |

| Роботизированные эндоскопы | |

| Одноразовые/single-use эндоскопы | |

| Эндоскопические операционные устройства | Системы ирригации/отсасывания |

| Устройства доступа и троакары | |

| Протекторы ран и извлечение образцов | |

| Другие операционные устройства | |

| Оборудование для визуализации | Головки камер и процессоры |

| Мониторы и системы отображения | |

| Источники света | |

| Запись/управление данными |

| Гастроэнтерология |

| Пульмонология/бронхоскопия |

| Урология |

| Гинекология |

| Кардиология |

| Бариатрическая и метаболическая эндоскопия |

| ЛОР и ларингология |

| Ортопедия/артроскопия |

| Другие применения |

| Государственные больницы (MOHAP & SEHA) |

| Частные многопрофильные больницы |

| Амбулаторные хирургические центры |

| Специализированные и диагностические клиники |

| По типу устройства | Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | ||

| Капсульные эндоскопы | ||

| Роботизированные эндоскопы | ||

| Одноразовые/single-use эндоскопы | ||

| Эндоскопические операционные устройства | Системы ирригации/отсасывания | |

| Устройства доступа и троакары | ||

| Протекторы ран и извлечение образцов | ||

| Другие операционные устройства | ||

| Оборудование для визуализации | Головки камер и процессоры | |

| Мониторы и системы отображения | ||

| Источники света | ||

| Запись/управление данными | ||

| По применению | Гастроэнтерология | |

| Пульмонология/бронхоскопия | ||

| Урология | ||

| Гинекология | ||

| Кардиология | ||

| Бариатрическая и метаболическая эндоскопия | ||

| ЛОР и ларингология | ||

| Ортопедия/артроскопия | ||

| Другие применения | ||

| По конечным пользователям | Государственные больницы (MOHAP & SEHA) | |

| Частные многопрофильные больницы | ||

| Амбулаторные хирургические центры | ||

| Специализированные и диагностические клиники | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка эндоскопических устройств ОАЭ?

Рынок оценивается в 206,59 млн долларов США в 2025 году и ожидается достичь 269,94 млн долларов США к 2030 году.

Какая категория устройств имеет наибольшую долю рынка?

Эндоскопы удерживают ведущую долю доходов 55,52%, обусловленную широким использованием в нескольких медицинских специальностях.

Почему амбулаторные хирургические центры растут так быстро?

Амбулаторные центры предлагают более короткие сроки пребывания и более низкие затраты; поэтому они показывают наивысший среднегодовой темп роста 7,26%, поскольку пациенты и страховщики предпочитают эффективные условия лечения.

Как ожирение влияет на спрос на эндоскопию в ОАЭ?

С прогнозами, показывающими, что ожирение затронет 95% жителей к 2050 году, спрос на диагностические и терапевтические процедуры ЖКТ резко растет, поддерживая закупки оборудования.

Какие технологические тенденции формируют будущий рост рынка?

Ультравысокочеткая визуализация, обнаружение полипов в реальном времени на основе ИИ и развивающиеся роботические платформы переопределяют точность процедур и стимулируют спрос на замену.

Становятся ли одноразовые эндоскопы распространенными в ОАЭ?

Да, проблемы контроля инфекций и эффективности рабочих процессов подталкивают многие частные и амбулаторные центры к одноразовым эндоскопам, хотя пошлины и стоимость остаются препятствиями для внедрения.

Последнее обновление страницы: