Размер и доля рынка функциональной воды

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.91 Миллиардов долларов США |

| Размер Рынка (2030) | 15.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка функциональной воды от Mordor Intelligence

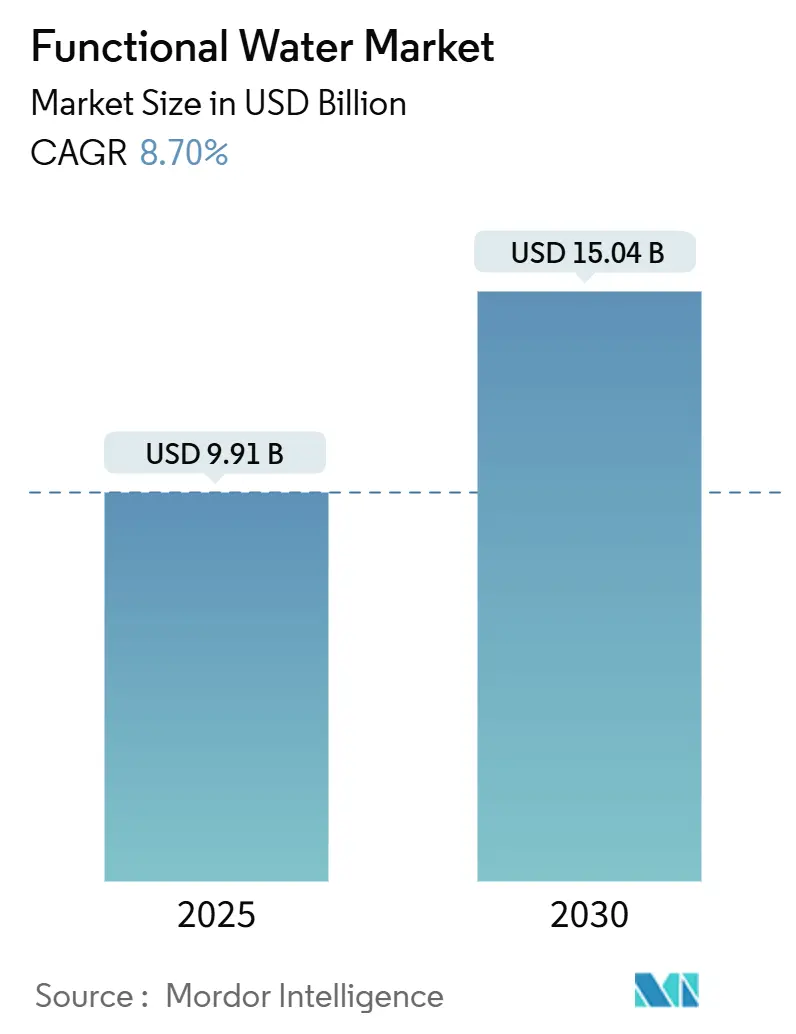

Рынок функциональной воды был оценен в 9,91 млрд долларов США в 2025 году и, как ожидается, достигнет 15,04 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 8,70%. Рынок трансформировался из нишевого сегмента в основную категорию, движимый потребительским спросом на напитки, предлагающие пользу для здоровья помимо гидратации. Изначально сосредоточенный на базовых витаминных и минеральных добавках, рынок теперь включает передовые составы, нацеленные на иммунитет, энергию, пищеварение, когнитивные функции и здоровье кожи. Компании внедряют инновации с функциональными ингредиентами, такими как электролиты, растительные экстракты, антиоксиданты, белки и пробиотики. Конкуренция обострилась, поскольку устоявшиеся игроки используют распределительные сети и силу бренда, в то время как новые участники сосредотачиваются на продуктах с чистыми этикетками и натуральных продуктах. Растущая осведомленность о здоровье, тенденции профилактического здравоохранения и спрос на удобные готовые к употреблению варианты стимулируют рост. Хотя супермаркеты и гипермаркеты доминируют, онлайн-ритейл и специализированные магазины здоровья набирают обороты благодаря изменяющимся покупательским привычкам и прямым продажам потребителям.

Ключевые выводы отчета

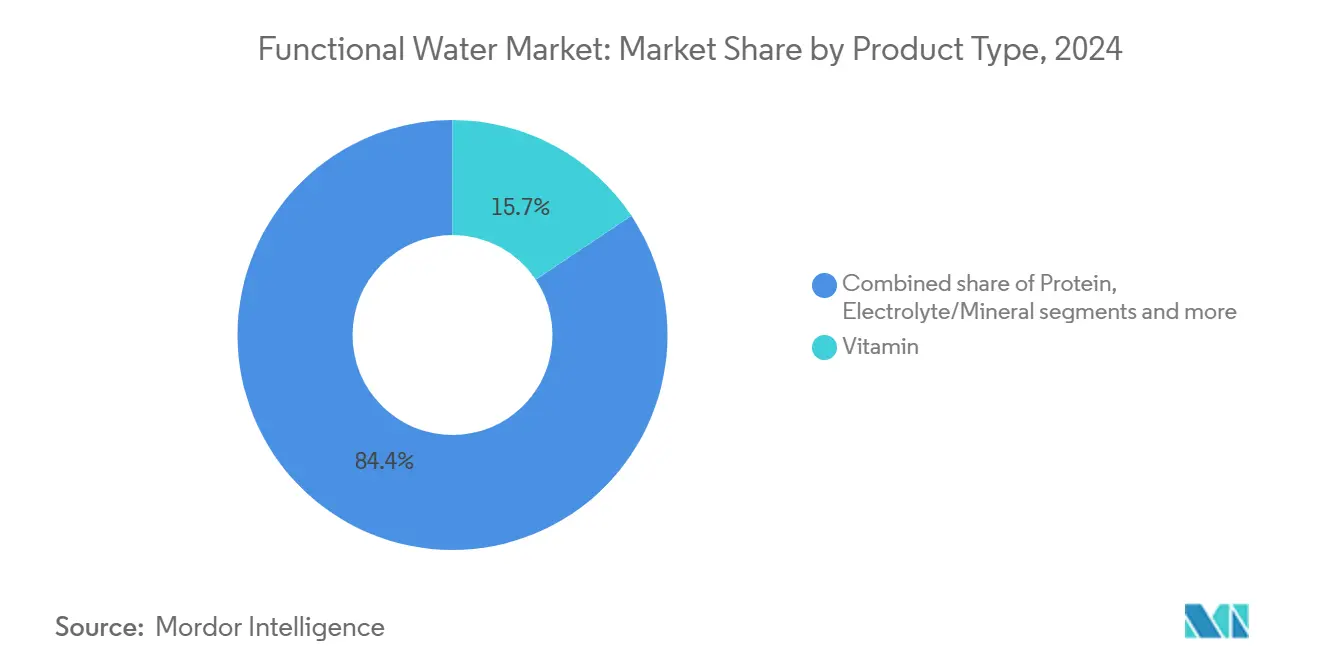

- По типу продукта витаминизированные варианты захватили 15,65% доли рынка функциональной воды в 2024 году и прогнозируется рост со среднегодовым темпом роста 10,65% до 2030 года.

- По упаковке ПЭТ-бутылки удерживали 85,12% выручки в 2024 году, в то время как алюминиевые банки прогнозируются показать самый быстрый среднегодовой темп роста 13,43% с 2025-2030 гг.

- По вкусу ароматизированные воды лидировали с долей 75,43% в 2024 году; неароматизированный подсегмент готов расти со среднегодовым темпом роста 11,43% до 2030 года.

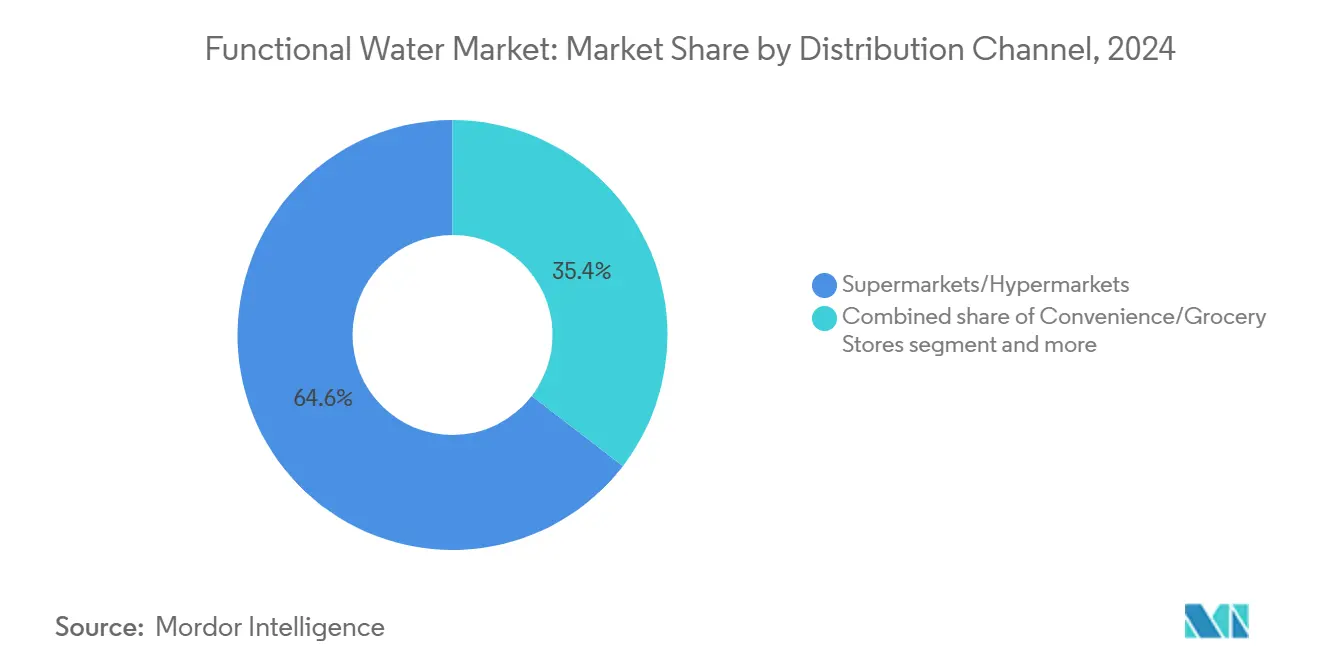

- По каналу распространения супермаркеты и гипермаркеты составили 64,56% продаж 2024 года; онлайн-ритейл будет расширяться быстрее всего со среднегодовым темпом роста 12,04% до 2030 года.

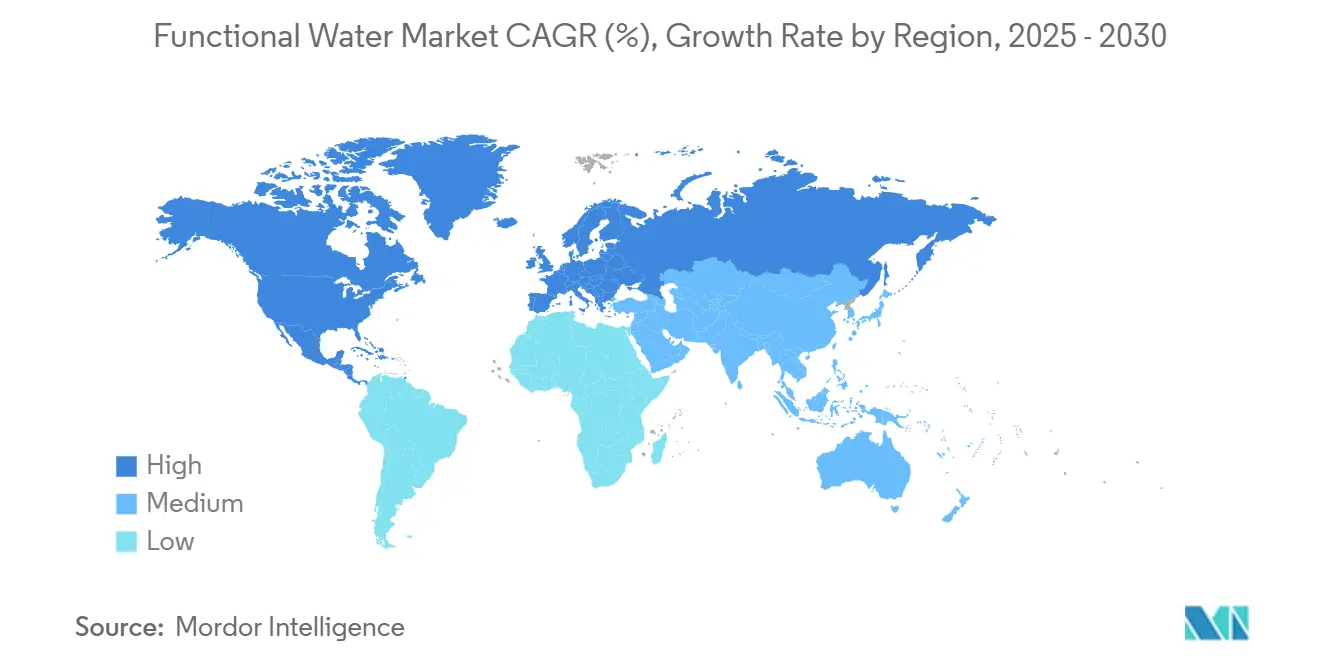

- По географии Северная Америка командовала 51,22% выручки 2024 года, в то время как Европа прогнозируется показать среднегодовой темп роста 7,67% с 2025-2030 гг.

Тенденции и инсайты мирового рынка функциональной воды

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая осведомленность о здоровье стимулирует спрос на напитки с добавленными витаминами, минералами и электролитами | +2.4% | Глобально, с сильнейшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение низкокалорийных альтернатив увеличивает потребление функциональной воды | +1.7% | Северная Америка, Европа, урбанизированный Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Занятый образ жизни увеличивает спрос на удобные и портативные напитки для здоровья | +1.2% | Глобально, с акцентом на городские центры | Среднесрочно (2-4 года) |

| Стратегические одобрения и маркетинг знаменитостей и атлетов повышают привлекательность бренда | +0.8% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Продуктовые инновации с растительными экстрактами и ноотропами привлекают ориентированных на здоровье потребителей | +1.3% | Северная Америка, Европа, Австралия | Среднесрочно (2-4 года) |

| Расширение современного ритейла и онлайн-каналов улучшает доступность продукта глобально | +0.9% | Глобально, с акцентом на развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность о здоровье стимулирует спрос на напитки с добавленными витаминами, минералами и электролитами

Осведомленность о здоровье стимулирует спрос на напитки, содержащие витамины, минералы и электролиты, что переместило функциональную воду в основной рынок. Потребители все больше понимают связь между гидратацией, питанием и здоровьем, что заставляет их искать альтернативы сладким и газированным напиткам. Они предпочитают варианты, предлагающие пользу для здоровья помимо базовой гидратации. Функциональная вода, обогащенная питательными веществами, такими как витамины, минералы и электролиты, служит практическим решением для поддержания иммунитета, энергии, спортивного восстановления и общего здоровья. Эта тенденция значительна среди миллениалов, энтузиастов фитнеса и городских потребителей, которые ведут занятый образ жизни и сталкиваются с повышенными рисками заболеваний образа жизни, таких как ожирение, диабет и метаболические нарушения. Предпочтение потребителей низкокалорийным, безсахарным напиткам и оздоровительным рутинам укрепило этот сдвиг рынка. Например, в ноябре 2024 года Applied Nutrition запустила игристую белковую воду, содержащую 10 г белка, ноль сахара, богатый электролитами порошок кокосовой воды и витамин C, с 44 калориями на банку.

Растущее предпочтение низкокалорийных альтернатив увеличивает потребление функциональной воды

Категория функциональной воды переживает существенный рост, движимый стратегическим сдвигом индустрии напитков к инициативам по снижению сахара, утверждаясь как жизнеспособная альтернатива, которая обеспечивает как функциональные преимущества, так и вкусовые профили без калорийного содержания. Это расширение рынка особенно заметно в регионах с повышенной распространенностью диабета и ожирения, где функциональные воды служат важным переходным вариантом для потребителей, стремящихся снизить потребление сахара при сохранении разнообразия напитков. Инициативы по развитию продуктов сконцентрировались на внедрении натуральных подслащивающих систем и передовых технологий ароматизации, которые обеспечивают оптимальные вкусовые профили с нулевым или минимальным калорийным воздействием. Крупные корпорации напитков используют эту категорию как основной драйвер роста помимо своих традиционных портфолио на основе сахара, что демонстрируется стратегическими приобретениями PepsiCo компаний Soulboost и Lifewtr для захвата сегмента потребителей, заботящихся о здоровье, при сохранении основного бизнеса газированных напитков.

Занятый образ жизни увеличивает спрос на удобные и портативные напитки для здоровья

Растущая распространенность быстрого темпа жизни стимулирует спрос на удобные и портативные напитки для здоровья, способствуя росту рынка функциональной воды. По мере роста урбанизации и балансирования потребителями рабочих обязательств, семейных обязанностей и социальной активности вырос спрос на решения для гидратации на ходу с дополнительными преимуществами. Функциональная вода, доступная в портативных бутылках или банках, предлагает дополнительные преимущества для здоровья через витамины, минералы, электролиты и растительные экстракты, которые поддерживают иммунитет, энергию, пищеварение и спортивное восстановление. Это отвечает потребностям миллениалов, энтузиастов фитнеса и заботящихся о здоровье потребителей, стремящихся к эффективным низкокалорийным альтернативам традиционным безалкогольным напиткам. Более того, растущая рабочая сила значительно влияет на развитие рынка функциональной воды. По состоянию на октябрь 2024 года Бюро статистики труда США сообщило о 161,94 миллионах трудоустроенных лиц, что подчеркивает существенную потребительскую базу, управляющую структурированными рутинами с ограниченным временем для комплексного планирования гидратации [1]Bureau of Labor Statistics, "The Employment Situation - April 2025", www.bls.gov.

Стратегические одобрения и маркетинг знаменитостей и атлетов повышают привлекательность бренда

Одобрения знаменитостей стимулируют рост рынка функциональной воды, особенно среди молодых и заботящихся о здоровье потребителей. Эти партнерства повышают видимость продукта и доверие на конкурентном рынке. Знаменитости помогают установить доверие и соответствие образа жизни с продуктами функциональной воды, делая их более привлекательными для потребителей, которые следят за своими любимыми личностями. Стратегия одобрения распространяется за пределы традиционной рекламы, включая запуски продуктов, кампании в социальных сетях и фирменные продуктовые линии. Влиятельные лица в социальных сетях дополняют традиционных знаменитостей в достижении молодой аудитории через платформы, такие как Instagram и TikTok. Многие бренды функциональной воды разработали совместно брендированные продуктовые линии со знаменитостями, включающие их истории здоровья для укрепления доверия потребителей. В апреле 2023 года бренд газированной воды с кофеином Phocus заключил партнерство с рэпером Jack Harlow, демонстрируя продолжающуюся важность сотрудничества со знаменитостями на рынке.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие цены на продукты ограничивают доступность на чувствительных к цене рынках | -1.2% | Развивающиеся рынки, чувствительные к цене сегменты на развитых рынках | Среднесрочно (2-4 года) |

| Дифференциация бренда на переполненном рынке функциональных напитков препятствует росту | -0.8% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Интенсивная конкуренция со стороны ароматизированной воды, спортивных напитков и энергетических напитков | -0.9% | Глобально | Среднесрочно (2-4 года) |

| Недостаток осведомленности потребителей в сельских и неразвитых регионах препятствует росту рынка | -0.6% | Сельские области в Азиатско-Тихоокеанском регионе, Африке, части Латинской Америки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие цены на продукты ограничивают доступность на чувствительных к цене рынках

Повышенные ценовые точки функциональных вод относительно обычной бутилированной воды представляют значительное препятствие для расширения рынка в чувствительных к цене регионах. Премиальное позиционирование, хотя и выгодное для маржи бренда, существенно ограничивает доступность рынка для потребительских сегментов с высоким доходом, особенно в развивающихся экономиках, где решения о покупке преимущественно движимы доступностью, а не функциональными атрибутами. Уязвимость рынка становится выраженной во время экономических спадов, как показывают модели потребления, наблюдаемые в недавние инфляционные периоды. Производители, способные внедрить стратифицированные ценовые стратегии при сохранении эффективности продукта, готовы проникнуть в более широкие рыночные сегменты, особенно на развивающихся рынках, где ценовые соображения остаются основным препятствием для роста рынка.

Дифференциация бренда на переполненном рынке функциональных напитков препятствует росту

Значительные вызовы дифференциации бренда препятствуют росту мирового рынка функциональной воды в насыщенном сегменте функциональных напитков. Расширение рынка ограничено, поскольку компании представляют продукты с пересекающимися заявлениями о пользе для здоровья, включая улучшенную гидратацию, повышение энергии, поддержку иммунитета и детоксикацию. Это насыщение рынка размыло различия между функциональными водами, энергетическими напитками, напитками, обогащенными витаминами, и ароматизированными водами, ограничивая способность брендов устанавливать отличительные рыночные позиции, которые последовательно привлекают потребителей. Крупные корпорации, такие как PepsiCo, Coca-Cola и Nestlé, контролируют рынок через обширные распределительные сети, большие маркетинговые бюджеты и устоявшуюся лояльность к бренду. Эти компании используют свои ресурсы для доминирования в пространстве полок с похожими продуктами - VitaminWater и LIFEWTR от PepsiCo, Glaceau Smart water и VitaminWater от Coca-Cola и воды, обогащенные минералами, от Nestlé. Эта рыночная концентрация создает барьеры для меньших компаний, таких как Hint Inc. и Nirvana Water Sciences, которые должны полагаться на уникальные составы ингредиентов или специфические заявления о здоровье для конкуренции.

Сегментный анализ

По типу продукта: витаминные варианты лидируют в волне инноваций

Витаминный сегмент удерживает 15,65% рыночной доли в 2024 году и, как ожидается, сохранит свою лидирующую позицию со среднегодовым темпом роста 10,65% с 2025-2030 гг., превосходя другие категории функциональной воды. Сильная производительность этого сегмента объясняется его доступным позиционированием в области здоровья и способностью включать множественные витаминные комбинации, нацеленные на различные преимущества для здоровья. Белковый сегмент, хотя и меньший, переживает рост среди энтузиастов фитнеса и заботящихся о здоровье потребителей, которые предпочитают его как альтернативу традиционным белковым коктейлям.

Электролитные/минеральные воды поддерживают свою рыночную позицию через устоявшиеся ассоциации с восстановлением в спорте и преимуществами гидратации, при этом производители выделяют минеральное содержание как ключевой дифференциатор. Сегмент "Прочие", который включает CBD, пробиотики и коллаген, представляет развивающуюся область продуктовых инноваций. Разработка функциональных напитков для восстановления на фруктовой основе демонстрирует способность объединять множественные ингредиенты - электролиты, пептиды, углеводы и пребиотическую клетчатку - при сохранении стабильности продукта и качества вкуса. В июле 2024 года Suja Juice Co. представила новую линию улучшенной воды, содержащую органические фрукты, овощи и веганские пробиотики, предлагая 2 миллиарда колониеобразующих единиц (КОЕ) веганских пробиотиков для преимуществ иммунного и пищеварительного здоровья.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По упаковке: устойчивость изменяет стратегии контейнеров

Рынок функциональной воды демонстрирует отчетливую сегментацию в форматах упаковки, при этом ПЭТ-бутылки поддерживают доминирующую рыночную позицию с долей 85,12% в 2024 году, несмотря на растущие опасения об устойчивости. Сегмент алюминиевых банок демонстрирует значительный рыночный импульс с прогнозируемым среднегодовым темпом роста 13,43% в течение 2025-2030 гг., обусловленный улучшенными показателями перерабатываемости и премиальным рыночным позиционированием. Согласно Международному алюминиевому институту, глобальный уровень переработки алюминия 76% существенно превышает производительность переработки ПЭТ, предоставляя как экологические преимущества, так и стратегические маркетинговые возможности для брендов, приоритизирующих инициативы устойчивости [2]The International Aluminium Institute, "Aluminium Recycling", international-aluminium.org.

В ответ на требования устойчивости производители пластиковых бутылок внедряют меры повышения эффективности производства и включают материалы после потребительской переработки (PCR), хотя ограничения цепочки поставок и экономические факторы представляют постоянные вызовы. Сегмент альтернативной упаковки, охватывающий картонные коробки и гибкие пакеты, представляет специализированный рыночный сегмент, набирающий тягу в специфических каналах распространения, особенно в форматах для многократного потребления и оптимизации логистики электронной коммерции.

По каналу распространения: онлайн-рост нарушает традиционное доминирование ритейла

В 2024 году супермаркеты и гипермаркеты лидировали в продажах функциональной воды, захватив 64,56% рынка. Эти ритейлеры не только выделяют разнообразие продуктов, но и обучают покупателей, используя организованные полочные дисплеи и материалы в точках продаж. Магазины шаговой доступности и продуктовые магазины играют ключевую роль в облегчении импульсивных покупок, особенно для товаров одноразового потребления, предназначенных для потребления на месте. Каналы онлайн-ритейла находятся на восходящей траектории, демонстрируя прогнозируемый среднегодовой темп роста 12,04% с 2025 по 2030 год. Этот рост поддерживается подписными сервисами, прямыми продажами потребителям и фокусом на предоставлении комплексной информации о продукте. Цифровая сфера расширяет возможности развивающихся брендов создавать прямые связи с клиентами, особенно молодой аудиторией, которая приоритизирует удобство и открытие продуктов.

Рост электронной коммерции не только снизил барьеры входа для цифрово-нативных брендов, но также ввел препятствия в логистике доставки и экологичной упаковке. Другие каналы распространения, такие как универмаги и нишевые ритейлеры здоровья, предоставляют возможности для расширения бренда и пробного использования продукта. Рынок процветает на сплоченном омниканальном подходе, плавно смешивающем физические и цифровые миры для повышения доступности для потребителей. Бренды также адаптируют свои стратегии упаковки и маркетинга для соответствия нюансам каждого канала.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По вкусу: неароматизированный сегмент ускоряется, несмотря на доминирование ароматизированных

Ароматизированные функциональные воды удерживают доминирующую долю рынка 75,43% в 2024 году, движимые предпочтением потребителей к улучшенным вариантам гидратации, которые эффективно маскируют функциональные ингредиенты. Предложения вкусов расширились от традиционных фруктовых разновидностей до включения ботанических, травяных и основанных на специях вариантов. Неароматизированный сегмент прогнозируется расти со среднегодовым темпом роста 11,43% с 2025-2030 гг., поскольку потребители все больше ищут продукты с минимальными ингредиентами. Этот рост заметен в премиальных предложениях, где минеральное содержание и функциональные преимущества стали ключевыми факторами покупки.

Эволюция рынка демонстрируется продуктами, такими как функциональная вода Gatorade, которая имеет pH 7,5 или выше, используя устоявшуюся позицию компании в спортивном питании для конкуренции в категории премиальной воды. Расширение неароматизированного сегмента поддерживается растущими опасениями потребителей об искусственных ароматизаторах и подсластителях. Рынок показывает четкое разделение: ароматизированные продукты служат входными точками для новых потребителей, в то время как неароматизированные варианты привлекают опытных потребителей, ищущих чистые функциональные преимущества. Эта рыночная структура позволяет компаниям развивать продуктовые линии, которые обслуживают как новых, так и устоявшихся потребителей на рынке функциональной воды.

Географический анализ

Северная Америка поддерживает рыночное лидерство в сегменте функциональной воды, командуя 51,22% рыночной доли в 2024 году. Это доминирование проистекает из множественных структурных преимуществ: продвинутой грамотности потребителей в области здоровья, хорошо развитых сетей розничного распространения и распространенной ориентированной на фитнес потребительской культуры, которая приоритизирует преимущества функциональных напитков. Стратегическая важность региона дополнительно подтверждается его позицией как основного инновационного центра, где транснациональные корпорации напитков, включая PepsiCo и Coca-Cola, систематически представляют и валидируют новые продукты функциональной воды перед внедрением международных стратегий расширения.

Европа представляет самый быстрорастущий региональный рынок с прогнозируемым среднегодовым темпом роста 7,67% с 2025-2030 гг. Регион выигрывает от устоявшихся регулятивных рамок для заявлений о здоровье и растущего понимания потребителями функциональных ингредиентов. Европейские потребители демонстрируют повышенную тщательность в отношении заявлений о здоровье, что приводит к акценту на научном обосновании и составах с чистыми этикетками. Регулирование ЕС по заявлениям о питании и здоровье влияет на рынок, требуя научной валидации функциональных заявлений, создавая возможности для брендов, соответствующих этим стандартам [3]European Commission, "Nutrition and Health Claims", commission.europa.eu. Азиатско-Тихоокеанский регион показывает значительный долгосрочный потенциал роста, с урбанизацией, растущими располагаемыми доходами и увеличивающейся осведомленностью о здоровье, стимулирующими принятие, особенно в Японии, Южной Корее и Австралии.

Регионы Южной Америки, Ближнего Востока и Африки показывают развивающиеся возможности с различными паттернами развития. Городские центры демонстрируют ускоренное принятие, в то время как сельские области остаются неосвоенными из-за вызовов распространения и чувствительности к цене. На Ближнем Востоке опасения о нехватке воды создают возможности для брендов функциональной воды, которые согласуются с сохранением воды при предложении премиальной гидратации. Глобальное расширение рынка функциональной воды сосредотачивается на локализованных стратегиях составления, адресующих региональные вкусовые предпочтения и функциональные приоритеты, отходя от стандартизированных глобальных продуктов к рыночно-специфичным предложениям.

Конкурентная среда

Рынок функциональной воды поддерживает умеренную консолидацию, при этом крупные компании напитков, такие как Coca-Cola, PepsiCo и Nestlé, удерживают значительную рыночную долю наряду со специализированными игроками, сосредоточенными на специфических функциональных сегментах. Рыночная структура продолжает эволюционировать, поскольку крупные корпорации преследуют приобретения для укрепления своих портфолио функциональной воды. Конкурентная среда балансирует производственные и распределительные преимущества крупных компаний против инновационных возможностей специализированных брендов, которые часто представляют новые функциональные концепции перед приобретением лидерами индустрии.

Рыночные возможности расширяются, особенно в целевых составах для когнитивной функции, управления стрессом, оптимизации гидратации и поддержки иммунитета. По мере того как потребители становятся более сознательными в отношении этикеток, компании приоритизируют научно валидированные функциональные заявления, поддержанные клиническими испытаниями или рецензируемыми данными, вместо расплывчатого позиционирования здоровья. Этот научно-ориентированный подход сильно резонирует с разбирающимися в здоровье миллениалами и потребителями поколения Z. Технологические достижения в доставке ингредиентов, продлении срока годности и устойчивой упаковке создают новые пути для дифференциации продуктов.

Несмотря на доминирование устоявшихся игроков, умеренная концентрация рынка оставляет место как для консолидации, так и для входа на рынок новых игроков. Модели прямых продаж потребителям (DTC), построение бренда на основе социальных медиа и дистрибуция на основе подписок снижают барьеры входа, позволяя стартапам с сфокусированным позиционированием и сильным вовлечением потребителей эффективно конкурировать. По мере того как тенденции здоровья становятся более персонализированными, кастомизация на основе данных и функциональное наслоение (объединение множественных преимуществ в одном продукте), как ожидается, будут формировать следующую фазу инноваций в пространстве функциональной воды.

Лидеры индустрии функциональной воды

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Danone S.A.

-

Nestle S.A.

-

Hint Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025 г.: Wet Hydration представила Build, белковую воду со вкусом киви-маракуйи, для расширения своего портфеля напитков. Компания одновременно запустила новые разновидности консервированных негазированных и игристых вод для удовлетворения разнообразных потребительских предпочтений на рынке гидратации.

- Март 2025 г.: Rubicon Spring Vits представила свою функциональную воду в трех заманчивых вкусах: черная вишня с гранатом, манго-пассифлора и клубника-арбуз. Изготовленный из родниковой воды, фруктового сока и натуральных ароматизаторов, этот напиток обогащен необходимыми витаминами для укрепления энергии и иммунитета. Каждый вариант вкуса содержит всего 15 калорий и полностью соответствует стандартам HFSS.

- Апрель 2024 г.: Plus Brand расширила свою продуктовую линию Agua Plus, представив четыре новых функциональных напитка. Компания предлагает Agua Plus в бутылках 355 мл (8 штук в упаковке) и бутылках 1 л (6 штук в упаковке).

- Январь 2024 г.: BetterYou запустила магниевую воду, которая содержит тройную смесь цитрата магния, бисглицината магния и магния из ирландской морской воды. Напиток обеспечивает 180 мг магния и нацелен на улучшение рынка функциональных напитков.

Область действия глобального отчета о рынке функциональной воды

Функциональная вода, которая относится к категории безалкогольных напитков, обогащена дополнительными ингредиентами, предлагающими различные преимущества для здоровья.

Изучаемый рынок сегментирован по типу продукта, каналу распространения и географии. По типу продукта анализируемый рынок сегментирован на белковую воду, витаминную воду и другие типы продуктов. Канал распространения сегментирует рынок на гипермаркеты/супермаркеты, магазины шаговой доступности/продуктовые магазины, интернет-магазины и другие каналы распространения. По географии исследование предоставляет критические инсайты в основные регионы, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Определение размера рынка и прогнозы были сделаны для каждого сегмента на основе стоимости (в долл. США).

| Витамины |

| Белки |

| Электролиты/Минералы |

| Прочие |

| ПЭТ-бутылка |

| Банка |

| Прочие |

| Ароматизированная |

| Неароматизированная |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности/Продуктовые магазины |

| Интернет-магазины |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Витамины | |

| Белки | ||

| Электролиты/Минералы | ||

| Прочие | ||

| По упаковке | ПЭТ-бутылка | |

| Банка | ||

| Прочие | ||

| По вкусу | Ароматизированная | |

| Неароматизированная | ||

| По каналу распространения | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности/Продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка функциональной воды?

Размер рынка функциональной воды оценивается в 9,91 млрд долларов США в 2025 году и прогнозируется достичь 15,04 млрд долларов США к 2030 году.

Какой регион лидирует в глобальных продажах?

Северная Америка удерживает наибольшую региональную долю на уровне 51,22% глобальной выручки благодаря высокой грамотности в области здоровья и обширной розничной инфраструктуре.

Какой тип продукта растет быстрее всего?

Витаминизированные функциональные воды лидируют как по доле, так и по росту, записывая прогнозируемый среднегодовой темп роста 10,65% до 2030 года.

Как изменяются тенденции упаковки?

ПЭТ-бутылки остаются доминирующими, но алюминиевые банки готовы расти со среднегодовым темпом роста 13,43% благодаря превосходным показателям переработки и привлекательности премиального брендинга.

Последнее обновление страницы: