Размер и доля рынка солнечной энергетики Турции

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 27.25 гигаватт |

| Объем Рынка (2030) | 57.1 гигаватт |

| Темп роста (2025 - 2030) | 20.62% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечной энергетики Турции от Mordor Intelligence

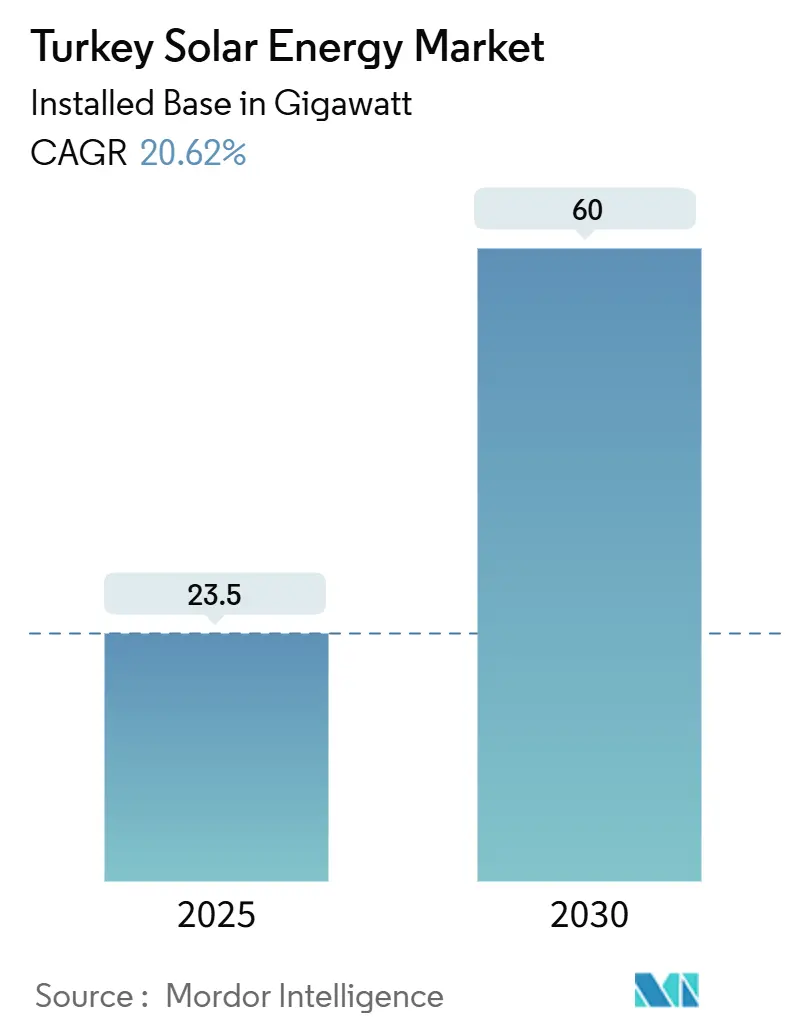

Ожидается, что размер рынка солнечной энергетики Турции в терминах установленной базы вырастет с 23,5 гигаватт в 2025 году до 60 гигаватт к 2030 году, со среднегодовым темпом роста 20,62% в течение прогнозного периода (2025-2030).

Импульс установки исходит от национального обязательства по достижению нулевого углеродного следа к 2053 году, растущих затрат на импорт ископаемого топлива и стремления страны поставлять чистую энергию в европейские и ближневосточные сети. Инвесторы также откликаются на государственное 'супер-разрешение', которое сокращает утверждение проектов до менее чем 24 месяцев, в то время как устойчивое снижение LCOE солнечной энергетики коммунального масштаба ниже 70 долл. США за МВт·ч укрепляет экономику проектов. Местное производство расширяется благодаря премиям за отечественное содержание, защищая проекты от волатильности TRY-USD(1)Международное энергетическое агентство, "Обзор энергетической политики Турции 2024," iea.org. Эти силы вместе укрепляют позицию Турции как регионального центра солнечного производства и генерации в рамках более широкого рынка солнечной энергетики Турции.

Ключевые выводы отчета

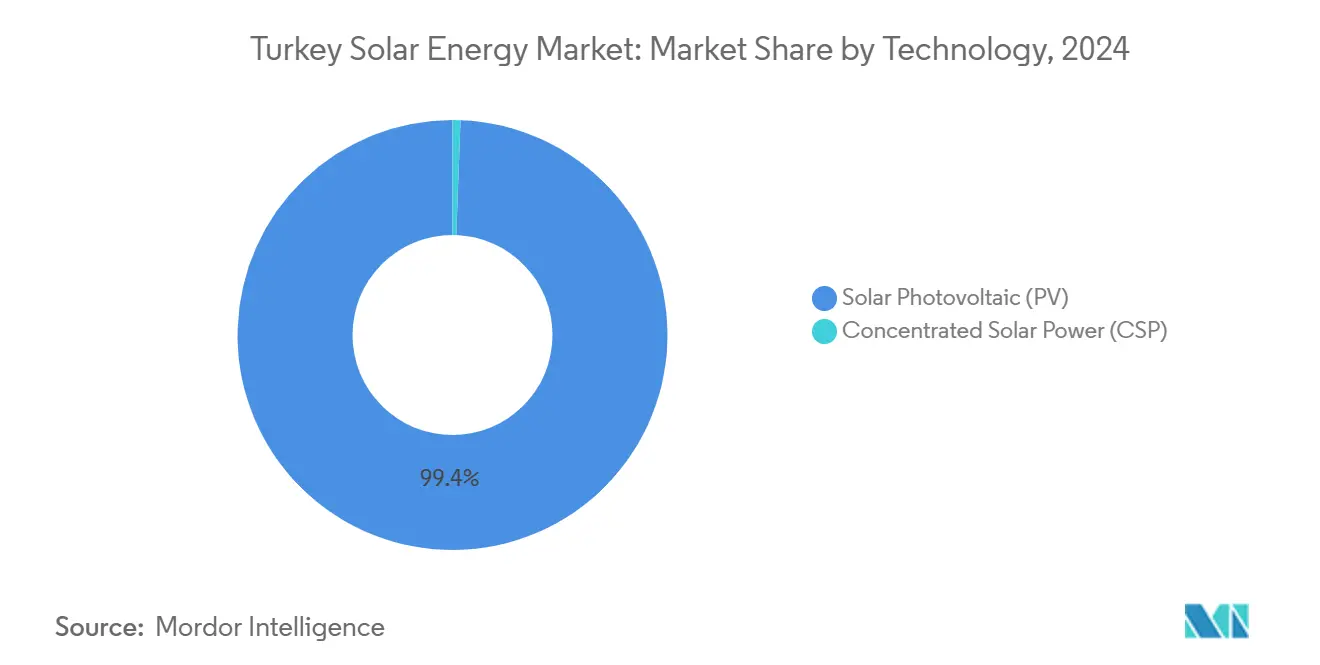

- По технологиям, солнечная фотовольтаика лидировала с 99,4% доли рынка солнечной энергетики Турции в 2024 году и, согласно прогнозу, будет расти со среднегодовым темпом роста 21% до 2030 года.

- По конечным пользователям, коммунальные установки занимали 64,3% доли размера рынка солнечной энергетики Турции в 2024 году, в то время как жилая мощность будет расширяться со среднегодовым темпом роста 22% между 2025 и 2030 годами.

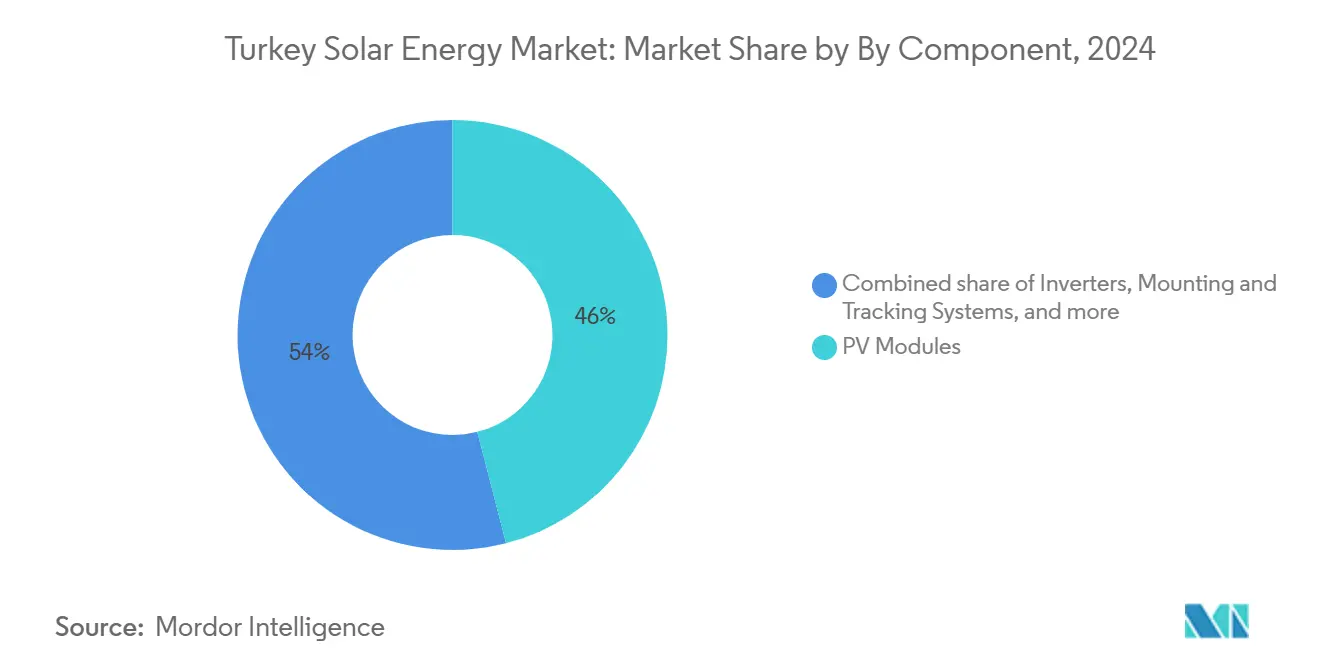

- По компонентам, фотоэлектрические модули захватили 46% доли выручки в 2024 году; инверторы показывают самую быструю траекторию со среднегодовым темпом роста 24% до 2030 года.

- Kalyon PV, Zorlu Enerji и Astronergy вместе составили основную долю рынка солнечной энергетики Турции в дополнениях коммунального масштаба в 2024 году

Тенденции и аналитика рынка солнечной энергетики Турции

Анализ воздействия драйверов

| Драйвер | % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение нетто-учета и развертывание мандата на крышах | +4.2% | Национальный, с ранними успехами в Стамбуле, Анкаре, Измире | Средний срок (2-4 года) |

| Снижение приведенной стоимости электроэнергии PV (LCOE) в Турции | +5.8% | Национальный, сосредоточенный в южных провинциях с высокой солнечной активностью | Краткий срок (≤ 2 лет) |

| Пилотные проекты зеленого водорода, закрепляющие PPA коммунального масштаба | +3.1% | Южная Турция, провинции Конья и Анталья | Долгий срок (≥ 4 лет) |

| Механизм пограничного углеродного регулирования ЕС (CBAM), ускоряющий принятие PV, ориентированного на экспорт | +2.9% | Западная Турция, промышленные зоны, ориентированные на экспорт | Средний срок (2-4 года) |

| Схема стимулирования модулей "Made-in-Türkiye" (Yerli Üretim Belgesi) | +3.7% | Национальный, с производственными центрами в Манисе, Кайсери | Средний срок (2-4 года) |

| "Супер-разрешение", упрощающее утверждение проектов | +2.1% | Национальный, особенно выгодно для проектов коммунального масштаба | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение нетто-учета и развертывание мандата на крышах

Месячный нетто-учет позволяет домохозяйствам и заводам компенсировать растущие тарифы на электроэнергию, сокращая периоды окупаемости до менее пяти лет. Потенциал крыш составляет около 120 ГВт, что в шесть раз превышает установленную мощность, а нелицензированные системы мощностью менее 5 МВт уже доминируют в новых подключениях в Стамбуле и Анкаре. Операторы распределения предупреждают об обратных потоках мощности в полдень, но цифровые инверторы и интеллектуальные счетчики смягчают воздействие. Рынок солнечной энергетики Турции выигрывает от упрощенных разрешений на крыши, требующих только одного согласования с распределительной компанией. Ужесточение графика CBAM ЕС дополнительно подталкивает экспортеров к самостоятельной генерации чистой энергии в рамках этих правил(2)Генеральный директорат по энергетике и окружающей среде, "Руководство по механизму пограничного углеродного регулирования," europa.eu.

Снижение приведенной стоимости электроэнергии PV (LCOE) в Турции

Заявки коммунального масштаба менее 70 долл. США за МВт·ч стали рутиной, ставя солнечную энергию ниже пиковых затрат на природный газ и обеспечивая 15-летние фиксированные тарифы, привлекательные для финансистов. Падающие цены на модули и обильные 7,2 ежедневных солнечных часа дают разработчикам устойчивое маржинальное преимущество. Бонусы за местное содержание в рамках программы Yerli Üretim сокращают эффективные капитальные затраты еще на 4-6%. В сочетании со снижением стоимости хранения рынок солнечной энергетики Турции записывает первый банковский гибридный проект PV-батарея для промышленного парка в Измире. Паритет LCOE теперь распространяется также на небольшие коммерческие крыши.

Пилотные проекты зеленого водорода, закрепляющие PPA коммунального масштаба

Завод электролизеров мощностью 400 МВт в Манисе обеспечивает 20-летний солнечный PPA, сигнализируя о новой модели оффтейка, которая связывает чистую энергию с промышленным водородом. Совместное размещение генерации сокращает потери передачи и поддерживает коэффициенты загрузки солнечных мощностей выше 25%. Сталелитейные и цементные заводы в Конье используют технико-экономические обоснования для перехода с природного газа на водородное отопление, создавая многогигаваттный пайплайн для рынка солнечной энергетики Турции. Масштабирование зависит от продолжающегося снижения цен на электролизеры и низкозатратного финансирования от многосторонних кредиторов.

Механизм пограничного углеродного регулирования ЕС (CBAM), ускоряющий принятие PV, ориентированного на экспорт

Турецкие поставки стали и алюминия в ЕС могут столкнуться с ежегодными углеродными сборами в размере 777 млн евро с 2026 года без возобновляемых источников. Поэтому заводы в экспортных зонах в Бурсе и Измире подписывают прямые PPA для площадок или близлежащих солнечных ферм, часто структурированных в евро для соответствия доходам. Министерство энергетики разрабатывает внутреннюю ETS, отражающую правила ЕС, дополнительно закрепляя затраты на выбросы в корпоративных балансах. Эти механизмы вместе добавляют предсказуемый спрос к рынку солнечной энергетики Турции в среднесрочной перспективе.

Анализ воздействия ограничений

| Ограничение | % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения сетевого сокращения в провинциях с высокой солнечной активностью | -2.8% | Южная Турция, провинции Конья, Анталья, Мерсин | Краткий срок (≤ 2 лет) |

| Волатильность валютного курса TRY-USD, сжимающая затраты на импортные компоненты системы баланса | -3.4% | Национальный, особенно влияющий на затраты на импортные компоненты | Средний срок (2-4 года) |

| Медленное получение разрешений на приобретение земли в сельскохозяйственных зонах | -1.9% | Центральная и южная Турция, сельскохозяйственные регионы | Средний срок (2-4 года) |

| Ограничения сетевой инфраструктуры, сдерживающие интеграцию возобновляемых источников | -2.1% | Национальный, сосредоточенный в областях с высоким проникновением возобновляемых источников | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения сетевого сокращения в провинциях с высокой солнечной активностью

Быстрое строительство солнечных установок опережает модернизацию передачи, заставляя системного оператора ограничивать выработку во время полуденных пиков. Сокращение в среднем составляет 4% в Конье и до 7% в весенние дни с высокой освещенностью. Денежные потоки проектов ослабевают, поскольку оператор не предлагает компенсации. Разработчики отвечают увеличением размеров инверторов для сбора большего количества энергии в непиковые часы и объединением накопителей батарей для поглощения избыточной генерации. Планы политики по расширению линий 400 кВ с юга на север обещают облегчение после 2027 года, но краткосрочный рост остается ограниченным(3)Турецкая корпорация передачи электроэнергии, "План расширения передачи 2025," teias.gov.tr.

Волатильность валютного курса TRY-USD, сжимающая затраты на импортные компоненты системы баланса

Инверторы, трекеры и специальные кабели по-прежнему поступают в основном из-за рубежа и составляют 40-60% стоимости системы. Падение лиры на 15% только в 2024 году стерло часть маржи льготного тарифа для нескольких проектов. Стратегии хеджирования и PPA в евро смягчают, но добавляют банковские комиссии, которые небольшие EPC-фирмы не могут легко нести. Отечественная сборка инверторов масштабируется, но пока не имеет объема для удовлетворения всех коммунальных потребностей. Следовательно, валютные колебания остаются препятствием для рынка солнечной энергетики Турции по крайней мере в ближайшие два года.

Сегментный анализ

По технологиям: солнечная фотовольтаика сохраняет подавляющее лидерство

Установки солнечной фотовольтаики составили 99,4% доли рынка солнечной энергетики Турции в 2024 году, затмевая 0,6%, занимаемые концентрированной солнечной энергией. Фотовольтаика коммунального масштаба обеспечила заявки ниже 70 долл. США за МВт·ч, в то время как CSP остается капиталоемкой, ограничивая объявления о новых проектах. Комплекс Карапинар мощностью 1350 МВт олицетворяет фотовольтаику гигаваттного масштаба и обеспечивает 3 миллиона кВт·ч ежегодной генерации. При текущих правилах тендеров прогнозируется, что солнечная фотовольтаика достигнет среднегодового темпа роста 21% к 2030 году, поднимая размер рынка солнечной энергетики Турции для PV-систем до примерно 60 ГВт к концу прогнозного окна. Напротив, принятие CSP остается нишевым, хотя гибридные концепции, которые сочетают PV с тепловым хранением, все еще могут появиться после 2028 года.

Заводы CSP нуждаются в высокой прямой нормальной освещенности и обильной охлаждающей воде, что дефицитно в полузасушливом юге Турции. Отечественная цепочка поставок также ориентируется на фотовольтаику, направляя 2,5 млрд долл. США в линии элементов и модулей, а не в поля гелиостатов. Эти инвестиции укрепляют создание местных рабочих мест и питают экспортный пайплайн на Балканы и в Северную Африку. Поставщики технологий ожидают, что эффективность модулей в среднем составит 24% к 2030 году, однако инновации трекеров и инверторов внесут равный вклад в следующий шаг снижения затрат. На протяжении десятилетия такие достижения гарантируют доминирование солнечной фотовольтаики в рамках рынка солнечной энергетики Турции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: коммунальный масштаб все еще доминирует, жилой сектор стремительно растет

Коммунальные заводы контролировали 64,3% рынка солнечной энергетики Турции в 2024 году, отражая модель тендеров YEKA и предпочтение банков к крупным проектам. Финансовые вехи, такие как пакет в размере 249 млн евро для портфеля мощностью 390 МВт, подчеркивают многосторонний аппетит к проверенным структурам оффтейка. Жилые крыши, однако, показывают самый быстрый среднегодовой темп роста 22% до 2030 года, поддерживаемые упрощенным нетто-учетом, который кредитует избыточную энергию ежемесячно. Если этот темп сохранится, жилая доля размера рынка солнечной энергетики Турции может превысить 10 ГВт к 2030 году.

Коммерческие и промышленные крыши находятся между двумя в масштабе и экономике. Заводы, ориентированные на экспорт, фиксируют PPA, привязанные к евро, для защиты от углеродных сборов, стимулируя устойчивый спрос. Некоторые промышленные парки теперь объединяют крышные, парковочные и наземные массивы в мини-сети, которые сокращают потери передачи. Разработчики коммунальных услуг также тестируют программное обеспечение виртуальных электростанций для агрегации этих распределенных узлов для торговли на вторичном рынке, концепция, которая, вероятно, распространится по мере падения цен на батареи.

По компонентам: модули захватывают стоимость, инверторы расширяются быстрее всего

Фотоэлектрические модули занимали 46% общей выручки по компонентам в 2024 году, поддерживаемые новыми отечественными линиями элементов, которые увеличат национальную мощность до 10 ГВт в год. Местное производство снижает валютный риск и квалифицирует проекты для бонусов льготных тарифов, закрепляя модули как единственную крупнейшую статью расходов на рынке солнечной энергетики Турции. Инверторы тем не менее показывают самый крутой среднегодовой темп роста 24% до 2030 года, обусловленный потребностью в функциях поддержки сети, таких как удержание напряжения и реактивная мощность.

Интеллектуальные струнные инверторы и оптимизаторы теперь конкурируют с центральными блоками, открывая под-сегменты, которые вознаграждают дифференцированное программное обеспечение, а не чистый производственный масштаб. Следящие системы также получают долю, поскольку разработчики стремятся к 15-20% повышению урожайности в провинциях с высокой освещенностью. Импортные пошлины на отдельные трекерные материалы поощряют совместные предприятия к локализации производства стали, что сокращает время выполнения заказов и неопределенность затрат. Компоненты системы баланса остаются частично зависимыми от импорта, хотя рассматриваются быстрые сборочные заводы для распределительных коробок и кабелей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южные и центральные провинции получают более 1600 кВт·ч/м² в год, что закрепляет лидерство региона в наземных развертываниях. Одна только Конья размещает 1350 МВт в Карапинаре и растущий пайплайн торговых проектов, которые подают заявки на дневные рынки(4)Провинциальный директорат Коньи, "Обновление проектов возобновляемой энергии 2025," konya.gov.tr. Анталья и Мерсин добавляют значительную мощность ближе к средиземноморским центрам нагрузки, но сталкиваются с самым резким сокращением из-за ограниченной передачи на север. Запланированные расширения 400 кВ и новый коридор восток-запад направлены на ослабление этих ограничений к 2027 году, позволяя рынку солнечной энергетики Турции использовать более глубокие солнечные ресурсы.

Западная Турция, включающая Стамбул, Анкару и Измир, подпитывает импульс крыш благодаря плотным промышленным паркам и крутым розничным тарифам. Заводы обращаются к массивам за счетчиком для соответствия требованиям CBAM и хеджирования затрат на электроэнергию. Рамки нетто-учета позволяют ежемесячный перенос кредита, сглаживая денежные потоки для малых и средних предприятий. Высокие цены на землю в столичных областях подталкивают установщиков к крышам складов, парковочным навесам и строительно-интегрированным фотоэлектрическим системам.

Восточная и юго-восточная Анатолия остается слабо исследованной, но владеет обширными участками земли с низкой стоимостью. Доступ к сети тоньше, но пилотные проекты в Диярбакыре в сочетании с агривольтаическими проектами демонстрируют двойное использование земли, которое поддерживает урожайность сельскохозяйственных культур. Правительство предлагает стимулы, основанные на местоположении, для направления инвестиций в эти провинции, включая субсидированную аренду земли и ускоренную амортизацию. Со временем это может диверсифицировать географическое распространение рынка солнечной энергетики Турции и более равномерно распределить экономические выгоды.

Конкурентная среда

Отечественные и международные поставщики сосуществуют в умеренно концентрированном поле. Kalyon PV использует вертикально интегрированную мощность от пластин до модулей и поставила знаковый тендер на 1 ГВт по рекордному тарифу. Zorlu Enerji со-разрабатывает проекты, готовые к хранению, для доступа к балансирующим рынкам. Совместное предприятие Astronergy на 2,5 млрд долл. США обеспечивает восходящую мощность элементов, изолируя коммунальные проекты от импортных пошлин. Вместе эти три фирмы захватили 29% договорных коммунальных дополнений в 2024 году, оставляя достаточно места для разработчиков среднего уровня и EPC-компаний.

Глобальные бренды инверторов, такие как Huawei, SMA и Fronius, конкурируют по изощренности программного обеспечения и послепродажной поддержке. Местные сборщики отвечают ценовыми преимуществами и соответствием правилам отечественного содержания. Рынок солнечной энергетики Турции также привлекает специалистов по трекерам, с PVH, поставляющим одноосевые системы на завод мощностью 157 МВт в Шанлыурфе. Это открывает сервисную экосистему в O&M, инспекциях на основе дронов и цифровой аналитике производительности.

Возможности белого пространства возникают в хранении, зеленом водороде и агривольтаике. Завод электролизеров Biga Hydrogen мощностью 400 МВт сотрудничает с солнечными разработчиками для фиксации PPA возобновляемой энергии. Финансовое закрытие первого тендера Турции на солнечную энергию плюс хранение коммунального масштаба ожидается в 2026 году после того, как регуляторы завершат тарифы на вспомогательные услуги. Консолидация вероятна ниже 5 МВт, где фрагментированные установщики борются с растущими затратами на финансирование, указывая на то, что доля рынка может сосредоточиться вокруг фирм, способных синдицировать портфели проектов и договариваться о долгосрочном долге.

Лидеры индустрии солнечной энергетики Турции

-

Kalyon PV

-

Smart Solar

-

HT Solar Energy

-

CW Enerji

-

Ankara Solar A.Ş.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Astronergy и четыре турецких производителя объявили об инвестициях в солнечные элементы на 2,5 млрд долл. США, которые создадут мощность в несколько гигаватт в год и тысячи рабочих мест.

- Октябрь 2024: Турция ввела антидемпинговые пошлины на отдельные импортные модули, освободив четырех отечественных производителей для баланса безопасности поставок и стабильности цен.

- Сентябрь 2024: Kalyon Enerji обеспечила финансирование на 249 млн евро с экспортной поддержкой для солнечного портфеля мощностью 390 МВт на семи площадках.

- Сентябрь 2024: Limak запустила дополнительную мощность во втором по величине солнечном комплексе Турции, добавив новую возобновляемую энергию в сеть.

Область отчета по рынку солнечной энергетики Турции

Солнечная энергия - это тепло и лучистый свет от солнца, которые можно использовать с помощью технологий, таких как солнечная энергетика, используемая для генерации электричества, и солнечная тепловая энергия, используемая для таких приложений, как нагрев воды. Она рассматривается как чистый источник энергии, который можно использовать в качестве замены ископаемого топлива. Технология солнечной энергии может быть построена гибко в масштабе, сохраняя собранную энергию для последующего использования.

Рынок солнечной энергетики Турции сегментирован по типу. По типу рынок сегментирован как солнечная фотовольтаика (PV) и концентрированная солнечная энергия (CSP). Для каждого сегмента размер рынка и прогнозы были сделаны на основе установленной мощности (в МВт).

| Солнечная фотовольтаика (PV) |

| Концентрированная солнечная энергия (CSP) |

| Жилой сектор |

| Коммерческий и промышленный |

| Коммунальные службы |

| Фотоэлектрические модули |

| Инверторы |

| Монтажные и следящие системы |

| Система баланса (кабели, объединительные коробки и т.д.) |

| По технологиям | Солнечная фотовольтаика (PV) |

| Концентрированная солнечная энергия (CSP) | |

| По конечным пользователям | Жилой сектор |

| Коммерческий и промышленный | |

| Коммунальные службы | |

| По компонентам | Фотоэлектрические модули |

| Инверторы | |

| Монтажные и следящие системы | |

| Система баланса (кабели, объединительные коробки и т.д.) |

Ключевые вопросы, освещенные в отчете

Какова цель Турции по установленной солнечной мощности на 2030 год?

Турция стремится поднять общую солнечную мощность до 60 ГВт к 2030 году с 23,5 ГВт в 2025 году.

Как новое "супер-разрешение" ускоряет сроки проектов?

Разрешение консолидирует несколько утверждений в одну подачу и сокращает типичные сроки разработки с 48 месяцев до менее 24 месяцев, снижая финансовые и регуляторные риски.

Какую долю рынка в настоящее время занимают заводы коммунального масштаба?

Коммунальные проекты составляют 64,3% общей установленной мощности по состоянию на 2024 год, отражая доминирование крупных площадок, участвующих в тендерах YEKA.

Почему инверторы являются самой быстрорастущей категорией компонентов?

Программное обеспечение поддержки сети, интеллектуальный мониторинг и более высокое проникновение крышных систем стимулируют спрос на инверторы, что приводит к прогнозируемому среднегодовому темпу роста 24% до 2030 года.

Как механизм пограничного углеродного регулирования ЕС влияет на турецкий спрос на солнечную энергию?

С 2026 года экспортеры в ЕС сталкиваются с углеродными сборами, побуждая заводы подписывать долгосрочные солнечные PPA для сокращения встроенных выбросов и сохранения ценовой конкурентоспособности.

Каков технический потенциал крышной солнечной энергетики в Турции?

Исследования показывают, что крышные поверхности могут разместить около 120 ГВт солнечной фотовольтаики - почти в шесть раз больше текущей общей мощности страны - предполагая значительное пространство для роста распределенной генерации.

Последнее обновление страницы: