Размер и доля рынка возобновляемой энергетики Турции

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 82.25 гигаватт |

| Объем Рынка (2030) | 121.80 гигаватт |

| Темп роста (2025 - 2030) | 4.76% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Турции от Mordor Intelligence

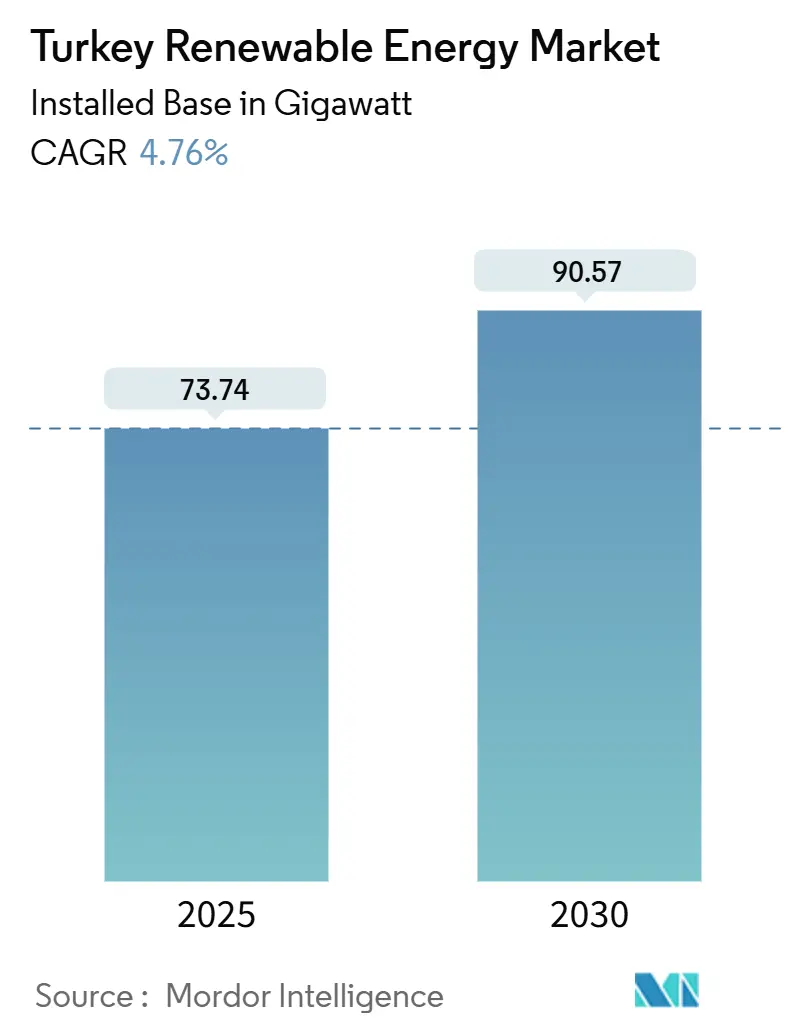

Размер рынка возобновляемой энергетики Турции в терминах установленной базы ожидается к росту с 73,74 гигаватт в 2025 году до 90,57 гигаватт к 2030 году, с CAGR 4,76% в течение прогнозируемого периода (2025-2030).

Этот импульс следует за рекордно быстрыми установками, которые сделали Турцию пятым по величине генератором возобновляемой энергии в Европе, при этом возобновляемые источники уже составляют 56% от общей установленной мощности с официальной целью 64,7% к 2035 году. Восходящий тренд основан на четких политических сигналах, таких как видение Net Zero 2053, Национальный энергетический план, предусматривающий 189,7 ГВт общей энергетической мощности, и инвестиционная программа в размере 100 млрд долларов США, которую требуют эти амбиции. Конкурентные аукционы YEKA, ускоренное строительство гибридных электростанций и ранний успех в удвоении солнечной мощности за 2,5 года способствуют сильной уверенности разработчиков. Корпоративный спрос добавляет еще один попутный ветер, поскольку экспортеры приводят себя в соответствие с целями RE100, катализируя соглашения о покупке электроэнергии, которые сокращают периоды окупаемости для локальных систем.

Ключевые выводы отчета

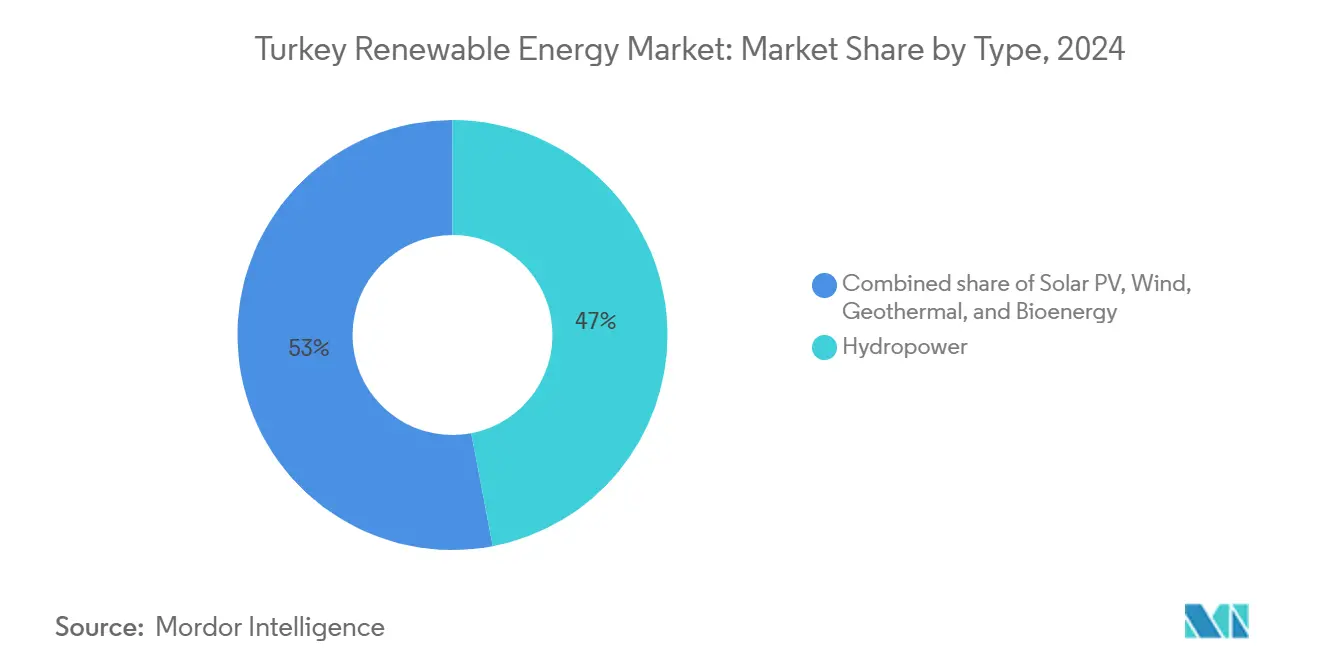

- По типу гидроэнергетика лидировала с 47% доли рынка возобновляемой энергетики Турции в 2024 году, в то время как солнечная фотовольтаика прогнозируется с CAGR 9,2% до 2030 года.

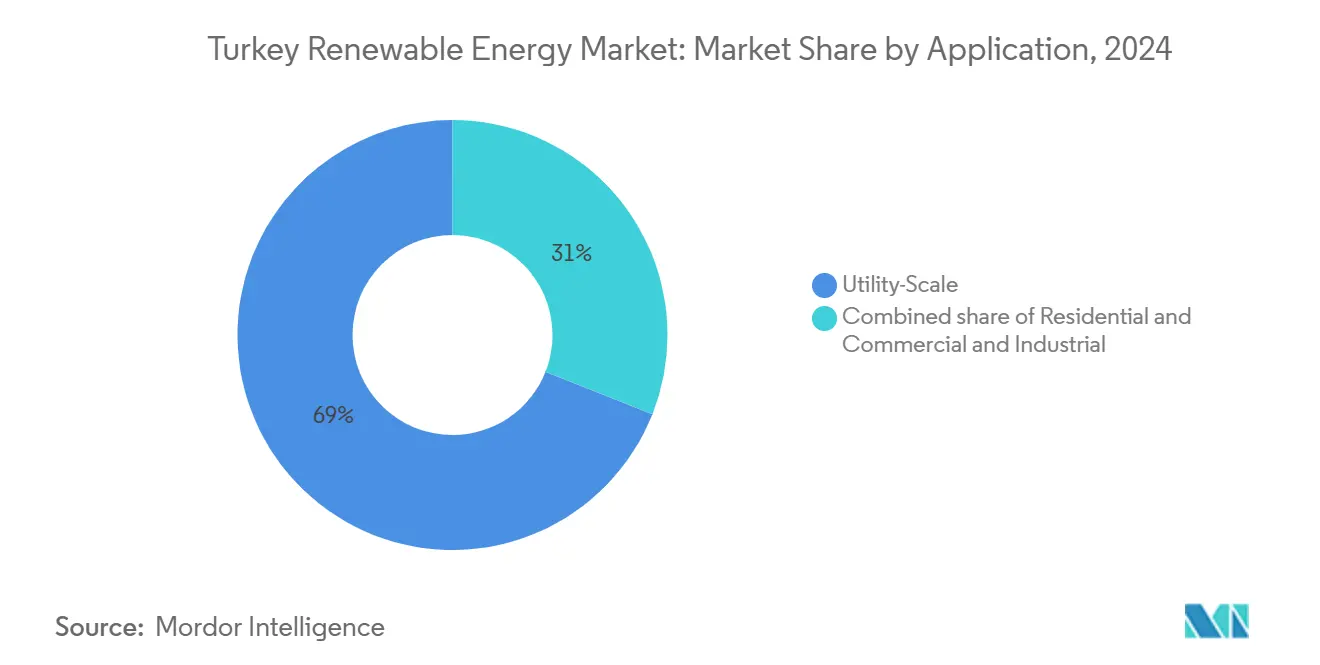

- По применению коммунальные активы составили 69% доли размера рынка возобновляемой энергетики Турции в 2024 году; коммерческий и промышленный сегмент показывает самый быстрый прогнозируемый CAGR в 7,2% до 2030 года.

Тенденции и аналитические данные рынка возобновляемой энергетики Турции

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Подключенные к сети аукционы YEKA ускоряют строительство коммунальных солнечных электростанций | +1.2% | Национальный, Центральная Анатолия | Среднесрочный (2-4 года) |

| Быстрое развертывание гибридных ветро-солнечных электростанций для оптимизации существующей сетевой мощности | +0.8% | Западная Анатолия, Мармара | Краткосрочный (≤ 2 лет) |

| Затраты на импорт застрявшего газа стимулируют срочную диверсификацию к отечественным возобновляемым источникам | +1.0% | Национальный, промышленные центры | Долгосрочный (≥ 4 лет) |

| Появляющиеся амбиции экспорта зеленого водорода стимулируют проекты ветроэлектролизеров | +0.6% | Прибрежные регионы, Мармара и Черное море | Долгосрочный (≥ 4 лет) |

| Бум корпоративных PPA во главе с экспортерами автомобильной и бытовой техники, стремящимися к соответствию RE100 | +0.7% | Промышленные кластеры Мармара и Эгейского моря | Среднесрочный (2-4 года) |

| Использование геотермального тепла в агропищевых производственных центрах Айдын и Денизли | +0.4% | Эгейский регион | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Аукционы YEKA ускоряют строительство коммунальных солнечных электростанций

Рамочная программа YEKA изменила ценообразование, присуждая 1,2 ГВт ветровой и 800 МВт солнечной энергии в 2024 году по тарифам ниже 0,06 долл. США/кВтч, значительно ниже ископаемых альтернатив. Обязательные правила местного содержания стимулировали волну обязательств по производству солнечных элементов на сумму 2,5 млрд долларов США, углубляя корни цепочки поставок(1)PV Tech, "Astronergy возглавляет волну клеточных фабрик на 2,5 млрд долларов в Турции," pv-tech.org. Обязательства по подключению к сети снижают риск застрявшей мощности и уже обеспечили знаковые объекты, такие как 250 МВт завод Айдын YEKA-2. Поскольку не менее 2 ГВт новых аукционов запланировано ежегодно до 2030 года, рынок возобновляемой энергетики Турции может рассчитывать на видимый конвейер, который сглаживает планирование денежных потоков разработчиков. Механизм также обеспечивает прозрачное распределение земли, что поддерживает низкое сопротивление общества и ускоряет лицензирование.

Быстрое развертывание гибридных ветро-солнечных электростанций для оптимизации существующей сетевой мощности

Гибридные конфигурации превзошли автономные солнечные добавления в 2024 году, подняв солнечную мощность выше ветровой впервые. Сочетание активов в одной точке подключения снижает затраты на соединение до 40% и увеличивает специфические для активов коэффициенты мощности, что продемонстрировал комплекс Пазаркёй, который добавил 31,2 МВт солнечной энергии к существующей ветряной ферме. Разработчики тем самым обходят ограничения передачи в перегруженной Западной Анатолии, повышая производительность активов рынка возобновляемой энергетики Турции без ожидания новых линий. Международные трекеры и поставщики инверторов, такие как PVH, заключили контракты, сигнализируя о сильном притоке технологий. Новые лицензионные правила позволяют владельцам электростанций превышать размер солнечных установок на 100% относительно первоначального ветрового рейтинга, обещая еще один плюс для гибридной экономики.

Затраты на импорт застрявшего газа стимулируют срочную диверсификацию к отечественным возобновляемым источникам

Турция платит около 40 млрд долларов США ежегодно за импорт природного газа, подверженность, которая обострилась на фоне сбоев в цепочке поставок. Через ускоренные закупки возобновляемых источников политики намерены сократить долю газовой генерации до 18,9% к 2025 году. Более высокие тарифы на подачу и предлагаемое "супер-разрешение" обещают сжать утверждение проектов с четырех лет до двух. Эти стимулы направляют почти весь бюджет дополнительной мощности на ветровую, солнечную энергию и хранение, укрепляя нарратив роста вокруг рынка возобновляемой энергетики Турции. Более низкие расходы на импорт топлива освобождают фискальное пространство для инвестиций в сеть, в то время как сокращение валютных оттоков смягчает макроэкономическое давление.

Появляющиеся амбиции экспорта зеленого водорода стимулируют проекты ветроэлектролизеров

Технико-экономические исследования прогнозируют потенциал 625 000 тонн в год зеленого водорода к 2035 году, позиционируя Турцию как ворота к европейским центрам спроса. Правительственные цели предусматривают масштабирование мощности электролизера с 500 кВт сегодня до 1 ГВт, в конечном итоге снижая производственные затраты ниже 2,4 долл. США/кг. Пилотные проекты на ранней стадии стоимостью 300 млн долларов США подтверждают интерес частного сектора. Совмещенные ветровые ресурсы на побережье Черного моря обещают высокие коэффициенты использования, которые соответствуют европейским окнам потребления, дополнительно усиливая экспортный нарратив рынка возобновляемой энергетики Турции. Интегрированное производство аммиака находится на стадии оценки для упрощения логистики доставки и расширения адресуемых конечных рынков.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Перегруженные коридоры передачи Западной Анатолии ограничивают новые подключения | -0.9% | Западная Анатолия, Эгейский регион | Краткосрочный (≤ 2 лет) |

| Волатильность лиры увеличивает CAPEX импортных турбин и модулей | -0.7% | Национальный, затрагивающий все зависимые от импорта проекты | Среднесрочный (2-4 года) |

| Сезонная изменчивость гидроэнергетики от циклов засухи бассейна Евфрата | -0.5% | Восточная Анатолия, бассейны Евфрата и Тигра | Долгосрочный (≥ 4 лет) |

| Медленное экологическое лицензирование для зон аренды морских ветропарков | -0.3% | Прибрежные регионы, Мармара и Черное море | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Перегруженные коридоры передачи Западной Анатолии ограничивают новые подключения

Государственный сетевой оператор TEİAŞ подтвердил, что основные узлы Западной Анатолии имеют мало свободной мощности, заставляя разработчиков либо принимать задержки в очереди, либо строить в менее оптимальных зонах(2)The Electricity Hub, "Узкие места сети Турции угрожают расширению возобновляемых источников," theelectricityhub.com. Правительство выделило 70 млн долларов США на срочное усиление, однако новые линии работают по многолетним временным рамкам, которые отстают от конвейеров проектов. Ветровые проекты в коридоре Эгейского моря теряют часы наивысшей доходности ресурса, поскольку ограничение включается в ветреные дни, снижая реализуемые коэффициенты мощности. Некоторые спонсоры переходят в Центральную Анатолию, торгуя интенсивностью ветра за более быстрый доступ к сети, что смягчает общий темп роста рынка возобновляемой энергетики Турции. Предварительное лицензирование батарейного накопления в 25,6 ГВт нацелено на смягчение ограничений, но коммерческие модели нуждаются в окончательной регулятивной ясности для масштабирования.

Волатильность лиры увеличивает CAPEX импортных турбин и модулей

Обесценение лиры повысило счета за оборудование в иностранной валюте на целых 25% в год, расширяя перерасходы по проектам. Процентные ставки поднялись с 8,5% до 50% для стабилизации обменных курсов, но рост также увеличил затраты на финансирование для капиталоемких активов. Импортные пошлины 30% на литий-железо-фосфатные батареи стремятся катализировать местные цепочки поставок, однако отечественная глубина остается неглубокой для продвинутых компонентов турбин. Разработчики все чаще хеджируют валютное воздействие или привлекают долг в лирах, хотя аппетит неровный среди кредиторов. Эти финансовые трения сокращают краткосрочные добавления мощности и объясняют часть сдержанного прогноза CAGR рынка возобновляемой энергетики Турции.

Сегментный анализ

По типу: Доминирование гидроэнергетики сталкивается с солнечным всплеском

Гидроэнергетика внесла 32,2 ГВт в 2024 году, представляя 47% доли рынка возобновляемой энергетики Турции, отражая десятилетия развития речных бассейнов. Солнечная фотовольтаика, однако, демонстрирует самую быструю траекторию с 9,2% CAGR до 2030 года и уже подняла национальные солнечные запасы до 18,7 ГВт, превзойдя ветровые 12,4 ГВт. Ветер продолжает держать стратегическую ценность, поскольку страна готовит 5 ГВт морских возможностей к 2035 году, в то время как геотермальная энергия занимает четвертое место в мире с 1717 МВт, локализованная в Западной Анатолии.

Ежегодный ввод в эксплуатацию возобновляемых источников в среднем составлял 3,2 ГВт между 2019-2024 годами, но прогнозируется достичь 7,5-8 ГВт, поддерживаемый падением солнечной LCOE до 0,044 долл. США/кВтч и ветровой до 0,033 долл. США/кВтч(3)IRENA, "Глобальный прогноз стоимости возобновляемых источников," irena.org. Геотермальные операторы исследуют извлечение лития из рассолов, добавляя поток доходов, который поддерживает дальнейшее бурение скважин Smm.cn. Биоэнергетика остается наименьшим ломтиком, но показывает перспективы через первое предприятие биогаз-в-метанол под обзором FEED, расширяя полномочия отрасли возобновляемой энергетики Турции в циркулярной экономике. Интегрированное хранение и гибридизация отмечают переход от проектов единой технологии к портфелям, дружественным к сети, которые повышают общую устойчивость рынка возобновляемой энергетики Турции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Лидерство коммунальных сетей бросает вызов росту C&I

Коммунальные электростанции представляли 69% размера рынка возобновляемой энергетики Турции в 2024 году, продукт явного уклона YEKA к большим проектам и истории развития гидроэнергетических плотин. Корпоративный спрос теперь питает коммерческо-промышленный канал, который расширяется на 7,2% CAGR до 2030 года, поскольку экспортеры обеспечивают возобновляемые PPA для соответствия RE100. Жилые кровельные системы извлекают выгоду из правил нетто-учета для единиц до 5 МВт, даже несмотря на то, что финансовые препятствия сдерживают массовое принятие.

Промышленные тяжеловесы, такие как Erdemir, потратят 3,2 млрд долларов США на зеленую трансформацию для защиты экспортного доступа под появляющимися углеродными пограничными корректировками, стимулируя потребление для встроенных солнечных и ветровых систем. Правительственное выделение 7500 МВт для промышленного самопотребления сигнализирует о политическом приоритете, а проверенные сертификаты YEK-G повышают прозрачность для отчетности по устойчивости. Поскольку покупатели C&I блокируют долгосрочные PPA, они стабилизируют потоки доходов, которые привлекают институциональных инвесторов, расширяя доступ к капиталу для рынка возобновляемой энергетики Турции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Западная Анатолия и коридор Эгейского моря командовали около 40% установленных возобновляемых источников в 2024 году, опираясь на высокую плотность ветра и зрелые сетевые основы. Тем не менее, перегрузка отправляет разработчиков на восток, делая Центральную Анатолию самой быстрорастущей зоной с 8,1% CAGR до 2030 года на основе больших солнечных участков YEKA и обильной плоской земли. Черное море обещает 435 ГВт технического потенциала морских ветропарков, с аукционами морского дна, запланированными на конец 2026 года, которые могли бы переопределить региональную логистику цепочки поставок.

Восточная Анатолия принимает большие гидросхемы на Евфрате и Тигре, хотя сезонная засуха сужает коэффициенты мощности и подчеркивает потребности в хранении. Средиземноморские провинции наслаждаются высоким солнечным излучением и пионерской агривольтаикой, которая смешивает производство энергии с преимуществами затенения урожая, диверсифицируя землепользование и доходы фермеров(4)Frontiers in Marine Science, "Рост агривольтаики в Средиземноморской Турции," frontiersin.org. Промышленный пояс Мармары использует близость к центрам тяжелых нагрузок, прокладывая путь для распределенных кровельных массивов, которые ослабляют местное напряжение сети.

Региональная дорожная карта правительства выделяет 22,6 ГВт солнечной, 14,8 ГВт ветровой и 4,5 ГВт геотермальной энергии к концу 2025 года и приоритизирует обновления сети в недообслуживаемых зонах. Геотермальная энергия остается кластеризованной в Денизли и Айдын, где высокоэнтальпийные флюиды позволяют как энергетические, так и прямые тепловые применения. Пространственная диверсификация снижает коррелированный с погодой риск генерации и укрепляет стабильность национальной сети, укрепляя уверенность инвесторов в рынке возобновляемой энергетики Турции.

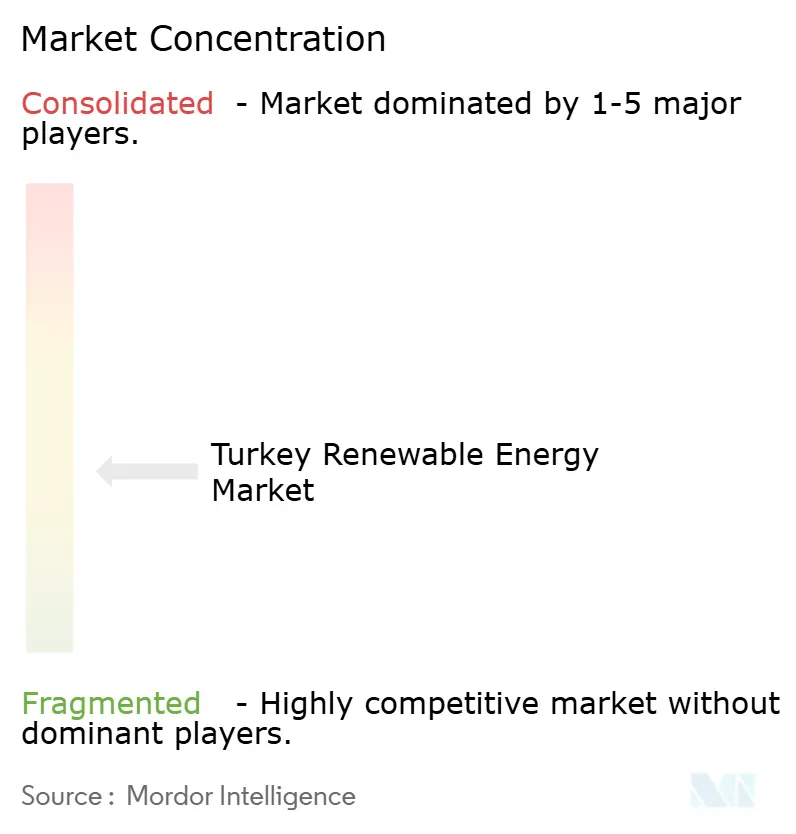

Конкурентный ландшафт

Рынок возобновляемой энергетики Турции отличается умеренной концентрацией, поскольку местные конгломераты сходятся с многонациональными поставщиками оборудования. Enerjisa Üretim, Zorlu Enerji и Kalyon Enerji поддерживают значительные многотехнологичные портфели, в то время как Kontrolmatik возглавляет интеграцию батарей с проектом 1 ГВтч, поддерживаемым 600 млн долларов США от Harbin Electric. Клаузулы местного содержания YEKA индуцируют совместные предприятия; Nordex теперь возводит гондолы локально, а Astronergy партнерствует с четырьмя турецкими фирмами на линиях солнечных элементов стоимостью 2,5 млрд долларов США.

Конкуренция вращается вокруг предложений полных решений, которые сочетают генерацию с хранением и цифровыми услугами O&M, поскольку владельцы активов охотятся за накоплением доходов от регулирования частоты и платежей за мощность. Морские ветропарки выделяются как игра в белом пространстве, где ни один действующий игрок не имеет масштабного преимущества, приглашая ранние входы для обеспечения портов и судовой мощности до начала аукционных раундов. Пилотные программы агривольтаики и плавающих солнечных установок также открывают опорные пункты для специализированных EPC.

Интерес рынков капитала растет: E.ON и Sabancı наняли Citi и JPMorgan для изучения IPO их СП, сигнализируя о путях ликвидности и оценочных бенчмарках. Заявки на M&A в Турецком управлении по конкуренции указывают на консолидацию, поскольку фирмы достигают широты конвейера и синергии затрат. Международные кредиторы, такие как ЕБРР, остаются активными, предоставляя экономически эффективный долг, который снижает средневзвешенную стоимость капитала для рынка возобновляемой энергетики Турции.

Лидеры отрасли возобновляемой энергетики Турции

-

İÇ İçtaş Energy Investment Holding

-

Enerjisa Üretim

-

Kalyon Enerji

-

Sanko Energy Group

-

Polat Enerji Yatirimlari A.Ş.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Nordex подписала два заказа на ветровые турбины с Enerjisa Üretim, укрепляя более глубокие местные связи.

- Апрель 2025: Astronergy и четыре турецкие фирмы обязались на 2,5 млрд долларов США в фабрики солнечных элементов.

- Март 2025: WasteFuel и ITC продвинули проект зеленого метанола, расширяя пути биоэнергетики.

- Март 2025: Wison обеспечила FEED для первого завода биогаз-в-метанол Турции

Объем отчета о рынке возобновляемой энергетики Турции

Возобновляемая энергия поступает из природных ресурсов, которые быстро восполняются. В отличие от ископаемого топлива, возобновляемые источники считаются устойчивыми и имеют значительно меньшее воздействие на окружающую среду.

Рынок возобновляемых источников Турции сегментирован по типу и применению. По типу рынок сегментирован на ветровую, солнечную, биоэнергетику и другие типы. По применению рынок сегментирован на коммерческий и промышленный, жилой и коммунальный масштаб. Отчет предлагает размер рынка и прогнозы для рынка в установленной мощности (ГВт) для всех вышеуказанных сегментов.

| Гидроэнергетика |

| Солнечная фотовольтаика |

| Ветровая энергетика |

| Геотермальная энергетика |

| Биоэнергетика |

| Коммунальные сети |

| Коммерческие и промышленные |

| Жилые |

| По типу | Гидроэнергетика |

| Солнечная фотовольтаика | |

| Ветровая энергетика | |

| Геотермальная энергетика | |

| Биоэнергетика | |

| По применению | Коммунальные сети |

| Коммерческие и промышленные | |

| Жилые |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка возобновляемой энергетики Турции?

Размер рынка возобновляемой энергетики Турции достиг 75 738 МВт в 2025 году и прогнозируется к росту до 95 568 МВт к 2030 году.

Какой сегмент растет быстрее всего в возобновляемом миксе Турции?

Солнечная фотовольтаика лидирует с прогнозируемым 9,2% CAGR до 2030 года, поскольку гибридные проекты и аукционы YEKA разблокируют новую мощность.

Почему гибридные ветро-солнечные электростанции важны в Турции?

Гибридные конфигурации оптимизируют существующие сетевые соединения, сокращают затраты на подключение до 40% и помогают облегчить перегрузку Западной Анатолии.

Как зеленый водород повлияет на рост отрасли возобновляемой энергетики Турции?

Правительственные планы на 1 ГВт мощности электролизера к 2035 году стимулируют дополнительные инвестиции в ветровую энергию, создавая экспортно-ориентированную цепочку создания стоимости в Европу.

Какие тенденции финансирования формируют рынок возобновляемой энергетики Турции?

Ценовые сигналы YEKA, кредиты ЕБРР и растущие корпоративные PPA снижают затраты на капитал, в то время как правила местного содержания привлекают крупные производственные инвестиции.

Какие вызовы все еще ограничивают расширение возобновляемых источников?

Перегрузка передачи в Западной Анатолии и волатильность лиры, которая увеличивает стоимость импортного оборудования, обе смягчают краткосрочные темпы роста.

Последнее обновление страницы: