Размер и доля рынка лечения синдрома Туретта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

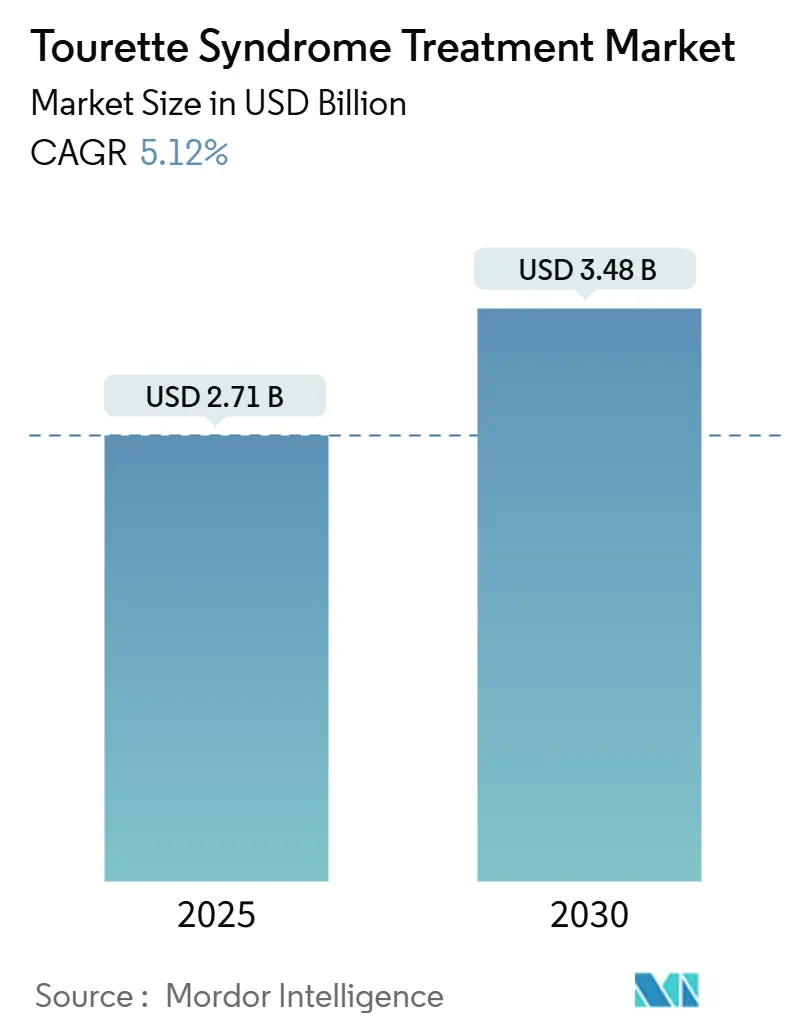

| Размер Рынка (2025) | 2.71 Миллиардов долларов США |

| Размер Рынка (2030) | 3.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения синдрома Туретта от Mordor Intelligence

Размер рынка лечения синдрома Туретта составил 2,71 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 3,48 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 5,12%. Рост поддерживается более ранней диагностикой, быстрым клиническим внедрением ингибиторов VMAT-2 и расширением покрытия плательщиками поведенческой терапии. Параллельный прогресс в цифровых каналах дистрибуции, особенно в онлайн-аптеках, снижает барьеры доступа. Пайплайны прецизионной медицины, подкрепленные стимулами для орфанных препаратов, переопределяют терапевтические классы, в то время как генные и клеточные кандидаты развиваются в лабораториях поздних стадий. Тем не менее, высокие расходы из собственного кармана и сохраняющиеся опасения по поводу безопасности дофамин-блокирующих препаратов сдерживают полномасштабное внедрение.

Ключевые выводы отчета

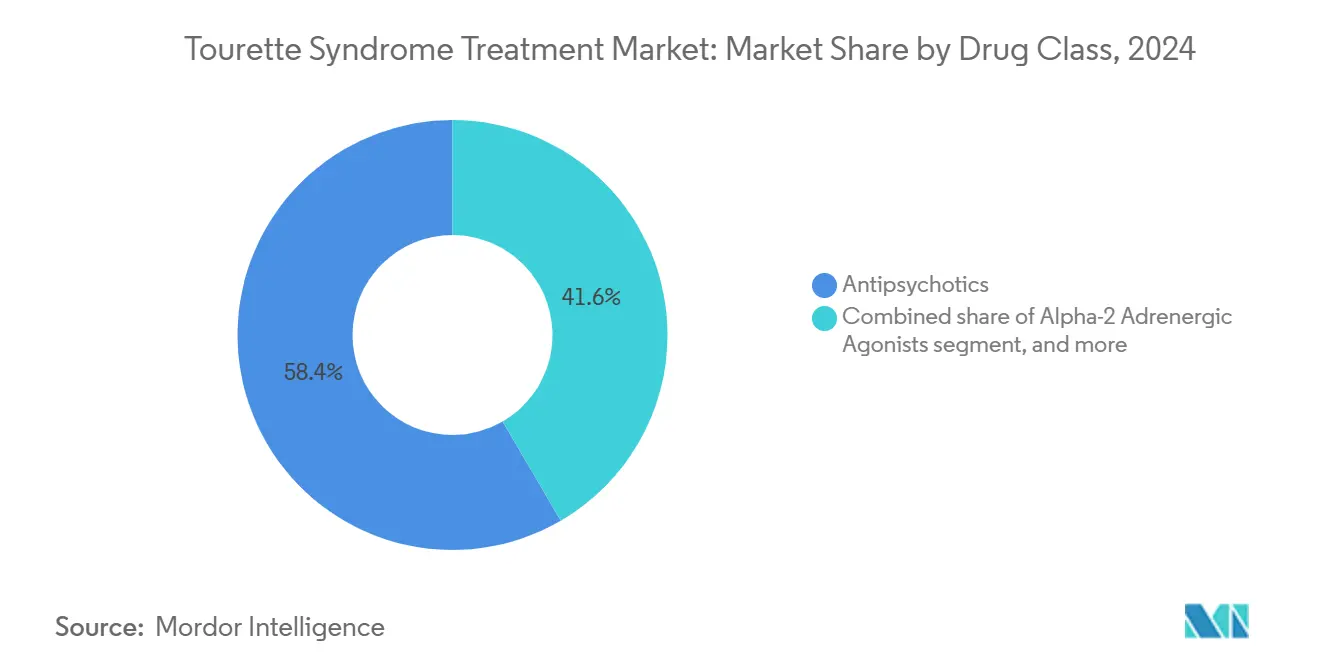

- По классу препаратов нейролептики лидировали с 58,54% доли рынка лечения синдрома Туретта в 2024 году; ингибиторы VMAT-2 готовы к самому быстрому среднегодовому темпу роста 7,34% до 2030 года.

- По методам лечения фармакологические варианты захватили 81,34% доли выручки в 2024 году, в то время как глубокая стимуляция мозга прогнозируется к росту среднегодовыми темпами 7,55% до 2030 года.

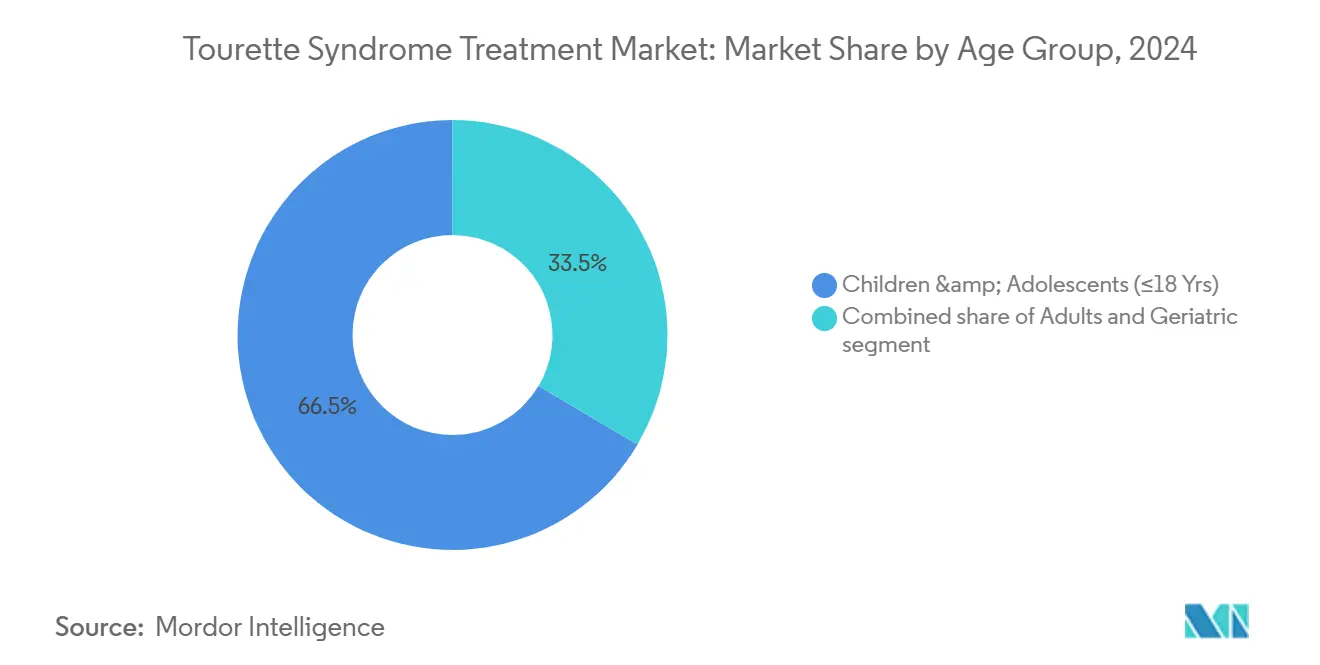

- По возрастным группам педиатрическая когорта удерживала 66,54% размера рынка лечения синдрома Туретта в 2024 году; взрослая когорта показывает наивысший среднегодовой темп роста 8,12% до 2030 года.

- По каналам распределения больничные аптеки контролировали 44,67% доли выручки в 2024 году, тогда как онлайн-аптеки расширяются среднегодовыми темпами 8,45% до 2030 года.

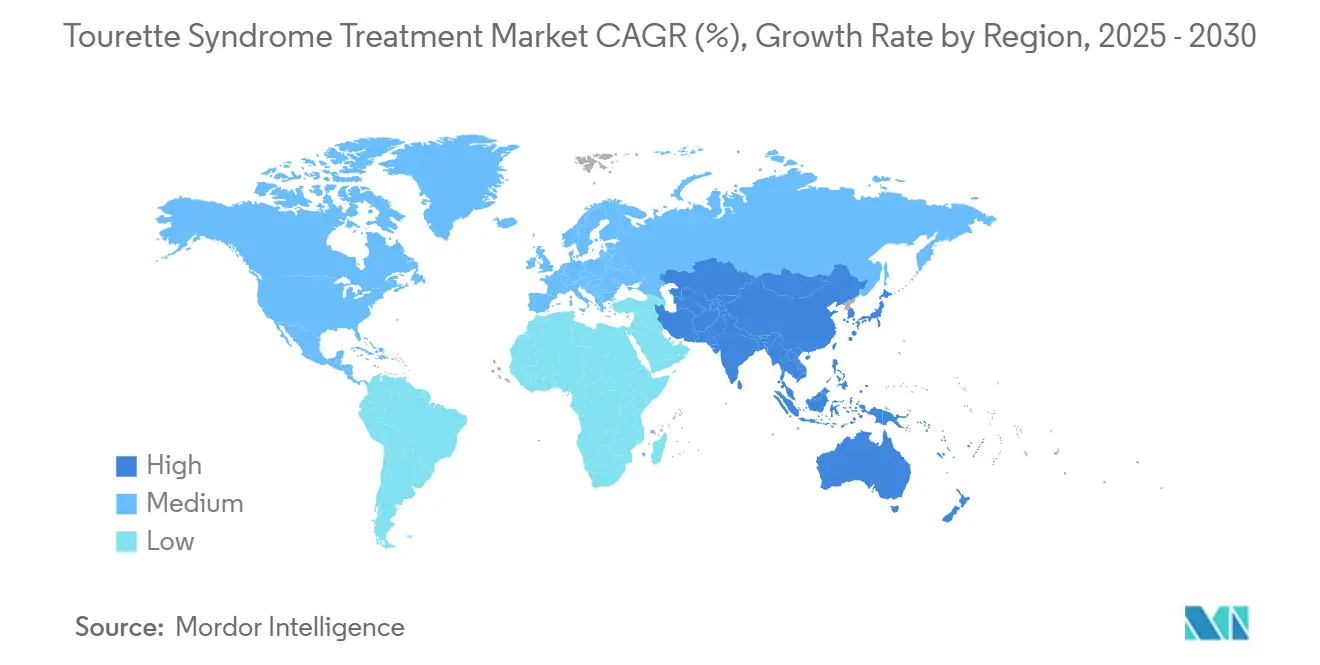

- По географии Северная Америка сохранила 42,45% доли в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти среднегодовыми темпами 6,45% до 2030 года.

Тенденции и инсайты глобального рынка лечения синдрома Туретта

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности и более ранняя диагностика синдрома Туретта | +1.2% | Глобально (основа Северная Америка и Европа) | Среднесрочный период (2-4 года) |

| Достижения в пайплайнах разработки нейропсихиатрических препаратов | +1.8% | Северная Америка и ЕС; распространение на АТЭС | Долгосрочный период (≥ 4 лет) |

| Благоприятные регуляторные стимулы для редких неврологических расстройств | +0.9% | США и Европейский союз | Краткосрочный период (≤ 2 лет) |

| Расширение возмещения расходов на здравоохранение и страхового покрытия | +0.7% | Северная Америка и Европа; развивающиеся страны АТЭС | Среднесрочный период (2-4 года) |

| Увеличение инвестиций в коллаборации по исследованию нейроразвития | +0.5% | Глобальные академико-промышленные центры | Долгосрочный период (≥ 4 лет) |

| Технологический прогресс в поведенческих и устройствах терапии | +0.6% | Северная Америка, Европа, Япония | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности и более ранняя диагностика

Усовершенствованные протоколы скрининга теперь выявляют взрослых, чьи тики ранее были неправильно классифицированы, добавляя тысячи пациентов в регистры каждый год. Открытия биомаркеров, детализирующие дефициты кортикальных интернейронов, предоставляют объективные инструменты подтверждения, которые выходят за рамки субъективных рейтинговых шкал. Телеконсультации направляют специализированную экспертизу в сельские регионы, сокращая время ожидания неврологической оценки. Оценки, ориентированные на коморбидность, захватывают перекрывающиеся симптомы СДВГ и ОКР, расширяя терапевтический спрос. Раннее вмешательство улучшает отзывчивость на поведенческую терапию, укрепляя долгосрочные траектории приверженности.

Достижения в пайплайнах разработки нейропсихиатрических препаратов

Прорывы в ингибировании VMAT-2 иллюстрируют переход от широкой блокады дофамина к прецизионной модуляции. Успех Emalex Biosciences в фазе 3 представляет первый новый класс препаратов для синдрома Туретта за пять десятилетий, вдохновляя рекордные венчурные притоки. Соединения второго поколения под руководством Neurocrine улучшают соотношение польза-риск после вызовов первой волны. Исследования каннабиноидов, продемонстрированные в испытании CANNA-TICS, обеспечивают симптоматическое облегчение там, где устаревшие режимы терпят неудачу[1]PubMed, "Nabiximols for Treatment-Resistant Tourette Syndrome," pubmed.ncbi.nlm.nih.gov. В совокупности эти инновации повышают уверенность клиницистов в циклах фармакологического обновления.

Благоприятные регуляторные стимулы для редких неврологических расстройств

Обозначения орфанных препаратов FDA предоставляют семилетнюю эксклюзивность, налоговые льготы и отказы от пользовательских сборов, ускоряя подачи досье. Адаптивные рамки испытаний учитывают вариабельность тиков, сокращая бремя размера выборки для небольших фирм. Программа грантов для орфанных продуктов субсидирует исследования естественной истории, улучшая выбор конечных точек. Недавние продления патентных сроков для неврологических молекул сигнализируют о продолжающейся политической поддержке. В совокупности стимулы смягчают восприятие коммерческих рисков и расширяют разнообразие участников.

Расширение возмещения расходов на здравоохранение и страхового покрытия

Пилотные программы специальных потребностей UnitedHealthcare демонстрируют, что адаптированные пакеты льгот повышают приверженность к медикаментам и использование терапии. CBIT теперь покрывается в нескольких штатах США после устойчивой генерации доказательств, отмечая поворотный сдвиг в возмещении[2]CDC, "Comprehensive Behavioral Intervention for Tics," cdc.gov. Обновленные руководящие принципы Cigna одобряют глубокую стимуляцию мозга для рефрактерных случаев, хотя и под строгими правилами документирования. Законы о паритете телемедицины распространяют платежи на виртуальные консультации, демократизируя доступ для взрослых с ограниченной мобильностью. Более широкое участие плательщиков помогает преобразовывать латентные диагнозы в активные рецепты.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на лечение и проблемы доступности на развивающихся рынках | -1,4% | АТЭС, Латинская Америка, БВ и Африка; сельские районы Северной Америки | Долгосрочный период (≥ 4 лет) |

| Неблагоприятные профили побочных эффектов существующих фармакологических терапий | -0,8% | Глобально (педиатрический фокус) | Среднесрочный период (2-4 года) |

| Ограниченная осведомленность и социальная стигма вокруг тиковых расстройств | -0,6% | Развивающиеся рынки; сельские регионы по всему миру | Среднесрочный период (2-4 года) |

| Строгие регуляторные требования и требования к клиническим испытаниям для новых терапий | -0,5% | США, Европейский союз, Япония | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы на лечение и проблемы доступности на развивающихся рынках

Комплексное управление синдромом Туретта может превышать 15 000 долл. США в год, затмевая медианные доходы в большей части АТЭС и Южной Америки. Имплантация глубокой стимуляции мозга превышает 100 000 долл. США, когда включено обслуживание устройства. Премиальное ценообразование для агентов VMAT-2 отражает расходы на НИОКР редких заболеваний, но ограничивает внедрение в чувствительных к цене системах здравоохранения. Хотя дженерические нейролептики предлагают более низкие наклейки цен, нисходящие расходы от метаболических побочных эффектов размывают сбережения. Ограниченное проникновение государственного страхования поддерживает повышенные доли из собственного кармана, бросая вызов устойчивой приверженности терапии.

Неблагоприятные профили побочных эффектов существующих фармакологических терапий

Типичные нейролептики несут метаболические и экстрапирамидные обязательства, которые отпугивают долгосрочное использование у детей. Пионер VMAT-2 INGREZZA упустил ключевые цели эффективности при синдроме Туретта, иллюстрируя сложности разработки. Пациенты часто взвешивают подавление тиков против увеличения веса, седации и когнитивного притупления. Поведенческие методы, такие как CBIT, избегают фармакологической токсичности, но требуют времени специалиста и приверженности пациента[3]Tourette Association of America, "CBIT Training Gaps," tourette.org. Каннабиноидные альтернативы обещают более мягкие профили, но регуляторная вариабельность и стандартизация дозировки остаются нерешенными.

Анализ сегментов

По классу препаратов: нейролептики сталкиваются с вызовом VMAT-2

Нейролептики удерживали 58,54% доли рынка лечения синдрома Туретта в 2024 году, подчеркивая их укоренившийся статус как фармакотерапии первой линии. Тем не менее импульс спроса смещается, поскольку ингибиторы VMAT-2 опережают среднегодовыми темпами роста 7,34%, отражая аппетит клиницистов к более узкой модуляции дофамина с меньшими метаболическими штрафами. Атипичные формулировки превосходят типичные соединения из-за сниженных экстрапирамидных нежелательных явлений. Тем не менее риск увеличения веса движет поиском более легких профилей. Агонисты альфа-2 сохраняют ценную нишу для двойных презентаций тик-и-СДВГ, в то время как бензодиазепины служат эпизодическим кризисам, а не хроническим режимам.

Внедрение VMAT-2 ускоряется, несмотря на более высокие затраты на приобретение, потому что пациенты лучше их переносят и дольше придерживаются, компенсируя аптечные бюджеты через более низкое управление нежелательными явлениями. Каннабиноидные кандидаты, вдохновленные данными CANNA-TICS, отстают в регуляторном лимбо, но привлекают рецепты сострадательного использования в тяжелых случаях. Дофамин-модулирующие агенты с рецептор-селективными архитектурами выстраиваются в пайплайнах поздних стадий, стремясь сбалансировать эффективность с кардиометаболической безопасностью. В целом терапевтическая замена угрожает объему нейролептиков, даже когда эти устаревшие агенты остаются незаменимыми во многих государственных системах из-за доступности дженериков. Эволюционирующий классовый микс подчеркивает конкурентную текучесть внутри рынка лечения синдрома Туретта.

По методам лечения: поведенческая терапия набирает почву

Фармакологические подходы составляли 81,34% размера рынка лечения синдрома Туретта в 2024 году, отражая комфорт клиницистов с контролем симптомов на основе медикаментов. Глубокая стимуляция мозга, хотя все еще нишевая, фиксирует самый быстрый среднегодовой темп роста 7,55%, поддерживаемый исследованиями отзывчивой стимуляции, которые оптимизируют выход электродов для флуктуаций тяжести тиков. Готовность страховки покрывать рефрактерные случаи расширяет воронки пациентов. Одновременно CBIT зарабатывает одобрение руководящих принципов и возмещение плательщиков, переходя от экспериментальной к основной практике.

Генные и клеточные терапии находятся в раннефазовом исследовании, но получают пользу от находок Mayo Clinic, которые картируют дефициты кортикальных интернейронов как будущие векторные цели. Телемедицина интегрируется беспроблемно с поведенческими режимами, позволяя еженедельные сессии CBIT без географических ограничений и повышая показатели завершения. Фармакологическое доминирование поэтому сосуществует с созревающими устройствами и поведенческими сегментами, создавая мультимодальные пути, которые персонализируют пути заботы по всему рынку лечения синдрома Туретта.

По возрастным группам: признание взрослых ускоряется

Педиатрическая когорта командовала 66,54% размера рынка лечения синдрома Туретта в 2024 году, закрепленная в детском начале расстройства. Однако взрослая когорта расширяется среднегодовыми темпами 8,12%, поскольку повышенная осведомленность исправляет десятилетия неправильной диагностики. Работодатели все более признают приспособления тиков под рамками инвалидности, подталкивая спрос на терапии, которые сохраняют производительность работы. Идентификация взрослого начала подчеркивает потребности пожизненного управления, а не спонтанного разрешения симптомов, предполагаемого в более ранние эпохи.

Выбор терапии расходится по возрасту. Дети часто начинают с CBIT перед наслоением медикаментов, в то время как взрослые лучше переносят агенты VMAT-2, чем нейролептики, из-за накопления метаболического риска. Гериатрические пациенты, хотя и небольшая база, требуют осторожных проверок полифармации, чтобы избежать когнитивного компромисса. Принятие телездравоохранения резонирует с работающими взрослыми, которые требуют дискретных, удобных для расписания консультаций. По мере роста цифр распространенности взрослых, комитеты руководящих принципов пересматривают алгоритмы дозирования, чтобы отразить различающиеся метаболические профили, цементируя возраст как решающую линзу сегментации на рынке лечения синдрома Туретта.

По каналам распределения: цифровая трансформация ускоряется

Больничные аптеки сохранили 44,67% доли размера рынка лечения синдрома Туретта в 2024 году благодаря их роли в инициации титрования VMAT-2 и программирования устройств глубокой стимуляции мозга. Тем не менее онлайн-аптеки демонстрируют среднегодовой темп роста 8,45%, отражая более широкое принятие телездравоохранения. Дискреция, доставка на дом и автоматические напоминания о пополнении привлекают пациентов, осторожных к общественной стигме. Розничные сети остаются жизненно важными для рутинных пополнений нейролептиков, но трансформируются в консультационные центры, предлагающие советы по смягчению побочных эффектов.

Интегрированные цифровые платформы теперь синхронизируют электронные рецепты с приложениями коучинга CBIT, управляя приверженностью через экосистемы единого входа. Специализированные аптеки, вложенные внутри третичных больниц, расширяют программы аутрича, отправляя охлажденные биологические препараты и каннабиноидные формулировки под строгими протоколами цепи поставок. Гибкости эпохи пандемии вокруг электронных скриптов контролируемых веществ сохраняются во многих юрисдикциях, поддерживая устойчивую миграцию объема к цифровым каналам по всему рынку лечения синдрома Туретта.

Географический анализ

Северная Америка составляла 42,45% доли рынка лечения синдрома Туретта в 2024 году, используя зрелые страховые системы и плодовитые сети клинических испытаний. Прорыв биомаркеров Mayo Clinic цементирует исследовательский авторитет региона, в то время как пути орфанных препаратов FDA сокращают время выхода на рынок для инноваторов. Тем не менее высокие доплаты за новые агенты вызывают отпадения приверженности, побуждая адвокацию за программы помощи с доплатами. Соглашения трансграничного телездравоохранения между США и Канадой позволяют объединение консультаций специалистов, расширяя охват пациентов.

Европа обеспечивает последовательную, протокол-ориентированную заботу, закрепленную национальными системами здравоохранения. Многоцентровое исследование CANNA-TICS типизирует коллаборативную позицию континента к альтернативным терапевтикам, стимулируя политические дебаты о более широком доступе каннабиноидов. Северноевропейские стандарты возмещения легко покрывают CBIT и, все больше, отзывчивую DBS, тогда как южные рынки все еще нормируют расходы на устройства. Разнообразные политики плательщиков поощряют производителей адаптировать соглашения цена-объем для каждого государства-члена, влияя на стратегии последовательности запуска внутри рынка лечения синдрома Туретта.

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 6,45% до 2030 года, поскольку показатели диагностики растут в городах второго яруса Китая и Индии. Руководящие принципы экспертного консенсуса Японии доставляют некоторые из самых детальных рамок дозирования в мире, ускоряя внедрение клиницистами ингибиторов VMAT-2. Правительства инвестируют в центры неврологического превосходства, которые сочетают генетический скрининг с тели-CBIT аутричем к удаленным префектурам. Местное производство дженерических нейролептиков снижает входные расходы, хотя зависимость от импорта для новых агентов сохраняется до тех пор, пока внутреннее лицензирование не догонит. Культурная стигма остается барьером, но адвокация в социальных медиа движет более ранним поиском заботы среди городских миллениалов, увеличивая лечимую базу.

Конкурентная среда

Индустрия лечения синдрома Туретта демонстрирует умеренную фрагментацию, поскольку устаревшие мультинационалы и проворные биотехи соревнуются за долю. Ни одна фирма не превышает одну четвертую выручки, позиционируя поле для флуктуаций партнерства и лицензионных торгов. Neurocrine продолжает итеративное исследование VMAT-2 после смешанных показаний по синдрому Туретта, банкуя на переформулированных кандидатах с более тесными рецепторными отпечатками. Триумф Emalex в фазе 3 подчеркивает разрушительный потенциал сфокусированных инноваторов, обеспечивающих защиты орфанных препаратов и венчурную капитальную силу.

Участники цифровой терапии наслаивают управление медикаментами с алгоритмами отслеживания тиков в реальном времени, формируя сервисные пакеты, которые привлекают плательщиков, ищущих контракты на основе результатов. Большие фармацевтические магазины смотрят на эти платформы для сделок компаньон-диагностики, которые могли бы повысить видимость данных приверженности. Тенденции консолидации всплыли, когда Lundbeck поглотил Longboard Pharmaceuticals, подчеркивая мотивы диверсификации пайплайна в нейронаучных портфолио.

Пионеры генной терапии мониторят одобрение KEBILIDI FDA как регуляторный прецедент для доставки нейральных векторов. Стартапы, нацеливающие реставрацию интернейронов, разведывают академические альянсы в институтах, таких как Mayo Clinic, чтобы обеспечить валидацию биомаркеров. Тем временем каннабиноидные формулировщики культивируют цепи поставок клинического класса, чтобы удовлетворить растущий европейский спрос. Конкурентная интенсивность поэтому опирается на двойные фронты: фармакологическую новизну и экосистемно-широкие решения вовлечения пациентов внутри рынка лечения синдрома Туретта.

Лидеры индустрии лечения синдрома Туретта

-

AstraZeneca Plc

-

Reviva Pharmaceuticals Inc.

-

Viatris Inc.

-

Otsuka Holdings Co. Ltd

-

Teva Pharmaceutical Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Mayo Clinic опубликовала доказательства дефицитов кортикальных интернейронов как диагностических биомаркеров, открывая пути прецизионной терапии.

- Март 2025: Neurocrine представила новые данные INGREZZA на ведущих неврологических конгрессах, подкрепляя устойчивую эффективность при tardive dyskinesia.

- Февраль 2025: Relmada Therapeutics приобрела права Sepranolone у Asarina Pharma, расширив свой неврологический пайплайн.

- Февраль 2025: Emalex Biosciences завершила испытания фазы 3 для своей новой терапии синдрома Туретта, подготавливая сцену для подачи в FDA.

- Январь 2025: Neurocrine Biosciences открыла набор фазы 1 для NBI-1065890, ингибитора VMAT-2 следующего поколения, нацеленного на уточненную модуляцию высвобождения дофамина.

Объем отчета по глобальному рынку лечения синдрома Туретта

Согласно объему отчета, синдром Туретта (TS) является неврологическим расстройством, характеризующимся повторяющимися, стереотипными, непроизвольными движениями и вокализациями, называемыми тиками. Синдром Туретта связан с другими дополнительными нейроповеденческими проблемами, такими как невнимательность, импульсивность (синдром дефицита внимания с гиперактивностью-СДВГ), проблемы с чтением и письмом, а также обсессивно-компульсивные симптомы.

Рынок лечения синдрома Туретта сегментирован по продукту и географии. По продукту рынок сегментирован как нейролептики и не-нейролептики. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Типичные нейролептики |

| Атипичные нейролептики |

| Ингибиторы VMAT-2 |

| Агонисты альфа-2 адренергических рецепторов |

| Бензодиазепины |

| Дофамин-модулирующие агенты |

| Терапии на основе каннабиноидов |

| Фармакологические терапии |

| Поведенческие терапии (CBIT, HRT и т.д.) |

| Глубокая стимуляция мозга |

| Появляющиеся генные и клеточные терапии |

| Дети и подростки (<18 лет) |

| Взрослые (19-59 лет) |

| Пожилые (60+ лет) |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Типичные нейролептики | |

| Атипичные нейролептики | ||

| Ингибиторы VMAT-2 | ||

| Агонисты альфа-2 адренергических рецепторов | ||

| Бензодиазепины | ||

| Дофамин-модулирующие агенты | ||

| Терапии на основе каннабиноидов | ||

| По методу лечения | Фармакологические терапии | |

| Поведенческие терапии (CBIT, HRT и т.д.) | ||

| Глубокая стимуляция мозга | ||

| Появляющиеся генные и клеточные терапии | ||

| По возрастной группе | Дети и подростки (<18 лет) | |

| Взрослые (19-59 лет) | ||

| Пожилые (60+ лет) | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения синдрома Туретта?

Размер рынка лечения синдрома Туретта достиг 2,71 млрд долл. США в 2025 году и прогнозируется к росту до 3,48 млрд долл. США к 2030 году.

Какой класс препаратов расширяется быстрее всего?

Ингибиторы VMAT-2 развиваются среднегодовыми темпами роста 7,34% до 2030 года, опережая все другие фармакологические сегменты.

Насколько велик педиатрический сегмент?

Педиатрические пациенты представляли 66,54% размера рынка лечения синдрома Туретта в 2024 году, отражая детское начало расстройства.

Какой регион будет расти быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 6,45% до 2030 года, движимый расширяющимися показателями диагностики и улучшающимся страховым покрытием.

Покрываются ли поведенческие терапии страхованием?

Да, основные американские плательщики теперь возмещают CBIT после накопления доказательств эффективности, снижая расходы из собственного кармана для семей.

Каковы основные ценовые барьеры?

Годовая комплексная забота может превышать 15 000 долл. США, а глубокая стимуляция мозга превышает 100 000 долл. США, ограничивая доступ на развивающихся рынках без надежной страховой поддержки.

Последнее обновление страницы: