Размер и доля рынка торпед

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.13 Миллиардов долларов США |

| Размер Рынка (2030) | 1.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка торпед от Mordor Intelligence

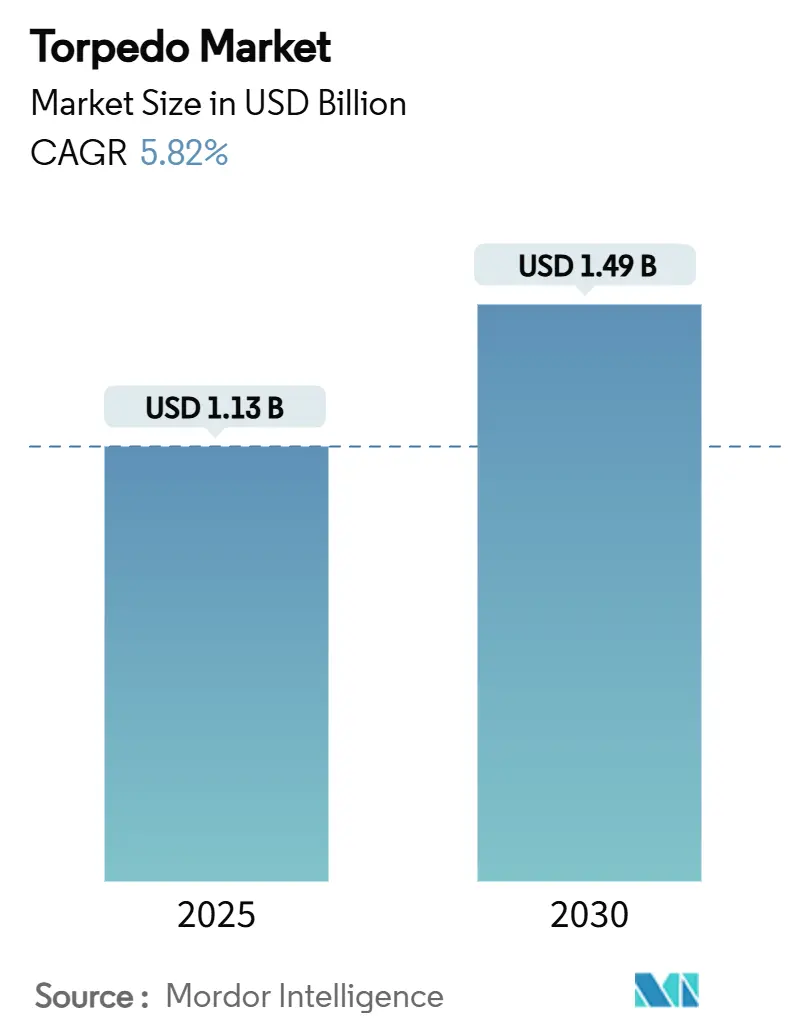

Размер рынка торпед оценивается в 1,13 млрд долларов США в 2025 году и, как ожидается, достигнет 1,49 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 5,82% в течение прогнозного периода. Эскалация военно-морского соперничества в Южно-Китайском море, Балтийском море и других узких проливах направляет министерства обороны к структурам сил, ориентированным на подводные лодки, которые полагаются на тяжелые и легкие торпеды для сдерживания. Программы рекапитализации флотов в рамках AUKUS и аналогичных альянсов продолжают увеличивать портфель заказов для MK-48, F21 и других флагманских моделей, в то время как электрические конструкции, построенные на основе литий-ионных батарей, завоевывают долю рынка за счет снижения акустических сигнатур и увеличения дальности патрулирования. Спрос дополнительно поддерживается беспилотными подводными аппаратами (БПЛА) и беспилотными надводными судами (БНС), которые теперь запускают сверхлегкие торпеды, предлагая экономически эффективные варианты блокирования районов и противоминной борьбы. Подверженность цепочки поставок серебру и редкоземельным элементам остается структурной проблемой, однако правительства финансируют линии восстановления замкнутого цикла, которые могут перерабатывать эти ресурсы и снижать зависимость от импорта.

Ключевые выводы отчета

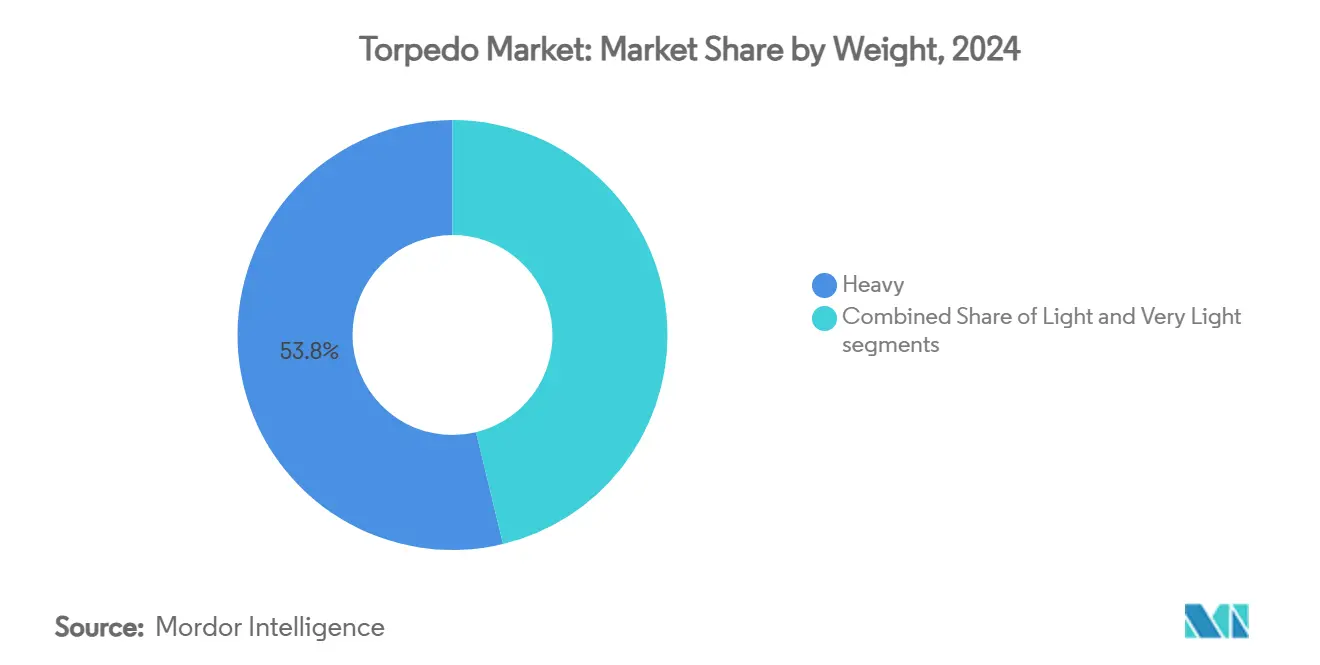

- По весу тяжелые торпеды занимали 53,78% доли рынка в 2024 году, в то время как сверхлегкие торпеды прогнозируются как самые быстрорастущие с среднегодовым темпом роста 8,24% до 2030 года.

- По пусковой платформе морские системы составляли 62,33% рынка торпед в 2024 году; воздушные системы прогнозируются к расширению с среднегодовым темпом роста 8,80% до 2030 года.

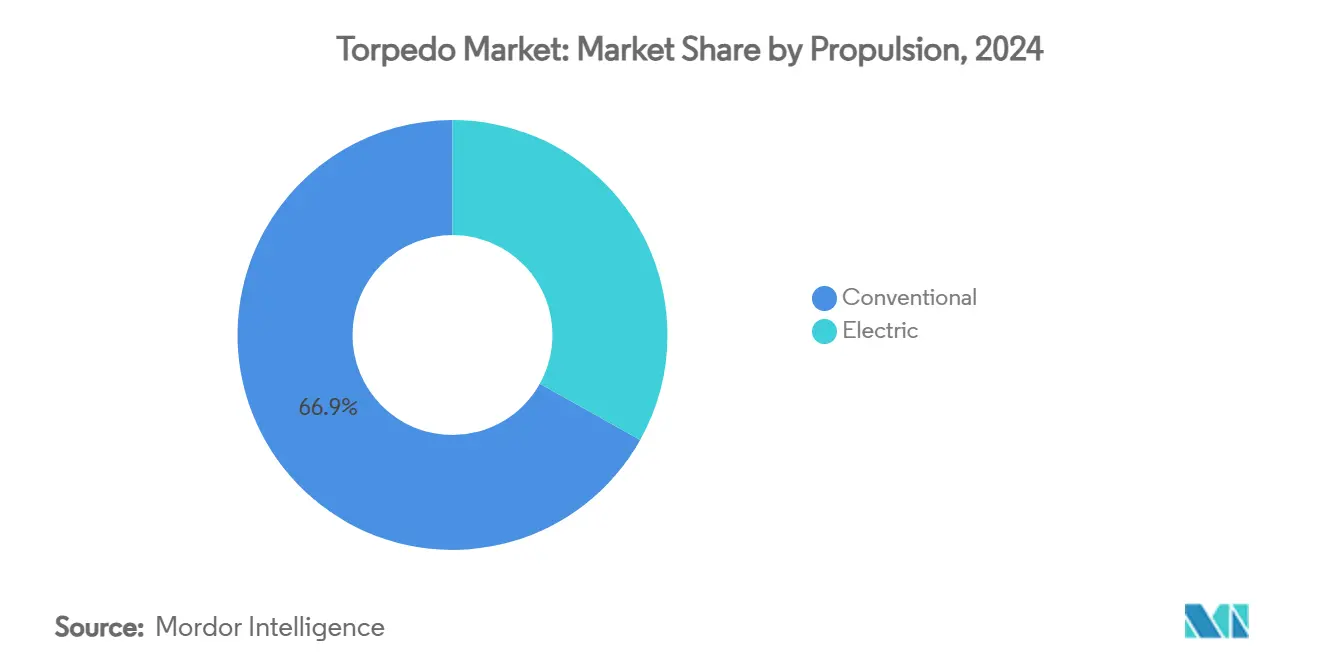

- По двигательной установке обычные приводы занимали 66,89% доли рынка торпед в 2024 году, тогда как электрические конструкции развиваются с среднегодовым темпом роста 7,42% в течение прогнозного периода.

- По системе наведения торпеды с проводным управлением лидировали с 43,71% выручки в 2024 году, а оптико-волоконное наведение является самым быстрорастущим с среднегодовым темпом роста 6,81% до 2030 года.

- По применению противолодочная война доминировала на рынке торпед с долей 68,20% в 2024 году, в то время как применение в войне против надводных кораблей растет с среднегодовым темпом роста 6,15% до 2030 года.

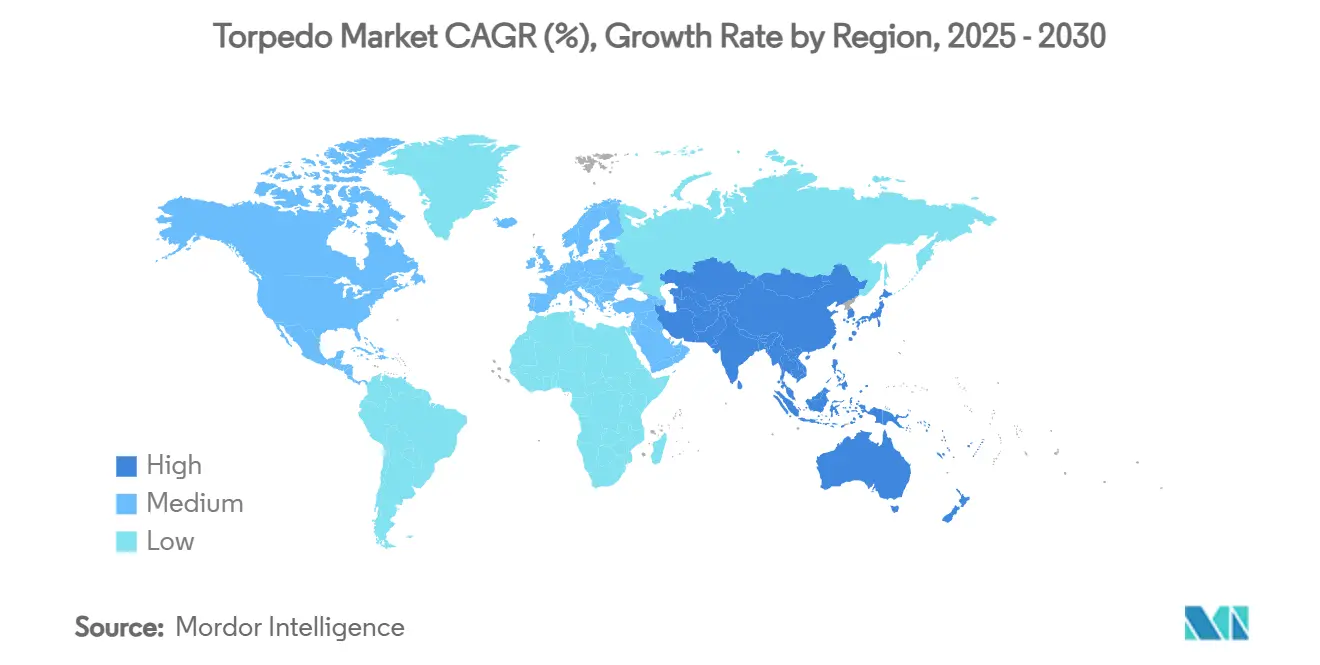

- По географии Северная Америка захватила 33,90% выручки 2024 года, а Азиатско-Тихоокеанский регион установил самый высокий среднегодовой темп роста 7,21% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка торпед

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное введение ядерных и дизель-электрических подводных лодок по всему миру | +1.8% | Глобально, фокус на AUKUS, Китай, Индия | Среднесрочно (2-4 года) |

| Продолжающаяся модернизация военно-морских флотов ключевых морских держав | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Увеличение использования легких торпед на воздушных противолодочных платформах | +0.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Растущая стратегическая потребность в подводном сдерживании в геополитически спорных водах | +1.2% | Азиатско-Тихоокеанский регион, Балтийское море, Южно-Китайское море | Среднесрочно (2-4 года) |

| Возникающий спрос на микро и сверхлегкие торпеды для беспилотных морских систем | +0.7% | Глобально, раннее внедрение в США, Швеции, Южной Корее | Долгосрочно (≥ 4 лет) |

| Производственные модели замкнутого цикла, обеспеченные высокой степенью восстановления серебра | +0.3% | Глобально, производственные центры в США, Европе, Азии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное введение ядерных и дизель-электрических подводных лодок по всему миру

Военно-морские силы вводят в строй новые ударные подводные лодки и подводные лодки с баллистическими ракетами рекордными темпами, генерируя устойчивый спрос на тяжелые торпеды. Мартовский заказ Австралии 2025 года на дополнительные боеприпасы MK-48 Mod 7 позиционирует лодки класса Collins для промежуточной летальности до замены их атомными. Бразилия последовала примеру, введя в эксплуатацию Humaitá в 2024 году, оснащенную оружием F21 и интегрированным боевым комплексом. Модернизация греческих лодок Type 214 до SeaHake Mod 4 подчеркивает, как даже средние флоты модернизируют арсеналы боеголовками дальностью 50 км. Картина ясна: подводное сдерживание превосходит надводную мощь в бюджетном приоритете.

Продолжающаяся модернизация военно-морских флотов ключевых морских держав

Многодоменные доктрины подчеркивают эшелонированную оборону; таким образом, торпеды остаются незаменимыми, несмотря на распространение ракет дальнего радиуса действия. Расширение японских ракет Type 12 сосуществует с общенациональным обновлением Sting Ray, которое поддерживает противолодочную мощь на борту самолетов P-1 и фрегатов класса Mogami. Великобритания выделила 75 млн долларов США в 2025 году на работы по продлению срока службы Sting Ray, обеспечивая доступность до 2040 года. Германия закупила те же легкие боеприпасы для своего флота Poseidon, что иллюстрирует, как совместимость ускоряет циклы закупок. Эти шаги сигнализируют о том, что военно-морские силы рассматривают торпеды как единственное проверенное решение для поражения на близком расстоянии, когда ракеты исчерпываются или терпят неудачу.

Увеличение использования легких торпед на воздушных противолодочных платформах

Самолеты и вертолеты расширяют зоны поражения при оснащении комплектами высотного или автономного сброса. ВМС США объявили HAAWC операционным в 2025 году, позволяя P-8A Poseidon сбрасывать MK-54 с крейсерских высот, которые удерживают самолеты вне зон угрозы. Немецкий NH90 Sea Tiger теперь проходит испытания с опускаемым гидролокатором наряду с двойными точками подвески торпед, превращая вертолет в автономный охотник.[1]Airbus Helicopters, "NH90 Sea Tiger ASuW Configuration," airbus.com Беспилотный конвертоплан V-247 компании Bell разработан для перевозки гидроакустических буев и торпед, указывая на будущее, где риск для экипажа является опциональным.

Растущая стратегическая потребность в подводном сдерживании в геополитически спорных водах

Китайская программа Yu-10 и сопутствующие лазерные концепции повышают профиль подводной угрозы в Южно-Китайском море. Российские учения в Балтийском море с подводными лодками класса Кило подтолкнули государства НАТО к углублению противолодочной готовности. Беспилотные надводные аппараты Manta Тайваня теперь несут мини-торпеды, которые могут патрулировать вблизи береговых линий, куда пилотируемые подводные лодки не могут безопасно добраться. Политические точки напряженности, таким образом, трансформируются в конкретное накопление торпед.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость тяжелых торпед напрягает бюджеты оборонных закупок | -1.1% | Глобально | Краткосрочно (≤ 2 лет) |

| Продолжительные сроки интеграции и квалификации платформ задерживают развертывание | -0.8% | Глобально | Среднесрочно (2-4 года) |

| Нестабильность цен и риски поставок, связанные с критическими минералами, такими как серебро и редкоземельные элементы | -0.6% | Глобально, регионы, зависимые от производства | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение противокорабельных ракет дальнего радиуса действия снижает спрос на торпеды в надводной войне | -0.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость тяжелых торпед напрягает бюджеты оборонных закупок

Торпеда MK-48 Mod 7 с новым пакетом наведения может превышать 6 млн долларов США, сжимая покупательную способность, когда военно-морские бюджеты финансируют подводные лодки и ракеты. Решение ВМС США на 2025 финансовый год принять только один корпус класса Virginia вместо двух подчеркивает, как дорогие боеприпасы каскадируют в более широкие компромиссы структуры сил. Хотя Саудовская Аравия и имеет богатые средства, она все еще ожидает разрешения Конгресса перед заказом MK-54, сигнализируя о том, что даже богатые наличными клиенты тщательно взвешивают соотношение затрат и выгод.[2] U.S. Defense Security Cooperation Agency, "Saudi Arabia - MK 54 Torpedoes," dsca.mil

Продолжительные сроки интеграции и квалификации платформ задерживают развертывание

Современные боеприпасы должны пройти проверки на удар, электромагнитную совместимость и программную безопасность для каждого интерфейса запуска, от торпедных аппаратов до контейнеров БПЛА. Компактное оружие быстрого нападения ВМС США остается на стадии проектных испытаний, пока инженеры проверяют композитные пусковые трубы на соответствие ударной категории А. После затяжных испытаний программного обеспечения в контуре японский модернизированный Type 12 не должен поступить на фронтовые корабли до 2026 года. Такие графики откладывают признание доходов для поставщиков и замедляют принятие пользователями.

Сегментный анализ

По весу: устойчивость тяжелого класса встречает инновации легкого класса

Тяжелые модели захватили 53,78% доли рынка торпед в 2024 году, подчеркивая их доминирование в океанском сдерживании, где боеголовки высокой мощности и дальности 50+ км остаются решающими. Австралийское пополнение запасов на 200 млн долларов США и оснащение бразильских Scorpène подтверждают стабильный объем в тяжелом классе. Напротив, сверхлегкие конструкции идут по пути среднегодового темпа роста 8,24% до 2030 года, движимые интеграцией с беспилотниками и миссиями береговой обороны, которые отдают предпочтение компактным боеприпасам. Шведская Torpedo 47 и финансируемая Пентагоном концепция Skelmir показывают, как микроторпеды весом менее 25 кг могут нейтрализовать мины и малые подводные лодки в прибрежных водах, часто при одной десятой стоимости традиционного оружия.

Рост сигнализирует о раздваивающемся инструментарии: военно-морские силы закупают меньше, но более умных тяжелых торпед для противостояния равным противникам, в то время как принимают рои легких боеприпасов для насыщенного покрытия. Этот сбалансированный портфель снижает стоимость за выстрел для рутинного патрулирования, но сохраняет стратегический удар для спорных глубоководных столкновений. Рынок торпед, таким образом, продолжает диверсифицироваться, с нишевыми поставщиками, входящими в более легкие ниши, поскольку прайм-подрядчики сосредотачиваются на поддержании тяжелого класса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По пусковой платформе: беспилотные системы меняют традиционные парадигмы

Морские системы по-прежнему доминируют с 62,33% в 2024 году, используя скрытность подводных лодок для обеспечения способности первого удара против подводных и надводных угроз. Тем не менее, системы, запускаемые с беспилотных платформ, растут быстрее всего с среднегодовым темпом роста 8,80%, поскольку военно-морские силы развертывают БПЛА, такие как Dive-LD от Anduril, которые могут самовосстанавливаться после 10-дневных миссий.[3]Anduril Industries, "Dive-LD Production Milestone," anduril.com Воздушное использование растет благодаря высотным комплектам, которые позволяют самолетам оставаться вне зонтов ПВО, давая командирам более широкие дуги поражения без риска для корпусов.

Размер рынка торпед для беспилотных платформ прогнозируется достичь 0,22 млрд долларов США к 2030 году, отражая высокие коэффициенты автоматизации от датчика к стрелку. По мере масштабирования автономности традиционные фрегаты могут переложить вес арсенала на верные беспилотные надводные дроны, делая залпы торпед более распределенными и выживаемыми.

По типу двигательной установки: электрические системы бросают вызов обычному доминированию

Обычные тепловые приводы сохранили долю 66,89% в 2024 году из-за установленных логистических цепочек и преимуществ скорости, которые остаются ценными в океанских погонях. Тем не менее, электрические системы растут с среднегодовым темпом роста 7,42% на фоне достижений в области безопасности литий-ионных батарей, таких как пассивные ячейки, устойчивые к распространению. Испытания Samsung SDI на кораблях ВМС Республики Корея подтверждают двукратное увеличение выносливости и снижение шума, которое сокращает дальности обнаружения на 30%.

Принятие электрических систем изначально наиболее сильно в легких классах, где время работы и акустическая скрытность превосходят скорость спринта. Поскольку плотность энергии ячеек превысит 300 Втч/кг к 2028 году, принятие в тяжелом классе вероятно последует, вытесняя тепловые установки для патрульных и барражирующих ролей, сохраняя их для высокоскоростного перехвата.

По системе наведения: оптико-волоконные инновации стимулируют оптический рост

Торпеды с проводным управлением владели 43,71% выручки в 2024 году, но оптико-волоконные конструкции ускоряются с среднегодовым темпом роста 6,81%, поскольку они предлагают помехоустойчивые высокопропускные каналы связи. Греческая SeaHake Mod 4 с оптико-волоконной катушкой поддерживает потоки изображений в реальном времени для перенаправления в середине курса, улучшая вероятность попадания по маневрирующим дизель-электрическим лодкам. Акустическое самонаведение остается необходимым для терминальной навигации, подразумевая, что будущие боеприпасы будут сочетать оптические каналы связи среднего курса с пассивными акустическими искателями.

Гибридизация также защищает инвестиции, позволяя военно-морским силам модернизировать пакеты наведения через программное обеспечение, а не полную замену торпед, сглаживая бюджеты приобретения.

По применению: первенство ПЛО встречает возрождение ПНК

Противолодочная война (ПЛО) владела 68,20% выручки в 2024 году, отражая распространение подводных лодок от Арктики до Индо-Тихоокеанского региона. Индия поставила свою финальную партию Varunastra в 2025 году, поддерживая отечественную стратегию ПЛО, которая хеджирует против развертываний китайских ДПЛ в Индийском океане. Между тем, война против надводных кораблей (ПНК) растет на 6,15% за счет новых алгоритмов самонаведения по кильватерному следу, которые повышают вероятность попадания по быстро уклоняющимся корветам, как доказано турецкой Akya дальностью 50 км, находящейся в серийном производстве.

Эта двойная потентность подчеркивает актуальность торпед даже при том, что гиперзвуковые ракеты захватывают заголовки; находясь внутри 30 км, самонаводящаяся торпеда остается единственным оружием, способным отслеживать подводную лодку или надводный корабль через уклоняющиеся маневры под морской поверхностью.

Географический анализ

Северная Америка удерживала 33,90% продаж 2024 года, поддерживаемая очередью строительства класса Virginia ВМС США и входом Канады в технологическое разделение AUKUS. Концепция SSN(X), находящаяся сейчас в раннем проектировании, ожидается для перевозки электрических торпед следующего поколения с модульными отсеками полезной нагрузки, обеспечивая региону статус крупнейшего покупателя вплоть до 2030-х годов. Бюджетные потолки, однако, могут сжать годовые объемы покупок до тех пор, пока новые промышленные мощности не снизят удельные затраты.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с среднегодовым темпом роста 7,21%. Китайская разработка собственной Yu-10 и трубопровод индийской DRDO иллюстрируют поворот к самодостаточности. В то же время японские фрегаты класса Mogami интегрируют торпеды Type 97 и улучшенные гидролокационные цепи для противодействия созревающему подводному флоту ПЛАН. Южнокорейский суперкавитирующий прототип и расширяющийся беспилотный флот Тайваня сигнализируют о технологическом скачке, который может сместить будущий объем от западных прайм-подрядчиков к местным чемпионам.

Европа, Южная Америка и регионы Ближнего Востока и Африки показывают устойчивые, но разнообразные траектории. Совместные покупки Европы - такие как закупка Германией британских запасов Sting Ray - оптимизируют совместимость под конструктами оперативных групп НАТО. Бразильская верфь ProSub выпускает первую в регионе ядерную ударную подводную лодку около 2029 года. Египет и Саудовская Аравия оценивают пакеты Type 039A и MK-54 соответственно, указывая на то, что рынок торпед расширяется за пределы традиональных силовых блоков в прибрежные государства, ищущие заслуживающее доверия подводное сдерживание.

Конкурентный ландшафт

Структура рынка умеренно концентрированная. Lockheed Martin Corporation, RTX Corporation, Naval Group, Saab AB и BAE Systems plc коллективно контролировали более 60% объема тяжелого класса в 2024 году через линейки MK-48, MK-54 и Sting Ray. Saab AB, Roketsan A.Ş. и Naval Group размывают долю рынка действующих игроков и лидируют, сосредотачиваясь на легком классе и нишевых модернизациях двигательных установок; сделка Saab AB на 1,3 млрд шведских крон (0,14 млрд долларов США) по Torpedo 47 со Швецией демонстрирует, как специализация побеждает в балтийско-прибрежных миссиях.[4]Saab AB, "Torpedo 47 Order Press Release," saab.com

Дифференциация теперь зависит от электрических силовых установок, оптико-волоконного наведения и комплектов автономности, которые могут подключаться к БПЛА. Например, многоразовый корпус Dive-LD от Anduril поставляется с резервным весом для полезной нагрузки микроторпед, позиционируя фирму как разрушитель в быстрорасширяющейся беспилотной категории. Действующие игроки реагируют, приобретая батарейные стартапы и подавая патенты на суперкавитационные сопла, но шоки цепочки поставок серебра и магнитов редкоземельных элементов остаются нависающим риском.

Гибкость партнерства появляется как конкурентное преимущество. Naval Group полагается на зачеты трансфера технологий для выигрыша заказов Бразилии и Индии, в то время как Roketsan объединяет Akya с национальными системами управления боем, обеспечивая бесшовную интеграцию для турецких клиентов. Гонка, таким образом, сочетает инновации продуктов с геополитическим выравниванием, и победители могут быстро локализовать производство без полного отказа от интеллектуальной собственности.

Лидеры торпедной индустрии

-

Saab AB

-

RTX Corporation

-

BAE Systems plc

-

Naval Group

-

Lockheed Martin Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: Шведская администрация оборонных материалов (FMV) присудила Saab контракт стоимостью 1,3 млрд шведских крон (0,14 млрд долларов США) на легкие торпеды Saab (SLWT) и торпедные аппараты. Поставка этих военно-морских систем запланирована на начало 2026 года.

- Январь 2025 года: General Dynamics Mission Systems получила контракт от ВМС США на производство передовой электроники для легких торпед MK 54 MOD 1. Контракт, который сочетает элементы фиксированной цены с поощрением, твердой фиксированной цены, затрат плюс фиксированную плату и только затрат, имеет общую потенциальную стоимость 808,6 млн долларов США.

- Сентябрь 2024 года: BAE Systems получила контракт на 60 млн фунтов стерлингов (82,33 млн долларов США) от Министерства обороны на модернизацию автономной легкой торпеды Sting Ray Королевского флота.

Область глобального отчета по рынку торпед

Торпеда - это самодвижущееся оружие с взрывчатой боеголовкой, которое предназначено для детонации либо при контакте с целью, либо в ее близости. Рынок торпед сегментирован по весу на тяжелые торпеды и легкие торпеды. Торпеды весом менее 500 кг включены в сегмент легких торпед, тогда как торпеды весом более 500 кг включены в тяжелые торпеды. Рынок также сегментирован по пусковой платформе на морские и воздушные. Морской сегмент далее подразделяется на надводные и подводные. Отчет также охватывает размеры рынков и прогнозы для рынка по регионам. Определение размеров рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США).

| Тяжелые |

| Легкие |

| Сверхлегкие |

| Морские | Надводные корабли |

| Подводные лодки | |

| Беспилотные подводные аппараты (БПЛА) | |

| Воздушные | Самолеты |

| Вертолеты | |

| Беспилотные летательные аппараты (БПЛА) |

| Электрические |

| Обычные |

| С проводным управлением |

| Акустические |

| Оптические |

| Противолодочная война (ПЛО) |

| Война против надводных кораблей (ПНК) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По весу | Тяжелые | ||

| Легкие | |||

| Сверхлегкие | |||

| По пусковой платформе | Морские | Надводные корабли | |

| Подводные лодки | |||

| Беспилотные подводные аппараты (БПЛА) | |||

| Воздушные | Самолеты | ||

| Вертолеты | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| По типу двигательной установки | Электрические | ||

| Обычные | |||

| По системе наведения | С проводным управлением | ||

| Акустические | |||

| Оптические | |||

| По применению | Противолодочная война (ПЛО) | ||

| Война против надводных кораблей (ПНК) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка торпед?

Рынок торпед составляет 1,13 млрд долларов США в 2025 году и ожидается достичь 1,49 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,82% в течение прогнозного периода.

Какой регион лидирует в закупках торпед сегодня?

Северная Америка удерживает 33,90% выручки 2024 года, движимая главным образом модернизацией подводного флота ВМС Соединенных Штатов.

Какой сегмент растет быстрее всего?

Сверхлегкие торпеды, часто переносимые беспилотными платформами, развиваются с среднегодовым темпом роста 8,24% до 2030 года.

Почему электрические торпеды набирают популярность?

Литий-ионные батареи сокращают акустические сигнатуры и удваивают выносливость, подталкивая электрические конструкции к среднегодовому темпу роста 7,42%.

Как беспилотные системы влияют на рынок торпед?

Оружие, запускаемое с БПЛА и БНС, растет с среднегодовым темпом роста 8,80%, поскольку военно-морские силы развертывают автономные аппараты для блокирования районов и минной войны.

Последнее обновление страницы: