Размер и доля рынка подводных лодок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.39 Миллиардов долларов США |

| Размер Рынка (2030) | 32.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.17% CAGR |

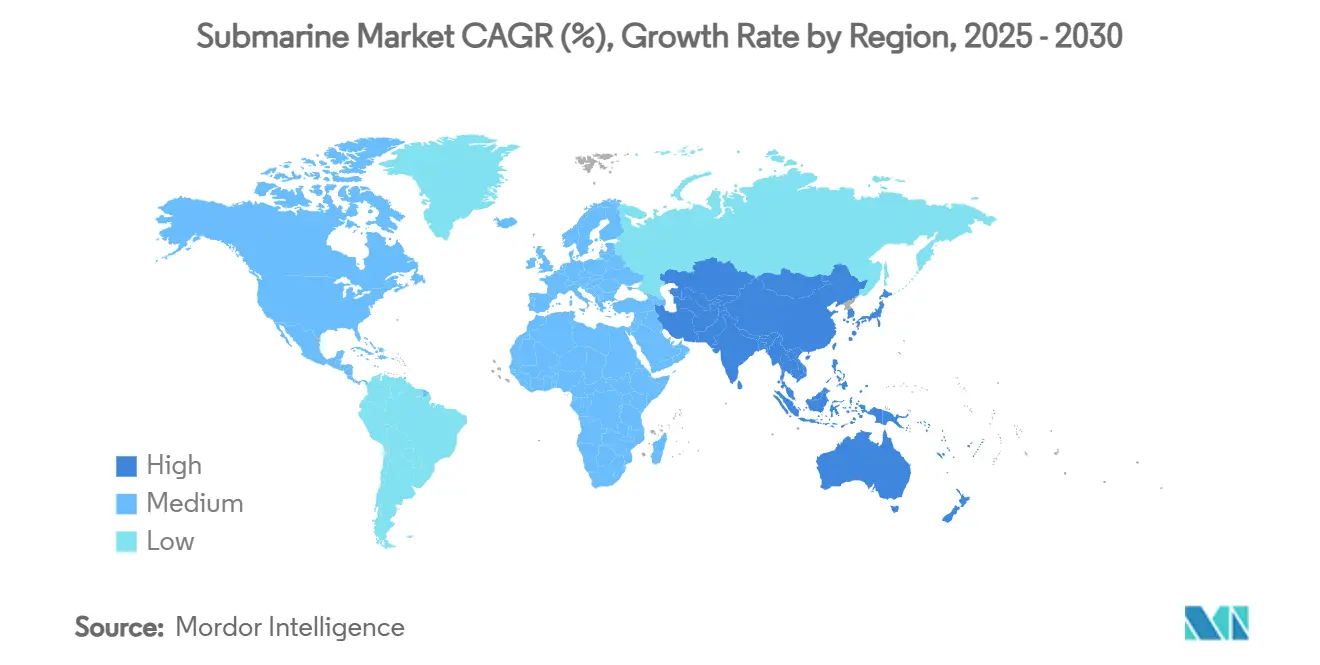

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

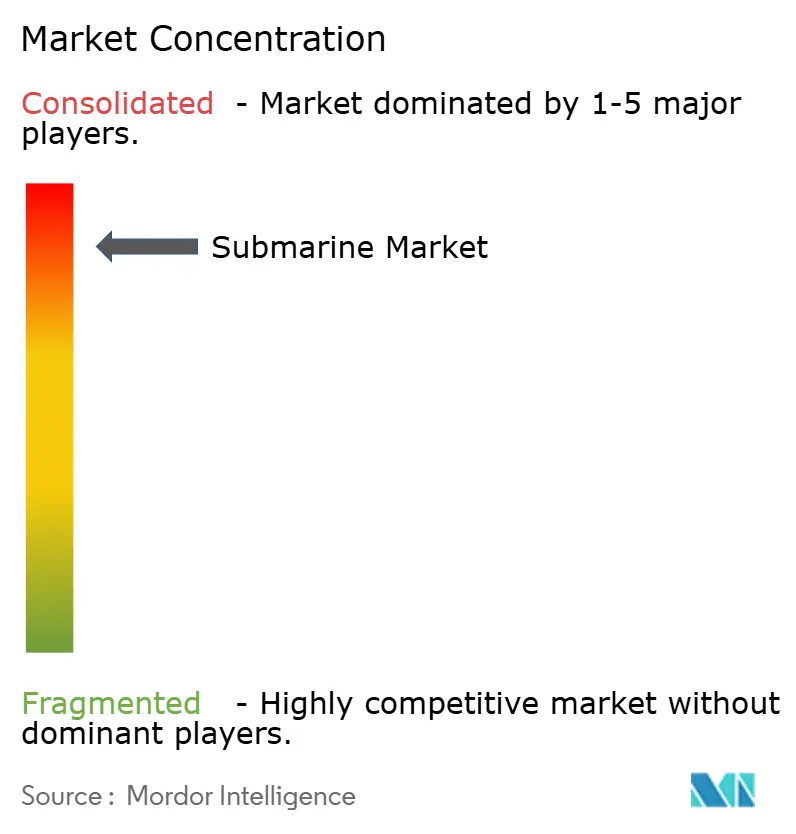

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подводных лодок от Mordor Intelligence

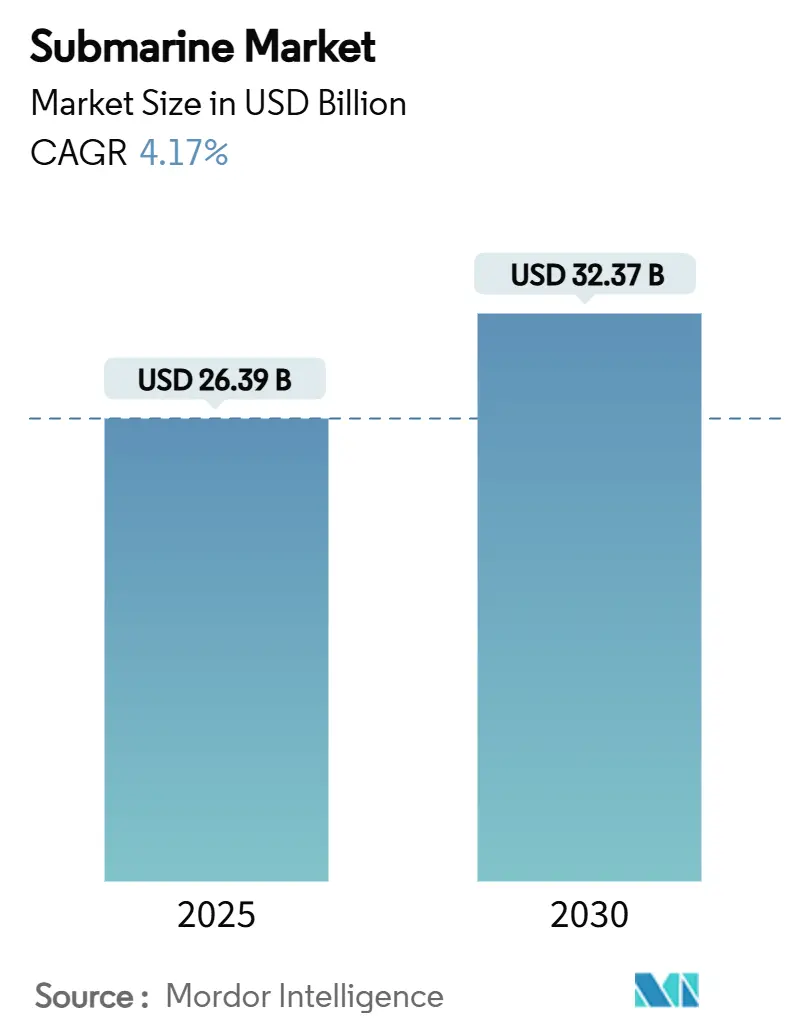

Размер рынка подводных лодок составляет 26,39 млрд долларов США в 2025 году и прогнозируется рост до 32,37 млрд долларов США в 2030 году при стабильном среднегодовом темпе роста 4,17%. Это контролируемое расширение отражает капиталоемкий характер закупки подводных лодок, где каждая лодка стоит многомиллиардную сумму долларов и остается в эксплуатации 30 лет и более. Обязательство Австралии по атомным подводным лодкам в рамках пакта AUKUS перекроило приоритеты закупок, заставив союзнические верфи пересмотреть мощности и технологические планы. Усиливающиеся морские трения в Индо-Тихоокеанском регионе поддерживают динамику закупок, особенно поскольку Китай стремится к флоту из 80 лодок к 2035 году, побуждая соседей ускорить подводную модернизацию. Дизель-электрические лодки по-прежнему доминируют благодаря своим стоимостным преимуществам, однако атомные единицы демонстрируют самую быструю траекторию продаж, отражая стратегический поворот к долгосрочному сдерживанию. Северная Америка сохраняет лидерство в расходах на основе трубопровода закупок ВМС США стоимостью 213,9 млрд долларов США. Тем не менее, Азиатско-Тихоокеанский регион является двигателем роста, поскольку региональные военно-морские силы масштабируют инвестиции в соответствие с развивающейся картиной угроз.

Ключевые выводы отчета

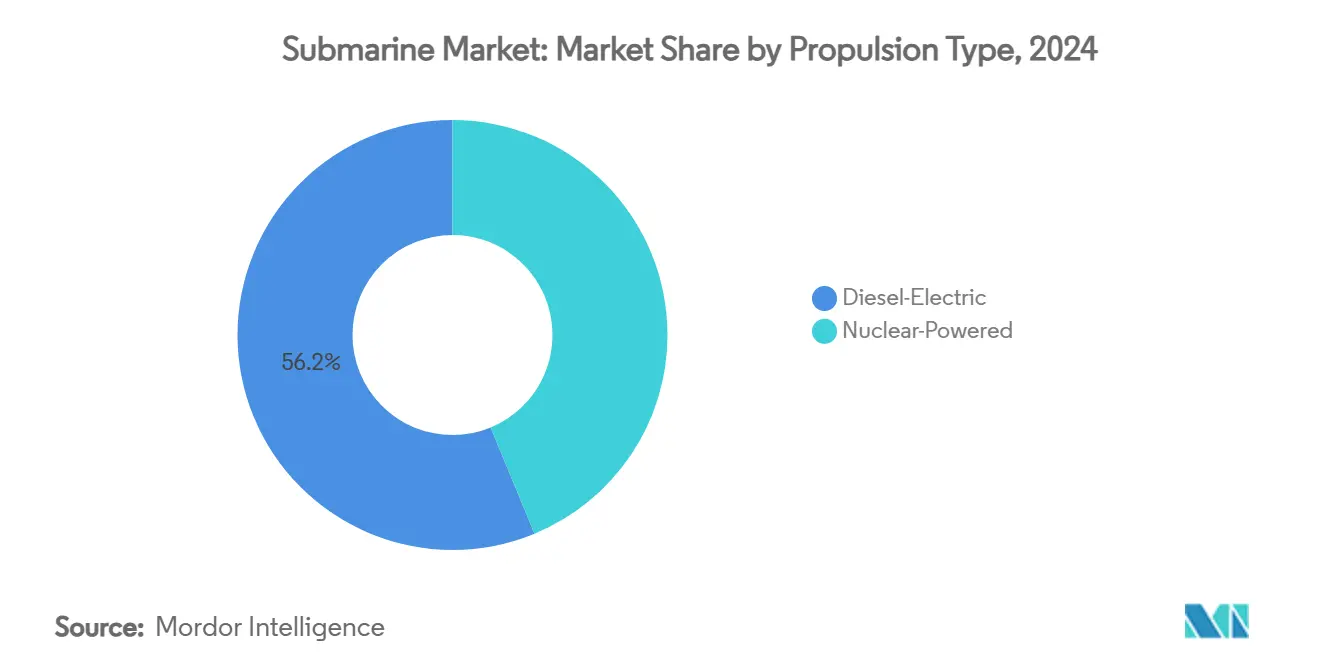

- По типу движения дизель-электрические суда занимали 56,23% доли рынка подводных лодок в 2024 году, в то время как атомные конструкции нацелены на среднегодовой темп роста 5,45% до 2030 года.

- По боевой роли ударные подводные лодки лидировали с долей выручки 49,12% в 2024 году; баллистические ракетные платформы будут расширяться со среднегодовым темпом роста 6,23% до 2030 года.

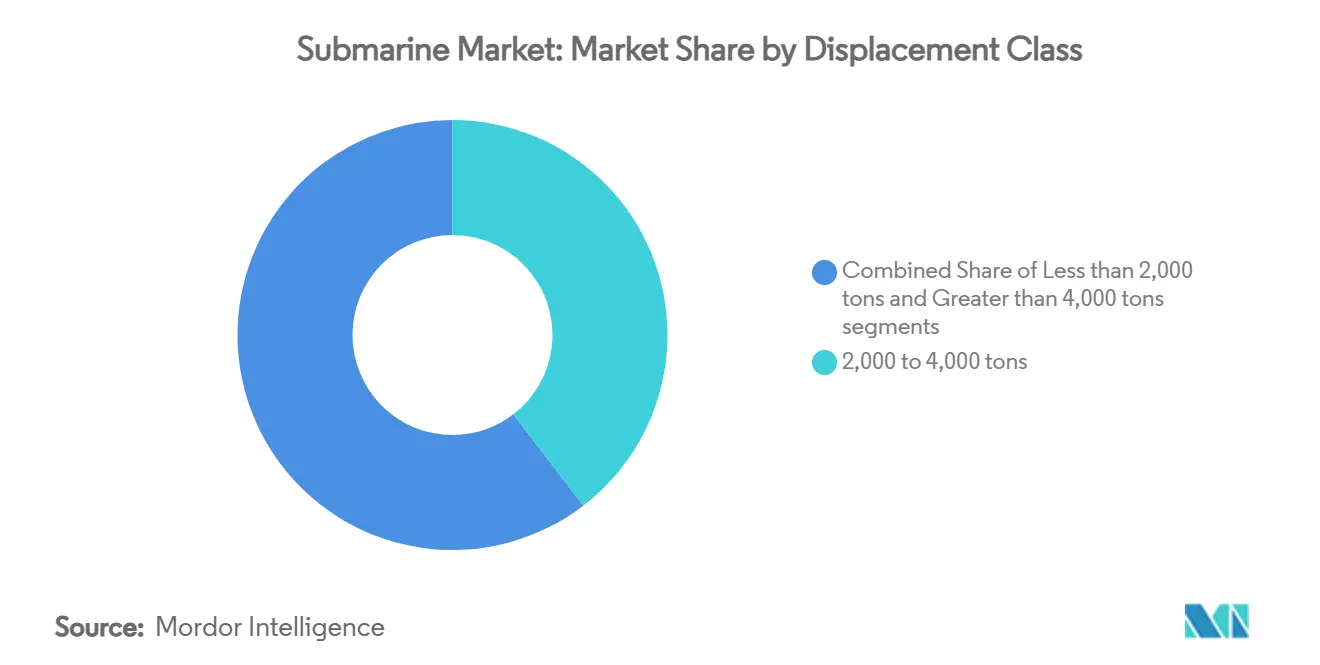

- По водоизмещению лодки от 2 000 до 4 000 тонн захватили 39,59% размера рынка подводных лодок в 2024 году; корпуса свыше 4 000 тонн прогнозируются к росту со среднегодовым темпом роста 5,67%.

- По компонентам корпус и структурные модули составили 38,12% доли размера рынка подводных лодок в 2024 году, однако боевые и сенсорные комплексы растут со среднегодовым темпом роста 6,21%.

- По географии Северная Америка контролировала 36,36% доли рынка подводных лодок в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к демонстрации самого быстрого среднегодового темпа роста 5,92%.

Глобальные тенденции и аналитика рынка подводных лодок

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост бюджетов оборонной модернизации среди флотов первого уровня | +1.2% | Глобально, сосредоточено в Северной Америке и АТЭС | Средний срок (2-4 года) |

| Эскалация морской напряженности в Индо-Тихоокеанском регионе | +0.9% | Ядро АТЭС, распространение на Северную Америку и Европу | Короткий срок (≤ 2 лет) |

| Циклы замены флота у наследственных атомных операторов | +0.7% | Северная Америка, Европа, избранные рынки АТЭС | Долгий срок (≥ 4 лет) |

| Внедрение ВНВ и литий-ионных батарей, увеличивающих подводную выносливость | +0.5% | Глобально, раннее внедрение в Европе и АТЭС | Средний срок (2-4 года) |

| Пакт AUKUS, запускающий расширение союзнического флота | +0.4% | АТЭС, Северная Америка, избранные европейские союзники | Долгий срок (≥ 4 лет) |

| Необходимость защиты подводной инфраструктуры кабелей передачи данных | +0.3% | Глобально, приоритет в Северной Америке и Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост бюджетов оборонной модернизации среди флотов первого уровня

Расширяющиеся бюджеты крупных морских держав подкрепляют заметный подъем рынка подводных лодок. Только ВМС США имеют 213,9 млрд долларов США, выделенных на атомные лодки в следующем десятилетии. Параллельные обязательства очевидны в Европе, где Германия одобрила 800 млн евро (945,3 млн долларов США) на модернизацию флота, а Нидерланды выделили 2,2 млрд евро (2,6 млрд долларов США) на замену лодок класса Barracuda.[1]Naval News Staff, "Japan Commissions Fourth Taigei-Class Submarine," navalnews.com Проект 75(I) Индии и программа AUKUS Австралии добавляют многомиллиардные трубопроводы, которые поддерживают здоровые портфели заказов. Поскольку контракты на подводные лодки охватывают 7-10 лет от заключения до ввода в эксплуатацию, эти ассигнования дают главным подрядчикам долгосрочную видимость денежных потоков и оправдывают инвестиции в новые сухие доки, модульные строительные линии и исследования в области малозаметных материалов.

Эскалация морской напряженности в Индо-Тихоокеанском регионе

Прогнозируемый рост Китая до 80 подводных лодок к 2035 году, включая Type 095 SSN и Type 096 SSBN, усиливает конкурентное давление по всему Индо-Тихоокеанскому региону.[2]Office of Naval Intelligence, "Chinese Naval Modernization," oni.navy.mil Японский класс Taigei, южнокорейский KSS-III и будущие SSN Австралии формируют основу союзнического противовеса. Регион теперь является крупнейшим источником спроса на новые постройки, при этом верфи в США, Южной Корее и Австралии увеличивают мощности для поглощения перекрывающихся заказов. Передислоцированные американские ударные подводные лодки чаще ротируются через базы Западной Пацифики, эта тенденция усиливает давление на поддержание пропускной способности в циклах обслуживания депо-уровня.

Циклы замены флота у наследственных атомных операторов

Наследственные операторы сталкиваются с надвигающимся блочным устареванием корпусов 1980-х годов. ВМС США должны заменить лодки класса Ohio до крайних сроков вывода из эксплуатации в начале 2030-х годов, что делает программу Columbia самым дорогим судостроительным проектом в их истории. Великобритания продолжает производство класса Astute, в то время как французская программа Barracuda обеспечила международную последующую работу для Нидерландов. Регулярные циклы замены сглаживают пики производства, помогая судостроителям поддерживать удержание квалификации и непрерывность цепочки поставок, тем самым укрепляя долгосрочную жизнеспособность рынка подводных лодок.

Внедрение ВНВ и литий-ионных батарей, увеличивающих подводную выносливость

Воздухонезависимые силовые установки и высокоплотные литий-ионные батареи размывают границы между атомными и обычными эксплуатационными возможностями. Японский класс Taigei может оставаться под водой свыше 20 дней без шноркелирования, соответствуя уровням тактической скрытности, когда-то эксклюзивным для SSN. Немецкая программа Type 212CD и южнокорейская программа KSS-III подтверждают глобальное доверие к этим силовым установкам. Флоты, которые не могут получить доступ к атомным технологиям, теперь имеют лодки, способные на бесшумные многонедельные патрули в спорных прибрежных водах, расширяя адресуемый спрос и поддерживая вектор роста дизель-электрических предложений.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сверхвысокие расходы на приобретение и жизненный цикл | -0.8% | Глобально, острые в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Узкие места квалифицированной рабочей силы на верфях подводных лодок | -0.6% | Северная Америка, Европа, избранные рынки АТЭС | Средний срок (2-4 года) |

| Договоры о контроле вооружений и нераспространении ядерного оружия | -0.4% | Глобально, ограничительные на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Дефицит в цепочке поставок маринизированных полупроводников | -0.3% | Глобально, острый в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сверхвысокие расходы на приобретение и жизненный цикл

Новая лодка класса Virginia теперь стоит 4,8 млрд долларов США, в то время как каждый Columbia-class SSBN превышает 15,2 млрд долларов США, ужесточая капитальные бюджеты флотов.[3]Defense News, "US Submarine Costs Surge as Supply Chain Stumbles," defensenews.com Бремя жизненного цикла столь же устрашающее: перезаправка-капремонт USS Boise обошлась в 1,2 млрд долларов США, цифра, соперничающая с ценой экспортной обычной подводной лодки. Бюджетно-ограниченные флоты часто торгуют размером флота за возможности, сокращая количество корпусов для финансирования обслуживания, обучения и боеприпасов. Эскалация цен за единицу остается единственным крупнейшим тормозом расширения рынка подводных лодок в долгосрочной перспективе.

Узкие места квалифицированной рабочей силы на верфях подводных лодок

Строительство подводных лодок полагается на сварщиков, ядерных инженеров и системных интеграторов, которым требуются допуски безопасности и годы ученичества. Американская компания Electric Boat назвала постоянный дефицит рабочей силы главной причиной задержек поставок, несмотря на портфель контрактов стоимостью 18,5 млрд долларов США. Немецкие верфи сталкиваются с аналогичным дефицитом ядерно-квалифицированных сварщиков, замедляя производительность даже при растущих портфелях заказов. Поскольку компетенции нельзя быстро нарастить, дефицит рабочей силы ограничивает производственные мощности и растягивает время поставки, ограничивая краткосрочное предложение.

Сегментный анализ

По типу движения: стратегический поворот к атомным платформам

Атомные подводные лодки представляют наиболее быстрорастущий сегмент, продвигаясь со среднегодовым темпом роста 5,45%, в то время как дизель-электрические конструкции по-прежнему держат численное лидерство с 56,23% выручки 2024 года. Решение AUKUS перенаправило фокус цепочки поставок на высокообогащенные топливные элементы и реакторные модули. Размер рынка подводных лодок для атомных судов установлен для заметного увеличения, поскольку Австралия присоединяется к США, Великобритании, Франции, России, Китаю и Индии в клубе атомных операторов. Тем не менее, обычные лодки остаются незаменимыми в ограниченных, мелководных театрах, где меньшие флоты ценят доступность и скрытность. Передовые литий-ионные и топливно-элементные решения растягивают подводную выносливость, давая дизель-электрическим корпусам второе дыхание в стоимостно-чувствительных закупках. Производители теперь регулярно предлагают общие архитектуры боевых систем по типам движения для облегчения будущих передач технологий и поддержки жизненного цикла.

Планировщики флотов взвешивают миссионные профили, а не только цену при выборе движения. Атомные лодки предлагают непревзойденную стратегическую дальность для патрулей сдерживания, вставки спецсил и высокоуровневой противолодочной войны. Обычные лодки процветают в узких проходах и прибрежных водах, используя меньшие акустические сигнатуры для уклонения от обнаружения. По мере интенсификации великодержавного соперничества двухколейный спрос обеспечивает сбалансированный рост по обеим категориям, расширяя базу доходов для главных подрядчиков, смягчая рыночную волатильность, связанную с задержками отдельных программ.

По боевой роли: сдерживание меняет состав спроса

Ударные подводные лодки захватили 49,12% доли выручки в 2024 году благодаря своей многомиссионной гибкости. Однако баллистические ракетные лодки обеспечивают наибольший импульс со среднегодовым темпом роста 6,23% до 2030 года. Columbia-класс, китайский Type 096 и индийский S4-класс совместно составляют всплеск в портфеле SSBN. Поэтому размер рынка подводных лодок для баллистических ракетных платформ находится на подъеме, отражая возобновленный акцент на защищенных возможностях второго удара. Хотя и меньше по количеству, управляемые ракетные единицы остаются важными для обычных опций быстрого удара без нарушения ядерных порогов, давая флотам эскалационную гибкость.

Стратегические доктрины меняются: ядерно-вооруженные государства приоритизируют непрерывное морское сдерживание, закрепляя доверие к силовой позиции на подводных баллистических активах. Параллельно ударные подводные лодки становятся рабочими лошадьми для ежедневного сбора разведданных, эскорта авианосцев и противокорабельных миссий. Результирующий портфельный микс поощряет судостроителей принимать модульные конструкции, которые могут быть сконфигурированы для обеих ролей, сокращая расходы на НИОКР и укорачивая циклы разработки.

По классу водоизмещения: больше корпуса, шире миссии

Подводные лодки водоизмещением свыше 4 000 тонн демонстрируют среднегодовой темп роста 5,67%, превосходя средние единицы, несмотря на то что платформы от 2 000 до 4 000 тонн по-прежнему составляют 39,59% расходов 2024 года. Большие корпуса вмещают модули вертикального пуска, усиленные сонарные массивы и смешанно-гендерные экипажные удобства для многомесячных патрулей. Со своей 84-футовой секцией полезной нагрузки Virginia-класс Block V иллюстрирует, как дополнительный объем обеспечивает миссионную модульность. Наоборот, лодки менее 2 000 т продолжают служить прибрежному наблюдению, обучению и нишевым требованиям вставки SOF, особенно для малых флотов.

По мере продвижения флотов от прибрежной обороны к амбициям голубой воды рост водоизмещения следует естественно. Поставщики предлагают семейные конструкции, которые масштабируются в секциях, помогая клиентам постепенно прогрессировать, сохраняя учебные планы экипажей и запасы запчастей. Этот лестничный подход балансирует потолки затрат с повышениями возможностей, способствуя предсказуемым последовательностям заказов и поддерживая долгосрочную утилизацию верфей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: электроника движет повышением стоимости

Корпус и структурные единицы по-прежнему формируют костяк затрат, но комплексы боевых систем являются самыми быстрыми альпинистами со среднегодовым темпом роста 6,21%. Интегрированные мачты, фланговые сонарные массивы и программное обеспечение управления боем открытой архитектуры теперь составляют растущую долю общих счетов. Заказ на модернизацию интегрированной системы подводной визуализации на 15,6 млн долларов США подчеркивает, как программное обеспечение и зондирование доминируют в создании маргинальной стоимости.[4]Military Aerospace, "Lockheed Wins IS-130 Upgrade Deal," militaryaerospace.com Силовые системы поддерживают надежный доходный пол, поддерживаемый периодической перезаправкой реакторов, ретрофитами ВНВ и заменами батарей.

Электронные подсистемы выигрывают от более коротких циклов обновления технологий, обеспечивая повторяющийся доход послепродажного рынка. Кибербезопасные каналы данных, ИИ-ассистированное распознавание целей и аналитика предиктивного обслуживания являются конкретными сегментами, где специализированные поставщики могут захватить высокую маржу в рамках большего рынка подводных лодок. Следовательно, прайм-контракторы все больше партнерствуют с программными домами и компаниями цифровых датчиков, взращивая экосистему, которая усиливает инновационную способность без расширения классифицированной внутренней численности.

Географический анализ

Северная Америка держит 36,36% глобальных расходов благодаря переднезагруженному трубопроводу SSN и SSBN ВМС США. Хотя ассигнования Конгресса остаются стабильными, производственные напряжения в Electric Boat и Huntington Ingalls удлиняют графики поставок, умеряя краткосрочный рост объемов. AUKUS добавляет внешний спрос, при этом австралийский персонал обучается на американских верфях, а британские дизайнеры сотрудничают по компоновкам реакторов. Канада тем временем взвешивает требование до 12 новых лодок, но временные рамки решений выходят за пределы 2025 года.

Азиатско-Тихоокеанский регион является самым быстрым растущим, показывая среднегодовой темп роста 5,92%, при этом Китай, Япония, Южная Корея, Индия и Австралия взлетают в заказах. Япония ввела в эксплуатацию свою четвертую лодку класса Taigei в марте 2025 года, подтвердив безопасность и выигрыши в выносливости литий-иона. Индия продвигает свой график строительства класса Kalvari и толкает Проект 75(I) к заключению контракта, структурируя условия вокруг передачи технологий государственным верфям. Испытания южнокорейского KSS-III в Балтийском море подчеркивают его амбиции голубой воды и экспортную достоверность. Размер рынка подводных лодок для Азиатско-Тихоокеанского региона ожидается для закрытия десятилетия, почти сравняясь с североамериканской стоимостью.

Европа регистрирует измеренный, замещательно-движимый рост. Работы по продлению срока службы немецкого флота, нидерландская сделка Barracuda и модернизация греческого Papanikolis поддерживают региональные верфи занятыми. Польский тендер Orka и исследовательские концептуальные исследования турецкого SSN добавляют возможности конкурентных торгов. Требования совместимости НАТО продолжают формировать базовые линии боевых систем, обеспечивая общие пути модернизации и пересечение поставщиков, которые снижают долгосрочные затраты на поддержание для членов альянса.

Конкурентная среда

Рынок подводных лодок остается высоко концентрированным. General Dynamics, Huntington Ingalls, BAE Systems, Naval Group и thyssenkrupp Marine Systems доминируют через предложения от колыбели до могилы, охватывающие проектирование, строительство, переоснащение и вывод из эксплуатации. Ядерное лицензирование, классифицированные цепочки поставок и контракты суверен-к-суверену воздвигают грозные барьеры. Рамки AUKUS усиливают сотрудничество между действующими игроками, перераспределяя долю работы, а не создавая новых главных подрядчиков.

Компонентные специалисты занимают прибыльные ниши. Ultra Electronics, Safran и Kongsberg поставляют сонар, оптронику и модули боевых систем, используемые по нескольким классам корпусов. Цифровая трансформация является развивающимся полем битвы: прайм-контракторы встраивают ИИ-обеспеченные помощники принятия решений, помощники обслуживания дополненной реальности и кибер-устойчивые комплексы для дифференциации заявок. Патенты в анэхоических покрытиях, коммуникациях низкой вероятности перехвата и высокоемкостных батареях сигнализируют, что технологические изменения остаются энергичными, несмотря на длинные циклы программ.

Тем не менее, давления консолидации интенсифицируются. Австралийские и британские верфи полагаются на американскую реакторную технологию, укрепляя трансатлантическую взаимозависимость. Европейские верфи балансируют сотрудничество и конкуренцию; судебный иск Naval Group против thyssenkrupp в феврале 2025 года по поводу предполагаемых нарушений технологий иллюстрирует правовые стычки, которые могут изменить будущие партнерства. Высокие затраты на переключение и 30-летние обязательства поддержки поощряют флоты удваивать ставки на существующих поставщиков, сохраняя преимущество действующих игроков.

Лидеры индустрии подводных лодок

-

Naval Group

-

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

-

HD Hyundai Heavy Industries Co. Ltd.

-

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

-

Huntington Ingalls Industries, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июнь 2025: TKMS обеспечила контракт на 800 млн евро (945,3 млн долларов США) на модернизацию подводных лодок немецкого флота, продлевая срок службы корпусов и сенсорные мощности.

- Март 2025: Япония ввела в эксплуатацию четвертую подводную лодку класса Taigei с передовыми литий-ионными батареями.

- Апрель 2025: ВМС США присудили 18,5 млрд долларов США за две подводные лодки класса Virginia, обеспечивая производство до ФГ 2028.

- Март 2025: Нидерланды присудили Naval Group контракт на 2,2 млрд евро (2,6 млрд долларов США) на строительство четырех новых подводных лодок, которые заменят нынешний флот класса Walrus.

Область глобального отчета по рынку подводных лодок

Подводная лодка - это судно, предназначенное для автономной эксплуатации под водой, отличающее его от аппаратов с более ограниченными подводными возможностями. Подводные лодки также включают дистанционно управляемые аппараты и суда среднего или меньшего размера.

Рынок подводных лодок сегментирован по типу и географии. По типу рынок классифицируется на атомные подводные лодки (SSN), баллистические ракетные подводные лодки (SSBN), управляемые ракетные атомные подводные лодки (SSGN) и дизель-электрические подводные лодки (SSK). Отчет также охватывает размеры рынка и прогнозы в основных странах различных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (доллары США).

| Атомные |

| Дизель-электрические (обычные и ВНВ) |

| Ударные (SSN/SSK) |

| Баллистические ракетные (SSBN) |

| Управляемые ракетные (SSGN) |

| Менее 2 000 тонн |

| От 2 000 до 4 000 тонн |

| Более 4 000 тонн |

| Корпус и структурные модули |

| Силовые системы |

| Боевые и сенсорные комплексы |

| Энергохранилища (батареи, ВНВ) |

| Северная Америка | США | |

| Канада | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу движения | Атомные | ||

| Дизель-электрические (обычные и ВНВ) | |||

| По боевой роли | Ударные (SSN/SSK) | ||

| Баллистические ракетные (SSBN) | |||

| Управляемые ракетные (SSGN) | |||

| По классу водоизмещения | Менее 2 000 тонн | ||

| От 2 000 до 4 000 тонн | |||

| Более 4 000 тонн | |||

| По компонентам | Корпус и структурные модули | ||

| Силовые системы | |||

| Боевые и сенсорные комплексы | |||

| Энергохранилища (батареи, ВНВ) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка подводных лодок в 2025 году?

Он составляет 26,39 млрд долларов США и прогнозируется к росту до 32,37 млрд долларов США к 2030 году, что означает среднегодовой темп роста 4,17% в течение прогнозного окна.

Какой тип движения растет быстрее всего?

Атомные подводные лодки регистрируют самый высокий среднегодовой темп роста 5,45%, хотя дизель-электрические лодки остаются более многочисленными.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Растущая напряженность и расширяющийся флот Китая толкают Японию, Южную Корею, Индию и Австралию к ускорению закупок, движимых региональным среднегодовым темпом роста 5,92%.

Каково основное стоимостное ограничение новых программ подводных лодок?

Сверхвысокие расходы на приобретение и жизненный цикл - до 15,2 млрд долларов США за единственный SSBN - ограничивают объемы закупок, особенно для флотов среднего уровня.

Кто доминирующие игроки в индустрии подводных лодок?

General Dynamics, Huntington Ingalls, BAE Systems, Naval Group и thyssenkrupp Marine Systems лидируют, поддерживаемые интеграторами силовых, боевых и сенсорных комплексов.

Как AUKUS влияет на глобальный рынок?

AUKUS увеличивает спрос на атомные подводные лодки, перераспределяет промышленные мощности между американскими, британскими и австралийскими верфями, и ускоряет союзнические передачи технологий, которые резонируют по всему рынку подводных лодок.

Последнее обновление страницы: