Размер и доля рынка решений токенизации

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.37 Миллиардов долларов США |

| Размер Рынка (2030) | 10.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений токенизации компанией Mordor Intelligence

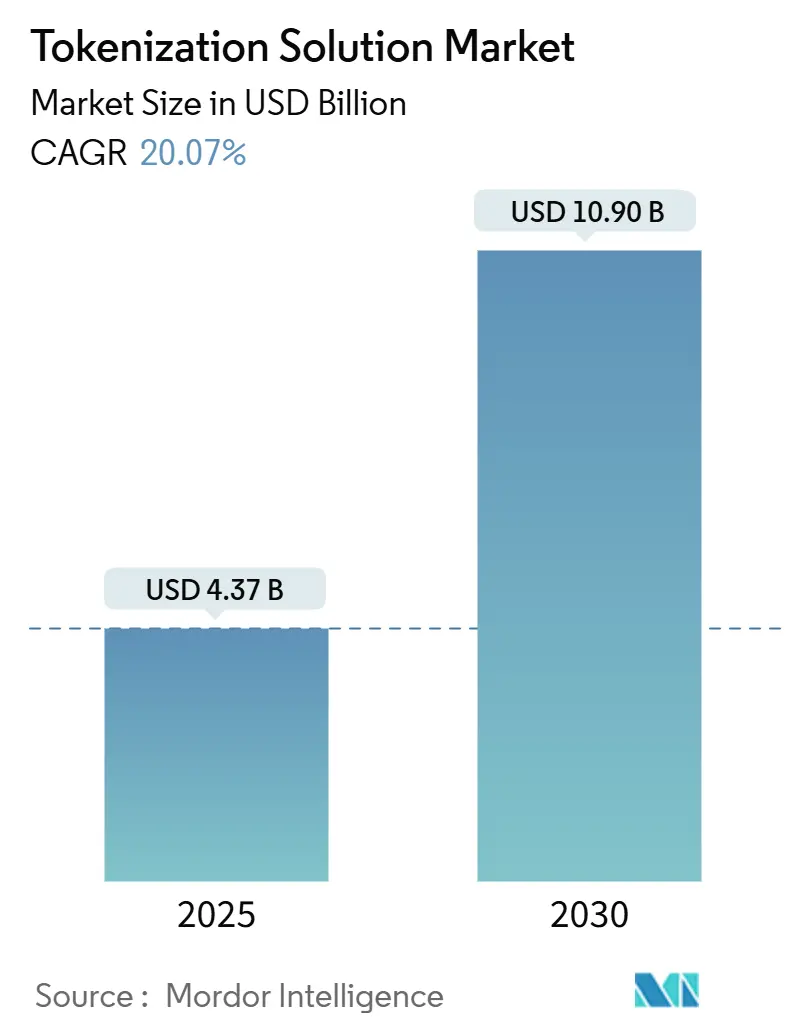

Размер рынка решений токенизации составляет 4,37 млрд долларов США в 2025 году и прогнозируется достичь 10,90 млрд долларов США к 2030 году, что отражает CAGR 20,07% за период. Инвестиционный импульс исходит от повсеместной цифровой коммерции, более строгих требований к безопасности платежей и быстрого перехода к облачной инфраструктуре. Обязательные сроки PCI DSS 4.0, особенно в США и Канаде, заставили предприятия приоритизировать модернизацию токен-хранилищ или миграцию без хранилищ, сжимая циклы принятия решений и ускоряя развертывания. Сочетание регулятивной срочности с обещанием операционной гибкости позиционирует рынок решений токенизации как краеугольный камень архитектуры платежей нового поколения. На географическом уровне Северная Америка составляет 39% выручки 2024 года, однако Азиатско-Тихоокеанский регион растет быстрее всего на фоне повсеместного распространения мобильных кошельков и поддерживаемых государством платежных рельсов реального времени. Конкурентная интенсивность возрастает по мере того, как финтех-компании внедряют безхранилищные решения, а крупные процессоры интегрируют сетевую токенизацию напрямую в услуги эмитентов.

Ключевые выводы отчета

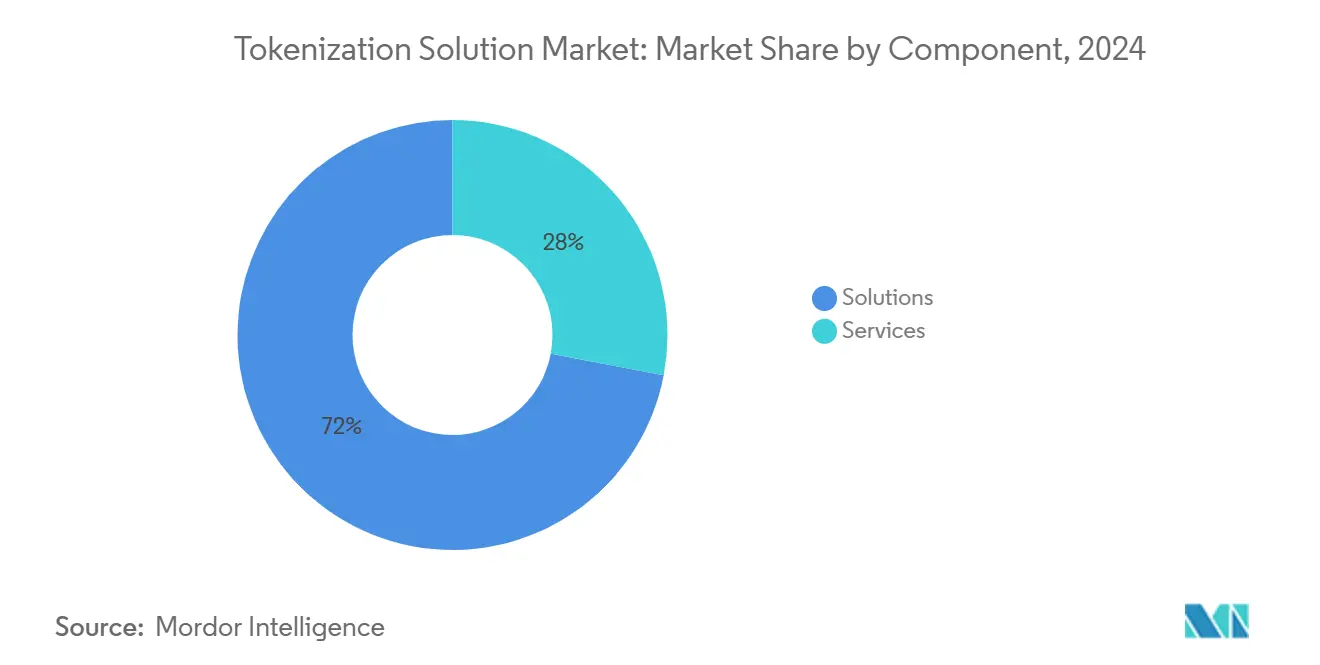

- По компонентам, решения лидировали с 72% долей выручки в 2024 году; услуги прогнозируется расширять с CAGR 20,90% до 2030 года.

- По режиму развертывания, облако захватило 64% доли рынка решений токенизации в 2024 году, в то время как гибридное облако обеспечивает самый высокий прогнозируемый CAGR 21,50% до 2030 года.

- По технике токенизации, безхранилищные подходы завоевали 58% доли размера рынка решений токенизации в 2024 году и готовы расти с CAGR 23,20%.

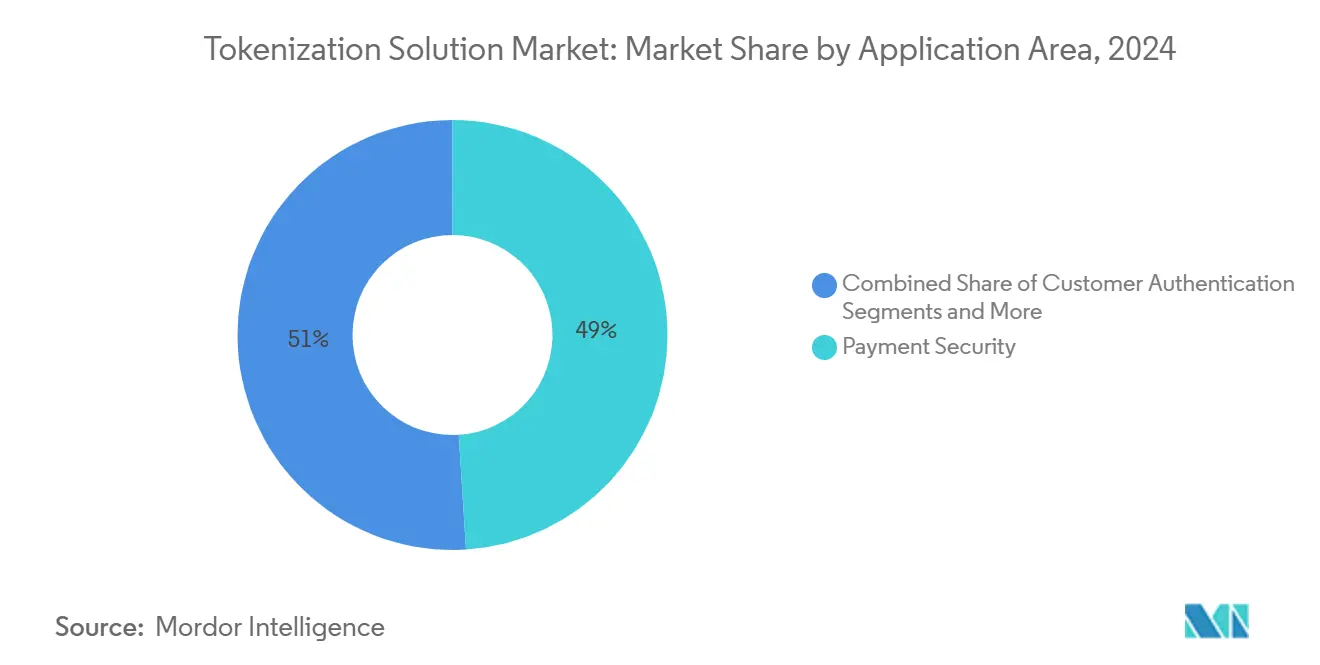

- По применению, безопасность платежей держала 49% доли выручки в 2024 году; предотвращение мошенничества демонстрирует самый быстрый рост с CAGR 23,10% до 2030 года.

- По конечному пользователю, БФСУ доминировала с 28% долей в 2024 году, тогда как розничная торговля и электронная коммерция ожидается покажут CAGR 22,60% до 2030 года.

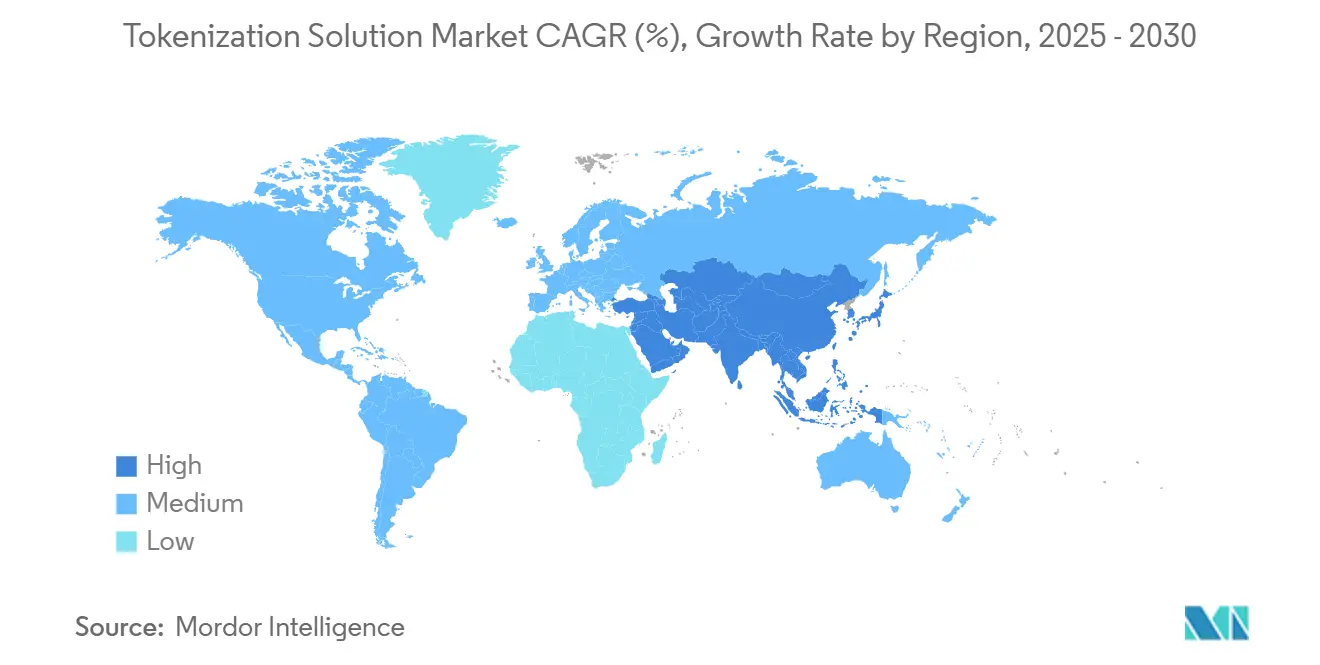

- По географии, Северная Америка сохранила 39% долю в 2024 году; Азиатско-Тихоокеанский регион прогнозируется обеспечит CAGR 20,40% за прогнозный период.

Тенденции и аналитика глобального рынка решений токенизации

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск внедрения токенизации для бесконтактных и мобильных кошельков платежей в Азии | +3.0% | Азиатско-Тихоокеанский регион, с распространением на БВА | Средний срок (2-4 года) |

| Обязательные сроки соответствия PCI DSS 4.0, стимулирующие инвестиции в токенизацию в Северной Америке | +2.4% | Северная Америка и ЕС | Краткий срок (≤ 2 лет) |

| Растущие потери от мошенничества в транзакциях без физической карты, стимулирующие внедрение безхранилищной токенизации в Европе | +2.0% | Европа, с расширением на глобальные рынки | Средний срок (2-4 года) |

| Расширение платформ 'Покупай сейчас, плати потом', требующих интеграции токенизированных учетных данных | +1.6% | Глобально, с концентрацией в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Появление программ сетевой токенизации от карточных схем, ускоряющее привлечение торговцев | +1.8% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения токенизации для бесконтактных и мобильных кошельков платежей в Азии

Мобильные платежные транзакции в Азиатско-Тихоокеанском регионе более чем удвоились в годовом исчислении в начале 2024 года, втягивая токенизацию в основную платежную структуру региона. План Японии по совместной QR-сети АСЕАН к 2025 финансовому году, охватывающей 2 миллиона отечественных торговцев, демонстрирует масштаб, в котором межкошельковая совместимость теперь зависит от сетевых токенов. Пропускная способность мобильных платежей Китая, прогнозируемая выше 1100 триллионов юаней к 2029 году, полагается на токенизированные учетные данные для защиты экосистем супер-приложений. С коэффициентом безналичных расчетов Японии, превышающим 39,3% в 2024 году, региональные политические цели побуждают торговцев к токенизации как предварительному условию для получения субсидий. [1]Daiwa Institute of Research, "Current status and outlook for cashless payments", dir.co.jp Этот сетевой эффект заставляет глобальных процессоров углублять азиатские партнерства для сохранения адресуемого объема.

Обязательные сроки соответствия PCI DSS 4.0, стимулирующие инвестиции в токенизацию в Северной Америке

PCI DSS 4.0 повышает обязательства по данным держателей карт, делая токенизацию быстрейшим путем к сокращению области действия и сдерживанию расходов на аудит. Предприятия, которые токенизируют чувствительные поля, могут изолировать меньше систем под ежегодной оценкой, освобождая бюджеты безопасности для проактивной охоты на угрозы и инициатив нулевого доверия. Пункты непрерывного мониторинга в новом стандарте согласуются с аналитикой реального времени, встроенной в современные токен-платформы, позволяя советам директоров подтверждать соответствие по требованию. Облачные службы токенизации дополнительно сжимают сроки развертывания, ускоряя время до получения ценности для омниканальных ритейлеров и финтех-эмитентов.

Растущие потери от мошенничества в транзакциях без физической карты, стимулирующие внедрение безхранилищной токенизации в Европе

Мошенничество с картами без физического присутствия теперь представляет быстрорастущую европейскую категорию потерь. Безхранилищная токенизация смягчает это воздействие путем генерации криптографических токенов без центрального хранилища, устраняя привлекательные цели для взлома. Соответствие стандартам токенов EMV 2024 года обеспечивает совместимость на уровне схем, упрощая принятие для высокообъемных торговцев электронной коммерции. Финансовые институты сообщают о более быстрой авторизации и меньшем количестве ложных отклонений после того, как безхранилищные модели подают более богатые поведенческие сигналы в рисковые двигатели.

Расширение платформ BNPL, требующих интеграции токенизированных учетных данных

Оркестрация BNPL умножает платежные конечные точки, каждая из которых несет ответственность за управление жизненным циклом токенов. Marqeta Flex иллюстрирует, как встроенные токены позволяют потребителям выбирать планы рассрочки в рамках одного потока оформления заказа, защищая при этом базовые карты. Дорожная карта Mastercard к полной токенизации электронной коммерции к 2030 году подчеркивает BNPL как стратегический вектор, поскольку серийные рассрочки усиливают поверхность атаки для компрометации учетных данных.[2]PYMNTS, "Mastercard New Use Cases Prep for Total Ecommerce Tokenization by 2030," pymnts.comТокены упрощают принятие кредитных решений, предоставляя потоки псевдонимных данных, соответствующие регулированию конфиденциальности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы совместимости среди собственных поставщиков токен-служб | -1.0% | Глобально, с острым воздействием в мультивендорных средах | Средний срок (2-4 года) |

| Высокие проблемы задержки в архитектурах токен-хранилищ для высокочастотных торговых фирм | -0.6% | Северная Америка и Европа, сконцентрированы в финансовых центрах | Краткий срок (≤ 2 лет) |

| Ограниченная осведомленность о случаях использования неплатежной токенизации в поставщиках здравоохранения среднего уровня | -0.4% | Глобально, с концентрацией на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Риск привязки к поставщику, ограничивающий внедрение государственными агентствами | -0.3% | Глобально, с упором на государственные закупки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробелы совместимости среди собственных поставщиков токен-служб

Разрозненные форматы токенов и собственные API препятствуют многорельсовому принятию платежей, повышая стоимость интеграции и риск привязки к поставщику. Государственные агентства, обязанные диверсифицировать поставщиков, часто должны поддерживать параллельные токен-инфраструктуры, истощая CapEx и усложняя управление. Отсутствие универсального протокола обмена токенов также препятствует трансграничной коммерции, где несовпадающие схемы требуют сложных шлюзов перевода, которые раздувают платы за обработку.

Высокие проблемы задержки в архитектурах токен-хранилищ для высокочастотных торговых фирм

Поиски в центральном хранилище добавляют 10-50 миллисекунд к циклам авторизации - неприемлемо для алгоритмических торговых столов, которые оценивают в микросекундах.[3]USPTO, "Patent Application 20170346807 - Tokenization System and Method," uspto.report Физическое расстояние между торговыми двигателями и облачными хранилищами усугубляет задержку, в то время как рукопожатия зашифрованных каналов дополнительно снижают производительность. Хотя безхранилищные модели устраняют это узкое место, миграция влечет за собой криптографическую переархитектуру и строгий контроль изменений, заставляя фирмы откладывать переход в ожидании ясности соотношения затрат и выгод.

Сегментный анализ

По компонентам: услуги масштабируются, поскольку предприятия ищут управляемое выполнение

Решения составили 72% выручки 2024 года, свидетельствуя о фундаментальной роли программного обеспечения платформы на рынке решений токенизации. Профессиональные и управляемые услуги прогнозируется расти с CAGR 20,90%, подкрепляемые скудной внутренней экспертизой и непрерывными обязательствами соответствия, которые благоприятствуют аутсорсингу. Предприятия используют консультационные взаимодействия для картирования потоков данных и снижения воздействия PCI, затем переходят к продолжающимся сервисным контрактам для обслуживания токенов. Фреймворки токенизации как услуги размывают границу между продуктом и услугой, снижая входные барьеры для среднерыночных адаптеров. ИИ-инструменты документации, такие как Marqeta Docs AI, дополнительно ускоряют подключение за счет автоматизации генерации фрагментов кода.

Сегмент решений остается критическим для предприятий, требующих расширяемости в собственные платежные потоки или гибридные локальные развертывания. Дорожные карты функций все чаще встраивают аналитику искусственного интеллекта, которая выявляет паттерны мошенничества в потоке токенов, превращая пассивные контроли в активные движки принятия решений. Поставщики, которые сочетают расширяемые API с аттестацией соответствия, лучше всего позиционированы для блокировки долгоциклических корпоративных счетов.

По режиму развертывания: доминирование облака подтверждает безопасность по схеме "плати по мере использования"

Облако держало 64% выручки 2024 года и сохранит лидерство с CAGR 21,50%, отражая структурное преимущество глобального покрытия точек присутствия и эластичного масштабирования. Интеграции с существующими стеками управления идентификацией и доступом позволяют командам безопасности унифицировать принуждение политик, ускоряя аудиты и подготовку к нарушениям. Расширения граничных вычислений сокращают сетевые переходы, закрывая разрыв в задержке, который когда-то благоприятствовал локальным развертываниям. Дорожные карты пост-квантовой криптографии, размещенные гипермасштабируемыми провайдерами, дополнительно склоняют баланс путем снижения рисков будущих алгоритмических переходов.

Локальные установки сохраняются в отраслях со строгими мандатами резидентности или зависимостями мейнфрейма. Гибридные архитектуры предлагают средний путь, сохраняя локальное хранение ключей при взрывном росте рабочих нагрузок токенизации в облако во время сезонных пиков. По мере созревания фреймворков нулевого доверия даже консервативные секторы могут разгружать некритичные рабочие нагрузки, сжимая локальный след за прогнозный горизонт.

По технике токенизации: безхранилищные архитектуры мигрируют от нишевых к основным

Безхранилищные методы владели 58% выручки 2024 года и демонстрируют сильнейшую траекторию роста с CAGR 23,20%. Генерируя форматосохраняющие токены без центрального хранения, безхранилищные платформы устраняют высокоценную цель взлома и упрощают планирование аварийного восстановления. Участники финансовых рынков ценят времена отклика менее миллисекунды и детерминистическое масштабирование. Команды соответствия приветствуют безхранилищные модели, потому что меньше систем попадает под классификацию чувствительных данных.

Хранилищные подходы сохраняются там, где глубоко встроены устаревшие интеграции и документация соответствия. Некоторые эмитенты сохраняют хранилища для детерминистического картирования токен-к-PAN, требуемого процессами споров бэк-офиса. Тем не менее, спецификации EMVCo 2024 года подкрепляют отраслевой сдвиг к безхранилищным схемам, легитимизируя подход для эмитентов, ранее ограниченных правилами схем.

По области применения: предотвращение мошенничества выходит на центральную сцену

Безопасность платежей составляет 49% трат 2024 года, подкрепляя почти каждый случай использования карта-в-файле на рынке решений токенизации. Предотвращение мошенничества и управление рисками, однако, зарегистрируют CAGR 23,10%, поскольку предприятия вооружают поведенческую аналитику на токенизированных потоках транзакций. ИИ-двигатели, обученные на обогащенных метаданных токенов, доставляют адаптивные риск-скоры, которые минимизируют ложные отклонения без жертвования защитой.

Аутентификация клиентов растет стабильно, поскольку мандаты строгой аутентификации клиентов в Европе и Азии интегрируют токенизированные многофакторные вызовы. Возникающие вертикали - данные здравоохранения, IoT телеметрия и цифровая идентичность - занимают ведро "Прочие", но демонстрируют высокую стратегическую ценность, поскольку они расширяют токенизацию за пределы платежей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: розничная торговля и электронная коммерция опережают БФСУ

Институты БФСУ внесли 28% оборота 2024 года, закрепив свою роль якорных арендаторов для платформ токенизации. Тем не менее розничная торговля и электронная коммерция прогнозируется расширяться с CAGR 22,60%, поскольку омниканальные торговцы встраивают сетевые токены для сшивания внутриприложенческих, онлайн и внутримагазинных путешествий.

Модели BNPL и встроенного оформления заказа усиливают объемы токенов, потому что каждая рассрочка запускает новое событие авторизации, делая автоматизацию жизненного цикла учетных данных критической. Поставщики телекоммуникаций и IT применяют токенизацию к подписочному биллингу и монетизации API, в то время как здравоохранение пилотирует защиту идентификаторов пациентов через наборы данных клинических исследований.

Географический анализ

Северная Америка сгенерировала 39% выручки 2024 года для рынка решений токенизации, закрепленная ранним внедрением облака и строгим режимом соответствия безопасности платежей. Сроки PCI DSS 4.0 сжали циклы обновления, склонив многих поздних адаптеров к управляемым службам токенизации. Насыщение рынка приближается в основных вертикалях кредитных карт, поэтому поставщики поворачиваются к смежным случаям использования, таким как платежи здравоохранения и государственные выплаты.

Азиатско-Тихоокеанский регион задает темп с CAGR 20,40% до 2030 года, катализированный проникновением мобильных кошельков и фондами цифровизации государственного сектора. Проект ASEAN QR Японии и расширение торговцев Alipay+ иллюстрируют, как трансграничные кошельки используют сетевые токены для валютно-агностического расчета. Экосистемы супер-приложений Китая продолжают масштабироваться, требуя сверхвысокопропускных токен-двигателей, способных обрабатывать пиковые торговые фестивали. Унифицированная платежная инфраструктура Индии предлагает плодородную почву для поставщиков токенизации, которые могут адаптироваться к локальным нормам идентичности Aadhaar.

Европа остается стабильным адаптером, балансируя ограничения GDPR с сильными стимулами предотвращения мошенничества. Безхранилищные внедрения резонируют с регуляторами, осторожными к централизованным хранилищам данных, в то время как национальные программы цифрового ID открывают свежие возможности для токенизации гражданских служб.[4]Procivis, "First live implementation of E-ID-compliant digital credentials in Switzerland," procivis.chФрагментированные наборы правил все еще усложняют панъевропейские развертывания, но гармонизация на уровне схем постепенно снижает технические барьеры.

Конкурентная среда

Конкурентная интенсивность умеренная, с устаревшими процессорами, специалистами по кибербезопасности и финтех-новичками, борющимися за долю. Сетевые токенизационные "рельсы", встроенные Visa и Mastercard, дают инкумбентам масштабные преимущества, тем не менее безхранилищные и граничновычислительные пионеры дифференцируются по задержке и настраиваемому риск-скорингу. Сотрудничество Marqeta с Klarna и Affirm иллюстрирует стратегический сдвиг к партнерствам платформ, которые монетизируют токенизированные данные через гибкое рассрочное финансирование. Thales использует контракты государственного цифрового ID для закрепления межвертикального расширения, подтвержденного наградой национального кошелька Маврикия.

Патентные заявки, охватывающие распределенную оркестровку токенов, квантово-безопасные алгоритмы и аудитабельность токенов, подчеркивают гонку технологических вооружений. Более крупные поставщики наслаивают ИИ-управляемую наблюдаемость поверх токен-потоков, обеспечивая предиктивное смягчение рисков и адаптивную ротацию учетных данных. Умеренная фрагментация экосистемы создает место для нишевых специалистов, нацеленных на секторы, такие как здравоохранение или IoT, но устойчивый успех будет зависеть от альянсов совместимости и сертификаций соответствия.

Лидеры отрасли решений токенизации

-

Thales Group

-

Broadcom Inc. (Symantec Enterprise)

-

Visa Inc.

-

Mastercard Inc.

-

Fiserv Inc. (First Data)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Marqeta и Spendesk Financial Services заключили партнерство для расширения процессинга эмитента и токенизированного контроля расходов на 4000 европейских МСП, углубляя позицию Marqeta в нише управления расходами.

- Февраль 2025: Всемирный банк профинансировал цифровое удостоверение личности Fayda в Эфиопии на 350 млн долларов США, встроив токенизацию для защиты учетных данных удостоверений личности и ускорения финансовой инклюзии

- Январь 2025: Thales обеспечил первые совмещенные носимые платежные учетные данные Бельгии через Bancontact, работая как брокер токенов без изменения банковских ядер.

- Декабрь 2024: Mastercard очертил полную токенизацию электронной коммерции к 2030 году, сигнализируя стандартизацию на уровне сети для вытеснения статичного хранения PAN.

Область применения глобального отчета по рынку решений токенизации

Токенизация - это процедура преобразования чувствительных данных в анонимные, нечувствительные "токены", которые могут быть доступны базой данных или внутренней системой без риска подвергнуть их воздействию. Токены сохраняют длину или формат исходных данных, даже если их значения не связаны, позволяя продолжать бизнес-процессы. Исходная чувствительная информация безопасно хранится вне внутренних систем компании. Токенизированные данные неразборчивы и необратимы, в отличие от зашифрованных данных. Это различие критично, поскольку токены могут быть преобразованы обратно в их исходные формы только при наличии дополнительных, независимо хранящихся данных, поскольку нет математической связи между квитанцией и ее фактическим номером. В результате исходные чувствительные данные не будут скомпрометированы, если токенизированная среда будет взломана.

Рынок токенизации сегментирован по типу (решение, услуги), по развертыванию (локально, облако), по отрасли конечного пользователя (розничная торговля и электронная коммерция, транспорт и логистика, БФСУ, IT и телекоммуникации, здравоохранение, правительство, энергетика и коммунальные услуги) и географии. Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Локально |

| Облако |

| Хранилищная токенизация |

| Безхранилищная токенизация |

| Безопасность платежей |

| Аутентификация клиентов |

| Предотвращение мошенничества и управление рисками |

| Управление соответствием и аудитом |

| Прочие |

| БФСУ |

| Розничная торговля и электронная коммерция |

| IT и телекоммуникации |

| Здравоохранение и науки о жизни |

| Транспорт и логистика |

| Правительство и государственный сектор |

| Энергетика и коммунальные услуги |

| Медиа и развлечения |

| Прочие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | ЮАР | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | ||

| Услуги | |||

| По режиму развертывания | Локально | ||

| Облако | |||

| По технике токенизации | Хранилищная токенизация | ||

| Безхранилищная токенизация | |||

| По области применения | Безопасность платежей | ||

| Аутентификация клиентов | |||

| Предотвращение мошенничества и управление рисками | |||

| Управление соответствием и аудитом | |||

| Прочие | |||

| По отрасли конечного пользователя | БФСУ | ||

| Розничная торговля и электронная коммерция | |||

| IT и телекоммуникации | |||

| Здравоохранение и науки о жизни | |||

| Транспорт и логистика | |||

| Правительство и государственный сектор | |||

| Энергетика и коммунальные услуги | |||

| Медиа и развлечения | |||

| Прочие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | ЮАР | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какой прогнозируемый темп роста рынка решений токенизации до 2030 года?

Рынок прогнозируется расти с CAGR 20,07%, продвигаясь с 4,37 млрд долларов США в 2025 году до 10,90 млрд долларов США к 2030 году.

Какой регион будет расширяться быстрее всего на рынке решений токенизации?

Азиатско-Тихоокеанский регион ожидается покажет сильнейший CAGR 20,40% до 2030 года, подпитываемый всплеском мобильных кошельков и поддерживающими государственными программами.

Почему безхранилищные техники токенизации набирают обороты?

Безхранилищные решения устраняют центральные точки хранения, сокращают задержку и упрощают соответствие, что объясняет их CAGR 23,20% и 58% долю выручки 2024 года.

Как PCI DSS 4.0 влияет на корпоративные расходы на токенизацию?

Расширенные правила защиты данных стандарта побуждают фирмы принимать токенизацию для сужения области аудита и снижения расходов на соответствие.

Какую роль играет токенизация на платформах BNPL?

Токены защищают множественные авторизации рассрочек, присущие BNPL, обеспечивая бесшовный потребительский опыт при защите базовых платежных учетных данных.

Какая отраслевая вертикаль за пределами БФСУ ускоряет свое внедрение?

Розничная торговля и электронная коммерция прогнозируется расти с CAGR 22,60%, поскольку омниканальные торговцы интегрируют токенизированное оформление заказа, лояльность и возможности встроенных финансов.

Последнее обновление страницы: