Размер и доля рынка сервисов аутентификации пользователей мобильных устройств

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.03 Миллиардов долларов США |

| Размер Рынка (2030) | 9.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сервисов аутентификации пользователей мобильных устройств от Mordor Intelligence

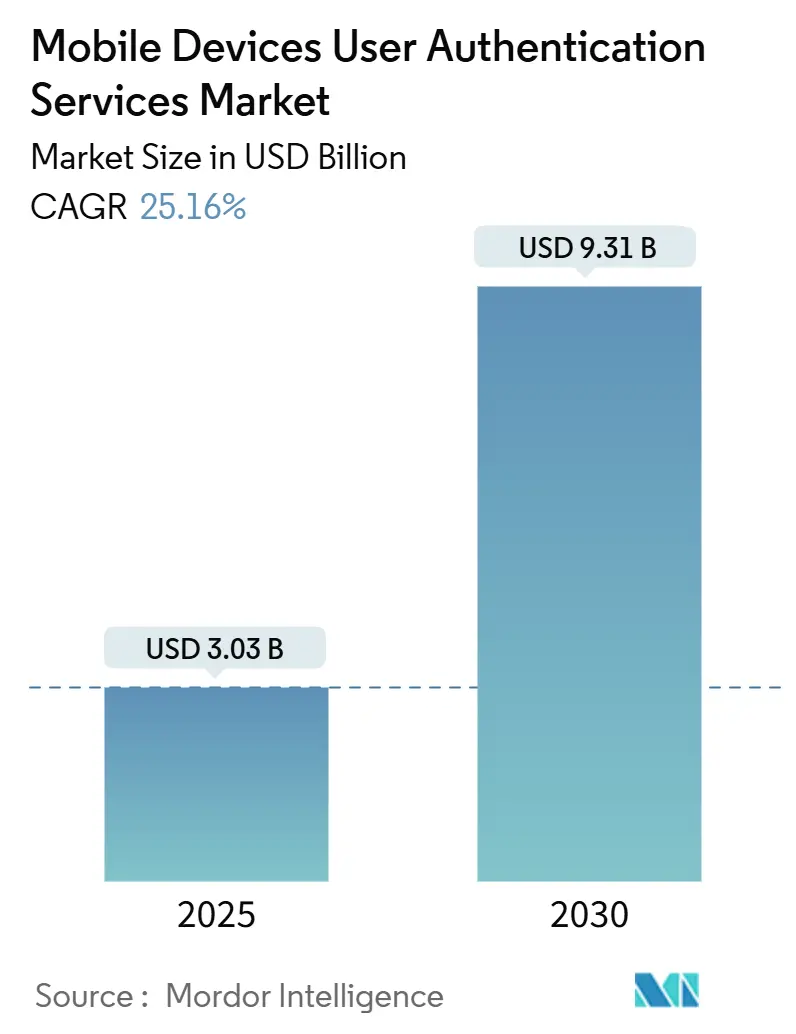

Размер рынка сервисов аутентификации пользователей мобильных устройств оценивается в 3,03 млрд долларов США в 2025 году и планируется достичь 9,31 млрд долларов США к 2030 году, и прогнозируется расширение с CAGR 25,16%. Структурный спрос смещается от паролей к устойчивой к фишингу верификации, что отражается в 550% скачке внедрений passkey в течение 2024 года и ожидаемом 26% CAGR для платформ без паролей в 2025-2030 годах. Усиленный регулятивный контроль - от европейских правил строгой аутентификации клиентов (SCA) до дорожной карты нулевого доверия Министерства обороны США - катализирует многофакторные развертывания, которые удовлетворяют региональные требования соответствия, одновременно повышая планку производительности для поставщиков.[1]U.S. Department of the Air Force, "DAF Enterprise Zero Trust Roadmap," dafcio.af.mil Конкурентные стратегии теперь сосредоточены на интеграции экосистем: платформенные лидеры продвигают широкие идентификационные структуры, в то время как специалисты захватывают растущие ниши в аппаратных ключах, поведенческой аналитике и API операторов. На этом фоне предприятия признают экономические преимущества аутентификации без паролей, при этом JumpCloud сообщает, что биометрия на уровне устройства снижает как накладные расходы на управление учетными данными, так и затраты на нарушения в равной мере.

Ключевые выводы отчета

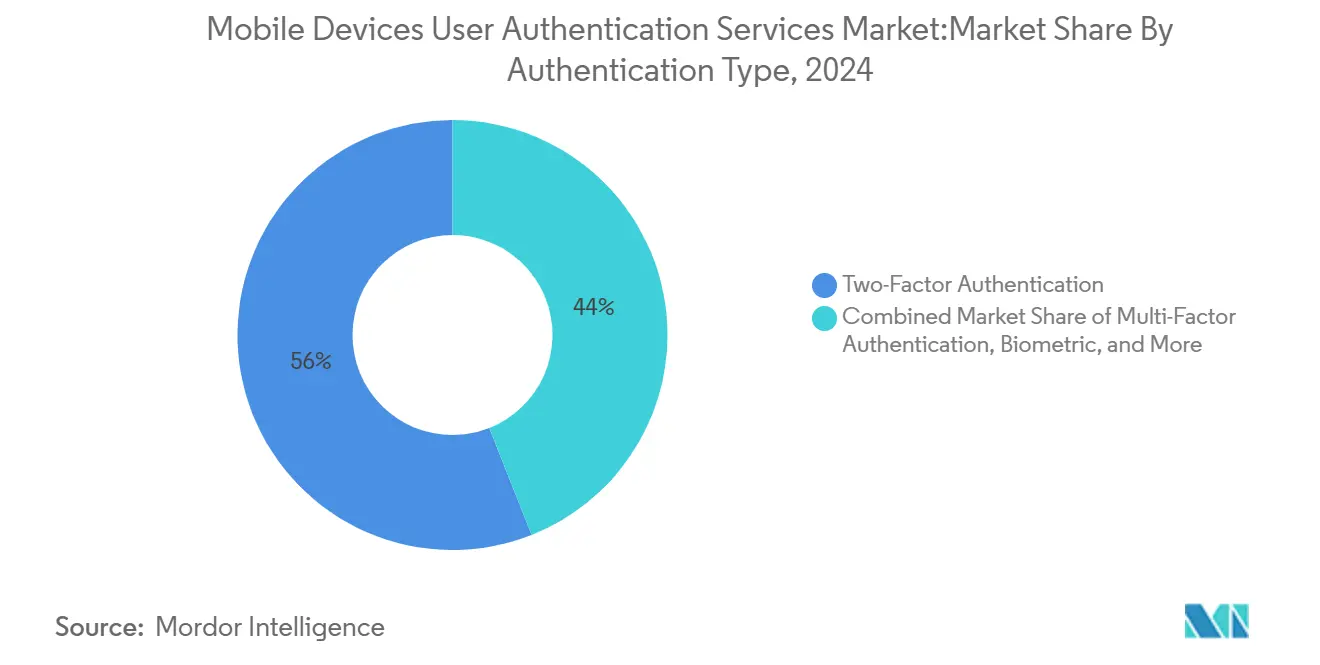

- По типу аутентификации двухфакторная/MFA занимала 56% доли рынка сервисов аутентификации пользователей мобильных устройств в 2024 году, в то время как аутентификация без паролей прогнозируется к росту с CAGR 26% до 2030 года.

- По модели развертывания облачная аутентификация-как-сервис контролировала 60% доли в 2024 году; гибридные модели edge + облако готовы продвигаться с CAGR 23% до 2030 года.

- По каналу аутентификации SMS OTP составляли 45% размера рынка сервисов аутентификации пользователей мобильных устройств в 2024 году, тогда как аутентификация через push-уведомления прогнозируется к росту с CAGR 24% до 2030 года.

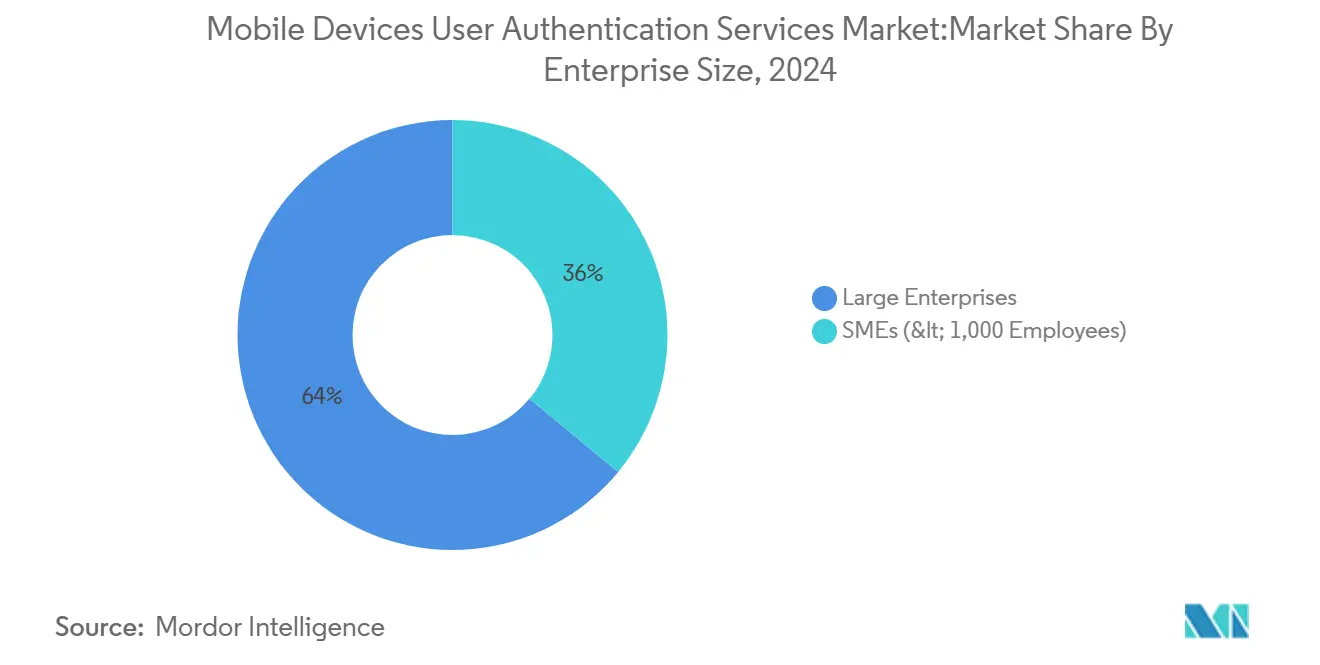

- По размеру предприятия крупные предприятия внесли 64% доли выручки в 2024 году, но сегмент МСП ожидается к ускорению с CAGR 24,5% в течение 2025-2030 годов.

- По конечному пользователю сектор BFSI лидировал с 33,7% долей в 2024 году; здравоохранение и науки о жизни ожидается к регистрации самого быстрого расширения с CAGR 25,3% до 2030 года.

- По географии Северная Америка поддерживала 38% долю в 2024 году, однако Азия прогнозируется к росту с CAGR 28,7% до 2030 года.

Глобальные тренды и инсайты рынка сервисов аутентификации пользователей мобильных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие стандартов без паролей и WebAuthn | +5.8% | Глобально, раннее принятие в Северной Америке и Европе | Средний срок (2-4 года) |

| Всплеск в FinTech и мобильном банкинге (соответствие SCA) | +4.7% | Европа, Северная Америка, рост в Азии | Короткий срок (≤ 2 лет) |

| Проникновение биометрического оборудования в смартфоны среднего класса | +4.2% | Азия (Китай, Индия, АСЕАН-5) | Средний срок (2-4 года) |

| Архитектура корпоративной безопасности с нулевым доверием | +4.9% | Северная Америка, Европа, развитые азиатские экономики | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие стандартов без паролей и WebAuthn в мобильно-ориентированных предприятиях

Семьдесят процентов организаций либо планируют принять, либо уже внедрили аутентификацию без паролей, иллюстрируя, как WebAuthn смещает базовую линию безопасности. Нативная поддержка от платформенных инкумбентов, таких как Microsoft Entra ID, встраивает функциональность passkey непосредственно в аппаратное обеспечение устройства, устраняя риск общих секретов при упрощении пользовательских путей. Потребительская знакомость с passkey выросла до 57% в 2025 году, с 39% тремя годами ранее, сигнализируя о готовности к крупномасштабному переходу.[2]JumpCloud, "Passwordless Authentication Adoption Trends in 2025," jumpcloud.comИмпульс усилится, поскольку банки, авиакомпании и туристические порталы принимают FIDO-совместимые потоки в 2025 году, подтверждая безпарольность как основной контроль для высокоценных мобильных транзакций. Поставщики, способные организовать межплатформенную мобильность учетных данных, готовы завоевать непропорциональную долю на рынке сервисов аутентификации пользователей мобильных устройств.

Всплеск в FinTech и мобильном банкинге (соответствие SCA) стимулирует развертывания MFA

Руководство Европейского банковского управления, исключающее биометрию разблокировки устройства как автономную SCA, ускоряет принятие многофакторной аутентификации, заставляя эмитентов строить слоистую верификацию, которая сочетает биометрию, факторы владения и динамические проверки риска. Ожидаемое предложение PSD3 далее запретит потоки только для мобильных устройств, побуждая банки встраивать внеканальные аутентификаторы. Переток в смежную цифровую торговлю существенен; платформы электронной коммерции, заказа поездок и гиг-работы принимают контроли банковского уровня для удовлетворения потребительского доверия и регулятивного равенства. Эти сходящиеся требования поддерживают двузначный рост на рынке сервисов аутентификации пользователей мобильных устройств в финансовых и квази-финансовых экосистемах.

Проникновение биометрического оборудования смартфонов среднего класса в Азии

Снижение стоимости компонентов позволяет датчикам отпечатков пальцев и 3D-камерам лиц достичь аппаратов среднего уровня, разблокируя программные FIDO-аутентификаторы для сотен миллионов пользователей. Китайские OEM теперь объединяют мультимодальные чипы восприятия, поднимая выручку системы AI-цифровизации у игроков, таких как Beijing Yunji Technology, с CAGR 64,6% с 2020 года.[3]Beijing Yunji Technology, "Prospectus," hkexnews.hkПуть цифровой идентификации Индии, связанной с Aadhaar, и быстрорастущие платежи UPI усиливают спрос на беспрепятственную аутентификацию в масштабе. По мере роста биометрического покрытия поставщики услуг могут вывести из эксплуатации резервное SMS OTP, снижая стоимость при улучшении показателей завершения. Результатом является структурный попутный ветер, который позиционирует Азию как единственный крупнейший инкрементальный пул доходов для рынка сервисов аутентификации пользователей мобильных устройств к 2030 году.

Архитектура корпоративной безопасности с нулевым доверием ускоряет принятие мобильных аутентификаторов

Более 60% предприятий заменяют периметровые VPN на сетевой доступ с нулевым доверием, сдвиг, который возвышает непрерывную верификацию идентичности как первую линию защиты. Однако Enterprise Management Associates обнаруживает, что только 43% явно адресуют латеральное движение, создавая пробелы, которые эксплуатируют злоумышленники. Мобильные аутентификаторы закрывают этот пробел, проверяя целостность сессии каждый раз, когда пользователь получает доступ к микро-сегментированным ресурсам. Крайний срок FY27 Министерства обороны США для устойчивой к фишингу аутентификации устанавливает шаблон, который коммерческие предприятия уже зеркально отражают, закрепляя ускорение рынка в Северной Америке и каскадируя к партнерам по всему миру.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Задержка и сбой SMS OTP в регионах с фрагментированными операторами | −2.3% | Южная Америка, Африка, Юго-Восточная Азия | Короткий срок (≤ 2 лет) |

| Опасения по поводу конфиденциальности биометрических данных под GDPR | −1.8% | Европа с глобальным переливом | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Задержка и сбой SMS OTP в регионах с фрагментированными операторами

Глобальные расходы на SMS OTP превышают 1,6 млрд долларов США, даже несмотря на то, что показатели доставки падают ниже корпоративных порогов на многооператорских рынках, вызывая отказ от корзины и неудачные входы в систему. Регуляторы в Сингапуре, Индии и США стремятся вывести SMS OTP из эксплуатации к 2025 году, усиливая срочность альтернатив. NIST теперь не рекомендует SMS как безопасный фактор, в то время как ведущие биржи, такие как Coinbase, подтверждают, что 95% захватов учетных записей использовали атаки SIM-swap. Переходные затраты могут временно сдерживать малый бизнес, но снижающиеся расходы на push-уведомления и passkey нейтрализуют барьер со временем.

Опасения по поводу конфиденциальности биометрических данных под GDPR

GDPR категоризирует биометрические идентификаторы как чувствительную личную информацию, принуждая к явному согласию и надежным гарантиям. Расходящиеся определения в юрисдикциях АСЕАН усложняют трансграничные внедрения и повышают накладные расходы на соответствие. Меньшие поставщики сталкиваются с непропорциональными юридическими затратами, замедляя инновации. Рыночные лидеры противодействуют, принимая биометрическое сопоставление на устройстве, которое предотвращает хранение на стороне сервера, смягчая риск конфиденциальности и регулятивное воздействие. Гармонизированные рамки, если приняты, могли бы освободить скрытый спрос и поднять траекторию рынка сервисов аутентификации пользователей мобильных устройств.

Сегментный анализ

По типу аутентификации: Безпарольность затмевает устаревшие методы

MFA доминировала в доходах с 56% в 2024 году, отражая раннюю защиту от кражи учетных данных. Безпарольность теперь задает темп роста с CAGR 26%, подпитываемая платформенной поддержкой FIDO и растущей знакомостью с passkey. Размер рынка сервисов аутентификации пользователей мобильных устройств для безпарольных потоков прогнозируется достичь 3,8 млрд долларов США к 2030 году, почти удваивая свою базу 2025 года. Аппаратные ключи безопасности, хотя и нишевые, адресуют потребности высокого обеспечения в телекоме и обороне, расширяясь двузначными темпами по мере улучшения экономики единиц. Поведенческая и пассивная аутентификация добавляют непрерывную верификацию, сокращая пользовательские запросы и выравниваясь с мандатами нулевого доверия. Поставщики, сочетающие аппаратные ключи с невидимыми поведенческими слоями, хорошо позиционированы для захвата корпоративных бюджетов дополнительных продаж.

Отпечатки пальцев, распознавание лица и голосовое сопоставление составляют основную часть биометрического принятия, однако поведенческо-центричные модели растут быстрее, встраиваясь в существующие мобильные SDK. Сопоставление номеров и аналитика репутации устройств снижают усталость от MFA, закрывая путь эксплуатации, который манипулируют злоумышленники. Комбинация этих трендов перепозиционирует рынок сервисов аутентификации пользователей мобильных устройств как enabler seamless цифрового опыта, а не как контрольную точку, усиливая бизнес-кейс для инвестиций на уровне совета директоров

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: Гибридные модели приобретают стратегическую релевантность

Облачная аутентификация-как-сервис обеспечила 60% доходов в 2024 году, движимая быстрыми развертываниями SaaS и преимуществами эластичного масштабирования. Гибридная опция edge-плюс-облако растет с CAGR 23%, поскольку регулируемые отрасли защищают резидентность данных при использовании облачных идентификационных инноваций. Организации, развертывающие гибридную модель доверия Kerberos от Microsoft, демонстрируют снижение задержки и согласованность политик при аутентификации локальных учетных данных Windows Hello через как локальную директорию, так и облачную конечную точку. Доля рынка сервисов аутентификации пользователей мобильных устройств для on-premise архитектур скользит ниже 15% к 2030 году, однако она сохраняется везде, где суверенные мандаты данных остаются строгими.

Гибридное принятие следует миграционным волнам: фирмы сначала поднимают простые веб-нагрузки, затем накладывают облачно-нативные FIDO-брокеры, оставляя наследственные аутентификации мейнфреймов на месте до вывода из эксплуатации. Этот поэтапный переход поддерживает многолетние сервисные доходы для интеграторов и удлиняет среднюю продолжительность контрактов. Поставщики, предлагающие политико-управляемую оркестровку через плоскости доверия, достигают более липких отношений при минимизации риска rip-and-replace для клиентов.

По каналу аутентификации: Push-уведомления вытесняют SMS OTP

SMS OTP все еще обеспечивали 45% транзакций 2024 года из-за повсеместности, но сталкиваются с стремительным спадом, поскольку предприятия сокращают воздействие мошенничества с SIM-swap. Push-аутентификация расширяется с CAGR 24% благодаря зашифрованным внутриприложенческим запросам, которые требуют владения устройством и информированного согласия. Предприятия включают сопоставление номеров, геоданные и контекст транзакций для смягчения атак усталости от MFA. Внутриприложенческие биометрические API, когда-то зарезервированные для премиум банковских приложений, теперь распространяются в розничной торговле, играх и телездравоохранении.

SIM-основанная молчаливая сетевая аутентификация приобретает импульс в Африке и Латинской Америке, эксплуатируя API операторов для верификации легитимности устройства без пользовательского ввода. Стоимостные преимущества над SMS достигают 90%, согласно кейсам Authsignal, освобождая бюджет для инвестиций в факторы более высокого обеспечения. Email OTP и магические ссылки остаются резервами для восстановления учетных записей, а не основными каналами, обеспечивая, что общий трафик-микс сильно наклоняется к приложенческо-центричным методам к 2030 году.

По размеру предприятия: МСП закрывают пробел в безопасности

Крупные предприятия захватили 64% доходов 2024 года на основе бюджетов соответствия и сложных пользовательских поместий. Однако МСП обеспечивают CAGR 24,5%, выигрывая от подписочного ценообразования и готового к использованию развертывания. JumpCloud отмечает, что 68% устройств МСП все еще лишены биометрических возможностей, сигнализируя о взлетной полосе для роста поставщиков, как только аппаратное обеспечение среднего уровня стандартизирует датчики. Индустрия сервисов аутентификации пользователей мобильных устройств ответила моделями pay-as-you-grow и наборами интеграции с низким кодом.

Распространенность BYOD - 90% сотрудников смешивают личные и рабочие устройства - толкает МСП к укреплению идентификационных слоев или риску утечки данных. Облачно-нативные инструменты MFA снижают операционное сопротивление и тикеты сброса пароля, переводя в ощутимый ROI, который советы директоров могут квантифицировать. Следовательно, кривая принятия в меньших фирмах обостряется, сокращая исторический пробел в способностях безопасности между уровнями предприятий.

По конечному пользователю: Здравоохранение опережает традиционных лидеров

BFSI сохранил 33,7% доходов в 2024 году, поддерживаемый давлением PSD2, PCI-DSS и FedNow для усиления верификации платежей. Здравоохранение и науки о жизни теперь опережают все другие секторы с CAGR 25,3%, поскольку оцифрованные медицинские записи и телемедицина расширяют поверхности риска. Предлагаемое обновление правила безопасности HIPAA от июня 2024 года мандатирует многофакторную аутентификацию для электронной защищенной медицинской информации, усиливая технологическую срочность вертикали.[4]Approov. "Injecting Mobile App Security into The HIPAA Healthcare Security Rule.", approov.io

Правительственные агентства встраивают FIDO2 в гражданские порталы, в то время как производство масштабирует аутентификацию на уровне устройства для промышленного IoT. Высшее образование показывает стратегические сдвиги, иллюстрированные предстоящим переходом Гарварда от Duo к Okta для модернизации идентификационных рабочих потоков. Уникальные триггерные точки соответствия каждой вертикали способствуют специализированным предложениям, углубляя сегментацию и давая средним поставщикам возможность дифференцироваться.

Географический анализ

Северная Америка сгенерировала 38% секторальных доходов 2024 года, закрепленная регулятивными катализаторами, такими как модель зрелости нулевого доверия Агентства кибербезопасности и инфраструктурной безопасности, которая отстаивает непрерывную верификацию. Половина американских предприятий уже развернула некоторую форму аутентификации без паролей, создавая референсную базу, которая ускоряет принятие поздними участниками. Присутствие поставщиков плотное, с Microsoft, Okta и Yubico, формирующими стандарты, в то время как нишевые игроки пионерят поведенческую аналитику. Контракты государственного сектора, особенно мандат FY27 Министерства обороны, обеспечивают долгосрочную видимость объемов и стимулируют переливные покупки в смежных гражданских агентствах. Рынок сервисов аутентификации пользователей мобильных устройств, следовательно, остается высококонкурентным, но расширяемым по мере масштабирования программ нулевого доверия.

Азия является самым быстрорастущим театром с CAGR 28,7% до 2030 года, приводимая повсеместностью смартфонов и правительственными схемами цифровой идентификации. Интеграция китайских OEM передовых биометрических датчиков в сочетании с платежной экосистемой Индии, связанной с Aadhaar, создает массивную пропускную способность аутентификации. Рынки АСЕАН-5 добавляют инкрементальный импульс через развертывания электронного правительства и цифрового банкинга, даже несмотря на то, что законодательство о конфиденциальности данных все еще созревает, внедряя как рост, так и сложность. API аутентификации, поддерживаемые операторами, SIM заполняют инфраструктурные пробелы в географиях с низкой пропускной способностью, увеличивая адресуемый спрос для рынка сервисов аутентификации пользователей мобильных устройств при встраивании телекоммуникационных групп глубже в цепочку создания стоимости.

Европа балансирует строгое соответствие GDPR с быстрым принятием SCA. Разъяснение Европейского банковского управления по цифровым кошелькам возвышает многофакторные требования в торговле и устанавливает игровую книгу, которую другие вертикали могут эмулировать. Ожидаемые правила PSD3 запретят потоки только для мобильных устройств, благоприятствуя поставщикам с оркестрационными движками, способными к динамическим пошаговым увеличениям факторов. Северная Европа демонстрирует наивысшее проникновение из-за ранних схем цифровой идентификации, в то время как Великобритания, Германия и Франция публикуют надежный рост по мере созревания рамок Open Banking и eID. Трансграничная гармонизация под предстоящим цифровым идентификационным кошельком ЕС разблокирует новые случаи использования, поддерживая Европу как прибыльный, но тяжелый в соответствии сегмент рынка сервисов аутентификации пользователей мобильных устройств.

Конкурентная среда

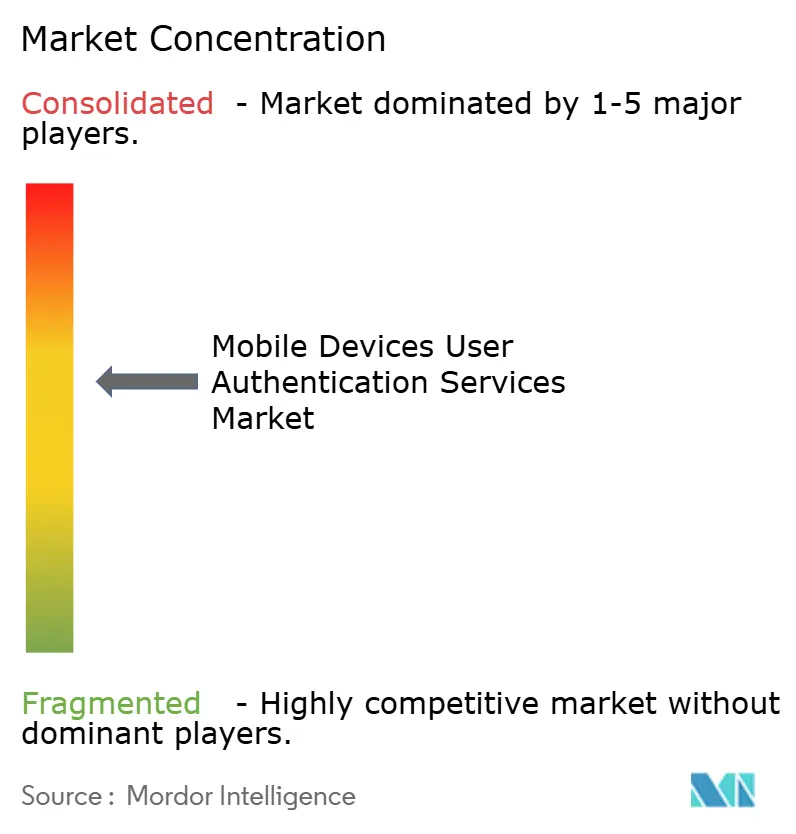

Рынок сервисов аутентификации пользователей мобильных устройств умеренно концентрирован: пятерка ведущих поставщиков контролирует 45-50% доходов, позволяя меньшим инноваторам вырезать прибыльные ниши. Платформенные лидеры, такие как Microsoft и Okta, преследуют горизонтальный масштаб через экосистемные партнерства, встраивая идентичность в продуктивные пакеты и облачные платформы. Thales дифференцируется полностековым подходом, объединяя безопасность платежных карт и управление SIM OTA мобильных устройств наряду с запусками безпарольной 360°, которые подчеркивают ответственную биометрию.

Yubico олицетворяет высокорастущую специализацию, публикуя CAGR 40% с 2020 года, сосредотачиваясь на аппаратных ключах, которые удовлетворяют мандатам устойчивости к фишингу; развертывание 200,000 единиц в T-Mobile валидирует масштабируемость. Fingerprint Cards AB сочетается с Egis Technology для интеграции датчиков в устройства массового рынка, обеспечивая релевантность цепочки поставок. Операторы, такие как Millicom, нацеливаются на Латинскую Америку через M&A в 440 миллионов долларов США, предназначенные для контроля API аутентификации в средах с ограниченной пропускной способностью.

Белое пространство остается в поведенческой биометрии, основанной на риске оркестровке и соответствии-как-коде. Поставщики, инвестирующие в модели AI, которые непрерывно изучают пользовательский контекст, могут обрезать ложные позитивы, сохраняя пользовательский опыт при ужесточении безопасности. Конвергенция аппаратного и программного обеспечения также ускоряется; комбинированный ключ FIDO и физического доступа Swissbit иллюстрирует продуктово-ведомое расширение в среды OT. По мере масштабирования принятия безпарольности интегрируемость решений и опыт разработчика будут диктовать миграцию доли среди инкумбентов и вызывающих.

Лидеры индустрии сервисов аутентификации пользователей мобильных устройств

-

Symantec Corporation

-

Broadcom Inc. (CA Technologies)

-

Cisco Systems Inc. (Duo Security)

-

Microsoft Corporation

-

Okta Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Клиенты Authsignal поэтапно выводят SMS OTP из эксплуатации, переходя на passkey и WhatsApp OTP, сокращая затраты на аутентификацию до 90%.

- Май 2025: Swissbit представляет iShield Key MIFARE, объединяя функции FIDO и смарт-доступа для обслуживания конвергентной IT/OT безопасности.

- Март 2025: rf IDEAS и Datasec выпускают решение мобильных учетных данных, использующее считыватели Bluetooth Low Energy, продвигая бесконтактный контроль доступа.

- Февраль 2025: Bitwarden регистрирует 1,1 миллиона новых внедрений passkey в 2024 году, скачок на 550%, который подчеркивает импульс безпарольности.

Объем отчета по глобальному рынку сервисов аутентификации пользователей мобильных устройств

Аутентификация пользователей мобильных устройств - это система, которая используется для верификации, а также идентификации конечных пользователей. Этот процесс идентификации выполняется несколькими методами, такими как биометрия, пароли и программные токены. Аутентификация пользователей мобильных устройств не только обеспечивает безопасный доступ к чувствительному контенту, но также играет важную роль в формировании и обеспечении различных политик контроля безопасности, процедур, процессных контролей, технологий и контроля доступа в организациях.

| Пароли и PIN-коды |

| Двухфакторная аутентификация |

| Многофакторная аутентификация |

| Биометрическая аутентификация |

| Поведенческая и пассивная аутентификация |

| Основанная на риске / контекстная аутентификация |

| Программные токены и приложения-аутентификаторы |

| Аппаратные ключи безопасности / FIDO токены |

| Облачная аутентификация-как-сервис |

| Локальная |

| Гибридная (Edge + Облако) |

| SMS OTP |

| Push-уведомление |

| Внутриприложенческий биометрический API |

| SIM / Молчаливая мобильная сетевая аутентификация |

| Email OTP / Магическая ссылка |

| МСП (< 1,000 сотрудников) |

| Крупные предприятия |

| BFSI |

| Потребительская электроника и электронная коммерция |

| Правительство и государственный сектор |

| Телекоммуникации и IT-услуги |

| Здравоохранение и науки о жизни |

| Производство и промышленный IoT |

| Образование и электронное обучение |

| Путешествия и гостеприимство |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Северные страны | Швеция |

| Норвегия | ||

| Финляндия | ||

| Германия | ||

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| APAC | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН-5 | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальные APAC | ||

| Ближний Восток | GCC | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По типу аутентификации | Пароли и PIN-коды | ||

| Двухфакторная аутентификация | |||

| Многофакторная аутентификация | |||

| Биометрическая аутентификация | |||

| Поведенческая и пассивная аутентификация | |||

| Основанная на риске / контекстная аутентификация | |||

| Программные токены и приложения-аутентификаторы | |||

| Аппаратные ключи безопасности / FIDO токены | |||

| По модели развертывания | Облачная аутентификация-как-сервис | ||

| Локальная | |||

| Гибридная (Edge + Облако) | |||

| По каналу аутентификации | SMS OTP | ||

| Push-уведомление | |||

| Внутриприложенческий биометрический API | |||

| SIM / Молчаливая мобильная сетевая аутентификация | |||

| Email OTP / Магическая ссылка | |||

| По размеру предприятия | МСП (< 1,000 сотрудников) | ||

| Крупные предприятия | |||

| По конечному пользователю | BFSI | ||

| Потребительская электроника и электронная коммерция | |||

| Правительство и государственный сектор | |||

| Телекоммуникации и IT-услуги | |||

| Здравоохранение и науки о жизни | |||

| Производство и промышленный IoT | |||

| Образование и электронное обучение | |||

| Путешествия и гостеприимство | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Северные страны | Швеция | |

| Норвегия | |||

| Финляндия | |||

| Германия | |||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| APAC | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН-5 | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальные APAC | |||

| Ближний Восток | GCC | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка сервисов аутентификации пользователей мобильных устройств?

Рынок оценивается в 3,03 млрд долларов США в 2025 году и прогнозируется достичь 9,31 млрд долларов США к 2030 году.

Как быстро ожидается рост рынка?

Сектор прогнозируется к расширению с CAGR 25,16% в течение 2025-2030 годов, движимый принятием безпарольности, программами нулевого доверия и более строгими регулациями.

Какой метод аутентификации показывает самый сильный импульс роста?

Аутентификация без паролей продвигается с CAGR 26% и поддерживается растущей знакомостью с passkey и нативной поддержкой WebAuthn в основных операционных системах.

Какой регион будет показывать наивысший темп роста до 2030 года?

Азия лидирует с CAGR 28,7%, питаемая биометрическим оборудованием в смартфонах среднего класса и государственными инициативами цифровой идентификации.

Почему предприятия поэтапно выводят SMS OTP из эксплуатации?

Мошенничество с SIM-swap и низкие показатели доставки побуждают организации переходить на push-уведомления, passkey и API операторов, снижая затраты на аутентификацию до 90%.

Какую модель развертывания регулируемые отрасли принимают быстрее всего?

Гибридные архитектуры edge-плюс-облако растут с CAGR 23%, потому что они балансируют требования суверенитета данных с облачной гибкостью и сниженной задержкой.

Последнее обновление страницы: