Размер и доля рынка синтез-газа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 290.91 Миллион метрических нормальных кубических метров в час |

| Объем Рынка (2030) | 500.21 Миллион метрических нормальных кубических метров в час |

| Темп роста (2025 - 2030) | 11.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синтез-газа от Mordor Intelligence

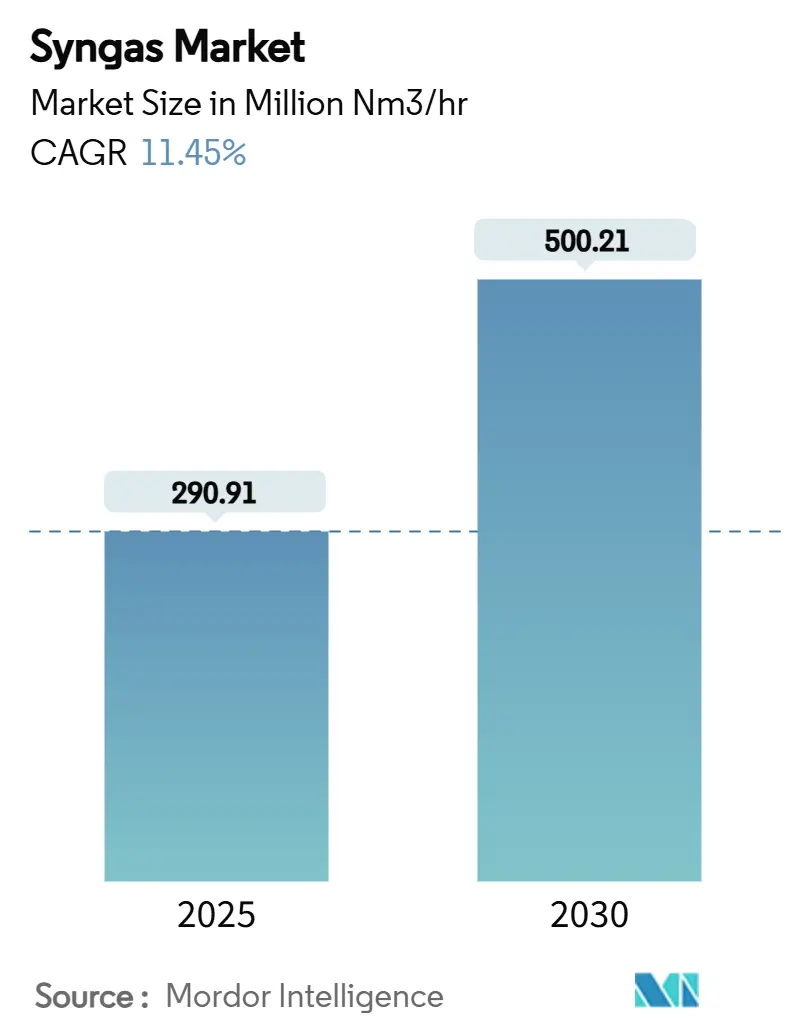

Размер рынка синтез-газа оценивается в 290,91 миллиона метрических нормальных кубических метров в час (млн нм³/ч) в 2025 году и, как ожидается, достигнет 500,21 миллиона метрических нормальных кубических метров в час (млн нм³/ч) к 2030 году при CAGR 11,45% в течение прогнозируемого периода (2025-2030). Это расширение основывается на широком внедрении комплексов метанол-олефины, новых мощностях по аммиаку в регионах с продовольственной безопасностью и обязательных целях декарбонизации авиационного топлива, которые масштабируют инвестиции в технологии power-to-liquids. Природный газ сохраняет преимущество по стоимости в паровой конверсии, одновременно обеспечивая производство голубого водорода, что поддерживает спрос на низкоуглеродный синтез-газ. Газификация угля продолжается в Китае из-за проверенной инфраструктуры, однако регуляторы теперь требуют более высокой эффективности и улавливания углерода, что повышает общую стоимость проекта. Поточные газификаторы доминируют в крупнообъемных химических хабах, а конфигурации с кипящим слоем получают предпочтение там, где доступны биомасса и муниципальные отходы в качестве сырья. Конкурентная интенсивность углубляется, поскольку лицензиары технологий формируют альянсы, объединяющие газификацию, конверсию и улавливание углерода в комплексные решения под ключ, позиционируя рынок синтез-газа для многорегионального роста до 2030 года.

Ключевые выводы отчета

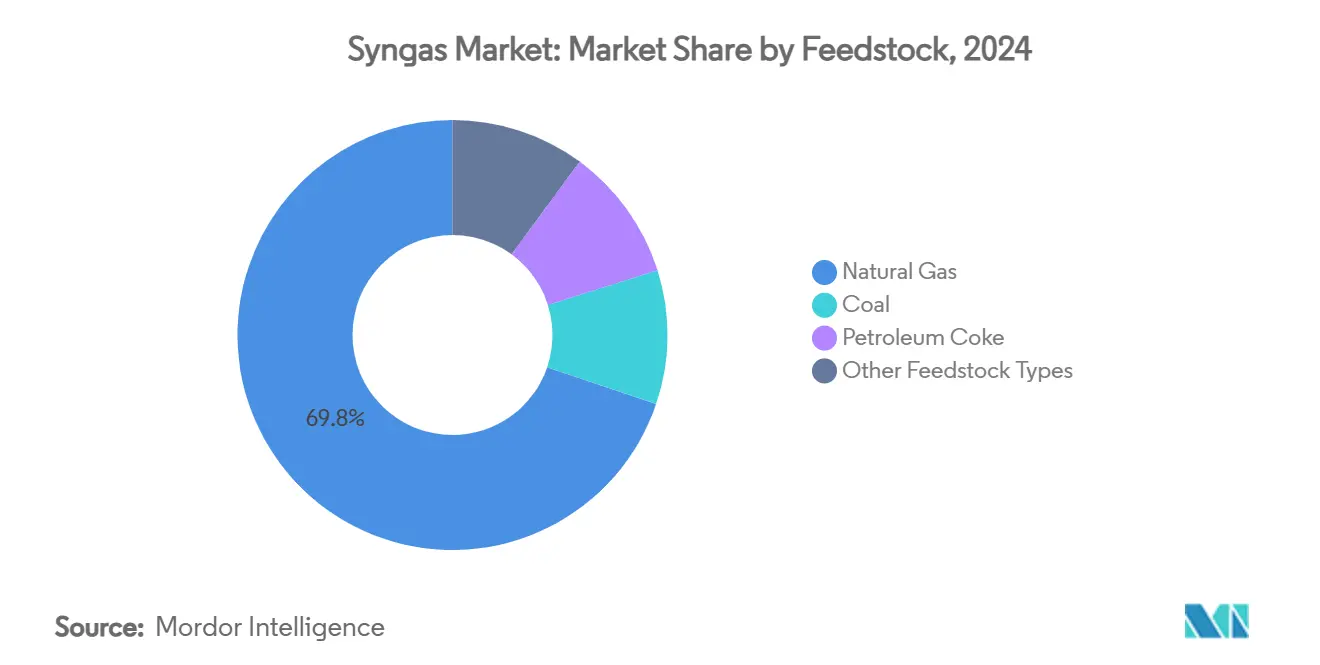

- По сырью природный газ занимал 69,80% доли рынка синтез-газа в 2024 году, в то время как применения синтетического природного газа, ориентированные на возобновляемые источники, прогнозируются с самым быстрым CAGR 19,45% до 2030 года.

- По технологиям газификация составляла 54,85% доходов 2024 года, однако паровая конверсия прогнозируется с расширением при CAGR 12,94% до 2030 года.

- По типу газификатора поточные газификаторы лидировали с 41,67% установленной мощности в 2024 году, в то время как системы с кипящим слоем готовы зафиксировать CAGR 13,82% до 2030 года.

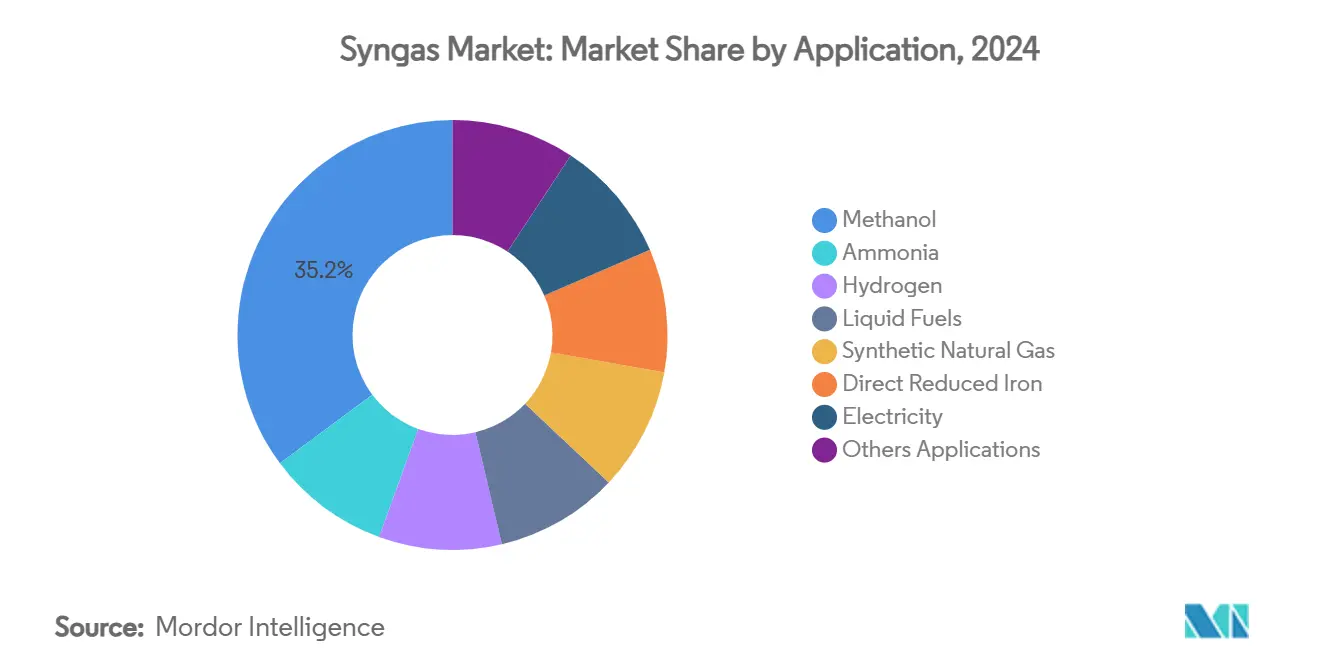

- По применению метанольные применения захватили 35,18% объема в 2024 году, но синтетический природный газ позиционируется для самого быстрого CAGR 19,45% до 2030 года.

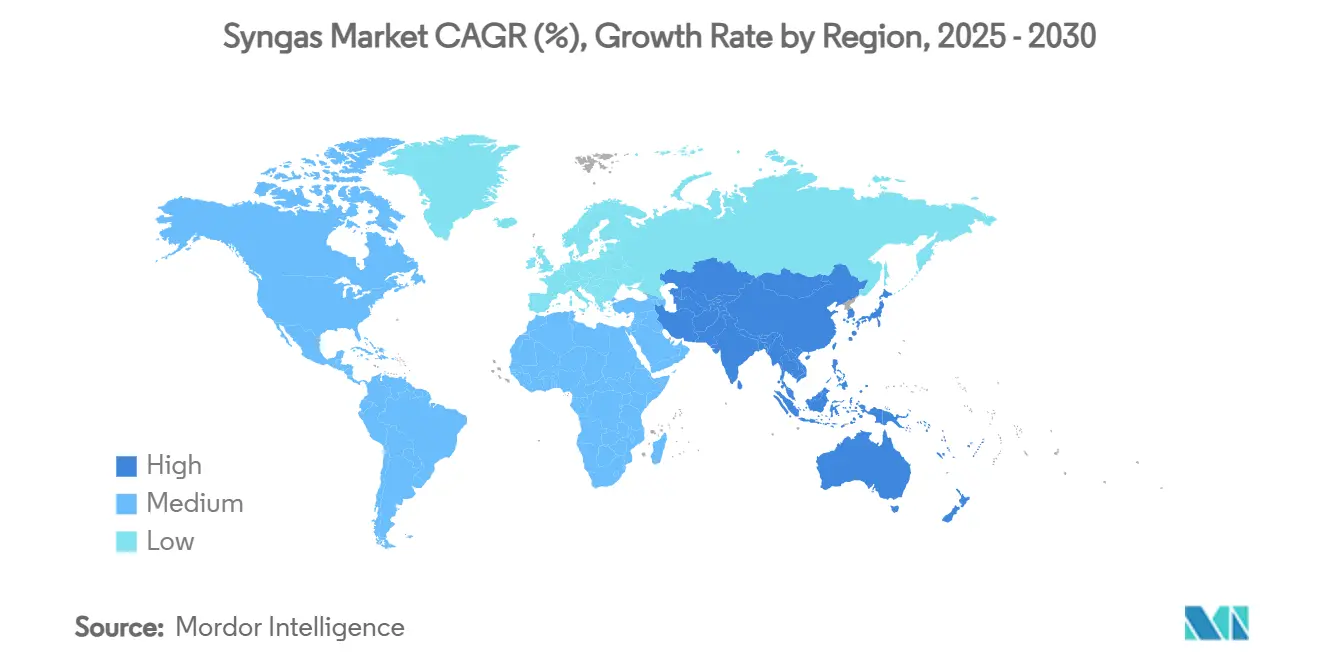

- По географии Азиатско-Тихоокеанский регион контролировал 59,56% спроса 2024 года и прогнозируется с самым быстрым CAGR 13,75% до 2030 года.

Глобальные тенденции и аналитика рынка синтез-газа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на комплексы метанол-олефины (MTO) в Китае | +2.8% | Китай с распространением на АТЭС | Среднесрочный (2-4 года) |

| Добавление мощностей удобрений в Южной Азии и Африке | +2.1% | Южная Азия, Африка с глобальными эффектами цепи поставок | Долгосрочный (≥ 4 года) |

| Строгие нормы выбросов, стимулирующие проекты уголь-газ | +1.9% | Глобально, концентрировано в развитых рынках | Долгосрочный (≥ 4 года) |

| Мандаты на углерод-нейтральное авиационное топливо (Power-to-Liquids) | +1.4% | Европа, Северная Америка, расширение глобально | Среднесрочный (2-4 года) |

| Газификация твердых муниципальных отходов для водорода сетевого масштаба | +1.2% | Развитые рынки, городские центры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на комплексы метанол-олефины (MTO) в Китае

Нефтехимическая промышленность Китая смещается от нефтепереработки, ориентированной на бензин, к производству химических веществ с более высокой добавленной стоимостью. Завершение строительства завода DMTO-III мощностью 3,6 миллиона тонн в год компанией Ningxia Coal Industry, инвестиция в размере 11,8 миллиардов юаней, демонстрирует уверенность в маршруте MTO. Проект экономит сырой уголь и природный газ, одновременно сокращая выбросы CO₂, подчеркивая более широкий национальный поворот к монетизации угля через химикаты, а не топливо. Мощность MTO требует около 2,8 тонн синтез-газа для получения 1 тонны эквивалента этилена, поэтому синтез-газ становится лимитирующим реагентом для дополнительного выпуска олефинов. Усовершенствованный каталитический пиролиз от SINOPEC повышает выход легких олефинов и дополнительно снижает выбросы. По мере созревания интегрированных комплексов сырая нефть-химикаты они открывают гибкость, которая смягчает маржу во время колебаний спроса, создавая устойчивый рост рынка синтез-газа.

Добавление мощностей удобрений в Южной Азии и Африке

Приоритеты продовольственной безопасности и рост населения стимулируют крупные аммиачные проекты, которые интенсифицируют спрос на синтез-газ. AM Green Ammonia приняла окончательное инвестиционное решение по заводу зеленого аммиака мощностью 1 миллион тонн в Какинаде и нацелена на 5 миллионов тонн в год к 2030 году[1]AM Green, "Kakinada Green Ammonia Project," am-green.com. Проект имеет предварительную сертификацию согласно правилам ЕС RFNBO, сигнализируя стратегическое намерение захватить премиальные европейские закупки. Глобальное потребление аммиака прогнозируется к росту с 201 миллиона тонн в 2024 году до 310 миллионов тонн к 2040 году, при этом основная часть по-прежнему направляется на мочевинные удобрения. Perdaman выбрала SynCOR от Topsoe для завода мощностью 3500 метрических тонн в день, достигая экономии масштаба, которая снижает удельные затраты и повышает эффективность использования синтез-газа. Такие гигамасштабные проекты концентрируют требования к синтез-газу в меньшем количестве хабов, усиливая региональные всплески спроса и стимулируя поддерживающую инфраструктуру.

Строгие нормы выбросов, стимулирующие проекты уголь-газ

Законодательство о выбросах ускоряет конверсию угольных электростанций в интегрированный комбинированный цикл газификации. IGCC удаляет более 95% ртути при незначительном увеличении стоимости и упрощает обработку загрязняющих веществ, поскольку виды присутствуют в концентрированном синтез-газе, а не в разбавленном дымовом газе. Разработка сланца Jafurah компанией Saudi Aramco стоимостью 25 миллиардов долларов США намерена увеличить продажи газа на 60% до 2030 года, одновременно поддерживая близкое к нулю рутинное сжигание на факеле. Национальная Master Gas System добавит 3,15 миллиарда кубических футов в день к 2028 году, укрепляя доступность синтез-газа для внутренней энергетики и химикатов. Каталитическая паровая газификация NETL работает с паром вместо кислорода, производя свободный от азота, богатый водородом синтез-газ с меньшими затратами и тепловой эффективностью >80%, что повышает прибыльность проекта. В совокупности эти меры повышают базовый уровень для экологически совместимого принятия рынка синтез-газа.

Мандаты на углерод-нейтральное авиационное топливо (Power-to-Liquids)

Обязательные мандаты на устойчивое авиационное топливо в Европе и Великобритании создают регулируемые закупки для синтетического керосина. Великобритания потребует 2% SAF в 2025 году, 10% к 2030 году и 22% к 2040 году, включая явные цели для объемов power-to-liquid. Дорожная карта PtL Германии предусматривает 200 000 тонн электронного керосина ежегодно в 2030 году, обеспечивая круглогодичный спрос. Технологический институт Карлсруэ интегрировал со-электролиз с Фишера-Тропша для генерации синтез-газа из CO₂ и воды с 85% восстановлением электрической энергии. DG Fuels приняла технологию FT от Johnson Matthey и bp для завода в Луизиане, предназначенного для получения 600 000 тонн в год из отходов биомассы. Эти примеры подчеркивают, как авиационная политика закрепляет долгосрочные закупки синтез-газа, тем самым укрепляя строительство новых производственных единиц на рынке синтез-газа.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения США-ЕС на российское газификационное оборудование | -1.6% | Европа и Северная Америка | Краткосрочный (≤ 2 года) |

| Волатильность цен на угольное и природно-газовое сырье | -1.8% | Развивающиеся и развитые рынки | Краткосрочный (≤ 2 года) |

| Ограниченная банковская способность проектов газификации биомассы | -1.1% | Европа и Северная Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения США-ЕС на российское газификационное оборудование

Санкции ужесточили экспортное лицензирование нефтегазового оборудования в Россию, охватывая газификаторы и вспомогательные системы, критически важные для производства синтез-газа. Департамент торговли США применяет презумпцию отказа для большинства заявлений, в то время как 14-й пакет ЕС запрещает инвестиции в российские СПГ-проекты, находящиеся в стадии строительства. Более 180 судов сталкиваются с запретом из-за незаконных практик доставки, которые включают поставки технологий синтез-газа. Европейские разработчики теперь навигируют более длительные циклы закупок и премиальное ценообразование для получения нероссийского оборудования, задерживая графики ввода в эксплуатацию. Финансовые институты включают эти геополитические риски в кредитные условия, повышая стоимость долга для проектов, подверженных ограниченным поставщикам. В результате рынок синтез-газа сталкивается с краткосрочными неудачами, пока альтернативные цепи поставок не стабилизируются.

Волатильность цен на угольное и природно-газовое сырье

Фьючерсы на природный газ на 2025 год остаются повышенными на уровне 13 долларов США за MMBtu, выше пороговых значений доступности на чувствительных к ценам азиатских рынках. Напряженные газовые условия могут стимулировать переход на уголь, однако цены на углерод в ЕС делают газификацию угля менее привлекательной несмотря на преимущества спреда сырья. Тихоокеанские угольные индексы все больше следуют бенчмаркам СПГ, осложняя хеджирование для двухтопливных заводов синтез-газа. Производители должны управлять маржинальной экспозицией через долгосрочные контракты на закупку и топливные коллары, что ограничивает гибкость. Постоянная волатильность подрывает доверие кредиторов, особенно для автономных газификаторов биомассы или отходов, которые не могут смешивать более дешевые топлива. Такая неопределенность вычитает до 1,8 процентных пункта из общего CAGR на рынке синтез-газа.

Сегментный анализ

По сырью: доминирование природного газа сталкивается с давлением возобновляемых источников

Природный газ сгенерировал 69,80% доли рынка синтез-газа в 2024 году, отражая широко распространенную инфраструктуру паровой конверсии и конкурентоспособно ценовые поставки. Прогнозируется, что сегмент покажет CAGR 16,62% до 2030 года, самый высокий среди всех видов сырья, движимый инвестициями в голубой водород, которые встраивают улавливание углерода в существующие объекты. Операторы, такие как ExxonMobil, планируют удалить 98% CO₂ из потоков конверсии в комплексе Baytown, подчеркивая потенциал декарбонизации. Интеграция с хабами секвестрации и трубопроводами водорода снижает дополнительные логистические расходы и поддерживает импульс роста. Размер рынка синтез-газа для сырья природного газа прогнозируется к быстрому расширению, поскольку нефтехимические производители переходят к молекулам с более низким содержанием углерода.

Уголь остается структурно важным, особенно в Китае, где внутренние запасы обеспечивают энергетическую безопасность и ценовую определенность. Регулятивные мандаты заставляют к более высоким эффективностям холодного газа и улавливанию углерода, что повышает капитальные расходы, но улучшает экологические характеристики. Газификация нефтяного кокса решает проблему валоризации отходов нефтепереработки, позволяя операторам монетизировать высокосернистые потоки и сокращать обязательства по утилизации. Возобновляемое сырье, возглавляемое твердыми муниципальными отходами и сельскохозяйственными остатками, в настоящее время представляет небольшую долю, но зарабатывает кредиты в рамках стандартов низкоуглеродного топлива. По мере созревания технологии ожидания более широкого микса сырья удерживают долгосрочных инвесторов вовлеченными в рынок синтез-газа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: паровая конверсия ускоряется через низкоуглеродную интеграцию

Технологии газификации обеспечили 54,85% доходов 2024 года, однако паровая конверсия ожидается к расширению с CAGR 12,94% до 2030 года, отражая её адаптируемость к путям голубого водорода. Паровые реформеры достигают тепловых эффективностей выше 80% при дополнении утилизацией отработанного тепла, а вставка улавливания углерода снижает жизненные выбросы достаточно для получения премиальных контрактов на закупку. Проекты возобновляемого водорода Air Liquide демонстрируют, как переработанные биогенные побочные продукты могут заменить ископаемые углеводороды в сырье реформера, сокращая интенсивность выбросов без основных изменений оборудования. Инновации в автотермической конверсии дополнительно снижают потребность в кислороде, тем самым снижая коммунальные расходы и капитальные затраты.

Газификация сохраняет преимущество в гибкости сырья, обрабатывая уголь, нефтекокс и биомассу в пределах одного семейства реакторов. Поточные и кипящие газификаторы оптимизируют для более высокой пропускной способности или вариабельности сырья соответственно. Каталитическая паровая газификация NETL исключает разбавление азотом, работая только с паром, повышая чистоту продукта для синтеза аммиака или Фишера-Тропша. Гибридные подходы, такие как технология горячего кислорода Linde, комбинируют конверсию и газификацию, превращая остаточные смолы в дополнительный синтез-газ и повышая общий выход. Эти непрерывные улучшения поддерживают газификацию конкурентоспособной даже при том, что паровая конверсия получает низкоуглеродный импульс, обеспечивая разнообразное принятие технологий на рынке синтез-газа.

По типу газификатора: инновации кипящего слоя движут рыночной динамикой

Поточные газификаторы составили 41,67% мощности в 2024 году, предпочтительные в крупных метанольных и аммиачных комплексах, где высокая конверсия углерода компенсирует более высокую капитальную стоимость. Они работают выше 1400°C, производя свободный от смол синтез-газ, идеальный для нисходящего катализа. Текущие обновления в огнеупорных материалах продвигают операционные кампании за пределы трех лет, снижая время обслуживания.

Газификаторы кипящего слоя, прогнозируемые к достижению CAGR 13,82% до 2030 года, приносят превосходную гибкость сырья и модульные масштабы, подходящие для распределенной генерации. Барботирующие и циркулирующие версии обрабатывают биомассу, топливо, полученное из отказов, и низкосортный уголь без обширной предварительной обработки. Многоступенчатое обновление неподвижного слоя Fraunhofer достигает 81,3% эффективности холодного газа из богатого золой осадка сточных вод, иллюстрируя нишевые улучшения, которые расширяют применимость. Установки неподвижного слоя продолжают обслуживать удаленные операции, которые лишены сложной поддержки обслуживания. В совокупности разнообразие газификаторов обеспечивает конечным пользователям возможность адаптировать проекты заводов к местным условиям сырья и закупки, поддерживая устойчивое расширение рынка синтез-газа.

По применению: синтетический природный газ появляется как лидер роста

Метанол сохранил 35,18% объемной доли в 2024 году из-за своей укоренившейся роли в формальдегидных, уксусной кислоте и цепочках MTO. Консолидационные движения, такие как приобретение Methanex метанольного бизнеса OCI Global за 2,05 миллиарда долларов США, подчеркивают стратегическую ценность в масштабе и глобальной логистике. Спрос на электронный метанол от морского судоходства ускоряется, потому что регулирования Международной морской организации благоприятствуют топливам без серы.

Применения синтетического природного газа готовы показать ведущий на рынке CAGR 19,45% до 2030 года, поскольку страны преследуют энергетическую безопасность и стабильность сети. Заводы SNG конвертируют избыточную возобновляемую энергию в хранимый метан, балансируя сезонные колебания спроса. Аммиак остается тяжеловесным потребителем синтез-газа, с CF Industries и Mitsui, планирующими совместное предприятие голубого аммиака на 1,4 миллиона тонн, которое будет соединять автотермическую конверсию с улавливанием углерода. Водород для промышленной декарбонизации, особенно прямо восстановленного железа в стали, также быстро масштабируется. Жидкости Фишера-Тропша соответствуют целям устойчивой авиации, в то время как турбины, работающие на синтез-газе, обеспечивают твердую мощность, которая дополняет переменные возобновляемые источники. Рынок синтез-газа поэтому растет на множественных практических применениях, которые все требуют надежного синтез-газа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 59,56% спроса 2024 года и прогнозируется к регистрации CAGR 13,75% до 2030 года, самого высокого среди регионов. Массивная угольно-химическая база Китая расширяется далее с установкой DMTO-III компанией Ningxia Coal Industry стоимостью 11,8 миллиарда юаней, обеспечивая огромное притяжение восходящего синтез-газа. Национальная миссия зеленого водорода Индии поддерживает проекты, такие как AM Green Ammonia, нацеливаясь на 5 миллионов тонн экспортно-ориентированной мощности к 2030 году. Юго-восточные азиатские страны добавляют распределенные газификаторы для конверсии сельскохозяйственных остатков в энергию и промежуточные продукты удобрений, тем самым сокращая счета за импорт. Эти активности закрепляют рынок синтез-газа в регионе и способствуют специализированным инженерным хабам.

Северная Америка использует низкостоимостный сланцевый газ и щедрые стимулы улавливания углерода. Комплекс Air Products в Луизиане стоимостью 4,5 миллиарда долларов США будет поставлять 750 миллионов кубических футов в день голубого водорода и секвестрировать 5 миллионов тонн CO₂ ежегодно, интегрируясь с 700 милями трубопровода. Объект Path2Zero компании Linde в Альберте инвестирует более 2 миллиардов долларов США для комбинирования автотермической конверсии с CCS, укрепляя континентальную устойчивость поставок[2]Linde, "Path2Zero Alberta Hydrogen," linde.com. Канадские провинции позиционируют себя как экспортные ворота для аммония и метанола в Азию, дополнительно встраивая рынок синтез-газа в транс-тихоокеанскую торговлю.

Европа продвигает возобновляемые пути. Air Liquide и её партнеры разрабатывают 450 МВт электролизеров в Роттердаме и Зеландии, коллективно производя 53 000 тонн зеленого водорода ежегодно. Законодательные обязательства по SAF создают гарантированные закупки для заводов power-to-liquid в Германии и Нидерландах, повышая капитальную уверенность. Ближний Восток и Африка извлекают выгоду из обильного природного газа и установленных нефтехимических портов, с расширением Aramco, добавляющим 3,15 миллиарда кубических футов в день к 2028 году. Потенциал Южной Америки появляется через предприятие зеленого аммиака Volta в Чили стоимостью 2,5 миллиарда долларов США. Географическое распространение подчеркивает, как рынок синтез-газа процветает в разнообразных политических и ресурсных условиях.

Конкурентная среда

Рынок синтез-газа показывает умеренную концентрацию, закрепленную глобальными поставщиками промышленных газов, лицензиарами технологий и энергетическими мажорами, которые часто сотрудничают. Air Products и Topsoe сформировали всемирный альянс, комбинирующий газификацию с автотермической конверсией, позволяя одному поставщику доставлять проекты метанола и аммиака. Johnson Matthey и Thyssenkrupp Uhde интегрируют технологию голубого аммиака, нацеливаясь на возможность в 200 миллиардов долларов США к 2050 году. Такие партнерства объединяют катализаторы, реакторы и установки улавливания, улучшая банкабельность и ускоряя принятие.

Гиганты промышленных газов диверсифицируются в платформы синтез-газа, агностичные к сырью. Air Liquide инвестирует в возобновляемый водород, в то время как Linde улучшает выходы газификаторов через собственные кислородные технологии. Фирмы инженерии, снабжения и строительства входят в лицензионные предприятия для обеспечения повторяющихся продаж катализаторов и услуг цифровой оптимизации. Патентная активность растет, иллюстрируемая системой эндотермической газификации с замкнутым контуром на электричестве, которая обрабатывает уголь, биомассу и резину с чистым положительным энергетическим балансом, потенциально вызывая вызов действующим высокотемпературным дизайнам. Стартапы, такие как MAIRE, преследуют модели циркулярной экономики, которые конвертируют отходы пластика в синтез-газ и химическое сырье, добавляя конкурентное давление.

Доступ к недорогому хранению CO₂, надежному сырью и твердым контрактам на закупку остается решающим преимуществом. Компании, встроенные в регионы с сетями трубопроводов и акреажем секвестрации, достигают более низких доставленных затрат CO₂, что улучшает маржу голубого синтез-газа. Лицензиары технологий, держащие референсы для заводов выше 3000 тонн в день, командуют премиальными сборами, поскольку масштаб снижает удельные затраты. Правительства, субсидирующие электролизеры, изменяют конкурентную динамику, давая первопроходцам привлекательные соглашения о покупке энергии. В целом соперничество интенсифицируется, но остается сбалансированным масштабом и сложностью инвестиций в синтез-газ.

Лидеры индустрии синтез-газа

-

Air Liquide

-

Linde plc

-

Shell plc

-

Topsoe A/S

-

Air Products and Chemicals, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Air Liquide объявила о двух крупномасштабных проектах электролизеров в Европе с общей мощностью 450 МВт. Компания инвестировала свыше 1 миллиарда евро для производства 53 000 тонн возобновляемого водорода ежегодно. Эти проекты поддерживают европейские цели декарбонизации и демонстрируют фокус компании на производстве возобновляемого синтез-газа.

- Сентябрь 2023: BASF начала строительство своего завода синтез-газа на объекте Verbund в Чжанцзяне, Китай. Завод включает процессные инновации для сокращения выбросов углерода по сравнению с обычными объектами синтез-газа, соответствуя целям устойчивости BASF. Производственные методы завода будут преимущественно использовать отходящий газ CO2, побочный продукт от обработки оксида этилена, и избыточный топливный газ от операций парового крекинга для производства синтез-газа.

Область глобального отчета о рынке синтез-газа

Синтез-газ - это газовая смесь, содержащая главным образом водород и монооксид углерода, в основном производимая из паровой конверсии и газификации. Он может быть использован для производства химикатов, таких как аммиак, уксусная кислота, бутанол, метанол и диметиловый эфир. Сегмент удобрений в основном потребляет аммиак, а метанол и диметиловый эфир могут использоваться как топливо.

Рынок синтез-газа сегментирован по сырью, технологии, типу газификатора, применению и географии. По сырью рынок сегментирован на нефтекокс, уголь, природный газ и другие типы сырья. По технологии рынок сегментирован на паровую конверсию и газификацию. По типу газификатора рынок сегментирован на неподвижный слой, поточный и кипящий слой. По применению рынок сегментирован на метанол, аммиак, водород, жидкие топлива, прямо восстановленное железо, синтетический природный газ, электричество и другие применения. Отчет также охватывает размер рынка и прогнозы для синтез-газа в 12 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы были выполнены на основе объема мощности (миллион метрических нормальных кубических метров в час (млн нм³/ч)).

| Уголь |

| Природный газ |

| Нефтяной кокс |

| Другие типы сырья |

| Паровая конверсия |

| Газификация |

| Неподвижный слой |

| Кипящий слой |

| Поточный |

| Метанол |

| Аммиак |

| Водород |

| Жидкие топлива |

| Синтетический природный газ |

| Прямо восстановленное железо |

| Электричество |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Тринидад и Тобаго | |

| Европа | Россия |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Венесуэла | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Катар | |

| Южная Африка | |

| Иран | |

| Остальная часть Ближнего Востока и Африки |

| По сырью | Уголь | |

| Природный газ | ||

| Нефтяной кокс | ||

| Другие типы сырья | ||

| По технологии | Паровая конверсия | |

| Газификация | ||

| По типу газификатора | Неподвижный слой | |

| Кипящий слой | ||

| Поточный | ||

| По применению | Метанол | |

| Аммиак | ||

| Водород | ||

| Жидкие топлива | ||

| Синтетический природный газ | ||

| Прямо восстановленное железо | ||

| Электричество | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Тринидад и Тобаго | ||

| Европа | Россия | |

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Венесуэла | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Катар | ||

| Южная Африка | ||

| Иран | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста рынка синтез-газа между 2025 и 2030 годами?

Прогнозируется расширение рынка синтез-газа с 290,91 млн нм³/ч в 2025 году до 500,21 млн нм³/ч к 2030 году, отражая CAGR 11,45%.

Какое сырье в настоящее время доминирует в объемах производства синтез-газа?

Природный газ лидирует с 69,80% долей в 2024 году благодаря широко распространенным объектам паровой конверсии и доступу к недорогим поставкам сланца.

Какое применение ожидается к самому быстрому росту в ближайшие годы?

Прогнозируется, что синтетический природный газ зафиксирует CAGR 19,45% до 2030 года, поскольку сети ищут сезонное хранение и решения балансировки возобновляемых источников.

Почему газификаторы кипящего слоя получают популярность?

Установки кипящего слоя обрабатывают разнообразное сырье, включая биомассу и муниципальные отходы, и прогнозируются к росту с CAGR 13,82% до 2030 года, самым быстрым среди типов газификаторов.

Как мандаты на авиационное топливо влияют на рынок синтез-газа?

Обязательные европейские и британские цели для устойчивого авиационного топлива создают гарантированные закупки для заводов power-to-liquids, стимулируя новый спрос на синтез-газ для производства электронного керосина.

Последнее обновление страницы: