Размер и доля рынка промышленных газов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 1.81 Миллиард тонн |

| Объем Рынка (2030) | 2.21 Миллиард тонн |

| Темп роста (2025 - 2030) | 4.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных газов от Mordor Intelligence

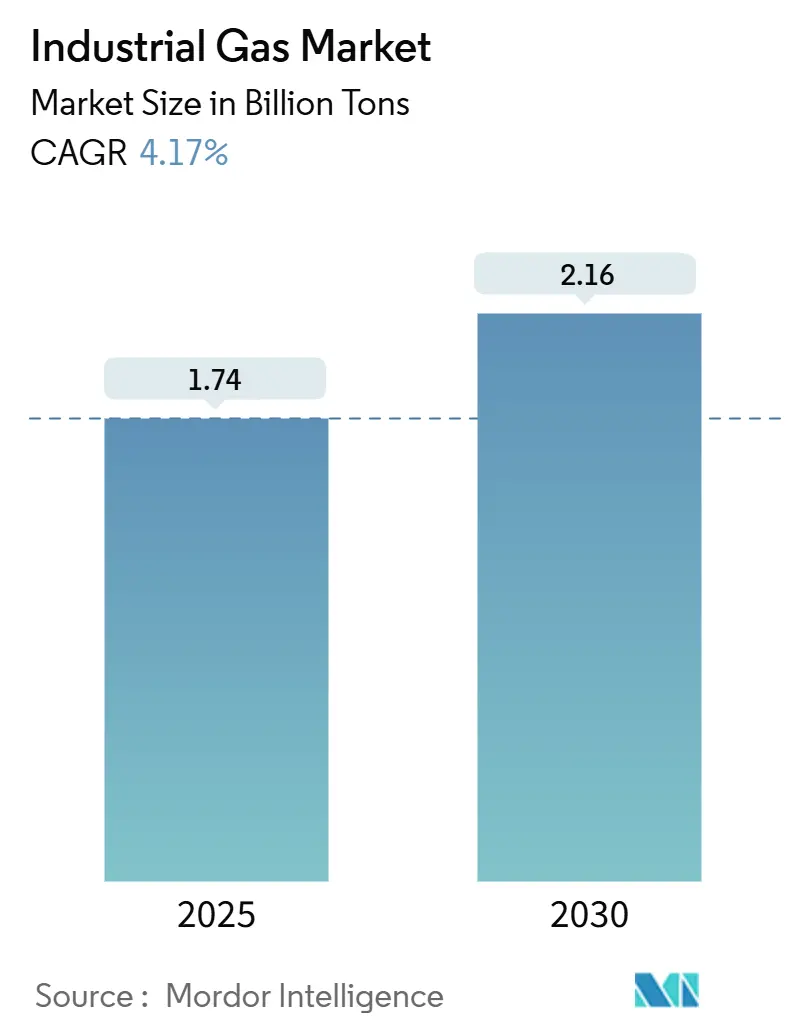

Размер рынка промышленных газов оценивается в 1,74 миллиарда тонн в 2025 году и, как ожидается, достигнет 2,16 миллиарда тонн к 2030 году при среднегодовом темпе роста 4,17% в течение прогнозируемого периода (2025-2030). Здоровый спрос со стороны производителей стали, полупроводников и химических веществ поддерживает этот рост, в то время как инновации в области зеленого водорода, высокочистого кислорода и пищевого диоксида углерода поддерживают создание стоимости опережающими темпами по сравнению с расширением объемов. Производители усиливают модели поставки на месте для снижения логистических рисков, а крупные потребители энергии подписывают многодесятилетние контракты на поставку, которые фиксируют затраты на электроэнергию. Регионализация производства полупроводников смещает потоки высокочистого азота и аргона в сторону Соединенных Штатов и Европы, даже несмотря на то, что Азия сохраняет общее лидерство по объемам. В то же время проекты извлечения гелия, предприятия по улавливанию углерода и воздухоразделительные установки малой мощности привлекают свежий капитал как от действующих компаний, так и от инфраструктурных инвесторов.

Ключевые выводы отчета

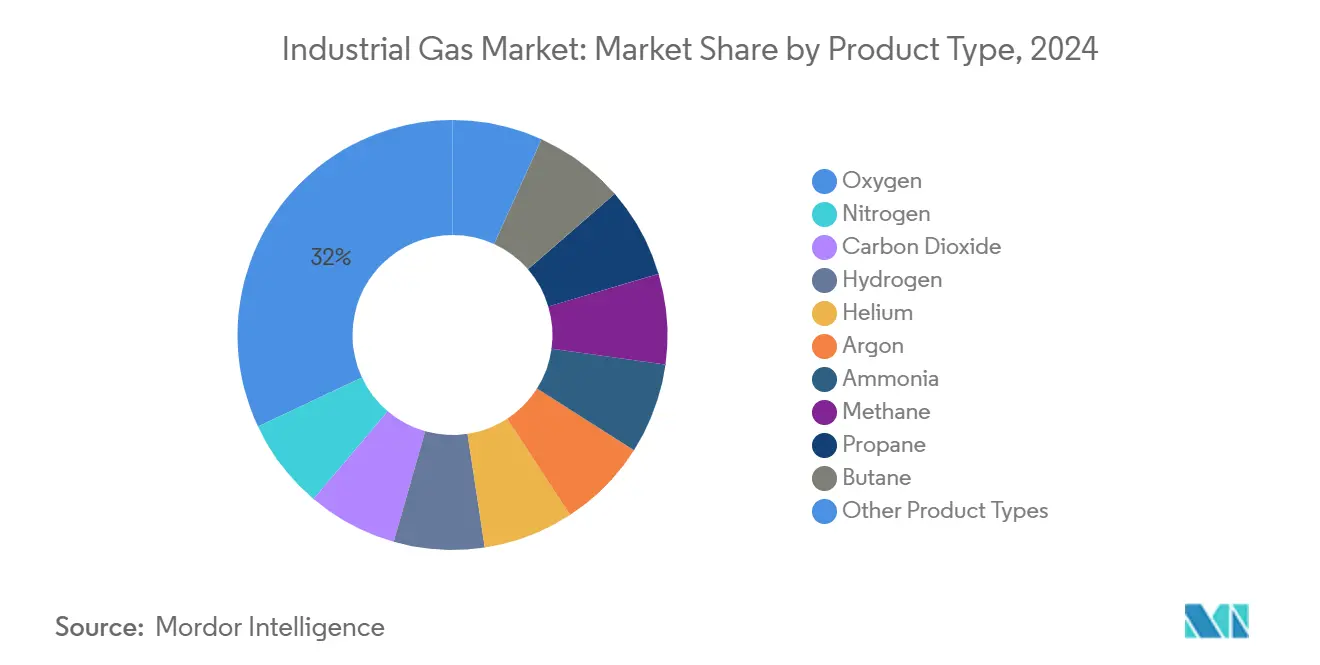

- По типу продукта кислород лидировал с долей выручки 32% в 2024 году, в то время как азот находится на пути к среднегодовому темпу роста 4,51% до 2030 года.

- По способу поставки сегмент упакованных/баллонных газов командовал долей 37,20% в 2024 году; прогнозируется, что производство на месте (тоннажное) будет расширяться со среднегодовым темпом роста 4,43% до 2030 года.

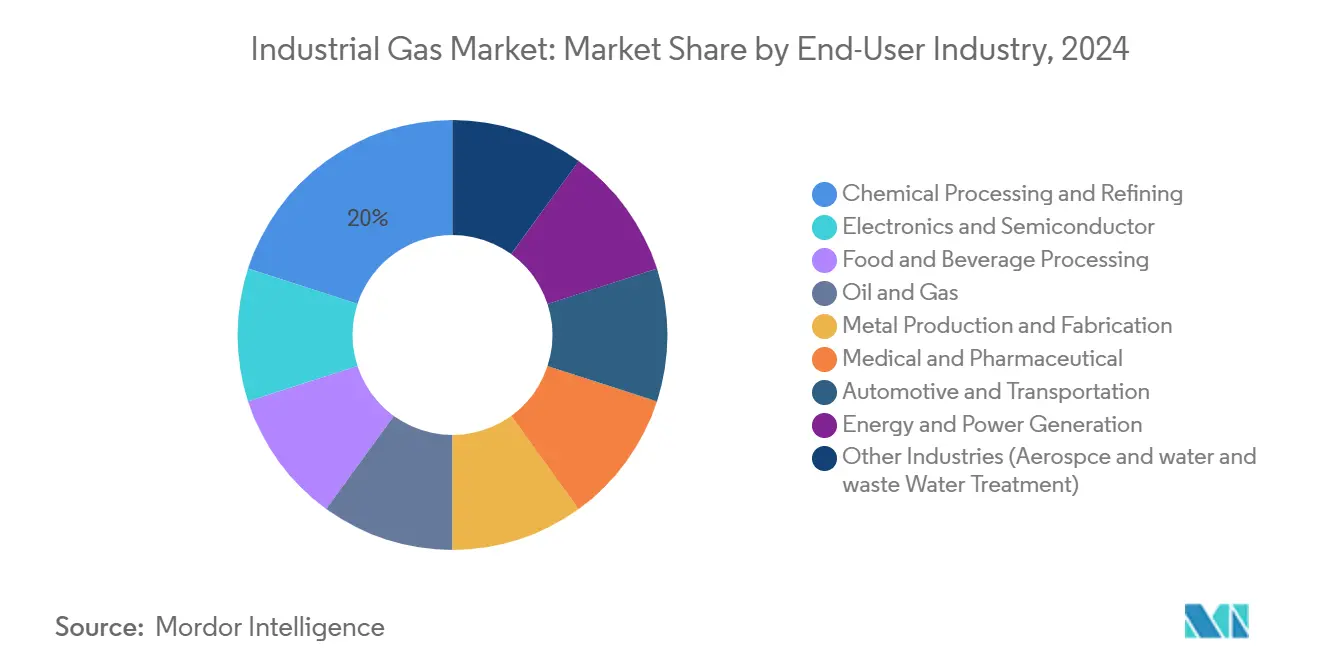

- По отрасли конечного пользователя химическая переработка и нефтепереработка составили 20% доли рынка промышленных газов в 2024 году, в то время как переработка продуктов питания и напитков продвигается со среднегодовым темпом роста 5,22% к 2030 году.

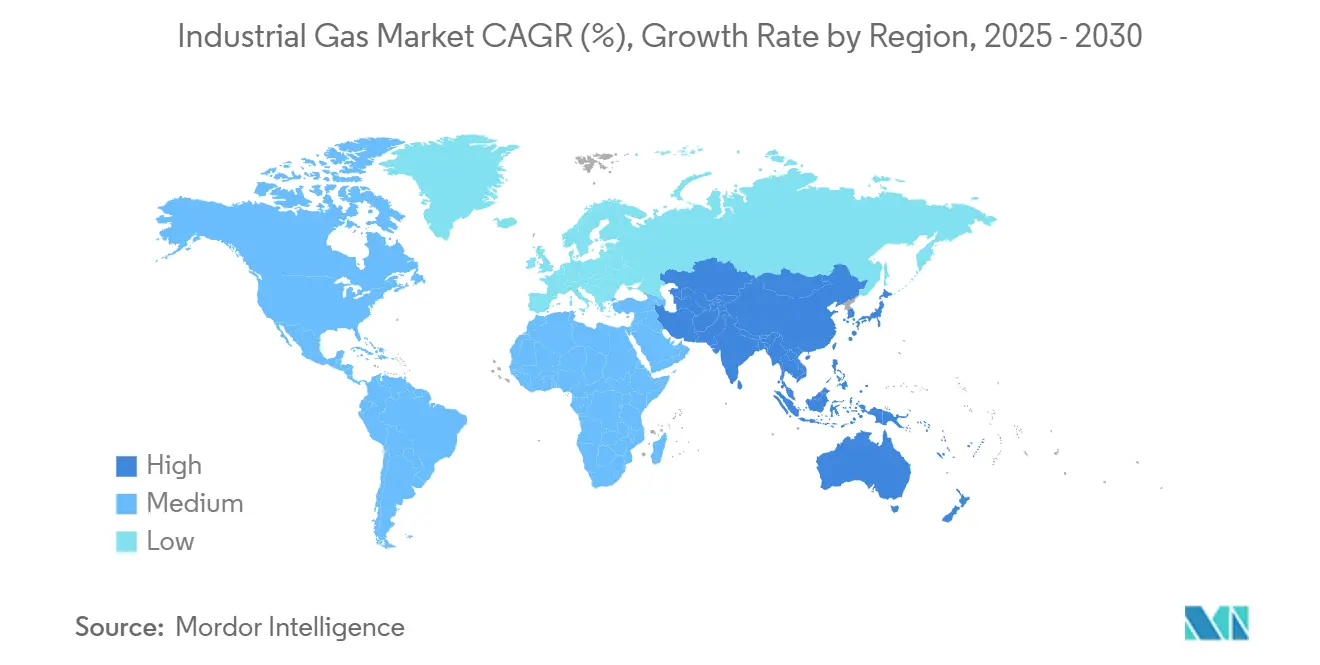

- По географии Азиатско-Тихоокеанский регион занимал долю 43% в 2024 году и готов к росту со среднегодовым темпом роста 5,14% между 2025-2030 годами.

Тенденции и аналитические данные глобального рынка промышленных газов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая индустриализация в развивающихся экономиках | +0.90% | Азия, Ближний Восток | Среднесрочный период (2-4 года) |

| Развитие зеленого водорода, стимулирующее контракты на электролиз на месте в ЕС и Австралии | +1.10% | Европейский Союз, Австралия, Персидский залив | Долгосрочный период (≥ 4 лет) |

| Использование кислорода низкоуглеродными заводами прямого восстановления железа в США и MENA | +0.70% | Соединенные Штаты, MENA | Среднесрочный период (2-4 года) |

| Проекты улавливания и повторного использования CO₂ на пивоварнях и содовых заводах ЕС | +0.40% | Европейский Союз | Краткосрочный период (≤ 2 лет) |

| Расширение платформ безопасности поставок гелия в Северной Америке | +0.30% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрая индустриализация в развивающихся экономиках

Устойчивое расширение производства в Азии, особенно в Китае и Индии, увеличивает базовый спрос на объемные газы, такие как кислород и азот. Только Западная Индия содержит большую концентрацию сталелитейных заводов, нефтехимических кластеров и комплексов по производству удобрений, которые в совокупности закрепляют локализованные мощности по разделению воздуха. Региональные власти продвигают стимулы 'Сделано в Индии', поощряя инвестиции в сборку электроники, производство солнечных элементов и цепочки поставок электромобилей, которые используют высокочистый азот и аргон. Параллельные инфраструктурные проекты - от метрополитена до новых нефтеперерабатывающих заводов - расширяют распределенные очаги спроса, которые благоприятствуют упакованным и микроналивным поставкам. Управление энергетической информации США прогнозирует, что потребление природного газа в Азии утроится к 2050 году, при этом 80% будет направлено в промышленность, что является показателем масштаба потребностей в технологических газах[1]U.S. Energy Information Administration, "International Energy Outlook 2023," eia.gov .

Развитие зеленого водорода, стимулирующее контракты на электролиз на месте

Цели декарбонизации ускоряют принятие низкоуглеродного водорода, побуждая операторов химической, сталелитейной промышленности и тяжелого транспорта заключать долгосрочные соглашения о поставках. В партнерстве с ACWA Power и NEOM компания Air Products разрабатывает завод электролиза стоимостью 8,5 миллиарда долларов США на возобновляемой энергии в Саудовской Аравии, который будет поставлять 650 000 т/год сырья для зеленого аммиака. Аналогичные контракты по всему Европейскому Союзу, Австралии и Соединенным Штатам находятся в стадии строительства, в совокупности превышая 1,1 миллиона т/год планируемого производства. Эти проекты повышают спрос на сопутствующие газы, такие как азот (для инертирования) и кислород (как побочный продукт), и усиливают производство на месте как предпочтительную модель поставки, снижая выбросы от автоперевозок и потери энергии.

Использование кислорода низкоуглеродными заводами прямого восстановления железа

Сталелитейные компании переходят от доменных печей к процессам прямого восстановления железа на основе природного газа, которые используют обогащенное кислородом сжигание для снижения интенсивности CO₂. Linde подписала 59 долгосрочных соглашений в 2024 году на строительство и эксплуатацию 64 небольших установок азота и кислорода на месте, многие из которых предназначены для металлургических производителей, принимающих маршруты прямого восстановления железа. Модульная воздухоразделительная установка ECOVAR компании предлагает быстрый монтаж и энергоэффективные резервные системы вакуумно-адсорбционного качания давления, снижая общую стоимость владения для заводов. Международное энергетическое агентство оценивает, что каждый миллион тонн мощности прямого восстановления железа может заместить 1,4 миллиона тонн CO₂ по сравнению с обычной доменной сталью, усиливая политическую поддержку процессов, обогащенных кислородом.

Проекты улавливания и повторного использования CO₂ на пивоварнях и содовых заводах ЕС

Европейские пивоварни устанавливают системы замкнутого цикла, которые улавливают CO₂ из брожения, повторно сжимают его и повторно используют для карбонизации напитков. Эти блочно-модульные установки, поставляемые Air Liquide и Linde, стабилизируют поставки во время нехватки коммерческого CO₂ и сокращают выбросы Scope 1. Ведущая немецкая пивоварня сообщила о снижении объемов закупаемого CO₂ на 45% после перехода на внутреннее улавливание, высвобождая коммерческие мощности для рынков переработки продуктов питания и здравоохранения. Аналогичные проекты реализуются на заводах по розливу газированных напитков в Италии и Дании, иллюстрируя, как пищевые газы могут приобрести циркулярность, соответствуя строгим нормам чистоты ЕС.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные инвестиции и операционные затраты | -0.80% | Глобально | Долгосрочный период (≥ 4 лет) |

| Строгие нормы безопасности и экологические регулирования | -0.50% | Глобально | Среднесрочный период (2-4 года) |

| Волатильность цен на сырье и энергию | -0.40% | Глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение платформ безопасности поставок гелия в Северной Америке

Напряженные глобальные балансы гелия продолжают нарушать время работы оборудования МРТ, производство полупроводников и инертирование в аэрокосмической промышленности. Система гелия Клиффсайд в Техасе, комплекс стратегического хранения, остается под внешним управлением, но поддерживает минимальное распределение для критически важных пользователей. Quantum Technology Corp. запустила первый новый гелиевый нефтеперерабатывающий завод в Западной Канаде за четыре десятилетия, добавив небольшую, но важную региональную избыточность. Тем не менее, цены на гелий резко выросли в конце 2024 года, оказывая давление на бюджеты закупок и поощряя конечных пользователей инвестировать в установки восстановления, очистки и переработки. Эта волатильность поддерживает осторожное планирование капитальных затрат для новых производств и действует как краткосрочный тормоз общего роста потребления.

Высокие капитальные инвестиции и операционные затраты

Воздухоразделительные установки и паровые метановые риформеры водорода являются энергоемкими и стоят от 200 до 350 миллионов долларов США за одну крупномасштабную установку, производящую до 5 000 т/день кислорода, потребляя столько же электроэнергии, сколько 72 000 домов[2]Cryogenic Society of America, "Air Separation Unit Economics," cryogenicsociety.org . Дерегулированные рынки электроэнергии подвергают операторов воздействию скачков спотовых цен, которые могут подорвать маржу или заставить переложить надбавки на клиентов. В результате только несколько глобальных мажоров обладают балансовой силой и техническими знаниями для проектирования, строительства и обслуживания этих установок, усиливая высокие барьеры входа. Более мелкие игроки часто предпочитают партнерства по дистрибуции или коммерческие наливные поставки, а не владение производственными активами, ограничивая фрагментацию рынка в долгосрочной перспективе.

Сегментный анализ

По типу продукта: кислород укрепляет лидерство в сталелитейной, медицинской и химической промышленности

Кислород сохранил командную долю 32% размера рынка промышленных газов в 2024 году и продолжает опережать общий рост объемов, поскольку сталелитейные компании переходят к печам прямого восстановления железа, а больницы расширяют мощности вентиляторов высокого потока. В течение 2024 года Linde и Air Liquide ввели в эксплуатацию более 20 вакуумно-адсорбционных установок качания давления, предназначенных для медицинского кислорода, отражая базовый спрос после пандемии. Параллельно исследования в Университете Нагоя продемонстрировали адсорбционно-растворяющую мембрану, способную отделять кислород от аргона при более низкой энергоемкости, указывая на будущую экономию затрат в сверхвысокочистых применениях[3]Nagoya University, "Adsorptive-Dissolution Oxygen Separation Membrane," nagoya-u.ac.jp .

Азот стимулируется инертированием полупроводников, лазерной резкой и упаковкой в модифицированной атмосфере для премиальных пищевых линий. Сегмент выигрывает от сбалансированного сочетания способов доставки: упакованные баллоны для металлообрабатывающих цехов, коммерческая жидкость для чистых комнат электроники и генераторы на месте в центрах холодного хранения. Объем диоксида углерода снизился в 2024 году из-за нарушений поставок сырья на этанольных заводах; однако внутреннее улавливание на пивоварнях смягчило производителей напитков от полной нехватки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу поставки: упакованный/баллонный сохраняет лидерство, на месте резко растет

Канал упакованных/баллонных газов занимал 37,20% доли рынка промышленных газов в 2024 году, поскольку пользователи малых партий в сварке, лабораториях и здравоохранении стремились к гибким, немедленным поставкам. Airgas управляет примерно 40 000 наливных поставок каждый месяц в Соединенных Штатах, используя заказы с телеметрией, которые сокращают пустые мили и обеспечивают соблюдение требований безопасности. В то время как баллоны преобладают для периодического потребления, сегмент MicroBulk - включая прицепы доставки Orca от Chart Industries - предлагает решение повышенного уровня для пользователей с потребностями 20-150 000 SCF в месяц, снижая риски обращения с баллонами.

Генерация на месте зафиксировала наиболее выраженный проектный импульс в 2024 году, о чем свидетельствует портфель из 59 установок Linde, многие из которых мощностью менее 300 т/день. Полупроводниковые производства предпочитают очистку азота на месте для защиты сверхвысокочистых спецификаций, а сталелитейные мини-заводы выбирают модульные воздухоразделительные установки для соответствия инкрементальному выпуску. Коммерческая наливная жидкость, хотя и уступает долю установкам на месте, остается незаменимой для среднемасштабных клиентов, таких как региональные больницы и химические парки, где избыточность и соответствие кодексу диктуют удаленное производство. Сегментированное логистическое планирование, которое сочетает магистрали на месте с резервными прицепами, становится нормой, повышая затраты на переключение для клиентов и обеспечивая долгосрочный сбыт для производителей.

По отрасли конечного пользователя: химическая переработка доминирует, электроника опережает

Химическая переработка и нефтепереработка потребляли 20% размера рынка промышленных газов в 2024 году, опираясь на водород для гидроочистки, азот для продувочной безопасности и кислород для синтеза этиленоксида. Американские нефтепереработчики получили 68% своего водорода от внешних поставщиков в 2024 году, по сравнению с 53% десятилетием ранее, что указывает на вековую тенденцию аутсорсинга, которая увеличивает коммерческие газовые пулы. Волатильность содержания серы в сырой нефти и более строгие ограничения по сере в топливе поддерживают высокую пропускную способность гидропереработки, фиксируя стабильный рост водорода.

Электроника и производство полупроводников продемонстрировали самую крутую кривую спроса благодаря стимулам решоринга и рекордным объявлениям о производстве пластин в Соединенных Штатах, Германии и Японии. Сверхчистые азот, аргон и фтороводород необходимы для снятия фоторезиста и очистки камер, с порогами чистоты, измеряемыми в частях на триллион. Игроки индустрии промышленных газов предлагают газовые шкафы на месте, резервное хранение и современное обнаружение утечек для поддержки производств, где простой может стоить 2 миллиона долларов США в час. Рынки продуктов питания и напитков оставались устойчивыми, используя криогенную заморозку жидким азотом и CO₂ для сохранения текстуры и вкуса. Спрос в здравоохранении рос стабильно, поскольку больницы модернизировали кислородные коллекторы и фармакопеи специальных газов, еще больше диверсифицируя клиентскую базу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азия составила доминирующие 43% доли размера рынка промышленных газов в 2024 году, стимулируемая сильными нефтехимическими, черной металлургии и электронными кластерами. Интегрированные сталелитейные мощности Китая и устойчивые инфраструктурные расходы Индии совместно поддержали более 600 т/день новых добавлений мощности воздухоразделительных установок в прошлом году. Региональные правительства продвигают пилотные проекты улавливания углерода и коридоры экспорта зеленого водорода, согласовывая потоки промышленных газов с дорожными картами нулевых выбросов. Конкурентный ландшафт включает совместные предприятия между глобальными мажорами и отечественными фирмами, которые локализуют производство, сохраняя при этом инженерные стандарты мирового масштаба.

Северная Америка, характеризуемая зрелыми трубопроводами, снабжающими нефтеперерабатывающие заводы Побережья Мексиканского залива, и адаптируемыми коммерческими жидкими сетями, обслуживающими Средний Запад и Северо-Восток, демонстрирует значительный объем на рынке. Закупки водорода американскими нефтепереработчиками выросли на 29% между 2012 и 2022 годами, иллюстрируя постепенный переход от собственных риформеров к аутсорсинговым поставкам. Продолжающиеся стимулы по снижению инфляции для проектов чистой энергии катализируют предприятия по низкоуглеродному аммиаку, устойчивому авиационному топливу и секвестрации CO₂, каждое из которых требует специальных входных промышленных газов. Канада появляется как нишевый гелиевый хаб, добавляя избыточность рынку, долгое время доминируемому системой хранения Бюро управления землями США.

Европа остается эпицентром добавленной стоимости, сосредоточиваясь на коридорах зеленого водорода и улавливании пищевого диоксида углерода. Air Liquide, Linde и другие синхронизируют соглашения о покупке возобновляемой энергии с протонообменными мембранными электролизерами для поддержки декарбонизации морского судоходства и дальних грузоперевозок. Более строгие регулирования по F-газам и порогам метана подталкивают OEM-производителей холодильного оборудования к природным хладагентам, еще больше диверсифицируя газовые портфели в регионе.

Конкурентный ландшафт

Рынок промышленных газов высоко консолидирован. Linde сообщила о продажах на 33 миллиарда долларов США и имела рекордный портфель проектов в 10,4 миллиарда долларов США, подчеркивая свою способность самофинансировать многолетние контракты декарбонизации. Air Liquide подтвердила цели по сокращению углеродоемкости на 30% к 2025 году и достижению углеродной нейтральности к 2050 году, сигнализируя о переходе к зеленому водороду, биометану и высокоэффективным воздухоразделительным установкам. Air Products удвоила ставки на мульти-гигаваттные проекты электролиза в Саудовской Аравии и Техасе, делая ставку на то, что масштаб первого движения разблокирует благоприятные долгосрочные тарифы на электроэнергию.

Игроки среднего уровня вырезают региональные ниши, сочетая локализованное баллонное распределение с коммерческим наливным импортом. Эти компании часто принимают легкие по активам модели строительство-владение-эксплуатация, которые сохраняют капитал, но предлагают договорную привязанность. Технологические партнерства углубляются по всей цепочке создания стоимости. Турбо-брайтоновская технология Air Liquide для управления испарением СПГ обеспечила почти 70 единиц приема заказов к февралю 2025 года, подтверждая криогенные инновации в морском транспорте. Собственные патенты на мембраны, адсорбцию и сжижение создают высокие затраты на переключение для клиентов и поддерживают доходность инвестированного капитала для ведущих производителей.

Лидеры индустрии промышленных газов

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals Inc.

-

Nippon Sanso Holdings Corporation

-

Messer SE & Co. KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025 года: Linde объявила о достижении пятого подряд года рекордного успеха в обеспечении новых небольших проектов на месте для поставки азота и кислорода. В 2024 году компания подписала 59 долгосрочных соглашений на строительство, владение и эксплуатацию 64 установок в местах расположения клиентов.

- Январь 2025 года: Air Liquide расширила поставки низкоуглеродных медицинских газов в больницы по всей Европе и Бразилии. Ожидается, что этот стратегический ход укрепит позиции компании на рынке промышленных газов, удовлетворяя растущий спрос на устойчивые и экологически дружественные решения.

Глобальный охват отчета по рынку промышленных газов

Промышленные газы в основном включают диоксид углерода, монооксид углерода, водород, аргон, азот, кислород, гелий и криптон-ксенон. Атмосферные газы, такие как кислород, азот и аргон, улавливаются путем снижения температуры воздуха до тех пор, пока компоненты не сжижаются и не разделяются. Рынок промышленных газов сегментирован по типу продукта, отрасли конечного пользователя и географии. Рынок сегментирован по типу продукта на азот, кислород, диоксид углерода, водород, гелий, аргон, аммиак, метан, пропан, бутан и другие типы. Отрасль конечного пользователя сегментирует рынок на химическую переработку и нефтепереработку, электронику, продукты питания и напитки, нефть и газ, металлургическое производство и обработку, медицину и фармацевтику, автомобильную и транспортную, энергетику и энергогенерацию, и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка промышленных газов в 17 странах по основным регионам. Размеры рынка и прогнозы каждого сегмента основаны на объеме (тонны).

| Азот |

| Кислород |

| Диоксид углерода |

| Водород |

| Гелий |

| Аргон |

| Аммиак |

| Метан |

| Пропан |

| Бутан |

| Другие типы продуктов |

| Упакованный/баллонный |

| Коммерческая наливная жидкость |

| Генерация на месте (тоннажная) |

| Химическая переработка и нефтепереработка |

| Электроника и полупроводники |

| Переработка продуктов питания и напитков |

| Нефть и газ |

| Производство и обработка металлов |

| Медицина и фармацевтика |

| Автомобильная и транспортная |

| Энергетика и энергогенерация |

| Другие отрасли (аэрокосмическая и водоочистка и очистка сточных вод) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Азот | |

| Кислород | ||

| Диоксид углерода | ||

| Водород | ||

| Гелий | ||

| Аргон | ||

| Аммиак | ||

| Метан | ||

| Пропан | ||

| Бутан | ||

| Другие типы продуктов | ||

| По способу поставки | Упакованный/баллонный | |

| Коммерческая наливная жидкость | ||

| Генерация на месте (тоннажная) | ||

| По отрасли конечного пользователя | Химическая переработка и нефтепереработка | |

| Электроника и полупроводники | ||

| Переработка продуктов питания и напитков | ||

| Нефть и газ | ||

| Производство и обработка металлов | ||

| Медицина и фармацевтика | ||

| Автомобильная и транспортная | ||

| Энергетика и энергогенерация | ||

| Другие отрасли (аэрокосмическая и водоочистка и очистка сточных вод) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка промышленных газов и прогнозируемый рост?

Рынок составляет 1,74 миллиарда тонн в 2025 году и, как ожидается, достигнет 2,16 миллиарда тонн к 2030 году, растя со среднегодовым темпом роста 4,17%.

Какой продукт лидирует в индустрии промышленных газов?

Кислород лидирует с долей рынка 32% благодаря его обширному использованию в сталеварении, здравоохранении и химической переработке.

Почему генерация на месте набирает обороты?

Установки на месте снижают логистические затраты, повышают безопасность поставок и соответствуют целям декарбонизации для энергоемких пользователей.

Как проекты зеленого водорода влияют на рынок?

Они создают спрос на водород на основе электролизера и сопутствующие кислородные потоки, побуждая поставщиков разрабатывать интегрированные низкоуглеродные решения.

Какой регион занимает наибольшую долю рынка промышленных газов?

Азия лидирует с долей 43%, поддерживаемой быстрой индустриализацией, развитием инфраструктуры и расширением производственных мощностей.

Последнее обновление страницы: