Размер и доля рынка сахаросодержащих вспомогательных веществ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.57 Миллиардов долларов США |

| Размер Рынка (2030) | 1.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сахаросодержащих вспомогательных веществ от Mordor Intelligence

Размер рынка сахаросодержащих вспомогательных веществ в настоящее время оценивается в 1,57 млрд долл. США и прогнозируется достичь 1,97 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 4,61%. Это расширение отражает растущий спрос на многофункциональные носители, которые упрощают прямое таблетирование, ускоряют запуск орально диспергируемых таблеток (ОДТ) и улучшают маскировку вкуса в педиатрических и гериатрических препаратах. Совмещенные платформы, распылительно-высушенные полиолы и 3D-печатные сахарные матрицы преобразуют процессы разработки состава, одновременно снижая производственные затраты для производителей дженериков. Контрактные организации по разработке и производству (CDMO) масштабируют непрерывные линии прямого таблетирования, что дополнительно стимулирует принятие связующих и наполнителей на основе сахара. В региональном разрезе Северная Америка сохраняет лидерство благодаря надежной регуляторной поддержке, тогда как Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы роста по мере того, как Китай и Индия наращивают мощности для глобального экспорта. Конкурентная активность сосредоточена на поглощениях и совместных предприятиях, которые объединяют экспертизу в области вспомогательных веществ с передовыми технологиями процессно-аналитического контроля.

Ключевые выводы отчета

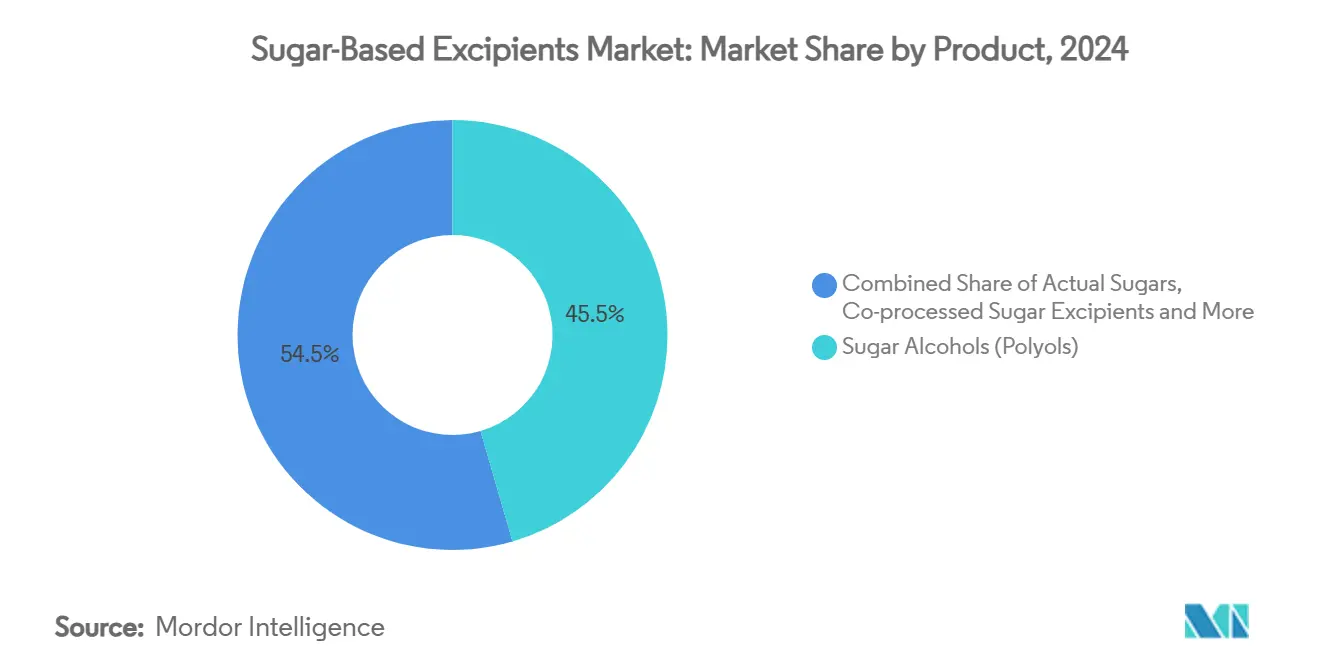

- По категории продуктов полиолы заняли 45,51% доли рынка сахаросодержащих вспомогательных веществ в 2024 году, в то время как совмещенные сахара прогнозируются к расширению со среднегодовым темпом роста 8,25% до 2030 года.

- По форме сахара для прямого таблетирования занимали 37,53% доли размера рынка сахаросодержащих вспомогательных веществ в 2024 году, а сиропы и растворы растут со среднегодовым темпом роста 7,71% до 2030 года.

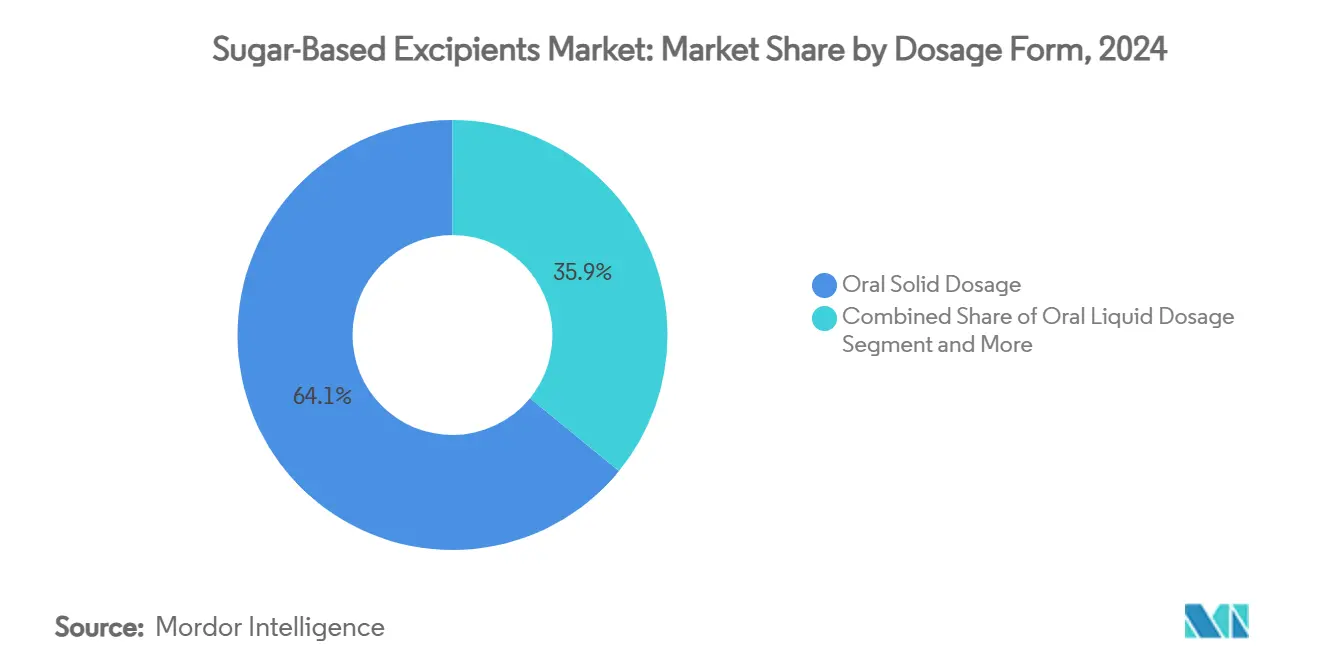

- По лекарственной форме пероральные твердые формы составили 64,12% доли рынка сахаросодержащих вспомогательных веществ в 2024 году; пероральные жидкие формы прогнозируются к росту со среднегодовым темпом роста 7,71% в прогнозный период.

- По конечному пользователю производители дженериков захватили 50,32% размера рынка сахаросодержащих вспомогательных веществ в 2024 году, тогда как CDMO демонстрируют наивысший прогнозируемый среднегодовой темп роста на уровне 8,61% до 2030 года.

- По географии Северная Америка лидировала с 39,32% долей выручки в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,51% до 2030 года.

Тенденции и инсайты глобального рынка сахаросодержащих вспомогательных веществ

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение использования совмещенных вспомогательных веществ | +1.2% | Северная Америка и ЕС, распространение глобально | Среднесрочный период (2-4 года) |

| Быстрое расширение индустрии дженериков | +0.9% | Азиатско-Тихоокеанское ядро, переход в Латинскую Америку | Краткосрочный период (≤ 2 лет) |

| Всплеск запусков ОДТ | +0.8% | Развитые рынки по всему миру | Среднесрочный период (2-4 года) |

| Спрос на приятные на вкус педиатрические и гериатрические препараты | +0.7% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| 3D-печатные сахарные матрицы для персонализированного дозирования | +0.4% | Пилотные программы в Северной Америке и ЕС | Долгосрочный период (≥ 4 лет) |

| Пилотная программа FDA по обзору новых вспомогательных веществ | +0.3% | США с глобальным волновым эффектом | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение использования совмещенных вспомогательных веществ

Совмещенные сахара объединяют текучесть, сжимаемость и быстрое растворение в отдельных частицах, которые оптимизируют прямое таблетирование и непрерывное производство. Рынок сахаросодержащих вспомогательных веществ демонстрирует среднегодовой темп роста 8,25% для этих инженерных смесей, поскольку компании-производители дженериков и CDMO стремятся сократить количество технологических операций без ущерба для прочности таблеток. Регуляторная открытость через Программу новых технологий FDA теперь сокращает сроки одобрения для непрерывных линий прямого таблетирования, основанных на совмещенных полиолах, ускоряя коммерческое внедрение в Северной Америке и Европе[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, "Новости Программы новых технологий," fda.gov.

Быстрое расширение индустрии дженериков

Производители дженериков, которые уже поглощают более половины текущего спроса на рынке сахаросодержащих вспомогательных веществ, требуют недорогие, но соответствующие фармакопее наполнители для быстрого достижения биоэквивалентности. Азиатские производители используют отечественный сорбитол на основе кукурузы и распылительно-высушенный маннитол для снабжения региональных и экспортных рынков, продвигая рынок сахаросодержащих вспомогательных веществ к высокообъемным, гибким форматам упаковки, которые минимизируют расходы на транспортировку и хранение.

Всплеск запусков орально диспергируемых таблеток

ОДТ улучшают приверженность лечению у пациентов, которые испытывают трудности с глотанием. Смеси, богатые маннитолом, обеспечивают желаемые ощущения во рту и механическую прочность, а готовые к использованию системы PEARLITOL Flash сокращают время разработки. Непрерывная 3D-печать ОДТ, недавно одобренная FDA, дополнительно усиливает спрос на составы на основе полиолов на рынке сахаросодержащих вспомогательных веществ[2]Roquette, "Двухкомпонентная простая платформа для ОДТ," roquette.com.

Растущий спрос на приятные на вкус составы для педиатрических и гериатрических групп

До 64% случаев несоблюдения режима лечения в педиатрии связаны с неприятным вкусом. Мальтитол и маннитол маскируют горечь, сохраняя при этом калорическую нейтральность и гликемическую стабильность, что позволяет создавать стероиды на основе шоколада и жевательные формы, расширяющие терапевтические возможности. Обновленные правила маркировки EMA подчеркивают безопасность, усиливая роль хорошо охарактеризованных сахарных вспомогательных веществ среди уязвимых групп населения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие многоюрисдикционные регулирования | -0.8% | Треугольник соответствия ЕС-США-Япония | Среднесрочный период (2-4 года) |

| Проблемы стабильности, вызванные гигроскопичностью | -0.6% | Влажные регионы по всему миру | Краткосрочный период (≤ 2 лет) |

| Волатильная цепочка поставок сорбитола фармацевтического качества | -0.4% | Производственные центры Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Пристальное внимание к устойчивости высокоуглеродной сахарозы | -0.3% | Регуляторы ЕС и Северной Америки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие многоюрисдикционные регуляторные требования

Различные фармакопейные стандарты заставляют производителей проводить отдельные исследования стабильности и поддерживать дублированную документацию, увеличивая сроки разработки. Недавние обновления ЕС по раскрытию аллергенов добавляют дополнительную сложность, требуя от поставщиков сахаросодержащих вспомогательных веществ валидации каждой партии на остаточные белки и тяжелые металлы.

Проблемы стабильности, вызванные гигроскопичностью

Полиолы легко поглощают атмосферную влагу, ухудшая твердость таблеток и эффективность разрыхлителей. Инвестиции в влагозащитные покрытия и блистерные упаковки с осушителем повышают себестоимость товаров и замедляют масштабирование для чувствительных к влажности рынков.

Анализ сегментов

По продукту: Полиолы сохраняют лидерство, совмещенная обработка набирает обороты

Полиолы составляют 45,51% доли рынка сахаросодержащих вспомогательных веществ благодаря их благоприятной сжимаемости, низкой реактивности и знакомству среди регуляторов. Сорта распылительно-высушенного маннитола улучшают текучесть и позволяют более высокую загрузку активных веществ, поддерживая мини-таблетки и форматы ОДТ. Натуральные сахара демонстрируют стабильный, нишевый спрос в сиропах и лечебных кондитерских изделиях. Между тем, размер рынка сахаросодержащих вспомогательных веществ, приходящийся на совмещенные сахара, прогнозируется к расширению со среднегодовым темпом роста 8,25%, поскольку разработчики составов ищут одноэтапные решения, которые обеспечивают надежную твердость и быстрое растворение. Гибриды полиол-целлюлоза иллюстрируют, как инженерия частиц обеспечивает высокую насыпную плотность с минимальным пылением, что напрямую переводится в более высокие скорости линии и меньшее воздействие на операторов.

Достижения в технологии непрерывного прямого таблетирования дополнительно усиливают спрос на совмещенную обработку, позволяя питателям дозировать многофункциональные смеси без предварительного смешивания. Регуляторная валидация в рамках Программы новых технологий FDA сокращает пути к коммерческому запуску, стимулируя инвестиции как в оригинальные, так и в дженерические проекты. Поставщики, которые обеспечивают обратную интеграцию в сырьевые сахарные потоки и инвестируют в распылительно-агломерационные башни, лучше всего позиционированы для захвата этого высокомаржинального сегмента роста на рынке сахаросодержащих вспомогательных веществ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: Платформы прямого таблетирования доминируют, жидкие системы ускоряются

Сахара для прямого таблетирования занимают 37,53% доли рынка сахаросодержащих вспомогательных веществ. Распылительная сушка, агломерация в псевдоожиженном слое и техники кo-сферонизации продолжают улучшать сжимаемость и снижать чувствительность к лубрикантам, хорошо согласуясь с непрерывными таблетпрессами, которые работают на скоростях, превышающих 250 000 таблеток/час. Порошки и гранулы по-прежнему закрепляют обычные линии влажной грануляции, но принятие роликового уплотнения растет благодаря низкогигроскопическим сортам маннитола, которые выдерживают высокий сдвиг без расслаивания.

Наоборот, сиропы и растворы демонстрируют среднегодовой темп роста 7,71%, отражая поворот рынка к удобным для пациентов жидким форматам для педиатрии и гериатрии. Некристаллизующиеся растворы сорбитола и мальтитола без глицерина обеспечивают улучшенный контроль вязкости и химическую стабильность, позволяя разработчикам составов снижать нагрузки консервантов. Однофазные водные концентраты упрощают транспортировку и разведение на месте, сокращая требования к холодовой цепи и расширяя доступ на развивающихся рынках. Эта двунаправленная модель роста подчеркивает универсальность рынка сахаросодержащих вспомогательных веществ как для высокоскоростных твердых форм, так и для добавленных жидких каналов доставки.

По функциональной роли: Наполнители закрепляют позицию, покрытия появляются

Наполнители и разбавители лежат в основе 55,21% текущей выручки, поскольку практически каждая таблетка требует наполняющих агентов для достижения практичного размера для обращения. Размер рынка сахаросодержащих вспомогательных веществ для наполнителей растет в ногу с выпуском пероральных твердых форм, движимый постоянным фармакопейным признанием и безвредными профилями безопасности. Связующие вещества, такие как сахароза, отвержденная сиропом, демонстрируют устойчивое принятие в матрицах контролируемого высвобождения, где воспроизводимая вязкость способствует надежной целостности таблеток.

Покрывающие агенты обеспечивают сильнейший импульс со среднегодовым темпом роста 8,87%. Влагозащитные пленки на основе смесей полиол-полисахарид продлевают срок хранения для гигроскопических активных ингредиентов, в то время как ароматизированные покрытия улучшают органолептические профили без добавления искусственных подсластителей. Нанотонкие слои маннитола, создаваемые через осаждение в псевдоожиженном слое, показывают перспективные показатели пропускания влаги и минимальное увеличение веса, подчеркивая глубину инноваций на рынке сахаросодержащих вспомогательных веществ.

По лекарственной форме: Пероральные твердые формы преобладают, жидкие набирают почву

Пероральные твердые формы доминируют с 64,12% долей рынка сахаросодержащих вспомогательных веществ, потому что таблетки остаются наиболее экономичной и стабильной лекарственной формой. Влажная грануляция с высоким сдвигом и роликовое уплотнение интегрируют передовые полиморфы маннитола, которые повышают твердость таблеток, облегчая мини-таблетки для комбинированных терапий. Всплеск 3D-печатных пероральных твердых форм вводит решетчатые геометрии, недостижимые через традиционную оснастку, открывая новые перспективы для персонализированной медицины.

Пероральные жидкости расширяются со среднегодовым темпом роста 7,71%, подпитываемые регуляторными толчками к возрастно-подходящим составам и растущей распространенностью дисфагии. Многокомпонентные сиропные носители, использующие некристаллизующийся сорбитол, обеспечивают стабильные суспензии даже при высоких нагрузках активных веществ, улучшая биодоступность для плохо растворимых препаратов. Безсахарные варианты удовлетворяют требованиям безопасности диабетиков, расширяя потенциальные пулы пациентов и добавляя к росту рынка сахаросодержащих вспомогательных веществ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Дженерики командуют, CDMO ускоряются

Производители дженериков составляют 50,32% доли рынка сахаросодержащих вспомогательных веществ, поскольку патентные обрывы стимулируют объемный спрос на экономически эффективные ингредиенты с надежными цепочками поставок. Полиолы удовлетворяют критериям биоэквивалентности, не изменяя растворение по сравнению с оригинальными брендами, что делает их предпочтительным выбором в сокращенных заявках на новые лекарственные препараты.

CDMO, однако, возглавляют графики роста со среднегодовым темпом роста 8,61%. Их гибкая база активов позволяет беспрепятственную интеграцию новых совмещенных сахаров и непрерывных платформ смешивания, требуемых биотехническими и нишевыми фармацевтическими клиентами. Инвестиции, такие как увеличение мощности распылительной сушки Hovione на 170 млн долл. США, подчеркивают уверенность в том, что рынок сахаросодержащих вспомогательных веществ будет все больше полагаться на аутсорсинговых специалистов для ускоренных сроков разработки.

Географический анализ

Северная Америка сохраняет 39,32% глобальной выручки благодаря конструктивной позиции FDA по новым вспомогательным веществам, глубокой базе непрерывных производственных мощностей и активному сотрудничеству между академическими кругами и индустрией. Эксклюзивные соглашения о дистрибуции, такие как соглашение Univar Solutions о поставке нишевых носителей на основе целлюлозы, дополнительно обогащают региональный портфель. Инициативы в области устойчивости, проиллюстрированные углеродно-нейтральными блистерными упаковками, полученными из сахарного тростника, показывают, что экологические свидетельства теперь переплетены с выбором вспомогательных веществ.

Европа представляет зрелую, но движимую инновациями арену. Регуляторные обновления по маркировке аллергенов и возможный запрет диоксида титана стимулируют НИОКР в альтернативные красители и покрытия, открывая свежие возможности для обогащенных кальцием сахарных оболочек. Поглощение IFF Pharma Solutions компанией Roquette за 2,85 млрд долл. США знаменует крупнейшую сделку в европейской истории вспомогательных веществ, консолидируя производство распылительно-высушенных полиолов под единым брендом и сигнализируя об усилении конкуренции на рынке сахаросодержащих вспомогательных веществ.

Азиатско-Тихоокеанский регион демонстрирует наивысший среднегодовой темп роста на уровне 7,51%. Китай и Индия наращивают производство сорбитола и маннитола, в то время как Южная Корея и Сингапур привлекают высокоценные биологические препараты, которые требуют полиолов фармацевтического качества как агентов тоничности. Соглашение о дистрибуции Lotte Fine Chemical с Colorcon на 740 млн долл. США позиционирует ее как крупнейшего мирового поставщика фармацевтической целлюлозы, подчеркивая стратегическое значение региона. Торговые соглашения в рамках Схемы сотрудничества по фармацевтической инспекции оптимизируют соблюдение экспортных требований и усиливают роль Азии на рынке сахаросодержащих вспомогательных веществ.

Конкурентная среда

Рынок сахаросодержащих вспомогательных веществ умеренно фрагментирован, но движется к консолидации. Roquette, ADM и Ashland используют поглощения для обеспечения доступа к сырьевому сахару, расширения знаний в области совмещенной обработки и углубления географических позиций. Покупка IFF Pharma Solutions компанией Roquette добавляет активы непрерывной обработки и патентованные пленкообразующие полимеры, усиливая ее лидерство в сегменте полиолов[3]International Flavors & Fragrances, "Продажа бизнеса Pharma Solutions," iff.com.

Стратегические сотрудничества дополняют слияния и поглощения. Совместное предприятие Hovione с Zerion Pharma объединяет экспертизу распылительной сушки с технологией дисперсии лекарство-полимер, расширяя применимость сахарных носителей к плохо растворимым молекулам. Поставщики с надежными экосистемами процессно-аналитических технологий, возможностями моделирования таблетпрессов и партнерствами в 3D-печати получают переговорную силу с CDMO, ищущими решения под ключ.

Устойчивость, стойкость поставок и цифровая отслеживаемость становятся новыми полями битвы. Компании инвестируют в котлы на биомассе, углеродно-нейтральную логистику и отслеживание партий на основе блокчейна, чтобы заверить клиентов в непрерывности и соответствии. Те, кто не может сертифицировать низкоуглеродные или не содержащие ГМО сахарные потоки, рискуют исключением из строгих цепочек поставок ЕС и США, подчеркивая конкурентные ставки впереди на рынке сахаросодержащих вспомогательных веществ.

Лидеры индустрии сахаросодержащих вспомогательных веществ

-

Roquette Group

-

The Lubrizol Corporation

-

DFE Pharma

-

Archer Daniels Midland

-

Ashland

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Roquette завершила поглощение IFF Pharma Solutions за 2,85 млрд долл. США, создав крупнейшего мирового поставщика фармацевтических вспомогательных веществ и усилив свое присутствие в США.

- Сентябрь 2024: Ashland продала свой нутрацевтический бизнес Turnspire Capital Partners, чтобы сосредоточиться на основных операциях с фармацевтическими вспомогательными веществами в Северной Америке и Латинской Америке.

Область применения отчета по глобальному рынку сахаросодержащих вспомогательных веществ

Согласно области применения отчета, вспомогательное вещество является фармакологически инертным элементом, сформулированным вместе с активным ингредиентом лекарственного препарата. Это делается с целью придания субстанции составу, обеспечения защиты и стабильности от денатурации, облегчения всасывания препаратов пациентом и других фармакокинетических соображений. Рынок сахаросодержащих вспомогательных веществ сегментирован по продукту (натуральный сахар, сахарные спирты и искусственные подсластители), типу (порошки/гранулы, сахара для прямого таблетирования, кристаллы и другие), применению (наполнители и разбавители, ароматизаторы, агенты тоничности и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает значение (в млн долл. США) для вышеуказанных сегментов.

| Натуральные сахара |

| Сахарные спирты (полиолы) |

| Искусственные / высокоинтенсивные подсластители |

| Совмещенные сахарные вспомогательные вещества |

| Порошки и гранулы |

| Сахара для прямого таблетирования |

| Кристаллы |

| Сиропы и растворы |

| Наполнители и разбавители |

| Связующие вещества |

| Ароматизирующие / подслащивающие агенты |

| Модификаторы тоничности |

| Покрывающие агенты |

| Пероральные твердые лекарственные формы |

| Пероральные жидкие лекарственные формы |

| Местные и другие |

| Производители брендовых фармацевтических препаратов |

| Производители дженериков |

| Производители нутрацевтиков и диетических добавок |

| Контрактные организации по разработке и производству (CDMO) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Натуральные сахара | |

| Сахарные спирты (полиолы) | ||

| Искусственные / высокоинтенсивные подсластители | ||

| Совмещенные сахарные вспомогательные вещества | ||

| По форме | Порошки и гранулы | |

| Сахара для прямого таблетирования | ||

| Кристаллы | ||

| Сиропы и растворы | ||

| По функциональной роли | Наполнители и разбавители | |

| Связующие вещества | ||

| Ароматизирующие / подслащивающие агенты | ||

| Модификаторы тоничности | ||

| Покрывающие агенты | ||

| По лекарственной форме | Пероральные твердые лекарственные формы | |

| Пероральные жидкие лекарственные формы | ||

| Местные и другие | ||

| По конечному пользователю | Производители брендовых фармацевтических препаратов | |

| Производители дженериков | ||

| Производители нутрацевтиков и диетических добавок | ||

| Контрактные организации по разработке и производству (CDMO) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует рост рынка сахаросодержащих вспомогательных веществ?

Растущее принятие совмещенных полиолов, линий непрерывного прямого таблетирования и ориентированных на пациентов ОДТ являются основными катализаторами, поддерживающими среднегодовой темп роста 4,61% до 2030 года.

Какой сегмент занимает наибольшую долю рынка сахаросодержащих вспомогательных веществ?

Полиолы доминируют с долей 45,51% в 2024 году благодаря их сжимаемости, стабильности и регуляторной знакомости.

Почему CDMO важны для индустрии сахаросодержащих вспомогательных веществ?

CDMO демонстрируют среднегодовой темп роста 8,61%, потому что они предлагают гибкие производственные мощности и передовую экспертизу в составлении, которую спонсоры лекарственных препаратов все больше отдают на аутсорсинг.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 7,51%, поскольку Китай и Индия масштабируют низкозатратное производство, а Южная Корея инвестирует в высокоценные биологические препараты.

Как проблемы устойчивости влияют на рынок?

Метрики углеродной интенсивности ЕС и потенциальные запреты диоксида титана оказывают давление на поставщиков для разработки низкоуглеродных сахарных потоков, биоразлагаемых покрытий и прозрачных цепочек поставок.

Последнее обновление страницы: