Размер и доля рынка спортивного оружия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.59 Миллиардов долларов США |

| Размер Рынка (2030) | 3.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спортивного оружия от Mordor Intelligence

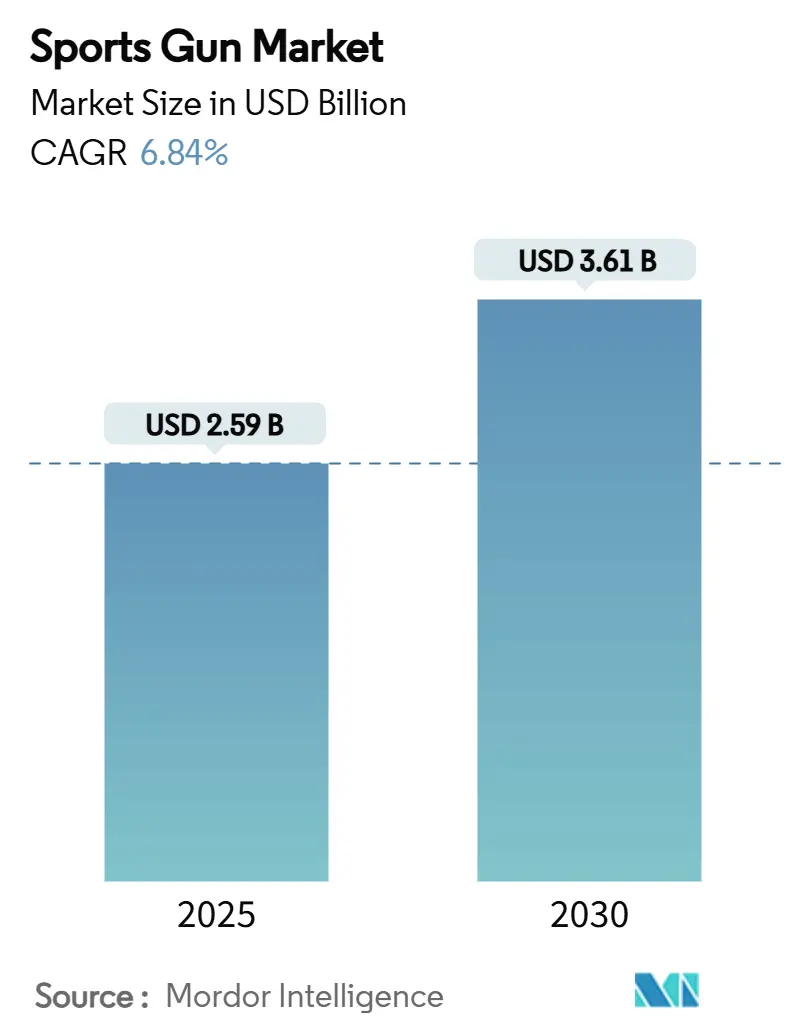

Рынок спортивного оружия оценивается в 2,59 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 3,61 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,84%. Этот импульс сохраняется, несмотря на ужесточение регулирования, поскольку разработчики продуктов продолжают повышать производительность за счет более легких композитов, модульных компонентов и электроники умного оружия, которые позволяют устанавливать премиальные цены. Спрос также выигрывает от цифрового перехода к каналам прямых продаж потребителям, что дает небольшим брендам экономически эффективный охват и лучшие инструменты соблюдения требований. Конкурентное давление заметно в том, как продажи винтовок рычажного действия подскочили на 57% в 2024 году, даже когда объемы пистолетов упали на 17%, что указывает на готовность энтузиастов переключаться между категориями для получения нового опыта. Растущее участие среди молодых стрелков, новые членства в клубах и пакеты трансграничного туризма укрепляют устойчивость рынка спортивного оружия.

Ключевые выводы отчета

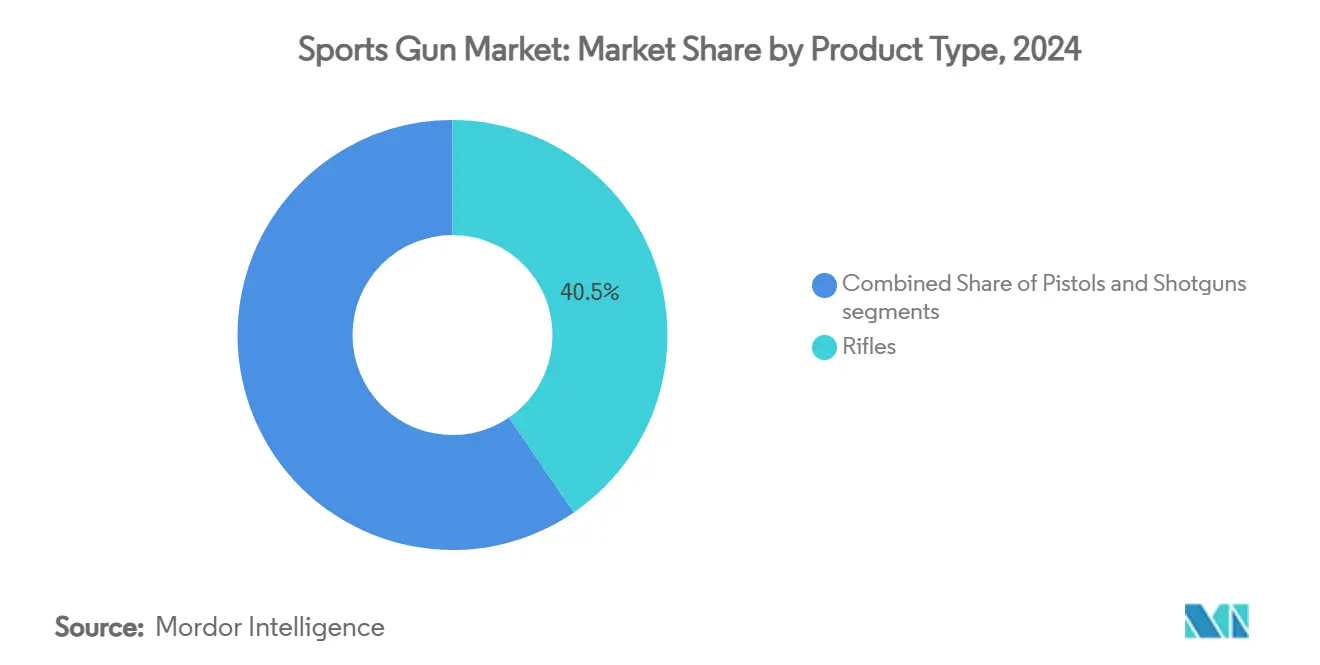

- По типу продукции винтовки лидировали на рынке спортивного оружия с долей 40,45% в 2024 году, и прогнозируется, что доходы их сегмента будут расти со среднегодовым темпом роста 7,98% до 2030 года.

- По калибру малокалиберные платформы составили 37,28% доли рынка спортивного оружия в 2024 году; среднекалиберное огнестрельное оружие будет расти быстрее всего со среднегодовым темпом роста 8,12% до 2030 года.

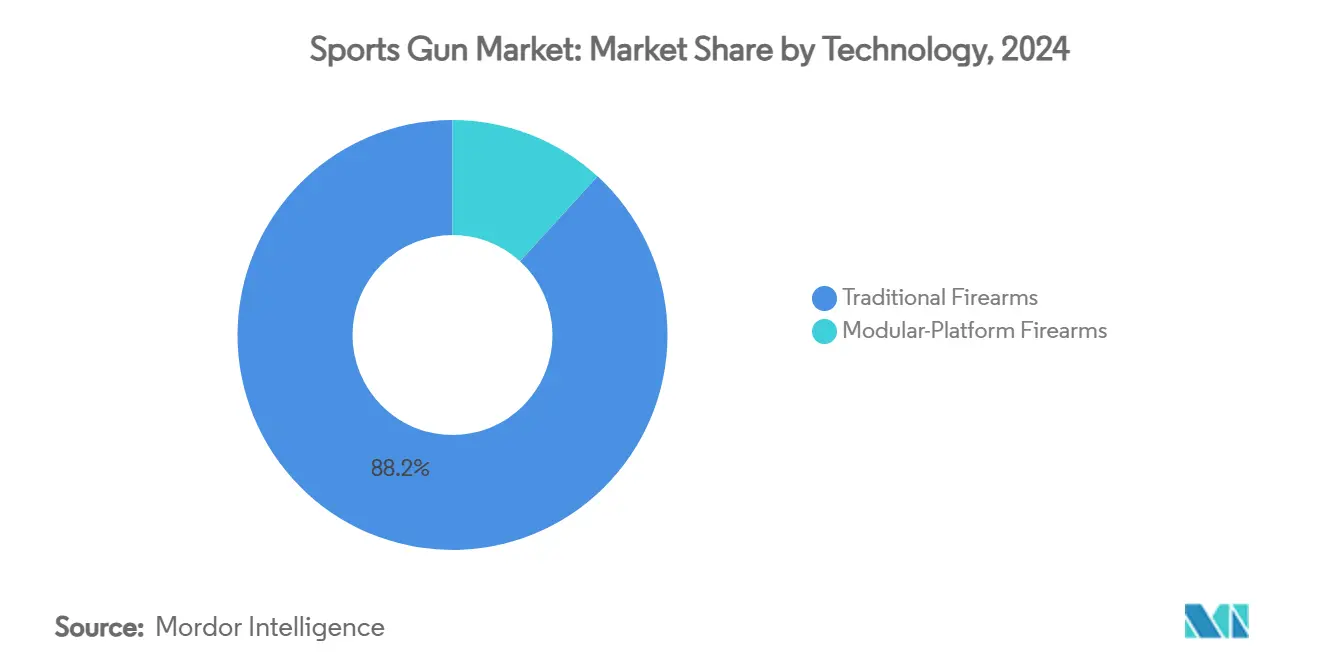

- По технологии модульно-платформенные системы показали прогноз среднегодового темпа роста 10,56%, самый быстрый в рамках рынка спортивного оружия, даже несмотря на то, что традиционные конструкции по-прежнему удерживали 88,21% доли доходов в 2024 году.

- По конечным пользователям охота оставалась доминирующей с долей 46,18% в 2024 году, тогда как для рекреационных стрелков прогнозируется среднегодовой темп роста 10,26% до 2030 года.

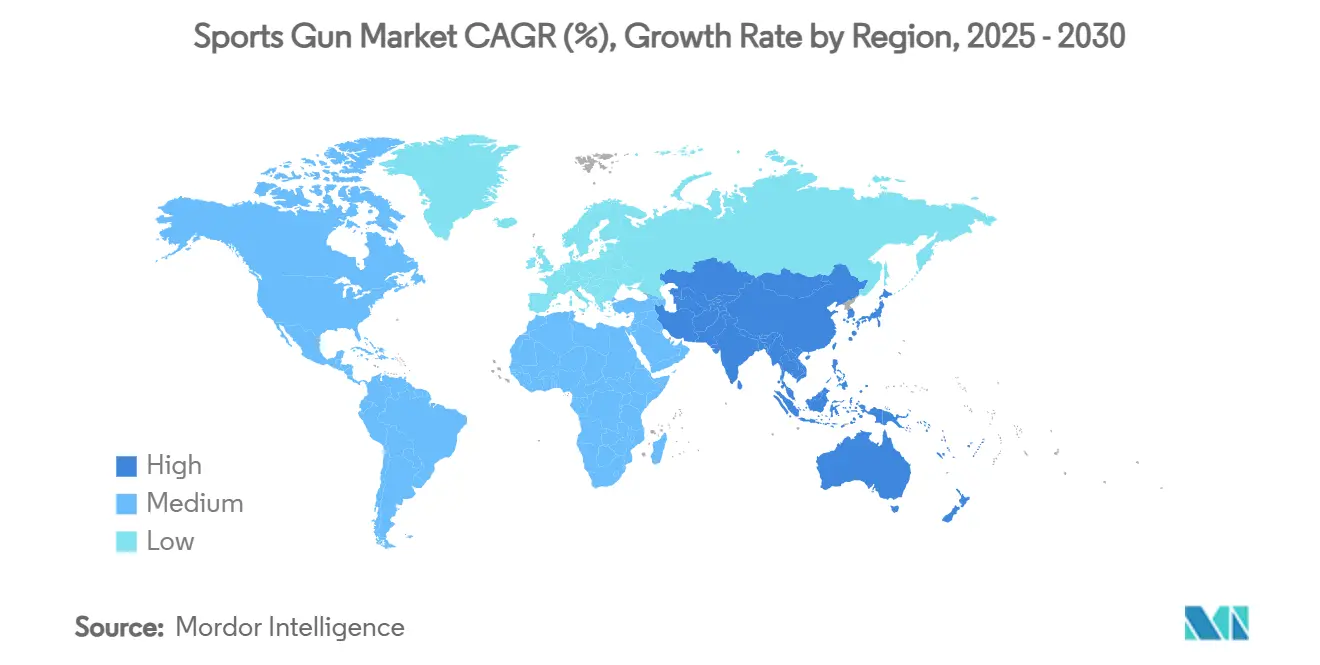

- По географии Северная Америка сохранила долю доходов 36,80% в 2024 году, а Азиатско-Тихоокеанский регион занимает позицию для самого быстрого среднегодового темпа роста 8,35% до 2030 года.

Тенденции и аналитика глобального рынка спортивного оружия

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее участие в рекреационной стрельбе и охоте | +1.2% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Достижения в области легких материалов и оптических улучшений для спортивного огнестрельного оружия | +0.9% | Северная Америка, ЕС, АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Растущее принятие каналов электронной коммерции для продажи огнестрельного оружия | +0.8% | Северная Америка, ЕС, АТЭС | Среднесрочная перспектива (2-4 года) |

| Появление пилотных программ умного оружия, стимулирующих спрос на высококлассные модели | +0.6% | Северная Америка, ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Расширение участия женщин и молодежи в стрелковых видах спорта | +1.1% | Глобально, во главе с Северной Америкой и Европой | Среднесрочная перспектива (2-4 года) |

| Рост трансграничного стрелкового туризма и пакетов на основе опыта | +0.4% | Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее участие в рекреационной стрельбе и охоте

Участие в стрелковых видах спорта продолжает расти по мере открытия новых клубов и добавления членов в существующие, стимулируя циклы замены оборудования, которые поддерживают рынок спортивного оружия. Решение Японии разрешить советам лицензировать охотников для экстренного контроля медведей подчеркивает официальное признание охоты как инструмента управления дикой природой и сигнализирует о дополнительном спросе на специализированные винтовки. Когда-то считавшиеся нишевыми, платформы рычажного действия зафиксировали самый быстрый рост продаж на 57% среди длинных стволов в 2024 году. Это показывает, как молодые покупатели сочетают ностальгию с современной эргономикой для расширения рынка спортивного оружия. В Австралии обязательные ежегодные часы участия для членов клубов держат владельцев огнестрельного оружия активными и готовыми модернизировать оптику и стволы, укрепляя доходы вторичного рынка.[1]Victoria Police, "Firearms Licensing and Participation Requirements," police.vic.gov.au Фирмы активного отдыха теперь объединяют стрелковые сессии с приключенческим туризмом, добавляя дополнительные покупки снаряжения к каждой поездке. Эти модели помогают смягчить влияние более широкой волатильности в продажах огнестрельного оружия общего назначения на рынок спортивного оружия.

Достижения в области легких материалов и оптических улучшений для спортивного огнестрельного оружия

Углеродные цевья, полимерные нижние части и тонкие направляющие снижают вес винтовки на двузначные проценты, делая их более точными в течение длинных соревновательных дней и поддерживая рынок спортивного оружия. Принятие японского Type 20 демонстрирует, как военные НИОКР быстро мигрируют в гражданские модульные винтовки с полноразмерными направляющими Picatinny для быстрой смены оптики. Умная оптика, которая динамически регулирует точки прицеливания, становится ключевым аргументом продаж в премиальных ценовых категориях, хотя поставщики сохраняют спецификации в секрете для защиты интеллектуальной собственности. Инновации в боеприпасах параллельны новому патрону НАТО от SIG Sauer, который нацелен на более плоские траектории, соответствующие характеристикам легких винтовок, повышая профиль маржи рынка спортивного оружия. Стоимость экзотических материалов остается высокой, поэтому только бренды с масштабом или сильным ценовым позиционированием могут извлечь полную стоимость. Тем не менее, прирост производительности создает убедительный путь модернизации для спортивных стрелков, которые ценят каждую десятую долю секунды.

Растущее принятие каналов электронной коммерции для продажи огнестрельного оружия

Smith & Wesson сгенерировал 44% своих квартальных продаж 2025 года от моделей, запущенных с кампаниями 'цифра в первую очередь', доказывая, что электронная коммерция может продвигать премиальные пистолеты даже под строгим контролем. Онлайн-продажи глушителей подскочили на 80%, истощив запасы и показав стресс цепочки поставок, создаваемый концентрированным цифровым спросом. Новые правила экспорта США теперь требуют дополнительных лицензий для определенных полуавтоматических поставок, заставляя онлайн-торговцев встраивать проверки классификации в реальном времени в потоки оформления заказа. Платформы с надежным кодом соответствия углубляют конкурентные рвы, и их масштаб привлекает эксклюзивные артикулы, которые поддерживают рост рынка спортивного оружия быстрее общей розничной торговли огнестрельным оружием.

Появление пилотных программ умного оружия, стимулирующих спрос на высококлассные модели

Пистолет Biofire 9 мм по цене 1499 долларов США впервые помещает биометрическое распознавание в коммерческое спортивное огнестрельное оружие, выделяя премиальный сегмент рынка спортивного оружия.[2]NBC News, "Biofire Unveils Smart-Gun," nbcnews.com Ранние пилоты полагаются на добровольное принятие, чтобы обойти законодательные мандаты, сокращая политическую реакцию и позволяя итерационную инженерию. Если полицейские управления примут технологию, их данные полевых испытаний могли бы смягчить гражданские опасения по поводу надежности, дополнительно поддерживая рынок спортивного оружия. Высокие цены соответствуют более широкой тенденции премиализации, в которой покупатели ожидают продвинутые функции и готовы за них платить. Однако любой воспринимаемый сбой биометрических замков остановил бы импульс, делая строгое обеспечение качества критически важным.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ужесточение и развитие нормативных рамок огнестрельного оружия | -0.7% | Канада, ЕС, отдельные штаты США | Краткосрочная перспектива (≤ 2 лет) |

| Значительные первоначальные инвестиции, необходимые для высокопроизводительного спортивного оружия | -0.5% | Развивающиеся рынки, глобально | Среднесрочная перспектива (2-4 года) |

| Финансовые барьеры, связанные с ESG, ограничивающие финансирование производителей огнестрельного оружия | -0.4% | Северная Америка и ЕС в основе, расширяясь глобально | Среднесрочная перспектива (2-4 года) |

| Диверсия рынка из-за растущего использования реалистичных страйкбольных и лазерных симуляторов | -0.3% | Глобально, с концентрацией на городских рынках | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение и развитие нормативных рамок огнестрельного оружия

Канада запретила 503 конкретные модели огнестрельного оружия между декабрем 2024 и мартом 2025 года, вызвав немедленные изъятия продуктов, которые сокращают рынок спортивного оружия. Великобритания перешла к полному возмещению затрат на лицензирование в начале 2025 года, добавив сборы за подачу заявлений, которые повышают стоимость владения для случайных участников. Западная Австралия теперь требует оценки состояния здоровья для каждого продления лицензии, создавая еще один административный уровень, который нагружает небольших розничных торговцев. Даже дружественная к огнестрельному оружию Чехия пересмотрела свой кодекс, требуя цифрового отслеживания каждого оружия к 2026 году. Каждое новое правило увеличивает неопределенность, отговаривая от капитальных инвестиций и подталкивая потребителей к аренде или оружию, принадлежащему клубам.

Значительные первоначальные инвестиции, необходимые для высокопроизводительного спортивного оружия

Продвинутые модульные винтовки и биометрические пистолеты стоят гораздо дороже базовых тренировочных .22 LR, ограничивая немедленный адресуемый спрос в регионах с низкими доходами рынка спортивного оружия. Единицы японского Type 20 стоят 274 000 йен каждая (1830 долларов США), показывая, как компоненты военного класса повышают гражданские цены. Оптика высшего уровня, компенсаторы и глушители часто удваивают общую стоимость пакета, что сжимает доступность как раз тогда, когда кредитование, движимое ESG, сокращает доступность потребительского финансирования. Бренды должны сбалансировать технологические амбиции с инженерией снижения затрат или рискуют исключить новых стрелков в развивающихся экономиках по цене.

Сегментный анализ

По типу продукции: винтовки движут инновационным лидерством

Винтовки сгенерировали 40,45% доходов 2024 года, и их среднегодовой темп роста 7,98% держит сегмент в центре рынка спортивного оружия. Болтовые платформы сохраняют лояльность охотников, в то время как полуавтоматические AR-стиля и модульный паттерн Type 20 ускоряют спрос на быстросменные верхние части и более легкие цевья. Конструкции рычажного действия переживают ренессанс среди молодых любителей, которые ценят наследственную стилистику, помогая рынку спортивного оружия диверсифицировать свой винтовочный микс.[3]Hunting Retailer, "Lever-Action Rifle Sales Momentum," huntingretailer.com Производители концентрируют НИОКР на интегрированных стволах глушителей и настраиваемых газовых блоках, которые упрощают подготовку к соревнованиям.

Дробовики показывают эрозию объемов, поскольку тактические винтовки поглощают энтузиастов глиняного спорта, однако полевые ружья видят скромные приросты наряду с растущими числами лицензий на водоплавающих птиц. Пистолеты остаются надежным опорным доходом для крытых тиров; Bodyguard 380 от Smith & Wesson стал мгновенным цифровым бестселлером, подтверждая компактные форматы на рынке спортивного оружия. Револьверы сохраняют нишевую ценовую власть благодаря привлекательности мастерства. В целом, инновации винтовок устанавливают производительные эталоны, которые переливаются в другие категории.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По калибру: доступность малого калибра против производительности среднего калибра

Малокалиберные опции имеют долю 37,28% рынка спортивного оружия благодаря низкой отдаче и недорогим боеприпасам. Тиры используют платформы .22 LR для курсов безопасности, обеспечивая стабильный базовый спрос. Регулятивная снисходительность во многих юрисдикциях также поднимает малокалиберную популярность как входные пути для молодежных программ.

Среднекалиберное огнестрельное оружие расширяется со среднегодовым темпом роста 8,12%, поскольку участники соревнований переходят на патроны, которые балансируют плоскую траекторию и управляемую отдачу. Новые матчевые заряды поддерживают прецизионные дисциплины и держат маржу за патрон выше, чем у массовых кольцевого воспламенения. Крупнокалиберные винтовки остаются нишевыми, но прибыльными для международных сафари-бронирований и соревнований на экстремальных дистанциях. Производители боеприпасов координируют форвардные контракты на медь и порох для хеджирования колебаний стоимости и защиты прибыльности рынка спортивного оружия.

По технологии: традиционные платформы сталкиваются с модульным разрушением

Унаследованные ружья фиксированной конфигурации по-прежнему удерживают 88,21% доходов, поскольку пользователи доверяют их надежности, однако рост отстает. Производственные линии полностью амортизированы, позволяя конкурентное ценообразование, которое держит рынок спортивного оружия доступным для сознательных к стоимости покупателей. Дилеры сильно складируют эти модели для удовлетворения импульсивных покупок, которые следуют за рекламой охотничьего сезона.

Модульные системы растут со среднегодовым темпом роста 10,56%, поскольку спортсмены требуют гибких настроек без покупки нескольких полных ружей. Съемные спусковые группы, комплекты быстрой смены калибра и интерфейсы цевья позволяют одному шасси обслуживать 3-4 дисциплины, повышая пожизненные траты на покупателя. Электроника гладко интегрируется в модульные рамы, прокладывая путь для дополнений умного оружия, которые могли бы значительно поднять размер рынка спортивного оружия к 2030 году.

По конечным пользователям: рекреационные стрелки появляются как двигатель роста

Охота сохраняет долю 46,18% через унаследованное участие и интенсивность оборудования на выход. Данные лицензирования показывают стабильные числа охотников на зрелых рынках, давая брендам предсказуемую базовую линию. Комплекты снаряжения для индейки, оленя и нагорных сегментов движут пакетными промоушенами перед пиковыми сезонами, стабилизируя денежный поток.

Рекреационные стрелки увеличиваются со среднегодовым темпом роста 10,26%, поскольку городские жители относятся к целевой практике как к социальному хобби. Крытые тиры поставляют прокатные пулы, направляя посетителей-новичков к возможному владению, расширяя рынок спортивного оружия. Соревновательные клубы предоставляют структурированные пути прогрессии, которые побуждают к дополнительным обновлениям от базового .22 LR до полных гоночных настроек. Школы правоохранительной подготовки покупают высоконадежные пистолеты и карабины, которые делят детали с коммерческими моделями, генерируя межсегментную экономию масштаба.

Географический анализ

Северная Америка сохранила долю доходов 36,80% в 2024 году, опираясь на устоявшиеся дилерские сети и благоприятные регулирования во многих штатах США. Smith & Wesson зафиксировал 46,8% последовательный рост продаж на основе новых запусков, показывая, как инновационные артикулы все еще могут разблокировать объем в рамках зрелого рынка спортивного оружия. Запрет Канады на 503 модели заставляет OEM-производителей переделывать или отказываться от определенных артикулов, временно подавляя поставки, но поощряя продуктовые линии, ориентированные на соответствие. Растущая регистрация IPSC в Мексике намекает на дополнительный спрос, как только ослабнут препятствия распределения.

Азиатско-Тихоокеанский регион показывает ведущий среднегодовой темп роста 8,35% до 2030 года. Япония закупает 8577 винтовок Type 20 за 23,3 млн долларов США, сигнализируя о растущих технических стандартах, которые переливаются в гражданские продукты. Государственные режимы Австралии усложняют логистику и создают сервисные ниши, которые эксплуатируют цифровые платформы. Южная Корея и Индия культивируют небольшие, но быстрорастущие стрелковые сообщества, в то время как китайская государственная Norinco использует масштаб для селективного экспорта под жестким лицензированием.[4]Asia Times, "Norinco Export Prospects 2025," asiatimes.com

Европа сочетает глубокие спортивные традиции с жесткими правилами. Модель полного возмещения затрат Великобритании и квоты компонентов повышают общую стоимость владения, замедляя случайное принятие, но укрепляя премиальное позиционирование для наследственных брендов. Германский инженерный престиж поддерживает инновации матчевых винтовок живыми даже под строгими кодексами хранения. Цифровая повестка оружия Чехии станет региональным тестовым случаем для безбумажного лицензирования, когда она заработает в 2026 году. Ближний Восток строит роскошные тиры, которые импортируют высококлассное американское и европейское огнестрельное оружие, в то время как Южная Африка использует охотничий туризм для поддержания продаж прицелов и крупнокалиберного оружия.

Конкурентная среда

Структура отрасли умеренно фрагментирована. Пятерка лидирующих фирм захватила менее 40% доходов в 2024 году, оставляя место для гибких специалистов, фокусирующихся на аксессуарах или нишевых калибрах. Выкуп Smith & Wesson на 50 млн долларов США иллюстрирует капитальную дисциплину для стабилизации оценки на циклическом рынке спортивного оружия. Производители глушителей сообщают о скачках продаж на 80%, но борются с поддержанием заполненности полок, давая вертикально интегрированным брендам преимущество со стороны поставок.

Технология - это решающее поле битвы. Biofire использует венчурное финансирование для коммерциализации биометрических замков, захватывая раннее внимание в потенциальной многомиллиардной подкатегории умного оружия. SIG Sauer расширяет свой портфель боеприпасов и систем, включая новую британскую фабрику, для контроля большей части экосистемы стрелка. Предстоящий публичный листинг GrabAGun введет свежий капитал в инфраструктуру электронной коммерции, масштабируя программное обеспечение соответствия, которому небольшие дилеры не могут соответствовать.

Динамика финансирования также формирует конкуренцию. Только 29,8% фондов ESG ЕС и Великобритании сохраняют экспозицию в оборонке, сжимая кредитные линии для традиционных производителей оружия и благоприятствуя фирмам, которые классифицируют себя строго в рамках рынка спортивного оружия, а не более широких оборонных секторов. Эта финансовая сегментация поощряет OEM-производителей выделять спортивные подразделения как автономные сущности для обеспечения банковской поддержки и отделения от ограниченных секторов.

Лидеры отрасли спортивного оружия

-

Sturm, Ruger & Co. Inc.

-

SMITH & WESSON BRANDS, INC.

-

Carl Walther GmbH

-

GLOCK, Inc.

-

Fabbrica d'Armi Pietro Beretta SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Онлайн-ритейлер огнестрельного оружия GrabAGun заключил соглашение о слиянии на 250,54 млн долларов США с Colombier Acquisition Corp. II. Объединенная сущность, GrabAGun Digital Holdings Inc., будет торговаться как "PEW" летом 2025 года.

- Октябрь 2024: Bushmaster представил серию винтовок V-Radicator для охоты на вредителей, которые оснащены рифлеными стволами из нержавеющей стали длиной 18, 20 и 24 дюйма. Винтовки имеют камеру .223 Wylde и включают улучшенную спусковую систему, цевье M-LOK и компоненты Magpul, предназначенные для рекреационной дальней стрельбы.

Глобальный отчет по рынку спортивного оружия - область применения

Спортивное оружие можно определить как несмертельное оружие, которое состоит из пистолета, винтовки и дробовика, и оно используется для рекреационной и соревновательной стрельбы.

Глобальный рынок спортивного оружия сегментирован по типу продукции, каналу распределения и географии. На основе типа продукции рынок сегментирован на винтовки, пистолеты и дробовики. По каналу распределения рынок сегментирован на офлайн-магазины розничной торговли и онлайн-магазины розничной торговли. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Винтовки | Винтовки с продольно-скользящим затвором |

| Полуавтоматические винтовки | |

| Винтовки рычажного действия | |

| Пневматические винтовки | |

| Пистолеты | Полуавтоматические пистолеты |

| Револьверы | |

| Пневматические пистолеты | |

| Дробовики | Помповые дробовики |

| Полуавтоматические дробовики | |

| Переломные дробовики |

| Малый |

| Средний |

| Крупный |

| Традиционное огнестрельное оружие |

| Модульно-платформенное огнестрельное оружие |

| Клубы спортивной стрельбы |

| Энтузиасты охоты |

| Рекреационные стрелки |

| Академии правоохранительной подготовки |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукции | Винтовки | Винтовки с продольно-скользящим затвором | |

| Полуавтоматические винтовки | |||

| Винтовки рычажного действия | |||

| Пневматические винтовки | |||

| Пистолеты | Полуавтоматические пистолеты | ||

| Револьверы | |||

| Пневматические пистолеты | |||

| Дробовики | Помповые дробовики | ||

| Полуавтоматические дробовики | |||

| Переломные дробовики | |||

| По калибру | Малый | ||

| Средний | |||

| Крупный | |||

| По технологии | Традиционное огнестрельное оружие | ||

| Модульно-платформенное огнестрельное оружие | |||

| По конечному пользователю | Клубы спортивной стрельбы | ||

| Энтузиасты охоты | |||

| Рекреационные стрелки | |||

| Академии правоохранительной подготовки | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка спортивного оружия?

Рынок спортивного оружия составляет 2,59 млрд долларов США в 2025 году и прогнозируется достичь 3,61 млрд долларов США к 2030 году со среднегодовым темпом роста 6,84%.

Какая категория продукции занимает наибольшую долю рынка спортивного оружия?

Винтовки лидируют с долей доходов 40,45% в 2024 году и также являются самой быстрорастущей продуктовой группой со среднегодовым темпом роста 7,98%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком для спортивного огнестрельного оружия?

Азиатско-Тихоокеанский регион выигрывает от программ модернизации Японии, уточненных путей лицензирования Австралии и расширяющегося интереса среднего класса, движущих среднегодовым темпом роста 8,35% до 2030 года.

Как онлайн-платформы влияют на продажи спортивного оружия?

Интегрированные системы электронной коммерции автоматизируют проверки соответствия и логистику, позволяя модели прямых продаж потребителям, которые улучшают маржу и расширяют охват, как свидетельствуют планы листинга GrabAGun на NYSE.

Какой эффект оказывают более строгие регулирования на рынок спортивного оружия?

Новые запреты, более высокие лицензионные сборы и проверки здоровья увеличивают затраты на соответствие и сокращают доступность артикулов, снижая глобальный среднегодовой темп роста на оценочные 0,7 процентных пункта в краткосрочной перспективе.

Последнее обновление страницы: