Размер и доля рынка общих хирургических инструментов Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

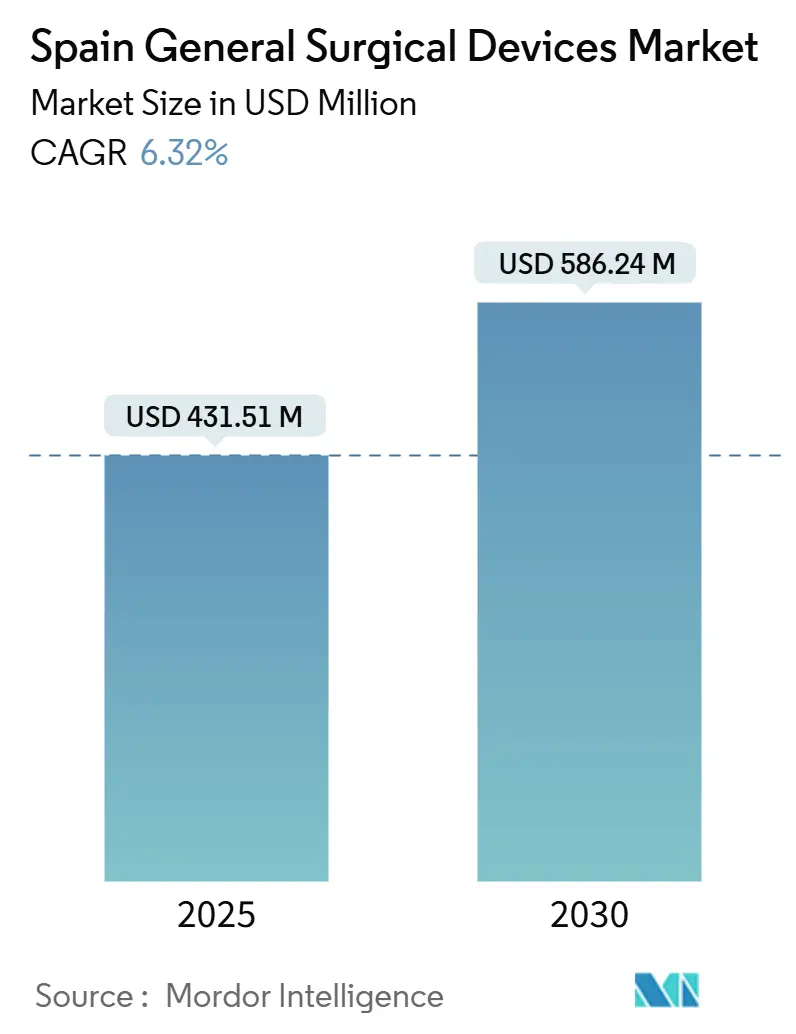

| Размер Рынка (2025) | 431.51 Миллион долларов США |

| Размер Рынка (2030) | 586.24 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.32% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических инструментов Испании от Mordor Intelligence

Размер рынка общих хирургических инструментов Испании оценивается в 431,51 млн долларов США в 2025 году и, как ожидается, достигнет 586,24 млн долларов США к 2030 году при среднегодовом темпе роста 6,32% в течение прогнозируемого периода (2025-2030). Расширение бюджета Министерством здравоохранения Испании, растущие объемы малоинвазивных процедур и стабильные инвестиции из европейских фондов восстановления поддерживают краткосрочный рост. Спрос подкрепляется стареющим населением, более высокой распространенностью хронических заболеваний и политическим курсом, который направляет 69% бюджета здравоохранения Мадрида на больничную помощь. Быстрое внедрение одноразовых электрохирургических инструментов направлено на снижение инфекций в области хирургического вмешательства, которые затрагивают 4,51% испанских операционных случаев. Рост дополнительно поддерживается въездным хирургическим туризмом. Со стороны предложения нехватка хирургов, обученных передовой лапароскопии, и повторные отзывы электрохирургических генераторов умеряют пятилетний прогноз.

Ключевые выводы отчета

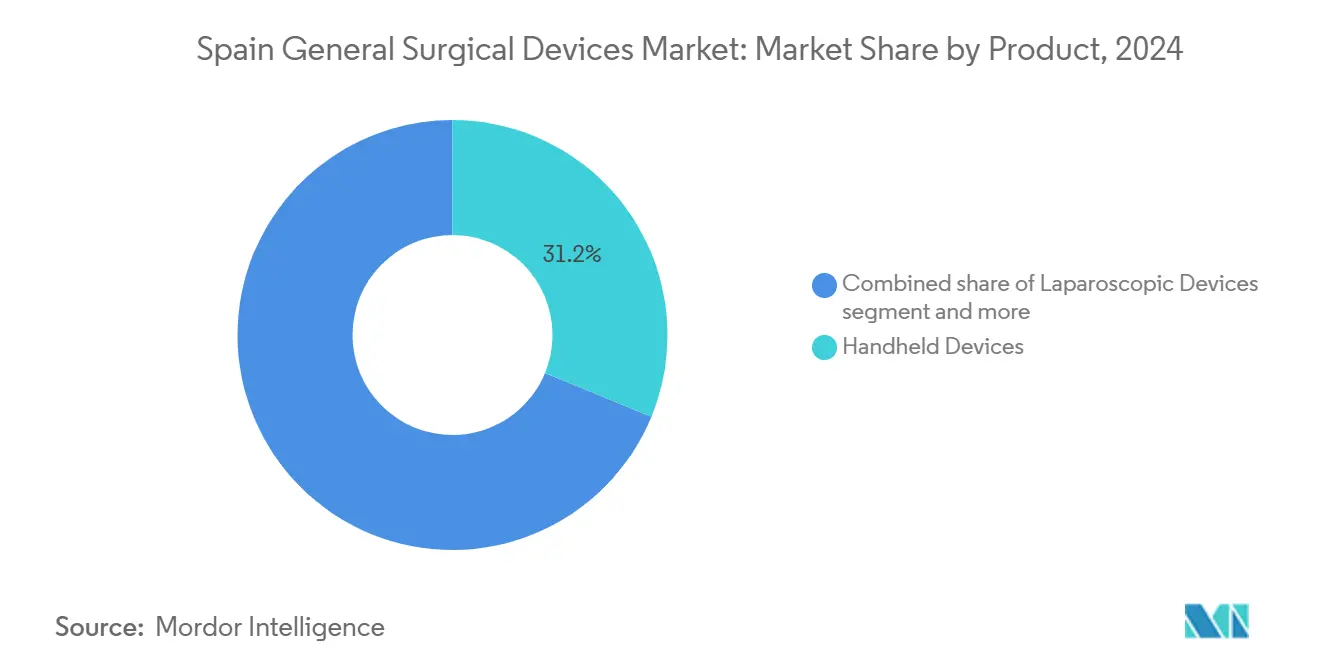

- По продуктам ручные инструменты лидировали с долей выручки 31,22% в 2024 году, в то время как электрохирургические инструменты являются сегментом с самым быстрым ростом при среднегодовом темпе роста 7,98% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия занимала 70,14% доли рынка общих хирургических инструментов Испании в 2024 году и, как прогнозируется, будет расширяться при среднегодовом темпе роста 7,45% до 2030 года.

- По применению ортопедический сегмент составил 25,42% доли размера рынка общих хирургических инструментов Испании в 2024 году; неврология развивается при среднегодовом темпе роста 8,13% до 2030 года.

- По конечному пользователю больницы занимали 75,27% доли в 2024 году, тогда как амбулаторные хирургические центры регистрируют самый высокий прогнозируемый среднегодовой темп роста 7,81% до 2030 года.

Тенденции и аналитические данные рынка общих хирургических инструментов Испании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на малоинвазивные операции | +1.8% | Национальный, с концентрацией в Мадриде, Каталонии, Стране Басков | Среднесрочный (2-4 года) |

| Растущее бремя хронических заболеваний, требующих хирургического вмешательства | +1.2% | Национальный, с более высоким воздействием в стареющих регионах, таких как Астурия, Галисия | Долгосрочный (≥ 4 лет) |

| Стареющее население, ускоряющее объемы процедур | +1.0% | Национальный, с острым воздействием в сельских автономных сообществах | Долгосрочный (≥ 4 лет) |

| Рост въездного хирургического туризма в испанские частные больницы | +0.7% | Мадрид, Каталония, Балеарские острова, Валенсия | Среднесрочный (2-4 года) |

| Переход к одноразовым инструментам для снижения риска внутрибольничных инфекций | +0.9% | Национальный, с ранним внедрением в университетских больницах | Краткосрочный (≤ 2 лет) |

| Расширение амбулаторных хирургических центров по автономным сообществам | +0.6% | Национальный, с ускоренным ростом в Мадриде, Каталонии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на малоинвазивные операции

Хирургический ландшафт Испании претерпевает кардинальные изменения по мере того, как малоинвазивные процедуры набирают популярность в различных специальностях, хотя показатели внедрения выявляют значительные региональные различия. Неравномерное внедрение создает рыночные возможности для производителей инструментов, которые могут предоставлять комплексные программы обучения наряду со своими хирургическими инструментами. Рекомендации по восстановлению хирургической деятельности после пандемии показывают, что 85% испанских процедур могут быть переведены в амбулаторные условия. Эти тенденции повышают спрос на специализированные троакары, энергетические устройства и роботизированные степлеры на рынке общих хирургических инструментов Испании.

Растущее бремя хронических заболеваний, требующих хирургического вмешательства

Демографический переход Испании создает устойчивый спрос на хирургические вмешательства по мере роста распространенности хронических заболеваний среди возрастных когорт. Эта тенденция стимулирует спрос на специализированные хирургические инструменты, которые позволяют выполнять сложные процедуры в амбулаторных условиях. Амбулаторные онкологические программы в Валенсии заменяют 72,8% традиционных операций на груди, способствуя высокооборотному использованию инструментов. Инновации в электрофизиологии, такие как катетер Varipulse, отвечают на растущую сердечно-сосудистую нагрузку в Испании.

Стареющее население ускоряет объемы процедур

Быстро стареющее население Испании кардинально изменяет характер спроса на хирургические инструменты, при этом демографическое давление наиболее остро ощущается в сельских автономных сообществах, переживающих сокращение населения. ВОЗ отмечает растущее давление на поддержание доступности по мере того, как сельские провинции стареют быстрее национального среднего показателя. Серия случаев гидроцефалии с использованием платформы ExcelsiusGPS снизила риск ошибок на 66% по сравнению с техниками свободной руки. Ортопедическая робототехника находит применение несмотря на дополнительную стоимость в 2084 евро по сравнению с лапароскопическим восстановлением грыжи.[1]Источник: С. Моралес-Конде, "Экономический анализ роботизированного подхода к паховой грыже против лапароскопического: является ли это устойчивым для системы здравоохранения?" springer.com Больницы оправдывают расходы более коротким восстановлением и уменьшением повторных госпитализаций.

Рост въездного хирургического туризма в испанские частные больницы

Превращение Испании в направление хирургического туризма создает новую динамику спроса на высококачественные хирургические инструменты, особенно в частных больницах, обслуживающих международных пациентов. Частные учреждения в Каталонии размещают значительный процент высокотехнологичного оборудования Испании, включая системы МРТ и литотрипсии. Больницы, имеющие роботизированные системы Da Vinci, указывают на объемные требования, которые оправдывают инвестиции в премиальные инструменты. Государственно-частное сотрудничество и цифровые услуги последующего наблюдения предлагают компаниям-производителям инструментов возможности партнерства.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничительная компенсация для отдельных процедур МИС | -0.8% | Национальный, с острым воздействием на системы государственных больниц | Среднесрочный (2-4 года) |

| Строгое регулирование | -0.5% | Национальный, с повышенными затратами на соответствие в Мадриде, Каталонии | Краткосрочный (≤ 2 лет) |

| Отзывы и нарушения цепочки поставок электрохирургических генераторов | -0.7% | Глобальный, с концентрированным воздействием на испанские больницы, использующие затронутые устройства | Краткосрочный (≤ 2 лет) |

| Нехватка хирургов, обученных передовой лапароскопии | -0.6% | Национальный, с концентрацией в меньших автономных сообществах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничительная компенсация для отдельных процедур МИС

Система компенсации Испании создает значительные барьеры для внедрения малоинвазивной хирургии, поскольку системы оплаты на основе DRG не обеспечивают адекватную компенсацию больницам за более высокие первоначальные затраты на передовые хирургические инструменты. Программы реальных данных, такие как RedETS, развиваются медленно из-за трудностей с набором больниц, продлевая неопределенность относительно расширения покрытия.

Нехватка хирургов, обученных передовой лапароскопии

Испания сталкивается с критической нехваткой хирургов, обученных передовым лапароскопическим техникам, создавая узкое место, которое ограничивает рост рынка хирургических инструментов несмотря на сильный спрос на малоинвазивные процедуры. Испанские учебные программы ординатуры не соответствуют стандартам Европейского общества грыж, при этом только 5,7% восстановлений паховых грыж выполняются лапароскопически. Инициативы обучения на основе симуляций набирают популярность, однако затраты на оборудование и преподавательский состав ограничивают масштабирование.

Сегментный анализ

По продуктам: ручные инструменты лидируют несмотря на электрохирургические инновации

Ручные инструменты захватили 31,22% доли рынка общих хирургических инструментов Испании в 2024 году благодаря универсальной применимости в открытых и малоинвазивных случаях. Одноразовые ножницы, зажимы и ретракторы соответствуют целям контроля инфекций, оставаясь при этом экономически эффективными для региональных больниц. Электрохирургические платформы расширяются со среднегодовым темпом роста 7,98% при поддержке внедрения одноразовых карандашей для снижения 4,51% национального уровня инфекций в области хирургического вмешательства. Размер рынка общих хирургических инструментов Испании для электрохирургического оборудования, как прогнозируется, будет стабильно расти по мере снижения отзывов и обновленных инструкций для снижения риска инсульта.

Испанские лапароскопические башни, наборы для закрытия ран и новые одноразовые дуоденоскопы создают специализированные ниши. EXALT Model D вошел в референсные центры для наблюдения за трансплантацией печени, доказав ценность в группах высокого риска. Производители, способные объединить одноразовые изделия с обучением и послепродажной поддержкой, получают преимущество в тендерах на закупки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре: доминирование малоинвазивной хирургии ускоряется

Малоинвазивная хирургия заняла 70,14% рынка общих хирургических инструментов Испании в 2024 году и растет со среднегодовым темпом роста 7,45%. Модели амбулаторного ухода, одобренные во время пандемии, нормализовали амбулаторные пути для до 85% операций. Размер рынка общих хирургических инструментов Испании для малоинвазивных систем выигрывает от времени роботизированных консолей, которое теперь составляет в среднем 37 минут для одностороннего восстановления паховой грыжи.[2]Источник: Валентина Ферри и др., "Ранний опыт роботизированного восстановления паховой грыжи с новой роботизированной системой Hugo™ в Европе," frontierspartnerships.org

Открытая хирургия сохраняет долю 29,86%, поддерживая травматологию, сложную онкологию и многосайтовые процедуры. Хирурги в меньших больницах без роботизированных установок полагаются на улучшенные ручные наборы и энергетические устройства. Межрегиональные программы обучения пилотируются для увеличения лапароскопического внедрения, стремясь повысить долю рынка общих хирургических инструментов Испании для малоинвазивных подходов в недостаточно обслуживаемых провинциях.

По применению: лидерство ортопедии встречается с неврологическими инновациями

Ортопедические процедуры сгенерировали 25,42% выручки 2024 года, поскольку стареющее население стимулирует имплантаты тазобедренного и коленного суставов. Робототехника и покрытия, устойчивые к инфекциям, позиционируют сегмент для инкрементальных приобретений несмотря на тщательное изучение компенсации. Размер рынка общих хирургических инструментов Испании для неврологии готов зарегистрировать самый быстрый среднегодовой темп роста 8,13% до 2030 года, подпитываемый роботизированными платформами, которые снижают интраоперационные ошибки при шунтировании гидроцефалии на 66%.[3]Источник: Х. А. Ауньон, "Хирург-пионер в использовании робота для вмешательства при гидроцефалии в Испании," elpais.com

Гинекология и урология поддерживают стабильное внедрение однопортовых роботов, которые сокращают пребывание и снижают использование анальгетиков, в то время как кардиологические применения получают прибыль от роста электрофизиологических лабораторий. Доля рынка общих хирургических инструментов Испании для ортопедических инструментов остается высокой, поскольку больницы балансируют стоимость и улучшенные результаты ревизий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц оспаривается расширением АХЦ

Больницы составили 75,27% выручки 2024 года, получая выгоду от 1,725 млрд евро из европейских фондов восстановления, направленных на инфраструктуру. Проекты диагностической интеграции в Мадриде оптимизируют закупки путем централизации бюджетов на визуализацию и хирургическое капитальное оборудование.

Амбулаторные хирургические центры растут со среднегодовым темпом роста 7,81%, поскольку процедуры, переходящие на дневной уход, обеспечивают средние сбережения 48,70% по сравнению с стационарными путями. Размер рынка общих хирургических инструментов Испании, относящийся к АХЦ, поэтому расширяется быстрее общего роста. Специализированные клиники и амбулаторные отделения составляют остальное, внедряя портативные башни и компактные источники энергии, которые соответствуют ограниченному пространству.

Географический анализ

Мадрид, Каталония и Андалусия совместно представляют значительный процент испанских расходов на государственное здравоохранение, давая им непропорционально большое влияние на национальные тендеры. Модель расходов Мадрида, ориентированная на больницы, в сочетании с университетскими центрами, имеющими несколько роботов Da Vinci, поддерживает надежное внедрение премиальных малоинвазивных систем. Размер рынка общих хирургических инструментов Испании, относящийся только к Мадриду, как ожидается, будет стабильно расти до 2030 года.

Каталония служит инновационным якорем. Частные поставщики концентрируют 58% высокотехнологичного оборудования Испании, поддерживая премиальный оборот инструментов и потоки хирургического туризма. Экосистема наук о жизни Барселоны привлекает транснациональные корпорации, такие как Galderma, которая расширяет Глобальный центр возможностей, что может способствовать региональным партнерствам в области обучения.

Страна Басков тратит 1710 евро на душу населения на здравоохранение, превышая национальный средний показатель в 1370 евро, и направляет ресурсы на модернизацию контроля инфекций. Галисия и Астурия, обе резко стареющие, приоритизируют роботизированные ортопедические и неврологические системы для управления более высокими объемами процедур. Прибыль доли рынка общих хирургических инструментов Испании в меньших сообществах зависит от государственных грантов, которые компенсируют капитальные барьеры. Сельские провинции сталкиваются с нехваткой хирургов и более длинными циклами закупок. Внедрение инноваций поэтому отстает, побуждая мобильные обучающие лаборатории и модели общих услуг. Эти программы направлены на повышение малоинвазивного проникновения и сокращение затрат на повторную госпитализацию, которые составляют в среднем 1334 евро за эпизод в государственных больницах.

Конкурентный ландшафт

Рынок общих хирургических инструментов Испании умеренно фрагментирован. Транснациональные корпорации, такие как Johnson & Johnson MedTech, Medtronic, Stryker и B. Braun, конкурируют с региональными дистрибьюторами, которые адаптируют сервисные контракты к автономным сообществам. Johnson & Johnson MedTech восстановила продажи катетера Varipulse после обновлений безопасности, подчеркивая способность к быстрому регулятивному реагированию.

Stryker прогнозирует более высокую прибыль 2025 года на европейском спросе на устройства, сигнализируя о продолжающемся импульсе. Ортопедический портфель Smith+Nephew вырос на 3,2% в первом квартале 2025 года, поскольку линии тазобедренных и коленных суставов получили выгоду от восстановления отставаний. Intuitive Surgical остается доминирующей в многопортовой робототехнике.

Обучающие решения появляются как дифференциатор. Поставщики партнерятся с учебными больницами для смягчения пробелов в лапароскопических навыках, объединяя аренду симуляторов с пакетами одноразовых инструментов. Одноразовые инновации также стимулируют конкуренцию; компании, предлагающие стерильные барьерные наборы и одноразовые дуоденоскопы, позиционируют себя как лидеров контроля инфекций. Надежность цепочки поставок является текущей темой, с отзывами, побуждающими поставщиков к диверсификации поставок электрохирургических генераторов и стерильных простыней.

Лидеры отрасли общих хирургических инструментов Испании

-

Boston Scientific Corporation

-

Medtronic PLC

-

B. Braun SE

-

Johnson & Johnson (Ethicon)

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Март 2025: Dornier MedTech, глобальный лидер в урологических медицинских устройствах, заключила дистрибьюторское соглашение с Edge Medical, новатором в передовых хирургических роботизированных системах. Это партнерство позволяет Dornier распространять многопортовую роботизированную хирургическую систему MP1000 от Edge Medical в Испании и Португалии, что является первоначальными фокусными регионами соглашения.

- Май 2025: Больница Клиник Барселона сообщает о 12% росте роботизированных операций, увеличившись с 944 случаев в 2023 году до 1060 в 2024 году, и планирует добавить еще одну установку Da Vinci.

Область применения отчета о рынке общих хирургических инструментов Испании

Согласно области применения данного отчета, хирургические инструменты - это специально разработанные инструменты, которые клинически и точно производятся для помощи хирургам в выполнении операций.

Испанский рынок общих хирургических инструментов сегментирован по продуктам (ручные инструменты, лапароскопические инструменты, электрохирургические инструменты, инструменты для закрытия ран и другие продукты) и по применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения).

Отчет предлагает стоимость (млн долларов США) для указанных выше сегментов.

| Ручные инструменты |

| Лапароскопические инструменты |

| Электрохирургические инструменты |

| Инструменты для закрытия ран |

| Другие продукты |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| По продуктам | Ручные инструменты |

| Лапароскопические инструменты | |

| Электрохирургические инструменты | |

| Инструменты для закрытия ран | |

| Другие продукты | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка общих хирургических инструментов Испании?

Рынок оценивается в 431,51 млн долларов США в 2025 году и на пути к достижению 586,24 млн долларов США к 2030 году.

Какой подход к процедуре доминирует на рынке общих хирургических инструментов Испании?

Малоинвазивная хирургия лидирует с долей 70,14% в 2024 году и растет со среднегодовым темпом роста 7,45%.

Какая категория продуктов расширяется быстрее всего?

Электрохирургические инструменты регистрируют самый высокий рост, развиваясь со среднегодовым темпом роста 7,98% до 2030 года, поскольку больницы переходят на одноразовые инструменты.

Почему амбулаторные хирургические центры важны для поставщиков инструментов?

АХЦ показывают среднегодовой темп роста 7,81%, поскольку амбулаторные пути сокращают средние затраты на 48,70%, поощряя инвестиции в компактные и одноразовые линии инструментов.

Какие испанские регионы представляют наибольшие возможности для закупок?

Мадрид, Каталония и Андалусия вместе контролируют 45% расходов на государственное здравоохранение, делая их приоритетными целями для поставщиков инструментов.

Каков основной вызов для более широкого внедрения роботизированной хирургии в Испании?

Ограничительная компенсация и нехватка хирургов, обученных передовой лапароскопии, замедляют внедрение несмотря на явные клинические преимущества.

Последнее обновление страницы: