Размер и доля рынка эндоскопических устройств Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

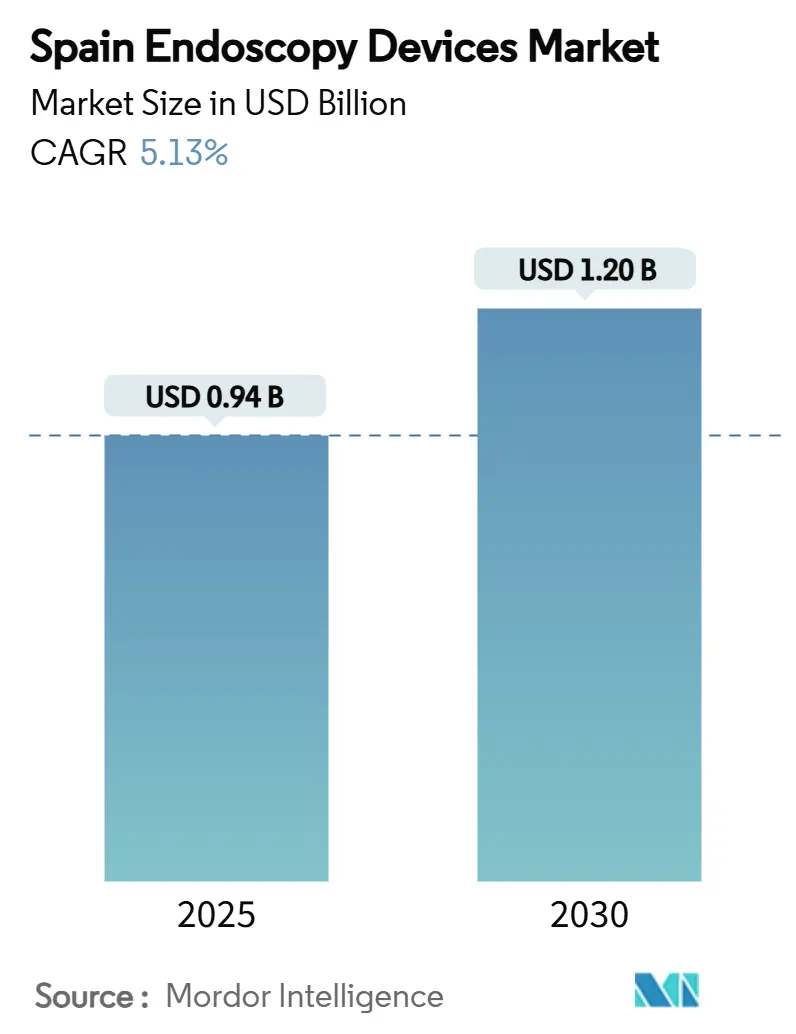

| Размер Рынка (2025) | 0.94 Миллиардов долларов США |

| Размер Рынка (2030) | 1.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.13% CAGR |

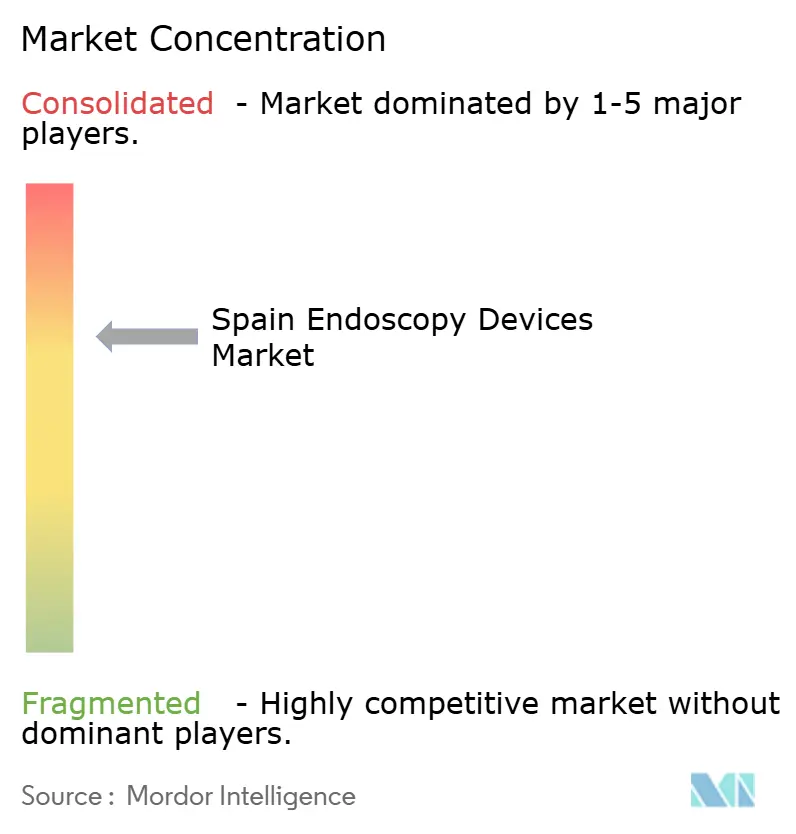

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Испании от Mordor Intelligence

Размер рынка эндоскопических устройств Испании составляет 0,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,20 млрд долларов США к 2030 году, увеличиваясь на 5,13% в год. Растущий спрос на минимально инвазивные процедуры, увеличение объемов диагностики за счет скрининга колоректального рака и быстрое обновление до HD и AI-готовых платформ ускоряют циклы обновления оборудования. Пропускная способность процедур также растет по мере увеличения охвата частным страхованием в Испании, что повышает спрос на устройства в амбулаторных хирургических центрах. В то же время стареющее население увеличивает распространенность желудочно-кишечных заболеваний, усиливая потребность в современных системах визуализации, которые сокращают пребывание в стационаре и снижают общие затраты на лечение. Ведущие производители реагируют одноразовыми эндоскопами, которые устраняют пробелы в контроле инфекций, и обновлениями программного обеспечения, которые встраивают алгоритмы распознавания поражений в режиме реального времени.

Ключевые выводы отчета

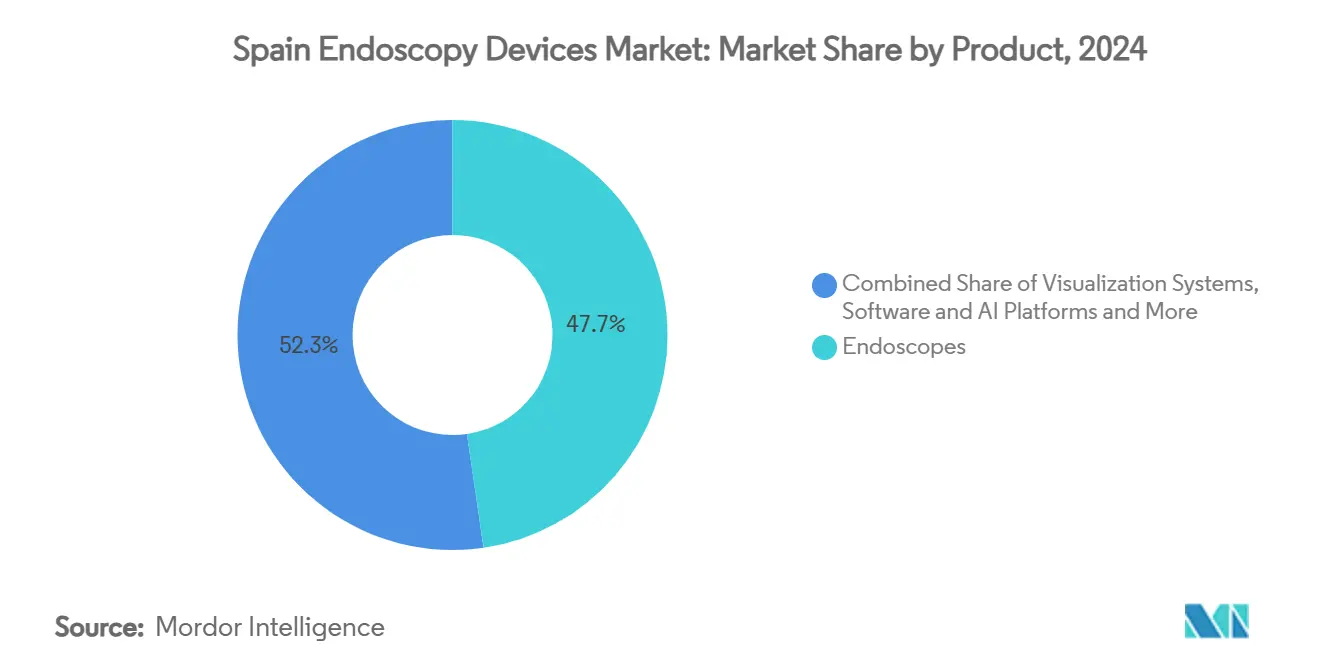

- По категории продуктов эндоскопы лидировали с 47,7% доли рынка эндоскопических устройств Испании в 2024 году, в то время как одноразовые эндоскопы развиваются со среднегодовым темпом роста 12,0% до 2030 года.

- По применению гастроэнтерология составляла 57,0% от размера рынка эндоскопических устройств Испании в 2024 году, а пульмонология растет быстрее всего со среднегодовым темпом роста 9,0% до 2030 года.

- По конечному пользователю государственные больницы занимали 51,7% доли рынка эндоскопических устройств Испании в 2024 году; прогнозируется, что амбулаторные хирургические центры будут расширяться со среднегодовым темпом роста 8,5% до 2030 года.

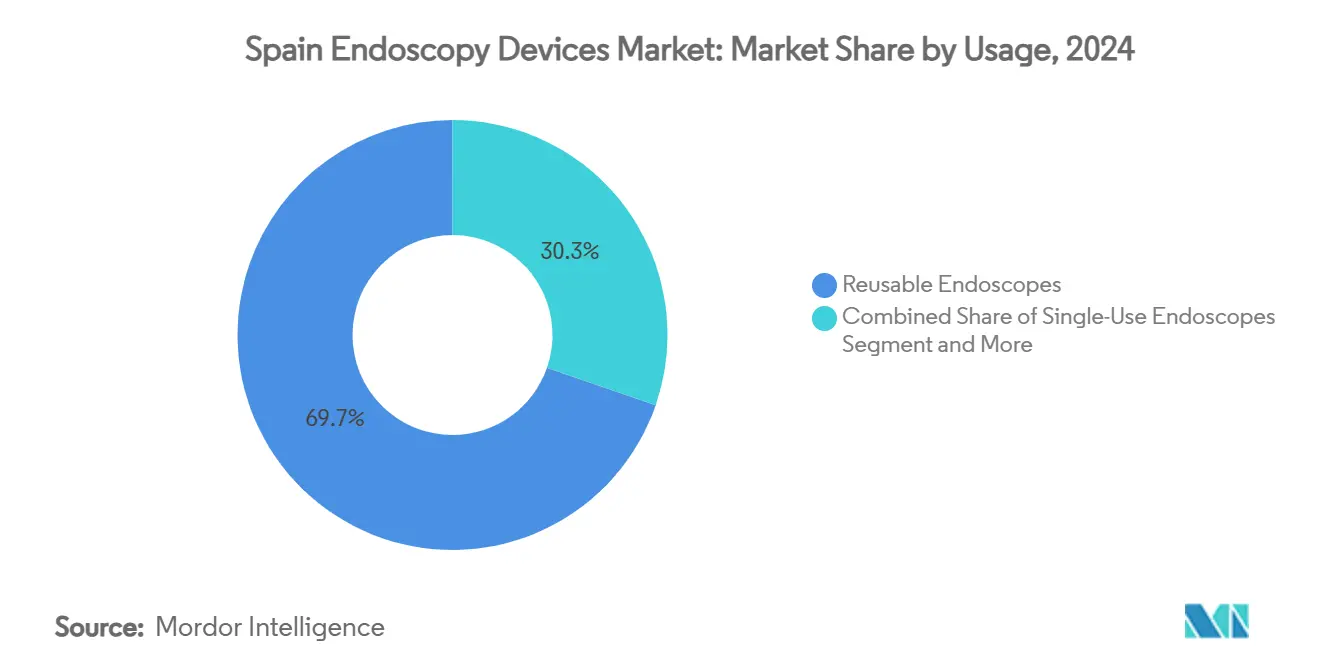

- По типу использования многоразовые системы доминировали с долей 69,7% в 2024 году, в то время как прогнозируется, что одноразовые эндоскопы покажут среднегодовой темп роста 12,0% между 2025 и 2030 годами.

- По технологическому уровню 2D HD платформы захватили 63,7% доли размера рынка эндоскопических устройств Испании в 2024 году, а AI-ассистированные системы готовы вырасти со среднегодовым темпом роста 15,2% к 2030 году.

Тенденции и аналитика рынка эндоскопических устройств Испании

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ЖКТ расстройств и рака в стареющем населении | +1.8% | Астурия, Кастилья-и-Леон, Галисия | Средний срок (2-4 года) |

| Переход к минимально инвазивным процедурам | +1.2% | Мадрид, Барселона, Валенсия | Короткий срок (≤ 2 лет) |

| Технологические достижения в HD/4K визуализации и ИИ | +1.5% | Крупные государственные и частные больницы | Средний срок (2-4 года) |

| Растущее проникновение частного медицинского страхования | +0.9% | Мадрид, Барселона, Страна Басков | Долгий срок (≥ 5 лет) |

| Цикл замены роботических и цифровых платформ | +0.7% | Учебные и специализированные центры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ЖКТ расстройств и рака в стареющем населении Испании

Колоректальный рак теперь является второй по распространенности злокачественной опухолью в Испании, и 20,5% испанцев уже старше 65 лет. Расширение национального скрининга повышает объемы колоноскопии, а когорта TEOGIC предполагает увеличение процедур на 15%-20% к 2027 году. Поэтому поставщики отдают приоритет эндоскопам высокой четкости с широким полем зрения и модулями компьютерной детекции с помощью ИИ (CADe) для раннего обнаружения плоских поражений. Больницы в Галисии и Астурии ускорили графики замены оборудования, ссылаясь на более высокую региональную заболеваемость раком ЖКТ с ранним началом. Производители выигрывают, поскольку спецификации тендеров теперь требуют режимы улучшения изображения, такие как узкополосная визуализация плюс облачная аналитика.

Переход к минимально инвазивным процедурам сокращает пребывание в стационаре и расходы

Государственные больницы используют эти достижения для сокращения списков ожидания, в то время как частные группы продают пакеты выписки в тот же день. Страховщики теперь возмещают лапароскопические или эндоскопические подходы наравне с традиционной хирургией, усиливая принятие. Поставщики устройств все чаще объединяют источники энергии, инсуффляторы и башни визуализации, предлагая контракты по стоимости за процедуру, которые соответствуют ограниченным бюджетам СНС.

Быстрые технологические достижения в HD/4K визуализации и интеграции ИИ

ИИ-ассистированная колоноскопия улучшает обнаружение аденом на 26% и полипов на 30% по сравнению со стандартной практикой[1]Anson Mwango et al., "Artificial Intelligence-Aided Colonoscopy," ijgii.org. Olympus получила CE одобрение для облачных устройств CADe, которые сокращают время чтения до менее четырех минут. Ранние пользователи включают крупные больницы Мадрида, которые сообщают о более коротких очередях и улучшенном обучении младших эндоскопистов. Интеграция 4K камер chip-on-tip с программным обеспечением ИИ также снижает частоту биопсии, экономя около 320 евро за колоноскопию.

Растущее проникновение частного медицинского страхования повышает объемы процедур

Частное страхование в Испании достигло 12 миллионов полисов в 2024 году, что равно 25,8% населения. Частные больницы, владеющие 32% национальных коек, быстро обновляют свои парки одноразовыми бронхоскопами и премиальными видео башнями для дифференциации качества услуг. Амбулаторные хирургические центры сосредоточены в Мадриде и Каталонии, где покрытие превышает 30%, и коллективно регистрируют двузначный рост скрининговой колоноскопии. Поставщики часто пилотируют инновации в этих центрах перед развертыванием по всей стране.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы | -1.2% | Региональные государственные больницы | Короткий срок (≤ 2 лет) |

| Сложные требования к повторной обработке | -0.9% | Старые учреждения по всей стране | Средний срок (2-4 года) |

| Нехватка обученных медсестер и техников | -1.4% | Сельские районы, малые города | Долгий срок (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на техническое обслуживание ограничивают внедрение

Премиальные видео системы стоят 80 000-150 000 евро, в то время как ежегодные расходы на обслуживание достигают 8-12% от покупной цены. СНС Испании выделяет только 7,9% своего медицинского бюджета на медицинские технологии, ниже среднего по ЕС 8,3%. Поэтому меньшие региональные больницы используют оборудование сверх рекомендуемых лет эксплуатации, расширяя технологический разрыв с третичными центрами. Пороги экономической эффективности колеблются на уровне 22 000-25 000 евро за QALY, ограничивая одобрение премиальных обновлений, если они явно не заменяют последующие процедуры.

Сложные требования к повторной обработке повышают общую стоимость владения

Только 30% испанских подразделений используют автоматические мойки-дезинфекторы, и лишь половина обновляет чистящую жидкость после каждого цикла, что приводит к 8,69% контаминации эндоскопов у бронхоскопов. Трудозатраты, расходные материалы и простои, связанные с повторной обработкой, увеличивают затраты на процедуру. Больницы, которые тестируют одноразовые эндоскопы, исключают эти шаги, но должны балансировать более высокие цены на устройства против сниженного риска внутрибольничных инфекций.

Сегментный анализ

По продукту: эндоскопы лидируют, а одноразовые растут

Эндоскопы занимали 47,7% размера рынка эндоскопических устройств Испании в 2024 году, поддерживаемые укоренившимся использованием в отделениях гастроэнтерологии и пульмонологии. Инвестиционные приоритеты остаются сосредоточенными на видео гастроскопах и колоноскопах высокой четкости, которые поддерживают режимы виртуальной хромоскопии. Одноразовые эндоскопы, однако, ускоряются со среднегодовым темпом роста 12,0%, поскольку аудиты контроля инфекций выявляют пробелы в повторной обработке; AI-способные процессоры, которые легко сочетаются с одноразовыми моделями, облегчают переход.

Башни визуализации занимают второе место по доходам, движимые прогрессивными развертываниями 4K и ближних инфракрасных систем, которые улучшают контраст поражений и облегчают флуоресцентную визуализацию. Эндотерапевтические инструменты отстают, но пользуются устойчивым принятием в терапевтических ESD и POEM процедурах. Программные платформы, встраивающие компьютерную детекцию, иллюстрируют, как рынок эндоскопических устройств Испании способствует переходу от аппаратно-ориентированных закупок к интегрированным цифровым экосистемам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: гастроэнтерология доминирует, а пульмонология ускоряется

Гастроэнтерология представляла 57,0% доли рынка эндоскопических устройств Испании в 2024 году, связанная с общенациональным скринингом колоректального рака, который нацелен на полное покрытие eligibility к 2026 году. Капсульная эндоскопия и бариатрические эндолюминальные терапии расширяют процедурный микс, поддерживая повторные покупки тонких эндоскопов и одноразовых обтураторов. Использование в пульмонологии расширяется со среднегодовым темпом роста 9,0%, поскольку хронические респираторные заболевания и пост-COVID последствия повышают бронхоскопические объемы.

ИИ модули стадирования для оценки узелков легких и одноразовые бронхоскопы сочетаются для сокращения времени оборота ИТ. ЛОР и гинекологические сегменты остаются меньшими, но выигрывают от 3-чиповых жестких головок камер, которые мигрируют вниз по кривой затрат. Игроки индустрии эндоскопических устройств Испании также отмечают растущий спрос на интраоперационную визуализацию в гибридных операционных, давление на поставщиков интегрировать эндоскопы с системами хирургической навигации.

По конечному пользователю: государственные больницы лидируют, а АХЦ быстро растут

Государственные больницы занимали 51,7% размера рынка эндоскопических устройств Испании в 2024 году, используя централизованные закупки для согласования пакетных цен, охватывающих процессоры, источники света и обслуживание. Тем не менее, многолетние меры жесткой экономии продлевают циклы замены, побуждая некоторые учреждения восстанавливать калькуляторы, а не покупать новые. Амбулаторные хирургические центры регистрируют среднегодовой темп роста 8,5%, подпитываемый объемами частного страхования и стремлением к колоноскопии и ERCP в тот же день.

Частные больницы отдают приоритет премиальному опыту; 57% активно продвигают эндоскопические отделения в маркетинговых кампаниях[2]Fundación IDIS, "Observatorio del Sector Sanitario Privado 2024," fundacionidis.com. Специализированные клиники вырезают ниши в бариатрических и репродуктивных процедурах, поставляя компактные видео системы, которые подходят для меньших площадей. Децентрализованное принятие облачной ИИ аналитики дополнительно выравнивает технические возможности между третичными и общественными учреждениями.

По использованию: многоразовые доминируют, а одноразовые набирают обороты

Многоразовые системы составляли 69,7% доли рынка эндоскопических устройств Испании в 2024 году, оправданные более низкой амортизированной стоимостью за сотни процедур. Тем не менее, исследования контаминации, показывающие 22,31% позитивности гастроскопов, стимулировали закупку одноразовых устройств, особенно для пациентов высокого риска. Больницы оценивают гибридные модели, сочетающие многоразовые ядра визуализации с одноразовыми дистальными концами, которые ограничивают риск инфекции, не жертвуя продвинутой оптикой.

Эндоскопы третьих сторон повторной обработки остаются в нишевых ролях, где бюджетное давление превосходит производительность. Однако, руководство СНС теперь подчеркивает стерильность над капитальными затратами, вероятно, перенаправляя средства к одноразовым в бронхоскопии ИТ и отделениях инфекционных заболеваний. Таким образом, размер рынка эндоскопических устройств Испании отражает двойной трек, где многоразовые парки сосуществуют с быстрорастущими одноразовыми линиями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: 2D HD лидирует, а ИИ-ассистированные растут быстрее всего

2D HD захватили 63,7% размера рынка эндоскопических устройств Испании в 2024 году, ценимые за доступность и установленные рабочие процессы. 4K/UHD набирает обороты в онкологических центрах, обеспечивая более четкие слизистые паттерны, которые помогают наблюдению за Barrett's. Роботические и 3D системы занимают специализированные ниши для сложных желудочно-кишечных диссекций. ИИ-ассистированные платформы, показывающие среднегодовой темп роста 15,2%, интегрируют облачную связность, так что обновления развертываются одновременно по национальным паркам.

Ведущие учебные больницы сообщают о повышении показателей обнаружения аденом ИИ модулями при сокращении направлений к патологам. Производители соединяют алгоритмы CADe с датчиками отслеживания эндоскопов, которые отображают скорость вывода, стандартизируя качество между операторами. Инновации индустрии эндоскопических устройств Испании теперь подчеркивают релизы программных функций наряду с оптическими обновлениями, отражая тенденции в более широкой цифровой хирургии.

Географический анализ

Региональные модели расходов сильно формируют рынок эндоскопических устройств Испании. Мадрид, Каталония и Страна Басков, где бюджеты здравоохранения на душу населения на 20% выше национального среднего, пионеры ИИ-готовых 4K башен и одноразовых бронхоскопов. Проникновение ИИ колоноскопии превышает 35% в учебных больницах в этих центрах, против менее 10% в Кастилье-ла-Манче. Сельские провинции, такие как Эстремадура, терпят среднее время ожидания 76 дней для плановой эндоскопии, в два раза больше городских коллег, отражая как пробелы в персонале, так и скудные капитальные ассигнования.

Северные регионы со старшим населением-Астурия, Кастилья-и-Леон и Галисия-видят более высокую заболеваемость колоректальным раком, побуждая ускоренную замену устаревших колоноскопов широкоугольными моделями обзора 330°. Больницы там также участвуют в многоцентровых испытаниях капсульного скрининга для компенсации нехватки персонала. Между тем, прибрежные туристические направления инвестируют в амбулаторные подразделения для обслуживания как жителей, так и медицинских туристов, поднимая подсчеты процедур в летние месяцы.

Доминирование частного сектора сильно варьируется: частные учреждения предоставляют 42% эндоскопической мощности в Мадриде, но менее 20% в Андалусии. Следовательно, поставщики адаптируют коммерческие стратегии по регионам, объединяя сервисные контракты на юге, продвигая ИИ подписки в столице. Размер рынка эндоскопических устройств Испании поэтому тесно соотносится с локализованным богатством, демографическим риском и взаимодействием между СНС и частными страховщиками.

Конкурентная среда

Рынок эндоскопических устройств Испании демонстрирует умеренную концентрацию: Olympus, Cook Medical, Boston Scientific Corporation и Medtronic вместе удерживают значительную долю. Olympus лидирует примерно с 30% из-за своей широты гастроэнтерологических платформ и сильной сервисной инфраструктуры. KARL STORZ расширила свой охват в роботическую визуализацию после приобретения Asensus Surgical и системы LUNA, сигнализируя стратегическую приверженность цифровой хирургии[3]KARL STORZ, "Acquisition of Asensus Surgical," karlstorz.com. Fujifilm использует 4-LED источник света процессора ELUXEO 8000 для привлечения больниц, обновляющихся до связанной цветовой визуализации.

Medtronic позиционирует свой ИИ-управляемый модуль GI Genius как поставщик-нейтральное дополнение, партнерствуя как с Fujifilm, так и с Olympus для расширения охвата платформ. Ambu нарушает одноразовыми стерильными эндоскопами, выигрывая тендеры в ИТ, где штрафы за перекрестную контаминацию серьезны. Нишевые испанские фирмы поставляют специализированные аксессуары-педиатрические щипцы, бариатрические шовные комплекты-которые глобальные мажоры включают через OEM сделки.

Конкурентная тактика вращается вокруг схем финансирования, таких как плата за использование и управляемые услуги оборудования, которые переносят капитальный риск с балансов государственных больниц. Поставщики также встраивают облачные панели, которые сравнивают показатели обнаружения аденом на уровне сайта, питая долгосрочные подписки. Возникающая конкуренция исходит от стартапов визуализации-ИИ, предлагающих SaaS плагины, которые модернизируют устаревшие HD башни, подрывая циклы замены оборудования.

Лидеры индустрии эндоскопических устройств Испании

-

Boston Scientific Corporation

-

Medtronic PLC

-

Olympus Corporation

-

Johnson & Johnson (Ethicon Inc.)

-

Cook Medical LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Май 2025: Fujifilm представила эндоскопы серии ELUXEO 800 и процессор ELUXEO 8000 в Испании, добавив многосветовую LED технологию и улучшенные цветовые алгоритмы.

- Сентябрь 2024: KARL STORZ завершила покупку Asensus Surgical, усиливая возможности роботической и цифровой визуализации для будущих испанских развертываний.

Область отчета рынка эндоскопических устройств Испании

Согласно области отчета, эндоскопы являются минимально инвазивными устройствами и могут быть вставлены в естественные отверстия тела для детального наблюдения внутреннего органа или ткани. Эндоскопические хирургии выполняются для процедур визуализации и малых операций.

Рынок эндоскопических устройств Испании сегментирован по типу устройства (оборудование визуализации, эндоскопы, эндоскопическое операционное устройство и другие устройства) и применению (гастроэнтерология, пульмонология, ортопедическая хирургия, кардиология, ЛОР хирургия, гинекология, неврология и другие применения).

Отчет предлагает стоимость (в долларах США) для указанных выше сегментов.

| Эндоскопы | Гибкие эндоскопы |

| Жесткие эндоскопы | |

| Капсульные эндоскопы | |

| Роботизированные эндоскопы | |

| Одноразовые / разовые эндоскопы | |

| Системы визуализации | Видео процессоры и источники света |

| Головки камер и мониторы | |

| Операционные устройства и аксессуары | Эндотерапевтические и энергетические устройства |

| Системы инсуффляции и ирригации | |

| Программные и ИИ платформы |

| Гастроэнтерология |

| Пульмонология |

| ЛОР хирургия |

| Гинекология |

| Урология |

| Ортопедия и артроскопия |

| Кардиология |

| Неврология / нейроэндоскопия |

| Интраоперационная визуализация |

| Государственные больницы (СНС) |

| Частные больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Многоразовые эндоскопы |

| Одноразовые / разовые эндоскопы |

| Повторно обработанные (третьими лицами) эндоскопы |

| 2D HD эндоскопия |

| 4K / UHD эндоскопия |

| 3D и роботическая эндоскопия |

| ИИ-ассистированная эндоскопия |

| По продукту | Эндоскопы | Гибкие эндоскопы |

| Жесткие эндоскопы | ||

| Капсульные эндоскопы | ||

| Роботизированные эндоскопы | ||

| Одноразовые / разовые эндоскопы | ||

| Системы визуализации | Видео процессоры и источники света | |

| Головки камер и мониторы | ||

| Операционные устройства и аксессуары | Эндотерапевтические и энергетические устройства | |

| Системы инсуффляции и ирригации | ||

| Программные и ИИ платформы | ||

| По применению | Гастроэнтерология | |

| Пульмонология | ||

| ЛОР хирургия | ||

| Гинекология | ||

| Урология | ||

| Ортопедия и артроскопия | ||

| Кардиология | ||

| Неврология / нейроэндоскопия | ||

| Интраоперационная визуализация | ||

| По конечному пользователю | Государственные больницы (СНС) | |

| Частные больницы | ||

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По использованию | Многоразовые эндоскопы | |

| Одноразовые / разовые эндоскопы | ||

| Повторно обработанные (третьими лицами) эндоскопы | ||

| По технологии | 2D HD эндоскопия | |

| 4K / UHD эндоскопия | ||

| 3D и роботическая эндоскопия | ||

| ИИ-ассистированная эндоскопия | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка эндоскопических устройств Испании в 2025 году?

Размер рынка эндоскопических устройств Испании составляет 0,94 млрд долларов США в 2025 году.

Каков прогнозируемый среднегодовой темп роста испанских эндоскопических устройств к 2030 году?

Прогнозируется, что доходы вырастут со среднегодовым темпом роста 5,13%, достигнув 1,20 млрд долларов США к 2030 году.

Какая категория продуктов имеет наибольшую долю?

Обычные многоразовые эндоскопы лидировали с 47,7% доходов 2024 года.

Почему одноразовые эндоскопы набирают популярность?

Они исключают этапы повторной обработки, снижая риск перекрестной контаминации, продемонстрированный в исследованиях, показывающих 8,69% контаминации в повторно используемых бронхоскопах.

Какие испанские регионы принимают ИИ-ассистированную колоноскопию быстрее всего?

Учебные больницы в Мадриде и Каталонии уже превысили 35% проникновения.

Какой фактор больше всего ограничивает рост объема процедур сегодня?

Общенациональная нехватка обученных эндоскопических медсестер и техников ограничивает использование кабинетов, особенно в сельских районах.

Последнее обновление страницы: