Размер и доля рынка ультразвуковых аппаратов Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 221.98 Миллион долларов США |

| Размер Рынка (2030) | 258.31 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.08% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ультразвуковых аппаратов Испании компанией Mordor Intelligence

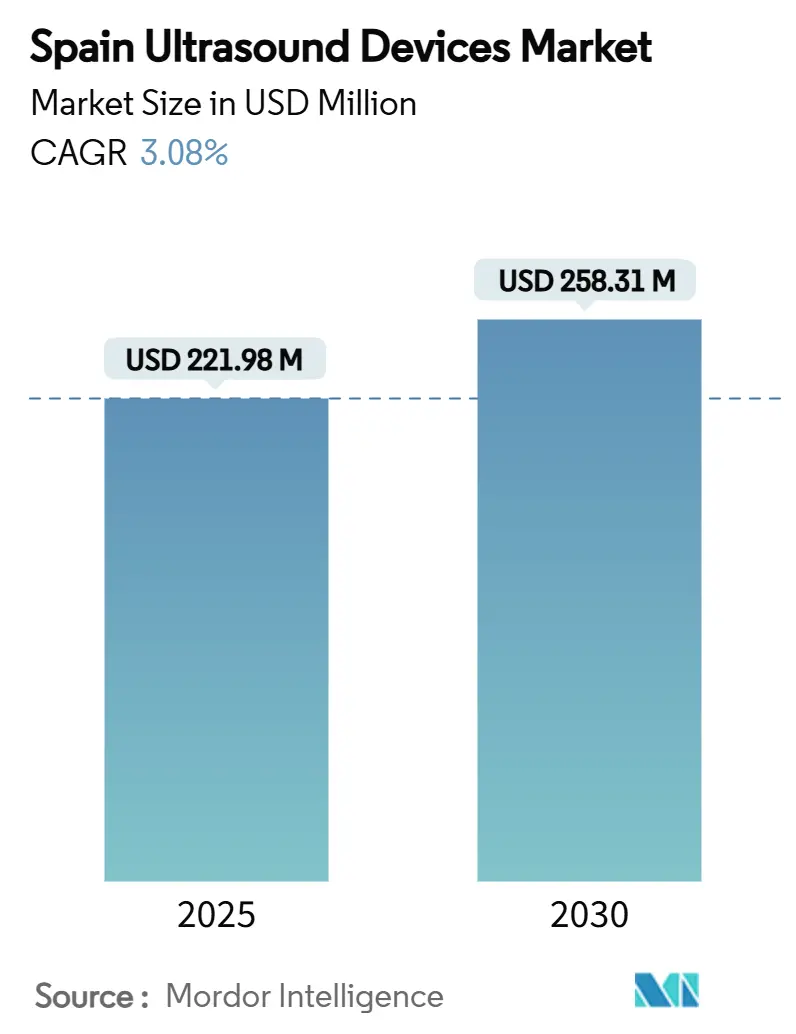

Размер рынка ультразвуковых аппаратов Испании оценивается в 221,98 млн долларов США в 2025 году и, как ожидается, достигнет 258,31 млн долларов США к 2030 году при CAGR 3,08% в прогнозируемый период (2025-2030).

Государственные источники финансирования составляют 71,7% национальных расходов на здравоохранение, поэтому решения о закупке оборудования постоянно балансируют между целями всеобщего охвата и требованиями экономической эффективности. Стареющее население, нормализация протоколов визуализации у постели больного после COVID-19 и быстрое внедрение портативных систем поддерживают спрос даже при сокращении капитальных бюджетов больниц. Инструменты рабочих процессов с использованием ИИ снижают зависимость от операторов и ускоряют пропускную способность, побуждая как государственных, так и частных поставщиков обновлять установленные парки. В то же время Регламент ЕС по медицинским изделиям (MDR) и сроки сертификации AEMPS в Испании повышают затраты на соответствие требованиям, что замедляет запуск премиальных систем. Поэтому участники рынка отдают приоритет совместимости платформ, упрощенным требованиям к обучению и четким доказательствам соотношения затрат и полезности для обеспечения тендеров в автономных регионах Испании.

Ключевые выводы отчета

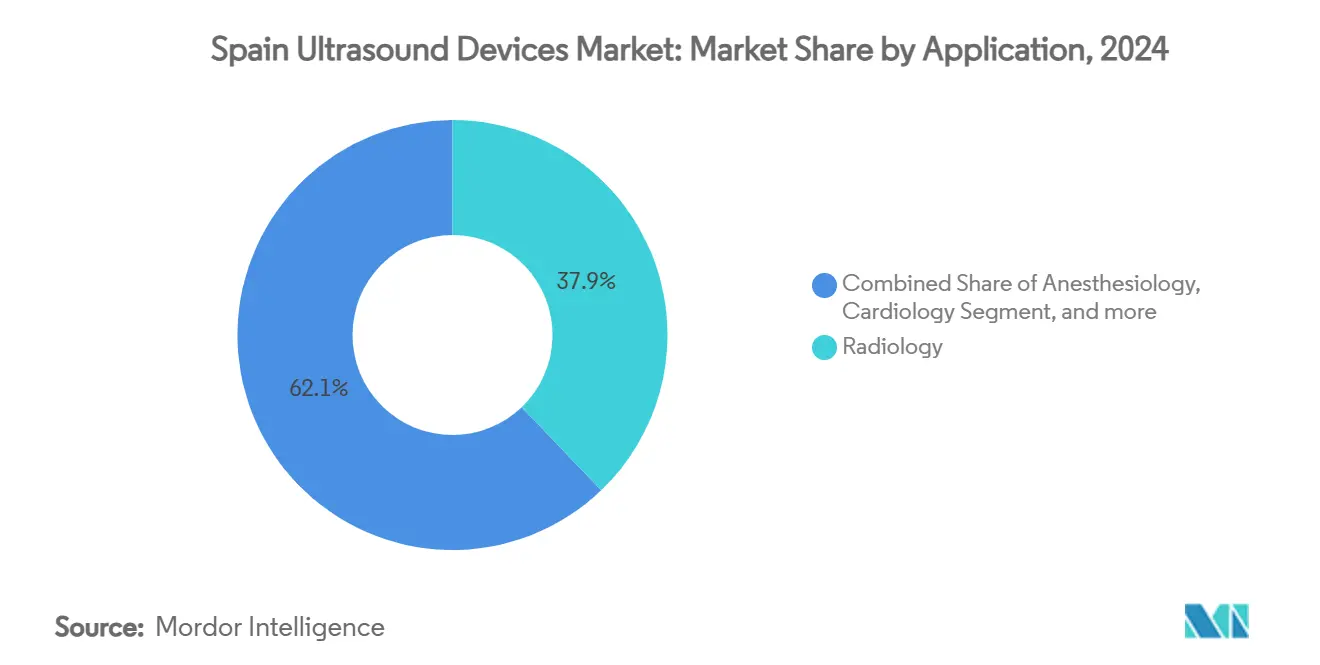

- По применению радиология лидировала с 37,85% доли выручки на рынке ультразвуковых аппаратов Испании в 2024 году, в то время как интенсивная терапия прогнозируется с самым быстрым CAGR 5,96% до 2030 года.

- По технологиям 3D и 4D заняли 41,56% размера рынка ультразвуковых аппаратов Испании в 2024 году, тогда как высокоинтенсивный фокусированный ультразвук готов расширяться с CAGR 5,45% до 2030 года.

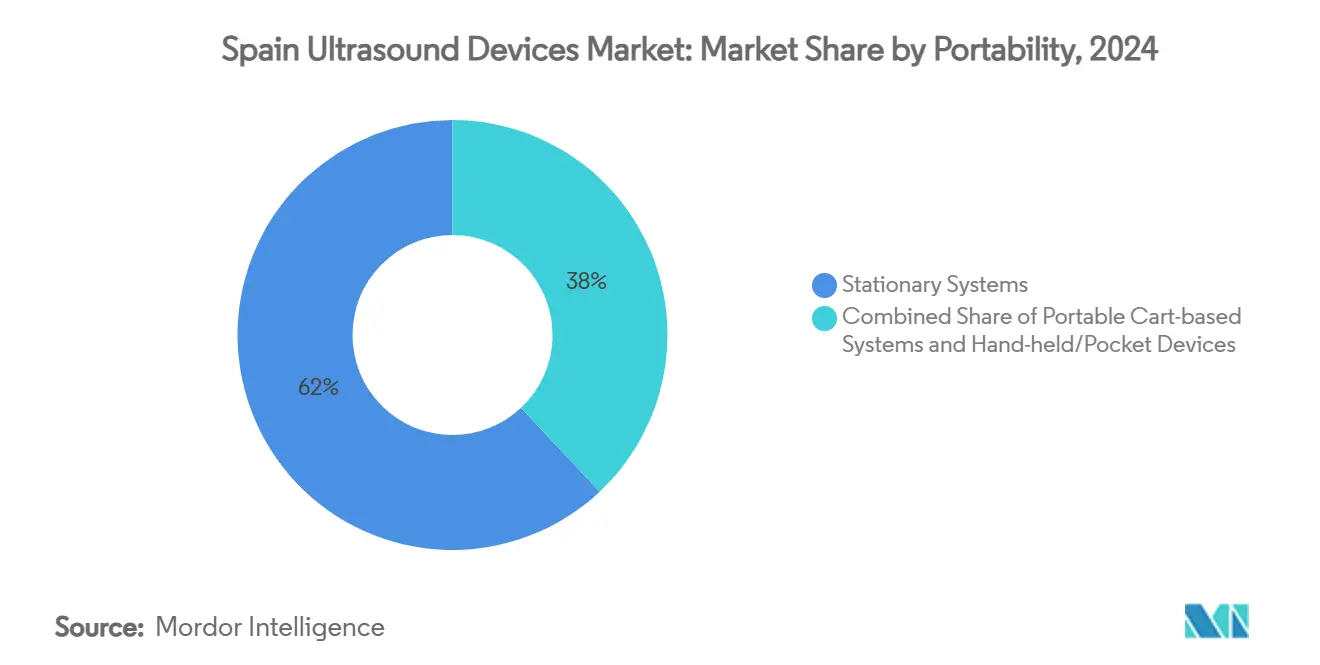

- По портативности стационарные системы составили 62,01% доли размера рынка ультразвуковых аппаратов Испании в 2024 году, но прогнозируется, что портативные/карманные устройства будут расти с CAGR 7,34% до 2030 года.

- По конечным пользователям государственные больницы контролировали 39,33% размера рынка ультразвуковых аппаратов Испании в 2024 году, в то время как медицинские учреждения на дому развиваются с CAGR 6,83% до 2030 года.

Тенденции и инсайты рынка ультразвуковых аппаратов Испании

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и бремя хронических заболеваний | +0.8% | Национальный; выше в сельских провинциях | Долгосрочный (≥ 4 лет) |

| Внедрение ультразвука в месте оказания помощи и портативных устройств | +0.6% | Раннее ускорение в Андалусии, на Канарах, в Мадриде | Среднесрочный (2-4 года) |

| Расширение онкологических и кардиологических сервисов | +0.4% | Кастилия и Леон, Валенсия, Каталония | Среднесрочный (2-4 года) |

| Оптимизация рабочих процессов с использованием ИИ | +0.3% | Барселона, Мадрид, Севилья | Краткосрочный (≤ 2 лет) |

| Стандартизация визуализации у постели больного после COVID | +0.2% | Все автономные регионы | Краткосрочный (≤ 2 лет) |

| Пилотные проекты телеультразвука на отдаленных островах | +0.1% | Канары, Балеары, сельские внутренние районы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население и бремя хронических заболеваний

Растущая продолжительность жизни повышает спрос на ультразвук в кардиологии, эндокринологии и лечении заболеваний опорно-двигательного аппарата. Европейский центральный банк прогнозирует рост связанных со старением расходов на здравоохранение на 7 процентных пунктов ВВП к 2070 году, ставя диагностическую эффективность в центр бюджетного планирования. ИИ-ассистированная оценка мышц уже достигает 82,3% точности в выявлении саркопении, связанной с недоеданием, иллюстрируя, как передовые алгоритмы помогают врачам управлять гериатрическими синдромами с ограниченным временем сканирования.[1]Juan Martinez et al., `AI Muscle Ultrasound Accuracy in Elderly Nutrition,` MDPI Nutrients, mdpi.com

Внедрение ультразвука в месте оказания помощи и портативных устройств

Андалусская служба здравоохранения обучила более 1000 клиницистов первичной помощи абдоминальному сканированию, усиливая политический импульс программ визуализации у постели больного.[2]Servicio Andaluz de Salud, `Plan de Formación en Ecografía Abdominal,` juntadeandalucia.es Сравнительные оценки устройств, таких как Vscan Air и SonoEye, подтверждают диагностическую производительность наравне с полноразмерными консолями, побуждая больницы принимать алгоритмы триажа "сначала датчик". Структурированное руководство POCUS от WONCA Europe подчеркивает роль технологии в устранении пробелов в сельской медицинской помощи.

Расширение онкологических и кардиологических сервисов

Кредит Европейского инвестиционного банка в размере 120 млн евро (139 млн долларов США) модернизирует пять больниц Кастилии и Леона, расширяя кабинеты визуализации, которые отдают предпочтение многоцелевым ультразвуковым системам.[3]European Investment Bank, `Hospital Modernization Castilla y León,` eib.org Электронная программа кардиологических консультаций Галисии сократила время ожидания на 51,8% для сложных онкологических пациентов, демонстрируя, как интегрированные ультразвуковые алгоритмы устраняют узкие места специалистов. Принятие Instituto Cartuja МР-управляемого фокусированного ультразвука для лечения миомы матки демонстрирует терапевтические возможности за пределами диагностики.

Оптимизация рабочих процессов с использованием ИИ

Испанские центры тестируют ИИ-руководство, которое позволяет медсестрам, не являющимся сонографистами, диагностировать тромбоз глубоких вен с чувствительностью до 98%, решая проблемы нехватки персонала в ночные смены. Другое многоцентровое исследование достигло 94% точности на уровне пациентов в скрининге детского менингита, предполагая, что ИИ может сократить инвазивные люмбальные пункции. Государственные исследовательские гранты подтверждают национальную приверженность экосистемам визуализации, готовым к алгоритмам.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| EU MDR и сроки одобрения AEMPS | -0.4% | Национальный; затрагивает всех производителей | Долгосрочный (≥ 4 лет) |

| Ценовое давление государственных закупок | -0.3% | Высокое в регионах с ограниченными бюджетами | Среднесрочный (2-4 года) |

| Нехватка аккредитованных сонографистов | -0.2% | Острая в сельских и островных территориях | Долгосрочный (≥ 4 лет) |

| Перераспределение CAPEX больниц после COVID | -0.1% | Государственные больницы по всей стране | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

EU MDR и сроки одобрения AEMPS

Низкая пропускная способность сертификации согласно новому регламенту продлила циклы выхода на рынок. Координационная группа по медицинским изделиям отметила риски отставания до 2025 года, побуждая производителей перенаправлять бюджеты запуска на пост-маркетинговое наблюдение, а не на инновации. AEMPS Испании добавляет локализованные требования к клиническим данным, растягивая ресурсы более мелких компаний.

Ценовое давление государственных закупок

Тендеры, основанные на ценности, подчеркивают результаты, однако больничные комитеты все еще тяготеют к предложениям с самой низкой ценой, когда доказательства неубедительны. Оценщики медицинских технологий применяют пороги экономической эффективности ниже 30 000 евро (34 929 долларов США) за год жизни с поправкой на качество, отфильтровывая премиальные консоли без данных о прямых сравнениях экономии. Поэтому поставщики отдают предпочтение универсальным системам, которые охватывают несколько дисциплин с минимальными тратами на аксессуары.

Сегментный анализ

По применению: интенсивная терапия расширяет горизонты визуализации у постели больного

Радиология осталась крупнейшим сегментом, удерживая 37,85% доли рынка ультразвуковых аппаратов Испании в 2024 году. Интенсивная терапия, хотя и меньше по размеру, прогнозируется с CAGR 5,96% благодаря обязательным компетенциям ультразвука в программах резидентуры по интенсивной терапии. Размер рынка ультразвуковых аппаратов Испании для интенсивной терапии готов преодолеть разрыв в мощности, созданный растущими госпитализациями пожилых пациентов с множественными заболеваниями. Больницы оснащают команды управления шоком портативными датчиками, которые облегчают быстрые проверки жидкостного статуса и снимки сердечной функции. Тем временем кардиология использует модели электронных консультаций для ускорения интерпретации эхокардиографии, а гинекология/акушерство интегрирует ИИ-аналитику Допплера для сокращения пренатальных визитов. Специалисты по заболеваниям опорно-двигательного аппарата и ревматологи повысили внедрение ультразвука до 90% практических единиц, отражая комфорт клиницистов с внутрикабинетной оценкой суставов. Урология и сосудистые лаборатории используют фокусированный ультразвук для неинвазивной аблации, а отделения неотложной помощи полагаются на портативные сканеры для протоколов исключения в травматологических отделениях.

Участники рынка ультразвуковых аппаратов Испании признают, что междепартаментное использование консолей повышает коэффициенты использования, ключевой критерий тендера. Структурированная аккредитация Испанского общества интенсивной медицины поддерживает стабильное качество изображений, в то время как ИИ-поддержка решений снижает межнаблюдательскую вариабельность. По мере перехода возмещения к моделям комплексной помощи, мультиспециальные ультразвуковые применения останутся центральными для стратегий сдерживания затрат.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По технологиям: HIFU переопределяет терапевтический потенциал

3D и 4D визуализация обеспечила 41,56% размера рынка ультразвуковых аппаратов Испании в 2024 году, движимая акушерскими объемами и потребностями онкологической стадиризации. Высокоинтенсивный фокусированный ультразвук готов к CAGR 5,45%, отражая успех Instituto Cartuja с MRgFUS терапией миомы матки и CE расширением для аденомиоза. Заинтересованные стороны рынка ультразвуковых аппаратов Испании отмечают, что неинвазивная природа HIFU сокращает послеоперационные госпитализации, соответствуя метрикам ценностно-ориентированной помощи. Обычная 2D визуализация сохраняется в первичной помощи, где развертывание на Канарских островах подтверждает ее релевантность для широкого доступа. Инновации Допплера ускоряются через ИИ-автоклассификацию, которая сокращает время рабочего процесса мониторинга плода. Беспроводные датчики, связанные со смартфонами, расширяют участие в исследованиях и поддерживают дистанционное обучение, компенсируя нехватку академических сонографистов.

Разработчики сосредотачиваются на операционных системах с открытым исходным кодом, которые сокращают расходы на лицензирование и поощряют гибкие обновления. Эта ориентация дополняет потребность Испании в длительных циклах жизни оборудования и перспективной связности в условиях развивающихся MDR классификаций программного обеспечения.

По портативности: портативные датчики переносят сканирование к пациенту

Стационарные консоли сохраняют 62,01% доли, опираясь на радиологические кабинеты третичных центров. Тем не менее, портативные сканеры прогнозируются с CAGR 7,34%, подпитываемые улучшениями в B-режиме разрешения и автономности батареи. Заинтересованные стороны рынка ультразвуковых аппаратов Испании отмечают, что врачи неотложной помощи, использующие Butterfly iQ+, достигли 91,7% чувствительности для обнаружения отслойки сетчатки, а догоспитальные бригады достигли 79,5% согласованности с внутрибольничными находками во время транспортировки травмы. Портативные системы на тележках обслуживают палаты смешанной остроты, балансируя мощность и мобильность. Беспроводные достижения минимизируют этапы контроля инфекций, императив закупок после COVID.

Производители портативных устройств подчеркивают модель подписки, которая объединяет облачное архивирование и ИИ-триаж, снижая первоначальные барьеры. Регионы здравоохранения с рассредоточенными клиниками, такие как Эстремадура и Арагон, отдают приоритет карманным моделям, которые синхронизируются с электронными медицинскими записями через сотовые сети, обеспечивая непрерывность клинической документации.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: домашнее здравоохранение захватывает децентрализованный спрос

Государственные больницы остались крупнейшими клиентами с 39,33% размера рынка ультразвуковых аппаратов Испании в 2024 году. Однако учреждения домашнего здравоохранения показывают CAGR 6,83%, подпитываемые платформами телемедицины, которые интегрируют видео высокой четкости с ультразвуковыми потоками. Программа Ла-Пальмы сэкономила более 1 млн евро (1,16 млн долларов США) годовых расходов на путешествия, демонстрируя экономическую жизнеспособность. Частные больницы используют премиальную визуализацию для специализированных услуг, таких как репродуктивная медицина, в то время как диагностические центры оптимизируют пропускную способность через ИИ-триаж, который помечает нормальные обследования для быстрого отчета. Службы неотложной медицинской помощи и мобильные подразделения развертывают защищенные датчики для улучшения триажа на местах массовых потерь.

Протоколы удаленно управляемого сканирования позволяют семейным врачам консультироваться со специалистами в режиме реального времени, расширяя след ультразвука за пределы традиционных стационарных объектов. Производители устройств теперь сотрудничают с телекоммуникационными операторами для гарантии пропускной способности в горных районах, важный шаг для поддержания точности изображений во время домашних визитов.

Географический анализ

Рынок ультразвуковых аппаратов Испании демонстрирует выраженные региональные паттерны, сформированные автономным бюджетированием и географией. Андалусия лидирует в интеграции первичной помощи с более чем 1000 клиницистов, сертифицированных по абдоминальному ультразвуку, что приводит к более быстрым направлениям по гепатобилиарным заболеваниям. Канарский архипелаг стал пионером сети из 57 эхографов первичной помощи, связанных с радиологами на материке, снижая диагностические задержки для жителей островов. Мадрид и Барселона принимают исследовательские кластеры, которые тестируют ИИ-движимые двигатели рабочих процессов, финансируемые национальной повесткой цифровой трансформации.

Реакция Валенсии на наводнения во время штормов DANA 2024 года подтвердила устойчивость портативных систем, которые продолжали работать, несмотря на ограничения электропитания. Электронные кардиологические консультации Галисии сократили списки ожидания для онкологических пациентов, нуждающихся в эхо-клиренсе, демонстрируя, как цифровые инструменты ускоряют доступ к визуализации.

В целом, участники рынка ультразвуковых аппаратов Испании адаптируют планы выхода на рынок к нормам закупок и клиническим приоритетам каждого региона. Островные территории требуют прочных, легких датчиков с облачной связностью, в то время как столичные центры требуют богатых ИИ консолей, которые оптимизируют пропускную способность радиологии. Сосуществование этих потребностей обеспечивает стабильный цикл замещения в прогнозном горизонте.

Конкурентная среда

Конкуренция умеренно фрагментирована. Глобальные конгломераты используют полнолинейные портфолио и обширные сервисные сети, в то время как локальные нарушители нацеливаются на ниши портативности и ИИ. Дифференциация продуктов сосредотачивается на встроенной поддержке решений, безопасности беспроводных данных и кросс-модальной интеграции, а не на прейскурантной цене. Партнерства между больничными консорциумами и программными стартапами дали модули ИИ-руководства, которые достигают 98% чувствительности для обнаружения тромбоза глубоких вен, снижая зависимость от редких сонографистов. Такие сотрудничества сокращают кривые обучения и усиливают привязку к поставщикам.

Поставщики высокоинтенсивного фокусированного ультразвука культивируют альянсы с гинекологическими клиниками для демонстрации результатов неинвазивной терапии миом. Инноваторы портативных устройств партнерствуют с медицинскими школами для встраивания POCUS учебных программ, генерируя лояльность бренда на раннем этапе карьеры. Соответствие MDR представляет как барьер, так и бремя затрат; фирмы со зрелыми системами качества быстрее получают сертификаты, захватывая долю, пока более мелкие конкуренты ожидают слоты уведомленных органов. Стратегии ценообразования все чаще объединяют сервис, обновления ИИ и облачное архивирование в многолетние подписки, выравнивая доходы поставщиков с использованием клиентов.

Возможности белого пространства лежат в решениях сельской связности, адаптивных платформах обучения и специализированных датчиках для онкологического руководства. Поставщики, которые доказывают реальные экономические выгоды, такие как сокращение переводов пациентов, укрепляют свои позиции на рынке ультразвуковых аппаратов Испании.

Лидеры отрасли ультразвуковых аппаратов Испании

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Ассоциация ALS и Фонд фокусированного ультразвука объявили о запуске двухэтапного пилотного клинического исследования в Барселоне, Испания, направленного на изучение нейромодуляции фокусированным ультразвуком как потенциального лечения несемейного амиотрофического латерального склероза (ALS), также известного как болезнь Лу Герига. Эта совместная исследовательская инициатива знаменует собой значительный шаг к продвижению терапевтических вариантов для ALS, прогрессирующего нейродегенеративного заболевания с ограниченными путями лечения.

- Сентябрь 2024: Butterfly Network Inc., ведущий инноватор цифрового здравоохранения, объявила о коммерческом запуске своей третьего поколения портативной системы ультразвука в месте оказания помощи (POCUS), Butterfly iQ3, в 17 европейских странах с 4 сентября 2024 года. Butterfly iQ3 теперь доступен в Испании, что знаменует значительное расширение присутствия Butterfly в Европе.

Область применения отчета по рынку ультразвуковых аппаратов Испании

Согласно области применения отчета, ультразвуковые аппараты используются для метода визуализации, который создает изображения различных структур тела с использованием высокочастотных звуковых волн. Они используются для оценки различных расстройств, относящихся к печени, почкам и другим абдоминальным состояниям, включая использование при беременности. В результате эти устройства имеют различные применения в медицинской области, включая диагностическую визуализацию и терапевтическую модальность. Рынок ультразвуковых устройств Испании сегментирован по применению, технологиям и типу. На основе применения рынок сегментирован как анестезиология, кардиология, гинекология/акушерство, заболевания опорно-двигательного аппарата, радиология, интенсивная терапия и другие применения). На основе технологий рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, допплеровскую визуализацию и высокоинтенсивный фокусированный ультразвук. На основе типа рынок сегментирован как стационарный ультразвук и портативный ультразвук. Отчет предлагает стоимость (в USD) для всех вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Заболевания опорно-двигательного аппарата |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистая |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Портативные / карманные устройства |

| Государственные больницы |

| Частные больницы и клиники |

| Центры диагностической визуализации |

| Учреждения домашнего здравоохранения |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Заболевания опорно-двигательного аппарата | |

| Радиология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая | |

| Другие применения | |

| По технологиям | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Портативные / карманные устройства | |

| По конечным пользователям | Государственные больницы |

| Частные больницы и клиники | |

| Центры диагностической визуализации | |

| Учреждения домашнего здравоохранения | |

| Другие конечные пользователи |

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка ультразвуковых аппаратов Испании?

Рынок оценивается в 221,98 млн долларов США в 2025 году и прогнозируется достичь 258,31 млн долларов США к 2030 году.

Какая область применения приносит наибольшую выручку?

Радиология лидирует с 37,85% доли выручки в 2024 году.

Какой сегмент растет быстрее всего по портативности?

Портативные/карманные устройства развиваются с CAGR 7,34% до 2030 года.

Как EU MDR влияет на поставщиков ультразвуковых аппаратов в Испании?

Продленные сроки сертификации и дополнительные требования к клиническим доказательствам задерживают запуски продуктов и повышают затраты на соответствие требованиям.

Почему поставщики домашнего здравоохранения инвестируют в ультразвук?

Рамки телемедицины и ИИ-руководство позволяют медработникам выполнять сканирования в домах пациентов, сокращая время в пути и ослабляя ограничения мощности больниц.

Какая технологическая тенденция нарушает традиционную терапию?

Высокоинтенсивный фокусированный ультразвук предлагает неинвазивное лечение таких состояний, как миома матки, стимулируя CAGR 5,45% в сегменте технологий.

Последнее обновление страницы: