Размер рынка космических двигательных систем

| Период исследования | 2017 - 2029 | |

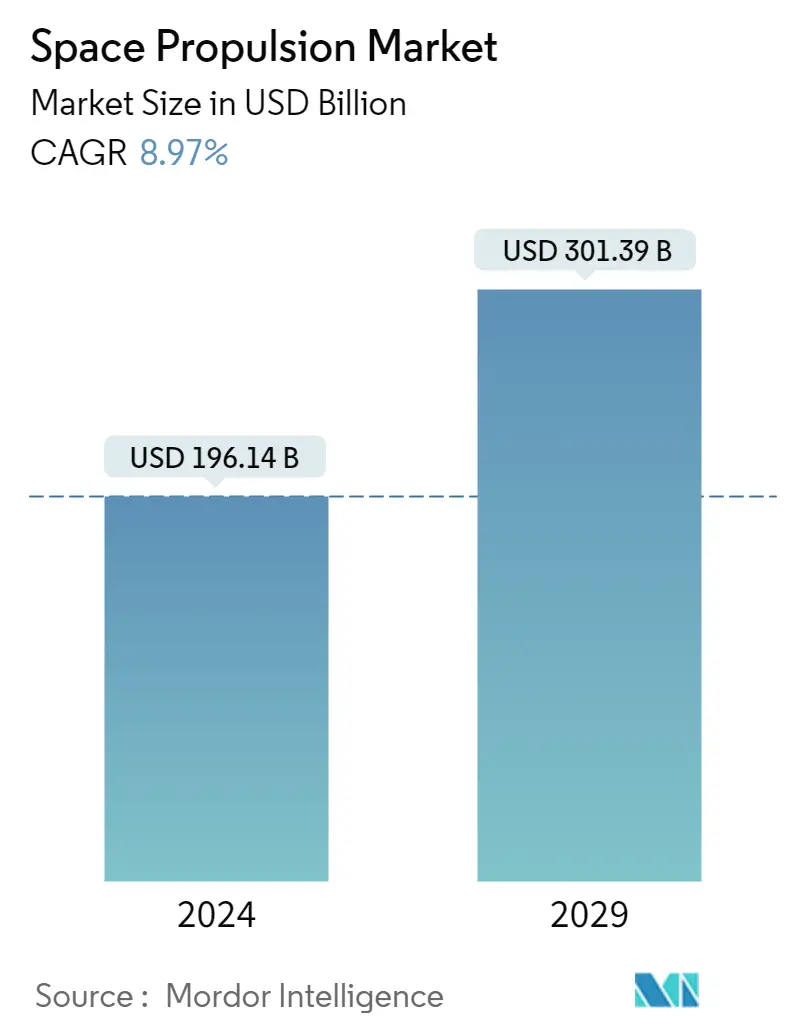

| Размер Рынка (2024) | 196.14 млрд долларов США | |

| Размер Рынка (2029) | 301.39 миллиарда долларов США | |

| Наибольшая доля по технологии propulsion | Жидкое топливо | |

| CAGR (2024 - 2029) | 8.97 % | |

| Наибольшая доля по региону | Северная Америка | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка космических двигательных систем

Размер рынка космических двигателей оценивается в 196,14 млрд долларов США в 2024 году и, как ожидается, достигнет 301,39 млрд долларов США к 2029 году, среднегодовой темп роста составит 8,97% в течение прогнозируемого периода (2024-2029 гг.).

Последовательное внедрение газовых силовых установок для лидерства в этом сегменте

- В изменении скорости и направления важную роль играет двигательная установка спутника. Он также используется для координации положения космического корабля на орбите. После выхода на орбиту космическому кораблю необходимо управление ориентацией, которое помогает правильно выровнять его направление относительно Земли и Солнца. В некоторых случаях спутники необходимо вывести с одной орбиты, и без возможности приспособиться к своей орбите срок службы спутников считается оконченным. Таким образом, ожидается, что важность двигательных систем будет способствовать росту рынка.

- Различные типы топлива используются для разных целей. В жидком топливе используются ракетные двигатели, работающие на жидком топливе. Также можно использовать газовое топливо, но оно не распространено из-за его низкой плотности и сложности применения традиционных методов накачки. Химические двигательные системы, обеспечивающие движение, оказались эффективными и надежными. К ним относятся гидразиновые системы, одиночные или сдвоенные двигательные установки, гибридные системы, системы холодного/горячего воздуха и твердое топливо. Они используются, когда требуется сильная тяга или быстрое маневрирование. Таким образом, химические системы остаются предпочтительной технологией космического движения, когда их общая импульсная мощность достаточна для удовлетворения требований миссии.

- Электрическая двигательная установка обычно используется для размещения станций коммерческих спутников связи и является основной движущей силой некоторых космических научных миссий из-за их высоких удельных импульсов. Northrop Grumman Corporation, Moog Inc., Sierra Nevada Corporation, SpaceX и Blue Origin являются одними из крупнейших поставщиков двигательных систем. Ожидается, что новый запуск спутников ускорит рост рынка в течение прогнозируемого периода.

This section covers the major market trends shaping the Space Propulsion Systems Market according to our research experts:

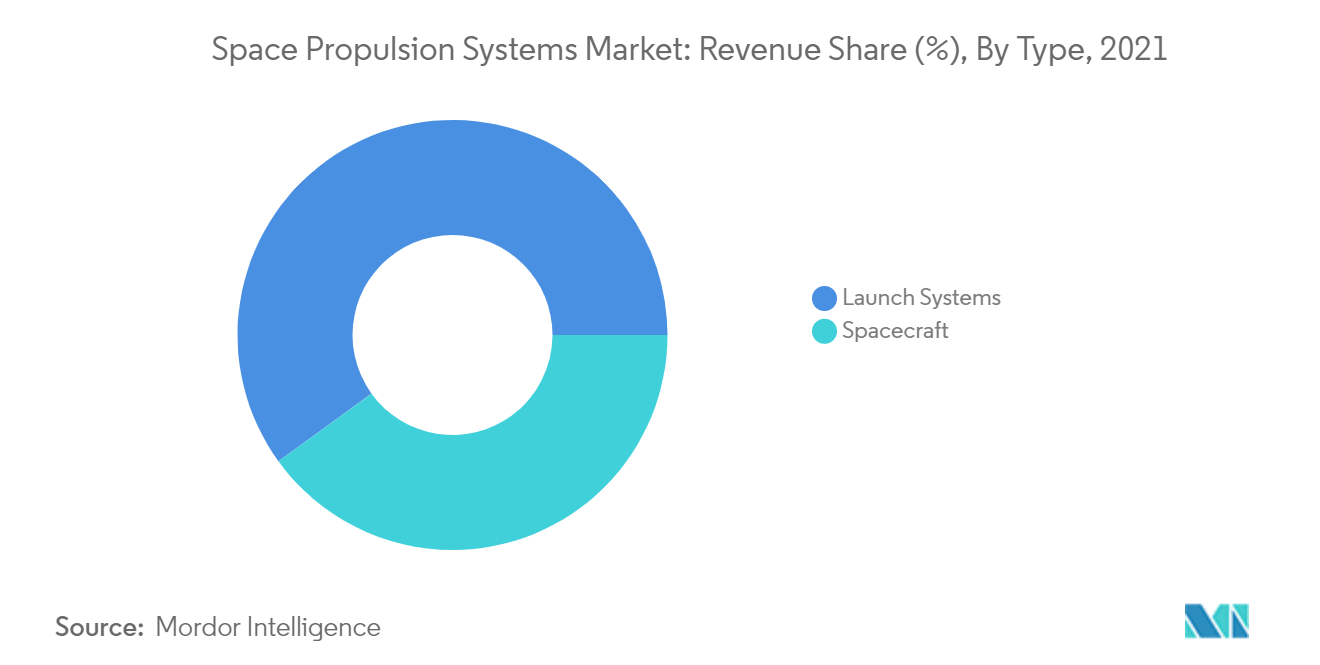

Ожидается, что сегмент ракет-носителей будет доминировать на рынке

Сегмент ракет-носителей является ведущим сегментом на рынке космических двигательных установок. Большая доля рынка в первую очередь обусловлена более высокой стоимостью двигательных установок в ракете-носителе по сравнению с двигательными установками в космическом корабле. Величина тяги, которую необходимо создать, чтобы вывести космический корабль или спутник на орбиту, в тысячу раз больше, чем тяга, необходимая для доставки небольших и точных импульсов для точного управления положением или положением спутника на орбитах. Международное партнерство в области систем ракет-носителей было засвидетельствовано в прошлом. Ожидается, что это сотрудничество будет стимулировать рынок.

Например, в июне 2022 года НАСА и Европейское космическое агентство (ЕКА) объединились для запуска спутника-ретранслятора данных Pathfinder для поддержки миссий в полярных регионах и на обратной стороне Луны. Ожидается, что спутник ЕКА будет запущен на коммерческой ракетной пусковой системе Соединенных Штатов, углубляя трансатлантические связи по лунной программе Artemis. Несколько молодых стартапов также успешно разработали способные ракетные пусковые и двигательные установки, что еще больше стимулировало рыночный спрос. Например, в мае 2022 года индийская компания Skyroot Aerospace построила первую в Индии космическую ракету-носитель и двигательную установку и объявила об успешном завершении полномасштабного испытательного пуска ступени ракеты Викрам-1. Ожидается, что многие такие разработки в глобальном масштабе будут стимулировать спрос на космические двигательные установки со значительным отрывом в течение прогнозируемого периода.

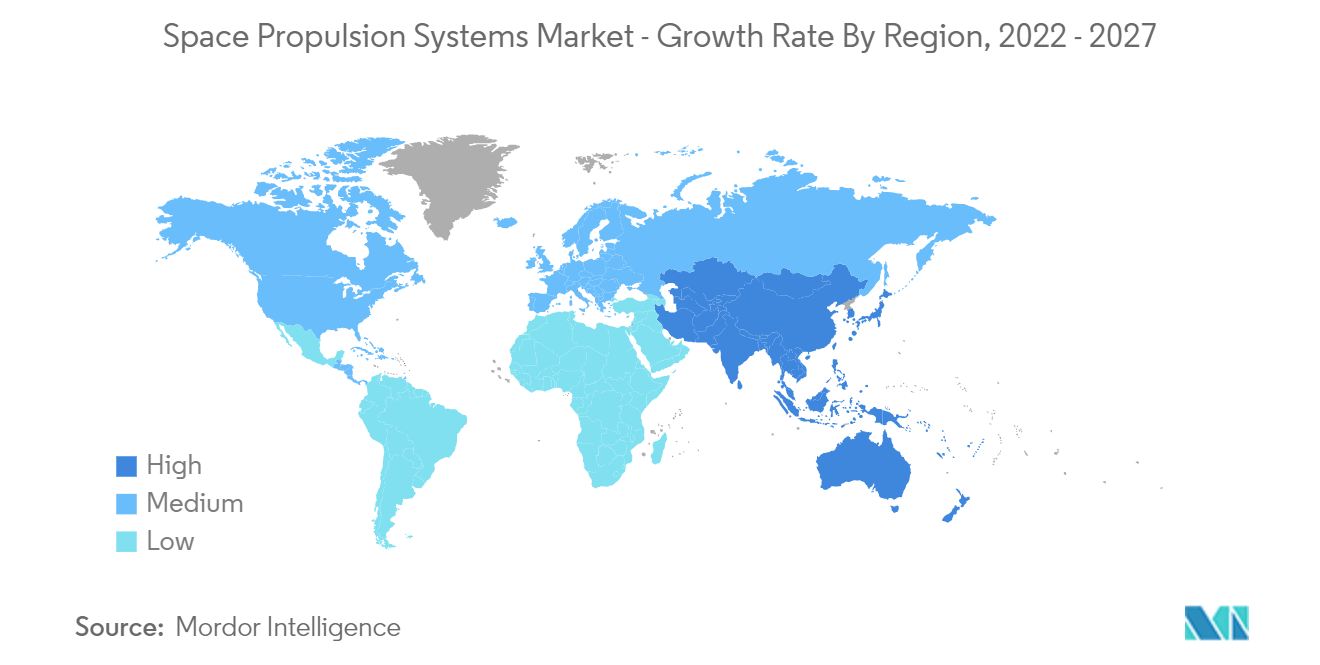

Северная Америка занимала наибольшую долю рынка в 2021 году

В 2021 году Северная Америка занимала наибольшую долю рынка в географии, особенно из-за интенсивной деятельности по освоению и освоению космоса в Соединенных Штатах. Рост рынка космических двигательных установок в Соединенных Штатах в основном обусловлен текущими миссиями по исследованию космоса, проводимыми НАСА, и увеличением запусков спутников Министерством обороны США. В 2021 году американская компания SpaceX запустила в общей сложности 31 ракету как для запуска спутников, так и для общих испытаний.

NASA инвестирует в начинающие компании для разработки передовых двигательных установок для небольших спутников. В июне 2019 года НАСА выбрало шесть научно-исследовательских проектов в рамках фазы II Программы исследований инноваций в малом бизнесе (SBIR) для разработки новых высокоимпульсных двигателей и коммуникационных технологий для космических аппаратов. В рамках этой инициативы в мае 2021 года НАСА инвестировало в общей сложности 105 миллионов долларов США дополнительного финансирования, чтобы предложить его небольшим стартапам в области космических технологий, что еще больше расширит возможности космических двигательных установок в будущем. НАСА также работает над проектом Solar Electric Propulsion (SEP), целью которого является увеличение продолжительности и возможностей новых амбициозных исследовательских и научных миссий.

Кроме того, Канада, с другой стороны, добивается прогресса в освоении космоса и инвестициях. В июне 2022 года компания SpaceRyde официально открыла первый в Канаде завод по производству ракет орбитального класса. Ожидается, что объект площадью 25 000 футов² будет заниматься исследованиями и разработками, а также производством ракет будущего в стране. Ожидается, что благодаря нескольким таким инвестициям и технологическим разработкам Северная Америка будет доминировать на рынке в течение прогнозируемого периода.

Обзор отрасли космических двигательных систем

Рынок космических двигателей достаточно консолидирован пять крупнейших компаний занимают 68%. Основными игроками на этом рынке являются Ariane Group, Avio, IHI Corporation, Moog Inc. и Northrop Grumman Corporation (отсортировано в алфавитном порядке).

Лидеры рынка космических двигательных систем

Ariane Group

Avio

IHI Corporation

Moog Inc.

Northrop Grumman Corporation

Other important companies include Blue Origin, Honeywell International Inc., OHB SE, Sierra Nevada Corporation, Sitael S.p.A., Space Exploration Technologies Corp., Thales.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка космических двигательных систем

- Декабрь 2023 г . НАСА заключило с Blue Origin контракт НАСА Launch Services II с неограниченной доставкой и неопределенным количеством (IDIQ) на запуск планетарных спутников, спутников наблюдения Земли, исследовательских и научных спутников для агентства на борту New Glenn, орбитальной многоразовой ракеты-носителя Blue Origin.

- Февраль 2023 г . Программа НАСА по пусковым услугам (LSP) заключила с Blue Origin контракт на исследование побега, ускорения плазмы и динамики (ESCAPADE). По контракту Blue Origin предоставит для миссии свою многоразовую технологию New Glenn.

- Февраль 2023 г . Thales Alenia Space заключила контракт с Корейским институтом аэрокосмических исследований (KARI) на поставку интегрированной электрической силовой установки для своего спутника GEO-KOMPSAT-3 (GK3).

Отчет о рынке космических двигательных систем – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Расходы на космические программы

- 4.2 Нормативно-правовая база

- 4.2.1 Глобальный

- 4.2.2 Австралия

- 4.2.3 Бразилия

- 4.2.4 Канада

- 4.2.5 Китай

- 4.2.6 Франция

- 4.2.7 Германия

- 4.2.8 Индия

- 4.2.9 Иран

- 4.2.10 Япония

- 4.2.11 Новая Зеландия

- 4.2.12 Россия

- 4.2.13 Сингапур

- 4.2.14 Южная Корея

- 4.2.15 Объединенные Арабские Эмираты

- 4.2.16 Великобритания

- 4.2.17 Соединенные Штаты

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Технология движения

- 5.1.1 Электрический

- 5.1.2 Газовый

- 5.1.3 Жидкое топливо

- 5.2 Область

- 5.2.1 Азиатско-Тихоокеанский регион

- 5.2.1.1 По стране

- 5.2.1.1.1 Австралия

- 5.2.1.1.2 Китай

- 5.2.1.1.3 Индия

- 5.2.1.1.4 Япония

- 5.2.1.1.5 Новая Зеландия

- 5.2.1.1.6 Сингапур

- 5.2.1.1.7 Южная Корея

- 5.2.2 Европа

- 5.2.2.1 По стране

- 5.2.2.1.1 Франция

- 5.2.2.1.2 Германия

- 5.2.2.1.3 Россия

- 5.2.2.1.4 Великобритания

- 5.2.3 Северная Америка

- 5.2.3.1 По стране

- 5.2.3.1.1 Канада

- 5.2.3.1.2 Соединенные Штаты

- 5.2.4 Остальной мир

- 5.2.4.1 По стране

- 5.2.4.1.1 Бразилия

- 5.2.4.1.2 Иран

- 5.2.4.1.3 Саудовская Аравия

- 5.2.4.1.4 Объединенные Арабские Эмираты

- 5.2.4.1.5 Остальной мир

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Ariane Group

- 6.4.2 Avio

- 6.4.3 Blue Origin

- 6.4.4 Honeywell International Inc.

- 6.4.5 IHI Corporation

- 6.4.6 Moog Inc.

- 6.4.7 Northrop Grumman Corporation

- 6.4.8 OHB SE

- 6.4.9 Sierra Nevada Corporation

- 6.4.10 Sitael S.p.A.

- 6.4.11 Space Exploration Technologies Corp.

- 6.4.12 Thales

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ САТЕЛЛИТОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация космической отрасли

Электрические, газовые и жидкотопливные двигатели рассматриваются как сегменты Propulsion Tech. Азиатско-Тихоокеанский регион, Европа и Северная Америка представлены сегментами по регионам.

- В изменении скорости и направления важную роль играет двигательная установка спутника. Он также используется для координации положения космического корабля на орбите. После выхода на орбиту космическому кораблю необходимо управление ориентацией, которое помогает правильно выровнять его направление относительно Земли и Солнца. В некоторых случаях спутники необходимо вывести с одной орбиты, и без возможности приспособиться к своей орбите срок службы спутников считается оконченным. Таким образом, ожидается, что важность двигательных систем будет способствовать росту рынка.

- Различные типы топлива используются для разных целей. В жидком топливе используются ракетные двигатели, работающие на жидком топливе. Также можно использовать газовое топливо, но оно не распространено из-за его низкой плотности и сложности применения традиционных методов накачки. Химические двигательные системы, обеспечивающие движение, оказались эффективными и надежными. К ним относятся гидразиновые системы, одиночные или сдвоенные двигательные установки, гибридные системы, системы холодного/горячего воздуха и твердое топливо. Они используются, когда требуется сильная тяга или быстрое маневрирование. Таким образом, химические системы остаются предпочтительной технологией космического движения, когда их общая импульсная мощность достаточна для удовлетворения требований миссии.

- Электрическая двигательная установка обычно используется для размещения станций коммерческих спутников связи и является основной движущей силой некоторых космических научных миссий из-за их высоких удельных импульсов. Northrop Grumman Corporation, Moog Inc., Sierra Nevada Corporation, SpaceX и Blue Origin являются одними из крупнейших поставщиков двигательных систем. Ожидается, что новый запуск спутников ускорит рост рынка в течение прогнозируемого периода.

| Электрический |

| Газовый |

| Жидкое топливо |

| Азиатско-Тихоокеанский регион | По стране | Австралия |

| Китай | ||

| Индия | ||

| Япония | ||

| Новая Зеландия | ||

| Сингапур | ||

| Южная Корея | ||

| Европа | По стране | Франция |

| Германия | ||

| Россия | ||

| Великобритания | ||

| Северная Америка | По стране | Канада |

| Соединенные Штаты | ||

| Остальной мир | По стране | Бразилия |

| Иран | ||

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной мир |

| Технология движения | Электрический | ||

| Газовый | |||

| Жидкое топливо | |||

| Область | Азиатско-Тихоокеанский регион | По стране | Австралия |

| Китай | |||

| Индия | |||

| Япония | |||

| Новая Зеландия | |||

| Сингапур | |||

| Южная Корея | |||

| Европа | По стране | Франция | |

| Германия | |||

| Россия | |||

| Великобритания | |||

| Северная Америка | По стране | Канада | |

| Соединенные Штаты | |||

| Остальной мир | По стране | Бразилия | |

| Иран | |||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Остальной мир | |||

Определение рынка

- Приложение - Различные применения или назначения спутников подразделяются на связь, наблюдение за Землей, космическое наблюдение, навигацию и другие. Перечисленные цели - это цели, о которых сообщил сам оператор спутника.

- Конечный пользователь - Основные пользователи или конечные пользователи спутника описываются как гражданские (академические, любительские), коммерческие, правительственные (метеорологические, научные и т. д.), военные. Спутники могут быть многоцелевыми, как для коммерческого, так и для военного применения.

- Максимальная взлетная масса ракеты-носителя - MTOW ракеты-носителя (максимальная взлетная масса) — максимальная масса ракеты-носителя при взлете, включая массу полезной нагрузки, оборудования и топлива.

- Класс орбиты - Спутниковые орбиты делятся на три широких класса, а именно GEO, LEO и MEO. Спутники на эллиптических орбитах имеют апогеи и перигеи, существенно отличающиеся друг от друга, и орбиты спутников с эксцентриситетом 0,14 и выше относят к эллиптическим.

- Двигательная технология - В этом сегменте различные типы спутниковых двигательных установок подразделяются на электрические, жидкотопливные и газовые двигательные установки.

- Спутниковая масса - В этом сегменте различные типы спутниковых двигательных установок подразделяются на электрические, жидкотопливные и газовые двигательные установки.

- Спутниковая подсистема - В этот сегмент включены все компоненты и подсистемы, включая топливо, автобусы, солнечные панели и другое оборудование спутников.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на исторический и прогнозный годы были представлены в терминах доходов и объемов. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки.