Размер и доля рынка трансграничной электронной коммерции Юго-Восточной Азии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

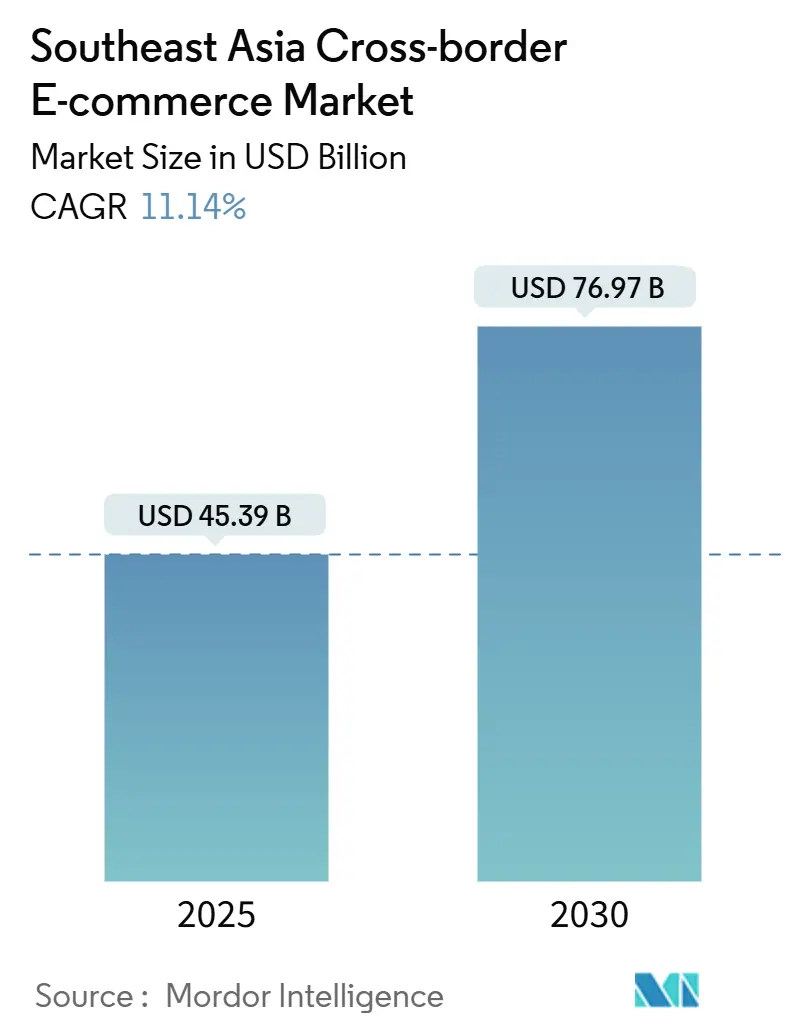

| Размер Рынка (2025) | 45.39 Миллиардов долларов США |

| Размер Рынка (2030) | 76.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.14% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка трансграничной электронной коммерции Юго-Восточной Азии от Mordor Intelligence

Размер рынка трансграничной электронной коммерции Юго-Восточной Азии составляет 45,39 млрд долл. США в 2025 году, и прогнозируется его рост до 76,97 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 11,14%. Рост располагаемых доходов, расширяющаяся база из 402 миллионов цифровых потребителей и быстрый переход к мобильным покупкам продолжают поддерживать спрос. Тарифные льготы в рамках Всеобъемлющего регионального экономического партнерства (ВРЭП) снижают средние расходы на доставку китайских и корейских товаров, усиливая конкуренцию в сегментах электроники и косметики. Внутренние супер-приложения электронных кошельков теперь обеспечивают 70% стоимости транзакций, упрощая трансграничные платежи и стимулируя увеличение размера покупок. Логистика беспошлинных складов, поддерживаемая протоколами таможенного транзита АСЕАН, сокращает время внутрирегиональной доставки до менее трех дней, укрепляя доверие покупателей и частоту повторных покупок.

Ключевые выводы отчета

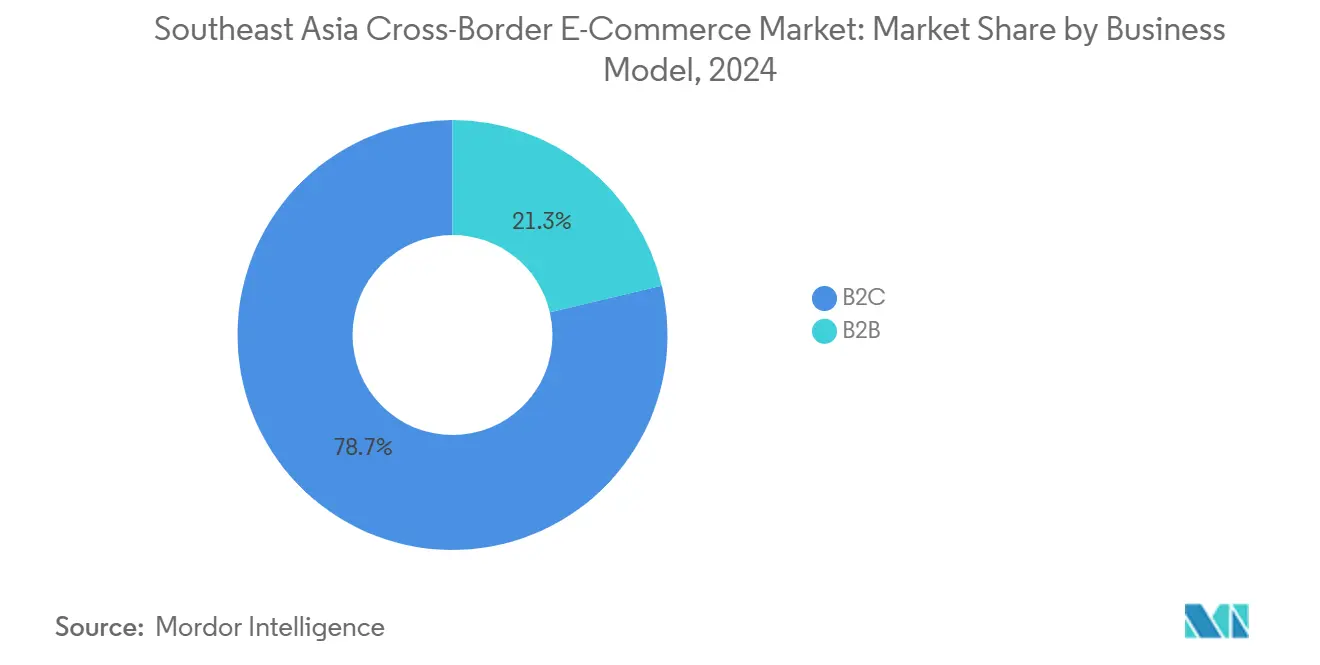

- По бизнес-модели сегмент B2C захватил 78,67% доли рынка трансграничной электронной коммерции Юго-Восточной Азии в 2024 году. Прогнозируется, что рынок трансграничной электронной коммерции Юго-Восточной Азии для B2B будет расширяться со среднегодовым темпом роста 9,13% в период 2025-2030 годов.

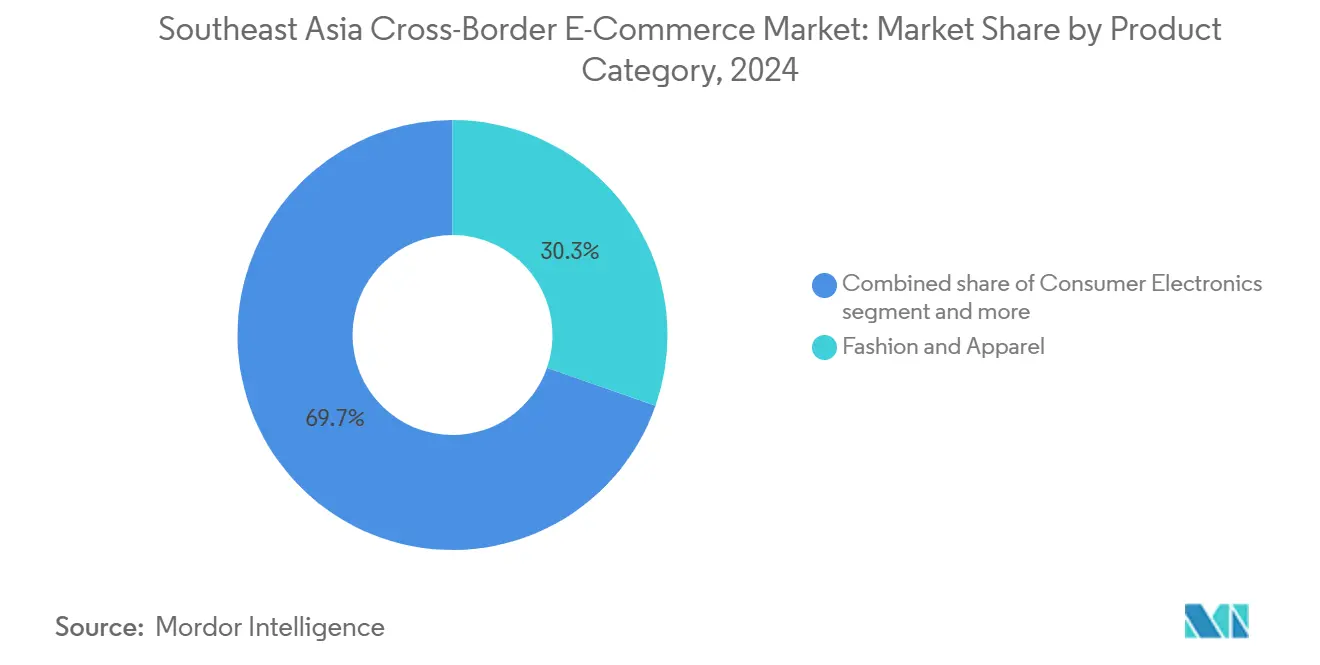

- По категориям товаров мода и одежда лидировали с 30,33% доли выручки рынка трансграничной электронной коммерции Юго-Восточной Азии в 2024 году. Прогнозируется рост рынка трансграничной электронной коммерции Юго-Восточной Азии для косметики и средств личной гигиены со среднегодовым темпом 10,87% в период 2025-2030 годов.

- По каналам продаж онлайн-маркетплейсы занимали 73,33% доли рынка трансграничной электронной коммерции Юго-Восточной Азии в 2024 году. Рынок трансграничной электронной коммерции Юго-Восточной Азии для социальной коммерции развивается со среднегодовым темпом роста 20,2% в период 2025-2030 годов.

- По географии Индонезия внесла 34,67% в выручку рынка трансграничной электронной коммерции Юго-Восточной Азии в 2024 году. Рынок трансграничной электронной коммерции Юго-Восточной Азии для Вьетнама будет расти со среднегодовым темпом роста 11,2% в период 2025-2030 годов.

Тенденции и аналитика рынка трансграничной электронной коммерции Юго-Восточной Азии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Внутренние супер-приложения электронных кошельков (GrabPay, GCash, MoMo) ускоряющие трансграничные транзакции | +2.2% | Наиболее сильно на Филиппинах, во Вьетнаме, Сингапуре | Среднесрочно (2-4 года) |

| Снижение тарифов ВРЭП (4-8%) на китайские и корейские товары | +2.8% | Наиболее выражено в Индонезии, Таиланде, Вьетнаме | Среднесрочно (2-4 года) |

| Видео-коммерция и прямые трансляции, конвертирующие GMV социальных медиа | +1.7% | Индонезия, Таиланд, Вьетнам, Филиппины | Краткосрочно (≤2 лет) |

| Модель B2B2C беспошлинных складов, сокращающая доставку до <3 дней | +2.0% | Малайзия, Сингапур, Таиланд; выгоды по всей АСЕАН | Среднесрочно (2-4 года) |

| Расширение модели "купи сейчас, плати потом" среди покупателей поколения Z | +1.3% | Индонезия, Сингапур, Филиппины | Краткосрочно (≤2 лет) |

| Таможенная транзитная система АСЕАН, обеспечивающая грузоперевозки с приостановкой пошлин | +1.1% | Камбоджа, Лаос, Мьянма, Вьетнам | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение внутренних супер-приложений электронных кошельков стимулирует трансграничные платежи

Распространение GrabPay, GCash и MoMo переопределяет предпочтения при оформлении заказов на рынке трансграничной электронной коммерции Юго-Восточной Азии. Прогнозируется, что количество региональных пользователей мобильных кошельков достигнет 2,6 миллиарда к 2025 году, при этом стоимость транзакций вырастет до 636 млрд долл. США. Совместимость платформ и стандартизация QR-кодов снижают валютные трения, поощряя первые трансграничные покупки среди не имеющих банковских счетов[1]Азиатский банк развития, "Отчет об азиатской экономической интеграции 2024", Азиатский банк развития, adb.org. На Филиппинах GCash превратил более половины своих активных пользователей в международных покупателей, в то время как вьетнамский MoMo продолжает встраивать микрокредиты "купи сейчас, плати потом" для более дорогого импорта. Повышенное проникновение кошельков закрывает разрыв в доверии, который когда-то препятствовал региональным продавцам.

Тарифные сокращения ВРЭП меняют региональные торговые потоки

С 2024 года средние тарифы на товары китайского и корейского происхождения снизились на 4-8%, увеличив объемы торговли электроникой и косметикой на рынке трансграничной электронной коммерции Юго-Восточной Азии. Торговцы направляют запасы через специализированные хабы в Малайзии и Таиланде, используя зоны приостановки пошлин для предварительного размещения товаров. Бренды электроники сообщают о двузначных улучшениях в ценовой конкурентоспособности, а косметические лейблы запускают региональные кампании, приуроченные к тарифным вехам. Гармонизация таможни остается неравномерной, однако совместные рамки в рамках ВРЭП постепенно согласовывают процедуры документооборота для ускорения пропускной способности.

Видео-коммерция революционизирует вовлечение потребителей

Покупки в прямом эфире теперь конвертируют 15% валового объема товаров социальных медиа в трансграничные заказы. Повествование, ведомое влиятельными лицами, сигналы дефицита и скидки в реальном времени стимулируют импульсивные покупки в вертикалях красоты, моды и домашнего декора. Платформы интегрируют оформление заказа в один клик, сокращая путь к покупке до менее 25 секунд. В Индонезии ведущие ведущие прямых трансляций в среднем получают время просмотра сессии, превышающее 20 минут, резко повышая коэффициент добавления в корзину. Рекламодатели перенаправляют бюджеты с статических лент на интерактивные форматы, ожидая, что видео-продажи превзойдут традиционные баннерные кампании к 2027 году.

Модель B2B2C беспошлинных складов трансформирует региональную логистику

Центр выполнения заказов Lazada в Малайзии является примером сети беспошлинных складов, которая сокращает задержку доставки до менее трех дней для внутренних заказов АСЕАН. Прогнозирование запасов на основе ИИ сокращает дефицит на 35% и повышает показатели своевременной доставки до 97%. Модель снижает затраты на трансграничную доставку на 23-30% по сравнению с прямыми потоками доставки, открывая дополнительные маржи для продавцов и более низкие цены для покупателей[2]Совет экономического развития Сингапура, "Обзор логистической отрасли 2024", Совет экономического развития Сингапура, edb.gov.sg. Протоколы предварительного таможенного оформления позволяют товарам пройти таможню в течение шести часов против трех дней ранее. Косметика и потребительская электроника получают наибольшую выгоду, поскольку риски срока годности и сезонности снижаются при ближнем складировании.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Фрагментированные пороги минимального обложения (75-150 долл. США) затуманивающие расходы на доставку | -1.7% | Индонезия, Малайзия, Таиланд | Среднесрочно (2-4 года) |

| Высокие затраты на обратную логистику; >22% возвратов в моде | -1.3% | Индонезия, Филиппины | Краткосрочно (≤2 лет) |

| Фрагментарный валютный контроль, задерживающий выплаты продавцам до 5 дней | -0.8% | Индонезия, Вьетнам; распространение на Таиланд, Малайзию | Краткосрочно (≤2 лет) |

| Мошенничество в социальной коммерции, подрывающее доверие в городах 2-3 уровня | -0.5% | Индонезия, Вьетнам, Филиппины; развивающееся в Таиланде | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные правила минимального обложения создают непрозрачность расходов на доставку

На рынке трансграничной электронной коммерции Юго-Восточной Азии различающиеся пороги затуманивают ценовую прозрачность. Торговцы борются с множественными налоговыми механизмами, что приводит к завышенным операционным расходам и путанице при оформлении заказа для покупателей. Импортный НДС Индонезии на посылки низкой стоимости снижает импульсивные покупки. Хотя переговоры по Рамкам цифровой экономики АСЕАН стремятся стандартизировать правила для мелких посылок, консенсус до 2026 года кажется маловероятным. Тем временем продавцы обращаются к калькуляторам расходов на доставку и индивидуальным акциям для навигации по этим регулятивным вызовам.

Высокие затраты на обратную логистику препятствуют прибыльности

Коэффициенты возврата превышают 22% в трансграничных потоках моды, напрягая маржи для платформ и продавцов. Множественная обработка, островная география и фрагментированные курьерские сети подталкивают расходы на обратную доставку к почти двойным эквивалентам прямых тарифов. Инвестиции в умные шкафчики, алгоритмы рекомендации размеров и консолидированные пункты выдачи являются возникающими контрмерами. Ранние адаптеры в Сингапуре сократили среднее время обработки на 30%, но масштабное развертывание по архипелагическим рынкам остается капиталоемким.

Сегментный анализ

По бизнес-модели: доминирование B2C маскирует потенциал роста B2B

Сегмент B2C продолжил лидерство на рынке трансграничной электронной коммерции Юго-Восточной Азии. Знакомые витрины маркетплейсов, локализованная языковая поддержка и интегрированное отслеживание посылок поддерживают рост трафика, особенно среди покупателей-новичков в Индонезии и Таиланде. Частота трансграничных заказов выросла, поскольку более молодые демографические группы ищут нишевые международные лейблы, недоступные в офлайне.

Коммерческие закупки набирают обороты. Сегмент B2B, хотя и меньше, находится на пути к среднегодовому темпу роста 9,13% до 2030 года, поскольку производители во Вьетнаме и Таиланде цифровизируют закупки. Упрощенные таможенные коридоры в рамках Таможенной транзитной системы АСЕАН теперь сокращают документооборот до 50%, ускоряя движение запасов точно в срок. Поставщики платформ наслаивают инструменты торгового финансирования и знаки проверенных поставщиков для повышения уровня доверия. Коллективные закупки среди микропредприятий дополнительно сигнализируют о том, что рынок трансграничной электронной коммерции Юго-Восточной Азии развивается за пределы чисто потребительских транзакций.

По категории товаров: сегмент красоты опережает лидерство моды по объему

Мода и одежда сохранили 30,33% долю выручки 2024 года, поддерживаемые доступными лейблами быстрой моды и коллекциями, курируемыми влиятельными лицами. Циклы повторных покупок остаются короткими - 45 дней, поскольку новые поступления привлекают покупателей через мобильные приложения. Однако обширные возвраты моды, связанные с размерами, создают давление на прибыльность, подталкивая платформы к совершенствованию механизмов предсказания посадки.

Красота и средства личной гигиены, поддерживаемые видео-коммерцией на основе обучающих материалов, развиваются со среднегодовым темпом роста 10,87%. Бренды используют микро-влиятельных лиц для демонстраций, специфичных для региона по тону кожи, стимулируя пробы и кросс-продажи. Электроника также получает прибыль от тарифных льгот, в то время как бытовая техника движется медленно из-за громоздкой доставки. Во всех сегментах стеки рекомендаций товаров на основе ИИ адаптируют витрины, повышая вовлеченность и увеличивая размер рынка трансграничной электронной коммерции Юго-Восточной Азии для дискреционных категорий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: социальная коммерция нарушает доминирование маркетплейсов

Онлайн-маркетплейсы остаются стандартным шлюзом, командуя 73,33% транзакций 2024 года. Их масштаб обеспечивает льготные курьерские тарифы и общенациональные опции наложенного платежа, с которыми новые каналы с трудом сравниваются. Программы лояльности и механики флэш-распродаж поддерживают высокое удержание пользователей, хотя рост замедляется по мере наступления насыщения.

Социальная коммерция демонстрирует траекторию среднегодового темпа роста 20,2%, возглавляемую встроенными функциями оформления заказа на платформах коротких видео. Количество продавцов в интегрированных экосистемах видео-коммерции выросло в пять раз между 2022 и 2024 годами, подпитываемое низкими барьерами входа и петлями вирусного контента. Веб-магазины прямых продаж потребителям набирают тягу в Сингапуре и Малайзии, где безопасность платежей и высокая цифровая грамотность поддерживают независимое оформление заказа. Эти параллельные форматы иллюстрируют, как рынок трансграничной электронной коммерции Юго-Восточной Азии продолжает диверсифицироваться, при этом покупатели комфортно переключаются между богатыми открытиями социальными лентами и логистически эффективными маркетплейсами.

Географический анализ

Индонезия якорит рынок трансграничной электронной коммерции Юго-Восточной Азии с 34,67% долей выручки. Население, превышающее 280 миллионов, обширное использование социальных медиа и поддерживающие мгновенные платежные рельсы поддерживают покупательную способность. Правительственные инициативы, направленные на валовые расчеты в реальном времени и верификацию цифровой идентичности, облегчают адаптацию, хотя импортные сборы все еще влияют на ценовую конкурентоспособность для определенных категорий.

Вьетнам представляет самый быстрорастущий ландшафт, фиксируя среднегодовой темп роста 11,2% до 2030 года. Мажоритарная доля мобильных в онлайн-транзакциях подчеркивает комфорт потребителей с покупками на портативных устройствах. Производственная база страны и плотная сеть соглашений о свободной торговле дают продавцам логистическую близость для пополнения запасов и экономичной доставки, тем самым увеличивая размер рынка трансграничной электронной коммерции Юго-Восточной Азии для малых и средних экспортеров.

Таиланд готов обеспечить значительную долю прогнозируемой выручки в 2025 году. Программы аффилированной коммерции, где заметные 83% покупателей прислушиваются к рекомендациям влиятельных лиц, подпитывают этот всплеск спроса. Тем временем смягченные беспошлинные пороги на товары низкой стоимости подбодрили китайских продавцов, повысив конкурентный ландшафт для местных брендов. Хотя Сингапур, Малайзия и Филиппины каждый командуют долями выручки в средних однозначных числах, их роли в экосистеме являются ключевыми. Сингапур выделяется как ядро для платежей и логистики; Малайзия является домом для основных беспошлинных хабов; а Филиппины, со своей молодежной цифровой демографией, отстаивают стратегии мобильного приоритета. Вместе эти динамики подчеркивают устойчивость ландшафта трансграничной электронной коммерции Юго-Восточной Азии[3]Министерство торговли США, "Рынок электронной коммерции Сингапура 2024", Министерство торговли США, commerce.gov.

Конкурентный ландшафт

Рынок трансграничной электронной коммерции Юго-Восточной Азии демонстрирует умеренную концентрацию. Shopee, Lazada, Tokopedia и TikTok Shop совместно командуют большинством совокупного GMV, создавая эффект масштаба в рекламе, платежах и доставке последней мили. Гипер-локализованные кампании Shopee и обширные курьерские альянсы сохраняют лидерство в Индонезии, Малайзии и на Филиппинах.

Приобретение TikTok контрольного пакета акций Tokopedia за 1,5 млрд долл. США в конце 2024 года ввело движок социальной коммерции в зрелую маркетплейс-структуру. Месячные активные пользователи объединенной сущности теперь превышают 225 миллионов, дополняя видео-обеспеченное открытие проверенными логистическими рабочими процессами. Lazada, поддерживаемая Alibaba, продолжает расширять мощности беспошлинных складов в Малайзии и Таиланде, стремясь сжать окна доставки для соответствия внутренним стандартам по всей АСЕАН.

Нишевые дисрапторы, такие как WEBUY, пионируют модели общественных покупок, которые заменяют индивидуальную доставку посылок на консолидированные массовые сбросы, обрезая логистические расходы в пригородных кластерах. Поставщики платежных услуг встраивают опции "купи сейчас, плати потом" для увеличения размеров корзин, в то время как движки ИИ персонализируют витрины вплоть до профилей спроса на уровне района. Конкуренция таким образом смещается от чистого масштаба к интегрированным экосистемам коммерции, которые смешивают контент, кредит и выполнение - эволюция, которая будет формировать инвестиционные потоки в рынок трансграничной электронной коммерции Юго-Восточной Азии в течение следующих пяти лет.

Лидеры отрасли трансграничной электронной коммерции Юго-Восточной Азии

-

Shopee (Sea Ltd)

-

Lazada Group (Alibaba)

-

Tokopedia (GoTo)

-

Bukalapak

-

Qoo10 Pte Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Vingroup и Shopee подписали меморандум о взаимопонимании для развертывания электрических автомобилей VinFast для доставки последней мили и установки умных шкафчиков в городских торговых комплексах.

- Май 2025: DHL приобрела IDS Fulfillment для углубления возможностей электронной коммерции в США, создавая возможности перелива для продавцов из Юго-Восточной Азии, выходящих в Северную Америку.

- Март 2025: DHL закрыла покупку CRYOPDP, укрепляя логистику с температурным контролем для трансграничных медицинских отправлений.

- Февраль 2025: Accelerated Global Solutions приобрела 15% долю в KGW Logistics, открыв более быстрые транс-тихоокеанские полосы для экспортеров из Юго-Восточной Азии.

Область охвата отчета о рынке трансграничной электронной коммерции Юго-Восточной Азии

Трансграничная электронная коммерция определяется как продажа товаров другой стороне с веб-сайта национального магазина в другой стране. Трансграничная электронная коммерция может происходить между розничным торговцем или брендом и потребителем (B2C), двумя предприятиями (B2B) или двумя частными лицами. Полный фоновый анализ рынка трансграничной электронной коммерции Юго-Восточной Азии, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающие тенденции в рыночных сегментах, динамику рынка и географические тенденции, а также влияние COVID-19, освещается в отчете.

Рынок трансграничной электронной коммерции Юго-Восточной Азии сегментирован по бизнесу (B2B и B2C), товарам (мода и одежда, потребительская электроника, бытовая техника, мебель, косметика и средства личной гигиены, и другие товары (игрушки, продукты питания и т.д.)), и странам (Сингапур, Таиланд, Вьетнам, Индонезия, Малайзия, Филиппины и остальные страны Юго-Восточной Азии). Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (долл. США).

| B2C |

| B2B |

| Мода и одежда |

| Потребительская электроника |

| Бытовая техника |

| Мебель |

| Косметика и средства личной гигиены |

| Игрушки, продукты питания и другие |

| Другие |

| Онлайн-маркетплейсы |

| Прямые продажи потребителю (веб-магазины) |

| Социальная коммерция (прямые трансляции, чат) |

| Индонезия |

| Таиланд |

| Вьетнам |

| Филиппины |

| Малайзия |

| Сингапур |

| Остальные страны Юго-Восточной Азии |

| По бизнес-модели | B2C |

| B2B | |

| По категории товаров | Мода и одежда |

| Потребительская электроника | |

| Бытовая техника | |

| Мебель | |

| Косметика и средства личной гигиены | |

| Игрушки, продукты питания и другие | |

| Другие | |

| По каналу продаж | Онлайн-маркетплейсы |

| Прямые продажи потребителю (веб-магазины) | |

| Социальная коммерция (прямые трансляции, чат) | |

| По странам | Индонезия |

| Таиланд | |

| Вьетнам | |

| Филиппины | |

| Малайзия | |

| Сингапур | |

| Остальные страны Юго-Восточной Азии |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка трансграничной электронной коммерции Юго-Восточной Азии в 2025 году?

Он оценивается в 45,39 млрд долл. США в 2025 году.

Насколько быстро, как ожидается, будет расти рынок трансграничной электронной коммерции Юго-Восточной Азии?

Прогнозируется, что рынок зарегистрирует среднегодовой темп роста 11,14%, достигнув 76,97 млрд долл. США к 2030 году.

Какая бизнес-модель лидирует на рынке сегодня?

Транзакции B2C доминируют с долей 78,67% выручки 2024 года.

Какой канал продаж растет быстрее всего?

Социальная коммерция, приводимая в действие форматами прямых трансляций и видео-коммерции, развивается со среднегодовым темпом роста 20,2% до 2030 года.

Почему Вьетнам считается самым быстрорастущим страновым рынком?

Сильная производственная мощность, поддерживающие торговые соглашения и высокое внедрение мобильной коммерции продвигают Вьетнам к среднегодовому темпу роста 11,2%.

Какая логистическая инновация сокращает время доставки в пределах АСЕАН?

Беспошлинные складские хабы в сочетании с Таможенной транзитной системой АСЕАН теперь сокращают доставку до менее трех дней для внутрирегиональных заказов.

Последнее обновление страницы: