Размер и доля рынка эндоскопических устройств Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

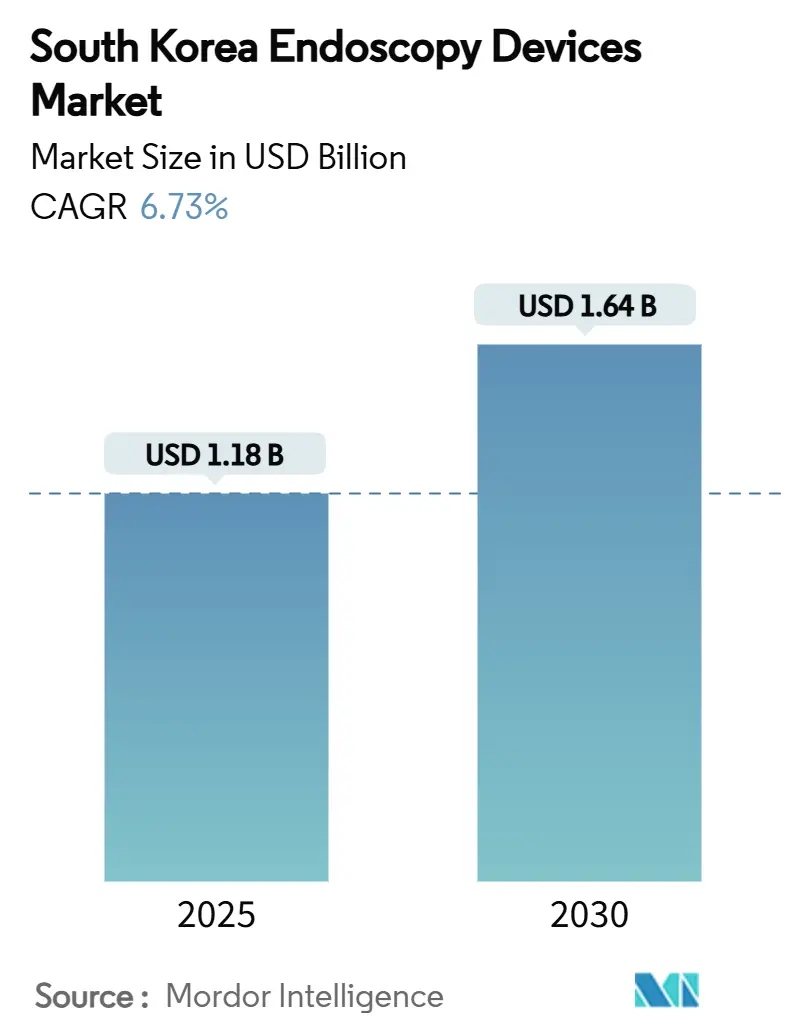

| Размер Рынка (2025) | 1.18 Миллиардов долларов США |

| Размер Рынка (2030) | 1.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.73% CAGR |

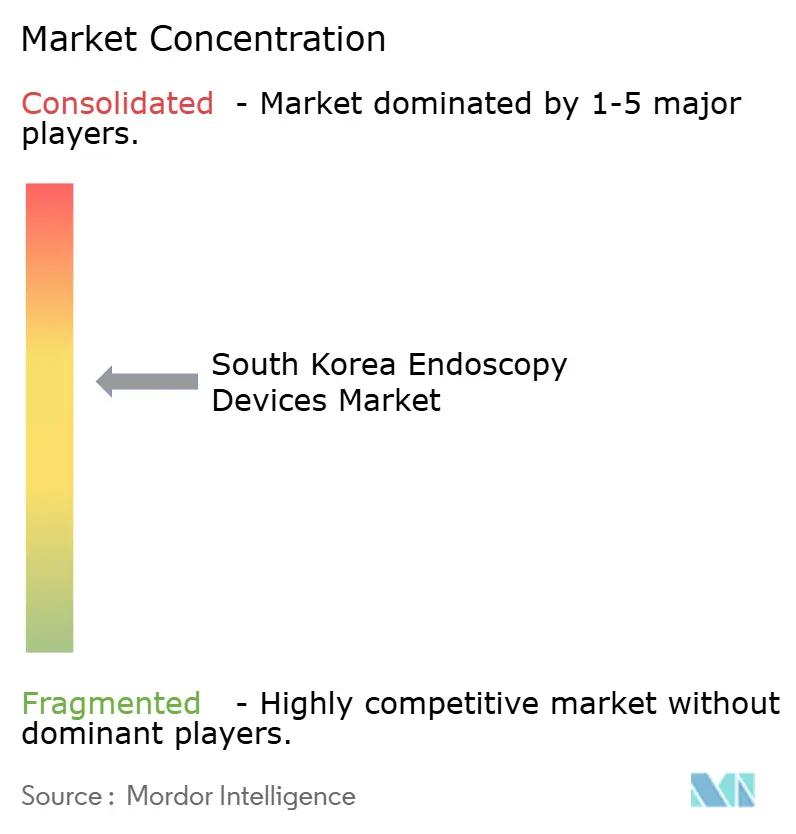

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Южной Кореи от Mordor Intelligence

Размер рынка эндоскопических устройств Южной Кореи составляет 1,18 млрд долларов США в 2025 году, и прогнозируется его рост до 1,64 млрд долларов США к 2030 году, увеличиваясь с CAGR 6,73%. Этот рост обусловлен быстро стареющим населением страны, высоким бременем желудочно-кишечных злокачественных новообразований и быстрым внедрением платформ на основе искусственного интеллекта, обеспечивающих ≥95% чувствительность и специфичность обнаружения поражений. Растущие объемы процедур в рамках Национальной программы скрининга рака, расширение компенсации сложных методов лечения, таких как эндоскопическая подслизистая диссекция, и рост амбулаторных хирургических центров (ASC) усиливают спрос. Параллельная государственная политика - включая Закон о цифровых медицинских изделиях (январь 2025 года) и 1-й Генеральный план развития и поддержки индустрии медицинских устройств - стимулирует отечественное производство и экспортные мощности, в то время как системы поддержки принятия решений на базе ИИ сокращают время процедуры и повышают диагностическую точность. Уравновешивающими факторами являются высокие первоначальные затраты на оборудование, сложные правила переработки и нехватка квалифицированных эндоскопистов за пределами крупных городов, что сдерживает внедрение в небольших больницах и клиниках.

Ключевые выводы отчета

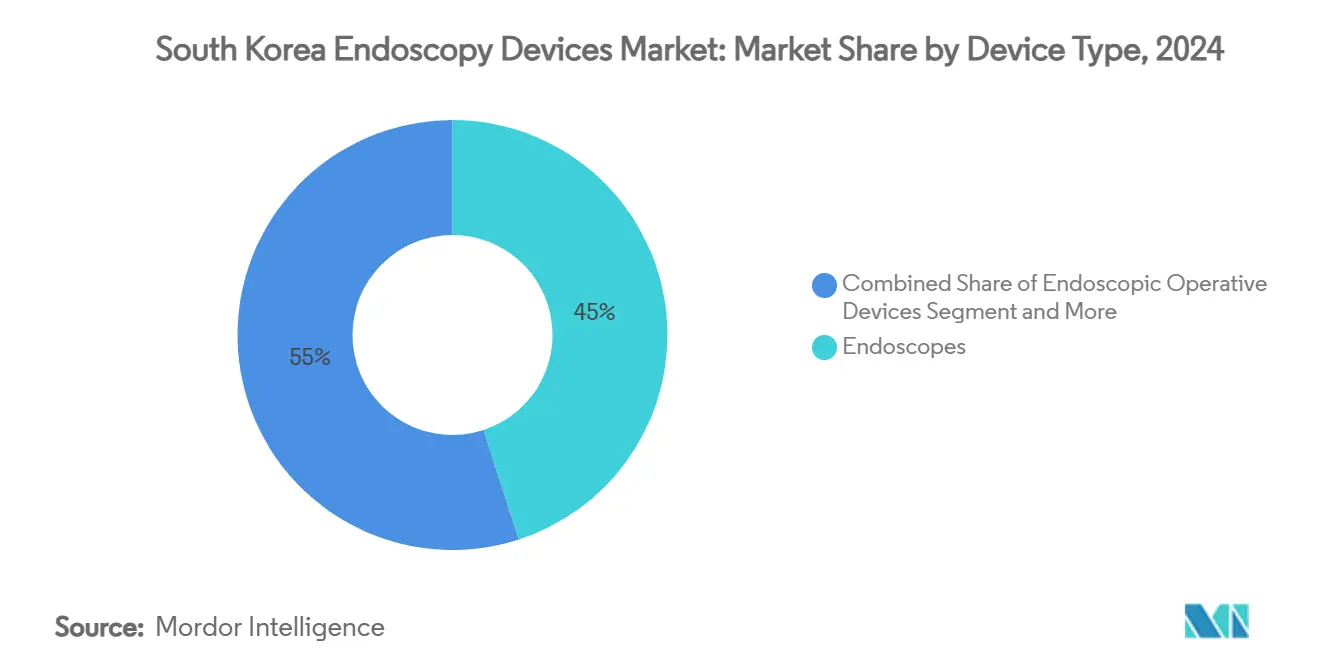

- По типу устройств эндоскопы захватили 45% доли рынка эндоскопических устройств Южной Кореи в 2024 году. Прогнозируется, что капсульные эндоскопы будут расширяться с CAGR 14% до 2030 года, что является самым быстрым ростом среди всех типов устройств.

- По применению гастроэнтерология командовала 55% размера рынка эндоскопических устройств Южной Кореи в 2024 году и продолжает лидировать по общему количеству процедур. Прогнозируется, что гинекология зафиксирует самый высокий CAGR на уровне применений - 11% в период 2025-2030 годов.

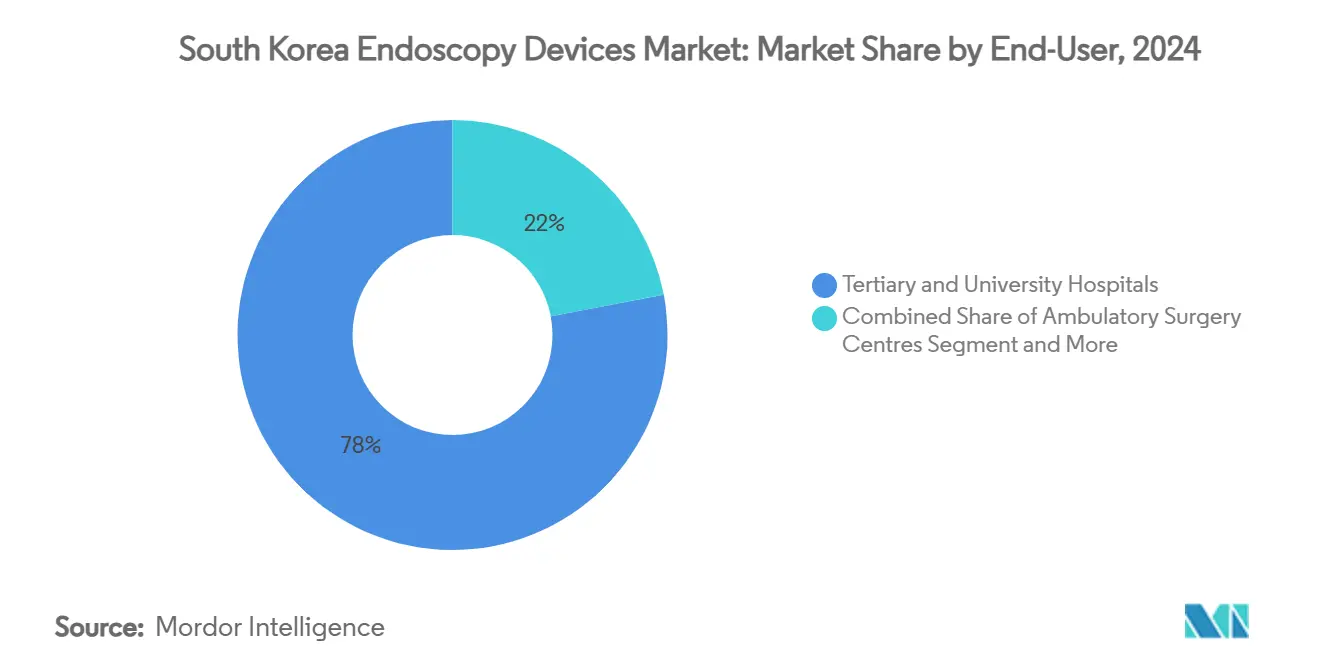

- По конечным пользователям третичные и университетские больницы удерживали 78% доли доходов в 2024 году, в то время как ASC планируют расти с CAGR 12% за тот же период.

Тенденции и insights рынка эндоскопических устройств Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя желудочно-кишечных и онкологических заболеваний | +1.8% | Национальный, выше в городских центрах | Среднесрочный (2-4 года) |

| Расширение покрытия национального медицинского страхования для передовых процедур | +1.2% | Национальный | Среднесрочный (2-4 года) |

| Правительственные инициативы по укреплению отечественного производства | +0.9% | Национальный, промышленные узлы | Долгосрочный (≥ 4 года) |

| Растущее внедрение амбулаторных/дневных хирургических моделей | +0.7% | Сеул, Пусан, Тэгу | Краткосрочный (≤ 2 года) |

| Интеграция ИИ и робототехники в рабочие процессы | +2.1% | Национальный, третичные больницы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремень желудочно-кишечных и онкологических заболеваний

Южная Корея зафиксировала 292 221 новый случай рака в 2024 году, а частота заболеваемости раком желудка 27,0 на 100 000 человек заняла третье место в мире. Хотя смертность снижается на 4,53% в год, абсолютный пул пациентов растет, поскольку медианный возраст поднимается за 45 лет. Двухгодичная эзофагогастродуоденоскопия в рамках Национальной программы скрининга рака повысила раннее выявление, подняв 5-летнюю выживаемость до >70% среди обследованных когорт. Вместе эти эпидемиологические модели поддерживают устойчивый рост процедур, непосредственно поддерживая рынок эндоскопических устройств Южной Кореи.

Расширение покрытия национального медицинского страхования для передовых процедур

Всеобщее медицинское страхование теперь компенсирует высокосложные методы, такие как эндоскопическая подслизистая диссекция (ESD) для раннего рака желудка. Национальные регистры показывают ежегодный рост ESD с 2018 года, особенно среди пациентов ≥60 лет. Улучшенная доступность стимулирует спрос на устройства, но пробелы в компенсации остаются; исследования микро-costинга показывают, что национальное медицинское страхование покрывает только 71,7% стоимости цистоскопии в крупных больницах, требуя тонкой настройки политики[1]Uiemo Je & Byeong-Ju Kwon, "A Multicenter Micro-Costing Analysis of Flexible Cystoscopic Procedures in Korea," icurology.org.

Правительственные инициативы по укреплению отечественного производства

1-й Генеральный план (2023-2027) нацелен на статус топ-пяти глобальных экспортеров медицинских устройств, с эндоскопией, определенной как приоритет. Дополнительные акты, такие как Закон о цифровых медицинских изделиях, устанавливают упрощенные регулятивные пути для систем с усиленным ИИ, действующих с 2025 года. Эти рамки привлекают прямые иностранные инвестиции, одновременно ускоряя местные НИОКР, преобразуя конкурентное поле и стимулируя рынок эндоскопических устройств Южной Кореи[2]Korea Institute for Industrial Economics & Trade, "Korea's Healthcare Industry Set to Take a Big Leap Forward," investkorea.org.

Растущее внедрение амбулаторных/дневных хирургических моделей

Сеул, Пусан и Тэгу сообщают о самом высоком проникновении ASC, где стоимость процедур на 60% ниже, чем в больничных амбулаторных отделениях, а оборот пациентов быстрее. Верхне-ЖКТ эндоскопии доминируют в нагрузках ASC, стимулируя спрос на компактные, многоразовые башни и одноразовые наборы аксессуаров, подходящие для высокопроизводительных сред[3]Fred E. Shapiro et al., "Cost Comparison Between ASCs and Hospital Outpatient Departments," ekja.org. Поскольку плательщики все больше предпочитают сайт-нейтральные платежи, переход к ASC должен продолжиться до 2027 года.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы на обслуживание | −1.2% | По всей стране, сильнее в небольших больницах | Краткосрочный (≤ 2 года) |

| Риск инфекций, связанных с устройствами, и сложная переработка | −0.8% | Национальный | Среднесрочный (2-4 года) |

| Конкуренция от неинвазивных методов визуализации | −0.6% | Городские центры визуализации | Долгосрочный (≥ 4 года) |

| Нехватка квалифицированных эндоскопистов в немегаполисных районах | −0.9% | Сельские провинции | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы на обслуживание

Многоцентровое исследование микро-costинга 2024 года оценило средние расходы на цистоскопию в 100,8 долларов США в одной флагманской больнице Сеула и 119,2 долларов США в государственном учреждении; компенсация покрыла только 71,7% и 60,6% соответственно, оставляя значительные нефинансируемые пробелы. Техническое обслуживание и переработка составляют почти половину расходов жизненного цикла, отговаривая мелкие клиники от покупки премиальных систем и ограничивая рынок эндоскопических устройств Южной Кореи в условиях ограниченных ресурсов.

Риск инфекций, связанных с устройствами, и сложные требования к переработке

Инфекции, связанные с эндоскопами, хотя и редкие, сохраняются из-за того, что конструкции каналов укрывают биопленки. Национальное обследование 2024 года зафиксировало 98,9% соблюдения руководящих принципов переработки, но только 56% соответствия при транспортировке загрязненных эндоскопов в герметичных контейнерах. Растущее внимание к контролю инфекций подпитывает дебаты о одноразовых решениях, но каждая процедура генерирует 1,34 кг отходов, вызывая экологические и стоимостные проблемы.

Сегментный анализ

По типу устройства: эндоскопы сохраняют первенство, а капсулы ускоряются

Сегмент эндоскопов обеспечил 45% доли рынка эндоскопических устройств Южной Кореи в 2024 году, опираясь на высокообъемный скрининг рака желудка и быстрое внедрение алгоритмов ИИ в обычные видеоскопы. Системы визуализации, обновленные до 4K/8K, повышают диагностическую уверенность в третичных центрах, в то время как операционные устройства растут стабильно на растущих терапевтических процедурах, таких как ESD.

Капсульные системы готовы к CAGR 14% до 2030 года, отражая предпочтение пациентов неинвазивным технологиям и надежную связность, которая транслирует изображения в режиме реального времени. Ранние пилотные данные показывают технические показатели завершения >90% в визуализации тонкого кишечника, побуждая плательщиков к обсуждениям более широкой компенсации. Роботизированные платформы, хотя и находящиеся в зачаточном состоянии, достигли 86,1% технического успеха в испытаниях колоректальной ESD и обещают сложные резекции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: гастроэнтерология доминирует при расширении клинического охвата

Гастроэнтерология составила 55% размера рынка эндоскопических устройств Южной Кореи в 2024 году и остается существенной для двухгодичной Национальной программы скрининга рака с 50% участием. Объемы процедур восстановились до допандемических уровней для колоноскопии, но отстают для гастроскопии среди малообеспеченных когорт, подчеркивая проблемы доступа, которые все еще стимулируют спрос на оборудование в государственных учреждениях.

Гинекология является самым быстрорастущим сегментом с CAGR 11% до 2030 года, движимым амбулаторной гистероскопией и лапароскопическими вмешательствами, которые минимизируют время восстановления. Пульмонология, неврология/ЛОР и ортопедия также расширяются, поскольку одноразовые бронхоскопы, нейроэндоскопы и артроскопы снижают риск перекрестной инфекции и способствуют выписке в тот же день.

По конечному пользователю: третичные больницы лидируют, а ASC растут

Третичные и университетские больницы удерживали 78% доходов в 2024 году, полагаясь на масштаб и специалистов для поддержки инвестиций в ИИ-готовые башни и роботизированные модули. Их доминирование концентрирует экспертизу в мегаполисах, обязывая сельских пациентов ехать за передовой помощью - динамика, которая подчеркивает стратегическое значение платформ теле-эндоскопии.

ASC, однако, прогнозируются с CAGR 12% к 2030 году, энергизированными предпочтением плательщиков экономически эффективных мест и спросом пациентов на более быстрое обслуживание. Гастроэнтерология является якорной специальностью в этих учреждениях, где высокий оборот благоприятствует компактным, легко стерилизуемым платформам, дополнительно расширяя рынок эндоскопических устройств Южной Кореи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Мегаполисные зоны, особенно Сеул, Пусан и Тэгу, проводят большинство процедур и размещают большинство систем, оснащенных ИИ, поддерживая технологическое распространение. Сельские провинции отстают, поскольку только 35% эндоскопистов практикуют за пределами крупных городов, усиливая неравенство в уходе и удлиняя списки ожидания. Режим оплаты за услугу южнокорейского правительства стимулирует более высокие объемы в городских центрах, усиливая региональные дисбалансы.

Данные пандемической эпохи показали более резкое снижение колоноскопии среди малообеспеченных групп; восстановление остается неполным для гастроскопии в популяции медицинской помощи, подчеркивая социально-экономические детерминанты использования researchgate.net. Расширение страхования для передовых методов ожидается для сужения пробелов, но ограничения капитального бюджета все еще ограничивают внедрение передовых систем за пределами третичных узлов.

Продолжающиеся инвестиции в ASC - особенно в городах-спутниках - должны распределить мощности более равномерно. В сочетании с мобильными эндоскопическими фургонами и платформами удаленного наставничества эти инициативы могли бы перераспределить объемы процедур, постепенно выравнивая географическое распространение рынка эндоскопических устройств Южной Кореи.

Конкурентная среда

Olympus, Fujifilm и HOYA (PENTAX Medical) закрепляют рынок через обширные сервисные сети и непрерывные обновления продуктов. Olympus пилотирует "Интеллектуальную экосистему эндоскопии", которая интегрирует обнаружение на основе ИИ и автоматизированную отчетность для выпуска к марту 2026 года. ELUXEO 4K от Fujifilm предлагает многосветовое изображение и получил быстрое распространение в третичных центрах Сеула.

Отечественные инноваторы набирают обороты. ENDOROBOTICS разработала платформу ROBOPERA, повышающую эффективность ESD и расширяющую показания для ранних поражений желудка. NexPowder от Next Biomedical стремится стать первым зарегистрированным в Корее стандартным гемостатическим агентом, решая пробелы постпроцедурного кровотечения. Платформа INSIGHT от Lunit добавляет наложения обнаружения полипов ИИ, совместимые с существующими башнями, предлагая экономически эффективный путь обновления для меньших больниц.

Стратегические сотрудничества ускоряют инновации: соглашение о распространении Medtronic 2025 года с Dragonfly Endoscopy расширяет доступ к передовым панкреатобилиарным инструментам в Восточной Азии. Международные OEM часто партнерствуют с местными фирмами для послепродажной поддержки, навигируя в жесткой, но прозрачной регулятивной среде Кореи.

Лидеры индустрии эндоскопических устройств Южной Кореи

-

Karl Storz SE & Co. KG

-

Olympus Corporation

-

Fujifilm Holdings Corp.

-

HOYA Corporation (PENTAX Medical)

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025 года: Больница Анам Корейского университета приняла робота для удаления камней в почках на базе ИИ от Roen Surgical, Zamenix, достигнув 93,5% очистки камней в испытаниях.

- Январь 2025 года: Были изданы корейские практические руководящие принципы для рака желудка 2024, уточняющие рекомендации эндоскопического скрининга.

Объем отчета о рынке эндоскопических устройств Южной Кореи

В соответствии с объемом данного отчета, эндоскопические устройства являются минимально инвазивными и могут быть вставлены в естественные отверстия человеческого тела для детального наблюдения внутреннего органа или ткани. Эти эндоскопические операции выполняются для процедур визуализации и малых операций. Рынок эндоскопических устройств Южной Кореи сегментирован по типу устройства и применению. По типу устройства рынок сегментирован на эндоскопы, эндоскопические операционные устройства и оборудование для визуализации. По применению рынок сегментирован на гастроэнтерологию, ортопедическую хирургию, кардиологию, гинекологию, неврологию и прочее. Другие применения включают лапароскопию, бронхоскопию и урологию, среди прочих. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | |

| Капсульные эндоскопы | |

| Роботизированные эндоскопы | |

| Эндоскопические операционные устройства | Системы ирригации/аспирации |

| Устройства доступа и порты | |

| Протекторы ран | |

| Устройства инсуффляции | |

| Ручные операционные инструменты | |

| Системы визуализации | Эндоскопические камеры |

| SD визуализация | |

| HD визуализация | |

| 4K / 8K визуализация | |

| Компоненты | Источники света |

| Процессоры изображений | |

| Инсуффляторы и насосы |

| Гастроэнтерология |

| Ортопедическая хирургия |

| Кардиология |

| Гинекология |

| Неврология / ЛОР |

| Пульмонология / Торакоскопия |

| Третичные и университетские больницы |

| Общие и районные больницы |

| Амбулаторные хирургические центры (ASC) |

| Специализированные клиники и кабинеты |

| По типу устройства | Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | ||

| Капсульные эндоскопы | ||

| Роботизированные эндоскопы | ||

| Эндоскопические операционные устройства | Системы ирригации/аспирации | |

| Устройства доступа и порты | ||

| Протекторы ран | ||

| Устройства инсуффляции | ||

| Ручные операционные инструменты | ||

| Системы визуализации | Эндоскопические камеры | |

| SD визуализация | ||

| HD визуализация | ||

| 4K / 8K визуализация | ||

| Компоненты | Источники света | |

| Процессоры изображений | ||

| Инсуффляторы и насосы | ||

| По применению | Гастроэнтерология | |

| Ортопедическая хирургия | ||

| Кардиология | ||

| Гинекология | ||

| Неврология / ЛОР | ||

| Пульмонология / Торакоскопия | ||

| По конечному пользователю | Третичные и университетские больницы | |

| Общие и районные больницы | ||

| Амбулаторные хирургические центры (ASC) | ||

| Специализированные клиники и кабинеты | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер южнокорейского рынка эндоскопических устройств?

Размер южнокорейского рынка эндоскопических устройств составляет 1,18 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется, что сектор покажет CAGR 6,73%, достигнув 1,64 млрд долларов США к 2030 году.

Какой сегмент устройств растет быстрее всего?

Капсульные эндоскопы показывают наибольший импульс с прогнозируемым CAGR 14% на 2025-2030 годы.

Какая область применения составляет наибольшую долю доходов?

Гастроэнтерология лидирует с 55% доходов в 2024 году благодаря национальному скринингу рака желудка.

Почему амбулаторные хирургические центры важны для роста рынка?

ASC снижают стоимость процедур на 60% по сравнению с больничными амбулаторными отделениями и стимулируют прогнозируемый CAGR 12% в спросе на устройства до 2030 года.

Последнее обновление страницы: