Размер и доля рынка косметических продуктов Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

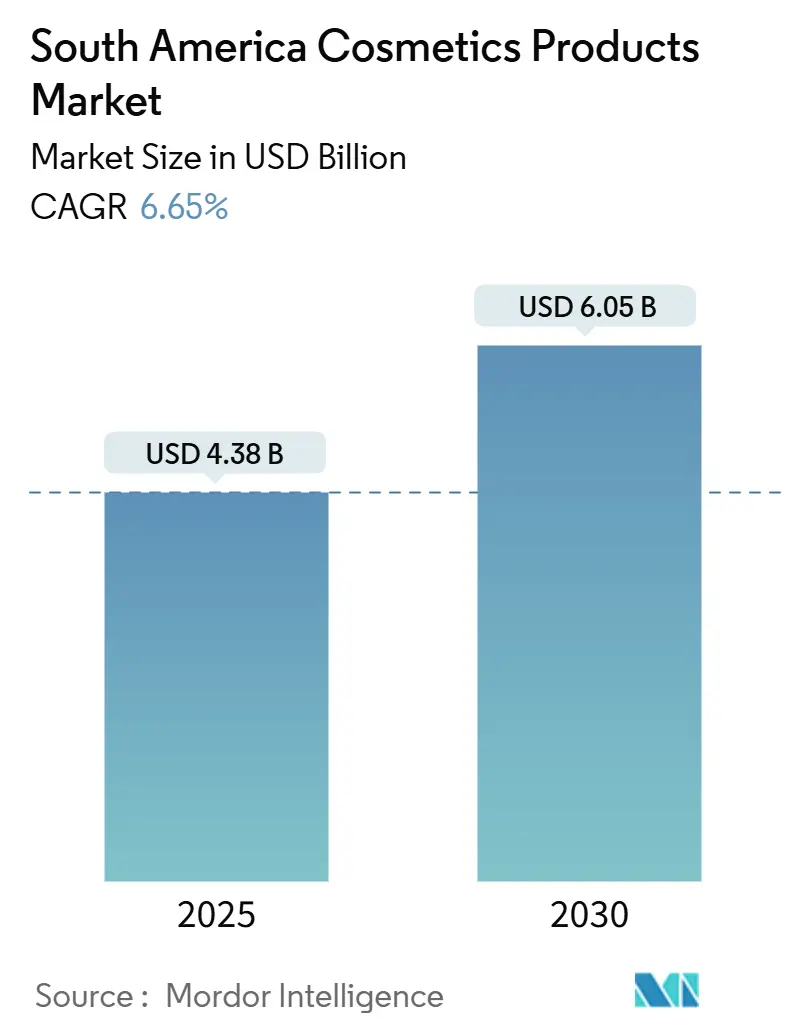

| Размер Рынка (2025) | 4.38 Миллиардов долларов США |

| Размер Рынка (2030) | 6.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.65% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка косметических продуктов Южной Америки от Mordor Intelligence

Размер южноамериканского рынка косметики составляет 4,38 млрд долларов США в 2025 году и, по прогнозам, достигнет 6,05 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,65% в течение прогнозного периода. В Южной Америке рынок косметики переживает значительный рост, обусловленный широким внедрением цифровой коммерции, растущим акцентом на устойчивость и появлением премиальных продуктов. Бразилия служит региональным краеугольным камнем, в то время как Аргентина способствует развитию динамики. Обе страны выигрывают от роста располагаемых доходов, расширения формальных розничных сетей и быстрого внедрения мобильных покупок. Со стороны предложения местные лидеры отрасли, такие как Natura and Co., стратегически используют биоразнообразие для минимизации рисков, связанных с импортом. Между тем, многонациональные корпорации, такие как L'Oréal, активно инвестируют в исследования и разработки, особенно в технологии диагностики кожи на основе ИИ, чтобы укрепить свои рыночные позиции. По мере того как южноамериканский рынок косметики продолжает развивать свои омниканальные возможности, внедрение моделей прямых продаж потребителю и реализация пилотных проектов микро-исполнения оптимизируют управление запасами, снижают потребности в оборотном капитале и ускоряют циклы тестирования продуктов.

Ключевые выводы отчета

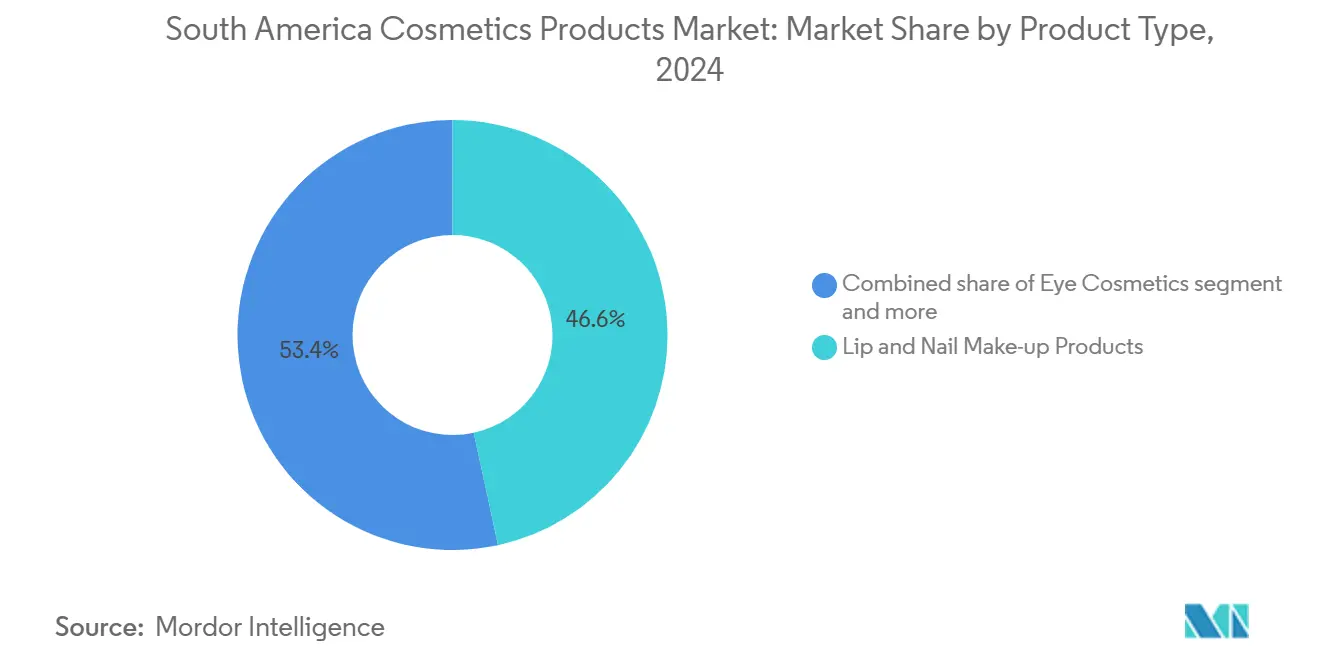

- По типу продукции макияж для губ и ногтей лидировал с 46,61% долей выручки на южноамериканском рынке косметики в 2024 году, в то время как косметика для глаз показала самый быстрый прогнозируемый среднегодовой темп роста 6,95% до 2030 года.

- По категориям массовые продукты занимали 91,47% доли южноамериканского рынка косметики в 2024 году; премиальный сегмент прогнозируется со среднегодовым темпом роста 7,32% до 2030 года.

- По типу ингредиентов обычные/синтетические линии захватили 74,58% размера южноамериканского рынка косметики в 2024 году, а натуральные ингредиенты расширяются со среднегодовым темпом роста 7,83% до 2030 года.

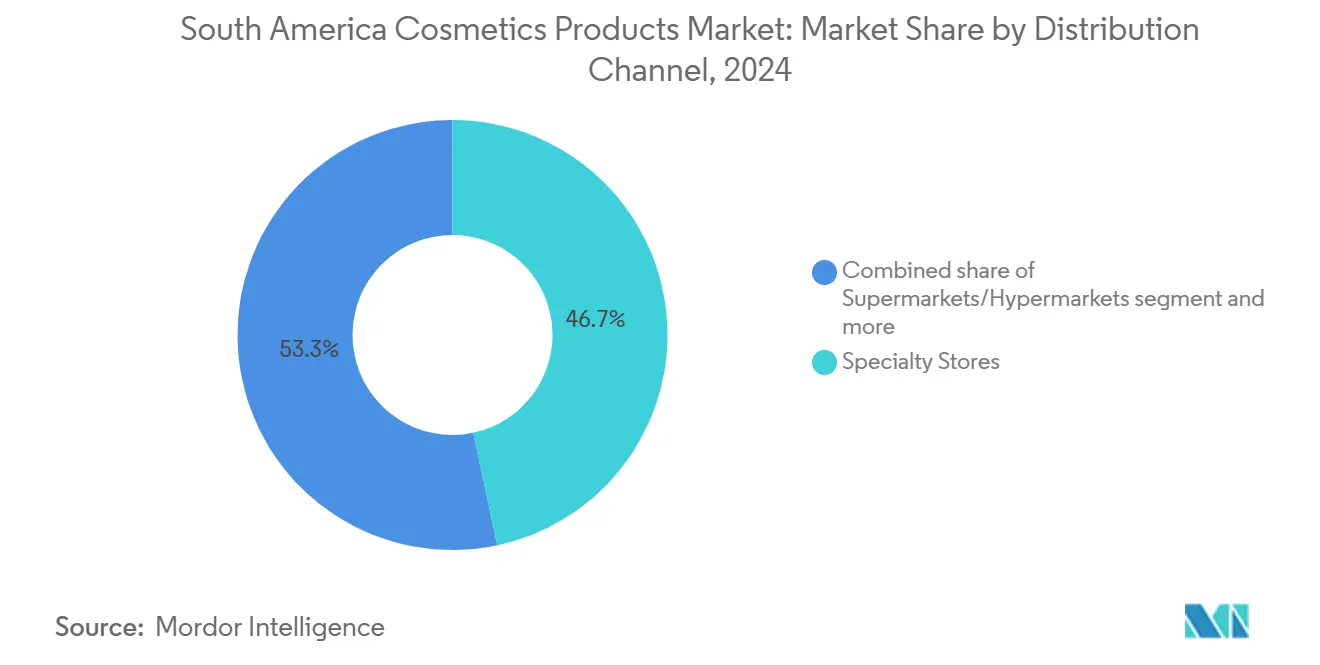

- По каналам специализированные магазины сохранили долю 46,47% размера южноамериканского рынка косметики в 2024 году, тогда как онлайн-продажи росли наиболее быстро со среднегодовым темпом роста 8,23% до 2030 года.

- По географии Бразилия контролировала 61,34% доли южноамериканского рынка косметики в 2024 году; Аргентина фиксирует самый высокий региональный среднегодовой темп роста 7,95% до 2030 года.

Тенденции и аналитика рынка косметических продуктов Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Персонализированный продуктовый опыт | +1.2% | Бразилия, Чили | Долгосрочно (≥ 4 лет) |

| Социальные сети и цифровые тенденции красоты | +1.0% | Бразилия, Колумбия | Краткосрочно (≤ 2 лет) |

| Инвестиции в брендинг-ориентированный маркетинг | +0.8% | Аргентина, Чили | Среднесрочно (2-4 года) |

| Рост располагаемых доходов и премиального спроса | +1.1% | Бразилия, Перу | Долгосрочно (≥ 4 лет) |

| Расширение электронных торговых платформ | +1.3% | Бразилия, Аргентина | Среднесрочно (2-4 года) |

| Осведомленность об устойчивости и органической косметике | +0.9% | Чили, Уругвай | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий потребительский фокус на персонализации и продуктовом опыте

В Южной Америке персонализация красоты эволюционировала от подбора оттенков к созданию целых ритуалов, объединяя продукты, цифровые сервисы и послепокупочные взаимодействия в экосистему, подтверждающую идентичность. Анализируя детальные модели потребления, бренды оптимизируют запасы, сокращая пролиферацию SKU без ущерба для выбора, тем самым минимизируя риски и высвобождая капитал. Natura является примером этого подхода, используя амазонские ботанические компоненты для создания нарративов происхождения, которые резонируют с региональной гордостью и дифференцируют состав ингредиентов. Диагностические инструменты, в магазине или дома, теперь создают персонализированные режимы, превращая разовых покупателей в лояльных подписчиков. Бренды нацеливаются на демографические группы, такие как поколение Z и активно стареющие группы, позволяя ценовые вариации без ущерба для ценности бренда. Потребители приоритизируют сенсорные элементы - текстуру, аромат, упаковку, наряду с функциональностью, при этом премиальные текстуры, устойчивая упаковка и привлекательные ароматы движут решениями. Востребованы инклюзивные продукты, учитывающие разнообразные тона кожи, типы волос и культурные предпочтения. Местные и независимые бренды используют эту тенденцию с гипертаргетированными предложениями, прославляющими латиноамериканское наследие и разнообразие.

Влияние социальных сетей и цифровых трендов красоты

Социальные платформы, такие как Instagram и TikTok, переопределили воронку покупок, перенеся этапы открытия и оценки в ленты, которые сжимают осведомленность и намерение в один скролл. Бразильские независимые лейблы, например, теперь регулярно запускают пилотные серии объемом менее 10 000 единиц для тестирования алгоритмической тракции перед переходом к полномасштабному производству. На организационном уровне цифровая интенсивность требует межфункционального найма - создатели контента, специалисты по данным и аналитики цепочек поставок должны координировать свои действия в сжатые сроки. Поворот индустрии к коммерции под руководством инфлюенсеров также заставляет пересмотреть риски интеллектуальной собственности, поскольку несоответствие с контрактными создателями может нанести ущерб бренду в масштабе, которого традиционная реклама редко достигала. В 2024 году социальные сети составили 81% интернет-активности в Бразилии, согласно CETIC (Центр превосходства в области информационных и коммуникационных технологий). Эта значительная вовлеченность стимулирует влияние цифровых трендов красоты в регионе [1]Источник: Центр превосходства в области информационных и коммуникационных технологий, "ICT Households 2024", cetic.br.

Сильный акцент на брендинге и маркетинговых активностях

Сторителлинг брендов в Южной Америке сместился от чисто аспирационных образов к нарративам экологической и социальной ответственности. Манифест регенеративного развития Natura, который нацелен на достижение нулевых операционных выбросов к 2030 году, иллюстрирует этот переход; компания сообщает не просто о преимуществах продуктов, но об их встроенном социальном воздействии, тем самым переосмысливая решения о покупке как акты коллективного участия. Бренды оптимизируют свои кампании, согласовывая их с региональными культурами, языками и стандартами красоты для повышения релевантности и потребительского вовлечения. Запуск персонализированных кампаний во время местных фестивалей или включение региональных диалектов позволяет брендам установить более прочные связи с целевой аудиторией. Освещение местных историй успеха и обеспечение представительности в рекламе способствует аутентичности и инклюзивности. Используя поп-ап магазины, внутримагазинные активации и инструменты виртуальной реальности, бренды создают впечатляющие потребительские впечатления. Эти инициативы позволяют клиентам взаимодействовать с продуктами перед покупкой, тем самым повышая уверенность и удовлетворенность. Кроме того, интерактивные кампании стимулируют социальные репосты, расширяя органический охват и видимость бренда.

Рост располагаемых доходов стимулирует спрос на премиальную косметику

Растущий средний класс в Южной Америке стимулирует значительный сдвиг в сторону премиальных продуктов красоты, поскольку потребители все больше ищут высококачественные формулы, которые обеспечивают превосходную производительность и повышают социальный статус. Эта тенденция премиализации особенно выражена в Бразилии, Аргентине и Чили, где городские располагаемые доходы росли быстрее инфляции, создавая новые потребительские сегменты с предпочтением престижных предложений. Согласно Бразильскому институту географии и статистики, доход домохозяйств на душу населения в Бразилии достиг 2069 бразильских реалов в 2024 году [2]Источник: Бразильский институт географии и статистики, "Доход домохозяйств на душу населения 2024 для Бразилии и федеральных единиц", igbe.gov.br. Ожидается, что премиальный сегмент красоты будет расти со среднегодовым темпом роста 7,32% до 2030 года, значительно опережая общий рынок. Этот рост обусловлен изменяющимися потребительскими представлениями, при этом продукты красоты все больше рассматриваются как инвестиционные товары, а не расходные материалы. Отраслевые данные указывают на то, что впервые покупающие премиальную косметику обычно поддерживают свое обновленное покупательское поведение даже во время экономических спадов, обеспечивая стабильный спрос на продукты с более высокой маржой. В ответ игроки массового рынка внедряют продукты 'массиж', стратегически позиционированные для заполнения разрыва между традиционными и люксовыми сегментами, нацеливаясь на потребителей, переходящих между этими рынками.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивная фрагментация между странами | -0,8% | Бразилия, Аргентина | Долгосрочно (≥ 4 лет) |

| Зависимость от импорта высококачественного сырья | -0,6% | Чили, Перу | Среднесрочно (2-4 года) |

| Ограниченный доступ к передовым производственным технологиям | -0,5% | Колумбия, Эквадор | Среднесрочно (2-4 года) |

| Экономическая нестабильность, влияющая на покупательную способность | -1,2% | Аргентина, Венесуэла | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная регулятивная гармонизация между странами

Южноамериканские страны, включая Бразилию, Аргентину, Колумбию и Чили, применяют различные регулятивные рамки для косметики, охватывающие такие области, как одобрение ингредиентов, требования к маркировке, протоколы тестирования и процессы регистрации. Например, Национальное агентство санитарного надзора Бразилии (ANVISA) увеличивает требования к документации в рамках своей повестки дня на 2024-2025 годы, пересматривая стандарты электронной маркировки и пути сертификации безопасности, отдавая предпочтение компаниям с большими командами соответствия. Аналогично, Резолюция 155/98 ANMAT Аргентины поддерживает строгие протоколы регистрации. Отсутствие гармонизированных стандартов создает стратегическое преимущество для компаний, которые интегрируют соответствие как основную способность, позволяя им превратить регулятивную фрагментацию в конкурентный барьер против участников с ограниченными ресурсами. В результате ведущие производители централизуют регулятивную экспертизу в рамках центров общих услуг, которые поддерживают множественные латиноамериканские рынки. Этот подход повышает операционную эффективность и открывает масштабные преимущества, часто упускаемые в анализе себестоимости товаров.

Зависимость от импорта высококачественного сырья

Зависимость региона от импортных активных ингредиентов и специальных химикатов подвергает его значительным операционным рискам, включая валютные колебания и нарушения цепочек поставок. Однако такие компании, как Natura, решили эту проблему, закупая биоингредиенты у амазонских сообществ. Этот подход не только снижает валютные риски, но и интегрирует принципы социального предпринимательства в их цепочки поставок. Кроме того, это генерирует интеллектуальную собственность через запатентованные ботанические экстракты в рамках соглашений о разделении выгод, превращая эти патенты в ценные лицензионные активы. Эта стратегия демонстрирует, как вертикальная интеграция в снабжение сырьем может сместить переговорную силу в экосистеме поставщиков, позволяя брендам усилить дифференциацию формул и более эффективно управлять затратами.

Сегментный анализ

По типу продукции: основы для губ и ногтей превосходят по доходам; инновации для глаз опережают по росту

В 2024 году продукты макияжа для губ и ногтей составили 46,61% южноамериканского рынка косметики, благодаря их низким ценам за единицу и быстрым циклам пополнения. Импульсивные покупки в аптеках и появление гибридных формул лаков, которые обещают недельную стойкость без необходимости в UV-лампах, поддерживают этот сегмент. Хотя косметика для глаз занимает меньшую долю рынка, прогнозируется ее рост со среднегодовым темпом роста 6,95% до 2030 года. Этот рост обусловлен потребителями пост-масочного периода, тяготеющими к выразительным бровям, легким тушам и водостойким подводкам. Кроме того, функции цифровой примерки в подсегментах косметики для глаз привели к трехкратному увеличению коэффициентов конверсии клик-в-корзину в брендовых приложениях.

Дальнейший анализ вторичных рыночных эффектов показывает, что растущие продажи стойких пигментов для глаз напрямую влияют на спрос на дополнительные SKU для очищения. Ритейлеры используют эту тенденцию, объединяя водостойкие средства для снятия макияжа с промоакциями туши, тем самым повышая возможности кросс-продаж. Более того, растущий акцент на уходе за микробиомом области глаз позволяет брендам стратегически позиционировать себя в премиальном сегменте ухода за кожей. Этот подход эффективно размывает традиционные границы категорий, способствуя более интегрированному и динамичному конкурентному ландшафту на южноамериканском рынке косметики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категориям: доминирование массового сегмента с ускорением премиума

В 2024 году массовые продукты доминируют на южноамериканском рынке косметики, составляя значительную долю рынка 91,47%. Это подавляющее доминирование отражает социально-экономическую динамику региона и подчеркивает стратегическую приоритизацию доступности ведущими игроками рынка. В частности, Бразилия является примером этой тенденции, где выдающиеся отечественные компании, такие как Natura и Grupo Boticário, разработали обширные и эффективные дистрибьюторские сети. Эти сети позволяют им обслуживать потребителей из различных доходных групп, обеспечивая широкую доступность своих продуктов.

Между тем, премиальный сегмент становится значимым драйвером роста с прогнозируемым среднегодовым темпом роста 7,32% до 2030 года. Эта устойчивая траектория роста указывает на заметный сдвиг в потребительских предпочтениях, обусловленный увеличением располагаемых доходов и растущим акцентом на красоте и личном уходе. Расширение премиального сегмента наиболее заметно в городских центрах Аргентины, Чили и Бразилии. На этих рынках международные люксовые бренды активно усиливают свое присутствие, инвестируя как в физические торговые точки, так и в цифровые платформы. Эта стратегическая экспансия нацелена на привлечение внимания и покупательной способности быстро растущей состоятельной потребительской базы региона.

По типу ингредиентов: натуральные формулы прорываются из ниши в норму

Обычные/синтетические форматы достигли 74,58% доли южноамериканского рынка косметики в 2024 году, а натуральные и органические продукты преследуют среднегодовой темп роста 7,83%. Этот рост превышает рост обычных синтетиков, которые продолжают доминировать по объему. Расширение обусловлено растущими потребительскими опасениями по поводу эндокринных дизрапторов и акцентом региона на биоразнообразии. Компании используют такие ингредиенты, как амазонское масло купуасу и андские пептиды киноа, создавая нарративы происхождения, которые поддерживают премию в 15-20%. Сертификационные знаки, такие как Ecocert, повышают коэффициенты конверсии в чилийских специализированных розничных сетях, подчеркивая роль сторонней верификации в влиянии на потребительское покупательское поведение.

Сдвиг в сторону натуральных и органических продуктов также создает значительные последствия для цепочки поставок. Времена поставки сырья тесно связаны с циклами урожая, заставляя бизнес интегрировать агрономические данные в свои стратегии планирования спроса. Неспособность обеспечить стабильные поставки сырья может привести к проблемам с невыполненными заказами, что может негативно повлиять на рейтинги электронной коммерции и общую производительность бренда. Для решения этих рисков компании заключают многолетние соглашения об отгрузке с местными кооперативами. Эти соглашения не только обеспечивают стабильные поставки сырья, но и помогают снизить экологические, социальные и управленческие (ESG) риски. Принимая такие проактивные меры, бизнес укрепляет свое конкурентное позиционирование и устанавливает преимущества первопроходцев на южноамериканском рынке косметики.

По каналам дистрибуции: цифровое ускорение трансформирует розничный ландшафт

В 2024 году специализированные магазины доминируют в канале дистрибуции, захватывая 46,47% доли рынка. Их производительность обусловлена кураторскими ассортиментами продуктов, персонализированным обслуживанием клиентов и способностью создавать иммерсивные брендовые впечатления. Эти ритейлеры превосходят на таких рынках, как Бразилия и Колумбия, где индустрия красоты приоритизирует исследование продуктов и экспертные консультации. Доминирование канала дополнительно поддерживается сенсорными и эмоциональными аспектами покупок косметики, поскольку потребители придают значительное значение тестированию продуктов перед покупкой.

Интернет-магазины розничной торговли переживают значительный рост с прогнозируемым среднегодовым темпом роста 8,23% до 2030 года. Этот рост трансформирует конкурентный ландшафт, поскольку потребители все больше предпочитают электронную коммерцию за ее удобство, обширный ассортимент продуктов и прозрачное ценообразование. По состоянию на 2023 год более 84,15% населения Бразилии имело доступ к интернету, позиционируя страну как крупного игрока на глобальном онлайн-рынке [3]Источник: Международный союз электросвязи, "Лица, использующие интернет - Бразилия", datahub.itu.int/. Эта цифровая проникновенность укрепляет онлайн-каналы розничной торговли Бразилии. Ключевыми драйверами этой тенденции являются достижения в цифровых платежных системах, инновационные инструменты визуализации продуктов и растущее влияние социальных сетей на покупательское поведение.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Бразилия занимает доминирующую долю продаж 61,34%, обусловленную хорошо налаженными производственными кластерами и проникновением электронной коммерции. Регулятивные разработки, такие как Закон 15.022, вводящий инвентаризацию химических веществ, повышают стандарты отслеживаемости и поощряют внедрение передовых систем планирования ресурсов предприятия. Рынок демонстрирует технологическую зрелость: испытания оттенков с дополненной реальностью в торговых центрах Сан-Паулу увеличивают продажи на 18%, метрика, которая теперь используется в переговорах по аренде с арендодателями для подчеркивания ценности трафика.

Аргентина, внося меньший вклад в базу продаж, прогнозируется лидером роста со среднегодовым темпом роста 7,95% до 2030 года, поддерживаемая состоятельными городскими районами и сильной склонностью к тратам на красоту. Валютная нестабильность сдвигает потребителей среднего уровня к массовым продуктам, ориентированным на ценность, но премиальный спрос остается сильным среди состоятельных потребителей, особенно в дермокосметике. Компании, разрабатывающие увлажняющие продукты, адаптированные к изменениям влажности Буэнос-Айреса, достигают более быстрой оборачиваемости запасов, демонстрируя влияние климат-специфичных исследований и разработок на южноамериканском рынке красоты.

Чили, Колумбия и Перу завершают региональный ландшафт роста. Зрелая франчайзинговая модель Natura на этих рынках снижает капитальные требования, одновременно повышая местную адаптируемость, позволяя быстрые корректировки ассортиментов продуктов на основе региональных предпочтений тонов кожи. В Колумбии киоски универмагов сообщают о значительном увеличении времени вовлечения покупателей благодаря интеграции ИИ-сканеров кожи с программами лояльности, демонстрируя конкурентное преимущество решений, основанных на данных, в физической розничной торговле.

Конкурентный ландшафт

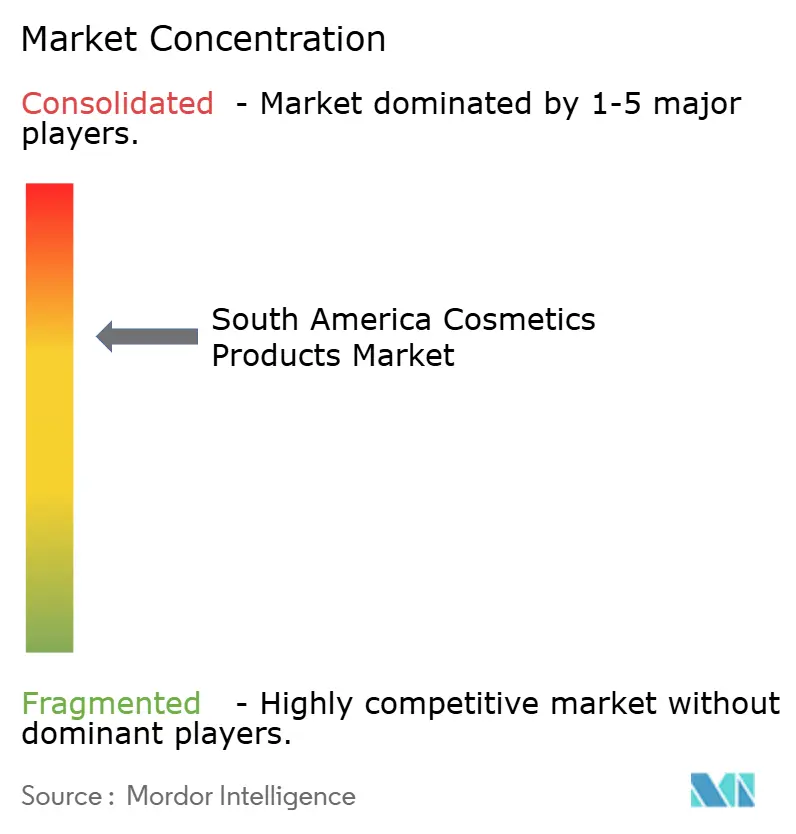

Рынок косметических продуктов Южной Америки умеренно консолидирован. Ключевые игроки на рынке косметики Южной Америки, включая L'Oreal S.A., Shiseido Co. Ltd, Natura and Company, The Estée Lauder Companies Inc. и LVMH Moet Hennessy Louis Vuitton, поддерживают сильное рыночное присутствие. Эти компании фокусируются на инновациях продуктов как основной стратегии для дифференциации, привлечения новых клиентов и укрепления своих рыночных позиций. В дополнение к инновациям они используют слияния и поглощения для усиления своих конкурентных преимуществ. Эти инициативы позволяют фирмам расширить свою клиентскую базу, увеличить географический охват, войти в новые рынки и укрепить свое присутствие в недообслуживаемых регионах.

Grupo Boticário стратегически расширяется в сегмент мужского груминга, что демонстрируется его приобретением Dr. Jones, нацеленным на ускорение роста онлайн-доходов. L'Oréal укрепляет свое технологическое лидерство, направляя значительные ресурсы через свой центр исследований и инноваций в биоразлагаемые полимеры и искусственный интеллект. Судебное дело Unilever против Boticário подчеркивает важность дизайна упаковки как защитимого актива интеллектуальной собственности, отражая растущую роль судебных разбирательств в формировании конкурентных стратегий.

Тенденции распределения капитала указывают на сдвиг от расширения физических магазинов к инвестициям в цифровую инфраструктуру. В апреле 2025 года Natura выделила средства реструктуризации для масштабирования своих сетей микро-исполнения по всей столичной Бразилии, нацеливаясь на время доставки менее 24 часов. Между тем, план поворота Estée Lauder на 1,6 млрд долларов США приоритизирует оптимизацию цепочки поставок, подчеркивая растущую важность точности запасов наряду с маркетинговыми усилиями как ключевых драйверов прибыльности.

Лидеры индустрии косметических продуктов Южной Америки

-

Shiseido Company, Limited

-

The Estée Lauder Companies Inc.

-

Natura and Company

-

L'Oreal S.A

-

LVMH Moet Hennessy Louis Vuitton

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Февраль 2025: Grupo Boticário представила первую в мире губную помаду с искусственным интеллектом, разработанную для повышения независимости людей с нарушениями моторики и зрения.

- Ноябрь 2024: Zanphy запустила Supernova Glitter Lipstick в четырех оттенках, отличающуюся уникальным блеском, активируемым трением, для длительного сияния.

- Ноябрь 2024: Nina Makeup расширила свою линейку Gloss Instant Glow четырьмя оттенками, вдохновленными драгоценными камнями, предлагающими 3D-эффект мерцания в розовых, нюдовых и голографических тонах.

Область охвата отчета о рынке косметических продуктов Южной Америки

"Косметическое средство" - это любое вещество, используемое для очищения, улучшения или изменения цвета лица, кожи, волос, ногтей или зубов. Косметические средства включают препараты красоты (макияж, духи, крем для кожи, лак для ногтей) и средства груминга (мыло, шампунь, крем для бритья, дезодорант).

Южноамериканский рынок косметики сегментирован по типу продукции, категориям, типу ингредиентов, каналу дистрибуции и странам. По типу продукции рынок сегментирован на косметику для лица, косметику для глаз и продукты макияжа для губ и ногтей. По категориям рынок сегментирован на премиальные и массовые продукты. По типу ингредиентов рынок сегментирован на натуральные и органические и обычные/синтетические. По каналам дистрибуции рынок сегментирован на супермаркеты/гипермаркеты, специализированные магазины, интернет-магазины розничной торговли и другие каналы. По странам рынок сегментирован на Бразилию, Аргентину, Чили, Колумбию, Перу и остальные страны Южной Америки. Размер рынка определен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Косметика для лица |

| Косметика для глаз |

| Продукты макияжа для губ и ногтей |

| Премиальные продукты |

| Массовые продукты |

| Натуральные и органические |

| Обычные/Синтетические |

| Специализированные магазины |

| Супермаркеты/Гипермаркеты |

| Интернет-магазины розничной торговли |

| Другие каналы дистрибуции |

| Бразилия |

| Аргентина |

| Чили |

| Колумбия |

| Перу |

| Остальные страны Южной Америки |

| По типу продукции | Косметика для лица |

| Косметика для глаз | |

| Продукты макияжа для губ и ногтей | |

| По категориям | Премиальные продукты |

| Массовые продукты | |

| По типу ингредиентов | Натуральные и органические |

| Обычные/Синтетические | |

| По каналам дистрибуции | Специализированные магазины |

| Супермаркеты/Гипермаркеты | |

| Интернет-магазины розничной торговли | |

| Другие каналы дистрибуции | |

| По странам | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальные страны Южной Америки |

Ключевые вопросы, отвеченные в отчете

Чему равна стоимость южноамериканского рынка косметики в 2025 году?

Южноамериканский рынок косметики оценивается в 4,38 млрд долларов США в 2025 году.

Насколько быстро будет расти южноамериканский рынок косметики до 2030 года?

Прогнозируется его рост со среднегодовым темпом роста 6,65%, достигнув 6,05 млрд долларов США к 2030 году.

Какая страна доминирует на южноамериканском рынке косметики?

Бразилия лидирует с долей выручки 61,34% в 2024 году благодаря обширному отечественному производству и высокой цифровой вовлеченности.

Почему натуральные формулы важны для регионального роста?

Натуральные/органические линии растут быстрее синтетиков со среднегодовым темпом роста 7,83%, потому что потребители приоритизируют устойчивое снабжение и прозрачность чистых этикеток.

Последнее обновление страницы: