Размер и доля рынка косметики и товаров личной гигиены ЮАР

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

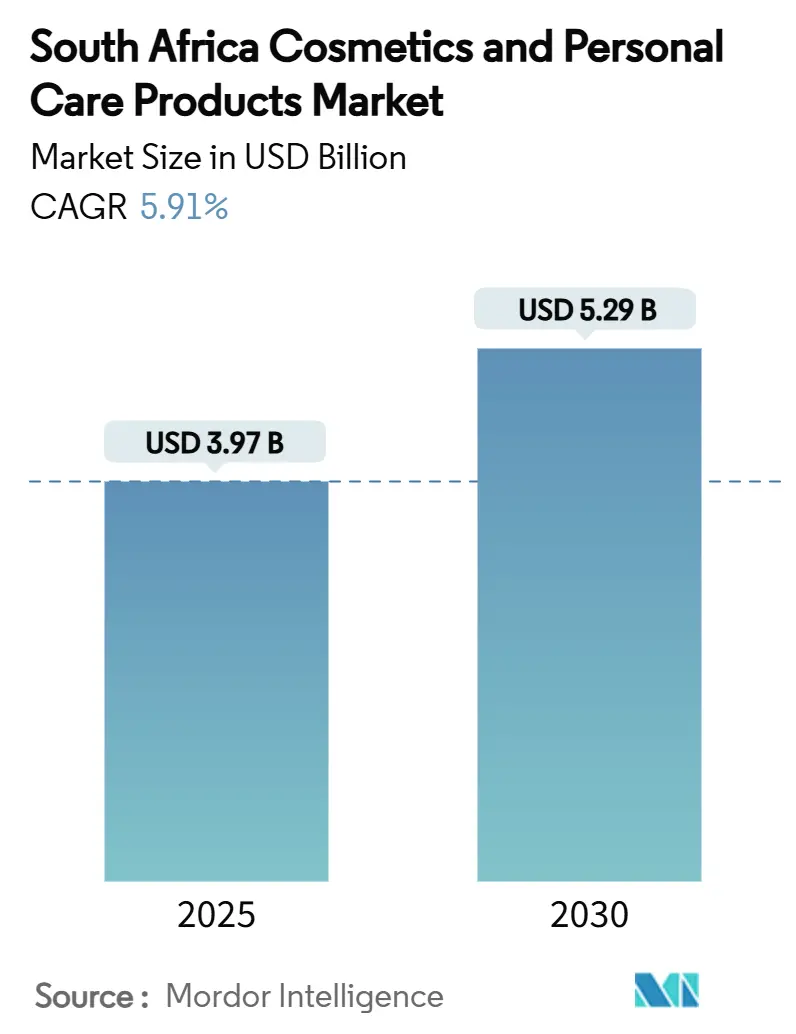

| Размер Рынка (2025) | 3.97 Миллиардов долларов США |

| Размер Рынка (2030) | 5.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.91% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка косметики и товаров личной гигиены ЮАР от Mordor Intelligence

Размер рынка косметики и товаров личной гигиены ЮАР в настоящее время составляет 3,97 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,29 млрд долларов США к 2030 году, достигая среднегодового темпа роста 5,91%. Растущее население среднего класса в сочетании с увеличением располагаемых доходов еще больше стимулировало принятие премиальных и натуральных продуктов, которые набирают популярность благодаря их воспринимаемым преимуществам для здоровья и окружающей среды. Более того, влияние глобальных трендов красоты, включая спрос на органические продукты и продукты без жестокости, формирует потребительские предпочтения в Южной Африке. Проникновение платформ электронной коммерции также сыграло ключевую роль в расширении доступности рынка, позволяя потребителям удобно исследовать и покупать разнообразные продукты. Рынок наблюдает непрерывные инновации в формулах продуктов, такие как включение натуральных ингредиентов и передовых технологий, для удовлетворения разнообразных потребностей южноафриканских потребителей. Инновации в упаковке, включая экологически чистые и устойчивые варианты, также набирают популярность по мере роста экологических проблем среди потребителей. Дополнительно, растущее присутствие международных брендов и расширение местных производителей способствуют конкурентной среде рынка.

Ключевые выводы отчета

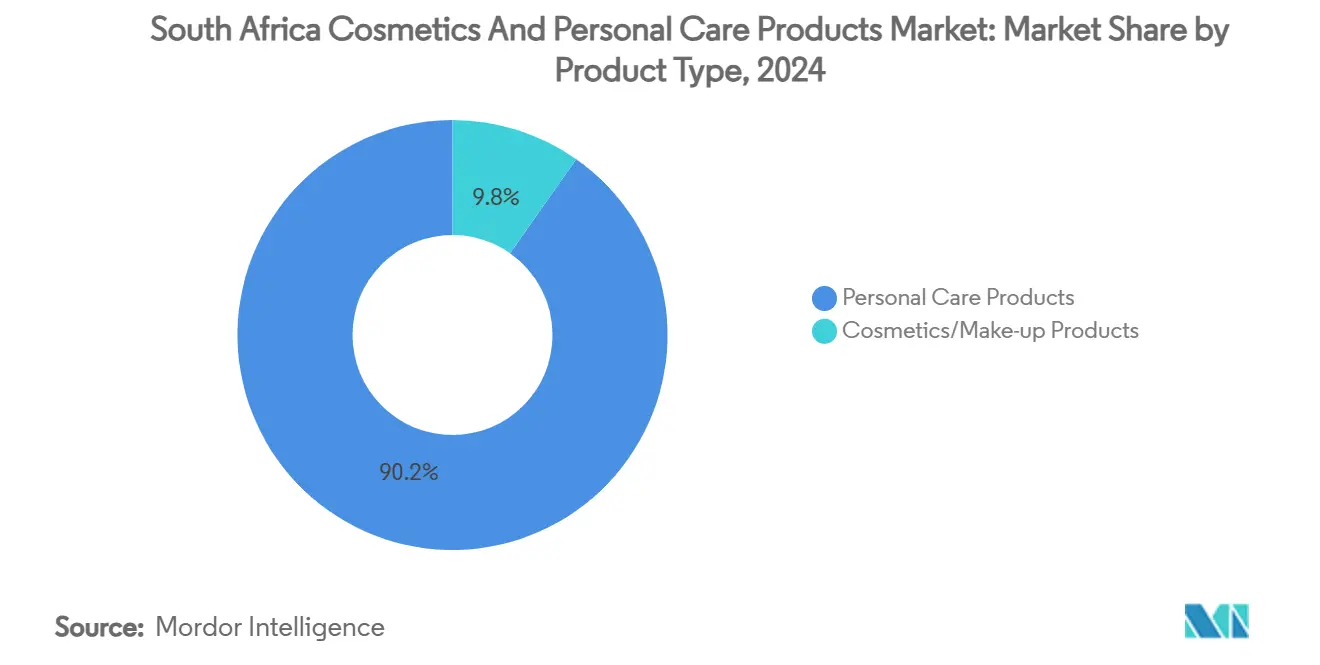

- По типу продукта товары личной гигиены занимали 90,23% доли рынка косметики и товаров личной гигиены ЮАР в 2024 году; косметика, как прогнозируется, будет расти наиболее быстрыми темпами 6,32% среднегодового темпа роста до 2030 года.

- По категориям массовые продукты заняли 86,34% доли в 2024 году, в то время как премиальный сегмент расширяется со среднегодовым темпом роста 6,85% до 2030 года.

- По типу ингредиентов обычные/синтетические составы составили 75,65% размера рынка косметики и товаров личной гигиены ЮАР в 2024 году; натуральные и органические продукты продвигаются со среднегодовым темпом роста 7,04%.

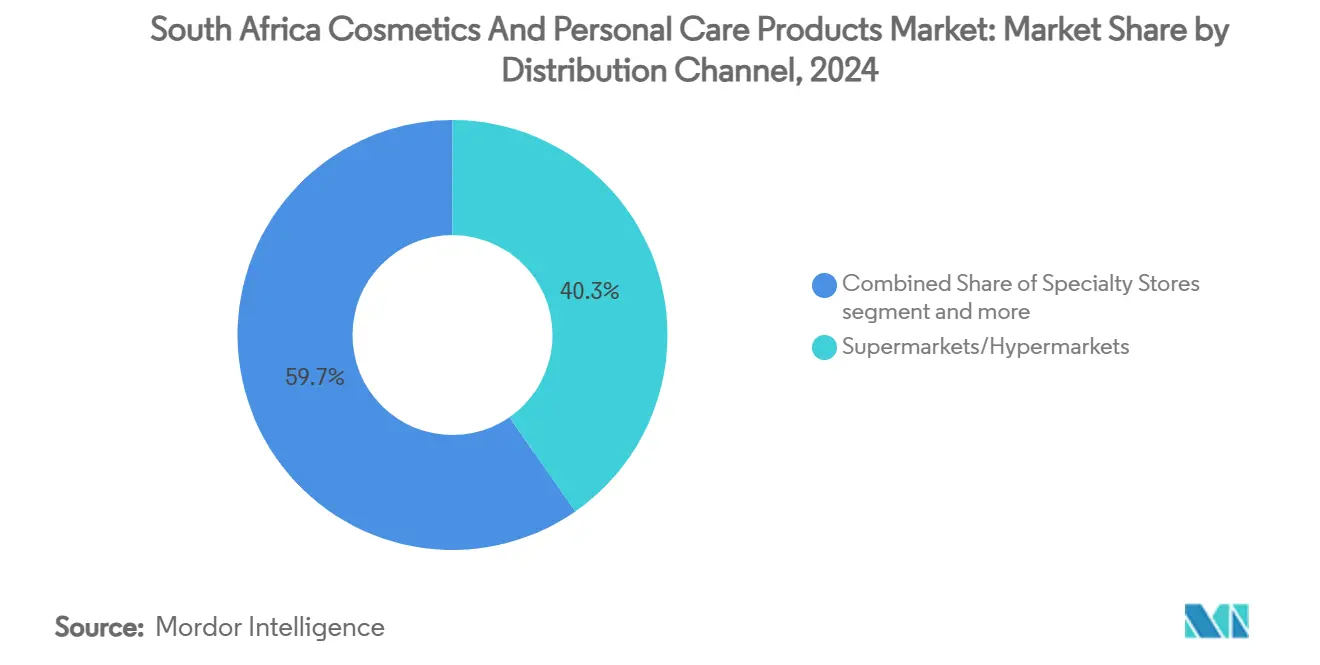

- По каналам распространения супермаркеты и гипермаркеты лидировали с долей выручки 40,34% в 2024 году, тогда как онлайн-ритейл ускоряется со среднегодовым темпом роста 8,34% на фоне растущего принятия электронной коммерции.

Тенденции и аналитика рынка косметики и товаров личной гигиены ЮАР

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на натуральные и органические продукты | +1.2% | Национальный, с ранними достижениями в Кейптауне, Йоханнесбурге, Дурбане | Среднесрочный (2-4 года) |

| Растущий фокус на средствах по уходу за кожей для мужчин | +0.8% | Городские центры, расширение на поселки | Долгосрочный (≥ 4 лет) |

| Растущая озабоченность гигиеной полости рта | +0.6% | Национальный, с более высоким проникновением в сегменты среднего дохода | Краткосрочный (≤ 2 лет) |

| Влияние социальных сетей и цифровых технологий | +1.1% | Национальный, принятие молодежью | Краткосрочный (≤ 2 лет) |

| Быстрая урбанизация и увеличение располагаемых доходов | +0.9% | Основные мегаполисы, второстепенные города | Долгосрочный (≥ 4 лет) |

| Рост платформ электронной коммерции | +1.0% | Национальный, с концентрацией в городских районах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на натуральные и органические продукты

Рынок наблюдает значительный рост спроса на натуральные и органические продукты. Потребители все больше отдают приоритет продуктам, изготовленным из натуральных ингредиентов, движимые растущим осознанием потенциального воздействия синтетических химикатов на здоровье и окружающую среду. Этот сдвиг далее подпитывается предпочтением устойчивых и экологически чистых вариантов, соответствующих глобальным тенденциям к более зеленому образу жизни. Дополнительно, растущий располагаемый доход среди южноафриканских потребителей позволил им инвестировать в премиальные органические средства личной гигиены. Рынок также получает выгоду от растущей доступности таких продуктов через различные каналы распространения, включая онлайн-платформы, супермаркеты, гипермаркеты и специализированные магазины. Кроме того, влияние социальных сетей и цифрового маркетинга усилило осведомленность о преимуществах органической и натуральной косметики, побуждая потребителей принимать осознанные решения о покупке. Местные и международные производители активно расширяют свои продуктовые портфели для включения органических формул, удовлетворяя растущий спрос. Ожидается, что эта тенденция продолжит стимулировать рост в прогнозируемом периоде, поскольку производители внедряют инновации для удовлетворения развивающихся предпочтений заботящихся о здоровье и экологически сознательных потребителей.

Растущий фокус на средствах по уходу за кожей для мужчин

В Южной Африке рынок косметики и товаров личной гигиены переживает подъем, в значительной степени обусловленный повышенным фокусом на уходе за кожей мужчин. Поскольку мужчины становятся более осведомленными о личном уходе и уходе за кожей, наблюдается заметный рост спроса на продукты, специально созданные для их кожи. В ответ компании выпускают инновационные предложения, от антивозрастных кремов до солнцезащитных средств, все созданные с учетом мужчин. Эти продукты сформулированы для удовлетворения уникальных потребностей мужской кожи, таких как более толстая кожа, более высокая плотность коллагена и повышенное воздействие экологических стрессоров. Более того, маркетинговые усилия, подкрепленные одобрениями от мужских влиятельных лиц и знаменитостей, усиливают привлекательность этих продуктов. Кампании часто подчеркивают важность ухода за кожей в повышении уверенности и общего внешнего вида, находя отклик у растущей мужской потребительской базы. Данные ITC Trade Map подчеркивают эту тенденцию: стоимость импорта Южной Африки препаратов для ухода за кожей подскочила с 219,04 млн долларов США в 2022 году до 251,41 млн долларов США в 2024 году [1]Источник: ITC Trade Map, "Стоимость импорта препаратов для ухода за кожей (код ТН ВЭД: 3304), www.trademap.org. Это подчеркивает растущий спрос, особенно на продукты, предназначенные для мужчин. Учитывая эти динамики, тенденция готова сыграть ключевую роль в траектории роста рынка.

Быстрая урбанизация и увеличение располагаемых доходов

В Южной Африке быстрая урбанизация и растущие располагаемые доходы стимулируют рынок косметики и товаров личной гигиены. Данные Всемирного банка показывают, что к 2024 году 69% населения Южной Африки перешло к городской жизни [2]Источник: Всемирный банк, "Городское население (% от общей численности населения)", www.data.worldbank.org. Эта городская миграция стимулировала повышенный спрос на средства личной гигиены, адаптированные к городскому образу жизни, поскольку городские потребители часто ищут удобные, высококачественные и инновационные продукты, соответствующие их быстрому ритму жизни. С увеличением располагаемых доходов потребители также склоняются к премиальным и специализированным косметическим продуктам, включая органические, натуральные и рекомендованные дерматологами варианты. Этот сдвиг особенно выражен среди молодежи, которая оказывается под влиянием глобальных стандартов красоты, одобрений знаменитостей и последних трендов социальных сетей, таких как туториалы и рекомендации влиятельных лиц. Дополнительно, растущее проникновение платформ электронной коммерции сделало эти продукты более доступными, далее стимулируя рост рынка. Учитывая эти динамики, южноафриканский рынок косметики и товаров личной гигиены готов к значительному росту в ближайшие годы.

Рост платформ электронной коммерции

В Южной Африке рынок косметики и товаров личной гигиены значительно стимулируется ростом платформ электронной коммерции. По состоянию на январь 2024 года Международная торговая ассоциация сообщила, что в Южной Африке было 45,34 миллиона активных пользователей интернета, что составляет 74,7% населения страны. Между январем 2023 и январем 2024 года страна увидела прирост в 409 000 пользователей интернета, что означает рост на 0,9% [3]Источник: Международная торговая администрация, "Коммерческое руководство по стране ЮАР", www.trade.gov. Этот рост подчеркивает растущую доступность цифровых платформ по всей стране. С углубляющимся охватом интернета и растущим принятием смартфонов онлайн-покупки стали все более доступными для более широкой демографии, включая городские и полугородские районы. Платформы электронной коммерции со своим удобством, обширным выбором продуктов и конкурентными ценами привлекают более широкую клиентскую базу. Более того, функции, такие как сравнения продуктов, чтение отзывов и эксклюзивные онлайн-скидки, усиливают привлекательность этих платформ, делая их предпочтительным выбором для потребителей. Этот импульс готов продолжиться, далее стимулируя рынок в ближайшие годы, поскольку цифровая инфраструктура продолжает улучшаться, а потребительские предпочтения смещаются к онлайн-каналам.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Осведомленность потребителей о химических ингредиентах | -0.7% | Городские районы, образованная демография | Среднесрочный (2-4 года) |

| Присутствие контрафактных продуктов | -1.2% | Национальный, концентрация в неформальной торговле | Долгосрочный (≥ 4 лет) |

| Ценовая чувствительность среди потребителей | -0.9% | Национальный, особенно рынки поселков | Краткосрочный (≤ 2 лет) |

| Опасения относительно вредных химических ингредиентов | -0.5% | Заботящиеся о здоровье городские потребители | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Осведомленность потребителей о химических ингредиентах

Растущая осведомленность потребителей относительно химических ингредиентов, используемых в продуктах, действует как значительное ограничение рынка. Потребители становятся более информированными о потенциальном воздействии определенных химикатов, обычно встречающихся в косметике и товарах личной гигиены, на здоровье и окружающую среду. Эта растущая осведомленность стимулирует спрос на прозрачность в маркировке ингредиентов и заставляет производителей переформулировать продукты для исключения вредных веществ, таких как парабены, сульфаты и синтетические ароматизаторы. Кроме того, рост социальных сетей и цифровых платформ усилил доступ потребителей к информации, позволяя им более эффективно исследовать и изучать формулы продуктов. Дополнительно, регулирующие органы внедряют более строгие руководящие принципы для обеспечения безопасности потребителей, далее влияя на динамику рынка. Эти нормативы часто требуют от компаний проведения обширных процессов тестирования и сертификации, которые могут быть времязатратными и дорогостоящими. В результате компании сталкиваются с вызовами в адаптации к этим развивающимся потребительским предпочтениям и регулятивным требованиям, что может увеличить производственные затраты и повлиять на прибыльность.

Присутствие контрафактных продуктов

Присутствие контрафактных продуктов представляет серьезное ограничение на рынке косметики и товаров личной гигиены ЮАР. Эти контрафактные товары, часто продаваемые по более низким ценам, подрывают продажи подлинных продуктов, влияя на доходы устоявшихся брендов. Дополнительно, контрафактная косметика и товары личной гигиены могут не соответствовать стандартам безопасности и качества, создавая потенциальные риски для здоровья потребителей. Эта ситуация подрывает доверие потребителей к рынку и создает вызовы для производителей и ритейлеров в поддержании репутации бренда. Распространение контрафактных продуктов далее стимулируется неадекватным регулятивным принуждением и ростом онлайн-площадок, где такие товары легче распространяются. Контрафактные продукты также создают неравные условия игры, поскольку легитимные производители должны конкурировать с более дешевыми, некачественными альтернативами. Эта проблема не только влияет на прибыльность устоявшихся игроков, но и отбивает желание новых участников инвестировать в рынок из-за риска размытия бренда.

Анализ сегментов

По типу продукта: товары личной гигиены доминируют в траектории роста

В 2024 году сегмент товаров личной гигиены доминировал на рынке, заняв существенную долю в 90,23%. Прогнозы показывают, что этот сегмент превзойдет общий рынок, растя со среднегодовым темпом роста 6,32% с 2025 по 2030 год. В рамках этого сегмента продукты по уходу за кожей растут, подпитываемые повышенной осведомленностью потребителей о профилактическом уходе за кожей и растущим спросом на многофункциональные составы. Эти составы решают множественные проблемы: увлажнение, антивозрастной уход и защиту от солнца, все в одном продукте. Социальные сети и бьюти-блогеры усиливают этот спрос, поскольку потребители гонятся за решениями, которые резонируют с глобальными трендами красоты. Растущая доступность премиальных продуктов по уходу за кожей и расширение платформ электронной коммерции далее стимулируют рост сегмента, делая эти продукты более доступными для более широкой аудитории. Между тем, сегмент ухода за волосами процветает, подкрепленный продуктами, адаптированными к богатому разнообразию текстур волос Южной Африки: вьющимися, кудрявыми и волнистыми.

Потребители все больше тяготеют к натуральному и органическому уходу за волосами, подчеркивая устойчивость и выбор без химикатов. Рост сегмента также стимулируется растущим трендом защитных причесок и специализированных продуктов, необходимых для их поддержания. Дополнительно, влияние культурной гордости и продвижение местных брендов, удовлетворяющих разнообразные потребности волос, способствуют расширению сегмента. С другой стороны, сегмент ухода за полостью рта наблюдает волну инноваций. Производители выпускают передовые продукты, от зубной пасты до ополаскивателей, нацеленных на специфические проблемы, такие как чувствительность, отбеливание и здоровье десен. Этот рост далее стимулируется инициативами по борьбе с нехваткой стоматологических специалистов в Африке, где некоторые области сообщают о суровом соотношении одного стоматолога на каждые 10 000 жителей. Усилия по улучшению осведомленности о здоровье полости рта через образовательные кампании и сотрудничество с поставщиками медицинских услуг также играют значительную роль в стимулировании спроса на продукты ухода за полостью рта.

По категориям: массовые продукты сохраняют доминирование на рынке

Массовые продукты доминируют на рынке косметики и товаров личной гигиены Южной Африки, занимая долю в 86,34%. Это превосходство подчеркивает ориентированный на ценность выбор многих южноафриканских потребителей, которые подчеркивают доступность и accessibility. Обслуживая разнообразную демографию, массовые продукты удовлетворяют основные косметические потребности и потребности личной гигиены. Их доминирование подкрепляется широкими сетями распространения, с продуктами, легко доступными в супермаркетах, гипермаркетах и магазинах шаговой доступности. Эти обширные сети обеспечивают доступность массовых продуктов даже в отдаленных районах, далее укрепляя их рыночную позицию. Более того, стабильный спрос на бюджетные решения обещает продолжающийся рост для этого сегмента, поскольку потребители постоянно ищут экономически эффективные варианты без компромиссов в базовом качестве.

С другой стороны, сегмент премиальных продуктов, хотя и меньший по рыночной доле, находится на значительном подъеме. Прогнозируемый рост со среднегодовым темпом роста 6,85% с 2025 по 2030 год, этот сегмент подкрепляется расширяющейся потребительской базой в погоне за роскошью и высококачественными предложениями. Этот рост стимулируется факторами, такими как растущие располагаемые доходы, повышенная осведомленность о бренде и тренд к персонализированным инновационным продуктам. Потребители все больше привлекаются к премиальным продуктам, которые предлагают уникальные составы, передовые преимущества и эксклюзивность. Рост сегмента далее подкрепляется притоком международных брендов и ростом платформ электронной коммерции, делающих премиальные продукты более доступными для южноафриканцев. Дополнительно, влияние социальных сетей и бьюти-блогеров заметно повышает профиль премиальных продуктов, особенно среди молодых потребителей, которые более склонны исследовать и инвестировать в высококлассные решения красоты и личной гигиены.

По типу ингредиентов: обычные продукты сохраняют лидерство на рынке

Обычные и синтетические ингредиенты в настоящее время доминируют на южноафриканском рынке косметики и товаров личной гигиены, занимая существенную долю рынка в 75,65%. Эти ингредиенты широко используются благодаря их экономической эффективности, более длительному сроку хранения и стабильной производительности в формулах продуктов. Дополнительно, их доступность в больших объемах и совместимость с различными типами продуктов делают их предпочтительным выбором для производителей, нацеленных на массовых потребителей. Однако растущая осведомленность потребителей относительно потенциальных проблем здоровья и окружающей среды, связанных с синтетическими ингредиентами, постепенно влияет на их доминирование. Несмотря на это, они остаются ключевым компонентом в рынке, особенно в массовых продуктах, где доступность и accessibility являются критическими факторами.

С другой стороны, натуральные и органические альтернативы набирают значительную популярность, стимулируемые растущим потребительским предпочтением устойчивых и экологически чистых продуктов. Эти альтернативы поддерживаются сильным прогнозируемым среднегодовым темпом роста 7,04% на период 2025-2030 годов. Факторы, такие как растущая осознанность здоровья, спрос на продукты с чистой маркировкой и регулятивная поддержка натуральных составов, стимулируют этот рост. Кроме того, растущее влияние социальных сетей и одобрения бьюти-блогеров, выступающих за натуральные и органические продукты, ускоряют их принятие. В результате производители все больше инвестируют в разработку инновационных натуральных и органических продуктовых линеек для удовлетворения этого растущего спроса.

По каналам распространения: цифровая трансформация преобразует традиционную розничную торговлю

Супермаркеты и гипермаркеты занимают доминирующую долю в 40,34% южноафриканского рынка косметики, стимулируемую их обширным географическим присутствием и удобством, которое они предлагают потребителям. Эти форматы розничной торговли получают выгоду от их способности хранить широкий ассортимент косметики и товаров личной гигиены, удовлетворяя разнообразные потребительские предпочтения. Дополнительно, их устоявшаяся репутация и сильное потребительское доверие позволили им сохранить лидирующую позицию на рынке. Промоционные стратегии, такие как скидки и программы лояльности, далее повышают их привлекательность, привлекая стабильный поток клиентов. Доступность этих торговых точек как в городских, так и в пригородных районах обеспечивает последовательное вовлечение потребителей, укрепляя их рыночное доминирование.

Онлайн-каналы розничной торговли, с другой стороны, переживают значительный рост с прогнозируемым среднегодовым темпом роста 8,34% в прогнозируемом периоде (2025-2030). Этот рост стимулируется растущим проникновением интернета, растущим принятием смартфонов и удобством онлайн-покупок. Платформы электронной коммерции предлагают широкое разнообразие косметики и товаров личной гигиены, часто сопровождаемых конкурентными ценами и услугами доставки на дом, что привлекает технически подкованных и ограниченных во времени потребителей. Кроме того, интеграция передовых технологий, таких как рекомендации продуктов на базе ИИ и функции виртуальной примерки, улучшает опыт онлайн-покупок. В результате онлайн-ритейл становится ключевым каналом распространения на рынке косметики и товаров личной гигиены Южной Африки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южная Африка, признанная как самый изощренный ритейл-ландшафт континента, служит основной точкой входа для глобальных брендов, нацеленных на африканский рынок. Косметический сектор и сектор товаров личной гигиены страны процветает, стимулируемый растущим средним классом с увеличивающимися располагаемыми доходами и предпочтениями красоты, которые плавно соединяют глобальные влияния с местными нюансами. Основные городские центры - Йоханнесбург, Кейптаун, Дурбан, Претория и Гкебеха - составляют 90% экономически активного населения страны, стимулируя потребление косметики в стране. Эти мегаполисы не только показывают выраженное предпочтение премиальных предложений, но также демонстрируют сильную восприимчивость к новым составам и упаковке. Склонность городского населения к высококачественным продуктам и инновационным решениям делает эти города критичными для стратегий проникновения на рынок и роста.

Региональные различия в потребительских предпочтениях и принятии продуктов отражают разнообразный климат и богатое мультикультурное разнообразие Южной Африки. Прибрежные регионы, например, тяготеют к продуктам защиты от солнца и удержания влаги, стимулируемые воздействием более высокой влажности и солнечного света в этих областях. Напротив, внутренние регионы демонстрируют отчетливые модели потребления, сформированные более сухими экологическими условиями, приводя к спросу на продукты, которые решают проблемы увлажнения и питания кожи. Это региональное разнообразие necessitates адаптированные продуктовые предложения для удовлетворения специфических потребностей потребителей в различных частях страны. Такие различия также подчеркивают важность локализованных маркетинговых стратегий для компаний, стремящихся установить сильную позицию на рынке.

Как ключевой экономический центр, Южная Африка утвердила себя как производственный и дистрибьюторский центр косметики по всей Южной Африке. Внутренний производственный ландшафт все больше подчеркивает использование местных ингредиентов, соответствуя как местным потребительским предпочтениям, так и растущему спросу на натуральные и устойчивые продукты на экспортных рынках. Эта лидирующая позиция далее укрепляется относительно продвинутой регулятивной системой Южной Африки, которая обеспечивает повышенную защиту потребителей и стандарты продуктов, превосходящие те, что у многих соседних стран. Сочетание надежной регулятивной среды, квалифицированной рабочей силы и хорошо развитой инфраструктуры позиционирует Южную Африку как ключевого игрока на региональном рынке косметики и товаров личной гигиены.

Конкурентная среда

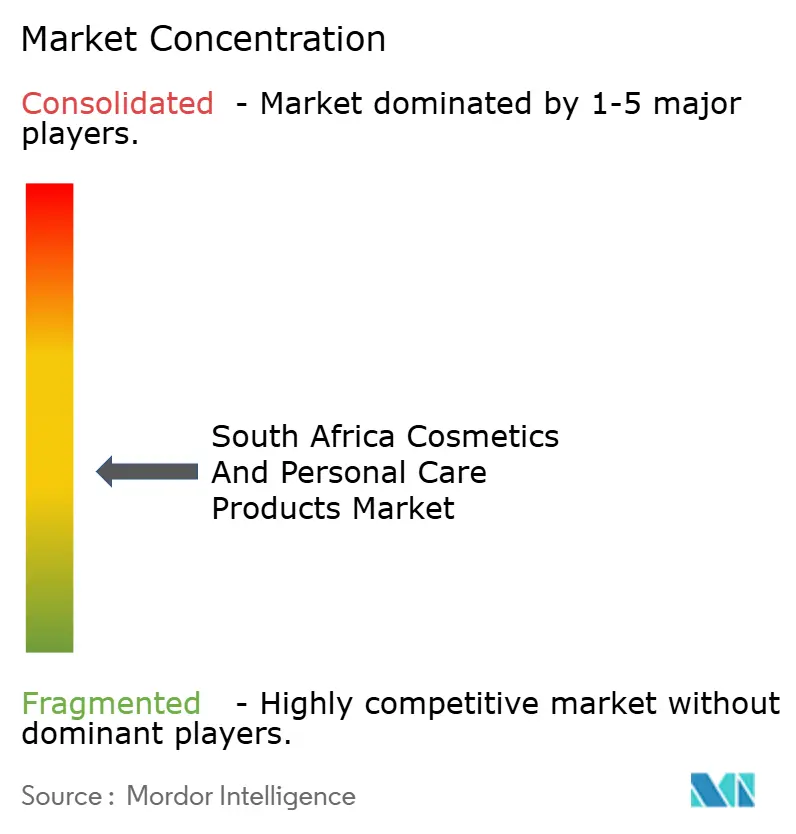

Рынок косметики и товаров личной гигиены Южной Африки демонстрирует умеренный уровень фрагментации. Устоявшиеся многонациональные корпорации борются за доминирование наряду с возникающими местными предприятиями и региональными специалистами. Ключевые игроки, включая Unilever, Procter & Gamble, L'Oréal, Henkel AG & Co. KGaA и Estée Lauder, навигируют в этом ландшафте. Эти промышленные гиганты используют свои глобальные ресурсы, но адаптируют свои стратегии для резонанса с местными потребительскими предпочтениями и экономическими нюансами страны. Такой сбалансированный подход не только укрепляет их рыночное присутствие, но и удовлетворяет отчетливые потребности южноафриканских потребителей. Эта конкурентная арена стимулирует инновации и стратегическую дифференциацию среди ее участников.

Значительная тенденция, формирующая рынок, - это цифровая трансформация, с компаниями, все больше принимающими передовые технологии для улучшения вовлечения потребителей. Например, Unilever внедрил решения на базе ИИ для улучшения связи с клиентами и запустил основанные на науке платформы рекомендаций по уходу за кожей. Эти инициативы направлены на предоставление персонализированного опыта, тем самым укрепляя лояльность к бренду и доверие потребителей. Интеграция цифровых инструментов не только повышает операционную эффективность, но также позволяет компаниям быстро реагировать на меняющиеся потребительские поведения и предпочтения. Этот фокус на технологически-ориентированных стратегиях подчеркивает важность сохранения актуальности в динамичной и конкурентной рыночной среде.

Другая заметная тенденция - это растущий акцент на премиализации, стимулируемый расширением роскошной розничной торговли и инновационными продуктовыми предложениями. Компании инвестируют в высококлассные продуктовые линейки для удовлетворения растущего спроса на премиальную косметику и товары личной гигиены. В то же время игроки массового рынка фокусируются на ценовом позиционировании и доступности для привлечения ценочувствительных потребителей. Этот двойной подход обеспечивает то, что рынок удовлетворяет разнообразную потребительскую базу, от тех, кто ищет доступные варианты, до тех, кто готов платить премию за качество и эксклюзивность. Баланс между стратегиями премиализации и ориентированными на ценность подходами подчеркивает адаптивность рыночных игроков в удовлетворении различных потребительских потребностей и предпочтений.

Лидеры индустрии косметики и товаров личной гигиены ЮАР

-

Beiersdorf AG

-

The Estée Lauder Companies Inc.

-

The Procter & Gamble Company

-

Henkel AG & Co. KGaA

-

L'Oréal SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: L'Oréal заключила партнерство с Неделей моды Южной Африки, сигнализируя о своей стратегической приверженности африканскому рынку красоты и позиционируя Южную Африку как ключевую точку входа для своей континентальной экспансии.

- Ноябрь 2024: Zuru, известная своими передовыми дизайнами игрушек, сделала смелый шаг в арену быстро движущихся потребительских товаров (FMCG). Через свое недавно представленное предприятие Zuru Edge бренд встряхивает сцену ухода за волосами, дебютируя с продуктами Monday Haircare в магазинах Clicks по всей Южной Африке.

- Сентябрь 2024: Woolworths запустил свой первый отдельный магазин красоты в Waterstone Village, Somerset West, представляющий современный дизайн и кураторский выбор местных и международных роскошных продуктов красоты, сигнализируя о стратегической экспансии ритейлера в секторе красоты.

- Август 2024: Роскошные бренды по уходу за кожей и косметики Рианны, Fenty Beauty и Fenty Skin, дебютировали в Африке, запустив продукты в Южной Африке, Намибии, Ботсване, Гане, Кении и нескольких других странах. Эта экспансия знаменует значительный рубеж для брендов, поскольку они стремятся удовлетворить разнообразные тона кожи и потребности красоты по всему африканскому рынку.

Область охвата отчета по рынку косметики и товаров личной гигиены ЮАР

Индустрия красоты включает косметические товары и товары личной гигиены, которые используются для улучшения красоты и поддержки ухода за собой. Этот рынок охватывает различные отрасли, включая уход за кожей, уход за волосами, уход за полостью рта и косметику, среди многих других.

Южноафриканский рынок косметики и товаров личной гигиены сегментирован по типу продукта, категории, ингредиентам и каналам распространения. По типу продукта рынок сегментирован на товары личной гигиены и косметику/макияж. Сегмент товаров личной гигиены далее сегментирован на продукты по уходу за волосами, продукты по уходу за кожей, средства для ванны и душа, продукты по уходу за полостью рта, мужские средства ухода, дезодоранты и антиперспиранты, парфюмерия и ароматы. Аналогично, косметические продукты подразделяются на косметику для лица, косметику для глаз, косметику для губ и ногтей. По категории рынок сегментирован на премиальные продукты и массовые продукты. По ингредиентам рынок сегментирован на натуральные и органические, а также обычные/синтетические ингредиенты. По каналам распространения рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты, онлайн-каналы розничной торговли и другие каналы распространения. Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Товары личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | ||

| Краска для волос | ||

| Средства для укладки волос | ||

| Прочие | ||

| Уход за кожей | Средства по уходу за лицом | |

| Средства по уходу за телом | ||

| Средства по уходу за губами и ногтями | ||

| Ванна и душ | Гели для душа | |

| Мыло | ||

| Прочие | ||

| Уход за полостью рта | Зубная щетка | |

| Зубная паста | ||

| Ополаскиватели и полоскания | ||

| Прочие | ||

| Мужские средства ухода | ||

| Дезодоранты и антиперспиранты | ||

| Парфюмерия и ароматы | ||

| Косметика/макияж | Косметика для лица | |

| Косметика для глаз | ||

| Косметика для губ и ногтей | ||

| Премиальные продукты |

| Массовые продукты |

| Натуральные и органические |

| Обычные/синтетические |

| Специализированные магазины |

| Супермаркеты/гипермаркеты |

| Интернет-магазины |

| Другие каналы |

| По типу продукта | Товары личной гигиены | Уход за волосами | Шампунь |

| Кондиционер | |||

| Краска для волос | |||

| Средства для укладки волос | |||

| Прочие | |||

| Уход за кожей | Средства по уходу за лицом | ||

| Средства по уходу за телом | |||

| Средства по уходу за губами и ногтями | |||

| Ванна и душ | Гели для душа | ||

| Мыло | |||

| Прочие | |||

| Уход за полостью рта | Зубная щетка | ||

| Зубная паста | |||

| Ополаскиватели и полоскания | |||

| Прочие | |||

| Мужские средства ухода | |||

| Дезодоранты и антиперспиранты | |||

| Парфюмерия и ароматы | |||

| Косметика/макияж | Косметика для лица | ||

| Косметика для глаз | |||

| Косметика для губ и ногтей | |||

| По категориям | Премиальные продукты | ||

| Массовые продукты | |||

| По типу ингредиентов | Натуральные и органические | ||

| Обычные/синтетические | |||

| По каналам распространения | Специализированные магазины | ||

| Супермаркеты/гипермаркеты | |||

| Интернет-магазины | |||

| Другие каналы | |||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка косметики и товаров личной гигиены ЮАР в 2025 году?

Рынок оценивается в 3,97 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,29 млрд долларов США к 2030 году.

Какая категория продуктов занимает наибольшую долю?

Товары первой необходимости личной гигиены составляют 90,23% продаж благодаря предметам ежедневного использования, таким как средства по уходу за волосами и очищающие средства для кожи.

Что стимулирует более быстрый рост премиального сегмента?

Растущий располагаемый доход, расширение роскошных торговых центров и влияние социальных сетей побуждают потребителей переходить на более качественные составы.

Насколько значительна электронная коммерция для продаж красоты?

Онлайн-ритейл, возглавляемый такими платформами, как Takealot, растет со среднегодовым темпом роста 8,34% и, как ожидается, будет составлять около 10% национального оборота розничной торговли красотой к 2025 году.

Последнее обновление страницы: