Размер и доля рынка устройств ультразвуковой диагностики Южной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 529.13 Миллион долларов США |

| Размер Рынка (2030) | 614.29 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.07% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств ультразвуковой диагностики Южной Америки от Mordor Intelligence

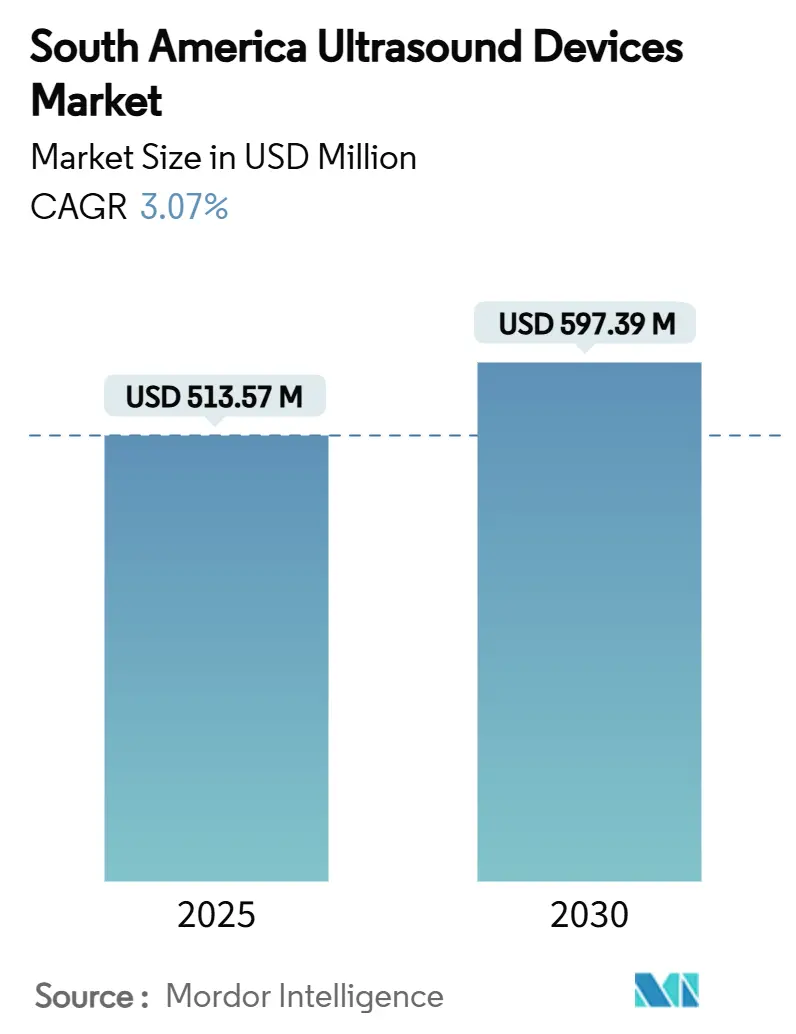

Размер рынка устройств ультразвуковой диагностики Южной Америки оценивается в 513,57 млн долларов США в 2025 году и, как ожидается, достигнет 597,39 млн долларов США к 2030 году при совокупном годовом темпе роста 3,07% в течение прогнозного периода (2025-2030).

Текущий рост обусловлен расширением покрытия возмещения расходов, ростом неинфекционных заболеваний и постепенным внедрением систем с поддержкой ИИ и беспроводных систем, которые повышают эффективность рабочего процесса и расширяют доступность. Бразилия продолжает служить опорой рынка устройств ультразвуковой диагностики Южной Америки благодаря большой установленной базе, в то время как Аргентина задает темп роста по мере того, как государственные и частные инвестиции модернизируют инфраструктуру медицинской визуализации. Портативные модели проникают во второстепенные города, решая проблему нехватки врачей и стимулируя более широкое использование в условиях оказания помощи в месте лечения. Высокоинтенсивный фокусированный ультразвук (HIFU) набирает популярность в качестве адъювантной терапии в онкологии, стимулируя дополнительный спрос на платформы нового поколения.

Ключевые выводы отчета

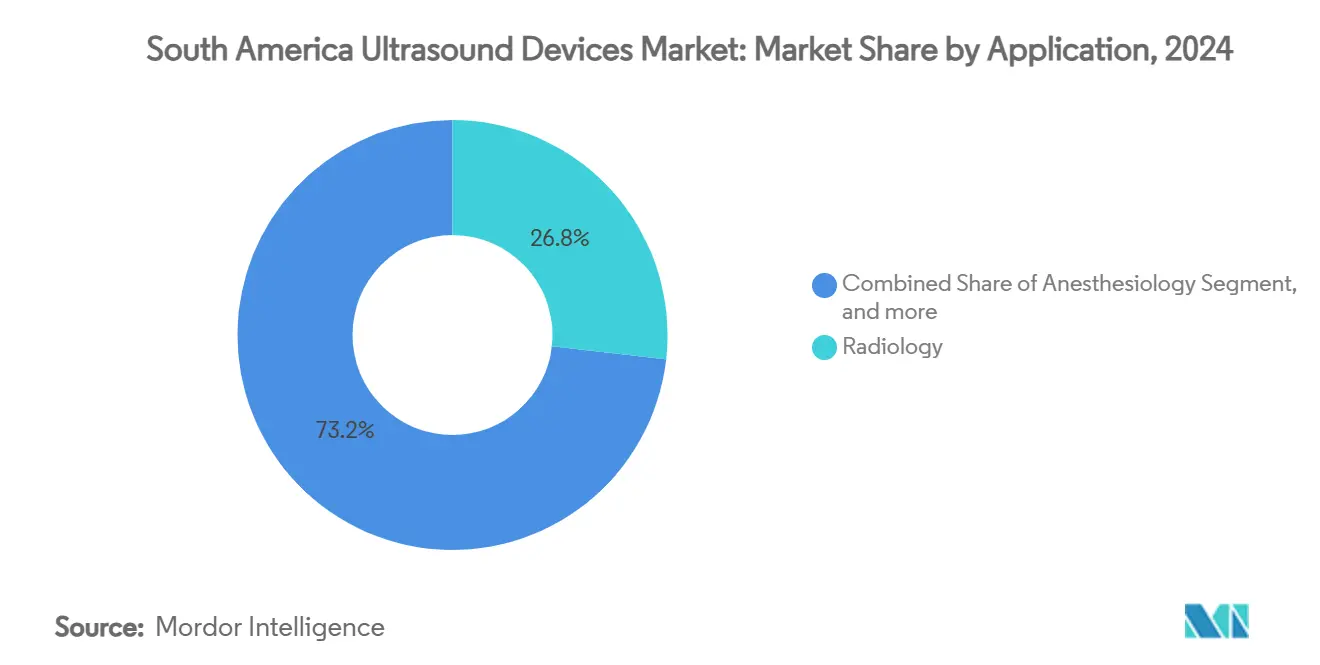

- По применению радиология занимала 26,81% доли рынка устройств ультразвуковой диагностики Южной Америки в 2024 году, в то время как анестезиология, как прогнозируется, покажет совокупный годовой темп роста 4,97% до 2030 года.

- По технологии 3D/4D визуализация составляла 47,27% размера рынка устройств ультразвуковой диагностики Южной Америки в 2024 году; прогнозируется, что HIFU будет расширяться с совокупным годовым темпом роста 5,15% в период 2025-2030 годов.

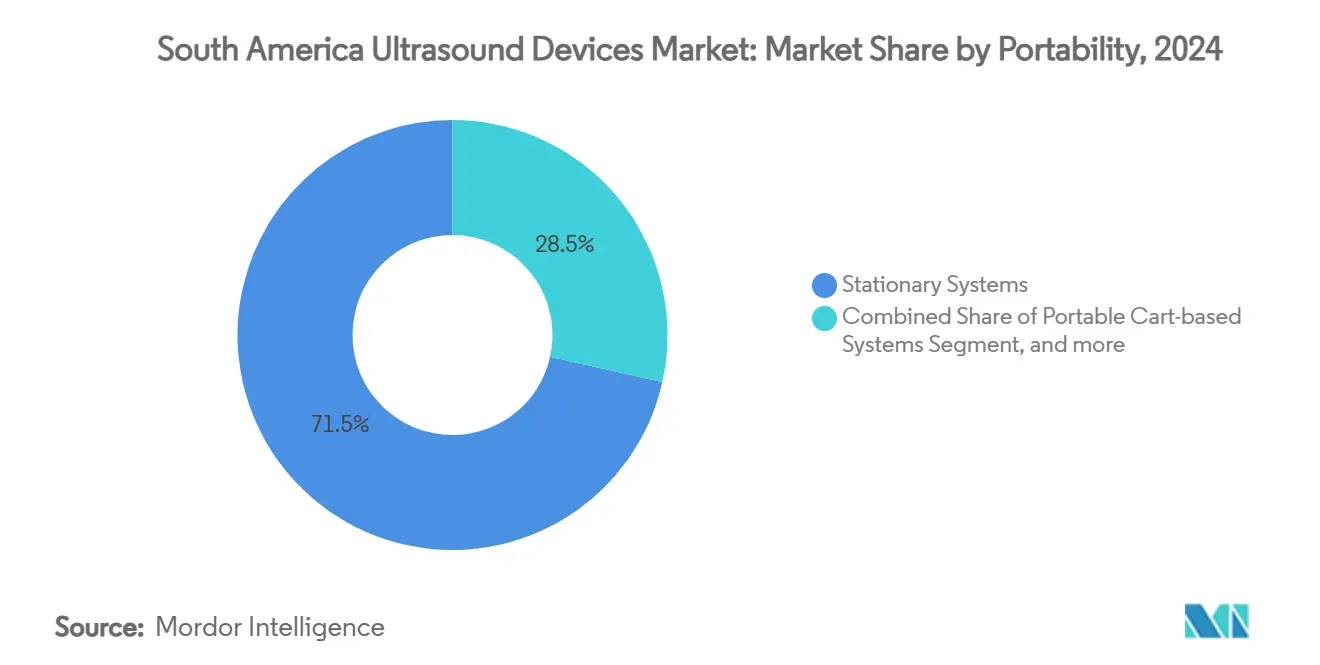

- По портативности стационарные системы составляли 71,48% размера рынка устройств ультразвуковой диагностики Южной Америки в 2024 году, тогда как сегмент ручных/карманных устройств развивается с совокупным годовым темпом роста 7,28% до 2030 года.

- По конечному пользователю больницы и хирургические центры контролировали 58,14% размера рынка устройств ультразвуковой диагностики Южной Америки в 2024 году, а амбулаторные центры находятся на пути к совокупному годовому темпу роста 6,56% в течение 2025-2030 годов.

- По странам Бразилия захватила 48,92% доли доходов рынка устройств ультразвуковой диагностики Южной Америки в 2024 году, а Аргентина, как прогнозируется, покажет совокупный годовой темп роста 4,08% к 2030 году.

Тенденции и аналитические данные рынка устройств ультразвуковой диагностики Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение возмещения расходов на визуализацию | +0.8% | Бразилия, Аргентина, Колумбия | Среднесрочный (2-4 года) |

| Возрастающее бремя неинфекционных заболеваний | +1.0% | Вся Южная Америка; наиболее высоко в Бразилии | Долгосрочный (≥4 лет) |

| Внедрение решений с поддержкой ИИ и беспроводных технологий | +1.2% | Бразилия, Чили, Колумбия | Краткосрочный (≤2 лет) |

| Государственное и частное финансирование НИОКР | +0.5% | Бразилия, Аргентина | Среднесрочный (2-4 года) |

| Рост заболеваемости раком, стимулирующий спрос на безрадиационную визуализацию | +0.7% | Колумбия, Аргентина | Долгосрочный (≥4 лет) |

| Рост портативных устройств ультразвуковой диагностики, интегрированных с телемедициной | +0.9% | Второстепенные города по всей Южной Америке | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Расширение возмещения расходов на визуализацию способствует внедрению ультразвука

Более широкие схемы возмещения укрепляют рынок устройств ультразвуковой диагностики Южной Америки, снижая собственные расходы пациентов и поддерживая экономику поставщиков. Medicare Бразилии теперь возмещает в среднем 17 500 долларов США за гистотрипсийную терапию, поощряя больницы к закупке высококлассных систем HIFU. Аргентина добавила ультразвуковое исследование сонных и бедренных артерий к профилактическому скринингу, выявив каротидные бляшки у 51% бессимптомных взрослых, что подчеркивает ценность раннего выявления. Колумбия распространила возмещение телемедицины на удаленную интерпретацию ультразвука, при этом 86% медицинских учреждений используют ИКТ для материнского ухода, подпитывая спрос на подключенные к облаку датчики.[1]Eduardo Capasso et al., "ICT Use in Maternal Care Facilities," who.int Эти политические изменения укрепляют стимулы поставщиков к согласованию продуктовых портфолио с возмещаемыми процедурами. Здоровое возмещение также облегчает давление на маржу для поставщиков, работающих в государственных системах с ограниченными денежными средствами.

Возрастающее бремя неинфекционных заболеваний стимулирует спрос на кардиальный и абдоминальный ультразвук

Неинфекционные заболевания остаются наибольшим фактором смертности в регионе и повышают потребности в рутинной визуализации. Колумбия зарегистрировала 117 620 новых случаев рака в 2024 году, ускоряя внедрение ультразвука в реальном времени для стадирования опухолей и наведения. Исследования сосудистого ультразвука в Аргентине выявили субклинические каротидные бляшки более чем у половины обследованных взрослых, что свидетельствует о скрытом всплеске атеросклероза. Ожидается, что пожилое население Бразилии достигнет 37,8% к 2070 году, а продолжительность жизни может подняться до 83,9 лет, расширяя рабочие нагрузки по ведению хронических заболеваний. Непрерывная визуализация лежит в основе своевременного вмешательства, особенно для кардиальных, абдоминальных и сосудистых оценок. Следовательно, больницы расширяют свой парк ультразвуковых аппаратов, в то время как амбулаторные центры сосредотачиваются на портативных устройствах для рутинного наблюдения.

Внедрение решений ультразвука с поддержкой ИИ и беспроводных технологий повышает эффективность рабочего процесса

Алгоритмы ИИ теперь автоматизируют измерения плода и улучшают сегментацию органов, сокращая время сканирования до 40% на таких устройствах, как Voluson Signature от GE HealthCare.[2]"Voluson Signature Launch," gehealthcare.com Ускорение рабочего процесса помогает смягчить нехватку сертифицированных специалистов по УЗИ, что является основным препятствием за пределами столичных городов. Беспроводные датчики беспрепятственно интегрируются со смартфонами, способствуя использованию в месте лечения в машинах скорой помощи и общественных клиниках. Интерпретация с помощью ИИ расширяет рынок устройств ультразвуковой диагностики Южной Америки, позволяя менее квалифицированному персоналу проводить базовые обследования, в то время как облачная связность поддерживает специалистов. Растущая связность в Чили и Колумбии укрепляет удаленное сотрудничество, ускоряя принятие решений и оптимизируя распределение ресурсов.

Государственное и частное финансирование НИОКР в области ультразвуковой визуализации

Политические деятели признают преимущество ультразвука по стоимости по сравнению с КТ или МРТ и направляют средства в системы следующего поколения. Аргентина получила кредит Межамериканского банка развития на сумму 200 млн долларов США в 2023 году для расширения покрытия диагностической визуализации, что напрямую принесет пользу государственным больницам.[3]"Inter-American Development Bank Loan for Argentina Imaging," iadb.org Венчурные инвесторы вложили 102 млн долларов США в разработчика гистотрипсии HistoSonics, подчеркнув сильный аппетит к платформам терапевтического ультразвука. Эти притоки поощряют сотрудничество между академическими кругами и поставщиками, сосредоточиваясь на улучшенных материалах преобразователей, времени работы батареи и прошивке ИИ. В среднесрочной перспективе более быстрые циклы инноваций расширят клинические показания и сохранят ценовую гибкость, укрепляя траекторию роста рынка устройств ультразвуковой диагностики Южной Америки.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Продолжительные и расходящиеся процессы регуляторного одобрения | -0.6% | Вся Южная Америка; наиболее сильно в меньших рынках | Среднесрочный (2-4 года) |

| Ограниченная доступность сертифицированных специалистов по УЗИ и радиологов | -0.9% | Второстепенные города всех стран | Долгосрочный (≥4 лет) |

| Высокие затраты на оборудование и бремя обслуживания | -0.7% | Регионы с низким доходом по всей Южной Америке | Краткосрочный (≤2 лет) |

| Ограниченный доступ в отдаленных и недостаточно обслуживаемых регионах | -0.5% | Сельские районы в коридорах Анд и Амазонки | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Продолжительные и расходящиеся процессы регуляторного одобрения

Компании медицинских устройств сталкиваются с гетерогенными и часто длительными рамками одобрения, которые замедляют запуск продуктов. ANVISA Бразилии требует, чтобы системы класса III и класса IV получали полную регистрацию и сертификаты бразильской надлежащей производственной практики, продлевая сроки на 5-6 месяцев. Хотя регулирования 2024 года позволяют полагаться на зарубежные одобрения, несогласованные правила документации в соседних странах по-прежнему налагают дополнительные расходы на соблюдение требований. Это ограничение сдерживает первоначальный выход на рынок для меньших инноваторов и продлевает доступ к последним функциям, снижая конкурентную интенсивность в рынке устройств ультразвуковой диагностики Южной Америки.

Ограниченная доступность сертифицированных специалистов по УЗИ и радиологов во второстепенных городах

Нехватка специалистов ограничивает расширение услуг за пределами мегаполисов. Программа эхокардиографии PROVAR+ в Бразилии продемонстрировала, что упрощенные протоколы, выполняемые медсестрами, выявили серьезное заболевание сердца у 29,2% пациентов, сигнализируя о скрытом бремени из-за ограниченной пропускной способности скрининга. Сельские больницы часто работают с одним ультразвуковым аппаратом, обслуживаемым сменными техниками, что приводит к длинным спискам ожидания. Это узкое место может задерживать диагнозы, заставлять пациентов ехать в городские центры и ограничивать коэффициенты использования оборудования, совместно сдерживая импульс роста на рынке устройств ультразвуковой диагностики Южной Америки.

Сегментный анализ

По применению: Диагностическое доминирование на фоне ускоряющегося роста анестезиологии

Радиология сохранила превосходство на рынке устройств ультразвуковой диагностики Южной Америки с долей 26,81% в 2024 году, подкрепленная своей интегральной ролью в мультиспециальной диагностике и растущей интеграцией инструментов измерения с поддержкой ИИ. Размер рынка устройств ультразвуковой диагностики Южной Америки для радиологии выиграл от более быстрого рабочего процесса, как видно на примере Siemens Acuson Sequoia 3.5, который автоматизирует маркировку органов. Кардиология и гинекология/акушерство остаются значительными из-за усиленного скрининга, в то время как критическая помощь использует сканирование в месте лечения для быстрой сортировки.

Прогнозируется, что анестезиология покажет совокупный годовой темп роста 4,97% до 2030 года, отмечая самый быстрый рост среди применений. Более широкое внедрение блокад нервов под ультразвуковым контролем улучшает успех процедур и результаты лечения пациентов; серия обучения регионарной анестезии Mindray укрепляет профессионализм клиницистов. Команды больничных закупок теперь объединяют портативные датчики с операционными тележками, поддерживая импульс. Растущие хирургические объемы и усовершенствованные протоколы безопасности пациентов будут продолжать стимулировать вклад анестезиологии в рынок устройств ультразвуковой диагностики Южной Америки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: 3D/4D лидируют по мере ускорения терапевтического HIFU

Уровень технологии 3D/4D захватил 47,27% доли рынка устройств ультразвуковой диагностики Южной Америки в 2024 году, обусловленный превосходной объемной четкостью, необходимой для оценки плода и стадирования онкологии. Платформы с поддержкой ИИ, такие как GE Voluson Signature 20, сокращают обследования второго триместра на 40%, подчеркивая выигрыш в эффективности. Обычный 2D остается актуальным благодаря оптимизации изображений с помощью ИИ, в то время как Doppler поддерживает сердечно-сосудистую оценку.

Системы HIFU зафиксируют совокупный годовой темп роста 5,15% к 2030 году, самый быстрый среди технологий, подкрепленный успехом неинвазивной абляции опухолей. Случаи гистотрипсии рака печени, превышающие 300 по всему миру, демонстрируют клиническое принятие. Расширение в терапию простаты и миомы матки расширит показания, добавляя импульс росту размера рынка устройств ультразвуковой диагностики Южной Америки для терапевтических платформ.

По портативности: Стационарные системы сохраняют масштаб по мере роста ручных устройств

Стационарные консоли принесли 71,48% доходов в 2024 году благодаря комплексным массивам преобразователей и полным наборам визуализации, необходимым третичным больницам. Acoustic Intelligence, встроенный в Mindray Resona A20, повышает диагностическую уверенность, поддерживая спрос. Сервисные соглашения и пути обновления дополнительно укрепляют установленные базы среди крупных учреждений.

Ручные/карманные модели будут прогрессировать с совокупным годовым темпом роста 7,28%, более чем в два раза превышающим общий рыночный показатель. Более легкий дизайн Butterfly iQ3 и возможности 3D находят отклик у клиницистов неотложной и первичной помощи. Облачное обеспечение качества помогает обучению, сжимая разрыв в навыках. По мере того как политики закупок сдвигаются в сторону мобильности, портативные тележечные системы соединяют функциональность и транспортабельность, укрепляя поэтапное принятие на рынке устройств ультразвуковой диагностики Южной Америки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Лидерство больниц с импульсом амбулаторных учреждений

Больницы составили 58,14% продаж 2024 года и продолжают служить эталонными площадками для запуска новых продуктов, включая GE Versana Premier, оснащенный инструментами ИИ для многопрофильных рабочих процессов. Интенсификация хирургической пропускной способности и потребность в интраоперационном наведении поддерживают покупки консолей.

Амбулаторные центры должны показать совокупный годовой темп роста 6,56% к 2030 году, поскольку осознающие затраты плательщики направляют процедуры в амбулаторные условия. Компактные и работающие от батареи устройства позволяют быстрый оборот и меньшие капитальные затраты. Центры диагностической визуализации поддерживают объем для специализированных обследований, в то время как врачебные кабинеты и программы домашнего ухода постепенно принимают мобильные датчики, расширяя охват рынка.

Географический анализ

Бразилия контролировала 48,92% рынка устройств ультразвуковой диагностики Южной Америки в 2024 году, поддерживаемая самым большим бюджетом здравоохранения континента и продолжающимся расширением возмещения. Принятие ANVISA в 2024 году зарубежных регуляторных сертификатов сокращает сроки одобрения и поощряет первые запуски на рынок. Пилотные проекты телекардиологии, такие как PROVAR+, иллюстрируют возможность удаленного чтения, увеличивая использование в государственных клиниках.

Прогнозируется, что Аргентина достигнет совокупного годового темпа роста 4,08%, выигрывая от кредитной линии в 600 млн долларов США, направленной на модернизацию визуализации. Распространенность субклинического атеросклероза, выявленная через сосудистый ультразвук, подчеркивает неудовлетворенную потребность и поддерживает рост объема. Чили и Колумбия продвигаются на основе готовности к цифровому здравоохранению, при этом 86% принятие ИКТ в материнском уходе в Колумбии поддерживает внедрение телеультразвука.

Остальная часть Южной Америки, включая Перу и Уругвай, демонстрирует значительное белое пространство для портативных устройств, которые обходят инфраструктурные ограничения, в то время как упрощение регулирования может ускорить проникновение на меньшие рынки. Устойчивая урбанизация и растущая распространенность хронических заболеваний обеспечивают устойчивый спрос, расширяя след рынка устройств ультразвуковой диагностики Южной Америки в различных экономических контекстах.

Конкурентная среда

Вендорская среда показывает умеренную концентрацию, доминируемую глобальными мажорами, но открытую для нишевых претендентов. GE HealthCare расширила свой портфель через покупку Intelligent Ultrasound за 51 млн долларов США в июле 2024 года, укрепляя возможности ИИ. Philips, Siemens Healthineers и Samsung Medison инвестируют в эргономичные преобразователи и облачные экосистемы. Приобретение Samsung Sonio подчеркивает эскалацию фокуса на фетальном ИИ.

Портативные специалисты Butterfly Network и Clarius Mobile Health нацеливаются на фронтлайн клиницистов с платформами визуализации на основе подписки. Партнерства, такие как Mindray-TeleRay, интегрируют потоковую передачу для поддержки удаленной интерпретации и обучения. Развивающиеся роботизированные решения, такие как FARUS, автоматизируют сканирование щитовидной железы, намекая на будущие разрушения, которые могут сбросить конкурентные границы в рынке устройств ультразвуковой диагностики Южной Америки.

Лидеры отрасли устройств ультразвуковой диагностики Южной Америки

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corporation

-

FUJIFILM Holdings Corporation

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Mindray, глобальный лидер медицинских технологий, укрепляет свою приверженность умному здравоохранению в Южной Америке через высокоэффективную презентацию на Hospitalar, премьерной выставке здравоохранения Бразилии. Mindray представил систему ультразвука для оказания помощи в месте лечения TEX20 от Mindray, предназначенную для обеспечения высокопроизводительной визуализации в быстро развивающихся клинических средах. Передовые возможности визуализации и портативность TEX20 делают его особенно релевантным для расширяющейся инфраструктуры здравоохранения Бразилии, где доступность и эффективность являются главными приоритетами.

- Август 2024: SonoVascular, Inc. инициировал исследование первого применения у человека (FIH) для своей системы SonoThrombectomy, инновационной технологии тромбэктомии с ультразвуковым облегчением и тромболитическим усилением, предназначенной для лечения венозной тромбоэмболии с минимальной кровопотерей. Первоначальная процедура, успешно выполненная в больнице DPIRECA в Сантьяго, Чили, продемонстрировала способность системы эффективно и безопасно удалять тромбы при использовании сниженной дозировки тромболитика. По мере того как ультразвуковые вмешательства набирают популярность в сосудистом лечении, ожидается, что это технологическое развитие будет стимулировать рост рынка ультразвуковых устройств, расширяя их применение в минимально инвазивных терапиях.

- Июль 2024: Фонд Philips и SAS Brasil запустили инновационную лабораторию, сосредоточенную на образовании в области цифрового здоровья. Эта инициатива направлена на улучшение обучения здравоохранению в отдаленных регионах Бразилии за счет использования передовой ультразвуковой технологии и решений телездравоохранения.

- Июль 2024: GE HealthCare приобрела Intelligent Ultrasound за 51 млн долларов США, усиливая свои возможности ИИ в ультразвуковой визуализации и укрепляя свое конкурентное положение в растущем сегменте ультразвука с поддержкой ИИ.

Объем отчета рынка устройств ультразвуковой диагностики Южной Америки

Диагностический ультразвук - это техника визуализации, которая использует высокочастотные звуковые волны для создания изображений различных структур внутри тела. Эти устройства используются как диагностическая визуализация, так и терапевтическая модальность. Они имеют широкий спектр применения в медицинской области.

Рынок устройств ультразвуковой диагностики Южной Америки сегментирован по применению (анестезиология, кардиология, гинекология/акушерство, опорно-двигательная система, радиология, критическая помощь и другие применения), технологии (2D ультразвуковая визуализация, 3D и 4D ультразвуковая визуализация, допплеровская визуализация и высокоинтенсивный фокусированный ультразвук), типу (стационарный ультразвук и портативный ультразвук) и географии (Бразилия, Аргентина и остальная часть Южной Америки). Отчет предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательная система |

| Радиология |

| Критическая помощь |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук (HIFU) |

| Другие технологии |

| Стационарные системы |

| Портативные тележечные системы |

| Ручные / беспроводные системы |

| Больницы и хирургические центры |

| Центры диагностической визуализации |

| Амбулаторные центры и центры неотложной помощи |

| Другие конечные пользователи |

| Бразилия |

| Аргентина |

| Чили |

| Колумбия |

| Остальная часть Южной Америки |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательная система | |

| Радиология | |

| Критическая помощь | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук (HIFU) | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные тележечные системы | |

| Ручные / беспроводные системы | |

| По конечному пользователю | Больницы и хирургические центры |

| Центры диагностической визуализации | |

| Амбулаторные центры и центры неотложной помощи | |

| Другие конечные пользователи | |

| По стране | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Остальная часть Южной Америки |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка устройств ультразвуковой диагностики Южной Америки?

Размер рынка устройств ультразвуковой диагностики Южной Америки составляет 513,57 млн долларов США в 2025 году и, как прогнозируется, достигнет 597,39 млн долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

Высокоинтенсивный фокусированный ультразвук (HIFU) расширяется с совокупным годовым темпом роста 5,15% благодаря своим неинвазивным онкологическим применениям.

Почему ручные ультразвуковые устройства набирают популярность?

Ручные устройства обеспечивают качество изображения, близкое к тележечному, стоят дешевле и поддерживают телемедицину, обеспечивая более широкий доступ во второстепенных городах и сельских районах.

Как возмещение влияет на рост рынка?

Новые коды возмещения, такие как покрытие гистотрипсийной терапии в Бразилии, улучшают рентабельность инвестиций больниц и ускоряют внедрение продвинутых ультразвуковых систем.

Какая страна является самым быстрорастущим рынком?

Прогнозируется, что Аргентина будет расти с совокупным годовым темпом роста 4,08% до 2030 года, стимулируемая модернизацией визуализации в государственном секторе и ростом профилактического скрининга.

Каковы основные барьеры для более широкого внедрения?

Продленные регуляторные сроки, нехватка специалистов в негородских местах и высокие затраты на оборудование остаются ключевыми ограничениями по всему региону.

Последнее обновление страницы: