Объем рынка микроудобрений в Южной Америке

| Период исследования | 2016 - 2030 | |

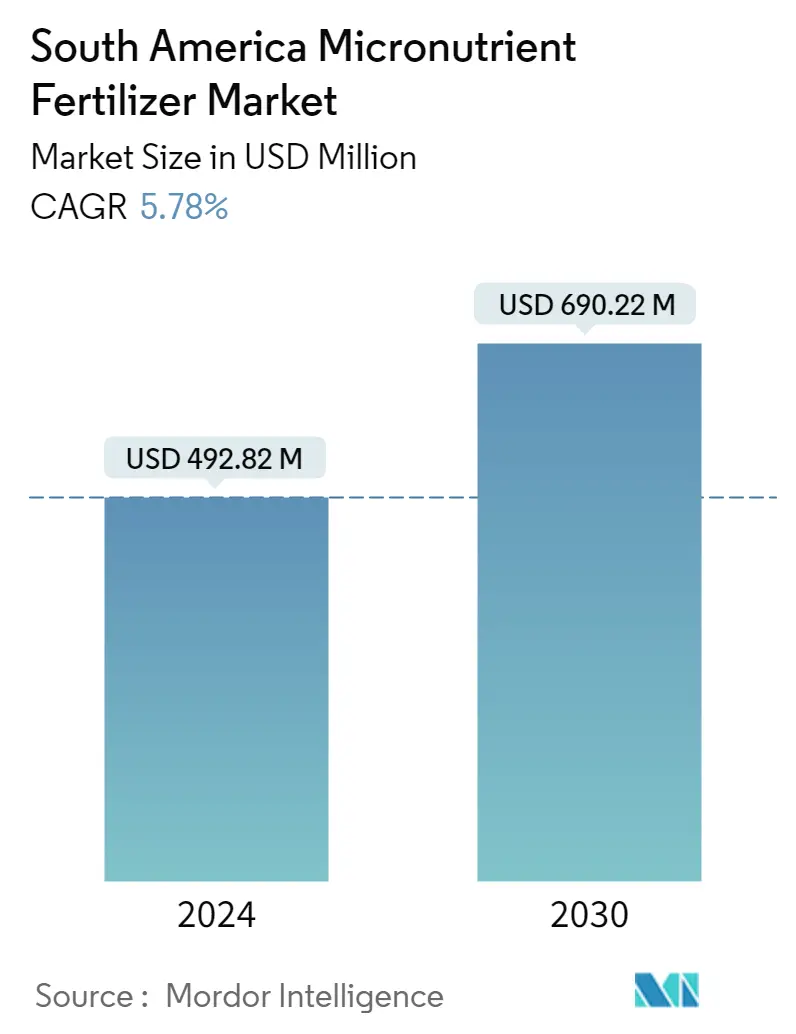

| Размер Рынка (2024) | 492.82 Миллион USD | |

| Размер Рынка (2030) | 690.22 Миллион USD | |

| Наибольшая доля по продукту | Железо | |

| CAGR (2024 - 2030) | 5.78 % | |

| Наибольшая доля по странам | Бразилия | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка микроудобрений в Южной Америке

Объем рынка микроудобрений в Южной Америке оценивается в 492,82 млн долларов США в 2024 году и, как ожидается, достигнет 690,22 млн долларов США к 2030 году, увеличиваясь в среднем на 5,78% в течение прогнозируемого периода (2024-2030 гг.).

- самый большой сегмент по типу - Iron Щелочные почвы с высоким pH и ухудшением здоровья и качества почв делают их дефицитными в железе, тем самым увеличивая спрос на высокоурожайную сельскохозяйственную продукцию.

- Самый быстрорастущий сегмент по типу - Марганец Марганец мало подвижен в растениях и не может мобилизоваться из старых листьев в молодые листья с дефицитом марганца и должен поставляться извне с помощью удобрений.

- Самый большой сегмент по типу культуры - Field Crops Доминирование полевых культур на рынке удобрений в Южной Америке в основном связано с большой площадью выращивания в регионе. На их долю приходится более 95% от общей площади посевов.

- Самый большой сегмент по странам - Brazil Наличие расширяемых площадей, которые увеличились примерно на 18% с 2017 года, растущий спрос и увеличение государственных субсидий привели к высокой доле Бразилии.

Железо является крупнейшим сегментом по продуктам.

- Микроэлементы жизненно важны для многих метаболических процессов растений, таких как развитие клеточной стенки, создание пыльцы, прорастание, производство хлорофилла, фиксация азота и синтез белка. На микроудобрения приходится около 1,8% от общей стоимости рынка удобрений, которая в 2021 году составила около 507,03 млн долларов США.

- Среди микроудобрений в регионе в 2021 году наиболее часто используемым микроудобрением было железо. На долю железаприходится около 64,8% от общей рыночной стоимости микроудобрений, что в 2021 году составило около 328,7 млн долларов США. Железо является компонентом многих ферментов, связанных с передачей энергии, восстановлением и фиксацией азота, образованием лигнина.

- Применение цинка в качестве микроудобрения является вторым по величине в регионе после железа. Дефицит цинка является широко распространенной проблемой в регионе, особенно в северо-западном регионе Южной Америки.На долю цинка приходится около 17,4% от общей стоимости рынка микроудобрений, которая в 2021 году составила около 88,1 млн долларов США

- На посевы сои и пшеницы приходится около 61,13% от общей площади сельскохозяйственных угодий в регионе. Эти две культуры чаще всего страдают от дефицита марганца. В 2021 году на долю марганца пришлось около 12,4% от общей стоимости рынка микроудобрений.

- Никель, кобальт, селен и хлорид являются другими микроэлементами. На совокупный сегмент прочих микроудобрений приходится менее 1% от общей стоимости рынка микроудобрений региона, которая в 2021 году составила около 324,2 тыс. долларов США. undefined

- Несмотря на то, что большинство микроэлементов доступны в почве, большинство из них неподвижны по своей природе и недоступны для усвоения растениями. Следовательно, в регионе растет спрос на микроудобрения.

Бразилия является крупнейшим сегментом по странам.

- Бразилия доминировала на рынке микроудобрений в Южной Америке, занимая в 2021 году долю в 26,49% на сумму около 195,5 млн долларов США. Ожидается, что рынок микроудобрений в стране вырастет до 355,9 млн долларов США к концу прогнозируемого периода, в соответствии с увеличением посевных площадей, которые увеличились примерно на 18% с 2017 года.

- На долю Аргентины приходится 54,2% рынка микроудобрений в Южной Америке.На аргентинском рынке микроудобрений доминировали полевые культуры, на долю которых в 2021 году пришлось 97% доли рынка из-за большей площади, занимаемой полевыми культурами в стране. Основными полевыми культурами, выращиваемыми в Аргентине, являются соя, пшеница и кукуруза, на долю которых приходится 82% от общей посевной площади.

- По типу применения в потреблении микроудобрений преобладали внекорневые подкормки, на долю которых приходилось 64,07% от общего объема, за ними следовали фертигация с долей 10,2% и внесение в почву с долей 4,2% в 2021 году. Это связано с тем, что внекорневая подкормка подпитывается такими преимуществами, как простота использования и применения, а также свойство немедленной коррекции недостатков.

- Фермеры внедряют микроудобрения для своих культур для получения высококачественной продукции и повышения урожайности. Почвы с дефицитом микроэлементов, необходимых для роста растений, могут привести к снижению урожайности сельскохозяйственных культур. В течение последнего десятилетия в почве отмечался дефицит микроэлементов в основном цинка, бора и молибдена. Почвенный дефицит цинка широко распространен в северо-западном регионе Южной Америки. Таким образом, ожидается, что рынок микроудобрений в Южной Америке будет расти в течение прогнозируемого периода.

Обзор отрасли микроудобрений в Южной Америке

Рынок микроудобрений в Южной Америке достаточно консолидирован пять крупнейших компаний занимают 91,53%. Основными игроками на этом рынке являются EuroChem, Israel Chemicals Ltd, K+S AKTIENGESELLSCHAFT, The Mosaic Company и Yara brasil (в алфавитном порядке).

Лидеры рынка микроудобрений в Южной Америке

EuroChem

Israel Chemicals Ltd

K+S AKTIENGESELLSCHAFT

The Mosaic Company

Yara brasil

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка микроудобрений в Южной Америке

- Март 2022 г. Группа ЕвроХим объявила о завершении сделки по приобретению 51,48% акций бразильского дистрибьютора Fertilizantes Heringer SA, владеющего 51,48% акций, что еще больше укрепит ее производственные и дистрибьюторские мощности в Бразилии.

- Январь 2021 ICL group Ltd приобрела Fertiláqua, одну из ведущих бразильских компаний по производству специализированных кормов для растений, чтобы увеличить продажи своих удобрений с контролируемым высвобождением, органических удобрений и других специализированных продуктов питания растений.

- Август 2020 г. Группа ЕвроХим и Fertilizantes Tocantins (FTO) объявили о завершении соглашения о торговой интеграции. В результате появилась компания EuroChem Fertilizantes Tocantins (ECFTO). Это позволит ЕвроХиму предложить аграриям весь спектр продукции на бразильском рынке.

Отчет о рынке микроудобрений в Южной Америке - Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Продукт

- 5.1.1 Бор

- 5.1.2 Медь

- 5.1.3 Железо

- 5.1.4 Марганец

- 5.1.5 Молибден

- 5.1.6 Цинк

- 5.1.7 Другие

- 5.2 Режим приложения

- 5.2.1 Фертигация

- 5.2.2 Листовая

- 5.2.3 Земля

- 5.3 Тип культуры

- 5.3.1 Полевые культуры

- 5.3.2 Садоводческие культуры

- 5.3.3 Газон и декоративные

- 5.4 Страна

- 5.4.1 Аргентина

- 5.4.2 Бразилия

- 5.4.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 BMS Micro-Nutrients NV

- 6.4.2 compo-expert

- 6.4.3 EuroChem

- 6.4.4 Haifa Negev technologies LTD

- 6.4.5 Inquima LTDA

- 6.4.6 Israel Chemicals Ltd

- 6.4.7 K+S AKTIENGESELLSCHAFT

- 6.4.8 Nortox

- 6.4.9 The Mosaic Company

- 6.4.10 Yara brasil

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли микроудобрений в Южной Америке

Бор, Медь, Железо, Марганец, Молибден, Цинк и другие представлены в виде сегментов по продукту. Фертигация, Листовая подкормка, Почва покрываются сегментами в режиме применения. Полевые культуры, садовые культуры, газон и декоративные культуры разделены на сегменты по типу культуры. Аргентина и Бразилия охвачены как сегменты по странам.| Бор |

| Медь |

| Железо |

| Марганец |

| Молибден |

| Цинк |

| Другие |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Аргентина |

| Бразилия |

| Остальная часть Южной Америки |

| Продукт | Бор |

| Медь | |

| Железо | |

| Марганец | |

| Молибден | |

| Цинк | |

| Другие | |

| Режим приложения | Фертигация |

| Листовая | |

| Земля | |

| Тип культуры | Полевые культуры |

| Садоводческие культуры | |

| Газон и декоративные | |

| Страна | Аргентина |

| Бразилия | |

| Остальная часть Южной Америки |

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Имеется в виду средний объем питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, бобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения

- УРОВЕНЬ ОЦЕНКИ РЫНКА - Оценка рынка различных видов удобрений проводилась на уровне продукта, а не на уровне питательных веществ.

- ОХВАТЫВАЕМЫЕ ТИПЫ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие

Методология исследования

Во всех своих отчетах Mordor Intelligence придерживается четырехступенчатой методологии.

- Шаг 1 Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные в Шаге-1, тестируются на основе доступных исторических данных рынка. В ходе итеративного процесса задаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2 Постройте модель рынка: Оценки объема рынка на прогнозируемые годы приведены в номинальном выражении. Инфляция не является частью ценообразования, а средняя цена продажи (ASP) остается неизменной в течение всего прогнозируемого периода для каждой страны.

- Шаг 3 Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и вызовы аналитиков проверяются через обширную сеть первичных экспертов по исследованиям исследуемого рынка. Респонденты подбираются по уровням и функциям для создания целостной картины исследуемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки