Объем рынка удобрений Южной Америки

| Период исследования | 2016 - 2030 | |

| Размер Рынка (2024) | 49.35 млрд долларов США | |

| Размер Рынка (2030) | 68.66 млрд долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 5.66 % | |

| Наибольшая доля по странам | Бразилия | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений Южной Америки

Объем рынка удобрений Южной Америки оценивается в 49,35 млрд долларов США в 2024 году и, как ожидается, достигнет 68,66 млрд долларов США к 2030 году, при этом среднегодовой темп роста составит 5,66% в течение прогнозируемого периода (2024-2030 гг.).

- Самый быстрорастущий сегмент по продукту – Марганец доступность марганца в почве снижается с повышением pH и становится менее подвижным в растениях, что влияет на молодые части растения, требующие внесения удобрений.

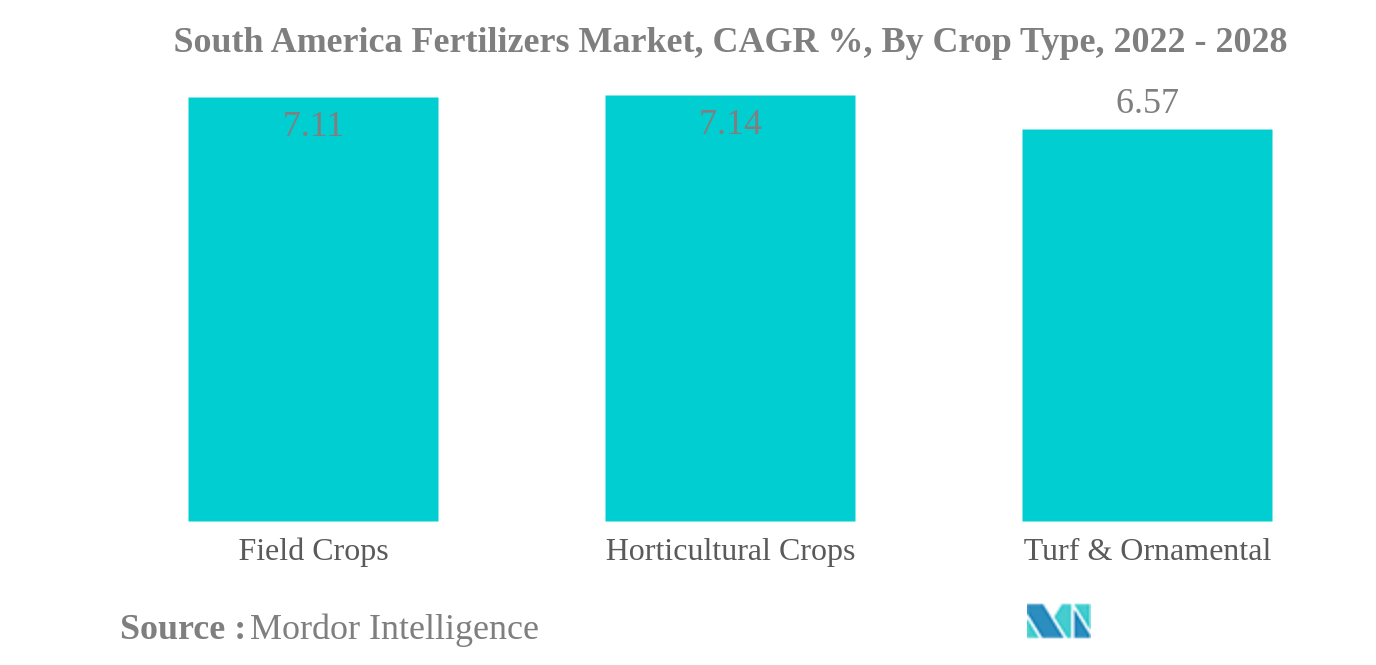

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры доминирование полевых культур на рынке удобрений Южной Америки обусловлено, главным образом, большой площадью возделывания в регионе. На их долю приходится более 95% общей площади посевов.

- Самый быстрый рост по специальному типу — жидкие удобрения жидкие удобрения легко проникают в почву, позволяют растениям быстрее усваивать питательные вещества, сокращают отходы удобрений и могут вноситься как в почву, так и в листву.

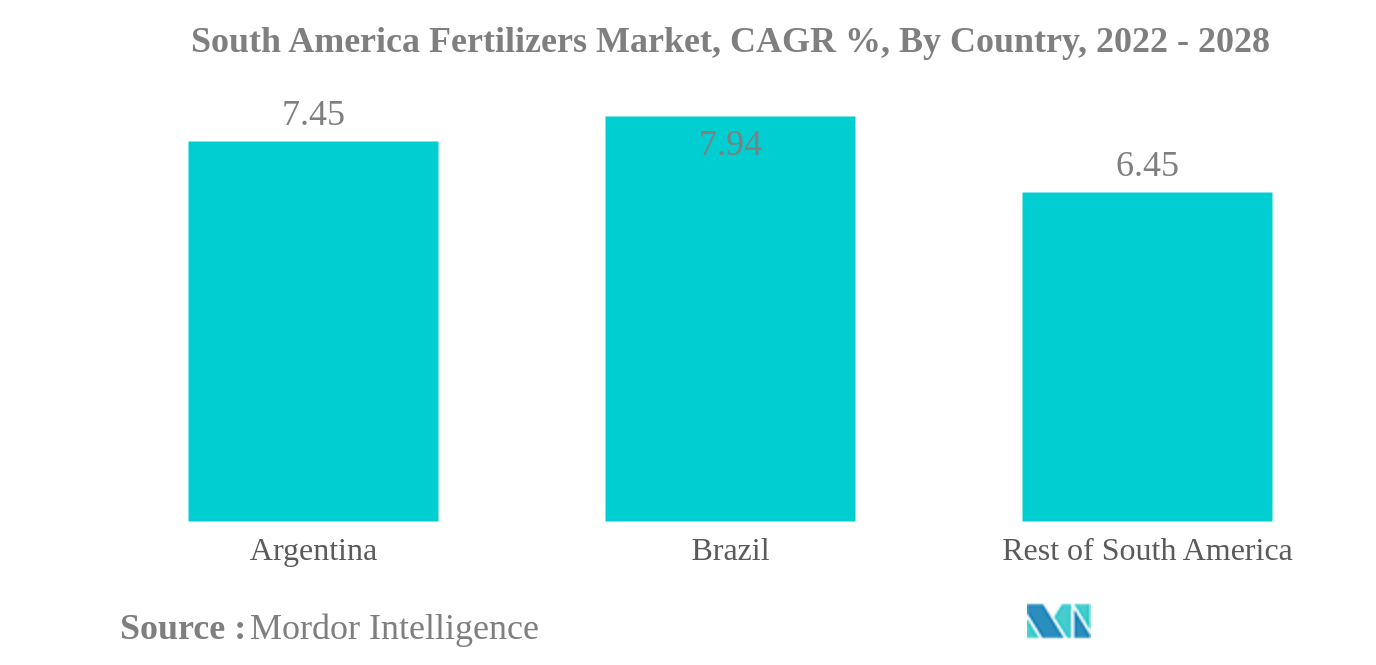

- Самый большой сегмент по странам – Бразилия только на Бразилию приходится около 61% общей площади посевов в южноамериканском регионе. Это около 74,61 млн га сельскохозяйственных земель в стране.

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- Общее потребление удобрений различными культурами выросло на 31,65%, а среднегодовой темп роста, по оценкам, составит 7,53% в течение прогнозируемого периода. По объему общий рост потребления составил 17,4%, а среднегодовой темп роста, по оценкам, составит 4,2% в течение прогнозируемого периода.

- По видам культур на рынке доминируют полевые культуры (75,9%), за ними следуют садовые культуры с 23,8% стоимости потребления удобрений. Как садоводческие, так и полевые культуры имеют важное значение для торговли и потребления страны, а возросший внутренний и международный спрос способствует росту этого сегмента.

- За исследуемый период площади под зерновыми увеличились на 8,73%. Поскольку в стране выращиваются важные культуры, такие как соя, кукуруза и пшеница, среди других, страна активно импортирует удобрения для удовлетворения внутреннего спроса, что стимулирует рост этих сегментов.undefined

- Соответственно, соглашения о свободной торговле (ССТ) между Соединенными Штатами и Чили, а также рядом стран Латинской Америки стали основным фактором увеличения производства фруктов и овощей в странах Южной Америки за последние несколько десятилетий. Ожидается, что эти соглашения о свободной торговле, включая НАФТА (USMCA), CAFTA-DR и двусторонние соглашения с такими странами, как Чили, Колумбия, Панама и Перу, еще больше повысят спрос на удобрения в регионе.

- Таким образом, исходя из вышеупомянутых характеристик, ожидается, что рынок удобрений будет расти в течение прогнозируемого периода.

Бразилия является крупнейшим сегментом по странам.

- Потребление удобрений измеряет количество питательных веществ для растений, используемых на единицу пахотной земли. Согласно нашему анализу, на долю Бразилии приходится 66,0% от общего объема удобрений, используемых внутри страны в Южной Америке. По типам удобрений на бразильском рынке удобрений доминировали обычные удобрения, на долю которых в 2021 году приходилось 63,1%, за ними следовали специальные удобрения, на долю которых в 2021 году пришлось 36,8%.

- Аргентина является одним из крупнейших в мире экспортеров пшеницы и сои, а на долю сельского хозяйства приходится 5,9% валового внутреннего продукта Аргентины. В 2021 году на Аргентину приходилось 5,7% рынка удобрений Южной Америки. По типам удобрений наибольшая доля приходится на специальные удобрения - 59,4%, за ними следуют обычные удобрения, на которые в 2021 году приходится 40,5%. Среди специальных удобрений на жидкие удобрения приходится 31,2%, за ними следуют водорастворимые удобрения (20,8%), удобрения с контролируемым высвобождением (5,7%), а удобрения с медленным высвобождением занимают 1,5% аргентинского рынка удобрений.

- На рынке удобрений Южной Америки доминировали полевые культуры, на долю которых в 2021 году пришлось 95,0% доли рынка. В тройку крупнейших культур, выращиваемых в Южной Америке, вошли соя, кукуруза и сахарный тростник, объемы которых значительно выросли за последние два десятилетия. Ожидается, что производство продолжит расти, поскольку производители в таких странах, как Бразилия, продолжают расширять посевные площади и добиваться более высоких урожаев.

- В Южной Америке площади, посевные под основными продовольственными культурами, постоянно увеличиваются, главным образом из-за роста населения и связанного с этим увеличения спроса на продовольственное зерно. Таким образом, ожидается, что рынок удобрений в регионе будет расти в течение прогнозируемого периода.

Обзор отрасли удобрений Южной Америки

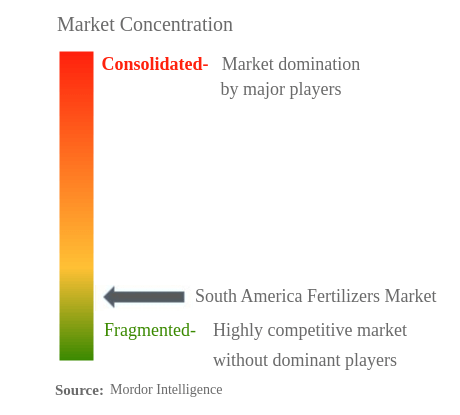

Рынок удобрений Южной Америки фрагментирован пять крупнейших компаний занимают 31,30%. Основными игроками на этом рынке являются Israel Chemicals Ltd, K+S AKTIENGESELLSCHAFT, Nutrien Limited, The Mosaic Company и Yara International ASA (отсортировано в алфавитном порядке).

Лидеры рынка удобрений Южной Америки

Israel Chemicals Ltd

K+S AKTIENGESELLSCHAFT

Nutrien Limited,

The Mosaic Company

Yara International ASA,

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений Южной Америки

- Январь 2021 г . ICL group Ltd приобрела Fertiláqua, одну из ведущих бразильских компаний по производству специального питания для растений, чтобы увеличить продажи своих удобрений с контролируемым выпуском, органических удобрений и других специальных продуктов для питания растений.

- Апрель 2020 г . Компания Nutrien Ltd. объявила сегодня о заключении окончательного соглашения о покупке 100 процентов акций Tec Agro Group, ведущего розничного продавца сельскохозяйственной продукции в штате Гояс в Бразилии, с целью расширения присутствия на бразильском сельскохозяйственном рынке.

- Январь 2020 г . Nortox запустил электронную платформу для дистрибьюторов агрохимикатов. Целью этой платформы является модернизация коммуникаций в этом секторе, а также оптимизация бизнес-процессов, упрощение систем, предложение уникальных услуг и функционала, выявление потребностей и решений, достижение результатов и привлечение бизнеса.

Отчет о рынке удобрений Южной Америки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Мочевина

- 5.1.2.2.3 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.3.5 Другие

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.4.3 Другие

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

- 5.5 Страна

- 5.5.1 Аргентина

- 5.5.2 Бразилия

- 5.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 compo-expert

- 6.4.2 Fertgrow

- 6.4.3 Haifa Negev technologies LTD

- 6.4.4 Israel Chemicals Ltd

- 6.4.5 K+S AKTIENGESELLSCHAFT

- 6.4.6 Nortox

- 6.4.7 Nutrien Limited,

- 6.4.8 Sociedad Química y Minera (SQM)

- 6.4.9 The Mosaic Company

- 6.4.10 Yara International ASA,

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли удобрений в Южной Америке

Сложные и прямые рассматриваются как сегменты по типу. Обычные и специальные категории представлены в виде сегментов по форме. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газоны и декоративные культуры представлены в виде сегментов по типам культур. Аргентина и Бразилия представлены сегментами по странам.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Другие | ||

| Калий | СС | |

| СоП | ||

| Другие | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Аргентина |

| Бразилия |

| Остальная часть Южной Америки |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Другие | |||

| Калий | СС | ||

| СоП | |||

| Другие | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Страна | Аргентина | ||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВНЕСЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки