Размер и доля рынка энергетических напитков Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

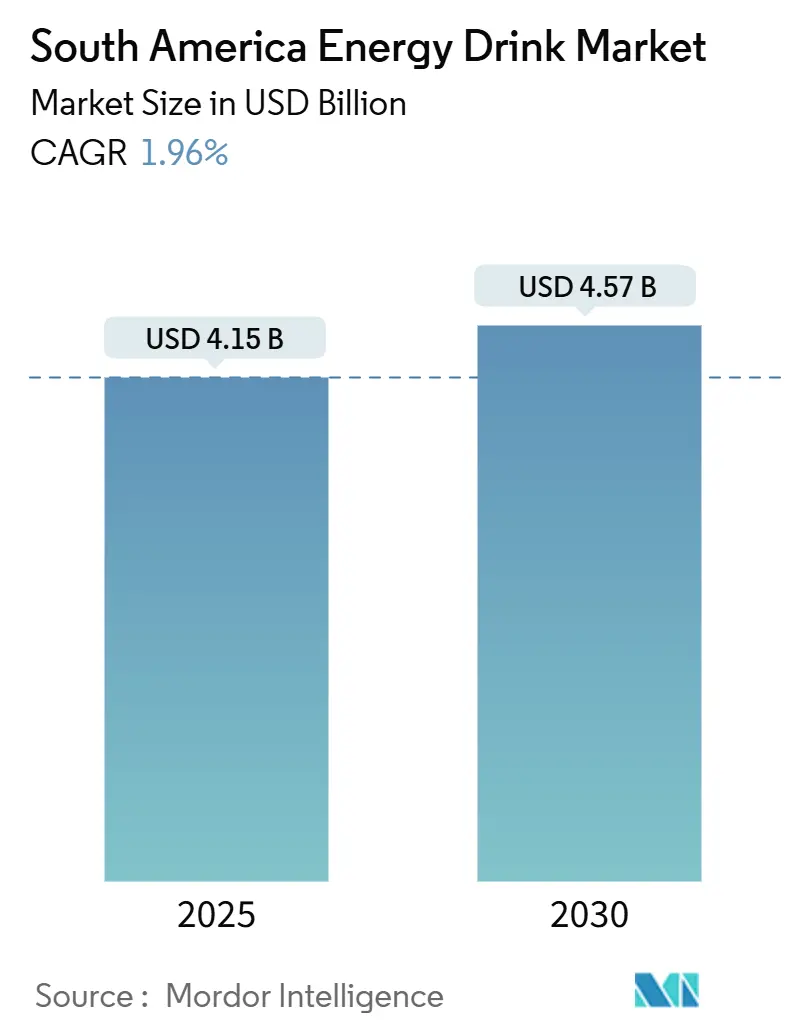

| Размер Рынка (2025) | 4.15 Миллиардов долларов США |

| Размер Рынка (2030) | 4.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 1.96% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка энергетических напитков Южной Америки от Mordor Intelligence

Размер рынка энергетических напитков Южной Америки составляет 4,15 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,57 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 1,96% в течение прогнозного периода. Рост рынка обусловлен увеличением потребительских предпочтений в пользу функциональных напитков, с заметным сдвигом в сторону продуктов, содержащих натуральные ингредиенты и пониженное содержание сахара. Инновации в области продуктов сосредоточены на введении новых вкусов, более здоровых составов и усиленных функциональных преимуществ. Одобрение знаменитостей и стратегические маркетинговые кампании значительно влияют на решения потребителей о покупке, особенно среди молодежной демографии. Растущее участие в спортивных мероприятиях и фитнес-трендах создало дополнительный спрос на энергетические напитки. Интерес молодого населения к повышению производительности и умственной активности продолжает поддерживать расширение рынка, особенно в городских районах и среди студентов университетов и молодых специалистов. Однако растущие проблемы здоровья, связанные с высоким содержанием кофеина и сахара, в сочетании со строгими регулятивными требованиями для производителей энергетических напитков, сдерживают общие темпы роста в регионе.

Ключевые выводы отчета

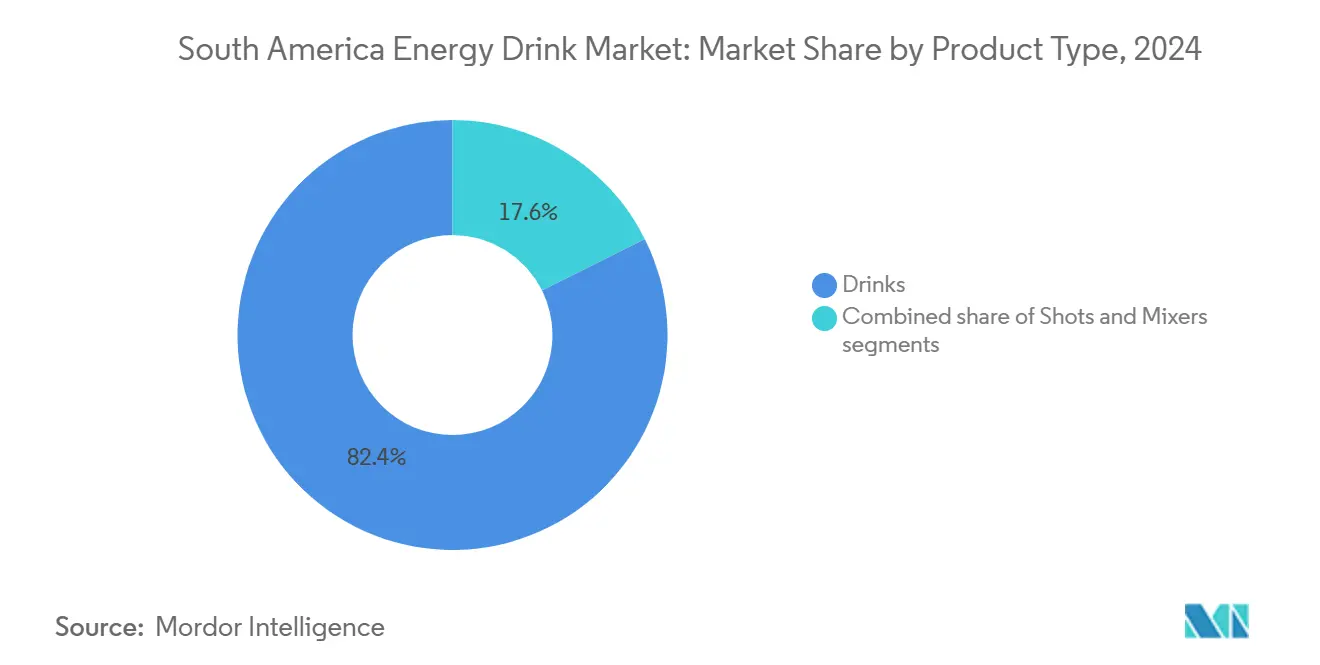

- По типу продукта напитки лидировали с 82,37% доли рынка энергетических напитков Южной Америки в 2024 году, в то время как шоты, по прогнозам, будут расширяться со среднегодовым темпом роста 2,47% до 2030 года.

- По типу упаковки банки захватили 71,66% доли рынка энергетических напитков Южной Америки в 2024 году; ПЭТ/стеклянные бутылки будут расти со среднегодовым темпом роста 2,65% между 2025-2030 годами.

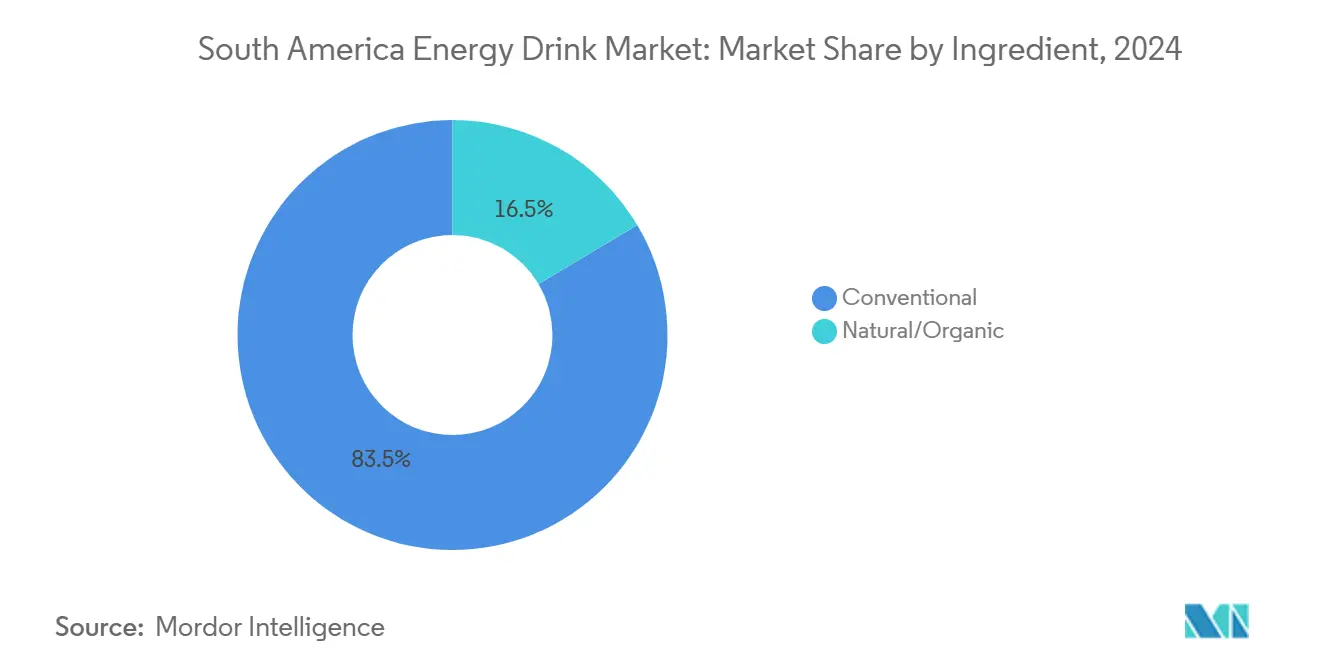

- По ингредиентам обычные составы удерживали 83,54% доли рынка энергетических напитков Южной Америки в 2024 году, тогда как натуральные/органические варианты, по прогнозам, будут расти со среднегодовым темпом роста 2,86% до 2030 года.

- По каналу распределения off-trade составил 77,79% доли рынка энергетических напитков Южной Америки в 2024 году, при этом ожидается, что точки on-trade покажут среднегодовой темп роста 2,25% в течение 2025-2030 годов.

- По географии Бразилия командовала 48,44% рынка энергетических напитков Южной Америки в 2024 году; Аргентина готовится к самому быстрому росту со среднегодовым темпом роста 3,64% в течение прогнозного периода.

Тенденции и аналитика рынка энергетических напитков Южной Америки

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Инновации продуктов в области вкуса и ингредиентов | +0.7% | Бразилия, Аргентина, остальная часть Южной Америки | Средний срок (2-4 года) |

| Растущее влияние одобрений и маркетинга в социальных сетях | +0.6% | Бразилия, Аргентина, с распространением на остальную часть Южной Америки | Краткий срок (≤ 2 лет) |

| Растущий уровень участия в спорте в сочетании с сильным спросом от заботящихся о фитнесе потребителей | +0.8% | Бразилия, Аргентина | Средний срок (2-4 года) |

| Растущий спрос на здоровые напитки на ходу | +0.5% | Весь регион, с более сильным воздействием в Бразилии | Долгий срок (≥ 4 лет) |

| Стратегический маркетинг и спонсорство | +0.5% | Бразилия, Аргентина, с расширением на остальную часть Южной Америки | Краткий срок (≤ 2 лет) |

| Привлекательность для молодой демографии | +0.6% | Бразилия, Аргентина, остальная часть Южной Америки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инновации продуктов в области вкуса и ингредиентов

Инновации продуктов стимулируют рост рынка энергетических напитков Южной Америки, поскольку производители представляют новые вкусы и составы для удовлетворения потребительских предпочтений. Рынок показывает растущий спрос на натуральные ингредиенты, особенно йерба мате, которая содержит натуральный кофеин и имеет культурное значение в регионе. Этот сдвиг в сторону натуральных ингредиентов отражает растущее предпочтение потребителей более здоровым альтернативам в их выборе энергетических напитков. Производители отвечают разработкой продуктов, которые сочетают традиционные энергетические свойства с натуральными компонентами. В сентябре 2024 года Monster Beverage Corporation запустила Juice Monster Rio Punch с бразильскими фруктовыми вкусами, отражая фокус рынка на региональных вкусовых предпочтениях. Введение локально вдохновленных вкусов демонстрирует, как компании адаптируют свои продуктовые портфели для соответствия региональным потребительским предпочтениям, сохраняя при этом свои рыночные позиции.

Растущее влияние одобрений и маркетинга в социальных сетях

Высокий уровень проникновения интернета в Южной Америке позволил компаниям энергетических напитков проводить эффективные кампании цифрового маркетинга и получать одобрения знаменитостей. Согласно данным Всемирного банка в 2023 году, пользователи интернета составляли 89% населения Аргентины, 84% Бразилии, 80% Перу и 77% Колумбии [1]The World Bank Group, Individuals using the Internet (% of population),

data.worldbank.org. Этот цифровой охват повлиял на молодых потребителей, чьи решения о покупке формируются рекомендациями влиятельных лиц, таких как спортсмены, музыканты и личности социальных сетей, а также маркетингом в социальных сетях. Широкое принятие социальных сетей в этих странах предоставило брендам энергетических напитков платформы для цифрового контента, рекламных кампаний и интерактивного маркетинга, что привело к увеличению узнаваемости бренда и потребления среди целевой демографии. В мае 2025 года Anheuser-Busch запустила энергетический напиток под названием Phorm Energy в сотрудничестве с Даной Уайтом из UFC, демонстрируя влияние стратегических одобрений на рост рынка.

Растущий уровень участия в спорте в сочетании с сильным спросом от заботящихся о фитнесе потребителей

Рост участия в спорте и осведомленности о фитнесе в Южной Америке значительно увеличил потребление энергетических напитков. Потребители постоянно ассоциируют энергетические напитки с улучшенной спортивной производительностью и умственной активностью во время физических упражнений, что продолжает стимулировать сильный спрос на функциональные напитки по всему region. Опрос FSB Pesquisa в Бразилии в 2023 году показал, что 22% населения выполняют ежедневную физическую активность, в то время как 13% занимаются спортом по крайней мере три раза в неделю, указывая на значительный рыночный потенциал [2]Empresa Brasil de Comunicação, Survey reveals that 52% of Brazilians do not exercise,

www.ebc.com.br. Эта сильная связь между участием в спорте и потреблением энергетических напитков создает стабильную и устойчивую базу спроса, которая сохраняется через различные экономические изменения и рыночные условия, хотя органы здравоохранения все чаще выражают озабоченность по поводу высокого потребления кофеина во время упражнений и его потенциальных последствий для здоровья.

Растущий спрос на здоровые напитки на ходу

Потребительские предпочтения в Южной Америке переживают значительный сдвиг в сторону удобных, портативных напитков, которые обеспечивают функциональные преимущества без ущерба для соображений здоровья. Многие потребители, особенно из нынешних поколений, все чаще заменяют свое обычное потребление кофе энергетическими напитками, ища альтернативы, которые соответствуют их активному образу жизни. В ответ на это эволюционирующее потребительское поведение производители стратегически адаптировали свои составы, сокращая ингредиенты, ранее предназначенные для спортсменов, такие как глюконо дельта-лактон, кофеин и сахар. В настоящее время энергетический напиток объемом 500 куб.см содержит кофеин, эквивалентный двойному эспрессо, делая его более доступным для ежедневного потребления. Эта эволюция рынка четко демонстрируется в недавних разработках, как показывает Score, чилийский энергетический напиток с немецкой формулой, который был запущен в феврале 2025 года и активно расширяет свое присутствие на растущих рынках Перу и Бразилии. Тенденция к здоровым вариантам на ходу особенно выражена в городских центрах, где занятый образ жизни стимулирует потребление функциональных напитков, которые обещают устойчивую энергию без спада, связанного с традиционными энергетическими напитками с высоким содержанием сахара.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Проблемы здоровья, связанные с химическими ингредиентами | -0.4% | Бразилия, Аргентина, с растущим воздействием по всей Южной Америке | Средний срок (2-4 года) |

| Потребительская склонность к продуктам из свежего сока | -0.3% | Бразилия, с умеренным воздействием в Аргентине | Долгий срок (≥ 4 лет) |

| Конкуренция с альтернативными напитками | -0.5% | Бразилия, Аргентина, остальная часть Южной Америки | Средний срок (2-4 года) |

| Регулятивное и маркировочное давление | -0.4% | Аргентина, Бразилия, с расширением на остальную часть Южной Америки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы здоровья, связанные с химическими ингредиентами

Проблемы здоровья, касающиеся искусственных ингредиентов в энергетических напитках, влияют на рост рынка в Южной Америке. Региональные регулятивные органы вводят более строгие политики, особенно предупреждающие этикетки на лицевой стороне упаковки (FoP). Исследования, проведенные в Уругвае, показали, что предупреждающие этикетки о кофеине влияли на решения молодых взрослых о покупке. Мексика и Чили ввели налоги на подслащенные сахаром напитки и обязательную маркировку FoP, что привело к снижению потребления сладких напитков, включая энергетические напитки. Озабоченность Панамериканской организации здравоохранения по поводу ультрапереработанных напитков и ожирения привела к увеличению требований более жестких регуляций по всей Латинской Америке. В ответ производители работают над переформулировкой продуктов с натуральными ингредиентами, пытаясь при этом сохранить их энергетические эффекты.

Потребительская склонность к продуктам из свежего сока

Традиционное предпочтение Южной Америки к свежим, натуральным напиткам бросает вызов росту энергетических напитков, особенно по мере роста потребительской осведомленности о здоровье. Сильная культурная связь Бразилии со свежими фруктовыми соками создает прямую конкуренцию для производителей энергетических напитков, поскольку потребители рассматривают местные натуральные альтернативы как более здоровые и аутентичные. Бразильское национальное агентство санитарного надзора (ANVISA) внедрило RDC 839/2023, которое устанавливает регуляции для новых ингредиентов и продуктов питания, поддерживая инновации в сегменте натуральных напитков[3]United States Department of Agriculture, FAIRS Country Report Annual,

apps.fas.usda.gov . Эта регулятивная структура в сочетании с обильными фруктовыми ресурсами региона усиливает конкурентную позицию свежих альтернатив на рынке напитков. Производители энергетических напитков должны решать эти рыночные условия, подчеркивая функциональные преимущества своих продуктов, одновременно включая натуральные ингредиенты для решения проблем, связанных со здоровьем. Сильное культурное предпочтение натуральным напиткам и поддерживающая регулятивная среда для свежих альтернатив действуют как значительное ограничение роста рынка энергетических напитков в регионе.

Сегментный анализ

По типу продукта: напитки доминируют, пока шоты ускоряются

Сегмент напитков составил 82,37% доли рынка энергетических напитков Южной Америки в 2024 году. Доминирование сегмента обусловлено обширными сетями распределения продуктов в супермаркетах, магазинах шаговой доступности и торговых точках, в сочетании с устоявшимися потребительскими предпочтениями к готовым к употреблению форматам. Крупные компании сохраняют эту рыночную позицию через регулярные инициативы по разработке продуктов, включая новые вкусовые варианты, альтернативы без сахара и улучшенные составы с добавленными витаминами и функциональными ингредиентами. Рост сегмента дополнительно поддерживается агрессивными маркетинговыми кампаниями, конкурентными ценовыми стратегиями и растущим потребительским спросом на удобные энергетические напитки в регионе.

Ожидается, что сегмент шотов достигнет самого высокого темпа роста в 2,47% CAGR в течение 2025-2030 годов, обусловленного их удобством и концентрированной формулой, которая привлекает потребителей на ходу, ищущих немедленное повышение энергии. Этот рост особенно заметен в городских центрах, где занятый образ жизни создает спрос на быстрые, портативные энергетические решения. Расширение сегмента также поддерживается инновационными составами, которые решают проблемы здоровья, с компаниями, разрабатывающими шоты, содержащие натуральные источники кофеина, такие как экстракт зеленого чая. Эта тенденция к более здоровым, более концентрированным энергетическим решениям позиционирует сегмент шотов для продолжения роста, особенно среди молодых потребителей, ищущих функциональные преимущества без объема традиционных энергетических напитков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу упаковки: алюминий доминирует на фоне движения за устойчивость

Банки доминируют на рынке энергетических напитков Южной Америки с долей рынка 71,66% в 2024 году. Их популярность обусловлена множественными преимуществами: превосходной портативностью для потребления на ходу, продленной стабильностью хранения без охлаждения и улучшенной видимостью бренда через 360-градусную маркировку продукта. Перерабатываемая природа алюминиевых банок укрепляет их рыночную позицию, особенно поскольку устойчивость становится ключевым потребительским соображением. Ball Corporation, крупный производитель банок в регионе, демонстрирует эту экологическую приверженность через свой переход к 100% возобновляемой энергии в производственных операциях. Эта инициатива направлена на снижение выбросов углерода по всей цепочке поставок, удовлетворяя растущий спрос от экологически сознательных потребителей, которые приоритизируют устойчивые упаковочные решения. Сочетание практических преимуществ и экологических соображений продолжает укреплять банки как предпочтительный формат упаковки в секторе энергетических напитков Южной Америки.

ПЭТ/стеклянные бутылки переживают темп роста 2,65% CAGR (2025-2030), превышающий другие форматы упаковки на рынке энергетических напитков. Этот рост соответствует тенденциям премиумизации рынка и повышенному экологическому сознанию среди потребителей и производителей. Сдвиг к этим упаковочным материалам отражает изменяющиеся потребительские предпочтения и регулятивное давление за устойчивые упаковочные решения. Крупные производители напитков внедрили комплексные программы переработки бутылок в бутылки и увеличили использование постпотребительского переработанного (PCR) ПЭТ в своей упаковке. Эти инициативы включают создание сетей сбора, инвестиции в инфраструктуру переработки и разработку передовых технологий переработки. Компании также фокусируются на снижении веса ПЭТ-бутылок, сохраняя при этом структурную целостность для дальнейшего минимизации воздействия на окружающую среду. Стеклянные бутылки поддерживают сильный спрос в премиальных и натуральных/органических сегментах энергетических напитков, где они соответствуют потребительским представлениям о качестве и устойчивости.

По ингредиентам: натуральные варианты бросают вызов доминированию обычных

Обычные энергетические напитки сохранили свое рыночное лидерство с долей 83,54% в 2024 году, используя установленное признание бренда и широкие сети распределения по всей Южной Америке. Эти продукты, обычно формулируемые с синтетическим кофеином, таурином и различными витаминами группы В, продолжают доминировать на торговых полках благодаря их доказанной эффективности и конкурентному ценообразованию. Однако сегмент сталкивается с растущим контролем со стороны органов здравоохранения и изменяющимися потребительскими предпочтениями, создавая как вызовы, так и возможности для переформулировки в сторону более чистых этикеток, сохраняя при этом функциональные преимущества.

Натуральный/органический сегмент растет более быстрыми темпами 2,86% CAGR (2025-2030), обусловленный растущим сознанием здоровья и культурными связями с местными ингредиентами. Компании трансформируют традиционный йерба мате в современные энергетические напитки, предлагая ароматизированные, подслащенные и готовые к употреблению версии в индивидуальных контейнерах, которые привлекают потребителей, ищущих удобство. Рынок также видит рост других натуральных ингредиентов, таких как гуаюса, что демонстрирует GURU Organic Energy введением GURU Guayusa Tropical Punch, энергетического напитка на растительной основе, вдохновленного народом Хиваро из Эквадора. Рост этого сегмента отражает более широкий сдвиг к продуктам с чистой этикеткой, которые обеспечивают энергию без искусственных ингредиентов.

По каналу распределения: off-trade лидирует, несмотря на восстановление on-trade

Канал off-trade удерживает доминирующую долю 77,79% рынка энергетических напитков Южной Америки в 2024 году. Это доминирование обусловлено обширной доступностью продуктов в супермаркетах, гипермаркетах и магазинах удобства. Бразилия служит примером этой тенденции через свои расширенные современные торговые форматы, предоставляя потребителям широкий доступ к энергетическим напиткам. Магазины удобства и продуктовые магазины служат ключевыми точками для импульсивных покупок, в то время как супермаркеты и гипермаркеты привлекают потребителей через конкурентное ценообразование и акции. В Бразилии доступность вариантов рассрочки платежей увеличивает покупательную способность в этих торговых каналах, укрепляя их рыночную позицию.

Канал on-trade, несмотря на свою меньшую долю рынка, ожидается расти со среднегодовым темпом роста 2,25% в течение 2025-2030 годов, превышая общие темпы роста рынка по мере восстановления социальной активности после пандемии. Этот сегмент включает бары, рестораны, клубы и фитнес-центры, где потребители пьют энергетические напитки на месте или смешивают их с алкоголем. Городские районы с активной ночной жизнью демонстрируют значительный рост, поскольку энергетические напитки становятся основными компонентами коктейльных предложений. Канал выигрывает от растущего потребительского предпочтения к премиальным потребительским опытам в социальных настройках, с энергетическими напитками, маркетируемыми как продукты образа жизни. Это репозиционирование обеспечивает более высокие маржи прибыли и укрепляет присутствие бренда через основанный на опыте маркетинг, который привлекает молодых потребителей, которые рассматривают выбор напитков как социальные заявления.

Географический анализ

Бразилия составляет 48,44% рынка энергетических напитков Южной Америки в 2024 году, поддерживаемая своим большим населением и обширными сетями распределения. Молодая демография страны, особенно в возрасте 18-34 лет, обеспечивает сильную потребительскую базу для энергетических напитков. Рост рынка дополнительно усиливается хорошо развитой торговой инфраструктурой Бразилии, включая супермаркеты, магазины удобства и платформы электронной коммерции. Coca-Cola FEMSA Brasil расширила свое присутствие на этом рынке, предлагая множественные варианты Monster Energy для удовлетворения различных потребительских предпочтений. Стратегические партнерства компании с местными дистрибьюторами и розничными торговцами укрепили ее рыночную позицию и улучшили доступность продукта в городских и пригородных районах.

Аргентина показывает самый высокий потенциал роста с прогнозируемым CAGR 3,64% (2025-2030), превышающим региональное среднее. Страна произвела 986,7 тысяч метрических тонн йерба мате в 2024 году, согласно Бразильскому институту географии и статистики, что делает ее крупнейшим производителем в Латинской Америке [4]National Institute of Yerba Mate, Informe del Sector Yerbatero,

inym.org.ar . Этот местный ингредиент представляет возможности для инноваций энергетических напитков. Однако новые регуляции, направленные на потребление энергетических напитков среди молодежи, могут повлиять на маркетинг и разработку продуктов.

Чили, Перу, Колумбия и Уругвай представляют разнообразные возможности роста и регулятивные структуры. Министерство здравоохранения Чили ввело регуляции маркировки продуктов питания, которые влияют на маркетинг энергетических напитков и потребительское поведение. Компании по всем этим рынкам адаптируют свои стратегии для удовлетворения растущего спроса на более здоровые напитки, соблюдая при этом местные регуляции и потребительские предпочтения. Растущая сеть магазинов удобства Колумбии все больше принимает предложения холодильной цепи. Между тем, Уругвай, действующий как политический трендсеттер, проводит испытания предупреждений о кофеине, которые могут повлиять на весь регион.

Конкурентный ландшафт

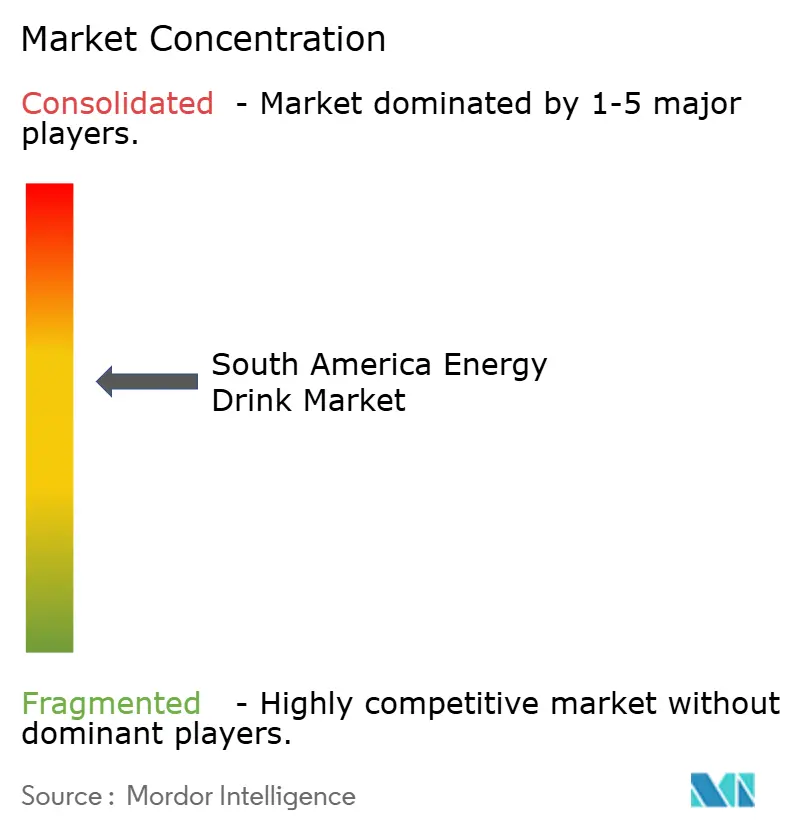

Рынок энергетических напитков Южной Америки демонстрирует умеренную концентрацию, включая как глобальных гигантов, так и развивающихся региональных игроков, включая Red Bull GmbH, Monster Beverage Corp., PepsiCo Inc., AJE Group и Anheuser-Busch InBev. Конкурентный ландшафт продолжает эволюционировать через стратегические ходы, что подтверждается приобретением Monster компании Bang Energy в июле 2023 года. Благодаря своему партнерству с Monster и своим независимым брендам, Relentless и Powerade Energy, Coca-Cola может похвастаться сильным присутствием в организованных торговых холодильниках, капитализируя на своей многолетней силе распределения. Между тем, Ambev, со своим брендом Fusion и уникальными гибридами RTD кофе, вырезала рыночную нишу, обеспечивая доступ к микро-трейдерам, часто игнорируемым ее более крупными конкурентами.

Возможности белого пространства особенно заметны в натуральном/органическом сегменте, где региональные ингредиенты, такие как йерба мате и гуаюса, предоставляют уникальные преимущества позиционирования. Компании, такие как Guayakí, успешно капитализировали на местных южноамериканских корнях йерба мате, в то время как регулятивные различия между странами создают сложные требования соответствия, которые благоприятствуют организациям с сильными регулятивными возможностями. К концу десятилетия индустрия энергетических напитков Южной Америки может стать свидетелем перетасовки своих лидерских таблиц, обусловленной дальновидными стратегиями, такими как вертикальная интеграция в травяные плантации, картирование вкусов с помощью ИИ и отслеживание партий через блокчейн.

Траектория роста рынка поддерживается развивающимися национальными экономиками, модернизацией торговых каналов и растущими доходами среднего класса по всей Южной Америке. Компании адаптируют свои составы для решения растущих проблем здоровья, фокусируясь на сниженном содержании сахара и натуральных ингредиентах, сохраняя при этом функциональные преимущества. Производители выравнивают свои бренды с предпочтениями молодых городских потребителей и усиливают коммуникационные стратегии для достижения растущего городского населения и мигрантских сообществ в регионе.

Лидеры индустрии энергетических напитков Южной Америки

Red Bull GmbH

Monster Beverage Corp.

PepsiCo Inc.

AJE Group

Anheuser-Busch InBev

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025 года: Ball Corporation заключила партнерство с Açaí Motion, бразильским брендом натуральных энергетических напитков, для запуска банки для напитков, сертифицированной по Алюминиевой инициативе управления (ASI). Это сотрудничество демонстрирует приверженность обеих компаний к устойчивости и инновациям в индустрии напитков, обеспечивая улучшенное качество, отслеживаемость продукта и поддержку циркулярной экономики.

- Январь 2025 года: Ball Brazil заключила партнерство с Bebidas Poty, компанией по производству напитков, которая производит безалкогольные напитки, соки и воду. Компании запустили энергетический напиток PUSH в банке с печатью сертификации ASI, демонстрируя приверженность Ball к устойчивым упаковочным практикам.

- Январь 2025 года: Monster Energy произвела фурор в Бразилии с дебютом своего нового вкуса Rio Punch. Это последнее предложение сплавляет 'мощную' суть Monster Energy с отличительной тропической медлей, подчеркивающей ноты сладкой папайи, ванильного мороженого и черной смородины, все черпающие вдохновение из любимого десерта в Рио-де-Жанейро.

- Сентябрь 2024 года: Flying Horse в стратегическом ходе представила свой ребрендинг в Бразилии, одновременно расширяя свой рыночный след. Бренд представил два новых вкуса: сок манго и вариант без сахара своего классического оригинала. Наряду с этими он сохранил свою любимую линейку, которая включает оригинал, арбуз, тропический и питайю.

Область отчета о рынке энергетических напитков Южной Америки

Энергетические напитки содержат высокие уровни стимулирующих ингредиентов, обычно кофеин, сахар и частые добавки, такие как витамины или карнитин, которые маркетируются как продукт, способный улучшить умственную активность и физическую производительность.

Рынок сегментируется по типу продукта, типу упаковки, ингредиентам, каналам распределения и стране. По типу продукта рынок сегментируется на напитки, шоты и миксеры. По типу упаковки рынок сегментируется на ПЭТ/стеклянные бутылки, банки и другие типы упаковки. По ингредиентам рынок сегментируется на обычные и натуральные/органические. По каналам распределения рынок сегментируется на on-trade и off-trade. Off-trade дополнительно подразделяется на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, интернет-магазины и другие каналы распределения. По географии рынок сегментируется на Бразилию, Аргентину и остальную часть Южной Америки. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Напитки |

| Шоты |

| Миксеры |

| ПЭТ/стеклянные бутылки |

| Банки |

| Другие типы упаковки |

| Обычные |

| Натуральные/органические |

| On-Trade | |

| Off-Trade | Магазины удобства/продуктовые магазины |

| Супермаркеты/гипермаркеты | |

| Интернет-магазины | |

| Другие каналы распределения |

| Бразилия |

| Аргентина |

| Остальная часть Южной Америки |

| По типу продукта | Напитки | |

| Шоты | ||

| Миксеры | ||

| По типу упаковки | ПЭТ/стеклянные бутылки | |

| Банки | ||

| Другие типы упаковки | ||

| По ингредиентам | Обычные | |

| Натуральные/органические | ||

| По каналу распределения | On-Trade | |

| Off-Trade | Магазины удобства/продуктовые магазины | |

| Супермаркеты/гипермаркеты | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

| По странам | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка энергетических напитков Южной Америки?

Рынок стоит 4,15 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,57 млрд долларов США к 2030 году при CAGR 1,96%.

Какая страна удерживает наибольшую долю в регионе?

Бразилия лидирует с долей 48,44%, поддерживаемая молодым населением и широким охватом розничной торговли.

Какой сегмент растет быстрее всего по ингредиентам?

Натуральные/органические составы прогнозируются расти со среднегодовым темпом роста 2,86%, обусловленные интересом к йерба мате и другим ботаническим препаратам.

Насколько значителен рост продаж on-trade?

Каналы on-trade готовы расшириться со среднегодовым темпом роста 2,25%, поскольку бары, спортзалы и рестораны восстанавливаются после пандемии.

Последнее обновление страницы: