Размер и доля рынка спортивных напитков Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

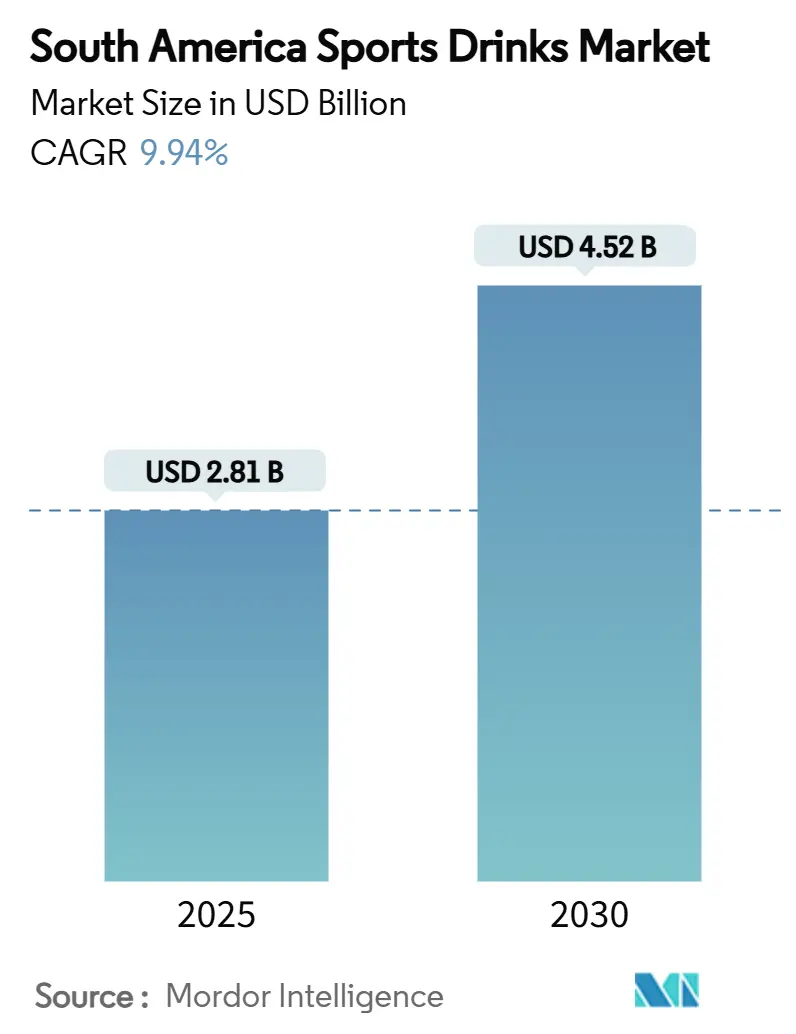

| Размер Рынка (2025) | 2.81 Миллиардов долларов США |

| Размер Рынка (2030) | 4.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.94% CAGR |

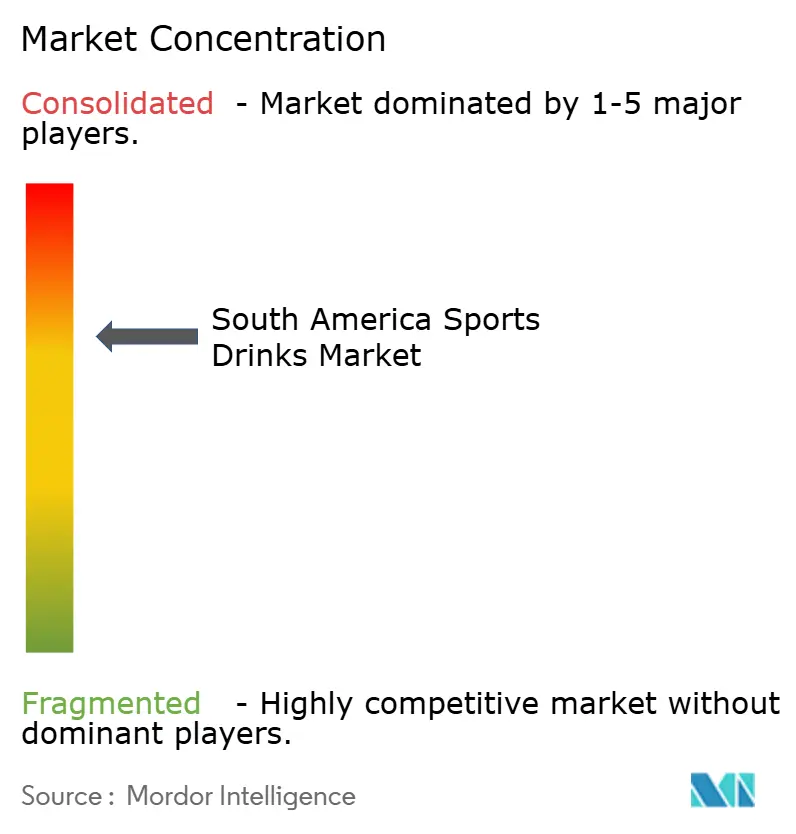

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка спортивных напитков Южной Америки от Mordor Intelligence

Прогнозируется, что размер рынка спортивных напитков Южной Америки составит 2,81 млрд долларов США в 2025 году и вырастет до 4,52 млрд долларов США к 2030 году, демонстрируя CAGR 9,94%. Этот рост обусловлен повышением осведомленности о фитнесе, эволюцией пищевых норм и постоянным спонсорством региональных спортивных мероприятий, что в совокупности создает благоприятную среду для расширения доходов. Ведущие мировые производители напитков сосредоточены на внедрении локализованных вкусов, переформулировании продуктов с более четкой маркировкой и использовании стратегий цифрового маркетинга для формирования лояльности к бренду, особенно среди молодых, технически подкованных потребителей в Южной Америке. Рынок также выигрывает от растущей популярности киберспорта, большего участия в марафонских забегах и экспериментов с премиальными ингредиентами, что помогает диверсифицировать линейку продуктов. Однако более строгие политики, направленные на сокращение потребления сахара, замедляют рост объемов. В то же время эти политики заставляют бренды разрабатывать варианты продуктов без сахара, которые обычно имеют более высокие нормы прибыли и способствуют увеличению средних продажных цен.

Ключевые выводы отчета

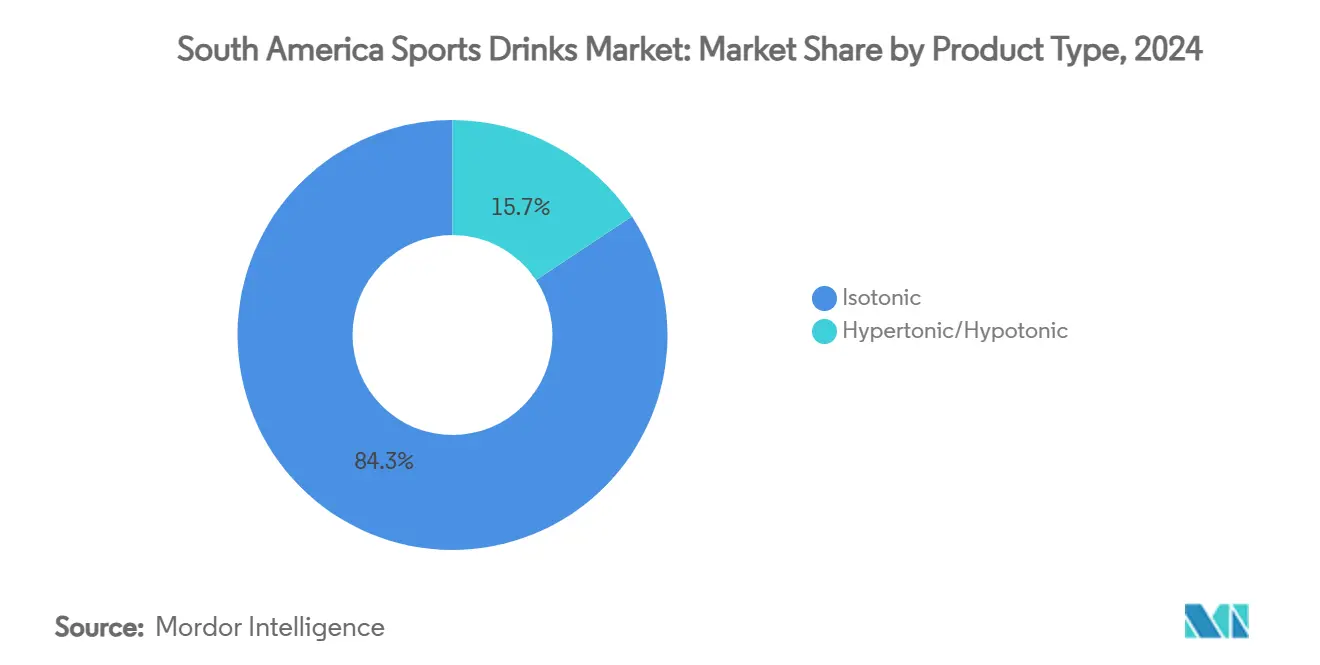

- По типу продукта изотонические напитки занимали 84,29% доли рынка спортивных напитков Южной Америки в 2024 году; прогнозируется, что гипертонические/гипотонические напитки покажут самый быстрый CAGR на уровне 5,72% до 2030 года.

- По упаковке ПЭТ-бутылки составляли 76,44% размера рынка спортивных напитков Южной Америки в 2024 году; пакеты и саше будут расти с CAGR 5,01% до 2030 года.

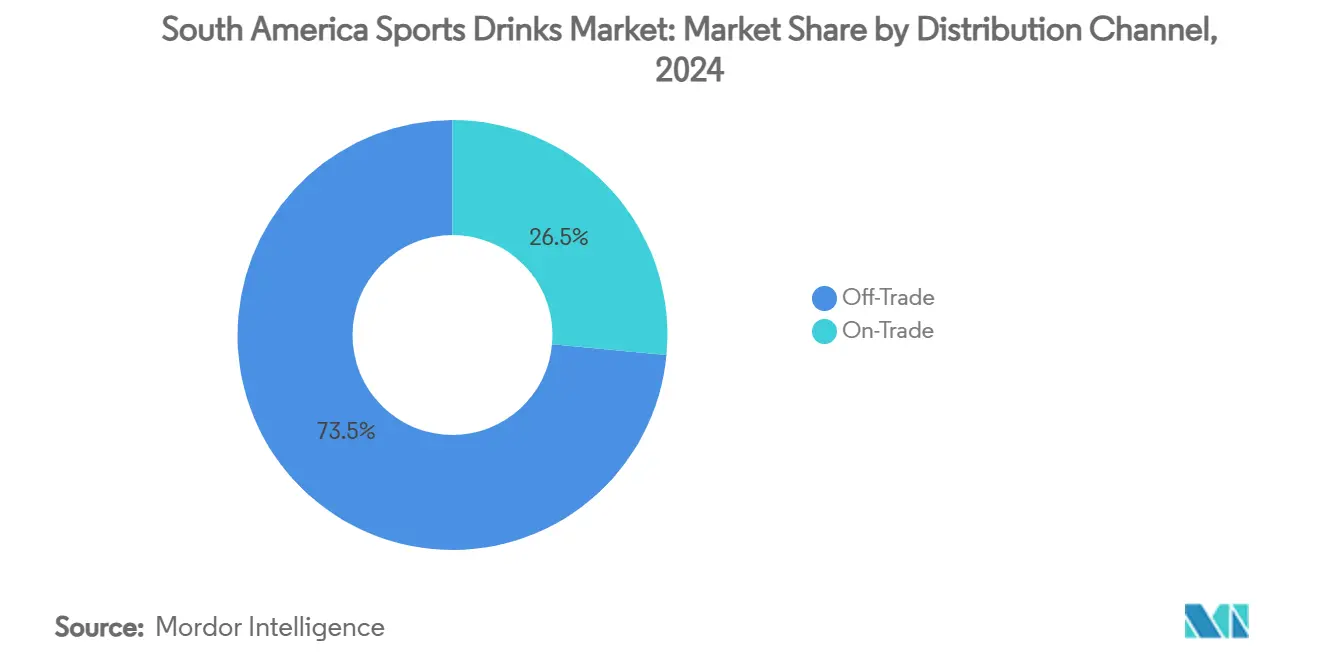

- По каналу распределения розничные торговые точки захватили 73,55% доходов в 2024 году, в то время как HoReCa прогнозируется к росту с CAGR 5,11%.

- По географии Бразилия лидировала с долей доходов 29,37% в 2024 году; ожидается, что Аргентина покажет CAGR 10,74% до 2030 года.

Тенденции и аналитика рынка спортивных напитков Южной Америки

Таблица влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Принятие спортивных напитков среди посетителей тренажерных залов и любителей фитнеса | +2.1% | Бразилия, Аргентина, Чили - основные рынки | Среднесрочная перспектива (2-4 года) |

| Рост выносливостных мероприятий по всей стране | +1.8% | Региональный, с концентрацией в городских центрах | Долгосрочная перспектива (≥ 4 лет) |

| Продуктовые инновации с функциональными добавками | +1.5% | Раннее внедрение в Бразилии и Аргентине | Краткосрочная перспектива (≤ 2 лет) |

| Эндорсмент брендов спортивными знаменитостями стимулирует спрос | +1.3% | Региональный, наибольшее влияние в Аргентине и Бразилии | Краткосрочная перспектива (≤ 2 лет) |

| Спрос на функциональные напитки | +0.9% | Городские рынки по всей Южной Америке | Среднесрочная перспектива (2-4 года) |

| Удобство и потребление на ходу | +1.2% | Мегаполисы, расширение во второстепенные города | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Принятие спортивных напитков среди посетителей тренажерных залов и любителей фитнеса

Рынок спортивных напитков в Южной Америке расширяется благодаря растущей популярности абонементов в тренажерные залы и усилению внимания к фитнесу и здоровью. Например, в Бразилии более 54% потребителей готовы употреблять больше напитков, если они более здоровые и изготовлены из натуральных ингредиентов, согласно опросу Kerry Group, проведенному в 2024 году [1]Источник: Kerry Group, Taking a Glimpse at Brazil's Evolving Soft Drink Scene,

kerry.com. Эта тенденция стимулирует спрос на спортивные напитки, особенно богатые электролитами, такие как изотонические напитки. Кроме того, фитнес-сети расширяются в меньшие города в таких странах, как Бразилия и Аргентина, знакомя эти продукты с новыми группами потребителей. Аналогичные тенденции наблюдаются в Чили и Колумбии, где также растет число абонементов в тренажерные залы. По данным Health Club Management, в 2025 году ожидается, что 78% людей, живущих в крупных городах Латинской Америки, будут заниматься спортом несколько раз в месяц[2]Источник: Health Club Management, New HFA research identifies growth opportunities for fitness in Latin America,

healthclubmanagement.co.uk. Чтобы воспользоваться этой растущей тенденцией, бренды спортивных напитков сотрудничают с операторами тренажерных залов для обеспечения эксклюзивного размещения продуктов внутри залов, гарантируя, что их напитки легко доступны и видны потребителям во время тренировок.

Рост выносливостных мероприятий по всей стране

Растущая популярность соревнований на выносливость, таких как марафоны, триатлоны и велосипедные фестивали по всей Южной Америке, значительно способствует росту рынка спортивных напитков. По данным Ahotu, на 2025-2026 годы в Южной Америке запланировано 16 велосипедных мероприятий. Эти мероприятия, ставшие неотъемлемой частью календарей столичных городов, генерируют предсказуемые всплески спроса на богатые углеводами и электролитами растворы для гидратации. В Чили правительственные инициативы, такие как 'Crecer en Movimiento', направлены на увеличение физической активности по всей стране, косвенно стимулируя потребление спортивных напитков. Поскольку атлеты участвуют в многомесячных тренировочных режимах, они склонны покупать многопаковые форматы, способствуя постоянным, повторным покупкам, а не случайным пробам. Бренды капитализируют это, спонсируя беговые экспо и мероприятия по выдаче стартовых номеров, где они распространяют образцы в ориентированной на производительность обстановке для повышения доверия. Сезонная концентрация мероприятий позволяет компаниям оптимизировать запасы и запускать таргетированную рекламу вокруг высоковидимых гоночных маршрутов, эффективно создавая повторяющийся маркетинговый цикл, который освежает интерес потребителей каждый квартал.

Эндорсмент брендов спортивными знаменитостями стимулирует спрос

Эндорсмент от ведущих спортсменов играет значительную роль в стимулировании роста рынка спортивных напитков в Южной Америке, особенно в регионах, где доминирует футбол. Например, в 2024 году Лионель Месси представил Más+, спортивный напиток с чистой этикеткой без кофеина и искусственных подсластителей. Этот продукт завоевал популярность среди заботящихся о здоровье потребителей, которые ценят прозрачность и функциональные преимущества в своих напитках. Аналогично, Coca-Cola укрепила свое присутствие на рынке, заключив партнерство с CONMEBOL для Копа Америка 2024, объявленное в мае 2024 года. Это партнерство заметно представляло POWERADE во время турнира, укрепляя его имидж как надежного бренда для гидратации спортсменов. Эти эндорсменты помогают связать повседневных любителей фитнеса с профессиональным спортом, создавая устремленные связи с брендами. Среди молодых потребителей, таких как поколение Z и миллениалы, продвижение, возглавляемое спортсменами, выходит за рамки традиционной рекламы. Кампании в социальных сетях и видимое использование этих продуктов во время матчей делают эндорсмент более аутентичным и заслуживающим доверия.

Спрос на функциональные напитки

Растущий спрос на функциональные напитки стимулирует рост рынка спортивных напитков в Южной Америке, поскольку все больше заботящихся о здоровье потребителей ищут напитки, которые обеспечивают дополнительные преимущества помимо гидратации. Спортивные напитки, включающие электролиты, витамины, аминокислоты или натуральные ингредиенты, становятся все более популярными, поскольку они помогают с энергией, выносливостью и восстановлением. Эта тенденция дополнительно поддерживается улучшающимися экономическими условиями региона. Например, Международный валютный фонд (МВФ) прогнозирует, что к 2025 году ВВП Южной Америки по текущим ценам (паритет покупательной способности) достигнет 9,93 тысячи миллиардов международных долларов, позволяя большему числу потребителей позволить себе премиальные продукты для гидратации [3]Источник: International Monetary Fund, GDP, current prices - Purchasing power parity; billions of international dollars,

imf.org. В таких странах, как Чили и Колумбия, растущий средний класс проявляет предпочтение к вариантам с низким содержанием сахара, чистыми этикетками и растительными компонентами, особенно среди энтузиастов тренажерных залов и работающих профессионалов. Бренды внедряют инновационные продукты, такие как изотонические напитки на основе кокосовой воды и напитки, обогащенные аминокислотами с разветвленной цепью (BCAA), сочетая велнес с производительностью для удовлетворения эволюционирующих потребностей потребителей.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущие опасения по поводу фальсификации и неправильной маркировки на рынке | -1.4% | Региональный, наибольшее влияние в Аргентине и Бразилии | Краткосрочная перспектива (≤ 2 лет) |

| Строгие регулирования формируют отраслевые стандарты | -1.1% | Страны МЕРКОСУР, региональное расширение | Среднесрочная перспектива (2-4 года) |

| Опасения по поводу здоровья относительно сахара и искусственных ингредиентов | -1.7% | Городские рынки по всей Южной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Растущая конкуренция со стороны альтернатив | -0.8% | Мегаполисы, расширение во второстепенные города | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие опасения по поводу фальсификации и неправильной маркировки на рынке

Опасения по поводу фальсификации продуктов и неправильной маркировки становятся серьезными вызовами для рынка спортивных напитков в Южной Америке. Регулирующие органы, такие как INAL (Instituto Nacional de Alimentos) в Аргентине, усилили свои мониторинговые усилия после выявления случаев неправильной маркировки питательных веществ и незаявленных добавок. Например, аргентинский закон 27.642, вступивший в силу в 2023 году, требует, чтобы продукты, превышающие определенные лимиты сахара, натрия или насыщенных жиров, должны отображать четкие черные восьмиугольные предупреждающие этикетки на передней части упаковки. Этот закон направлен на то, чтобы сделать пищевую информацию более прозрачной для потребителей. В результате производители теперь сталкиваются с более высокими затратами из-за более строгих требований к лабораторному тестированию, отслеживанию ингредиентов и мерам цифровой прозрачности. Эти дополнительные расходы особенно сложны для меньших или местных производителей. С другой стороны, более крупные многонациональные компании выигрывают от своих установленных систем контроля качества и сертификаций, которые помогают им легче соблюдать требования.

Опасения по поводу здоровья относительно сахара и искусственных ингредиентов

Опасения по поводу содержания сахара и искусственных ингредиентов становятся серьезным вызовом для рынка спортивных напитков в Южной Америке. Многие потребители теперь более осторожны в отношении своего здоровья и сокращают потребление сладких напитков. Например, в Бразилии опрос Kerry Group показал, что почти половина респондентов (49%) планируют сократить потребление сладких напитков, но готовы попробовать более здоровые альтернативы, если они имеют хороший вкус [4]Источник: Kerry Group, Taking a Glimpse at Brazil's Evolving Soft Drink Scene,

kerry.com. Это растущее осознание, наряду с обсуждениями о введении налогов на сахар в таких странах, как Мексика, Чили и Бразилия, заставляет компании переформулировать свои продукты. Для решения этих проблем производители обращаются к натуральным подсластителям, таким как стевия и плоды монаха, а также создают низкокалорийные спортивные напитки. Однако эти изменения сопровождаются вызовами, такими как поддержание желаемого вкуса и обеспечение стабильности продукта, что увеличивает затраты на производство и исследования. Бренды, которые могут успешно сбалансировать отличный вкус с более низким содержанием сахара, вероятно, будут работать лучше, поскольку правительства вводят более строгие регулирования, а потребители уделяют более пристальное внимание этикеткам ингредиентов.

Сегментный анализ

По типу продукта: доминирование изотонических напитков сталкивается с функциональными изменениями

В 2024 году изотонические напитки захватили 84,29% доли южноамериканского рынка спортивных напитков, подтвердив свой статус ведущего и наиболее надежного выбора для гидратации. Их эффективность в замещении электролитов привлекает разнообразную аудиторию, от случайных любителей фитнеса до элитных спортсменов. Установленные преимущества изотонических формул способствуют устойчивой лояльности к бренду и заметному присутствию в розничной торговле, позиционируя их как основной выбор для многих потребителей в категории.

Тем не менее, сегмент, демонстрирующий самый быстрый рост, - это гипертонические и гипотонические напитки, которые, как ожидается, будут расти с CAGR 5,72% к 2030 году. Спортсмены тяготеют к этим специализированным вариантам, ища более индивидуализированные решения для гидратации. Используя этот импульс, премиальные бренды выпускают высокостоимостные продукты, обогащенные функциональными преимуществами, такими как растительные экстракты и аминокислоты. Эта стратегия не только удовлетворяет специфические потребности в производительности, но и укрепляет доходы через меньшие предложения с высокой маржей. С растущим акцентом на чистое и эффективное спортивное питание бренды расширяют свои горизонты, выходя за рамки традиционных изотонических предложений для диверсификации и повышения своих продуктовых портфолио.

По типу упаковки: ПЭТ-бутылки лидируют на фоне давления устойчивого развития

В 2024 году ПЭТ-бутылки завоевали командную долю 76,44% южноамериканского рынка спортивных напитков. Их доминирование проистекает из доступности, эффективного производства и бесшовной интеграции с логистикой холодовой цепи. Формат ПЭТ 500 мл, широко принятый за его удобство, продолжает быть основным в розничной торговле. Тем не менее, производители сталкиваются с препятствиями от новых регулирований МЕРКОСУР, требующих большего использования переработанных материалов. Этот сдвиг требует инноваций для обеспечения долговечности и безопасности, особенно для газированных напитков, при соблюдении целей устойчивого развития.

Алюминиевые банки, занимающие 5,01% доли рынка в 2024 году, быстро поднимаются как упаковочный сегмент с самым быстрым ростом. Их привлекательность заключается в полной перерабатываемости, сохранении свежести и премиальном присутствии на полках, что резонирует с городскими и экологически осознанными потребителями. Поскольку аппетит к устойчивой, высококачественной упаковке растет, банки теперь предпочтительны как для одноразовых, так и для мультипаковых предложений. Адаптируясь к изменяющимся тенденциям потребления, бренды расширяют свои упаковочные горизонты, включая банки наряду с ПЭТ, находя баланс между разнообразными предпочтениями потребителей и приверженностью премиальному, экологически дружественному брендингу.

По каналу распределения: доминирование розничной торговли под угрозой эволюции удобства

В 2024 году розничные каналы доминировали на рынке спортивных напитков Южной Америки, захватив 73,55% доходов. Супермаркеты, гипермаркеты и магазины шаговой доступности играют ключевую роль, предлагая широкую доступность, привлекательные цены и высокообъемные промоакции, особенно во время крупных мероприятий, таких как футбольные турниры. Путем кросс-мерчандайзинга с дополнительными продуктами, такими как закуски, эти ритейлеры повышают видимость и стимулируют импульсивные покупки. Более крупные ПЭТ-бутылки, предпочитаемые за их экономическую эффективность и удобство, доминируют в этом канале, делая его предпочтительным для семей и покупателей оптом.

С другой стороны, сегмент HoReCa, который включает отели, рестораны, кафе и более широкий сектор общественного питания, готов расширяться с CAGR 5,11% до 2030 года. Этот рост подпитывается урбанизацией, увеличением питания вне дома и премиальным размещением спортивных напитков в меню или как товаров для быстрого потребления в кафе и ресторанах быстрого обслуживания. Заведения HoReCa обслуживают потребителей, ищущих немедленное освежение во время социальных мероприятий, после еды или во время досуговых активностей. Здесь предпочтение склоняется к охлажденным банкам и элегантным пакетам, ценимым за свежесть, портативность и премиальное ощущение. Более того, заведения общественного питания предлагают брендам маркетинговые преимущества, такие как эксклюзивные размещения, дегустация вкусов и ко-брендинг, делая этот канал жизненно важным для капитала бренда и запуска новых продуктов.

Географический анализ

Бразилия сохранила 29,37% доли доходов в 2024 году, подпитываемая 215-миллионным населением, укоренившейся футбольной культурой и современным розничным присутствием, распространяющимся на города среднего уровня. Министерство спорта оценивает, что спортивная деятельность вносит 35,2 млрд долларов США ежегодно в национальный ВВП, подчеркивая широкую потребительскую базу, готовую платить за производительные напитки. Расширение фитнес-сетей на северо-восток и центральный запад обеспечивает новые точки продаж за пределами традиционных центров Рио и Сан-Паулу, расширяя воронку для активации брендов. Рынок спортивных напитков Южной Америки находит свое наивысшее разнообразие SKU в бразильских торговых точках, от основных изотонических бутылок до бутиковых растительных электролитных шотов.

Аргентина представляет самую быструю траекторию развития с прогнозируемым CAGR 10,74% до 2030 года. Пересмотренные правила фронтальной упаковки, принятые в 2024 году, требуют черные восьмиугольные печати на продуктах с высоким содержанием сахара, подталкивая к переформулированию к альтернативам плодов монаха и стевии. Экономическая волатильность способствует местному розливу для смягчения импортных расходов, побуждая многонациональные компании к совместной упаковке с отечественными разливщиками. Культурное доминирование футбола предлагает повторяющиеся промоциональные пики, недавно усиленные выпуском собственного бренда Лионеля Месси.

Чили, Колумбия и Перу коллективно подчеркивают второй уровень возможностей, где урбанизация, растущий располагаемый доход и программы велнеса сходятся. Чилийская инициатива 'Crecer en Movimiento' направляет государственные средства в молодежную атлетику, культивируя раннюю аффинность к брендам. Велосипедно-центричные города Колумбии Богота и Медельин проводят массовые спортивные мероприятия, которые стимулируют спрос на тренировочные напитки. Туристически подпитываемая сцена трейлраннинга Перу предлагает сезонные подъемы объемов в регионе Анд.

Конкурентный ландшафт

Южноамериканский рынок спортивных напитков поддерживает умеренный уровень концентрации, при котором крупные многонациональные компании и их региональные дочерние предприятия занимают значительные рыночные позиции. Gatorade от PepsiCo использует свою установленную историю бренда, обширную производственную сеть в нескольких странах и спонсорство спортивных клубов для обеспечения заметного размещения в розничной торговле. POWERADE от Coca-Cola использует соглашения о совместном розливе для обеспечения широкого распространения через магазины шаговой доступности и торговые автоматы.

Технологическая интеграция стала конкурентным преимуществом на рынке. Крупные бренды теперь предлагают мобильные приложения, которые обеспечивают персонализированное руководство по гидратации на основе данных о тренировках, интегрируя напитки в цифровые велнес-платформы. Рынок показывает растущее внимание к развитию упаковки, включая этикетки дополненной реальности, которые предоставляют инструкции по тренировкам через мобильное сканирование.

Местные производители завоевывают долю рынка, разрабатывая продукты, адаптированные к региональным предпочтениям, и используя установленные сети распределения. Эти компании конкурируют через конкурентные ценовые стратегии и предложение уникальных вкусовых профилей, которые привлекают местные вкусы. Кроме того, они поддерживают крепкие отношения с региональными ритейлерами и дистрибьюторами, позволяя им эффективно бросать вызов рыночной позиции многонациональных брендов в конкретных географических областях.

Лидеры отрасли спортивных напитков Южной Америки

PepsiCo Inc.

The Coca-Cola Company

AJE Group

Grupo Petrópolis

Electrolit USA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: Plezi Nutrition представила

Plezi Hydration,

обновленный спортивный напиток. Дебютировав в трех заманчивых вкусах - лимон-лайм, тропический пунш и апельсин-манго твист, напиток позиционируется как более здоровая альтернатива обычным спортивным напиткам с низким содержанием сахара и натрия. - Июнь 2024: POWERADE от Coca‑Cola стала официальным всемирным партнером Копа Америка 2024, обеспечив видимость на поле, гидратацию игроков на скамейке запасных и интеграцию бренда на местах проведения, укрепив свои элитные конкурентные ассоциации в Южной Америке.

Область исследования отчета по рынку спортивных напитков Южной Америки

Рынок спортивных напитков Южной Америки сегментирован по упаковке и каналу распределения. По упаковке рынок сегментирован на ПЭТ-бутылки, банки и прочие. По каналу распределения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, интернет-магазины и другие каналы распределения.

| Изотонические |

| Гипертонические/Гипотонические |

| ПЭТ-бутылки |

| Банки |

| Прочие |

| HoReCa | |

| Розничная торговля | Супермаркеты/Гипермаркеты |

| Аптеки/Магазины здоровья | |

| Интернет-магазины | |

| Другие каналы распределения |

| Бразилия |

| Аргентина |

| Чили |

| Колумбия |

| Перу |

| Остальные страны Южной Америки |

| По типу продукта | Изотонические | |

| Гипертонические/Гипотонические | ||

| По типу упаковки | ПЭТ-бутылки | |

| Банки | ||

| Прочие | ||

| По каналу распределения | HoReCa | |

| Розничная торговля | Супермаркеты/Гипермаркеты | |

| Аптеки/Магазины здоровья | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

| По географии | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальные страны Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка спортивных напитков Южной Америки?

Рынок спортивных напитков Южной Америки составляет 2,81 млрд долларов США в 2025 году и прогнозируется к достижению 4,52 млрд долларов США к 2030 году.

Какая страна лидирует в регионе по продажам?

Бразилия занимает наибольшую долю в 29,37% доходов 2024 года.

Какой сегмент продуктов доминирует в категории?

Изотонические формулы занимали долю 84,29% в 2024 году, значительно превосходя гипертонические и гипотонические напитки.

Какой канал распределения расширяется быстрее всего?

Заведения HoReCa, такие как тренажерные залы, стадионные киоски и торговые автоматы, прогнозируется к росту с CAGR 5,11% до 2030 года.

Последнее обновление страницы: