Размер и доля рынка косметических продуктов Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 2.09 Миллиардов долларов США |

| Размер Рынка (2030) | 3.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.90% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка косметических продуктов Индии от Mordor Intelligence

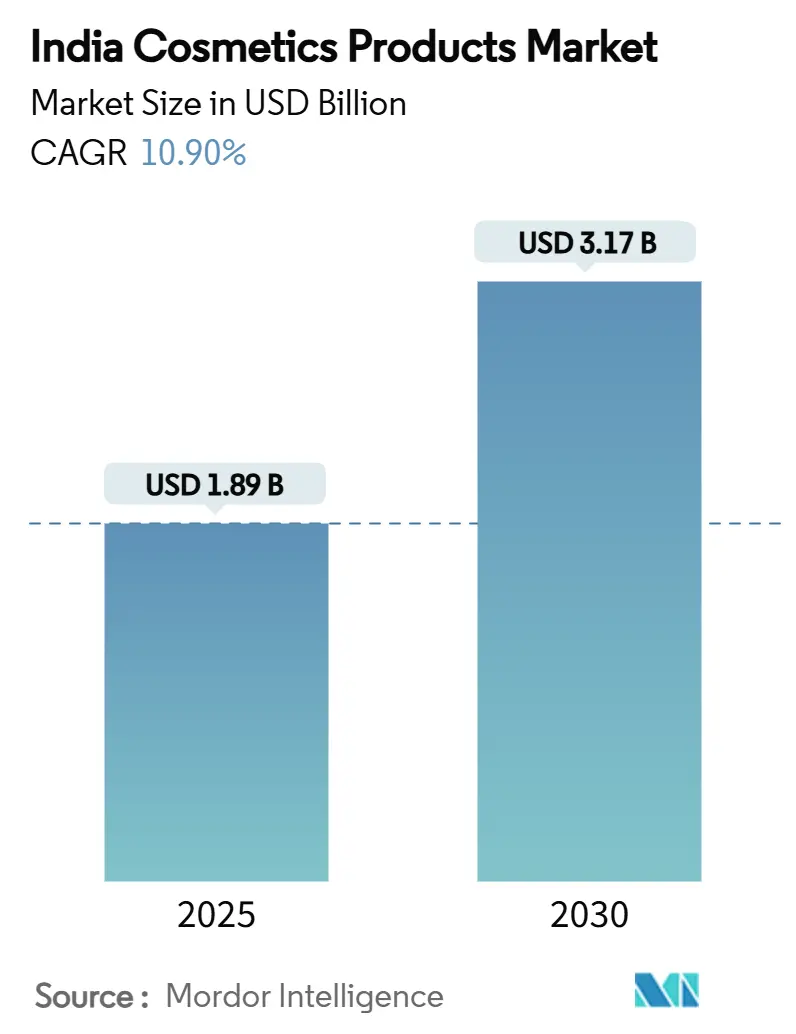

Размер рынка косметических продуктов Индии оценивается в 1,89 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,17 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 10,9%. Темпы легко превышают средние мировые показатели индустрии красоты, подчеркивая структурный рост дискреционных расходов на внешний вид. Динамика трат заметна во всех группах доходов, поскольку воздействие социальных сетей, рост располагаемых доходов и широкая урбанизация переопределили красоту как часть ежедневного благополучия, а не роскошь. Даже при ограниченных домашних бюджетах расходы на красоту получают приоритет, что подтверждается тем фактом, что страна зафиксировала самый высокий в мире процент потребителей, готовых тратить больше на косметику. Многонациональные и отечественные бренды усиливают запуск продуктов для удовлетворения предпочтений в отношении веганских формул, чистых составов и доступной роскоши, в то время как ужесточение регулятивного надзора со стороны Центральной организации по контролю стандартов лекарственных средств (CDSCO) и Бюро индийских стандартов (BIS) повышает расходы на соблюдение требований, но улучшает доверие потребителей. Вместе эти силы удерживают рынок косметических продуктов Индии на траектории расширения, которая не показывает признаков стабилизации.

Ключевые выводы отчета

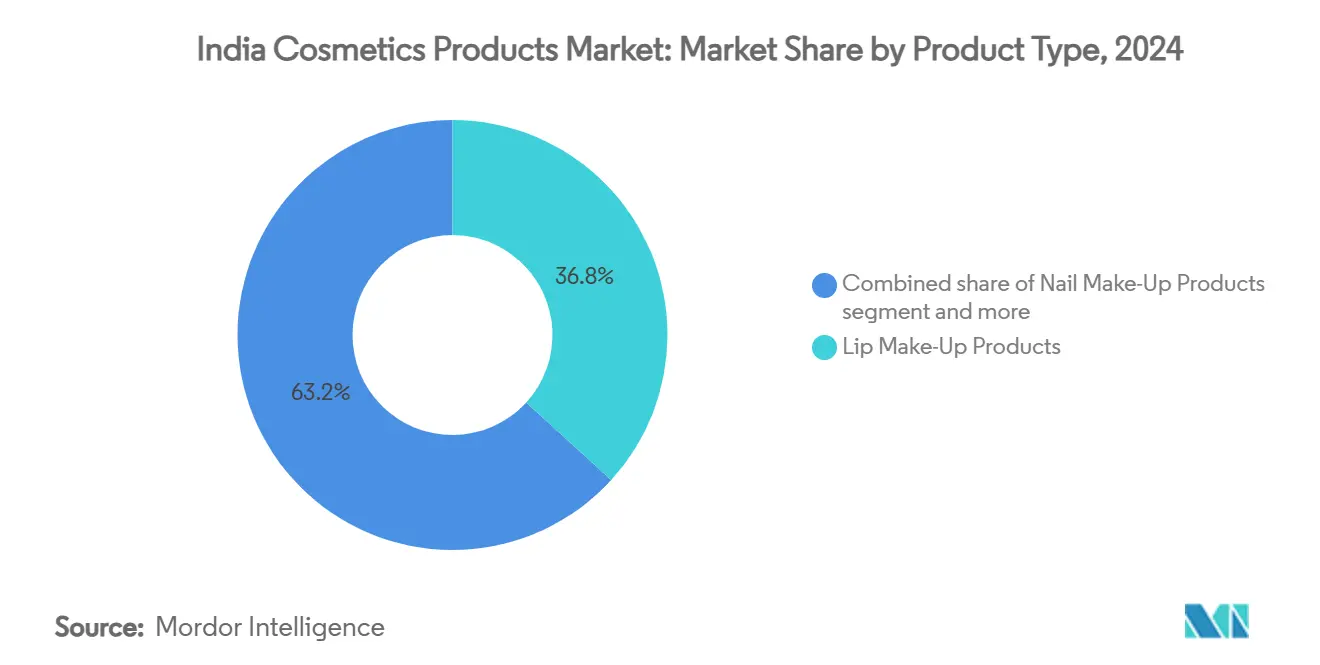

- По типу продукта макияж губ занимал 36,78% доли рынка косметических продуктов Индии в 2024 году, в то время как макияж глаз развивается со среднегодовым темпом роста 11,74% до 2030 года.

- По категории массовый сегмент захватил 80,12% доли выручки в 2024 году; прогнозируется, что премиальный/люксовый сегмент будет расширяться со среднегодовым темпом роста 12,77% до 2030 года.

- По характеру традиционный сегмент занимал 89,19% доли рынка косметических продуктов Индии в 2024 году, в то время как натуральные/органические продукты, по прогнозам, будут расширяться со среднегодовым темпом роста 12,40% до 2030 года.

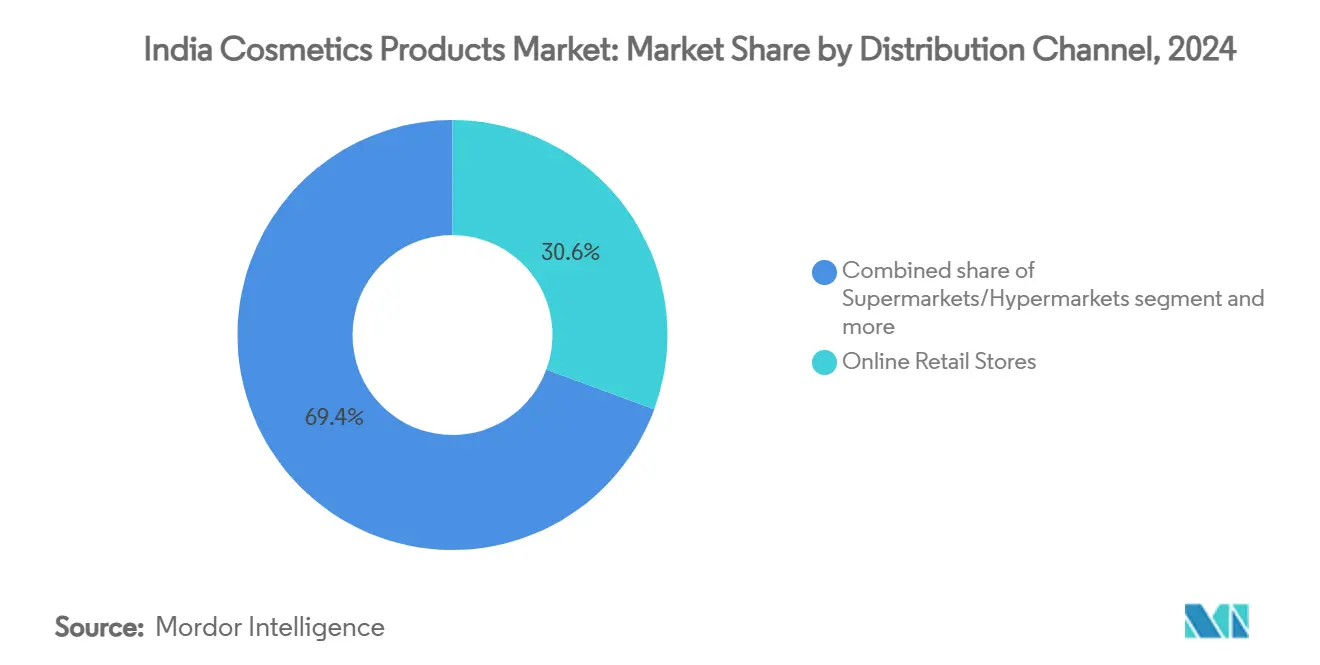

- По каналу распространения онлайн-ритейл составлял 30,61% размера рынка косметических продуктов Индии в 2024 году и растет со среднегодовым темпом роста 11,36% до 2030 года.

- По регионам север занимал 40,14% доли рынка косметических продуктов Индии в 2024 году, в то время как запад является самым быстрорастущим со среднегодовым темпом роста 12,05% до 2030 года.

Тенденции и аналитика рынка косметических продуктов Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Премиализация и рост спроса на 'доступную роскошь' | +2.8% | Национальный, с ранними успехами в северных, западных и восточных регионах | Среднесрочная перспектива (2-4 года) |

| Повышение осведомленности о личном уходе | +2.1% | Национальный, сильнее в городских районах и городах второго уровня | Краткосрочная перспектива (≤ 2 лет) |

| Растущее влияние социальных сетей и трендов красоты | +1.9% | Национальный, особенно сильный в северных и западных регионах | Краткосрочная перспектива (≤ 2 лет) |

| Рост веганской и не тестируемой на животных косметики | +1.4% | Национальный, с премиальным принятием в столичных районах | Среднесрочная перспектива (2-4 года) |

| Растущее принятие мужского ухода в домохозяйствах поколений Z и Alpha | +1.2% | Национальный, с более высоким проникновением в городских центрах | Долгосрочная перспектива (≥ 4 лет) |

| Расширение брендов и инновации продуктов | +1.1% | Национальный, с фокусом на расширение в города второго и третьего уровня | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Премиализация и рост спроса на 'доступную роскошь'

Рынок косметики в Индии переживает значительную трансформацию, движимую ростом спроса на премиальные продукты и продукты 'доступной роскоши'. Эта эволюция меняет как потребительские установки, так и траектории развития индустрии. По мере роста осведомленности о красоте и усиления влияния социальных сетей переопределяется само понятие роскоши. Примечательно, что потребители из городов, не являющихся мегаполисами, когда-то далекие от элитных брендов, теперь активно их ищут. Эта тенденция подтверждается данными Nykaa о том, что 55% продаж престижной косметики в 2023 году происходили из этих регионов, не являющихся мегаполисами, сигнализируя о демократизации потребления роскоши [1]Источник: Nykaa E-Retail Pvt. Ltd., 'Отчет о трендах красоты Nykaa 2024', nykaa.com. Импульс дополнительно усиливается расширением брендов, инновациями продуктов и растущим предпочтением веганской и не тестируемой на животных косметики, расширяя привлекательность премиальных продуктов за пределы традиционной городской элиты. Подчеркивая изменяющийся конкурентный ландшафт, международные гиганты, такие как L'Oréal, не просто инвестируют в местное производство, но также рассматривают экспортные возможности. Сегодняшние потребители ценят органические и натуральные ингредиенты и все больше находятся под влиянием глобальных трендов, от K-beauty до процедур чистой красоты. Эта повышенная осведомленность усилила значимость эффективности продуктов. Кроме того, современные покупатели приоритизируют аутентичность и персонализированный опыт, рассматривая косметические продукты как необходимые инвестиции в образ жизни, а не просто дискреционные покупки. Более того, регулятивные изменения, подчеркивающие этические стандарты, в сочетании с одобрением знаменитостей, укрепляют доверие к брендам. В эту цифровую эпоху, где царит экспериенциальный шопинг, премиальные предложения стали поразительно доступными. Эта трансформация не просто мимолетная тенденция; это фундаментальный сдвиг в рыночной динамике, подчеркивающий, что в развивающемся ландшафте красоты Индии качество и опыт теперь имеют первостепенное значение, затмевая простые соображения цены.

Повышение осведомленности о личном уходе

Растущая осведомленность о личном уходе стимулирует значительный рост рынка цветной косметики в Индии, меняя поведение потребителей во всех демографических группах. Повышение цифровой грамотности и широкое проникновение социальных сетей сделали образование в области красоты более доступным. Влиятельные лица, такие как Малвика Ситлани и Комал Пандей, и спонсируемые брендами учебные материалы упрощают сложные процедуры макияжа и ухода за кожей, снижая барьеры принятия как для мужчин, так и для женщин. Городская молодежь все чаще принимает передовые режимы красоты, расширяя свои предпочтения до продуктов, таких как BB-кремы, консилеры и тени для век, выходя за рамки базовых предложений. В столичных районах индийские мужчины посвящают больше времени уходу, поддерживаемые развивающимися социальными нормами и ростом мужских инфлюенсеров красоты. Кроме того, корпоративные программы благополучия и стандарты профессионального внешнего вида дополнительно укрепляют эти привычки, позиционируя уход как инвестицию в карьерный рост. Бренды, такие как Lakme, Sugar Cosmetics и Mamaearth, настраивают продукты под индийские тона кожи и климатические условия, обеспечивая доступность премиальных и инновационных вариантов даже в небольших городах. Более того, платформы электронной коммерции, такие как Nykaa, демократизировали доступ к цветной косметике, стимулируя быстрое принятие и поощряя экспериментирование с продуктами в регионах. Таким образом, инфлюенсер-маркетинг усилил aspirational привлекательность ухода, подчеркивая инклюзивность и аутентичность. По мере того, как личный уход становится неотъемлемой частью повседневной жизни, спрос на цветную косметику остается сильным, подчеркивая их важную роль в трансформации ландшафта красоты Индии.

Растущее влияние социальных сетей и трендов красоты

Рынок цветной косметики значительно развился с базой пользователей социальных сетей в 462 миллиона в 2024 году в Индии согласно World Population Review, трансформируя модели открытия и покупки потребителей, поскольку контент влиятельных лиц становится основным рекламным каналом [2]Источник: World Population Review, 'Пользователи социальных сетей по странам 2025', worldpopulationreview.com . Хотя инвестиции в инфлюенсер-маркетинг теперь соответствуют расходам на традиционную рекламу, индустрия сталкивается с демографическим вызовом - несмотря на то, что женщины являются основной целевой аудиторией для косметических продуктов, более 68% подписчиков инфлюенсеров красоты составляют мужчины, что требует стратегических корректировок в маркетинговых подходах. Платформы социальных сетей, особенно Instagram и YouTube, демократизировали образование в области красоты в регионах. Потребители в городах второго и третьего уровня теперь имеют равный доступ к урокам макияжа и техникам, ускоряя циклы принятия продуктов. Это позволило трендовым продуктам, таким как нюдовая, красная и коричневая помада от Maybelline и Nykaa, достичь широкого проникновения на рынок в течение месяцев. Рынок показал значительный рост спроса на корейские косметические продукты, при этом Nykaa сообщает об увеличении продаж брендов, таких как COSRX и LANEIGE. Однако новые правительственные регулирования требуют от виртуальных инфлюенсеров предоставления четких заявлений об отказе от ответственности, повышая прозрачность рынка. Сочетание мониторинга социальных сетей и роста электронной коммерции улучшило доступность цветной косметики в регионах, включая отдаленные районы. Кроме того, рынок расширяется через увеличение принятия мужских продуктов для ухода. Бренды, такие как Sugar Cosmetics и Mamaearth, разработали продукты, специально сформулированные для региональных тонов кожи и погодных условий. Интеграция контента социальных сетей, вовлеченности пользователей и быстрой разработки продуктов установила социальные платформы как ключевые драйверы трендов красоты на рынке цветной косметики.

Рост веганской и не тестируемой на животных косметики

Спрос на веганскую и не тестируемую на животных цветную косметику вырос, поскольку потребители приводят свой выбор красоты в соответствие с этическими и экологическими ценностями. Потребители теперь предпочитают продукты с прозрачными списками ингредиентов и без тестирования на животных. Правила по косметике 2020 года, которые запрещают тестирование на животных, укрепили позицию брендов, не тестирующих на животных, и побудили традиционные компании изменить формулировки своих продуктов. Компании, такие как Juicy Chemistry и аюрведические бренды, такие как Forest Essentials, Just Herbs и SoulTree, использовали предпочтение натуральных ингредиентов. Эти бренды используют растительные формулировки, которые сочетают наследие благополучия Индии с современными трендами чистой красоты. Сертификации от организаций, таких как The Vegan Society, и инициативы устойчивой упаковки повысили доверие потребителей к этому сегменту рынка. Кроме того, рынок цветной косметики теперь подчеркивает поиск ингредиентов, органическую сертификацию и экологически чистую упаковку для удовлетворения потребительских требований прозрачности. Платформы электронной коммерции улучшили доступ к веганской и не тестируемой на животных косметике в городской и полугородской Индии. Дополнительно, инфлюенсер-маркетинг, сосредоточенный на этических ценностях, расширил привлекательность этих продуктов. Этот сдвиг к этическим косметическим продуктам указывает на более широкое изменение в поведении потребителей. Индийские потребители теперь тщательно оценивают заявления брендов и ищут продукты, которые соответствуют их личным и культурным предпочтениям благополучия. Эта тенденция заставила установленные бренды пересмотреть свои формулировки и маркетинговые стратегии, чтобы оставаться конкурентоспособными на рынке цветной косметики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Распространенность контрафактных продуктов | -1.8% | Национальный, с более высоким воздействием в сельских и городских рынках третьего уровня | Краткосрочная перспектива (≤ 2 лет) |

| Нежелание принимать новые продукты из-за скептицизма относительно эффективности или безопасности | -1.1% | Национальный, особенно сильный в сельских районах и среди старших демографических групп | Среднесрочная перспектива (2-4 года) |

| Насыщение рынка и интенсивная конкуренция | -0.9% | Национальный, с наивысшей интенсивностью в столичных и городах первого уровня | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченное проникновение в сельские рынки | -1.2% | Сельская Индия, особенно в восточных и северных регионах | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространенность контрафактных продуктов

Контрафактные продукты на рынке цветной косметики расширяются быстрее, чем легитимный рынок, в основном из-за недостаточного правоприменения и ценовой чувствительности потребителей. Эта проблема особенно серьезна в сельских и полугородских районах, где возможности аутентификации брендов ограничены. Компании, включая Hindustan Unilever и L'Oréal, инвестировали в технологии борьбы с подделками и работают с правоохранительными органами для решения этой проблемы. Однако обширная и фрагментированная розничная сеть затрудняет мониторинг. Присутствие контрафактной косметики, содержащей вредные вещества, создает значительные риски для здоровья, включая аллергии и инфекции, что снижает доверие потребителей и наносит ущерб стоимости аутентичных брендов. Хотя платформы электронной коммерции внедрили меры аутентификации, традиционные розничные каналы остаются восприимчивыми к контрафактным продуктам. Распространенные методы подделки включают переупаковку разбавленных или просроченных продуктов, при этом влиятельные лица в социальных сетях неосознанно продвигают сомнительные товары. Размер рынка, сложные цепочки поставок и недостаточные штрафы препятствуют регулятивному правоприменению, хотя организации внедряют кампании по повышению осведомленности потребителей и используют технологии, такие как ИИ и блокчейн, для контроля подделок. Недавние конфискации контрафактных продуктов, имитирующих бренды, такие как MAC, Lakmé и Huda Beauty, демонстрируют масштаб этой проблемы. Решение этой проблемы требует усиленного сотрудничества между производителями, регуляторами и правоохранительными органами, а также улучшенного образования потребителей по аутентификации продуктов. Продолжающаяся торговля контрафактом влияет как на общественное здоровье, так и на развитие рынка, представляя значительное ограничение для рынка цветной косметики.

Ограниченное проникновение в сельские рынки

Ограниченное проникновение в сельские рынки представляет значительное ограничение роста для продуктов цветной косметики. Эта проблема проистекает из более низкой осведомленности, доступности и культурного принятия по сравнению с городскими районами. В то время как городские и крупные города имеют обширные организованные розничные торговые точки, специализированные магазины и присутствие электронной коммерции, сельские потребители сталкиваются с ограниченным разнообразием продуктов и меньшим количеством физических магазинов. Культурные факторы в сельских регионах ограничивают рост рынка, поскольку использование макияжа остается в значительной степени связанным с особыми случаями, а не с ежедневным уходом. Хотя компании, такие как Lakme, Sugar Cosmetics и Mamaearth, разработали продукты, подходящие для индийских тонов кожи и климатических условий, для расширения за пределы городских центров, пробелы в распространении и образовании сохраняются. Более того, цифровые платформы, такие как Nykaa, улучшают доступ и осведомленность в городах второго и третьего уровня. Однако проникновение на сельский рынок остается медленным из-за: ограниченной цифровой грамотности, проблем доступности, распространенности контрафактных продуктов и колебаний потребителей. Компании внедряют различные стратегии для решения этих проблем через усиленные инициативы по образованию продуктов, разработку адаптированных формулировок, укрепленные сельские цепочки поставок и партнерства с местными ритейлерами. Хотя увеличивающееся воздействие социальных сетей и инфлюенсеров красоты постепенно улучшает сельское принятие цветной косметики, текущая доля сельского рынка остается значительно ниже городских сегментов. Это ограниченное сельское проникновение продолжает ограничивать общий потенциал роста индийского рынка цветной косметики.

Сегментный анализ

По типу продукта: продукты для губ стимулируют объемный рост

Прогнозируется, что продукты для макияжа глаз будут расти устойчивыми темпами 11,74% среднегодового темпа роста до 2030 года, движимые трендами красоты в социальных сетях и достижениями в техниках нанесения. Продукты для макияжа губ продолжают доминировать на рынке, занимая 36,78% доли в 2024 году. Быстрый рост в сегменте глаз объясняется руководимыми инфлюенсерами обучающими материалами, которые упрощают сложные процессы нанесения, делая продукты, такие как подводка для глаз, тушь и каджал, более доступными для более широкой потребительской базы. В то время как продукты для макияжа лица, включая тональные основы и консилеры, извлекают выгоду из повышающихся стандартов профессионального внешнего вида и нормализации видеоконференций, хотя их рост остается умеренным по сравнению с категориями глаз и губ. Более того, продукты для макияжа ногтей, будучи самым маленьким сегментом, поддерживают устойчивый спрос на городских рынках, при этом лак для ногтей и средство для снятия лака набирают популярность среди молодых демографических групп.

Лидерство продуктов для губ движется культурными предпочтениями и легкостью нанесения. Традиционные модели использования каджала и каджала плавно перешли в современные формулировки и упаковку. Сезонный спрос значительно влияет на продуктовую линейку, при этом праздничные периоды увеличивают продажи премиальных цветов губ, в то время как ежедневное использование поддерживает рост в массовом сегменте. Стандарты BIS по безопасности косметики укрепили доверие потребителей как к отечественным, так и к импортным продуктам, способствуя трендам премиализации во всех категориях продуктов. Цикл инноваций продуктов ускорился, при этом бренды вводят гибридные формулировки, которые сочетают преимущества ухода за кожей с цветной косметикой, удовлетворяя потребительский спрос на многофункциональные продукты, которые упрощают процедуры красоты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По категории: массовый рынок поддерживает премиальный рост

Массовая категория занимает 80,12% доли рынка в 2024 году. Однако прогнозируется, что премиальный/люксовый сегмент будет расти со среднегодовым темпом роста 12,77% до 2030 года, сигнализируя о раздвоенном рынке, где объемный и ценностный рост следуют различным траекториям. Эта тенденция премиализации отражает увеличивающиеся располагаемые доходы и aspirational модели потребления, которые теперь распространяются за пределы традиционных обеспеченных демографических групп на домохозяйства среднего класса. Бренды массового рынка поддерживают свое доминирование через обширные сети распространения и конкурентные цены, при этом компании, такие как Sugar Cosmetics, нацеливаются на потребителей поколения Z, предлагая доступные продуктовые линейки, которые подчеркивают функциональность над престижем.

Рост премиального/люксового сегмента сосредоточен в столичных районах и городах первого уровня, где присутствие международных брендов и передовая розничная инфраструктура поддерживают более высокие ценовые точки и сложные продуктовые предложения. Люксовый сегмент извлекает выгоду из омниканальных розничных стратегий, подчеркивая потребительские предпочтения для экспериенциальных покупок в премиальных категориях. Стратегии позиционирования брендов эволюционировали для введения доступных люксовых подсегментов, преодолевая разрыв между массовыми и премиальными категориями и позволяя компаниям использовать восходящую мобильность в потребительских тратах. Эта категорийная сегментация отражает более широкие экономические тенденции, где неравенство доходов создает различные уровни потребления с минимальным пересечением в предпочтениях брендов и моделях покупательского поведения.

По каналу распространения: цифровая коммерция меняет ритейл

Онлайн-магазины розничной торговли занимают 30,61% доли рынка в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 11,36% до 2030 года. Этот сдвиг фундаментально меняет традиционные модели распространения FMCG и вводит новую конкурентную динамику. Доминирование цифровых каналов подчеркивает четкое потребительское предпочтение: они приоритизируют разнообразие продуктов, конкурентные цены и непревзойденное удобство. Платформы, такие как Nykaa и Purplle, находятся в авангарде, демонстрируя, что сосредоточенная на красоте электронная коммерция может достичь как прибыльности, так и устойчивости. В то время как супермаркеты/гипермаркеты сталкиваются с проблемами от онлайн-конкуренции, они остаются актуальными, сосредоточившись на экспериенциальном ритейле. Эта стратегия обслуживает особенно импульсивные покупки и пробные размеры продуктов, предлагая немедленное удовлетворение. Аптеки и аптечные магазины используют потребительское доверие к здоровью и безопасности, позиционируя косметику рядом с продуктами благополучия, эффективно привлекая заботящихся о здоровье потребителей.

Специализированные магазины сталкиваются с интенсивной конкуренцией от онлайн-платформ, но поддерживают свое присутствие через экспертные консультации и партнерства с премиальными брендами, подчеркивая персонализированный сервис и образование продуктов. Развивающийся ландшафт распространения отражает более широкую трансформацию в ритейле, где омниканальные стратегии критичны для достижения рыночного лидерства. Бренды, которые преуспевают, поддерживают присутствие во всех каналах, адаптируя свой подход к специфическому для каналов потребительскому поведению. Быстрая коммерция появилась как значительный драйвер роста. В 2024 году Nykaa сообщила, что 70% заказов в крупных городах доставляются в течение дня, переопределяя потребительские ожидания удобства и скорости [3]Источник: Nykaa E-Retail Pvt. Ltd., 'Nykaa показывает сильный консолидированный рост GMV на 24% год к году, рентабельность продолжает улучшаться с ростом PAT на 66% год к году во втором квартале 2025 финансового года', nykaa.com. Эта трансформация в распространении также демократизирует доступ к премиальным и международным брендам. Потребители в небольших городах теперь имеют доступ к той же продуктовой линейке, что и в столичных районах, ускоряя гомогенизацию рынка и стандартизацию брендов в разнообразных географических сегментах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По характеру: традиционные продукты сталкиваются с органическим вызовом

Прогнозируется, что сегмент натуральных/органических продуктов будет расти со среднегодовым темпом роста 12,40% до 2030 года, бросая вызов доминирующей 89,19% доле рынка традиционного сегмента в 2024 году. Этот рост движется растущей потребительской осведомленностью о безопасности ингредиентов и экологической устойчивости. Расширение органического сегмента соответствует более широким трендам благополучия, поскольку потребители требуют прозрачности в формулировках продуктов и предпочитают бренды, которые соответствуют ценностям, заботящимся о здоровье. Аюрведические и травяные бренды, такие как Forest Essentials и Kama Ayurveda, достигли международного признания, используя традиционные системы знаний Индии для поддержки стратегий глобального расширения. Дополнительно, Правила по косметике 2020 года прояснили регулирования для натуральных и органических заявлений, сократив путаницу потребителей и укрепив аутентичное позиционирование брендов.

Традиционные продукты поддерживают свое доминирование благодаря установленным цепочкам поставок, доказанной эффективности и конкурентным ценам, особенно в чувствительных к стоимости массовых сегментах рынка. Регулятивная рамка под CDSCO обеспечивает стандарты безопасности как для традиционных, так и для натуральных продуктов, создавая равные условия игры, где эффективность и потребительские предпочтения движут рыночным успехом. Инновации в формулировках натуральных продуктов повысили производительность, решая традиционный компромисс между натуральными ингредиентами и эффективностью продуктов. По мере развития рыночной динамики стратегии брендов адаптируются: традиционные бренды вводят натуральные подлинейки, в то время как органические бренды расширяются в традиционные категории для захвата более широких рыночных возможностей.

Географический анализ

Северный регион захватывает доминирующую 40,14% долю рынка в 2024 году, подчеркивая покупательную способность, сосредоточенную в Дели NCR и его соседних городских центрах. Здесь растущие располагаемые доходы и культурная склонность к экспериментированию с красотой питают устойчивый рост спроса. Установленная розничная инфраструктура Севера и его близость к импортным центрам предоставляют ему быстрый доступ к глобальным брендам и последним продуктовым инновациям. Между тем, Запад, хвастающийся среднегодовым темпом роста 12,05%, прогнозируемым до 2030 года, сигнализирует о сдвиге в динамике роста. Финансовый сектор Мумбаи и технологическая индустрия Бангалора рождают обеспеченных потребителей, все больше привлекаемых к премиальной и люксовой косметике. Этот западный всплеск отражает тенденции урбанизации и корпоративную культуру, которая принимает инвестиции в уход, преодолевая границы пола и возраста.

Восточная Индия бросает вызов традиционным демографическим предположениям, составляя более трети национальных продаж косметики, несмотря на представление менее четверти индийских домохозяйств. Эта аномалия указывает на повышенное потребление на душу населения и глубоко укоренившуюся культурную привязанность к косметическим продуктам. Тенденции потребления на Востоке подчеркивают вес культурных нюансов и социальных норм в стимулировании принятия косметики, затмевая простые экономические метрики. На Юге устойчивый рост поддерживается смесью образовательных достижений и процветающего технологического сектора, способствуя разборчивой потребительской базе, которая приоритизирует эффективность и безопасность брендов.

Принуждение к региональному регулятивному соответствию варьируется, при этом столичные районы более строго придерживаются стандартов CDSCO. В противоположность, сельские и полугородские рынки борются с проблемами, такими как предотвращение подделок и обеспечение качества. Более близкий взгляд на географию показывает, что успешное расширение рынка зависит от адаптированных стратегий, настроенных на культурные нюансы, тенденции доходов и розничную инфраструктуру, а не от универсального национального подхода. Компании, такие как Purplle, умело навигировали по этому ландшафту, получая почти половину своих доходов из более чем 78 городов, с острым фокусом на локации второго и третьего уровня, имеющие доходы домохозяйств между 5-30 лак рупий. Эта региональная динамика подчеркивает важность согласования стратегий роста с культурными инсайтами и местным потребительским поведением, а не полагаясь исключительно на демографические данные.

Конкурентный ландшафт

Конкурентный ландшафт индийского рынка цветной косметики умеренно фрагментирован, при этом глобальные лидеры, такие как L'Oréal и Estée Lauder, конкурируют против agile отечественных брендов, таких как Sugar Cosmetics и Colorbar. Многонациональные корпорации сосредоточиваются на премиализации и доминировании городского рынка, используя капитал брендов и инновационные способности, в то время как отечественные игроки используют культурные инсайты и доступность для проникновения в города второго и третьего уровня. Эта двойная стратегия способствует конкурентной среде, которая представляет возможности для консолидации и новых участников, нацеленных на отличающиеся потребительские сегменты.

Принятие технологий появилось как критический дифференциатор в этом развивающемся рынке. Компании активно инвестируют в персонализацию, движимую ИИ, виртуальные примерки дополненной реальности (AR) и решения быстрой коммерции для улучшения пользовательского опыта и оптимизации операций. Цифровые инноваторы, такие как Nykaa, пионировали эти достижения, позволяя потребителям как на городских, так и на развивающихся рынках взаимодействовать с продуктами перед покупкой. Этот подход увеличивает доверие, снижает барьеры проб и улучшает удовлетворенность клиентов. Дополнительно, эти технологии предоставляют инсайты потребителей в реальном времени, позволяя компаниям адаптировать предложения к местным предпочтениям и ускорять принятие продуктов.

Регулятивные рамки, установленные Центральной организацией по контролю стандартов лекарственных средств (CDSCO) и Бюро индийских стандартов (BIS), обеспечивают строгие стандарты качества и безопасности, создавая входные барьеры, которые благоприятствуют установленным игрокам с робастными механизмами соответствия. Эти регулирования защищают интересы потребителей и поддерживают целостность рынка. Компании, которые сосредоточиваются на образовании потребителей и расширяют организованную розничную торговлю в недостаточно обслуживаемых городах второго и третьего уровня, могут разблокировать значительный потенциал роста. Более того, бренды, подчеркивающие устойчивость, этический поиск поставщиков и персонализированные решения, хорошо позиционированы для получения конкурентных преимуществ в быстрорастущем секторе цветной косметики Индии.

Лидеры индустрии косметических продуктов Индии

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

FSN E-Commerce Ventures Ltd (Nykaa)

Vellvette Lifestyle Pvt. Ltd. (Sugar Cosmetics)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Август 2025: косметический лейбл Рианны, Fenty, вошел в эксклюзивное партнерство с Reliance Retail. Это сотрудничество позволило запустить линейки макияжа и ухода за кожей Fenty в Sephora India и Tira Beauty. Продукты Fenty Beauty и Fenty Skin стали доступны как онлайн, так и в 50 торговых точках Tira Beauty и Sephora India в 16 городах.

- Апрель 2025: Ananya Birla запустила LOVETC, новый бренд цветной косметики, отмечая более глубокое вхождение Aditya Birla Group на быстрорастущий косметический рынок Индии. Изначально потребители могли получить доступ к LOVETC на его специализированной платформе прямых продаж потребителям и в онлайн-магазине Nykaa. Дополнительно, бренд наметил планы поэтапного розничного развертывания, нацелившись на 200 магазинов в 20 выдающихся городах Индии.

- Февраль 2025: Pradeep Banerjee, бывший исполнительный директор Hindustan Unilever, и Nabeel Kadri, основатель агентства по одобрению знаменитостей Median, представили 'Hyue', премиальный бренд цветной косметики, разработанный для удовлетворения предпочтений индийских потребителей. Hyue начал свои розничные операции с платформы электронной коммерции прямых продаж потребителям, нацелившись на покупателей по всей Индии. Начальная косметическая линейка бренда включала жидкие помады, гелевые лаки для ногтей, средства для ухода за губами и масла для губ, все из которых были веганскими и не тестируемыми на животных.

Область применения отчета о рынке косметических продуктов Индии

Косметика применяется для сокрытия недостатков и улучшения естественных особенностей, таких как брови и ресницы.

Рынок косметики Индии сегментирован по типу продукта и каналу распространения. Рынок сегментирован по типу продукта на цветную косметику и продукты для укладки и окрашивания волос. Сегмент цветной косметики дополнительно подразделяется на продукты для макияжа лица, глаз, губ и ногтей. Сегмент продуктов для укладки и окрашивания волос дополнительно разделен на краски для волос и продукты для укладки волос. Рынок сегментирован по каналу распространения на супермаркеты/гипермаркеты, специализированные магазины, аптеки/аптечные магазины, онлайн-магазины розничной торговли и другие каналы распространения.

Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в долл. США).

| Продукты для макияжа лица | Тональная основа и консилер | Компактная и прессованная пудра |

| Румяна и хайлайтер | ||

| Прочие | ||

| Продукты для макияжа глаз | Каджал и каджал | |

| Подводка для глаз | ||

| Тушь | ||

| Прочие | ||

| Продукты для макияжа губ | Помады | |

| Блеск для губ | ||

| Прочие | ||

| Продукты для макияжа ногтей | Лак для ногтей | |

| Средство для снятия лака | ||

| По категории | Массовый | |

| Люксовый | ||

| По характеру | Традиционный | |

| Натуральный/органический | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Аптеки/аптечные магазины | ||

| Специализированные магазины | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы распространения | ||

| По регионам | Восток | |

| Запад | ||

| Север | ||

| Юг | ||

| По типу продукта | Продукты для макияжа лица | Тональная основа и консилер | Компактная и прессованная пудра |

| Румяна и хайлайтер | |||

| Прочие | |||

| Продукты для макияжа глаз | Каджал и каджал | ||

| Подводка для глаз | |||

| Тушь | |||

| Прочие | |||

| Продукты для макияжа губ | Помады | ||

| Блеск для губ | |||

| Прочие | |||

| Продукты для макияжа ногтей | Лак для ногтей | ||

| Средство для снятия лака | |||

| По категории | Массовый | ||

| Люксовый | |||

| По характеру | Традиционный | ||

| Натуральный/органический | |||

| По каналу распространения | Супермаркеты/гипермаркеты | ||

| Аптеки/аптечные магазины | |||

| Специализированные магазины | |||

| Онлайн-магазины розничной торговли | |||

| Другие каналы распространения | |||

| По регионам | Восток | ||

| Запад | |||

| Север | |||

| Юг | |||

Ключевые вопросы, отвеченные в отчете

Насколько быстро, ожидается, будет расти рынок косметических продуктов Индии до 2030 года?

Прогнозируется, что рынок вырастет с 1,89 млрд долл. США в 2025 году до 3,17 млрд долл. США к 2030 году, показав среднегодовой темп роста 10,9%.

Какой тип продукта занимает наибольшую долю сегодня?

Макияж губ доминирует с долей 36,78% в 2024 году, движимый высоким культурным принятием и ежедневным использованием.

Какой канал расширяется быстрее всего?

Онлайн-ритейл, уже на 30,61% доли, развивается со среднегодовым темпом роста 11,36% из-за широкого ассортимента, удобства и быстрой доставки.

Почему премиальный сегмент набирает импульс?

Рост располагаемых доходов и позиционирование доступной роскоши толкают премиальную и люксовую косметику со среднегодовым темпом роста 12,77% до 2030 года.

Последнее обновление страницы: