Размер и доля рынка симуляторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.70 Миллиардов долларов США |

| Размер Рынка (2030) | 28.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

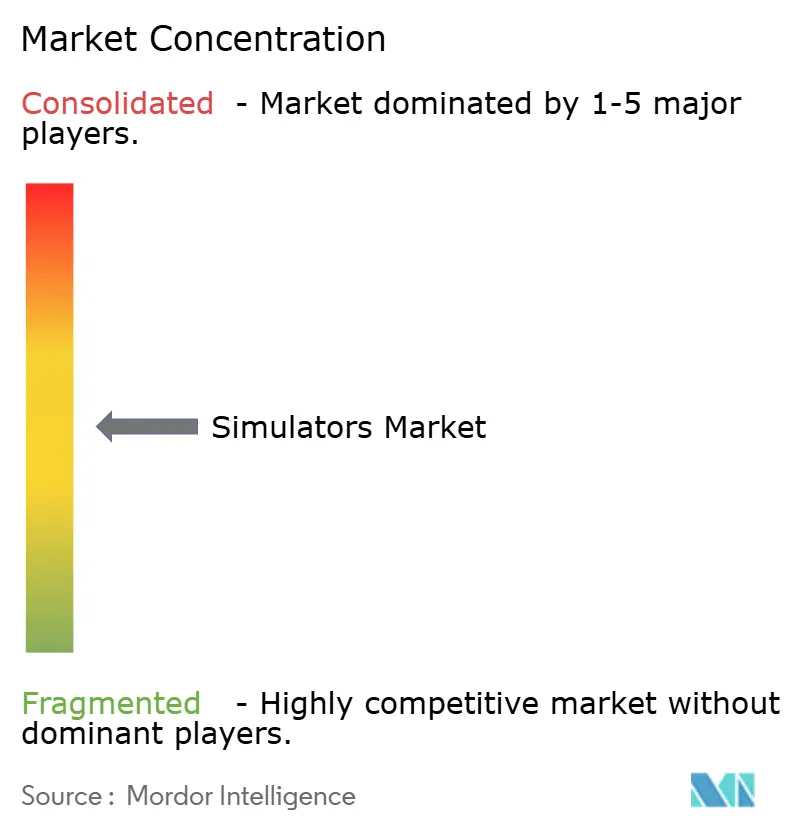

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка симуляторов от Mordor Intelligence

Рынок симуляторов составил 21,70 млрд долл. США в 2025 году и прогнозируется достичь 28,55 млрд долл. США к 2030 году, увеличиваясь на 5,64% в год. Рост обусловлен ускорением циклов модернизации обороны, ужесточением правил авиационной подготовки и принятием сервис-ориентированных моделей поставки, которые снижают входные затраты пользователей. Военные покупатели продолжали доминировать в расходах, но коммерческие авиакомпании, операторы дронов и компании перерабатывающей промышленности расширили спрос, поскольку цифровые двойники и инструменты разбора на основе ИИ доказали свою ценность. Обновления совместимости платформ, предписанные НАТО и Тихоокеанским командованием США, создали волну замещения. В то же время узкие места в цепочках поставок прецизионных сервоприводов и UHD-проекторов удлинили сроки поставки, что благоприятствовало крупным поставщикам, имеющим многолетние контракты с оборонными ведомствами. Предложения по влажному лизингу и симуляции как услуге еще больше демократизировали доступ, позволив более мелким авиаперевозчикам и военным развивающихся рынков обучаться на высокоточных устройствах без больших капитальных затрат.

Ключевые выводы отчета

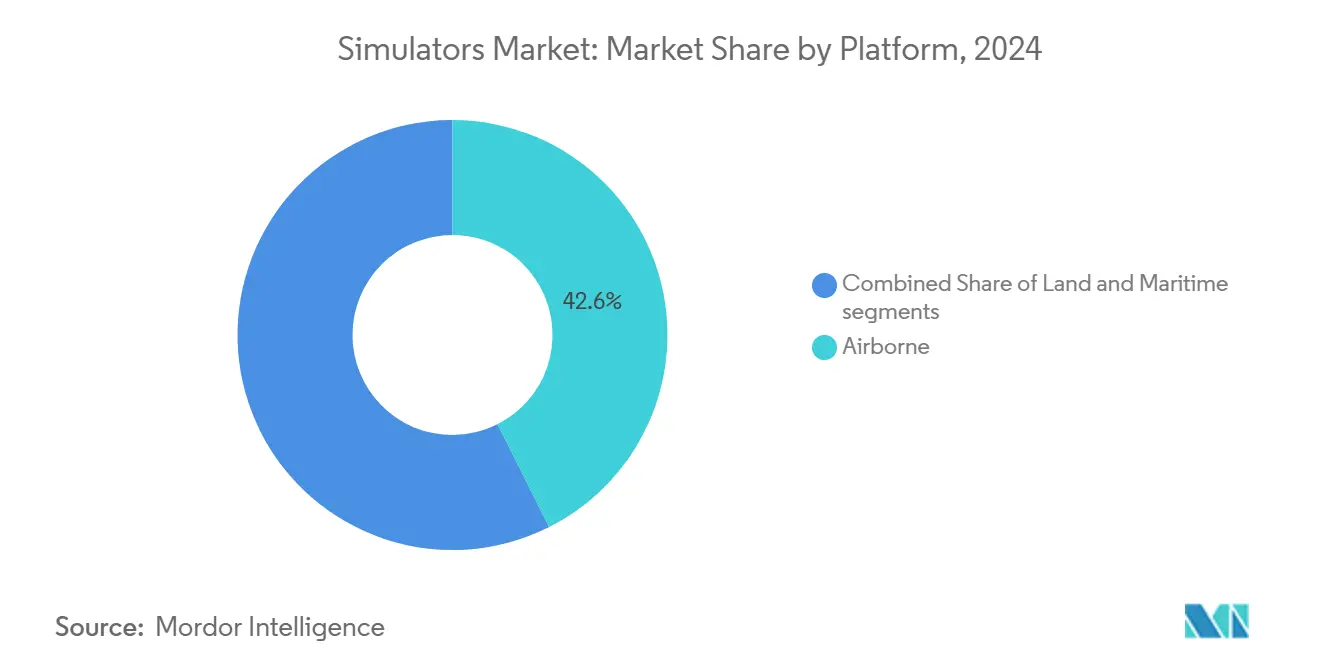

- По платформе авиационная подготовка лидировала с 42,58% доли рынка симуляторов в 2024 году; морская сфера должна показать самый быстрый CAGR 6,42% до 2030 года.

- По технике Live, Virtual и Constructive (LVC) держали 35,17% рынка симуляторов в 2024 году; игровые и серьезно-игровые техники прогнозируются к расширению с CAGR 8,03%.

- По решению аппаратное обеспечение контролировало 55,87% выручки, в то время как услуги прогнозируются показать самый высокий CAGR 7,95%.

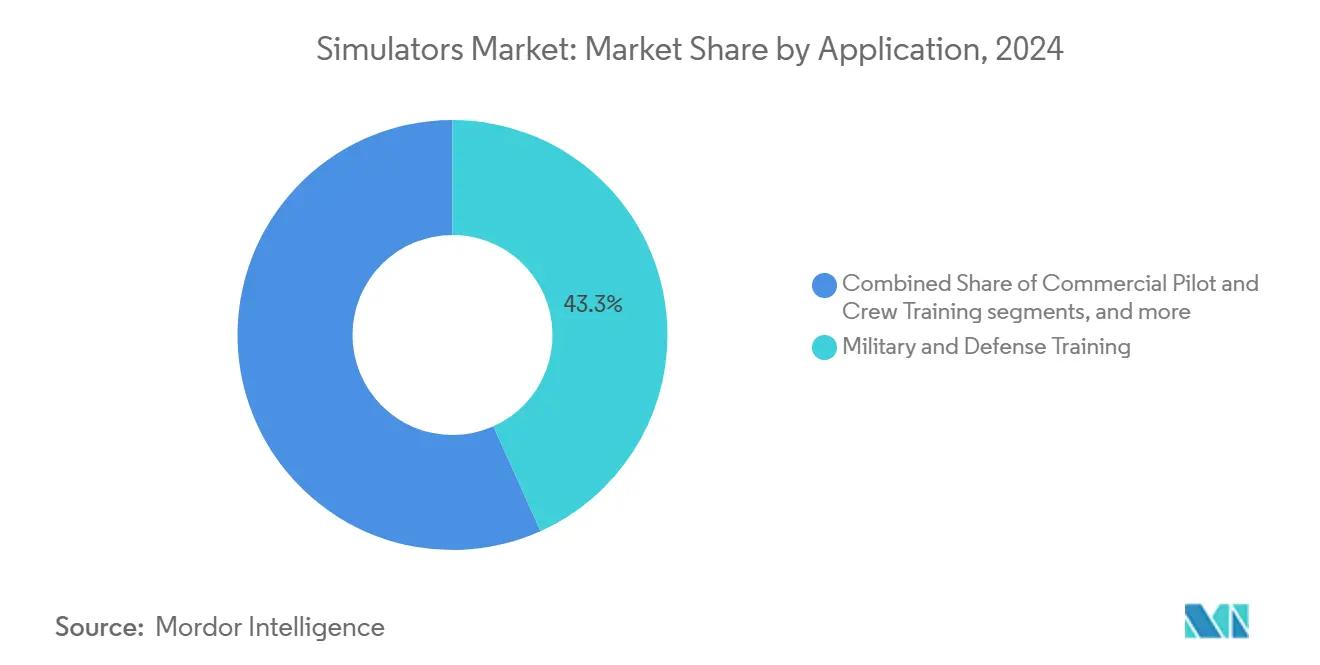

- По применению военная и оборонная сфера составляла 43,29% доли размера рынка симуляторов в 2024 году; исследования и тестирование растут с CAGR 9,63% до 2030 года.

- По конечной отрасли военные пользователи сохранили долю 50,94%, а коммерческие пользователи будут продвигаться с CAGR 7,26%.

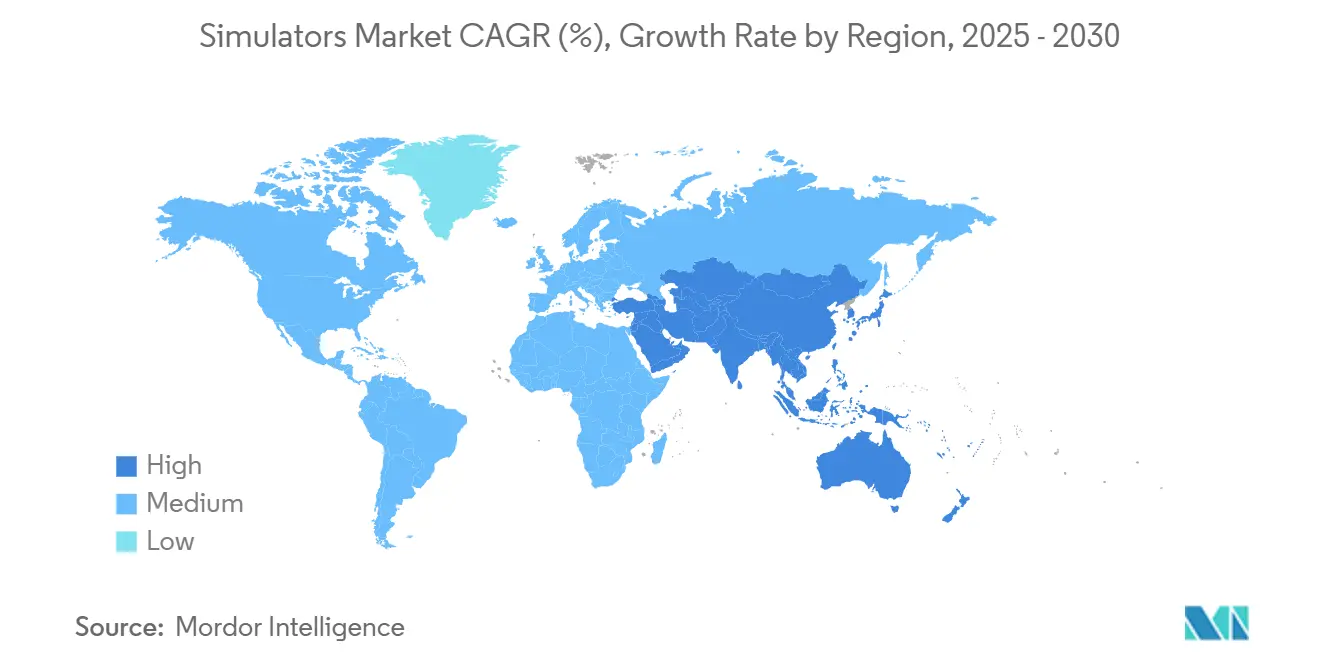

- По географии Северная Америка захватила 37,42% доли рынка симуляторов в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 6,28%.

Тренды и инсайты глобального рынка симуляторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Программы модернизации НАТО и Индо-Тихоокеанского региона требуют LVC сетевого взаимодействия | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Правила доказательной подготовки EASA/FAA требуют больше часов симуляторов уровня D | +0.8% | Глобально; концентрация в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Бум логистики БПЛА в Азии повышает спрос на недорогие симуляторы пилотов дронов | +0.6% | Азиатско-Тихоокеанский регион; распространение на Ближний Восток и Африку | Среднесрочно (2-4 года) |

| Глобальные министерства обороны нацелены на 25% сокращение расходов на живые тренировки | +0.7% | Глобально | Долгосрочно (≥ 4 лет) |

| Цифровые двойники и инструменты разбора на основе ИИ проникают в симуляторы подготовки операторов | +0.5% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Авиакомпании развивающихся рынков принимают модели симуляции как услуги на основе влажного лизинга | +0.4% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы модернизации НАТО и Индо-Тихоокеанского региона стимулируют интеграцию LVC

Соглашение о стандартизации НАТО 4603 и Тихоокеанская многодоменная возможность подготовки и экспериментирования командования США в Индо-Тихоокеанском регионе связали ранее изолированные полигоны, заставляя поставщиков встраивать шлюзы высокоуровневой архитектуры и мосты распределенного интерактивного моделирования внутрь новых устройств.[1]Источник: Commander, Naval Air Forces, "Naval Aviation Playbook 2025," airpac.navy.mil Канада, Австралия и Япония последовали примеру, оговорив готовые к сети симуляторы в недавних тендерах, расширив пул закупок за пределы традиционной летной подготовки в кибер-, морскую и космическую отработку миссий.

Мандаты доказательной подготовки EASA/FAA изменяют сертификацию пилотов

Европейское агентство безопасности полетов завершило руководство по доказательной подготовке, которое переводит авиакомпании от учебных планов задач к сценариям, основанным на компетенциях, увеличивая количество часов симуляторов уровня D на квалификацию типа. Федеральная авиационная администрация США отразила этот подход через свою программу инженерной поддержки моделирования и подготовки, которая оценивается примерно в 2,3 млрд долл. США.[2]Источник: Federal Aviation Administration, "SETIS Pre-Award Briefing," faa.govПоказатели использования устройств выросли, создав устойчивый спрос на вторичном рынке на обновления программного обеспечения и пакеты аналитики данных, документирующие доказательства компетенции.

Расширение логистики БПЛА в Азии ускоряет спрос на подготовку дронов

Медицинские дроны и дроны последней мили распространились по Японии, Тайваню и Юго-Восточной Азии, стимулируя заказы на легкие симуляторы на основе VR по ценам значительно ниже устройств для пилотируемых самолетов. Академические исследования показали 32% прыжок в летных характеристиках после структурированной симуляционной подготовки, подтверждая принятие регуляторами, требующими симуляторной компетенции для коммерческих лицензий дронов. Поставщики встроили игровые движки и недорогие гарнитуры для соответствия бюджетным профилям тренировочных школ и логистических фирм.

Инициативы сокращения оборонных расходов ускоряют принятие виртуальных тренировок

Министерства обороны планировали сократить расходы на живые учения на 25% и вместо этого полагаться на высокоточные виртуальные среды. Исследования массового виртуального случая США сообщили о 40% более коротком времени простоя и 35% более высоком удержании знаний по сравнению с традиционным аудиторным обучением. Аналогичная экономика побудила армию США выделить 26 млрд долл. США на игровые тренировочные платформы до 2028 года, подкрепляя надежные долгосрочные циклы замены устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Пробелы совместимости между архитектурами NATO DIS, HLA и Asia-Pacific FOM | -0.8% | Глобально; сильнейший эффект во время многонациональных учений | Среднесрочно (2-4 года) |

| Дефицит прецизионных сервоприводов и UHD-проекторов удлиняет сроки поставки аппаратного обеспечения | -1.1% | Производственные центры по всему миру; концентрированная боль в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Правительства зон конфликтов перераспределяют средства подготовки на живые боеприпасы | -0.6% | Украина, Израиль; региональный перелив | Краткосрочно (≤ 2 лет) |

| Высокие CAPEX препятствуют малым летным школам в Южной Америке и Африке | -0.4% | Южная Америка, Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Пробелы совместимости ограничивают многонациональные тренировочные учения

Испытания совместимости Coalition Warrior в 2023 году показали, что трафик NATO DIS и HLA перегрузил тактические сети при подключении к федеративным объектным моделям Азиатско-Тихоокеанского региона, ухудшая точность во время сценариев быстрых реактивных самолетов. Центр передового опыта НАТО по моделированию и симуляции (M&S COE) опубликовал новую федеративную объектную модель, но модернизация унаследованных систем остается дорогой для меньших наций, задерживая планирование совместных учений.

Нарушения цепочки поставок аппаратного обеспечения продлевают сроки закупок

Глобальное сжатие прецизионных сервоприводов и ультравысокочеткостных проекторов толкнуло циклы поставки устройств полета уровня D за пределы 18 месяцев. Правительственные отчеты связали задержки во многих оружейных программах США с узкими местами полупроводников. Крупные производители оригинального оборудования смягчили риск через многолетние соглашения с поставщиками, ужесточив конкурентные барьеры для нишевых поставщиков, которые лишены объемной покупательной способности.

Сегментный анализ

По платформе: доминирование авиационных, ускорение морских

Авиационный сегмент генерировал 42,58% выручки 2024 года, подтверждая свою центральную роль на рынке симуляторов. Нехватка пилотов авианосцев, доказательная повторная подготовка и введение новых самолетов держали книги заказов полными. Морской сегмент, хотя и меньший, прогнозируется расширяться с CAGR 6,42%, поскольку флоты заменяют аудиторные мостовые тренажеры готовыми к сети, высокодвижными устройствами, поддерживающими прибрежные боевые сценарии. Продажа симулятора якорной обработки DP3 Kongsberg морскому клиенту подчеркнула этот сдвиг. Наземные тренажеры бронированных машин продолжили получать выгоду от программы синтетической тренировочной среды армии США, но рост оставался умеренным по сравнению с морскими применениями.

Морские покупатели запросили встроенные решения, которые позволяют экипажам тренироваться, пока корабли остаются на задании. L3Harris выставил бортовые консоли, интегрирующиеся с операционными датчиками, сокращая время простоя и нарушение миссии. Колледжи и академии торгового флота также инвестировали в интегрированные машинные отделения и навигационные комплексы, сигнализируя о расширении базы пользователей за пределы обороны.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технике: лидерство LVC с игровым срывом

Методы Live-Virtual-Constructive (LVC) владели 35,17% долей выручки в 2024 году, поскольку НАТО и ВВС США предписали многодоменные синтетические среды для готовности генерации сил. Устройства теперь воспроизводят воздушные, морские, наземные, кибер- и космические элементы внутри единой федерации, толкая покупателей к обновлению унаследованного аппаратного и промежуточного обеспечения. Однако подмножество игр и серьезных игр начертит CAGR 8,03%, самый сильный темп любой техники, поскольку министерства обороны принимают коммерческие игровые движки для доступности и гибкости.

Принятие платформ серьезных игр создало конвейер поставщиков начального уровня, которые лицензируют фреймворки Unreal или Unity и накладывают военный контент, снижая ценовые точки. Этот сдвиг улучшил доступность в развивающихся экономиках, где полнодвижные устройства LVC остаются недоступными по стоимости.

По решению: аппаратная основа с всплеском услуг

Аппаратное обеспечение продолжало закреплять выручку с долей 55,87%, стимулируемое высокой единичной стоимостью полнолетных движущихся баз и коллимированных визуальных систем. Однако категория услуг прогнозируется расти с CAGR 7,95%, поскольку модели влажного лизинга и подписки набирают обороты. Авиакомпании в Азии и на Ближнем Востоке обеспечили почасовой доступ к устройствам уровня D в региональных центрах, а не прямую покупку единиц. Расширение Pan Am Flight Academy до 23 активных полнолетных симуляторов подкрепило этот тренд.

Интеграторы собрали дизайн учебных планов, персонал инструкторов и обслуживание устройств внутри многолетних контрактов, привлекая операторов, которые лишены внутренних тренировочных отделов. CAE использовала свою глобальную сеть для предложения готовых пакетов профессионализма пилотов, изолируя потоки выручки от циклов закупки аппаратного обеспечения.

По применению: военное доминирование с инновациями НИОКР

Военная подготовка генерировала 43,29% общих расходов 2024 года, отражая устойчивые оборонные бюджеты США и союзников. Виртуальная отработка миссий, тактика электронной войны и многокорабельные конструктивные учения потребовали сред более высокой точности. Параллельно исследования и тестирование ожидаются показать CAGR 9,63%, поскольку модели цифровых двойников сокращают циклы прототипов для самолетов, реакторов и космических кораблей. Выбор Curtiss-Wright компанией TerraPower для создания симулятора реактора Natrium подтвердил расширение в проекты передовой энергетики.

Подготовка коммерческих пилотов оставалась стабильной, поскольку доказательные регулирования продлили время симулятора на контрольную поездку. Операторы перерабатывающей промышленности, возглавляемые химическими и нефтегазовыми заводами, инвестировали в цифровые двойники диспетчерских для отработки аномальных операций. Следовательно, размер рынка симуляторов, относящийся к исследованиям и тестированию, вероятно, превзойдет спрос перерабатывающей промышленности в течение пяти лет, вырезав нишу, которая вознаграждает инноваторов ИИ и аналитики данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечной отрасли: военные лидируют, коммерческие ускоряются

Оборонные агентства контролировали 50,94% выручки в 2024 году, используя многолетние программы приобретения, которые объединяют аппаратное обеспечение, программное обеспечение и поддержку жизненного цикла. Коммерческий сегмент будет продвигаться с CAGR 7,26%, подпитываемый сильным спросом на пилотов в Азиатско-Тихоокеанском регионе и на Ближнем Востоке. Модели влажного лизинга позволили мелким перевозчикам соответствовать требованиям уровня D без покупки многомиллионных устройств. Более того, операторы БПЛА и стартапы eVTOL сформировали новый слой спроса, особенно в медицинской логистике и коридорах городской воздушной мобильности.

Некоторые военные инвестиции также перелились в гражданскую авиацию. Хотя и закуплен для Королевских ВВС Нидерландов, полнолетный симулятор Embraer и Rheinmetall для транспорта C-390 перейдет в будущие гражданские грузовые варианты программ. Перекрестное оплодотворение подчеркивает, как оборонные расходы часто засевают рост коммерческих возможностей внутри более широкого рынка симуляторов.

Географический анализ

Северная Америка обеспечила 37,42% глобальной выручки в 2024 году после того, как Министерство обороны США выделило 833 млрд долл. США на FY 2025, включая существенные закупки симуляторов и финансирование НИОКР. Программы средней жизни патрульных самолетов P-8A Канады и вертолетов Cormorant добавили дальнейший объем через объединенные покупки симуляторов. Контракты Федеральной авиационной администрации поддержали гражданский рост, и усилия модернизации THAAD и F-35 Lockheed Martin держали производителей устройств занятыми тренажерами противоракетной обороны и истребителей-невидимок.

Азиатско-Тихоокеанский регион возник как самый быстрорастущий театр, отслеживая CAGR 6,28% до 2030 года. Оборонный бюджет Японии на FY 2025 приоритизировал беспилотные системы, ИИ и кибер, все полагающиеся на виртуальные испытательные стенды.[3]Источник: Ministry of Defense Japan, "Progress and Budget in Fundamental Reinforcement of Defense Capabilities," mod.go.jp Как иллюстрировано шестипролетным центром Simaero в Чанше, расширение гражданской авиации Китая продолжилось. Медицинская инициатива eVTOL Тайваня и конвейер подготовки подводных лодок AUKUS Австралии добавили специализированный морской и роторкрафтный спрос, расширив региональный микс решений.

Европа держалась стабильно на основе мандатов совместимости НАТО. Правило доказательной подготовки EASA увеличило часы симуляторов авиакомпаний, и государства-члены, такие как Румыния, встроили цели моделирования и симуляции внутрь национальных оборонных стратегий. Министерство обороны Великобритании продвинуло принятие открытых стандартов для снижения риска стоимости закупок, в то время как Германия модернизировала морские и роторно-крыльевые тренажеры, сохраняя последовательные конвейеры заказов несмотря на макроэкономические встречные ветра.

Конкурентная среда

Рынок симуляторов остался умеренно концентрированным. CAE, Collins Aerospace и L3Harris использовали знания сертификации и многодоменные портфолио для защиты действующего статуса на крупных оборонных фреймворках. L3Harris сообщила о выручке в 19,4 млрд долл. США в 2023 году, с 76% полученными от контрактов правительства США, подчеркивая свой встроенный статус. Эти фирмы также обеспечили приоритет распределения компонентов во время полупроводникового кризиса, расширив барьеры для меньших брендов.

Претенденты-вызовы, такие как Zen Technologies, HAVELSAN и Ternion, эксплуатировали цепочки инструментов игровых движков для поставки быстрых прототипных тренажеров по более низким единичным ценам. Их привлекательность лежала в проектах национального суверенитета, где контроль исходного кода превосходил equity наследственного бренда. Однако отсутствие портфолио полнодвижного аппаратного обеспечения ограничило экспортный рост, удерживая их ограниченными в нишах, доминируемых программным обеспечением.

Технологическая дифференциация продолжала поворачиваться на соответствии стандартам. Организация стандартов совместимости моделирования опубликовала модели данных кибер- и электронной войны, требующие непрерывного пересмотра, благоприятствуя действующим с выделенным персоналом стандартов. Тем не менее, интеграция цифровых двойников открыла белое пространство для промышленных игроков, таких как Siemens, чья витрина CES 2025 продемонстрировала двойники аэроструктур смешанного крыла для JetZero.

Лидеры индустрии симуляторов

-

Collins Aerospace (RTX Corporation)

-

FlightSafety International Inc.

-

L3Harris Technologies, Inc.

-

Thales Group

-

CAE, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Pan Am Flight Academy приобрела симулятор B767-300ER Level-D для своего кампуса в Майами.

- Февраль 2025: Embraer заключила сделку с Rheinmetall для предоставления летных симуляторов C-390 для Королевских ВВС Нидерландов. Rheinmetall, происходящий из Дюссельдорфа, Германия, поставит полнолетный и миссийный симулятор наряду с тренажером грузовой обработки. Производство этих современных симуляторов начинается немедленно, с ожидаемой поставкой к концу 2026 года.

- Январь 2025: Textron Aviation обеспечила контракты от SkyAlyne и KF Aerospace для поставки семи самолетов Beechcraft King Air 260. В тандеме SkyAlyne, наряду с CAE, привлекла Textron Aviation для компонентов, предназначенных для полнолетного симулятора и устройств летного обучения, укрепляя наземные тренировочные системы самолета (GBTS). Согласно условиям контракта, CAE будет основным производителем этих компонентов.

Глобальный охват отчета по рынку симуляторов

Военные симуляторы используют сложные компьютеры для воспроизведения возможностей и ограничений транспортного средства в стационарной компьютерной станции. ВВС, армия и флот используют летные симуляторы для подготовки пилотов всех боевых машин и военных самолетов.

Рынок военных симуляторов сегментирован по платформе и географии. По платформе рынок сегментирован на воздушные, наземные и морские. По географии рынок классифицирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Авиационные |

| Наземные |

| Морские |

| Live, Virtual и Constructive (LVC) моделирование |

| Моделирование синтетической среды |

| Игровое/серьезно-игровое моделирование |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Подготовка коммерческих пилотов и экипажей |

| Военная и оборонная подготовка |

| Исследования и тестирование/НИОКР |

| Коммерческие |

| Военные |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По платформе | Авиационные | ||

| Наземные | |||

| Морские | |||

| По технике | Live, Virtual и Constructive (LVC) моделирование | ||

| Моделирование синтетической среды | |||

| Игровое/серьезно-игровое моделирование | |||

| По решению | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По применению | Подготовка коммерческих пилотов и экипажей | ||

| Военная и оборонная подготовка | |||

| Исследования и тестирование/НИОКР | |||

| По конечной отрасли | Коммерческие | ||

| Военные | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка симуляторов?

Он был оценен в 21,70 млрд долл. США в 2025 году и прогнозируется достичь 28,55 млрд долл. США к 2030 году, отражая CAGR 5,64%.

Какая платформа генерирует самую высокую выручку?

Авиационные симуляторы лидировали с 42,58% доли рынка в 2024 году из-за продолжающегося спроса на подготовку пилотов.

Почему услуги растут быстрее аппаратного обеспечения?

Модели влажного лизинга и подписки позволяют операторам получать доступ к устройствам уровня D без их покупки, стимулируя CAGR 7,95% для услуг.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расти с CAGR 6,28%, поддерживаемый модернизацией обороны и расширением гражданской авиации.

Как стандарты НАТО влияют на закупки?

Они требуют совместимости Live-Virtual-Constructive, толкая покупателей к обновлению или замене унаследованных устройств для соответствия сетевым мандатам.

Каков основной риск цепочки поставок для производителей симуляторов?

Дефицит прецизионных сервоприводов и UHD-проекторов продлил сроки поставки аппаратного обеспечения за пределы 18 месяцев, особенно затрагивая меньших поставщиков.

Последнее обновление страницы: