Размер и доля рынка сенсорной фузии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.04 Миллиардов долларов США |

| Размер Рынка (2030) | 18.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

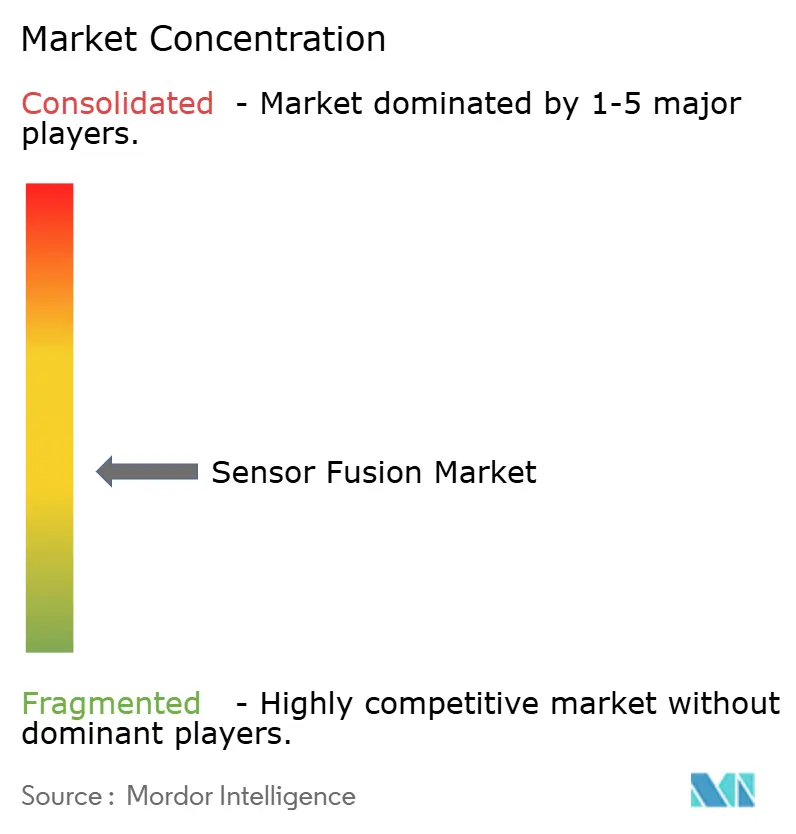

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сенсорной фузии от Mordor Intelligence

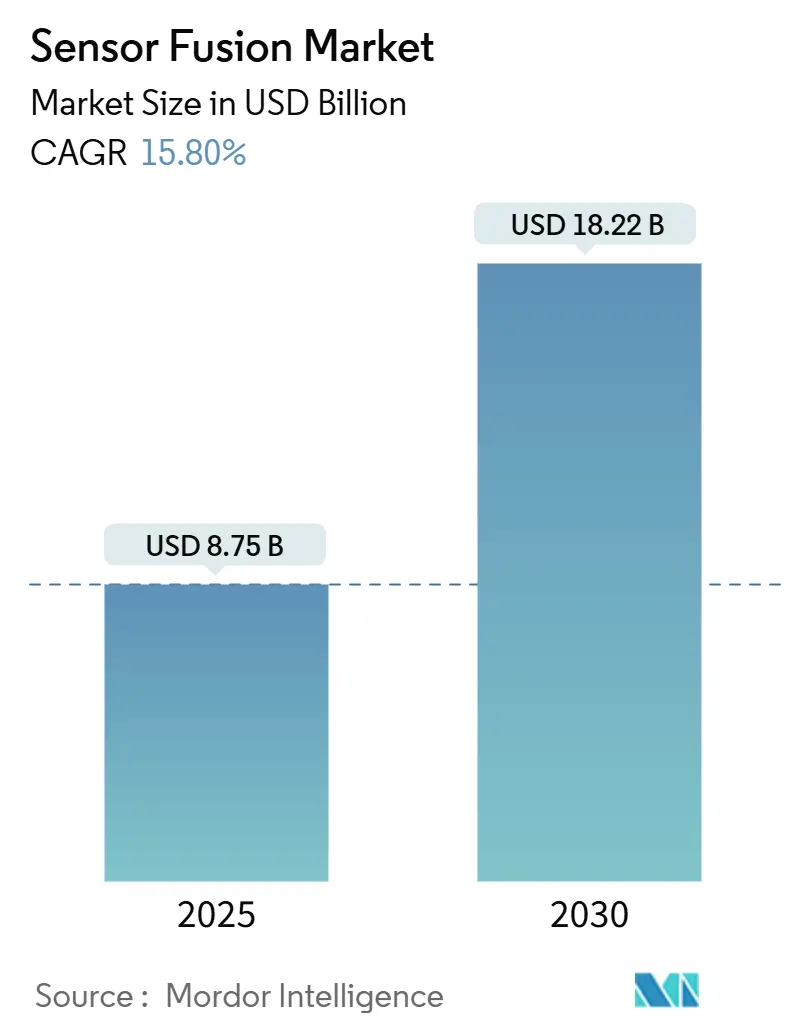

Размер рынка сенсорной фузии оценивается в 8,75 млрд долл. США в 2025 году и должен достичь 18,22 млрд долл. США к 2030 году, расширяясь с CAGR 15,8%. Рост основан на потребности в надежном восприятии в реальном времени в автономных системах, ужесточении норм безопасности и постоянном снижении стоимости ключевого аппаратного обеспечения, такого как твердотельные лидары. Азиатско-Тихоокеанский регион лидирует в принятии технологий благодаря быстрому развертыванию Китаем маршрутов тестирования автономных транспортных средств (AV) и проектов промышленной автоматизации. Европейская политика, ориентированная на безопасность, и инвестиции США в инфраструктуру V2X обеспечивают дополнительный импульс. Аппаратное обеспечение по-прежнему доминирует в выручке, однако программное обеспечение захватывает растущую долю стоимости, поскольку граничный AI переносит вычисления из облака в конечную точку, сокращая задержки и риски конфиденциальности данных. Фузия радар-камера в настоящее время является рабочей конфигурацией, но трехсенсорные комплекты, добавляющие лидар, масштабируются быстрее всего и изменяют конкурентное позиционирование по мере снижения цен на компоненты.

Ключевые выводы отчета

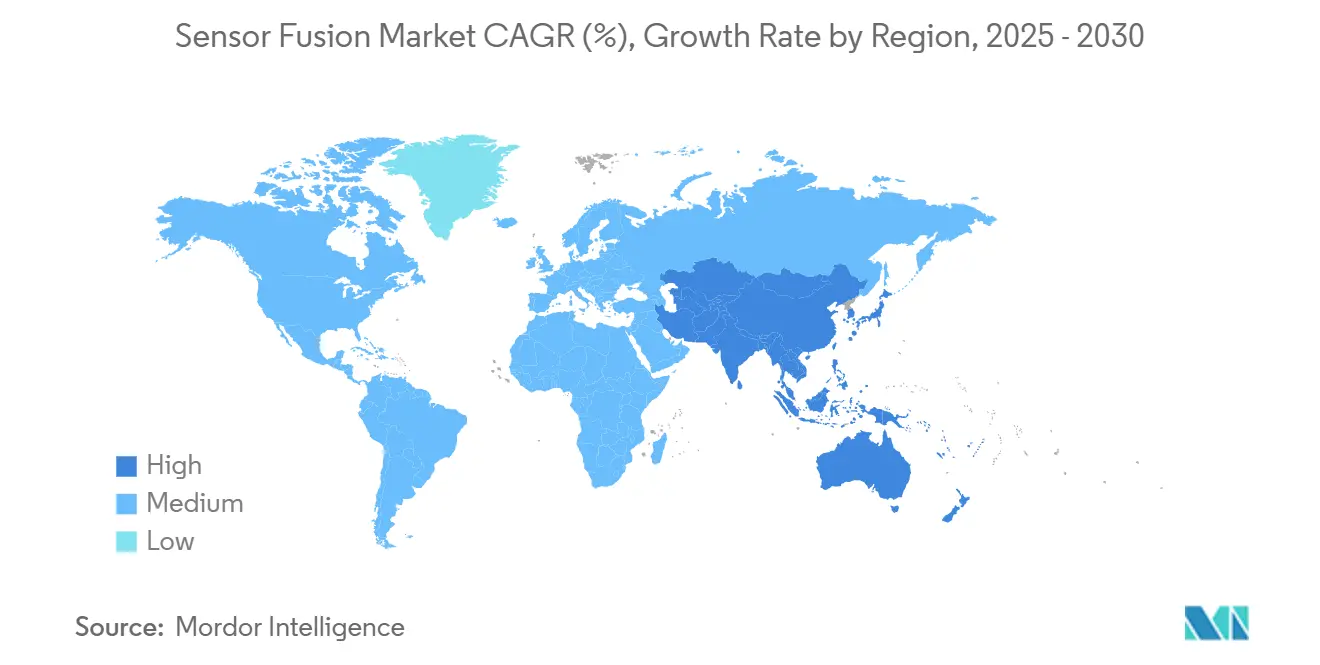

- По географии, Азиатско-Тихоокеанский регион занимал 38% доли рынка сенсорной фузии в 2024 году; прогнозируется, что Северная Америка покажет CAGR 17,2% к 2030 году.

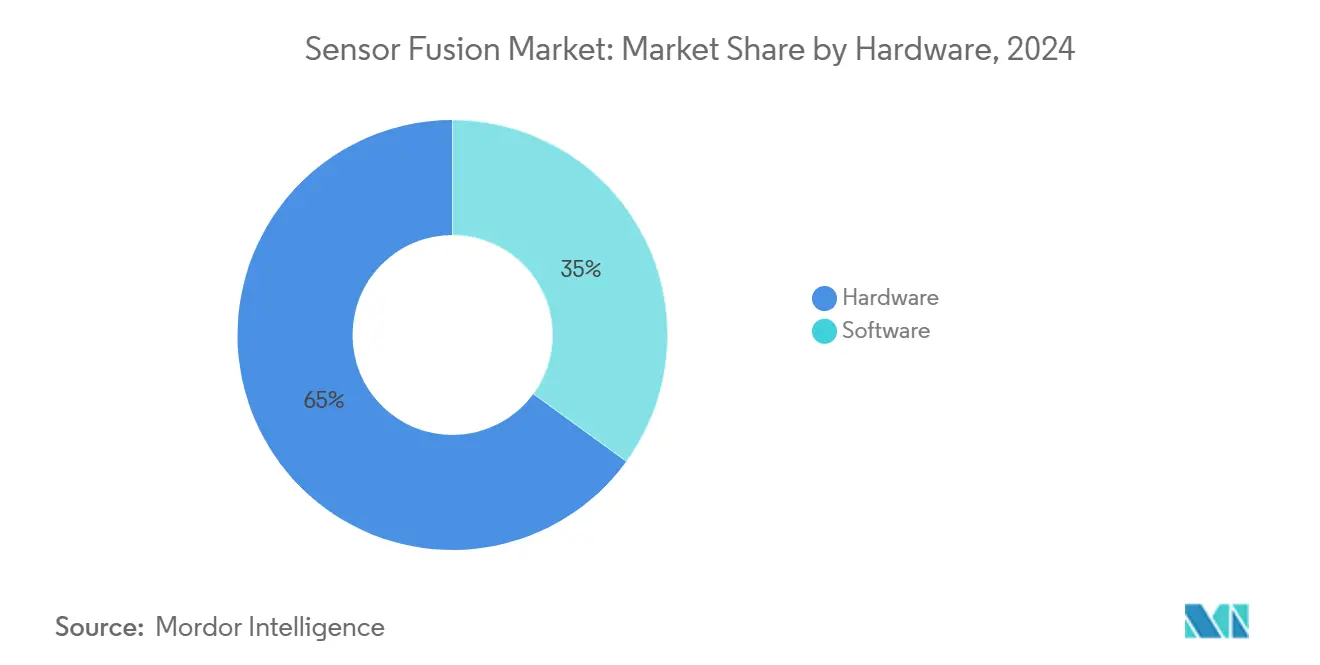

- По предложению, аппаратное обеспечение составило 65% выручки в 2024 году, в то время как прогнозируется ускорение программного обеспечения с CAGR 18,9% до 2030 года.

- По методу фузии, системы радар-камера лидировали с 38% доли рынка сенсорной фузии в 2024 году; трехсенсорные решения (камера + радар + лидар) продвигаются с CAGR 22,5% к 2030 году.

- По применению, ADAS захватили 55% выручки в 2024 году; автономное вождение уровня 3-5 стремительно движется вперед с CAGR 22,1% до 2030 года.

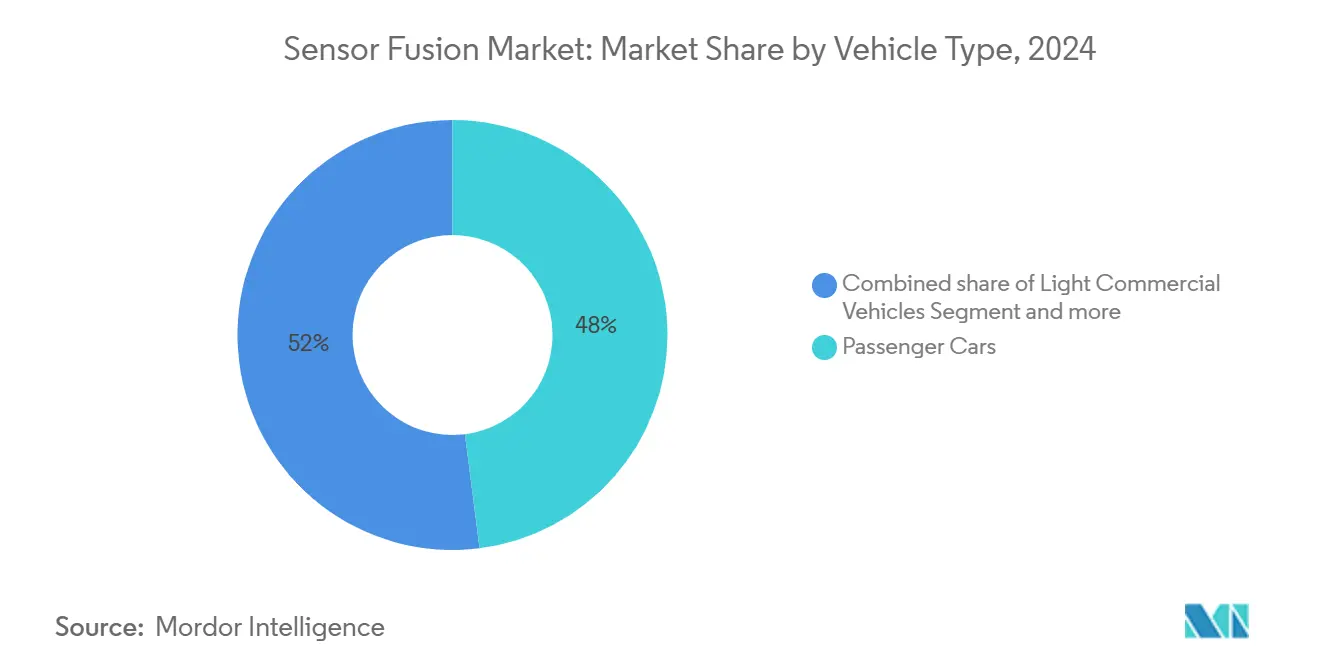

- По типу транспортного средства, легковые автомобили представляли 48% спроса 2024 года, в то время как прогнозируется рост шаттлов и AGV с CAGR 20,4% к 2030 году.

Тенденции и аналитика глобального рынка сенсорной фузии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Требование сенсорной фузии для 5-звездочных рейтингов Euro NCAP ускоряет принятие европейскими OEM | +3.5% | Европа с распространением на Северную Америку и Азию | Среднесрочный период (2-4 года) |

| Снижение стоимости твердотельных лидаров позволяет мультисенсорные комплекты в автомобилях среднего сегмента в Китае | +2.8% | Азиатско-Тихоокеанский регион, в первую очередь Китай, с глобальным влиянием | Краткосрочный период (≤ 2 лет) |

| Достижения в области граничных AI-чипов позволяют мультимодальную фузию в реальном времени в мобильных устройствах и XR | +2.1% | Глобально, с раннем принятием в Северной Америке и Азии | Среднесрочный период (2-4 года) |

| Развертывание AMR роботов на умных заводах требует высокоточной сенсорной фузии | +1.9% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Программы модернизации обороны финансируют мультисенсорные системы наведения и навигации на Ближнем Востоке | +1.2% | Ближний Восток с передачей технологий на глобальные рынки | Долгосрочный период (≥ 4 лет) |

| Интеграция потоков данных V2X в стеки фузии для разблокировки автономного вождения L4 в США | +2.5% | Северная Америка с постепенным принятием в Европе и Азии | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Требование сенсорной фузии для 5-звездочных рейтингов Euro NCAP ускоряет принятие европейскими OEM

Дорожная карта Euro NCAP на 2025 год возводит мультисенсорное восприятие в ранг неоспоримого базиса безопасности для европейских автопроизводителей. Платформы легковых автомобилей должны гармонизировать камеры, радары и все чаще лидары, чтобы пройти требовательные тесты обнаружения пешеходов как в дневное время, так и в темноте. Конвергентная политика NHTSA в США усиливает глобальное согласование, позволяя поставщикам амортизировать разработку в разных регионах. Поставщики первого уровня, такие как Aptiv, отвечают обновляемыми по воздуху стеками ADAS, которые снижают задержку и улучшают обнаружение объектов в загроможденных городских сценах. Регулятивное давление ускоряет инновации в программном обеспечении, поскольку обновления алгоритмов обеспечивают измеримые улучшения безопасности без переинжиниринга аппаратного обеспечения. [1]Aptiv, "Gen 6 ADAS Platform," aptiv.com

Снижение стоимости твердотельных лидаров позволяет мультисенсорные комплекты в автомобилях среднего сегмента в Китае

Цены за единицу автомобильных твердотельных лидаров упали примерно на 99,5% от ранних коммерческих уровней, делая трехсенсорные комплекты фузии жизнеспособными в обширном китайском среднерыночном сегменте. В 2025 году 94 отечественные модели автомобилей поставляются с лидарами, что в два раза больше предыдущего года. Пекинская структура L3 от апреля 2025 года дополнительно катализирует спрос, позволяя OEM монетизировать более высокую автономию через программы каршеринга и личного использования. Местные поставщики Hesai и RoboSense отстают только от Huawei в рейтинге выручки лидаров в Китае, укрепляя жестко ценоконкурентную среду, которая ускоряет глобальное сжатие стоимости. [2]TDK Corporation, "9-Axis PositionSense IMU With TMR," tdk.com

Достижения в области граничных AI-чипов позволяют мультимодальную фузию в реальном времени в мобильных устройствах и XR

Встраивание NPU внутри SoC резко сокращает задержку вывода, перенося рабочие нагрузки мультимодальной фузии на устройство. Чип Thor от NVIDIA обеспечивает 2000 TOPS для консолидированных вычислений кокпит-ADAS в одном пакете. Параллельно 9-осевой PositionSense™ от TDK сочетает IMU и TMR-датчик для продления времени работы на носимых устройствах при улучшении точности курса. Фузия потоков зрения, инерциальных, глубины и звука в реальном времени разблокирует случаи использования пространственных вычислений, от XR-гарнитур до контекстно-осведомленных смартфонов, без постоянного облачного подключения.

Развертывание AMR роботов на умных заводах требует высокоточной сенсорной фузии

Нехватка рабочей силы и стремление к повышению пропускной способности стимулируют рост глобального парка AMR на 18,3% CAGR к 2028 году. Заводские роботы полагаются на фузию лидаров, камер, радаров и ультразвуковых датчиков для безопасной навигации среди людей и машин. MX Context от Nokia сочетает сенсорную фузию с промышленным граничным AI для повышения скорости обнаружения инцидентов на заводских площадках. Такие высокоточные структуры фузии также сокращают циклы интеграции, предоставляя системным интеграторам многоразовые строительные блоки для развертывания на действующих предприятиях.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие единых стандартов архитектуры фузии препятствует совместимости | -1.8% | Глобально, с большим воздействием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Высокие вычислительные издержки повышают BoM для неавтомобильных IoT устройств | -1.2% | Глобально, с акцентом на рынки потребительской электроники | Краткосрочный период (≤ 2 лет) |

| Ограниченное проникновение лидаров на развивающиеся рынки ограничивает принятие мультимодальной фузии | -0.9% | Южная Америка, Африка, части Юго-Восточной Азии | Среднесрочный период (2-4 года) |

| Опасения конфиденциальности данных и кибербезопасности вокруг облачных конвейеров сенсорной фузии | -1.5% | Европа (GDPR), Северная Америка, глобальное воздействие | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Отсутствие единых стандартов архитектуры фузии препятствует совместимости

Без общих форматов данных и структур валидации OEM и поставщики разрабатывают специализированные конвейеры фузии, повышая стоимость интеграции и препятствуя взаимозаменяемости компонентов. NIST призывает к стандартизированным справочным наборам данных и метрикам оценки для ускорения кросс-вендорной совместимости. Фрагментация также усложняет автомобильную гомологацию, поскольку доказательства, собранные на одной платформе, могут не переноситься на другую, замедляя развертывание функций в модельных линейках. [3]NIST, "Standards Needs for Automated Vehicle Technologies," nist.gov

Опасения конфиденциальности данных и кибербезопасности вокруг облачных конвейеров сенсорной фузии

GDPR и аналогичные правила ограничивают движение персонально идентифицируемой информации, захваченной системами восприятия AV, за пределы транспортного средства. Шифрование и анонимизация высокопропускных облаков точек лидаров раздувают вычислительные бюджеты, подталкивая автопроизводителей к граничной фузии для сохранения сырых данных внутри транспортного средства. Недавний отраслевой опрос показал, что 70% OEM называют кибербезопасность своим главным вызовом стека фузии, подчеркивая потребность в безопасных каналах связи между ECU и облачными узлами.

Сегментный анализ

По предложению: программное обеспечение раскрывает следующий слой ценности

Размер рынка сенсорной фузии для аппаратного обеспечения составил 5,7 млрд долл. США в 2024 году, равный 65% общих расходов, подчеркивая незаменимую роль камер, радаров, лидаров и IMU в восприятии. Рост аппаратного обеспечения продолжается, поскольку транспортные средства превышают 30 дискретных датчиков, однако ценовая эрозия сдерживает расширение выручки. Доля программного обеспечения, напротив, масштабируется с CAGR 18,9% к 2030 году, поскольку OTA-обновления разблокируют новые стадии выручки после продажи, сдвиг, уже очевидный в развертывании Gen 6 ADAS от Aptiv.

Сложные алгоритмы фузии повышают производительность установленного аппаратного обеспечения, обеспечивая богатые маржой обновления без физических изменений. MCU датчикового концентратора FSP201 от CEVA иллюстрирует тренд: один маломощный чип объединяет инерциальные, звуковые и экологические данные для дронов и носимых устройств, сигнализируя о том, как оптимизированный код будет продолжать поднимать рынок сенсорной фузии на годы вперед.

По методу фузии: трехсенсорные комплекты переопределяют восприятие

Системы радар-камера контролировали 38% доли рынка сенсорной фузии в 2024 году, балансируя стоимость и надежность против плохой погоды. Большинство стеков L2 ADAS полагаются на это сочетание для адаптивного круиз-контроля и автоматического торможения. Размер рынка сенсорной фузии, связанный с трехсенсорными платформами, прогнозируется к росту, однако, с CAGR 22,5% до 2030 года по мере падения цен на твердотельные лидары.

Интеграция лидаров повышает точность глубины и избыточность, критическую для автономии L3 и выше. Датчик фузии камера-лидар от Kyocera сворачивает две модальности в один корпус, уменьшая параллакс и упрощая требования к калибровке. Эта эффективность упаковки жизненно важна для ценочувствительных сегментов, где бюджеты пространства и тепла ограничены.

По типу алгоритма: модели на основе обучения бросают вызов фильтрам Калмана

Фильтры Калмана лидировали в развертывании 2024 года с 52% долей рынка благодаря детерминистическому поведению и сертифицируемости. Размер рынка сенсорной фузии, привязанный к нейронным сетям, быстро растет с CAGR 24,8%, поскольку вычислительная мощность на границе взлетает. Нейронно-усиленные фильтры снижают ошибку оценки до 70% на эталонных наборах данных MOT, сочетая предсказуемость классических моделей с силой сопоставления паттернов глубокого обучения.

Гибридные стеки обретают популярность в критически важных для безопасности контекстах, поскольку они хеджируют против угловых случаев, которые чисто управляемые данными сети могут неправильно интерпретировать. Платформа DRIVE от NVIDIA exemplifies синтез, сочетая сверточные основы с вероятностным отслеживанием для удержания задержки в строгих бюджетах функциональной безопасности. [4]NVIDIA, "DRIVE Platform Technical Overview," nvidia.com

По применению: более высокие уровни автономии ускоряют спрос

ADAS составили 55% выручки 2024 года, поскольку регулятивные мандаты делают функции, такие как AEB и удержание полосы, универсальными для новых автомобилей в Европе, США и Китае. Однако автономное вождение (L3-L5) является самым быстрым двигателем, расширяясь с CAGR 22,1%, поскольку конкретные регулятивные пути появляются в Пекине, Мюнхене и Калифорнии.

За пределами автомобильной отрасли XR-гарнитуры, смартфоны и носимые устройства интегрируют мультисенсорные массивы для питания пространственных вычислений. PositionSense™ от TDK exemplifies то, как эффективная фузия повышает погружение при сокращении разряда батареи. На заводах AMR полагаются на объединенные лидар и зрение для сосуществования с людьми, подталкивая промышленных интеграторов к принятию модульных структур фузии.

По типу транспортного средства: легковые автомобили все еще правят, роботы быстро растут

Легковые автомобили владели 48% объема 2024 года, поскольку они формируют основную массу ежегодного глобального выпуска транспортных средств. Мандат сенсорной фузии Euro NCAP цементирует траекторию. Между тем, прогнозируется, что шаттлы и AGV покажут CAGR 20,4% до 2030 года, поскольку логистические цепи цифровизируются и трудовые пробелы расширяются.

Отрасль сенсорной фузии видит, как тяжелые грузовики принимают стеки фузии мониторинга водителя и ухода с полосы, в то время как легкие коммерческие фургоны интегрируют восприятие для роботов доставки последней мили. Вендоры, которые адаптируют модульные датчиковые комплекты к каждому рабочему циклу, лучше всего позиционированы для захвата этой диверсификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролирует наибольшую долю рынка сенсорной фузии, достигнув 3,3 млрд долл. США в 2024 году и продвигаясь с CAGR 17,2%. Более 50 тестовых зон AV в Китае, наряду с национальными субсидиями для промышленной робототехники, создают масштаб. Япония и Южная Корея вносят вклад миниатюризированными датчиковыми ноу-хау, которые питают глобальные цепи поставок. Размер рынка сенсорной фузии в Северной Америке отстает, но выигрывает от глубокого пула талантов AI в Кремниевой долине и американского стремления встроить V2X-радио в дорожные коридоры, предпосылки для избыточности восприятия L4.

Направление Европы определяется строгими правилами безопасности и конфиденциальности данных. Региональные поставщики первого уровня используют прецизионную инженерию для удовлетворения мультисенсорных требований Euro NCAP, удерживая европейские платформы впереди по метрикам функциональной безопасности. Через Ближний Восток модернизация обороны подпитывает мультисенсорные системы наведения; эти проекты часто рождают IP двойного назначения, которая позже мигрирует в гражданские AV. Африка и Южная Америка отстают из-за ограниченного проникновения лидаров и менее зрелой инфраструктуры данных, но очаги финансирования умных городов пилотируют сенсорную фузию для управления трафиком и дронов общественной безопасности.

В совокупности региональные регулятивные структуры, от декрета AV Пекина до AI Act Брюсселя, диктуют темп и глубину развертывания сенсорной фузии. Поставщики, привыкшие к межконтинентальным процессам гомологации, превращают регулятивную дисперсию в сервисную выручку, предлагая инструментарии сертификации в комплекте с их стеками восприятия.

Конкурентная среда

Рынок сенсорной фузии умеренно концентрирован вокруг глобальных поставщиков первого уровня и полупроводниковых гигантов. Bosch, Continental, Aptiv, NXP и Infineon поставляют большие части аппаратного обеспечения и логики контроллеров доменов, в то время как NVIDIA и Qualcomm предоставляют автомобильные AI-ускорители. Вертикальная интеграция в тренде: Bosch, TSMC, Infineon и NXP совместно инвестировали в дрезденский завод для обеспечения доступности узлов для будущих семейств датчиков и процессоров.

Программно-центричные претенденты фокусируются на алгоритмическом IP, а не на кремнии. Mobileye и Aurora разрабатывают стеки восприятия, оптимизированные для камерно-ориентированных или лидар-тяжелых архитектур соответственно. Лидарные новички Hesai и RoboSense завоевывают долю агрессивным ценообразованием и быстрой итерацией, совместно поставляя более 30 миллионов единиц в китайские OEM-программы. Их успех заставляет устоявшихся производителей оптических датчиков ускорить дорожные карты снижения стоимости.

Возможности белого пространства лежат в модульном, основанном на стандартах промежуточном ПО, которое сокращает время интеграции для классов транспортных средств и промышленных роботов. Вендоры, которые соединяют безопасные OTA-конвейеры с инструментариями формальной верификации, превзойдут чистых аппаратных конкурентов, как только аудиты функциональной безопасности ужесточатся под расширениями ISO 26262 для автономии L4. Наконец, вендоры граничных вычислений, такие как Lattice Semiconductor, продвигают ультрамаломощные FPGA для встроенной фузии в дронах и носимых устройствах, расширяя адресуемый рынок за пределы автомобильной отрасли.

Лидеры отрасли сенсорной фузии

-

Robert Bosch GmbH

-

Continental AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

-

Infineon Technologies AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Nokia запустила MX Context, платформу промышленной граничной сенсорной фузии, которая сочетает GNSS, RFID и AI для ситуационной осведомленности в реальном времени.

- Апрель 2025: Kyocera представила первый в мире датчик фузии камера-лидар с выходом без параллакса и высокоплотным лазерным сканированием для обнаружения препятствий дальнего радиуса.

- Март 2025: General Atomics и UC San Diego открыли Центр науки о данных фузии и цифрового инжиниринга для ускорения проектирования систем термоядерной энергии с поддержкой AI.

- Январь 2025: TDK выпустила 9-осевое решение PositionSense™ IMU + TMR для уменьшения дрифта и энергопотребления в мобильных приложениях отслеживания движения.

Область глобального отчета по рынку сенсорной фузии

Сенсорная фузия относится к процессу объединения данных от множественных датчиков для уменьшения неопределенности, связанной с навигационным движением робота или выполнением задач. Эти датчики включают камеры, радар, лидар, время пролета (ToF), микрофоны и инерциальные измерительные блоки (IMU). Три фундаментальных способа объединения данных датчиков - это избыточные датчики, дополнительные датчики и координированные датчики.

Рынок был сегментирован на основе типа транспортного средства и географии. Легковые, легкие коммерческие и тяжелые коммерческие транспортные средства были включены в исследование. В других сегментах автономных транспортных средств дроны и автономные роботы рассматриваются при оценке области сегмента. Исследование также оценивает влияние COVID-19 на рынок. Размеры рынка и прогнозы предоставлены в денежном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Фузия радар + камера |

| Фузия лидар + камера |

| Фузия радар + лидар |

| Фузия IMU + GPS |

| 3-сенсорная фузия (камера + радар + лидар) |

| Фильтр Калмана (EKF, UKF) |

| Байесовские сети |

| Нейронная сеть / глубокое обучение |

| Интеграция GNSS/INS |

| Расширенные системы помощи водителю (ADAS) | ACC |

| AEB | |

| ESC | |

| FCW | |

| Помощь в удержании полосы (LKA) | |

| Автономное вождение (уровень 3-5) | |

| Потребительская электроника (AR/VR, смартфоны, носимые устройства) | |

| Робототехника и дроны | |

| Промышленная автоматизация и умное производство | |

| Оборона и аэрокосмическая отрасль |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Другие автономные транспортные средства (шаттлы, AGV) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Карибы | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Израиль | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка |

| По предложению | Аппаратное обеспечение | |

| Программное обеспечение | ||

| По методу фузии | Фузия радар + камера | |

| Фузия лидар + камера | ||

| Фузия радар + лидар | ||

| Фузия IMU + GPS | ||

| 3-сенсорная фузия (камера + радар + лидар) | ||

| По типу алгоритма | Фильтр Калмана (EKF, UKF) | |

| Байесовские сети | ||

| Нейронная сеть / глубокое обучение | ||

| Интеграция GNSS/INS | ||

| По применению | Расширенные системы помощи водителю (ADAS) | ACC |

| AEB | ||

| ESC | ||

| FCW | ||

| Помощь в удержании полосы (LKA) | ||

| Автономное вождение (уровень 3-5) | ||

| Потребительская электроника (AR/VR, смартфоны, носимые устройства) | ||

| Робототехника и дроны | ||

| Промышленная автоматизация и умное производство | ||

| Оборона и аэрокосмическая отрасль | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| Другие автономные транспортные средства (шаттлы, AGV) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Карибы | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка сенсорной фузии?

Строгие нормы безопасности, падающие цены на твердотельные лидары и достижения в граничных AI-чипах, которые позволяют мультимодальную фузию в реальном времени, толкают рынок к CAGR 15,8% до 2030 года.

Какой регион лидирует на рынке сенсорной фузии сегодня?

Азиатско-Тихоокеанский регион держит 38% долю выручки, поддерживаемый крупномасштабными пилотами AV в Китае и агрессивными инвестициями в промышленную автоматизацию.

Как программные доходы расширяются быстрее аппаратных?

Обновления по воздуху и AI-усиленные алгоритмы фузии добавляют новую функциональность к установленным датчикам, позволяя вендорам монетизировать продолжающиеся улучшения производительности без замены аппаратного обеспечения.

Почему трехсенсорные комплекты фузии набирают обороты?

Объединение камеры, радара и лидара обеспечивает более высокую точность глубины и избыточность, необходимые для автономности уровня 3-5, особенно теперь, когда стоимость лидаров упала на 99,5%.

Каковы основные препятствия для более широкого принятия сенсорной фузии?

Пробелы в совместимости из-за отсутствующих стандартов архитектуры, высокие вычислительные издержки в IoT устройствах, ограниченный доступ к лидарам в некоторых регионах и растущие требования конфиденциальности данных и кибербезопасности замедляют развертывание.

Какой промышленный сегмент за пределами автомобильной отрасли видит сильное принятие сенсорной фузии?

Автономные мобильные роботы на умных заводах принимают высокоточную фузию для навигации и прогнозируется к росту с CAGR 18,3% к 2028 году.

Последнее обновление страницы: