Semiconductor Wafer Polishing And Grinding Equipment Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

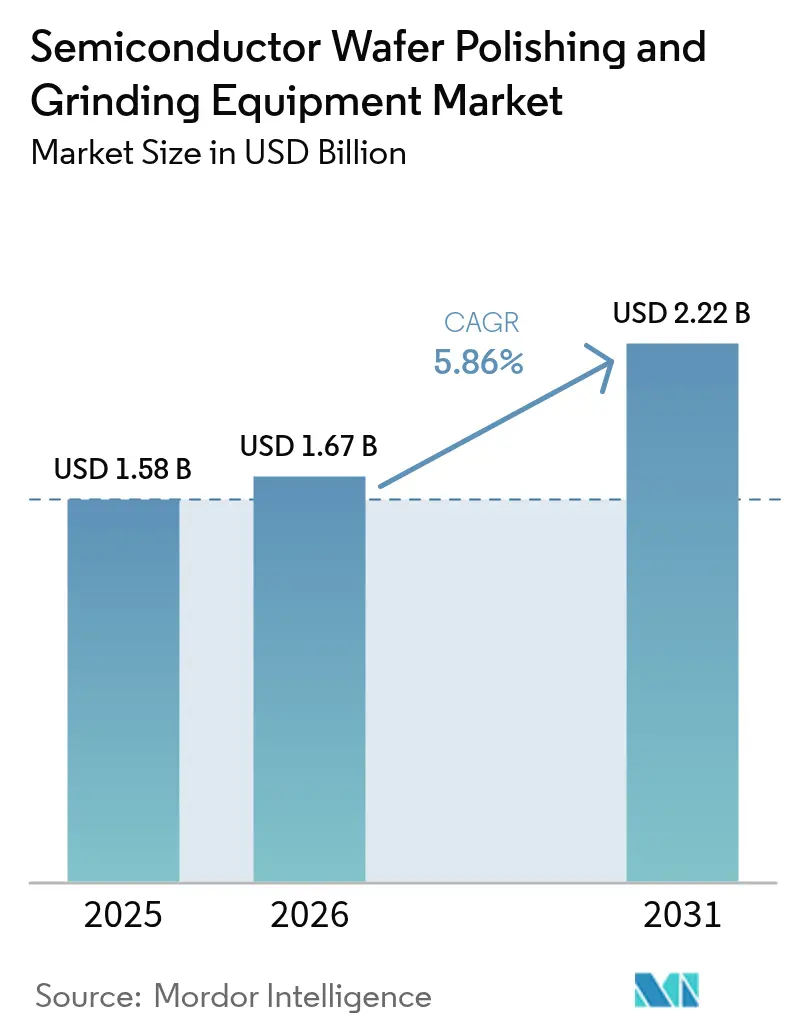

| Market Size (2026) | USD 1.67 Billion |

| Market Size (2031) | USD 2.22 Billion |

| Growth Rate (2026 - 2031) | 5.86% CAGR |

| Fastest Growing Market | Middle East and Africa |

| Largest Market | Asia Pacific |

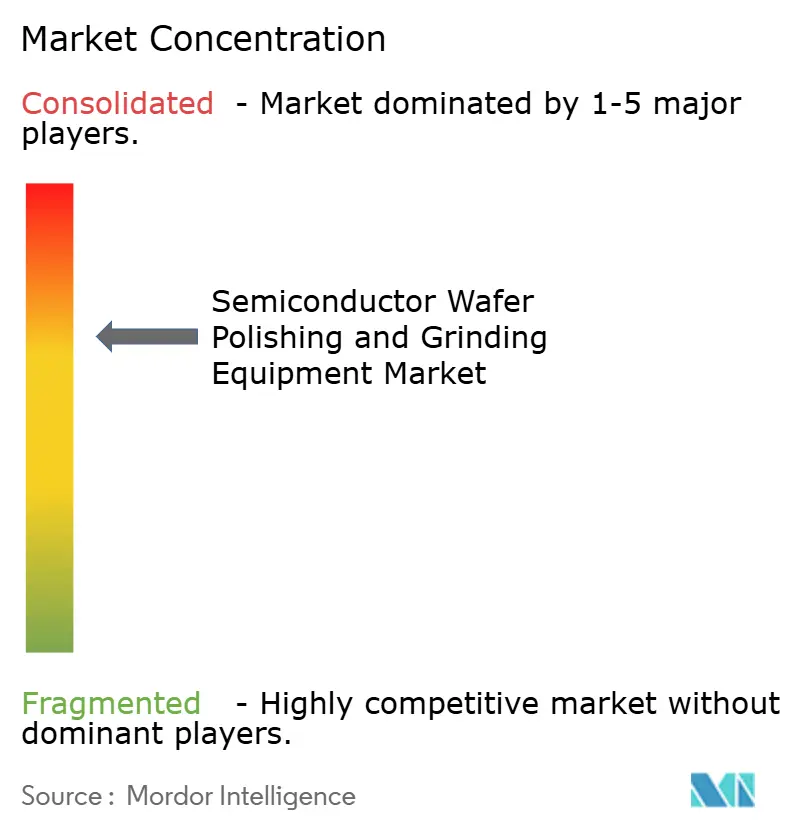

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Semiconductor Wafer Polishing And Grinding Equipment Market Analysis by Mordor Intelligence

The semiconductor wafer polishing and grinding equipment market size is expected to grow from USD 1.58 billion in 2025 to USD 1.67 billion in 2026 and is forecast to reach USD 2.22 billion by 2031 at 5.86% CAGR over 2026-2031.[1]Semiconductor Industry Association, “2024 State of the U.S. Semiconductor Industry,” semiconductors.org During the period, capital spending on larger wafers, wide-bandgap materials, and automation tools has driven sustained order volumes for precision material-removal systems. Equipment suppliers scaled real-time process-control features to manage atomic-level tolerances, while AI-enabled diagnostics offset technician shortages and improved yield. Export-control rules reshaped sourcing strategies, prompting parallel investments in North America and Europe that reduced over-reliance on Asia and strengthened regional service footprints. Sustainability mandates also influenced tool selection, accelerating the shift toward slurry-free CMP pads and low-consumable grinding technologies.

Key Report Takeaways

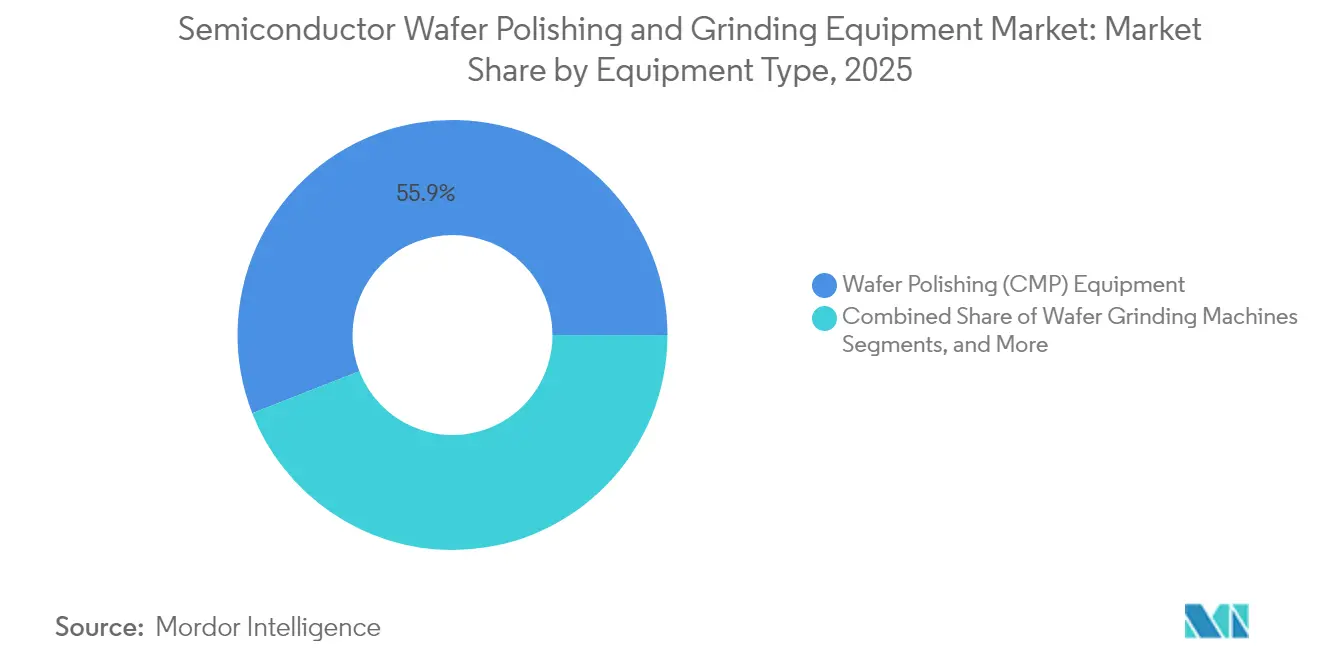

- By equipment type, Chemical Mechanical Polishing (CMP) led with 55.92% revenue share in 2025; integrated grinder-polisher tools are projected to expand at a 7.55% CAGR to 2031.

- By wafer size, 300 mm accounted for 61.88% of the semiconductor wafer polishing and grinding equipment market share in 2025, while the 450 mm and above segment is poised for an 10.84% CAGR through 2031.

- By technology, CMP tools commanded 55.92% revenue in 2025; edge-grinding and bevel-polishing solutions are advancing at an 8.56% CAGR over the forecast horizon.

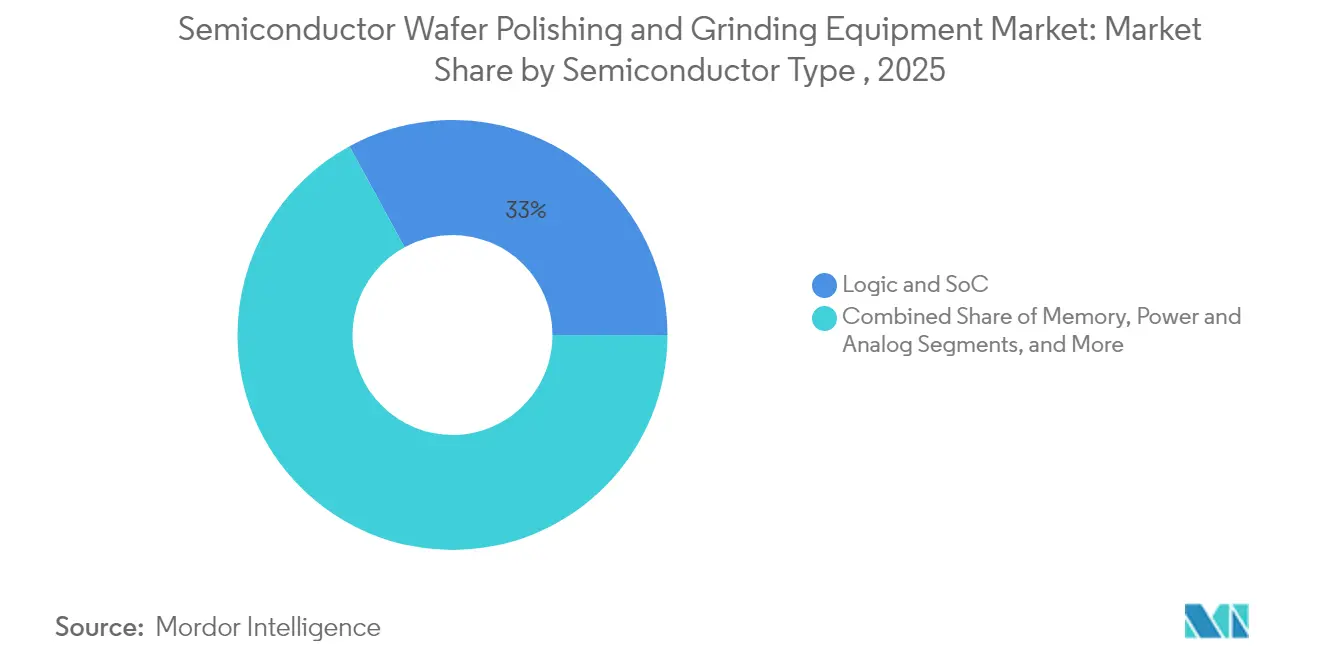

- By semiconductor type, logic and SoC devices held a 32.95% share in 2025, whereas SiC / GaN power devices are set for a 9.78% CAGR to 2031.

- By end-user, foundries represented 49.86% of demand in 2025, while OSAT and advanced-packaging facilities are growing at a 7.46% CAGR.

- By geography, Asia-Pacific dominated with 67.94% revenue in 2025; the Middle East and Africa region shows the fastest 8.84% CAGR from 2026-2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Semiconductor Wafer Polishing And Grinding Equipment Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing consumption of consumer electronics with advanced-node chips | +1.2% | Asia-Pacific, spillover to North America and Europe | Medium term (2-4 years) |

| Miniaturization push driving demand for 300 mm and 450 mm CMP tools | +1.5% | Global concentration in Taiwan, South Korea, and Japan | Long term (≥ 4 years) |

| Foundry capacity investments in the U.S. and Europe under the CHIPS Act | +1.8% | North America, Europe | Medium term (2-4 years) |

| Transition to SiC/GaN power devices requires ultra-precision grinding | +1.3% | Global, early adoption in Japan, Germany, USA | Medium term (2-4 years) |

| Yield-enhancement needs for 3D-IC and heterogeneous integration | +0.9% | Global: Taiwan, South Korea, USA | Short term (≤ 2 years) |

| Sustainability mandates advancing slurry-free polishing technologies | +0.7% | Europe, North America, Japan | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Growing consumption of consumer electronics with advanced-node chips in Asia

Rapid uptake of flagship smartphones and AI-enabled wearables across China, India, and Southeast Asia accelerated demand for sub-3 nm devices that require atomically smooth wafer surfaces and defect densities measured in parts per billion. Local foundries expanded CMP and fine-grinding capacity despite export-license uncertainty, while tool makers introduced chlorine-free pads that met strict environmental codes without compromising planarity. As multi-core SoCs proliferated, process uniformity across diverse material stacks became critical, spurring investment in adaptive-control CMP systems tailored for heterogeneous layers.

Miniaturization push driving demand for 300 mm and 450 mm CMP tools

The search for cost-effective die density sustained 300 mm as the mainstream format, yet exploratory 450 mm development resurfaced because a larger blank yields 2.25 times more die area. Tool makers tackled the scale-up challenge by reinforcing platens, optimizing slurry distribution, and embedding in-situ metrology to maintain nanometer-level removal uniformity across wider surfaces. TSMC’s prototype 510 mm × 515 mm rectangular substrate hinted at an alternate path that could triple usable area without fully overhauling legacy tool architectures.

Foundry capacity investments in the U.S. and Europe under the CHIPS Act

Between 2024 and 2025, more than USD 450 billion of private projects were announced in the United States, while the European Chips Act mobilized EUR 43 billion to double the region’s output share by 2030. Both programs required localized CMP and grinding ecosystems that conform to tighter export-control rules and deliver rapid service response. Vendors responded by expanding U.S. refurbishment centers and EU demo labs, shortening lead times, and ensuring compliance with the Foreign Direct Product (FDP) regulations.

Transition to SiC/GaN power devices requires ultra-precision grinding

SiC and GaN wafers reached 16% penetration of power-device output in 2024 and are projected to exceed 32% by 2029, a shift that demanded harder wheels, ultrasonic assistance, and EDM-based non-contact methods to prevent subsurface damage. Material-removal rates lagged silicon by 30-50%, so tool builders prioritized process efficiency, integrating AI-driven spark-detection and coolant-flow analytics to safeguard wafer integrity and cut cycle time.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High capital cost and long ROI cycle for 300 mm tools | -1.2% | Global, higher impact in emerging markets | Medium term (2-4 years) |

| Consumables cost inflation (pads, slurries, wheels) | -0.8% | Global | Short term (≤ 2 years) |

| Export controls and IP barriers limiting shipments to China | -1.4% | China with a global ripple | Medium term (2-4 years) |

| Skilled technician shortage for process setup and maintenance | -0.9% | Global, acute in North America and Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

High capital cost and long ROI cycle for 300 mm tools

A single 300 mm CMP platform carried a USD 3-5 million price tag in 2024, with facility upgrades adding USD 1-2 million, stretching payback beyond 4 years in lower-volume fabs. Smaller players delayed expansion and opted for refurbished or shared-capacity models, slowing overall tool uptake despite clear cost-per-die advantages at scale.

Export controls and IP barriers limiting shipments to China

The December 2024 U.S. interim rule expanded the FDP framework, cutting projected 2025 equipment shipments to China by up to 30% and forcing vendors to re-engineer modules that embed U.S. technology.[2]U.S. Bureau of Industry and Security, “Foreign-Produced Direct Product Rule Additions, and Refinements to Controls for Advanced Computing and Semiconductor Manufacturing Items,” federalregister.gov Chinese customers accelerated domestic tool programs, diversifying global demand but compressing margins for companies highly exposed to the market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Equipment Type: CMP Dominates, Integrated Solutions Accelerate

CMP tools generated 55.92% of 2025 revenue and remained central to advanced-node planarity targets that mandate removal accuracy below 0.1 nm. The semiconductor wafer polishing and grinding equipment market benefited as fabs adopted abrasive-free slurries and AI-assisted endpoint detection to push sub-3 nm yields upward. Integrated grinder-polisher platforms reduced wafer transfers, trimming particle risks, and cutting queue time.

Integrated systems’ 7.55% CAGR through 2031 outpaced standalone grinders as customers consolidated process steps to free cleanroom space. Vendors bundled closed-loop temperature control, predictive maintenance, and consumable-life analytics, enhancing OEE for high-mix production. Emerging lapping and slicing tools addressed diamond and other ultra-hard substrates, extending the semiconductor wafer polishing and grinding equipment market reach into niche photonics and quantum-device lines.

By Wafer Size: 300 mm Dominates, 450 mm Emerges

The 300 mm node held 61.88% of 2025 market revenue, underlining decades of process maturity, optimized consumables, and well-depreciated fab assets. Continuous enhancements in CMP pad texture and back-grinding wheel geometry further raised throughput, reinforcing the segment’s economic moat within the semiconductor wafer polishing and grinding equipment market.

Conversely, the 450 mm and above category registered the fastest 10.84% CAGR, driven by pilot lines exploring rectangular formats that promise 3× more die per wafer. Equipment makers prototyped enlarged platens, robotic handlers, and high-capacity slurry-delivery systems adaptable to multiple diameters, positioning themselves for potential mass adoption beyond 2028 as the semiconductor wafer polishing and grinding equipment industry evaluates ROI at scale.

By Technology: CMP Leads, Edge-Grinding Accelerates

CMP, spanning metal and oxide steps, retained a 55.92% share in 2025 by combining chemical selectivity with mechanical abrasion that achieves angstrom-level flatness. Real-time friction sensing and machine-learning models cut within-wafer non-uniformity below 1.5%, a critical metric for gate-all-around transistors. These advances widened the semiconductor wafer polishing and grinding equipment market opportunity in logic, memory, and 3D-IC flows.

Edge-grinding and bevel-polishing saw an 8.56% CAGR as 300 mm and larger wafers raised stress at peripheries, triggering crack-containment efforts. Vendors launched auto-centering chucks and laser-measurement modules to safeguard thin dies destined for stacked packages. Double-side grinding sustained moderate growth, offering superior parallelism for immersion lithography depth-of-focus windows, whereas back-grinding thrived in advanced packaging where thickness targets fell below 50 µm.

By Semiconductor Type: Logic and SoC Leads, Power Devices, Surge

Logic and SoC lines captured 32.95% of 2025 revenue, reflecting relentless compute demand from AI, edge, and cloud services. Multi-layer copper interconnects and high-k dielectrics multiply CMP steps per wafer, expanding the semiconductor wafer polishing and grinding equipment market addressable spend.

Power and analog devices based on SiC / GaN are projected to grow at a 9.78% CAGR, propelled by EV inverters and renewable power stages that tolerate higher voltages and temperatures. Nanometer-grade grinding minimized subsurface micro-cracks that degrade on-state resistance, making specialized wheels and coolant chemistries a decisive differentiator within the semiconductor wafer polishing and grinding equipment industry.

By End-User: Foundries Dominate, OSAT Facilities Accelerate

Foundries accounted for 49.86% of 2025 demand thanks to aggressive capacity ramps below 5 nm and stringent uptime commitments. Tool suppliers provided on-site field engineers and cloud-based analytics to meet multi-fab copy-exact requirements, reinforcing the semiconductor wafer polishing and grinding equipment market’s concentration at top-tier fabs.

OSAT and advanced-packaging houses are on track for a 7.46% CAGR because heterogeneous integration and chiplets re-located thinning, polishing, and bonding steps into back-end lines. These customers required compact footprints, wafer-level warpage control, and recipe agility to manage diverse substrate stacks, broadening system specifications, and fostering incremental semiconductor wafer polishing and grinding equipment market growth.

Geography Analysis

Asia-Pacific retained 67.94% of global revenue in 2025, anchored by Taiwan, South Korea, Japan, and China, where integrated device roadmaps and foundry expansions sustained tool procurements. TSMC’s chlorine-free pad rollout and Japan’s subsidy-backed fab clusters reinforced a regional preference for environmentally optimized equipment. Export-control uncertainties nudged Chinese fabs to local suppliers, yet high-end CMP imports persisted via license exceptions, preserving baseline semiconductor wafer polishing and grinding equipment market demand.

North America experienced an investment renaissance following the 2022 CHIPS and Science Act, which mobilized USD 52 billion in incentives and prompted over 90 fab announcements worth nearly USD 450 billion through 2025. Capacity additions raised tool orders, although technician gaps of 67,000 positions by 2030 drove automation priorities and partnerships with academic consortia to accelerate workforce pipelines.

Europe followed with the EUR 43 billion (USD 49.83 billion) Chips Act that targeted a 20% global output share by 2030. Germany’s precision-engineering firms, France’s advanced-packaging hubs, and Nordic material-science institutes demanded CMP systems featuring energy-recovery pumps and water-recycling loops, aligning procurement with EU Green Deal objectives and fostering differentiated semiconductor wafer polishing and grinding equipment market solutions.

Competitive Landscape

Vendors compete on performance thresholds, patented slurry-delivery architectures, and dense service networks. Applied Materials held more than 70% share of CMP systems, leveraging proprietary platen designs and endpoint optics while bundling global support contracts that lock in consumable revenues. Tokyo Seimitsu (ACCRETECH), Ebara, Logitech, and DISCO filled strategic niches in grinding, edge polishing, and specialty back-grinding lines.

Technology roadmaps emphasized atomic-scale metrology, AI-driven feed-forward correction, and consumable lifecycle analytics that trimmed the total cost of ownership. Sustainability also emerged as a competitive axis; Fraunhofer’s low-CO₂ silica slurries entered joint qualification with multiple tool OEMs, while vendors advertised closed-loop filtration to cut slurry waste by 30%.[4]Fraunhofer IPMS, “Environmentally Compatible Silicon Oxide-Based Slurries for CMP,” ipms.fraunhofer.de In May 2025, Mitsui purchased a 30% stake in Okamoto Machine Tool Works to expand sales reach and co-fund R&D for next-generation grinders, illustrating strategic alliances as a pathway to scale in specialized segments.

Regionalization trends reshaped after-sales models: U.S. labs added refurbishment lines to bypass export licensing delays, and EU subsidiaries localized spare-parts depots to hedge against transcontinental shipping risks. Smaller innovators such as Axus Technology captured SiC opportunities by offering modular CMP benches tailored for wide-bandgap wafers, thereby carving space in the broader semiconductor wafer polishing and grinding equipment market despite dominant incumbents.

Semiconductor Wafer Polishing And Grinding Equipment Industry Leaders

DISCO Corporation

Tokyo Seimitsu Co. Ltd (ACCRETECH)

Applied Materials Inc.

Ebara Corporation

Revasum Inc.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: Mitsui and Co. invested JPY 9.8 billion (USD 63.6 million) for a 30% stake in Okamoto Machine Tool Works to accelerate global sales and joint R&D on polishing systems.

- April 2025: ChEmpower raised USD 18.7 million to progress high-precision wafer-polishing technology, focusing on atomic-level control for advanced nodes.

- March 2025: TSMC launched its chlorine-free CMP Pad Transformation Project, targeting full deployment by 2026.

- December 2024: The U.S. Bureau of Industry and Security issued an interim rule tightening export controls on advanced grinding and polishing equipment.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the semiconductor wafer polishing and grinding equipment market as revenue earned from brand-new tools that thin, flatten, and planarize 100 mm to 450 mm silicon or compound wafers just before device fabrication or advanced packaging. The focus stays on standalone polishers, grinders, and integrated CMP systems installed in front-end and advanced back-end lines.

Scope Exclusions: Services, consumables, refurbished units, and machines used only for optic glass are outside scope.

Segmentation Overview

- By Equipment Type

- Wafer Grinding Machines

- Wafer Polishing (CMP) Equipment

- Integrated Grinder-Polisher Tools

- Others (Lapping, Slicing Thinners)

- By Wafer Size

- ≤150 mm

- 200 mm

- 300 mm

- 450 mm and Above

- By Technology

- Back-Grinding

- Double-Side Grinding

- Chemical Mechanical Polishing (CMP)

- Edge-Grinding / Bevel Polishing

- By Semiconductor Type

- Memory (DRAM, NAND)

- Logic and SoC

- Power and Analog (Si, SiC, GaN)

- MEMS and Sensors

- CMOS Image Sensors

- LED and Optoelectronics

- By End-User

- Foundries

- Integrated Device Manufacturers (IDMs)

- OSAT / Advanced Packaging Facilities

- Research and Development Institutes and Pilot Lines

- By Geography

- North America

- United States

- Canada

- South America

- Brazil

- Rest of South America

- Europe

- Germany

- United Kingdom

- France

- Italy

- Rest of Europe

- Asia-Pacific

- China

- Taiwan

- Japan

- South Korea

- India

- Rest of Asia-Pacific

- Middle East and Africa

- Middle East

- Saudi Arabia

- United Arab Emirates

- Turkey

- Rest of Middle East

- Africa

- South Africa

- Nigeria

- Rest of Africa

- Middle East

- North America

Detailed Research Methodology and Data Validation

Primary Research

Phone and video interviews with process engineers in Taiwan, Texas, and Dresden, plus procurement heads at key OSAT houses, allowed us to verify tool utilization, backlog depth, and current ASP bands, refining the variables gathered from desk work.

Desk Research

We began with public data sets that trace the overall wafer pool, such as SEMI quarterly shipment statistics, SIA fabrication trackers, JEITA process guidelines, and UN Comtrade import codes for CMP tools. Company 10-Ks, investor decks, and subsidy filings then revealed capex intentions and average selling prices. Paid libraries, including D&B Hoovers for supplier splits and Dow Jones Factiva for deal flow, filled gaps and flagged anomalies. The sources listed are illustrative; many other open and subscription inputs were consulted to cross-check figures and context.

A second pass weighed peer-reviewed papers on thinning targets, patent counts pulled through Questel, and trade-association cost curves, letting us check if unit demand lined up with node migrations and SiC or GaN penetration.

Market-Sizing & Forecasting

Mordor analysts rebuilt the top-down demand pool by converting SEMI square-inch data into likely tool shipments through prevalence-to-tool ratios that vary by wafer size and device node. Selective bottom-up roll-ups of supplier revenue, channel checks, and sampled ASP × volume tests then checked and tuned totals. Five fingerprints, 300 mm fab additions, early 450 mm pilots, SiC/GaN adoption, foundry utilization, and CMP throughput gains feed a multivariate regression that drives the 2025-2030 outlook. Missing unit clues were bridged with regional capacity schedules and historic capex elasticity.

Data Validation & Update Cycle

Outputs face variance checks against quarterly shipment tallies, senior peer review, and automated currency reruns before sign-off. Reports refresh each year, and interim updates fire if subsidy laws, fab incidents, or new trade rules change key inputs.

Why Our Semiconductor Wafer Polishing And Grinding Equipment Baseline Commands Reliability

Published values often diverge because firms choose different tool mixes, wafer diagonals, base years, or currency conversions. According to Mordor Intelligence, clarity on what is in and what stays out builds trust and keeps our baseline practical for planners.

Key gap drivers include some publishers folding in consumables, applying a single global price without region mix correction, or assuming extremely aggressive capacity ramps, which stretch their totals while our midpoint scenario remains anchored to real purchase contracts and verified fab schedules.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 1.58 B (2025) | Mordor Intelligence | - |

| USD 2.81 B (2024) | Global Consultancy A | Includes consumables and refurbished tools, uses uniform global ASP |

| USD 4.76 B (2024) | Industry Association B | Adds etch and lapping systems, models an aggressive build-out scenario |

These contrasts show that our disciplined scoping, transparent variables, and rolling validation provide decision-makers a balanced, repeatable baseline they can retrace with confidence.

Key Questions Answered in the Report

What is the current size of the semiconductor wafer polishing and grinding equipment market?

The market stood at USD 1.67 billion in 2026 and is projected to reach USD 2.22 billion by 2031, posting a 5.86% CAGR.

Which equipment type holds the largest revenue share?

Chemical Mechanical Polishing tools led with 55.92% revenue in 2025, owing to their critical role in achieving atomic-level planarity.

Why is the 450 mm wafer segment attracting renewed interest?

Larger substrates offer 2.25× more die area than 300 mm wafers, promising lower cost per chip once technical and capital hurdles are resolved.

How are export-control rules influencing equipment demand?

Stricter U.S., Dutch, and Japanese regulations have cut projected 2025 shipments to China by up to 30%, pushing vendors to localize supply chains in the U.S. and Europe.

What drives rapid growth in SiC / GaN power-device polishing tools?

Electric vehicles and renewable energy systems favor wide-bandgap devices, lifting demand for specialized grinders that handle ultra-hard materials and ensure minimal subsurface damage.

Page last updated on: