Размер и доля рынка оборудования для очистки пластин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.42 Миллиардов долларов США |

| Размер Рынка (2030) | 9.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.74% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для очистки пластин от Mordor Intelligence

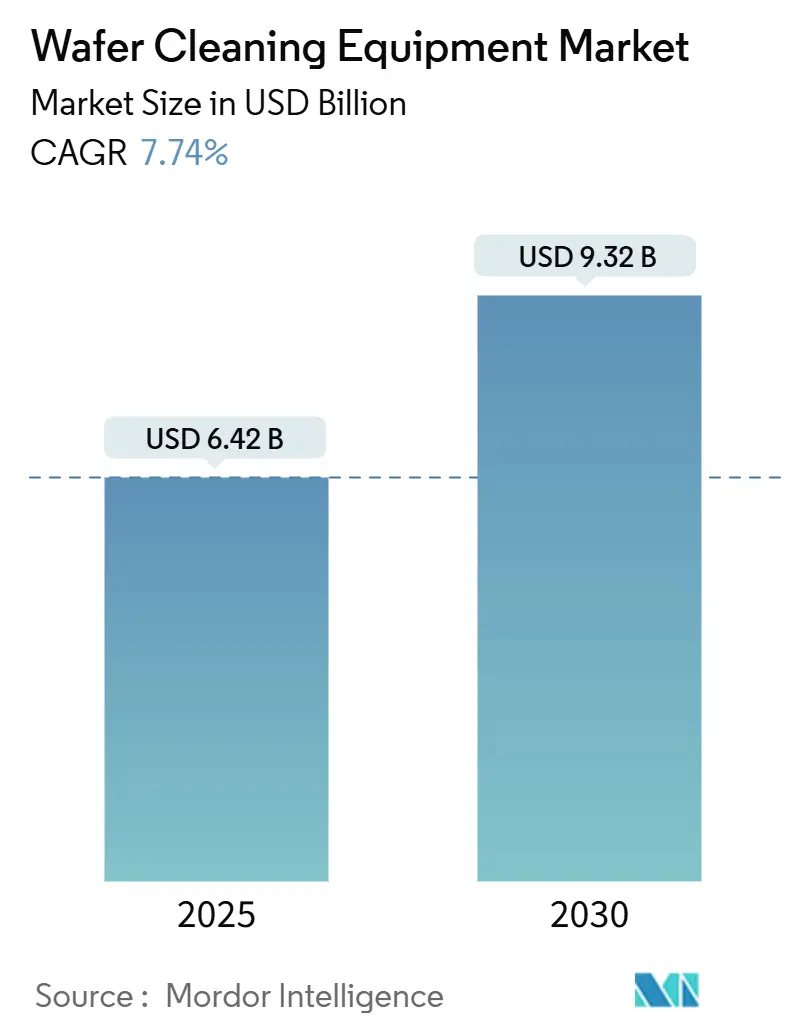

Размер рынка оборудования для очистки пластин составил 6,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,32 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,74% в течение 2025-2030 годов. Расширение отражает переход полупроводниковой индустрии к технологии процесса 1,6 нм, где удаление частиц размером менее 10 нм становится обязательным.[1]Tokyo Electron, "Cryogenic Etching - Tokyo Electron's 'Digital and Green Transformation' of Semiconductor Process Equipment," tel.com Внедрение EUV-литографии, наращивание мощностей литейных производств в Тайване, Южной Корее, Китае и США, а также переход к 300-мм пластинам из карбида кремния и нитрида галлия усиливают спрос на рынке оборудования для очистки пластин. Экологические требования, направленные на фторированные парниковые газы, и растущие затраты на ультрачистую воду изменяют критерии выбора оборудования, но поставщики, предлагающие водосберегающие или криогенные решения, захватывают долю рынка. Конкурентная напряженность остается умеренной, поскольку сложные процессные ноу-хау, длительные циклы квалификации и сервисные сети действуют как барьеры для входа.

Ключевые выводы отчета

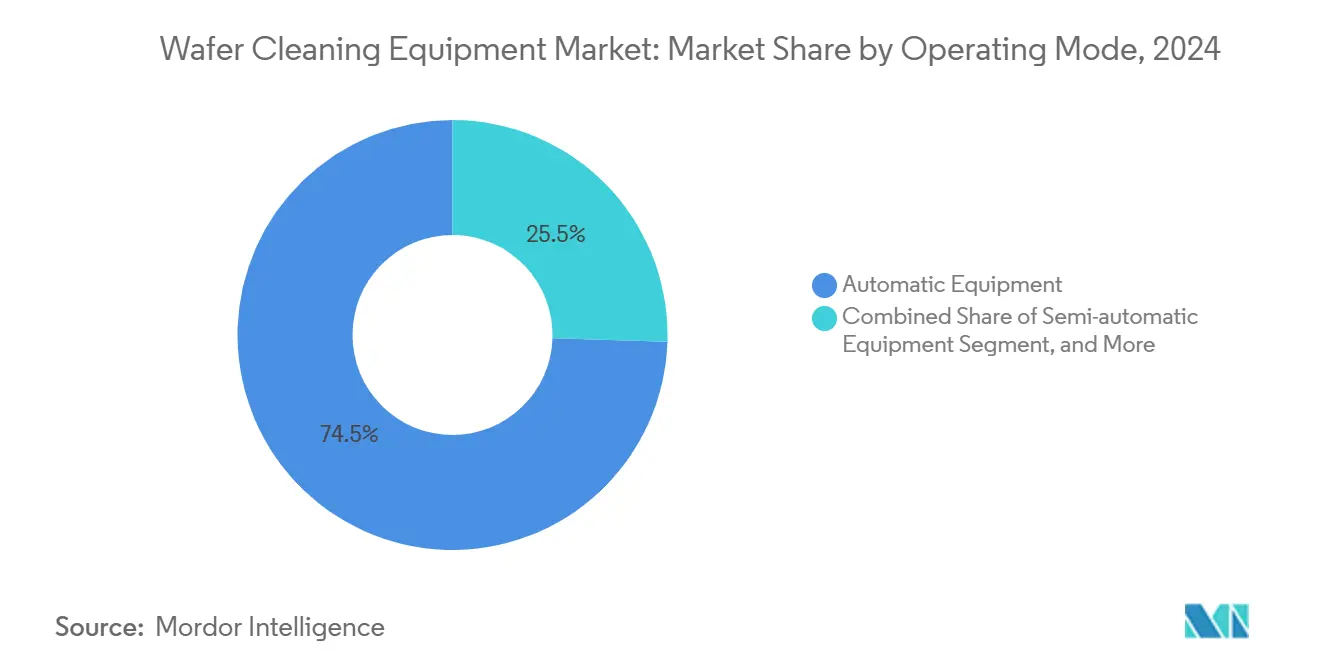

- По режиму работы полностью автоматические системы лидировали с 74,5% доли рынка оборудования для очистки пластин в 2024 году; тот же сегмент прогнозируется показать самый быстрый среднегодовой темп роста 8,5% к 2030 году.

- По типу технологии инструменты одно-пластинного распыления заняли 33,2% доли выручки в 2024 году, в то время как одно-пластинные криогенные системы прогнозируются расширяться со среднегодовым темпом роста 12,2% до 2030 года.

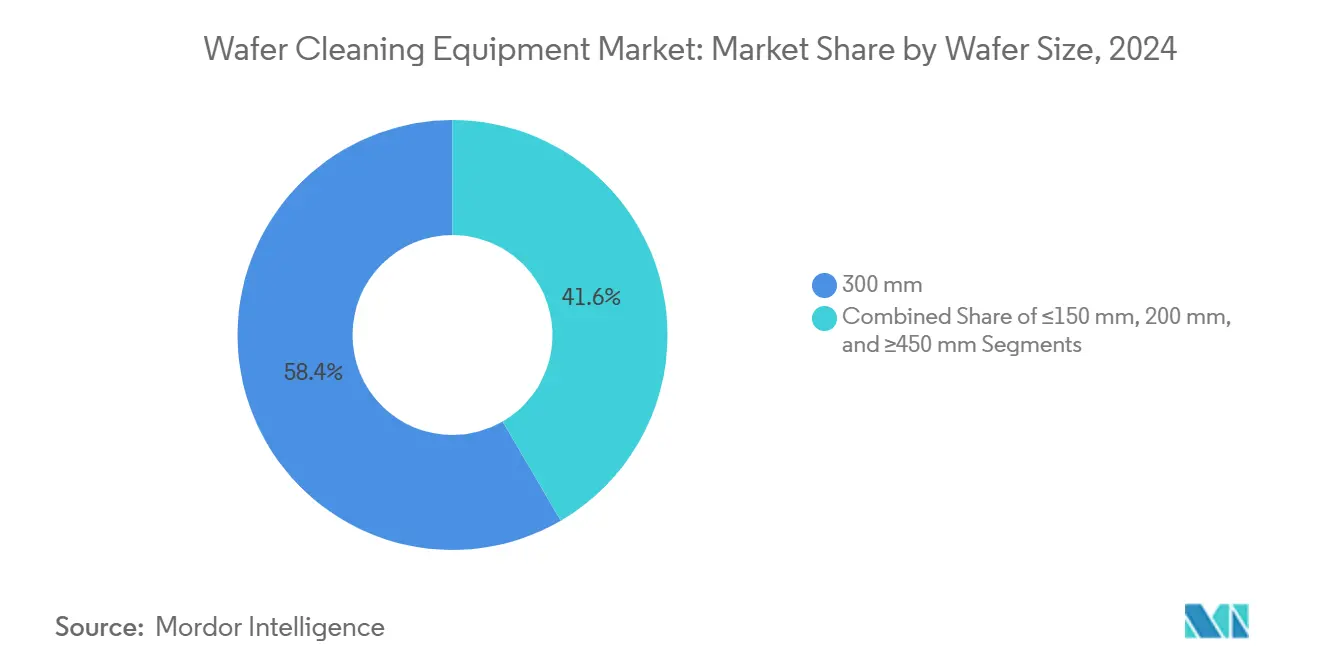

- По размеру пластин инструменты для 300 мм составили 58,4% размера рынка оборудования для очистки пластин в 2024 году; решения ≥450 мм ожидаются ускорить со среднегодовым темпом роста 19,5% в период 2025-2030 годов.

- По применению устройства памяти захватили 30,2% доли размера рынка оборудования для очистки пластин в 2024 году; силовые дискретные устройства и ИС готовы расти со среднегодовым темпом роста 13,5% к 2030 году.

- По конечным пользователям чистые литейные производства представляли 43,3% спроса в 2024 году, тогда как поставщики OSAT ожидаются зарегистрировать самый быстрый среднегодовой темп роста 9,2% до 2030 года.

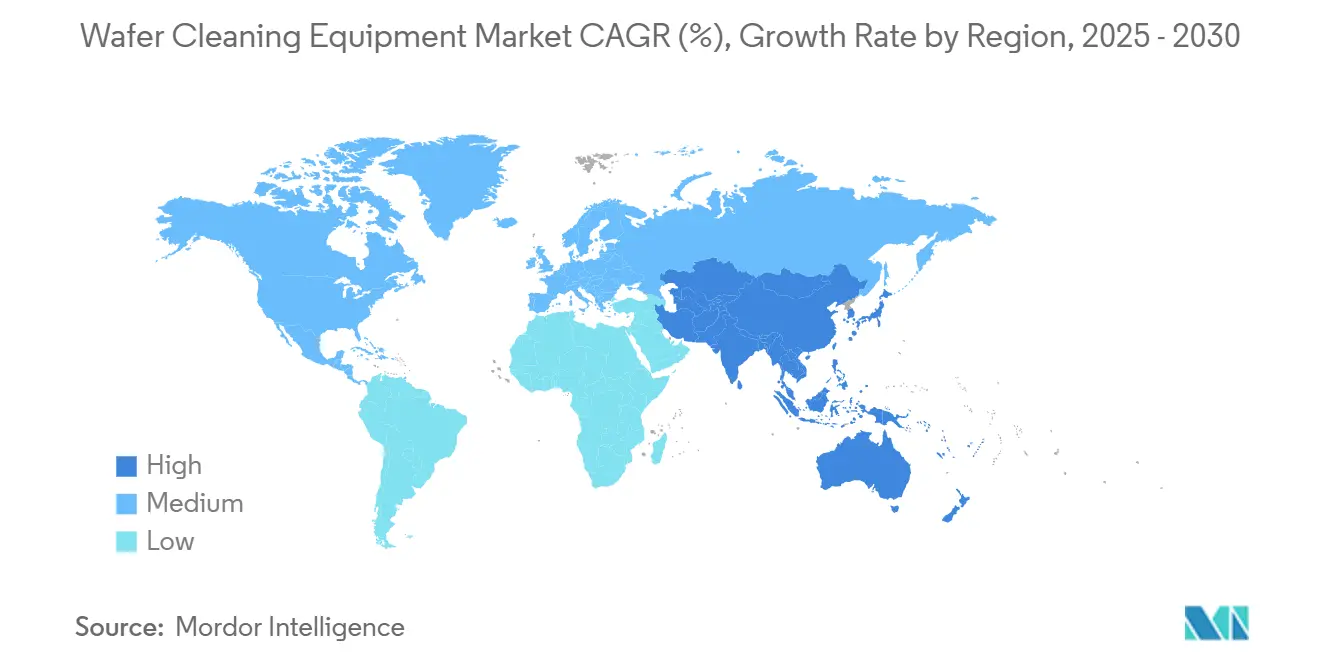

- По географии Азиатско-Тихоокеанский регион занимал 72,5% выручки в 2024 году и продвигается со среднегодовым темпом роста 14,3% к 2030 году.

Тенденции и аналитика глобального рынка оборудования для очистки пластин

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Распространение 3-D NAND и сокращение узлов DRAM, стимулирующее спрос на очистку FEOL без дефектов | +2.1% | Глобально, сконцентрировано в азиатско-тихоокеанских центрах памяти | Средний срок (2-4 года) |

| Расширение мощностей литейных производств в США, Корее и Тайване создает новую установочную базу инструментов | +1.8% | Северная Америка, основные рынки Азиатско-Тихоокеанского региона | Краткий срок (≤ 2 лет) |

| Переход к 300 мм пластинам SiC и GaN для силовых применений требующий новых химических составов для влажных станков | +1.4% | Глобально, раннее внедрение в автомобильных регионах | Долгий срок (≥ 4 лет) |

| Внедрение EUV-литографии, требующей ультра-низкой очистки частиц <10 нм | +1.6% | Передовые литейные рынки по всему миру | Средний срок (2-4 года) |

| Быстрые инвестиции в фабрики китайских IDM несмотря на экспортные ограничения США | +0.9% | Материковый Китай, переток в Юго-Восточную Азию | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Распространение 3-D NAND и сокращение узлов DRAM, стимулирующее спрос на очистку FEOL без дефектов

Дорожные карты массового производства к 1000-слойным 3-D NAND к 2030 году умножают шаги очистки, поскольку каждый дополнительный слой увеличивает потери выхода, вызванные частицами. SK Hynix выделила 75 млрд долларов США на масштабирование памяти до 2028 года, направляя 80% на высокоскоростную память. Lam Research представила Cryo 3.0 травление для смягчения полимерных остатков в глубоких траншеях. Производители оборудования, которые обеспечивают точность удаления ниже ангстрема, получают выгоду от растущего количества слоев, поднимая рынок оборудования для очистки пластин. Фабрики памяти теперь контрактно связывают решения о покупке инструментов с продемонстрированной эффективностью удаления ниже 10 нм, укрепляя долгосрочный спрос.

Расширение мощностей литейных производств в США, Корее и Тайване, создающее новую установочную базу инструментов

Закон CHIPS вызвал крупномасштабные закупки инструментов в Аризоне, где комплекс TSMC требует тысячи технологических инструментов. Samsung и SK Hynix обязались выделить 622 трлн вон (471 млрд долларов США) на 16 новых фабрик к 2047 году, интенсифицируя немедленные циклы заказов. Tokyo Electron почти удвоила расходы на НИОКР до 1,5 трлн иен за пять лет для обеспечения возможностей следующего поколения. Добавления мощностей фокусируются на 3 нм и ниже, что переводится в спецификации инструментов, которые могут удовлетворить только передовые участники рынка оборудования для очистки пластин. Короткие сроки поставки инструментов и близость сервиса вызвали немедленный всплеск заказов на полностью автоматические платформы очистки.

Переход к 300 мм пластинам SiC и GaN для силовых применений, требующий новых химических составов для влажных станков

Тяговые инверторы электромобилей и солнечные инверторы предпочли 300 мм подложки SiC, которые требуют удаления абразивных частиц без повреждения кристалла. Infineon выпустила свои первые продукты SiC 200 мм, подтверждая путь масштабирования. Научные исследования выявили новые составы суспензий для химико-механической полировки SiC. Поставщикам очистки пришлось перепроектировать материалы ванн и интегрировать модули промывки без частиц, стимулируя спрос на замену с длинным циклом на рынке оборудования для очистки пластин. Циклы квалификации автомобильных OEM длительные, укрепляя устойчивое использование инструментов после установки.

Внедрение EUV-литографии, требующей ультра-низкой очистки частиц <10 нм

Сканеры High-NA EUV стоимостью около 380 млн долларов США каждый заставляют фабрики устранять когда-то приемлемые частицы. Intel обработала 30 000 пластин своими первыми двумя машинами High-NA, доказав необходимость экстремальной чистоты. ASML требует уровни частиц перед экспозицией ниже порогов обнаружения, заставляя платформы очистки обеспечивать лучше чем ISO 1 производительность. Монополия Tokyo Electron в покрытии EUV-резистами стимулировала комплементарный спрос на совместимые очистители, которые поддерживают плотность дефектов значительно ниже 0,05 см². Каждая испорченная пластина 3 нм стоит 18 000 долларов США, четко согласуя ROI с внедрением передовой очистки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие правила сброса по фторированным парниковым газам (F-GHG) | -1.2% | Глобально, более строгое применение в ЕС и Северной Америке | Средний срок (2-4 года) |

| Растущая стоимость ультрачистой воды (UPW) в подверженных засухе полупроводниковых центрах | -0.8% | Регионы с нехваткой воды: Аризона, Тайвань, Калифорния | Краткий срок (≤ 2 лет) |

| Высокая капиталоемкость по сравнению с альтернативной сухой плазменной очисткой в BEOL | -0.6% | Чувствительные к затратам рынки и производство зрелых узлов | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие правила сброса по фторированным парниковым газам (F-GHG)

Глобальная полупроводниковая индустрия обязалась поэтапно отказаться от PFOA, ужесточая варианты химических веществ. Ускоренный обзор PFAS EPA США вносит неопределенность в дорожные карты химии. Европейские фабрики сократили выбросы PFC на 42% с 2010-2020 годов, в основном за счет модернизации модулей абсорбции. Фирмы оборудования теперь комплектуют скрубберы и модули рециркуляции химических веществ замкнутого цикла, повышая стоимость приобретения и удлиняя сроки ROI, замедляя прогноз роста рынка оборудования для очистки пластин.

Растущая стоимость ультрачистой воды (UPW) в подверженных засухе полупроводниковых центрах

Передовые рецепты очистки для 16 нм и ниже потребляли более 35% больше воды на пластину, увеличивая операционные расходы. Фабрика TSMC в Аризоне привлекла внимание, поскольку регион сталкивается с долгосрочным риском засухи несмотря на официальные заверения. Intel нацелилась на чистый положительный баланс воды к 2030 году с крупными программами рекультивации. Растущие тарифы UPW стимулируют инструменты одно-пластинного распыления и криогенные CO₂ инструменты, которые сокращают объемы промывки до 90%, изменяя критерии выбора поставщиков на рынке оборудования для очистки пластин.

Сегментный анализ

По режиму работы: автоматизация обеспечивает точность и производительность

Полностью автоматические платформы сгенерировали 74,5% выручки 2024 года благодаря строгим мандатам контроля загрязнения на передовых логических линиях, помещая рынок оборудования для очистки пластин в парадигму автоматизации прежде всего. Полуавтоматические инструменты сохранились в исследовательских чистых помещениях, в то время как ручные системы оставались ограниченными специальными или устаревшими потоками. Полностью автоматический сегмент, уже доминирующий, прогнозируется расти на 8,5% ежегодно на основе оптимизации рецептов, управляемой ИИ. SS-3200 спин-скраббер SCREEN обрабатывал 500 пластин в час, сокращая использование деионизированной воды, поддерживая циклы замены.[2]SCREEN Semiconductor Solutions, "Launch of 200 mm Wafer Cleaning System," screen.co.jp

Аналитика процессов, встроенная в контроллеры машин, теперь хранит миллионы точек данных на партию, позволяя фабрикам предсказывать отклонения и предотвращать остановки линий. Поставщики встраивают модули предиктивного обслуживания, которые сигнализируют о засорении сопел или нестабильности потока. Эти цифровые рабочие процессы согласуются с мандатами умного производства, поддерживая премиальное ценообразование. Следовательно, рынок оборудования для очистки пластин видит переход решений о покупке от одних капитальных затрат к общей стоимости владения, закрепленной в метриках времени безотказной работы и экономии воды.

По типу технологии: решения для одной пластины лидируют в инновациях

Линии одно-пластинного распыления заработали 33,2% доли выручки в 2024 году, сочетая небольшой след, экономию химии и гибкость рецептов, помогая поддерживать траекторию рынка оборудования для очистки пластин. Криогенные варианты CO₂, хотя и более новые, зарегистрировали самый быстрый прогноз среднегодового темпа роста 12,2% на обещании почти нулевого жидкого сброса. Пакетные инструменты погружения выжили в высокообъемных товарных линиях, в то время как пакетное распыление заняло средний уровень. Скрубберы служили задачам удаления покрывающего оксида, с которыми одни химические вещества не могли справиться.

Криогенное травление Tokyo Electron сократило выбросы CO₂ на 80%, подтверждая заявления о зеленой химии. Ultra C Tahoe ACM Research сократила использование серной кислоты на 75%, при этом соответствуя устаревшей производительности, выиграв множественные установки литейных производств. Решения по технологиям теперь вращаются вокруг метрик воды и парниковых газов так же, как и спецификаций подсчета частиц, укрепляя стратегическую важность инноваций одной пластины для рынка оборудования для очистки пластин.

По размеру пластин: доминирование 300 мм с появлением 450 мм

Формат 300 мм составил 58,4% выручки 2024 года, формируя краеугольный камень рынка оборудования для очистки пластин. Инструменты, рассчитанные на пластины ≥450 мм, ожидаются расти на 19,5% среднегодового темпа роста, поскольку большие подложки обещают снижение стоимости на кристалл при узлах 2 нм. Силовые устройства на SiC 200 мм остаются существенными для приводов EV, поддерживая спрос на платформы двойного формата. Устаревшие линии ≤150 мм сохранились в сегментах фотоники и исследований.

Рамп SiC 200 мм Infineon показал, что твердость материала стимулирует требования к более высокому крутящему моменту щеточной очистки. Между тем, производители инструментов прототипируют рамки поддержки полной толщины пластины для 450 мм, чтобы избежать деформации, усложняя дизайн модуля мегазвуковой промывки. Учитывая разницы цен пластин - пластины 3 нм по 18 000 долларов США против 5 000 долларов США за 28 нм - фабрики видят экономику, благоприятствующую обновлениям платформ.

По применению: устройства памяти стимулируют требования к передовой очистке

Линии памяти сгенерировали 30,2% спроса в 2024 году, поскольку структуры 3-D NAND наложили сложные петли очистка-травление-очистка, которые растягиваются на более 900 технологических шагов. Линии силовых дискретных и ИС показывают самый крутой среднегодовой темп роста 13,5% на масштабирование EV и возобновляемой энергии. SoC смартфонов/планшетов продолжали поддерживать базовые объемы, в то время как РЧ-модули и CMOS-датчики изображения стимулировали нишевые спецификации загрязнения для высокочастотной или оптической производительности.

Исследовательский комплекс Samsung внедрил склеивание пластина-к-пластине, повышая потребности в очистке после склеивания для гетерогенной интеграции. Мандаты надежности автомобильных OEM - 15-летние сроки службы при экстремальных температурах - ужесточили лимиты ионного загрязнения, подталкивая спрос на передовые инструменты одно-пластинного распыления. Эти факторы закрепляют диверсификацию, ведомую применениями, внутри рынка оборудования для очистки пластин.

По конечным пользователям: чистые литейные производства лидируют в принятии оборудования

Чистые литейные производства составили 43,3% заказов 2024 года, поскольку клиенты, охватывающие ускорители ИИ до мобильных чипсетов, полагаются на стандартизированную чистоту. OSAT-дома прогнозируются опережать на 9,2% среднегодового темпа роста, поскольку передовая упаковка требует поверхностей без пустот перед склеиванием. IDM разделяют капитальные затраты между внутренними фабриками и внешними мощностями, обеспечивая мульти-сорсинг платформ очистки.

ACM Research выросла на 40% до 782,1 млн долларов США, расширяя установки китайских литейных производств, особенно на 28 нм и ниже. Покупка Taiwan Speciality Chemicals компании Hung Jie Technology расширила покрытие сервиса сухой очистки для клиентов OSAT. Рынок оборудования для очистки пластин, следовательно, тесно согласуется с локализацией мощностей и сдвигами цепочки создания стоимости бэкенда.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 72,5% выручки 2024 года, закрепленный кластерными инвестициями в Тайване, Южной Корее и Китае, которые коллективно установили более 7,7 млн пластин в месяц мощности очистки.[3]BusinessKorea, "Samsung Electronics, SK Hynix to Make Huge Investment," businesskorea.co.kr Расширения литейных производств в Гаосюне и Синьчжу подняли краткосрочное потребление инструментов, в то время как всплеск IDM в Китае под экспортными ограничениями катализировал принятие отечественных инструментов.

Доля Северной Америки выросла на инвестициях TSMC-Arizona и Intel в Огайо, используя гранты Закона CHIPS. Эти фабрики определили сервисные команды и центры запчастей, базирующиеся в США, изменив динамику выбора поставщиков внутри рынка оборудования для очистки пластин.

Европа поддерживала специализированное лидерство: Infineon и STMicroelectronics расширили производство SiC; Нидерланды запустили Центр ChipNL стоимостью 12 млн евро для совместной разработки платформ очистки и метрологии. Автомобильный спрос поддерживает стабильное обновление инструментов.

Южная Америка, Ближний Восток и Африка показали зарождающийся спрос от сборочных заводов. Правительственные стимулы в ОАЭ и Бразилии нацелены на привлечение бэкенд-объектов, которые все еще нуждаются в локализованных услугах очистки пластин, намекая на долгосрочную географическую диверсификацию для рынка оборудования для очистки пластин.

Конкурентная среда

Концентрация рынка умеренная: SCREEN, Tokyo Electron, Applied Materials, ACM Research и Lam Research коллективно контролировали приблизительно 65% выручки в 2024 году. SCREEN сохранила лидерство в влажных станках, в то время как широкий портфель Applied Materials обеспечил 27,18 млрд долларов США продаж в финансовом году 2024, с выручкой от полупроводниковых систем в Q4 на уровне 5,18 млрд долларов США. ACM Research захватила долю через локализованные цепочки поставок в Китае и прорывы как Ultra C Tahoe.

Стратегически, поставщики акцентируют дифференциацию платформ над ценой. Ulucus LX Tokyo Electron интегрировала лазерный подъем и влажную очистку, снижая DI-воду на 90%.[4]Tokyo Electron, "Tokyo Electron Launches Ulucus LX," tel.com Линейка спин-скрабберов SCREEN масштабируется с 200 мм до 300 мм, облегчая переход клиентов. Экологическое соответствие стимулирует НИОКР: дополнения скрубберов, петли рекультивации воды и химия без PFAS.

Новые нарушители включают пионеров криогенного CO₂ и стартапы встроенной метрологии с поддержкой ИИ, которые превращают каждый шаг очистки в узлы сбора данных. Движения частного капитала - приобретение Pure Wafer компанией ZMC - сигнализируют о консолидации в сервисных нишах и рекультивации. Вместе эти тенденции поддерживают технологически-центричное соперничество на рынке оборудования для очистки пластин.

Лидеры отрасли оборудования для очистки пластин

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Veeco Instruments Inc.

-

Screen Holdings Co., Ltd

-

Modutek Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Taiwan Speciality Chemicals приобрела 65% Hung Jie Technology за 100,33 млн долларов США, нацеливаясь на 170% рост выручки через вертикальную интеграцию сухой очистки.

- Май 2025: ACM Research опубликовала выручку Q1 в размере 172,3 млн долларов США, рост на 13% год к году, поддержанную спросом на ИИ и передовую упаковку.

- Март 2025: ACM Research квалифицировала свой высокотемпературный инструмент SPM для узлов менее 28 нм, улучшая контроль частиц.

- Март 2025: Tokyo Electron оценивала производство в Индии для поддержки фабрики Tata Electronics Dholera.

Область действия глобального отчета о рынке оборудования для очистки пластин

Очистка пластин удаляет частицы или примеси с поверхности полупроводника без изменения качества поверхности. На производительность устройства и его надежность в основном влияет присутствие загрязнителей и частичных примесей на пластинах поверхности устройства.

Рынок оборудования для очистки пластин сегментирован по типу режима работы (автоматическое оборудование, полуавтоматическое оборудование, ручное оборудование), применению (смартфоны и планшеты, устройства памяти, РЧ-устройства, LED) и географии (Северная Америка [США, Канада], Европа [Германия, Франция, Италия, Великобритания, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Тайвань, Южная Корея, остальной Азиатско-Тихоокеанский регион], остальной мир). Размеры рынка и прогнозы предоставлены в терминах стоимости (долларов США) для всех вышеуказанных сегментов.

| Автоматическое оборудование |

| Полуавтоматическое оборудование |

| Ручное оборудование |

| Одно-пластинное распыление |

| Одно-пластинная криогенная обработка |

| Пакетное погружение |

| Пакетное распыление |

| Скрубберы |

| ≤150 мм |

| 200 мм |

| 300 мм |

| ≥450 мм |

| Смартфоны и планшеты |

| Устройства памяти |

| РЧ-устройства |

| LED |

| Силовые дискретные устройства и ИС |

| CMOS-датчики изображения |

| Литейные производства |

| Интегрированные производители устройств (IDM) |

| Аутсорсинг сборки и тестирования полупроводников (OSAT) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Южная Корея | ||

| Япония | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По режиму работы | Автоматическое оборудование | ||

| Полуавтоматическое оборудование | |||

| Ручное оборудование | |||

| По типу технологии | Одно-пластинное распыление | ||

| Одно-пластинная криогенная обработка | |||

| Пакетное погружение | |||

| Пакетное распыление | |||

| Скрубберы | |||

| По размеру пластин | ≤150 мм | ||

| 200 мм | |||

| 300 мм | |||

| ≥450 мм | |||

| По применению | Смартфоны и планшеты | ||

| Устройства памяти | |||

| РЧ-устройства | |||

| LED | |||

| Силовые дискретные устройства и ИС | |||

| CMOS-датчики изображения | |||

| По конечному пользователю | Литейные производства | ||

| Интегрированные производители устройств (IDM) | |||

| Аутсорсинг сборки и тестирования полупроводников (OSAT) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Северные страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Мексика | |||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка оборудования для очистки пластин?

Рынок оборудования для очистки пластин достиг 6,42 млрд долларов США в 2025 году.

Как быстро будет расти рынок оборудования для очистки пластин?

Прогнозируется рост на 7,74% среднегодового темпа роста и достижение 9,32 млрд долларов США к 2030 году.

Какой сегмент по режиму работы лидирует?

Полностью автоматические системы доминировали с 74,5% доли рынка в 2024 году и прогнозируются расширяться на 8,5% среднегодового темпа роста.

Почему Азиатско-Тихоокеанский регион так доминирует?

Тайвань, Южная Корея и Китай размещают большинство глобальных запусков пластин, давая Азиатско-Тихоокеанскому региону 72,5% доли выручки в 2024 году и самый быстрый прогноз среднегодового темпа роста 14,3%.

Как экологические регулирования повлияют на спрос на оборудование?

Более строгие правила сброса F-GHG и растущие затраты на ультрачистую воду стимулируют фабрики к водосберегающим или инструментам очистки без PFAS, влияя на будущие решения о закупках.

Какое применение растет быстрее всего?

Силовые дискретные устройства и ИС лидируют с прогнозируемым среднегодовым темпом роста 13,5% до 2030 года из-за внедрения электромобилей и возобновляемой энергии.

Последнее обновление страницы: