Размер и доля рынка автоматизированных систем складирования и комплектации (АССК)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.51 Миллиардов долларов США |

| Размер Рынка (2030) | 15.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

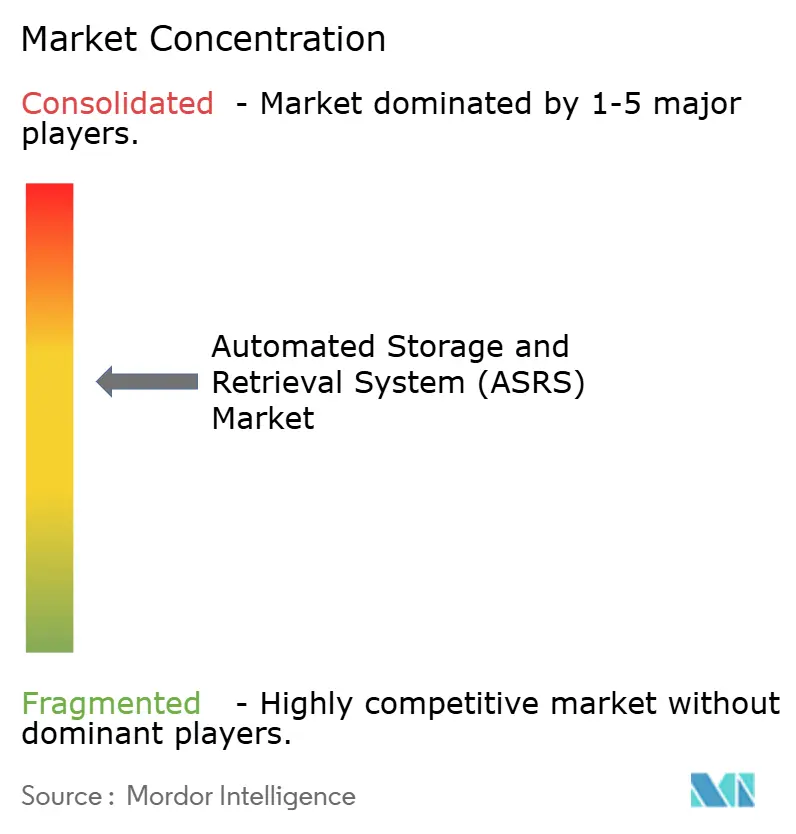

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автоматизированных систем складирования и комплектации (АССК) от Mordor Intelligence

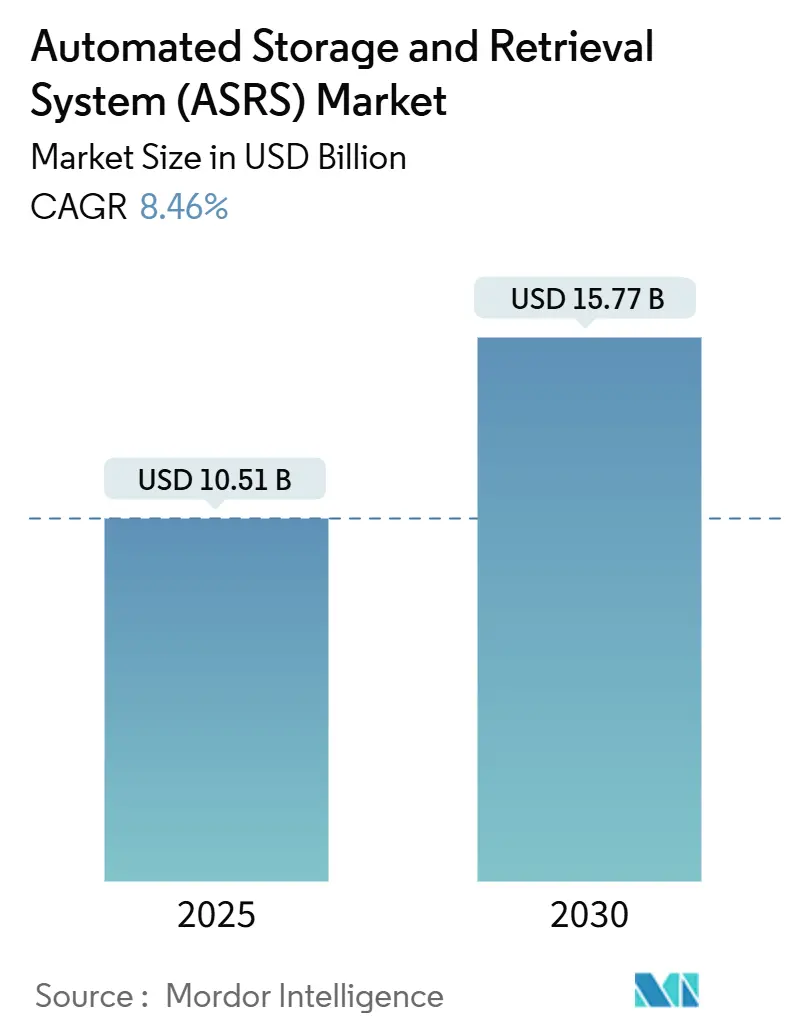

Размер рынка автоматизированных систем складирования и комплектации оценивался в 10,51 млрд долларов США в 2025 году и прогнозируется достичь 15,77 млрд долларов США к 2030 году, отражая устойчивый CAGR 8,46%, который подчеркивает, как интеллектуальная автоматизация превратилась из дополнительного обновления в стратегическую необходимость для операторов складов. Растущие объемы электронной коммерции, хронический дефицит рабочей силы и эскалация затрат на недвижимость объединились для создания переломного момента, при котором развертывание рынка автоматизированных систем складирования и комплектации обеспечивает измеримые выгоды в пропускной способности, точности и использовании пространства. Компании, сталкивающиеся с 5%-7% годовой инфляцией заработной платы в логистических ролях, рассматривали капиталоемкие проекты автоматизации как защиту от растущих операционных расходов, в то время как энергоэффективные решения куба и челнока соответствуют корпоративным мандатам устойчивости. Технологическая конвергенция меняет дизайн решений; современные платформы интегрируют робототехнику, алгоритмы маршрутизации ИИ и аналитику предиктивного обслуживания, которые сокращают незапланированные простои до 30%. Ранние последователи сообщают о сокращении времени цикла на 40% для профилей заказов с высоким разнообразием, позиционируя инвестиции в рынок автоматизированных систем складирования и комплектации как основу для стратегий омниканального выполнения заказов.

Ключевые выводы отчета

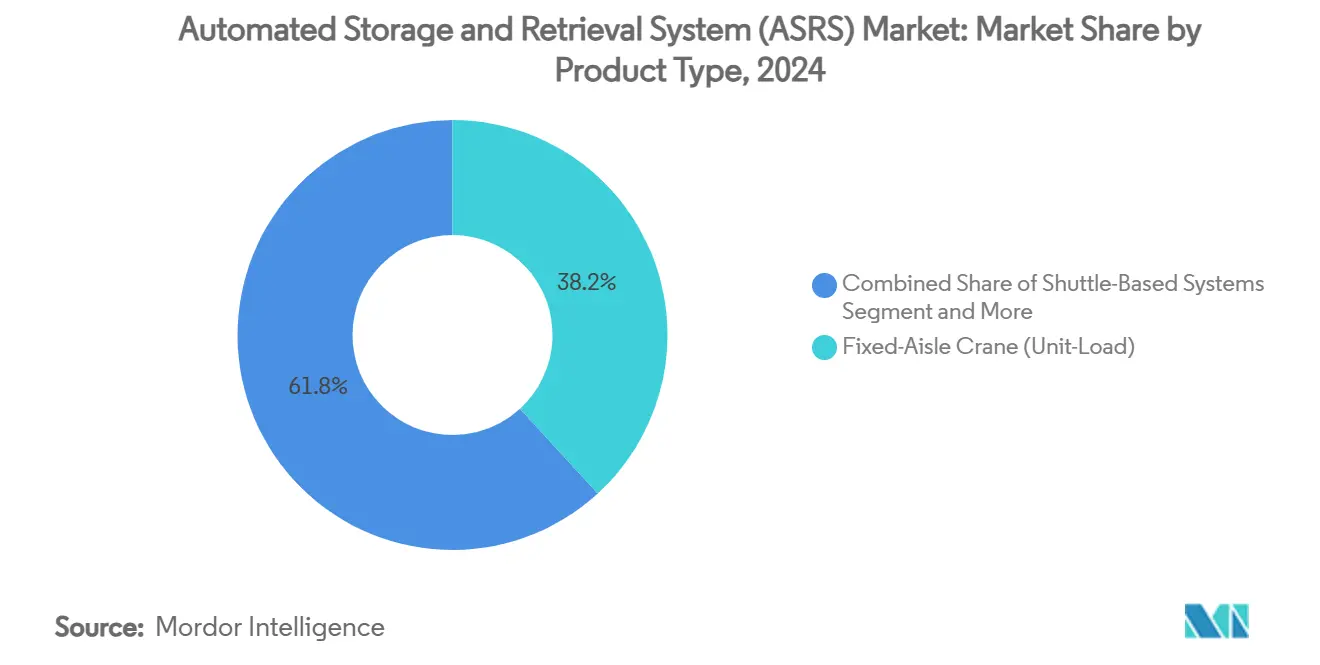

- По типу продукта системы кранов с фиксированными проходами лидировали с 38,2% доли рынка автоматизированных систем складирования и комплектации в 2024 году, в то время как кубические и роботизированные платформы хранения прогнозируются расширяться с CAGR 12,1% до 2030 года.

- По типу груза решения модульной нагрузки составляли 42,5% размера рынка автоматизированных систем складирования и комплектации в 2024 году; системы мини-нагрузки представляют самый быстрый рост с CAGR 11,3% до 2030 года.

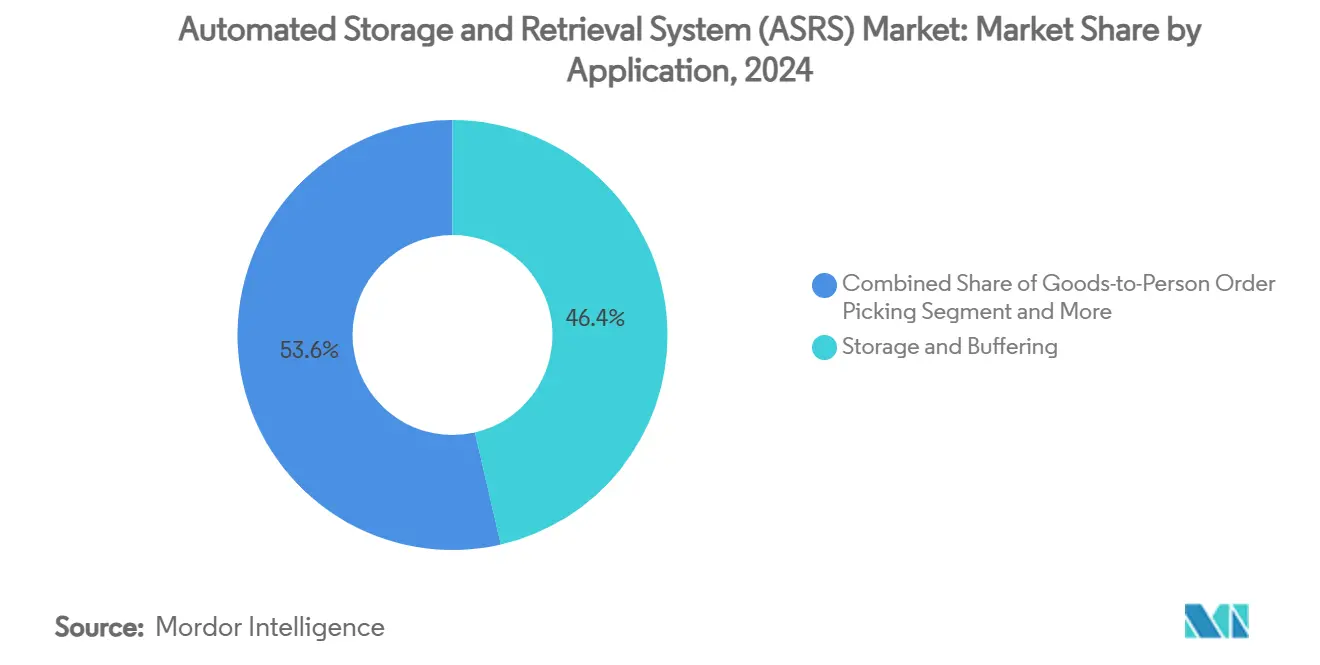

- По применению хранение и буферизация сохранили 46,4% доли размера рынка автоматизированных систем складирования и комплектации в 2024 году, в то время как комплектация заказов по принципу 'товар к человеку' продвигается с CAGR 14,1%.

- По отрасли конечного пользователя производство-автомобильная промышленность удерживала 27,3% доли рынка автоматизированных систем складирования и комплектации в 2024 году, однако электронная коммерция и розничная торговля регистрирует наивысший прогнозируемый CAGR 13,4%.

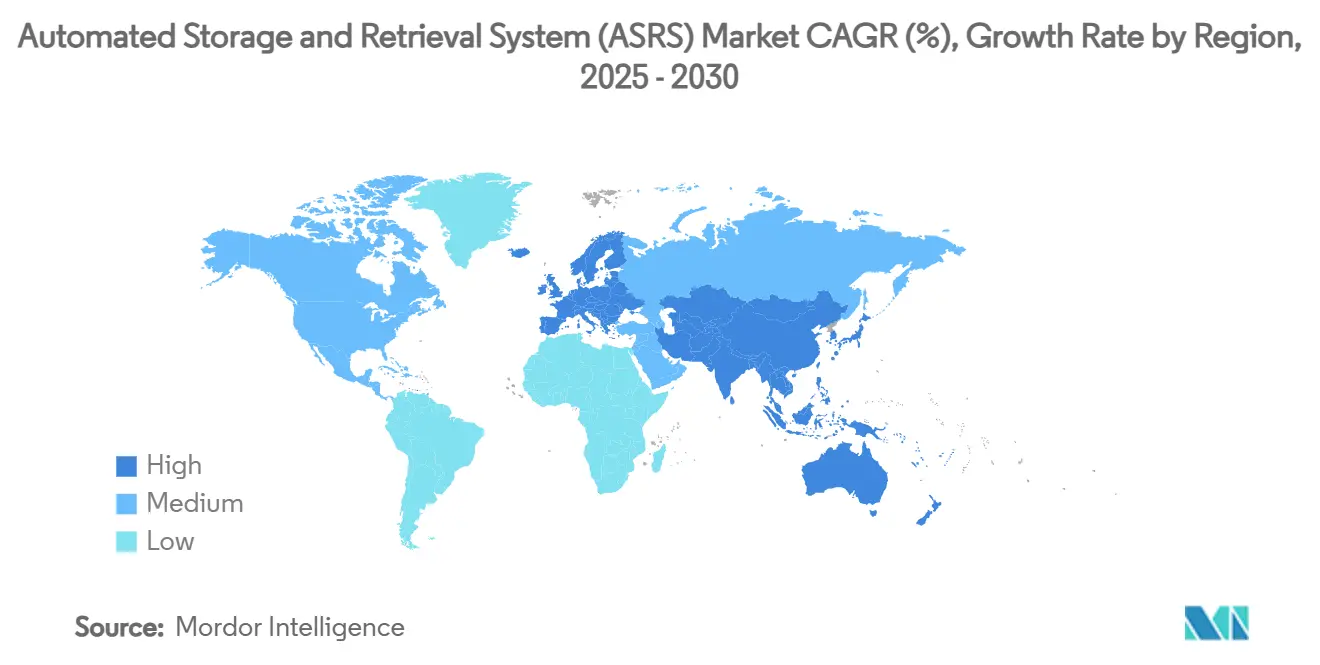

- По географии Европа внесла 33,8% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим региональным сегментом с CAGR 11,9% до 2030 года.

Глобальные тенденции и инсайты рынка автоматизированных систем складирования и комплектации (АССК)

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Давление выполнения электронной коммерции | +2.8% | Глобально, возглавляемое Северной Америкой и Азиатско-Тихоокеанским регионом | Краткосрочный период (≤ 2 лет) |

| Растущие затраты на рабочую силу и мандаты безопасности | +2.1% | Северная Америка и ЕС, распространяющиеся на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Переход к микроцентрам выполнения заказов | +1.4% | Городские центры по всему миру | Среднесрочный период (2-4 года) |

| Автоматизация складов глубокой заморозки | +1.2% | Европа и Северная Америка первые последователи | Долгосрочный период (≥ 4 лет) |

| Аналитика предиктивного обслуживания | +0.9% | Европа, Северная Америка, Япония | Долгосрочный период (≥ 4 лет) |

| Стимулы промышленной политики | +1.1% | Китай, Япония, Корея, ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Давление выполнения электронной коммерции

К середине 2025 года развертывание Amazon 1 миллиона роботов послужило видимым доказательством того, что ручной отбор не может поддерживать профили заказов, приближающиеся к 300 линиям в час. Конкурирующие розничные торговцы ответили ускорением проектов куба и челнока, которые сокращают время цикла заказа с часов до минут, стимулируя ускоренные заказы для рынка автоматизированных систем складирования и комплектации. Более высокие показатели возврата в одежде и электронике обострили фокус на точности; захватчики, усиленные ИИ, теперь достигают точности распознавания предметов выше 99%, сокращая дорогостоящие повторные отправки. Операторы выполнения также обнаружили, что робототехника снизила стоимость энергии на заказ на 8% за счет ограничения движений погрузчиков и требований освещения.

Растущие затраты на рабочую силу и мандаты безопасности

Инциденты с погрузчиками составили большинство смертельных несчастных случаев на складах в 2024 году, стоив 84 млн долларов США еженедельных исков о травмах по всей территории США[1]Damotech, '5 удивительных статистик безопасности склада,' damotech.com. Новые руководящие принципы OSHA, выпущенные в 2025 году, изменили ответственность работодателя, побудив ускоренную конверсию в ячейки 'товар к человеку', которые удаляют людей из высокоинтенсивных проходов. Автомобильные депо технического обслуживания, страдающие от прогнозируемого 20% дефицита техников к 2028 году, приняли системы мини-загрузки для переназначения дефицитного труда от поиска к диагностическим ролям. Коллективно эти динамики добавляют более двух процентных пунктов к росту рынка автоматизированных систем складирования и комплектации в среднесрочной перспективе.

Переход к микроцентрам выполнения заказов

Цены на городскую недвижимость заставили продуктовые магазины и аптеки переосмыслить логистику последней мили. Кубические сетки обрабатывают 1000 заказов в час в площадях менее 10 000 квадратных футов, экономя 85% пространства по сравнению с унаследованными макетами стеллажей. Розничные торговцы, которые разместили узлы микровыполнения рядом с витринами магазинов, сообщили о сокращении окон доставки до менее чем двух часов, повышении удержания клиентов на 4-6 процентных пунктов. Аппетит к инвестициям продолжал расти, поскольку модульные конструкции позволяют поэтапные добавления мощности, защищая ROI при колебаниях спроса.

Автоматизация складов глубокой заморозки

Операторы холодильной цепи столкнулись с тройным давлением дефицита рабочей силы, строгого соблюдения температуры и затрат на электроэнергию, которые выросли на 12% в 2024 году. 18-уровневая многотемпературная сетка AutoStore снизила потребление кВт⋅ч на 40% за счет объединения охлажденных и замороженных товаров в одной структуре. Полностью автоматизированная установка Dematic в Квебеке подтвердила непрерывную работу при −28 °C без ручного вмешательства, сигнализируя о долгосрочном потенциале принятия.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные CAPEX и длительная окупаемость | -1.8% | Глобально, сложнее всего для МСП | Краткосрочный период (≤ 2 лет) |

| Дефицит специалистов по АССК | -1.2% | Экономики со стареющей рабочей силой | Среднесрочный период (2-4 года) |

| Сложность интеграции с унаследованными WMS | -0.9% | Предприятия, работающие на унаследованных стеках | Среднесрочный период (2-4 года) |

| Уязвимости кибербезопасности | -0.7% | Высокосвязанные регионы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные CAPEX и расширенные периоды окупаемости

Проекты под ключ в диапазоне от 70 000 до 3 млн долларов США отпугнули многих мелких дистрибьюторов, несмотря на демонстрируемый потенциал сокращения затрат[2]Berkshire Grey объявляет о формальном партнерстве с Kardex,' kardex.com. Модели TCO показывают, что программное обеспечение, ввод в эксплуатацию и обучение часто добавляют еще 40% к цене стикера, растягивая окупаемость за пределы зон комфорта CFO в периоды макроэкономической неопределенности. Модели на основе подписки 'плати за отбор' начали смягчать первоначальные расходы, хотя текущая доступность ограничена отдельными случаями использования с высокими объемами.

Уязвимости кибербезопасности угрожают подключенным операциям АССК

Шестьдесят восемь публично раскрытых инцидентов операционных технологий поразили производство в 2023 году, на 19% больше в годовом исчислении, и программы-вымогатели представляли более половины этих событий. Платформы автоматизации, которые сходятся IT и OT, подвергают новые поверхности атак; многие операторы не имеют персонала, сертифицированного для защиты промышленных протоколов. Нарушения, которые останавливают движение запасов даже на день, могут стереть недели маржи в высокообъемных узлах электронной коммерции, сдерживая ближайшее принятие среди фирм, избегающих риска.

Сегментный анализ

По типу продукта: кубические системы бросают вызов доминированию кранов

Установки кранов с фиксированными проходами все еще доставляли 38,2% глобальной выручки в 2024 году, закрепленные в автомобильных заводах и заводах по производству массовых потребительских товаров, где предсказуемые потоки оправдывают высокие стеллажные структуры. Эти установки исторически задавали шаблон дизайна для рынка автоматизированных систем складирования и комплектации, однако они блокируют пользователей в конкретных ширинах проходов и потолках пропускной способности. Кубические сетки и роботизированные линии хранения набрали обороты, повышая плотность хранения на 60% и сокращая время поиска до менее 70 секунд, стимулируя CAGR 12,1%, который изменит структуру выручки до конца десятилетия. AutoStore и густонаселенные 3PL, такие как DSV, масштабировали развертывания куба в девяти странах, подчеркивая многоцелевую адаптируемость. Системы на основе челноков занимают среднюю позицию; модульные челночные полосы позволяют фирмам расширяться поэтапно без крупных переоборудований зданий. Эта гибкость привлекает быстрорастущих розничных торговцев, которые хотят инвестиции в рынок автоматизированных систем складирования и комплектации, соответствующие колебаниям спроса из года в год.

Вертикальные подъемные модули (VLM) и карусельные решения остаются нишевыми с долей выручки менее 10%, однако они добавляют критическую ценность там, где площадь пола скудна, а целостность деталей является первостепенной. Сборщики медицинских устройств, например, используют VLM для защиты микромеханических деталей от загрязнения, достигая точности отбора выше 99,9%. Гибридные объекты все чаще смешивают краны, челноки и кубы, архитектуру, которая иллюстрирует, как рынок автоматизированных систем складирования и комплектации эволюционировал к адаптированным экосистемам, а не к однотехнологическим ставкам. Сотрудничество Kardex с Berkshire Grey включило ячейки отбора AI vision в линии VLM, достигая точности 99,99% и усиливая тренд кросс-опыления, формирующий современный дизайн складов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу груза: импульс мини-нагрузки отражает пролиферацию SKU

Системы модульной нагрузки паллет захватили 42,5% выручки 2024 года, питаемые автомобильными подузлами, палетированием напитков и другими массовыми потоками, где каждое место хранения размещает однородные предметы. Однако взрыв SKU в электронной коммерции стимулировал показатели поиска на уровне тары, которые краны модульной нагрузки не могут удовлетворить экономически эффективно, открывая спрос на системы мини-нагрузки, продвигающиеся с CAGR 11,3%. Размер рынка автоматизированных систем складирования и комплектации для решений мини-нагрузки тары прогнозируется расширяться еще быстрее в омниканальном продуктовом магазине, где онлайн-линии заказов на корзину в среднем составляют 35. Один проход мини-нагрузки может обработать до 1200 циклов тары в час, обеспечивая пополнение магазина и выполнение click-and-collect с одного места.

Подсистемы паллетных челноков соединяют высокопроизводительное паллетное хранение с требованиями селективного доступа, позволяя настраиваемую глубину, которая балансирует плотность и скорость. Приложения средней нагрузки, хотя и меньшие в заголовочных числах, обрабатывают неудобные средние компоненты в электронике и запчастях для вторичного рынка автомобилей, функции часто упускаются в области проектирования, но критичны для сквозного потока. Операторы все чаще смешивают типы нагрузок внутри единых программных платформ так, что WMS направляет отборы на основе стоимости за движение в реальном времени, а не жестких силосных зон, сигнализируя о нюансированной зрелости внутри рынка автоматизированных систем складирования и комплектации.

По применению: комплектация 'товар к человеку' меняет модели труда

Хранение и буферизация составляли 46,4% расходов в 2024 году, подтверждая, что плотность запасов и соответствие FIFO остаются основными мотивациями. Однако линии 'товар к человеку' росли быстрее всего с CAGR 14,1%, поскольку они напрямую решают эскалацию дефицита рабочей силы и проблемы частоты ошибок. Когда куб-робот размещает тару на эргономичной рабочей станции каждые 3,5 секунды, время ходьбы практически исчезает, и операторы могут достичь 450 отборов в час с частотой ошибок менее 0,3%. Объекты сообщили о соотношениях экономии труда, приближающихся к 4:1, снижая стоимость выполнения однолинейных заказов с 2,40 долларов США до 0,95 долларов США. Это особенно значимо для вертикалей одежды и красоты, где профили заказов сильно наклонены к отдельным единицам.

Функции комплектации и последовательности интегрируются напрямую в сборочные линии. Автомобильные OEM развертывают буферизацию последовательности для доставки деталей в пределах ±30 секунд тактового времени, избегая дорогостоящих остановок линии. Приложения поддержки сборки маршрутизируют тару через AMR напрямую к гравитациям рабочих станций, полностью удаляя вилочные погрузчики с производственных этажей. Обработка холодного хранения и глубокой заморозки остается специализированной высокомаржинальной нишей; однако производители вакцин и дистрибьюторы замороженных продуктов все чаще полагаются на многотемпературные кубы, которые демонстрируют время безотказной работы при −25 °C, поддерживая соответствие GDP без ручных аудитов. Широта применений отражает, как рынок автоматизированных систем складирования и комплектации проник от резервного хранения в задней части дома в основное производство и потребительские операции одинаково.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: розничная торговля и 3PL опережают унаследованных лидеров

Автомобильное производство доминировало с 27,3% долей выручки благодаря высоким объемам и прецеденту раннего принятия, но его кривая роста выровнялась, поскольку заводы уже работают с плотными установками модульной нагрузки. Между тем, электронная коммерция и розничная торговля зарегистрировали CAGR 13,4%, добавляя больше инкрементальных долларов, чем любая другая вертикаль. Обещания доставки в тот же день подтолкнули сети к установке микровыполнительных островков внутри региональных узлов, стимулируя новые заказы для кубических и челночных комплектов, оптимизированных для 5000-15000 линий заказов в час. Бренды потребительских товаров отразили эту срочность; кампус PepsiCo в Таиланде объединил производственную подготовку и исходящую подготовку заказов в одном автоматизированном здании, сократив кросс-докинговые переводы на 60%.

Производители продуктов питания и напитков много инвестировали в челноки глубокой заморозки для соответствия регулятивным мандатам по отслеживаемости и контролю истечения срока. Пользователи фармацевтики и наук о жизни приняли роботов для гарантии 100% готовой к аудиту цепочки поставок для сериализованных пакетов. Фирмы логистики третьих сторон, под давлением клиентов котировать транзакционные, а не основанные на численности персонала сборы, стали быстрыми последователями, объединяя возможности рынка автоматизированных систем складирования и комплектации как премиальный дифференциатор. Оборонные депо и правительственные склады развернули мини-нагрузочные сетки внутри укрепленных объектов, где доступ персонала ограничен, подчеркивая универсальность технологии через уровни безопасности.

Географический анализ

Европа сохранила наибольший региональный вклад в 33,8% от глобальной выручки 2024 года. Высокие затраты на рабочую силу, превышающие 28 долларов США в час, и строгое законодательство по безопасности работников сделали автоматизацию финансово привлекательной, в то время как правила устойчивости ЕС признали кубические сетки высокой плотности как путь к снижению энергетического следа зданий. Высокотехнологичная стратегия Германии 2025 выделила 369,2 млн долларов США на НИОКР робототехники, укрепляя коммерческие экосистемы, которые воспитывают поставщиков решений. Скандинавские розничные торговцы сжали шесть обычных складов в одно автоматизированное сооружение и сократили CO₂ на отправленный заказ на 35%.

Азиатско-Тихоокеанский регион обеспечил самый быстрый рост с CAGR 11,9%. Триллионный юань робототехнический мегапроект Китая сигнализировал государственную приверженность заводской автоматизации, в то время как Япония предложила 500-километровую сеть конвейерных лент, связывающую Осаку и Токио, создавая спрос на высокопроизводительные узлы сортировки. Корейские политические стимулы добавили 128 млн долларов США в грантах для развертываний умных заводов, а Индия стала производственным центром после открытия завода Daifuku в 2025 году, который снижает время выполнения заказов для региональных клиентов[3]Daifuku, 'Новый завод Daifuku запускается для удовлетворения быстрорастущих потребностей автоматизации в Индии,' daifuku.com. Рынок автоматизированных систем складирования и комплектации в Азиатско-Тихоокеанском регионе, таким образом, получает выгоду как от внутреннего спроса, так и от локализованных производственных мощностей.

Северная Америка остается инновационным центром с испытательными площадками гиперскейловой электронной коммерции, которые устанавливают глобальные эталоны. Amazon представил основные модели ИИ для перенаправления роев роботов, улучшая энергоэффективность при увеличении отборов в час, что напрямую влияет на спецификации дизайна, принятые коллегами. Новая штаб-квартира AutoStore в Нью-Гемпшире размещает академию, которая обучает техников, решая ограничение пробела в навыках и подчеркивая прогноз компании превысить 300 региональных установок к концу 2026 года. Латинская Америка и Ближний Восток и Африка являются новыми коридорами; саудовские фармацевтические дистрибьюторы пилотировали полуавтоматизированное выполнение в 2024 году, а бразильские 3PL получили выгоду от налоговых льгот на капитальные товары, позиционируя оба региона как белое пространство роста в следующие пять лет.

Конкурентная среда

Умеренная консолидация характеризует рынок автоматизированных систем складирования и комплектации, с пятью ведущими поставщиками, контролирующими большинство глобальной выручки. Эти действующие лица используют мультитехнологические портфели - краны, челноки, куб-роботы - в сочетании с проприетарными программными пакетами для блокировки корпоративных аккаунтов. Приобретение Symbotic за 5 млрд долларов США подразделения Advanced Systems and Robotics Walmart удвоило его проектный бэклог и укрепило десятилетний план развертывания более чем в 40 региональных распределительных центрах. Такие связи создают высокие затраты переключения для розничных торговцев, ищущих интегрированные соглашения автоматизации и обслуживания.

Стратегические направления в 2025 году сосредоточились на экосистемных альянсах. KION Group задействовал NVIDIA Omniverse для моделирования производительности флота роботов, позволяя клиентам стресс-тестировать конфигурации виртуально перед обязательствами capex. Kardex и Berkshire Grey перекрестно лицензировали программное обеспечение отбора и аппаратное обеспечение VLM для доставки модульных решений с гарантиями точности 99,99%. Такие сотрудничества размывают линии между OEM оборудования, программными интеграторами и специалистами по робототехнике, увеличивая конкурентную интенсивность вокруг слоев оркестровки, управляемых ИИ.

Новички эксплуатируют ниши, которые планы действующих лиц упускают из виду - например, программно-определенная оркестровка, которая отделяет бренд оборудования от логики управления. Стартапы продвигают платформы с API-приоритетом, которые поглощают данные датчиков IoT, предсказывают дисбаланс нагрузки и перенаправляют задачи автономно. Другая возможность белого пространства лежит в хранении опасных материалов, где взрывозащищенная робототехника остается дефицитной. Лидеры рынка противодействуют расширением портфелей услуг, предлагая круглосуточную удаленную поддержку, пожизненные гарантии производительности и финансирование на основе потребления. В этой среде одного лидерства продукта недостаточно; поле битвы простирается на аналитику, кибербезопасность и услуги жизненного цикла под ключ, все из которых формируют критерии закупок для покупателей рынка автоматизированных систем складирования и комплектации.

Лидеры индустрии автоматизированных систем складирования и комплектации (АССК)

Daifuku Co. Ltd

Schaefer Systems International Pvt Ltd

Dematic (Kion Group AG)

Murata Machinery Ltd

Mecalux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: Daifuku запустил новый производственный завод в Индии для удовлетворения быстрорастущих потребностей автоматизации в регионе, расширяя свои глобальные производственные мощности для обслуживания растущего спроса азиатско-тихоокеанского рынка на решения для обработки материалов.

- Февраль 2025: AutoStore представил новые возможности Grid, включая многотемпературное решение с расширенной 18-уровневой технологией Grid, увеличивающей плотность хранения до 12,5% и сокращающей требования к площади пола до 11%.

- Январь 2025: Symbotic завершил приобретение бизнеса Advanced Systems and Robotics Walmart за более чем 5 млрд долларов США, добавив более 5 млрд долларов США к своему проектному бэклогу и расширив свой адресуемый рынок на более чем 300 млрд долларов США в американском розничном секторе.

- Январь 2025: KION Group сотрудничал с NVIDIA и Accenture для разработки цифровых двойников складской оптимизации, работающих на ИИ, демонстрируя план Mega для крупномасштабных промышленных цифровых двойников на CES 2025.

Область применения глобального отчета о рынке автоматизированных систем складирования и комплектации (АССК)

Автоматизированные системы складирования и комплектации (АССК) прошли технологические инновации, такие как включение бортовых процессоров, приводов и новых контрольных процессоров, для обеспечения лучшей производительности и использования системы. Это также относится к компьютерно-контролируемой системе, которая автоматически хранит и извлекает товары из назначенных мест. Изучаемый рынок сегментирован по типам продуктов, таким как системы с фиксированными осями (стекерные краны {модульная нагрузка, мини нагрузка}, челночные системы {паллетная нагрузка, тара и клетки}) и вертикальные подъемные модули.

Исследование также рассматривает различные отрасли конечных пользователей, такие как производственные среды (автомобильная, продукты питания и напитки, науки о жизни) и непроизводственные среды (общие товары, логистика и складирование, аэропорты), среди нескольких географий. Кроме того, влияние макроэкономических тенденций на рынок и затронутые сегменты также покрыто в области исследования. Кроме того, нарушение факторов, влияющих на эволюцию рынка в ближайшем будущем, было покрыто в исследовании относительно драйверов и ограничений.

Размеры рынков и прогнозы предоставляются в терминах стоимости в долларах США для всех вышеуказанных сегментов.

| Системы кранов с фиксированными проходами |

| Системы на основе челноков |

| Вертикальные подъемные модули (VLM) |

| Карусельные модули (вертикальные и горизонтальные) |

| Кубические / роботизированные кубические хранилища |

| Модульная нагрузка |

| Паллетный челночный груз |

| Мини нагрузка |

| Средняя нагрузка |

| Тара / картон и другие |

| Хранение и буферизация |

| Комплектация заказов 'товар к человеку' |

| Комплектация и последовательность |

| Поддержка сборки / производства |

| Обработка холодного хранения и глубокой заморозки |

| Производство | Автомобильная |

| Продукты питания и напитки | |

| Фармацевтика и науки о жизни | |

| Электроника и полупроводники | |

| Металлы и машиностроение | |

| Непроизводство | Электронная коммерция и розничная торговля |

| Логистика третьих сторон (3PL) и складирование | |

| Аэропорты и обработка багажа | |

| Оборона и правительственные склады |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Системы кранов с фиксированными проходами | ||

| Системы на основе челноков | |||

| Вертикальные подъемные модули (VLM) | |||

| Карусельные модули (вертикальные и горизонтальные) | |||

| Кубические / роботизированные кубические хранилища | |||

| По типу груза | Модульная нагрузка | ||

| Паллетный челночный груз | |||

| Мини нагрузка | |||

| Средняя нагрузка | |||

| Тара / картон и другие | |||

| По применению | Хранение и буферизация | ||

| Комплектация заказов 'товар к человеку' | |||

| Комплектация и последовательность | |||

| Поддержка сборки / производства | |||

| Обработка холодного хранения и глубокой заморозки | |||

| По отрасли конечного пользователя | Производство | Автомобильная | |

| Продукты питания и напитки | |||

| Фармацевтика и науки о жизни | |||

| Электроника и полупроводники | |||

| Металлы и машиностроение | |||

| Непроизводство | Электронная коммерция и розничная торговля | ||

| Логистика третьих сторон (3PL) и складирование | |||

| Аэропорты и обработка багажа | |||

| Оборона и правительственные склады | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет сильным ростом рынка автоматизированных систем складирования и комплектации между 2025 и 2030 годами?

Быстрое расширение электронной коммерции, растущие затраты на рабочую силу, ограничения городской недвижимости и правительственные стимулы коллективно стимулируют CAGR 10,49% до 2030 года.

Какие технологии продуктов набирают долю быстрее всего?

Кубические и роботизированные системы хранения растут с CAGR 12,1%, поскольку они предлагают гибкие, высокоплотные решения, подходящие для микровыполнения и омниканальных операций.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Массивные государственные инвестиции в робототехнику, острый дефицит рабочей силы и локализованные производственные мощности стимулируют CAGR 11,9% в Китае, Японии, Корее и Индии.

Какой типичный период окупаемости проектов АССК?

Лучшие практики развертывания достигают ROI в течение 18 месяцев, но общая стоимость владения может продлить окупаемость, когда сборы за интеграцию программного обеспечения и обучение добавляют 30%-50% к капитальным затратам.

Какие риски кибербезопасности влияют на операции АССК?

Увеличенная конвергенция OT-IT создает точки входа для программ-вымогателей и сетевых атак; производство записало 68 инцидентов OT в 2023 году, с более чем половиной, связанной с программами-вымогателями.

Кто являются ведущими поставщиками на рынке автоматизированных систем складирования и комплектации?

Symbotic, AutoStore, Daifuku, SSI SCHAEFER и Dematic доминируют с комбинированной долей немного выше 55%, используя интегрированные портфели аппаратного и программного обеспечения и глобальные сервисные сети.

Последнее обновление страницы: