Размер и доля рынка бутилированной воды Саудовской Аравии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

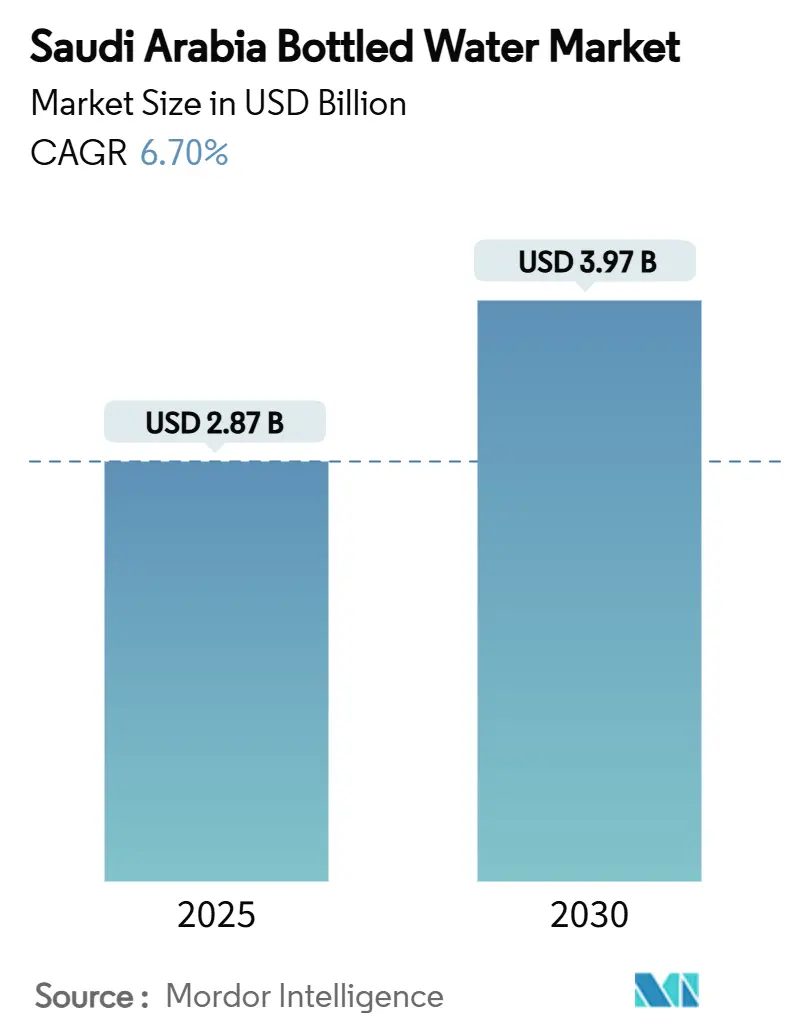

| Размер Рынка (2025) | 2.87 Миллиардов долларов США |

| Размер Рынка (2030) | 3.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.70% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бутилированной воды Саудовской Аравии от Mordor Intelligence

Размер рынка бутилированной воды Саудовской Аравии оценивается в 2,87 миллиарда долларов США в 2025 году и, как ожидается, достигнет 3,97 миллиарда долларов США к 2030 году при среднегодовом темпе роста 6,70% в течение прогнозного периода (2025-2030). Эта траектория роста отражает уникальную динамику потребления Королевства, обусловленную религиозным туризмом, климатическими условиями и развивающимся потребительским сознанием в области здоровья[1]Источник: Saudi Vision, "Kingdom's unique consumption dynamics", my.gov.sa. Растущая осведомленность о здоровье, религиозный туризм и инновации в продуктах поддерживают устойчивый рост, в то время как связанный с климатом дефицит воды и мандаты устойчивого развития Видения 2030 формируют стратегии со стороны предложения. Расширение рынка соответствует целям экономической диверсификации Видения 2030, одновременно решая проблемы водной безопасности через устойчивые практики производства и нормативные рамки соответствия, установленные Саудовским управлением по пищевым продуктам и лекарственным средствам. Религиозное паломничество выступает как отличительный катализатор спроса, при этом деятельность Хаджа и Умры генерирует существенные сезонные всплески потребления, которые отличают этот рынок от обычных региональных моделей. Главное управление по делам мечети Пророка распределяет до 400 тонн воды Замзам ежедневно только во время Рамадана, в то время как более широкая экономика паломничества поддерживает круглогодичный спрос на бутилированную воду от миллионов международных посетителей [2]Источник: Saudi Press Agency, " 400 Tonnes of Zamzam Water Provided Daily for Visitors to the Prophet's Mosque during Ramadan", spa.gov.sa.

Ключевые выводы отчета

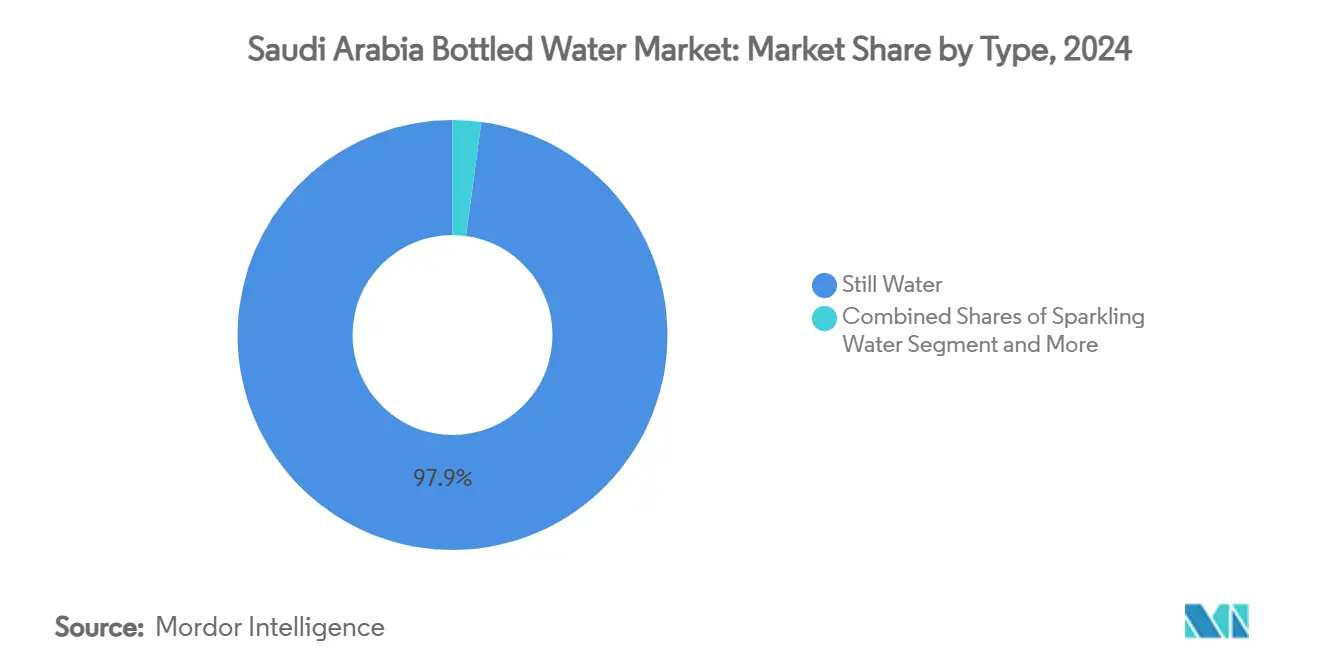

- По типу негазированная вода лидировала с 97,86% доли рынка бутилированной воды Саудовской Аравии в 2024 году; прогнозируется, что газированная вода будет расширяться со среднегодовым темпом роста 8,67% до 2030 года.

- По типу упаковки ПЭТ-бутылки составляли 81,26% доли размера рынка бутилированной воды Саудовской Аравии в 2024 году, при этом демонстрируя самый высокий среднегодовой темп роста сегмента на уровне 7,55% до 2030 года.

- По происхождению обычные продукты занимали 85,67% доли размера рынка бутилированной воды Саудовской Аравии в 2024 году, тогда как прогнозируется, что органические альтернативы будут развиваться со среднегодовым темпом роста 7,72% к 2030 году.

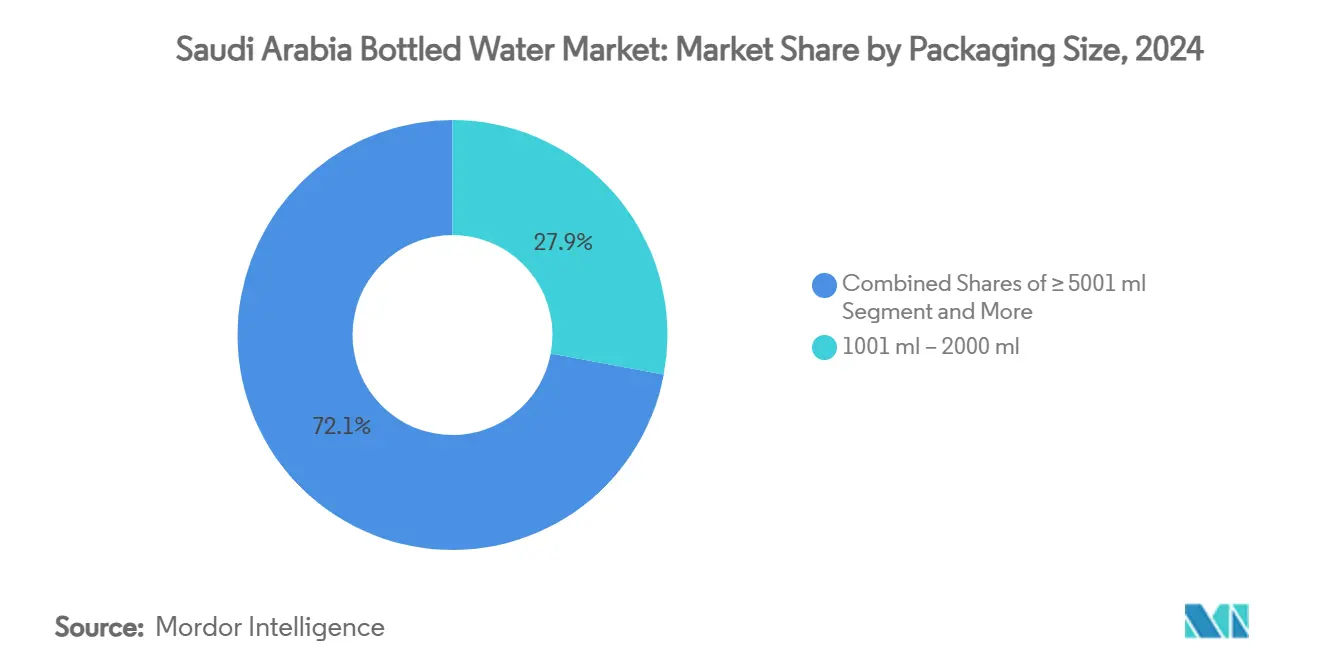

- По размеру упаковки сегмент 1001-2000 мл захватил 27,95% размера рынка бутилированной воды Саудовской Аравии в 2024 году; сегмент ≥5001 мл демонстрирует самый быстрый рост со среднегодовым темпом роста 8,05% до 2030 года.

- По каналу сбыта розничные торговые точки контролировали 75,84% доли рынка бутилированной воды Саудовской Аравии в 2024 году, в то время как доставка общественного питания должна вырасти со среднегодовым темпом роста 8,55% за период 2025-2030.

- По регионам Северный и Центральный регион командовал 43,73% доли рынка бутилированной воды Саудовской Аравии в 2024 году; прогнозируется, что Западный регион будет расти со среднегодовым темпом роста 8,31% к 2030 году.

Тенденции и аналитика рынка бутилированной воды Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инновации продукции | +1.2% | Национальный, с премиум-сегментами в Эр-Рияде, Джидде | Среднесрочный (2-4 года) |

| Осведомленность о здоровье | +1.5% | Городские центры, расширяющиеся в сельские районы | Долгосрочный (≥ 4 лет) |

| Туризм и паломничество | +1.8% | Западный регион (Мекка, Медина), национальные эффекты | Краткосрочный (≤ 2 лет) |

| Озабоченность качеством водопроводной воды | +0.9% | Национальный, особенно в промышленных районах | Среднесрочный (2-4 года) |

| Конкуренция брендов и маркетинг | +0.7% | Крупные мегаполисы, регионы с фокусом на розничную торговлю | Краткосрочный (≤ 2 лет) |

| Расширение розничной торговли и сбыта | +0.6% | Национальный, с ростом электронной коммерции в городских центрах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Инновации продукции

Сегменты функциональной и обогащенной воды стимулируют премиумизацию рынка, поскольку производители внедряют обогащенные витаминами, минерализованные и спортивно-ориентированные составы, нацеленные на заботящихся о здоровье потребителей. Стратегическое решение Agthia Group утроить производственные мощности стеклянной бутилированной воды отражает растущий спрос на премиальные упаковочные альтернативы, в то время как местные игроки, такие как Kinza Drinks, нарушают традиционные сегменты газированной воды с инновационными вкусами в рамках программы "Сделано в Саудовской Аравии". Партнерство компании Red Sea Development Company с SOURCE Global демонстрирует прорывную технологию генерации атмосферной воды, которая производит 2 миллиона бутылок в год, используя солнечную энергию, устраняя традиционные ограничения поставок. Инновации выходят за рамки рецептуры продукта к устойчивой упаковке, где компании исследуют биоразлагаемые материалы и системы повторного заполнения для решения экологических проблем при сохранении целостности продукта. Передовые технологии обратного осмоса и нулевого жидкого сброса повышают эффективность производства, позволяя производителям удовлетворять растущий спрос при снижении воздействия на окружающую среду через преобразование солевых отходов в ценные ресурсы.

Осведомленность о здоровье

Растущая распространенность неинфекционных заболеваний, составляющих 73,2% смертей в Саудовской Аравии, усиливает потребительский фокус на профилактических мерах здоровья, включая оптимизацию гидратации и управление потреблением минералов [3]Источник: World Bank Group, "Noncommunicable Diseases in Saudi Arabia", worldbank.org. Внедрение Саудовским управлением по пищевым продуктам и лекарственным средствам требований к пищевой маркировке и налогообложения сахара на напитки перенаправляет потребительские предпочтения в сторону бутилированной воды как более здоровой альтернативы подслащенным сахаром напиткам. Исследования мониторинга качества демонстрируют, что местные бренды бутилированной воды, такие как Fayha и Hilwa, превосходят импортированные альтернативы в соответствии стандартам безопасности SASO, укрепляя доверие потребителей к отечественным продуктам. Спортивные группы населения показывают отчетливые модели потребления, при этом 57,5% студентов-спортсменов используют спортивные напитки и 42,5% потребляют энергетические напитки, создавая специализированные рыночные сегменты для ориентированных на производительность продуктов гидратации. Государственные инициативы здравоохранения подчеркивают улучшение питания и продвижение физической активности, косвенно поддерживая потребление бутилированной воды как части программ модификации образа жизни, нацеленных на профилактику диабета и сердечно-сосудистых заболеваний.

Туризм и паломничество

Религиозный туризм генерирует беспрецедентные всплески спроса на воду, при этом Королевство принимает миллионы паломников Хаджа и Умры ежегодно, которым требуется безопасная, доступная гидратация на протяжении их духовного путешествия. Проект короля Абдуллы по бутилированной воде Замзам работает в промышленном масштабе, производя 5000 кубических метров в день и распределяя 200000 пятилитровых бутылок для удовлетворения специфических требований паломничества. Цель Видения 2030 по размещению 30 миллионов паломников к 2030 году по сравнению с текущими уровнями требует существенного расширения инфраструктуры и увеличения мощностей водоснабжения по всем святым местам. Обеспечение качества становится критически важным во время массовых собраний, при этом власти внедряют комплексные протоколы тестирования для обеспечения безопасности воды для международных посетителей, как продемонстрировали оценки 2019 года 55 образцов воды, обслуживающих 9,6 миллиона участников. Инвестиции Национальной водной компании в размере 3,1 миллиарда саудовских риалов в шесть крупных водных проектов специально направлены на спрос, обусловленный паломничеством, включая трубопроводы опресненной воды и расширенные очистные сооружения для поддержки прогнозируемого распределения 41 миллиона кубических метров воды в пиковые сезоны.

Озабоченность качеством водопроводной воды

Вариации качества муниципальной воды и несоответствия процессов опреснения стимулируют потребительские предпочтения к бутилированным альтернативам, особенно в регионах, переживающих переходы инфраструктуры. Переход Саудовского водного управления от термального опреснения к технологии обратного осмоса, хотя и улучшает энергоэффективность, создает временные колебания качества, которые требуют операционных корректировок для поддержания уровней хлоридов и контроля концентраций бора и броматов. Жители Джидды демонстрируют повышенное сознание качества, при этом 60% используют системы фильтрации и очистки воды, в основном установки обратного осмоса, указывая на сохраняющиеся опасения относительно адекватности муниципального снабжения. Региональные различия в потреблении воды, варьирующиеся от 107 литров на душу населения в Наджране до 368 литров в Восточном регионе, отражают различия в качестве инфраструктуры и уровнях доверия потребителей к общественным водным системам. Исследования мониторинга тяжелых металлов и радиоактивности выявляют продолжающиеся требования к контролю безопасности питьевой воды, при этом исследования подчеркивают необходимость строгих проверок качества, учитывая зависимость Королевства от источников водоносных слоев и альтернатив бутилированной воды.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Подделки и некачественные продукты | -0.8% | Национальный, концентрированный в пограничных регионах | Краткосрочный (≤ 2 лет) |

| Сезонная волатильность спроса | -0.6% | Западный регион паломнических районов, национальные туристические зоны | Краткосрочный (≤ 2 лет) |

| Рост альтернатив | -0.4% | Городские районы с развитой фильтрационной инфраструктурой | Среднесрочный (2-4 года) |

| Пластиковые отходы и воздействие на окружающую среду | -1.1% | Национальный, с более строгим правоприменением в крупных городах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Подделки и некачественные продукты

Проблемы подлинности продуктов сохраняются по всем каналам сбыта, с опасениями относительно премиальных брендов и религиозно значимых продуктов, таких как вода Замзам. Правоприменительные действия Министерства Хаджа против фирм Умры, поставляющих поддельные бутылки Замзам, подчеркивают системные проблемы подделок, которые подрывают доверие потребителей и целостность бренда. Агрессивный подход к правоприменению Саудовского управления интеллектуальной собственности, продемонстрированный через блокировку 2500 веб-сайтов контрафактных продуктов и изъятие почти 1 миллиона поддельных товаров в 2023 году, устанавливает прецедент для защиты рынка бутилированной воды с штрафами, достигающими 1 миллиона саудовских риалов и трехлетними сроками заключения. Мониторинг качества становится все более критичным, поскольку Саудовское управление по пищевым продуктам и лекарственным средствам внедряет усиленные протоколы наблюдения, при этом исследования выявляют, что 55% продуктов меда, продаваемых как усилители здоровья, содержали нераскрытые добавки, указывая на более широкие проблемы безопасности пищевых продуктов, которые распространяются на категории напитков. Новый закон о торговых наименованиях, действующий с января 2025 года, усиливает защиту интеллектуальной собственности через обязательные требования к регистрации и усиленные механизмы правоприменения, потенциально сокращая инциденты подделок при наложении расходов на соответствие на законных производителей.

Пластиковые отходы и воздействие на окружающую среду

Экологические регулирования, нацеленные на одноразовые пластики, создают давление соответствия и операционные расходы для производителей бутилированной воды, в то время как потребительская осведомленность о проблемах устойчивости влияет на решения о покупке. Мандат Саудовской инвестиционной компании по переработке достичь 81% уровней переработки к 2035 году требует существенных инвестиций в инфраструктуру и модификаций цепочки поставок, которые могут увеличить производственные расходы. Регулирования пластиковой упаковки, введенные в 2017 году, предписывают окси-биоразлагаемые материалы для соответствия импорту, хотя задержки внедрения и формирования рабочих групп указывают на продолжающуюся неопределенность политики, которая усложняет долгосрочное планирование. Позиция Королевства в переговорах ООН по пластиковому договору, отстаивающая решения по управлению отходами вместо ограничений производства, предполагает регулятивные подходы, которые благоприятствуют переработке и инициативам циркулярной экономики, а не ограничениям потребления. Компании, такие как расширение DGrade в Саудовскую Аравию, перерабатывающие 150000 пластиковых бутылок в час в одежду, демонстрируют возникающие возможности преобразования отходов в стоимость, которые могли бы компенсировать экологические проблемы при создании новых потоков доходов для управления отходами упаковки.

Анализ сегментов

По типу: доминирование негазированной воды на фоне роста газированной

Негазированная вода командует 97,86% доли рынка в 2024 году, отражая традиционные потребительские предпочтения и широкую доступность по всем потребительским сегментам, в то время как газированная вода выступает как самая быстрорастущая категория со среднегодовым темпом роста 8,67% до 2030 года. Этот дифференциал роста указывает на тенденции премиумизации, где потребители все больше ищут дифференцированные продукты за пределами базовых потребностей гидратации, поддерживаемые урбанизацией и растущими располагаемыми доходами в крупных мегаполисах. Сегменты функциональной и обогащенной воды набирают обороты через обогащение витаминами, минеральные добавки и спортивно-ориентированные составы, которые нацелены на заботящиеся о здоровье демографические группы и спортивные популяции.

Ускорение газированной воды соответствует международным тенденциям напитков и расширению ресторанной индустрии, где газированная вода служит как премиальная альтернатива традиционным безалкогольным напиткам на фоне кампаний осведомленности о здоровье. Местные производители, такие как Kinza Drinks, вводят инновационные вкусы газированной воды в рамках программы "Сделано в Саудовской Аравии", вызывая вызов доминированию многонациональных компаний через локализованную разработку продуктов и конкурентные стратегии ценообразования. Продукты обогащенной воды выигрывают от регулятивной поддержки через требования Саудовского управления по пищевым продуктам и лекарственным средствам к пищевой маркировке, которые позволяют четкую коммуникацию пользы для здоровья потребителям, ищущим функциональные решения гидратации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: лидерство ПЭТ-бутылок несмотря на давление устойчивости

ПЭТ-бутылки поддерживают 81,26% доли рынка в 2024 году, одновременно демонстрируя самый высокий темп роста на уровне 7,55% среднегодового темпа роста, демонстрируя продолжающееся доминирование формата несмотря на экологические проблемы и регулятивные давления. Это кажущееся противоречие отражает преимущества стоимости, эффективность цепочки поставок и факторы удобства потребителей, которые перевешивают соображения устойчивости в текущей рыночной динамике. Стеклянные бутылки переживают возобновленный интерес от премиум-сегментов, при этом Agthia Group планирует утроить производственные мощности в ответ на потребительский спрос на экологически сознательные упаковочные альтернативы.

Альтернативные форматы упаковки, включая банки и тетра-паки, обслуживают нишевые применения, но сталкиваются с проблемами масштабируемости в массовом рыночном распределении. Надзор Саудовской организации стандартов, метрологии и качества обеспечивает соответствие стандартам безопасности упаковки по всем форматам, в то время как экологические регулирования предписывают окси-биоразлагаемые материалы для определенных применений. Инновации в устойчивой упаковке ускоряются через инициативы, такие как проект генерации атмосферной воды компании Red Sea Development Company, который полностью исключает одноразовые пластики через производство на месте и системы распределения с возможностью повторного заполнения.

По происхождению: обычные продукты лидируют, в то время как органический сегмент ускоряется

Обычная бутилированная вода занимает 85,67% доли рынка в 2024 году, отражая установленную производственную инфраструктуру и конкурентное по стоимости позиционирование по массовым рыночным сегментам. Органические водные альтернативы захватывают растущий потребительский интерес с ростом среднегодового темпа роста 7,72% до 2030 года, стимулируемые сознанием здоровья и стратегиями премиум-позиционирования, которые обеспечивают более высокие маржи для производителей. Эта сегментация отражает более широкие тенденции пищевой индустрии, где органические сертификации предоставляют возможности дифференциации на все более конкурентных рынках.

Органический сегмент выигрывает от акцента Видения 2030 на устойчивом сельском хозяйстве и экологическом управлении, создавая согласование политики, которое поддерживает разработку премиальных продуктов. Инициативы потребительского образования Саудовского управления по пищевым продуктам и лекарственным средствам усиливают осведомленность о органических продуктах через требования к пищевой маркировке и коммуникацию пользы для здоровья. Тенденции местных предпочтений, где 30% потребителей предпочитают отечественные бренды бутилированной воды, создают возможности для позиционирования органических продуктов, которое подчеркивает местное снабжение и экологическую ответственность. Исследования мониторинга качества демонстрируют, что местные бренды часто превышают международные стандарты, предоставляя основания достоверности для заявлений органических продуктов и стратегий премиального ценообразования.

По размеру упаковки: крупные форматы стимулируют рост на фоне разнообразных потребностей

Размер упаковки 1001-2000 мл лидирует с 27,95% доли рынка в 2024 году, оптимизируя удобство и ценностные предложения для моделей домашнего и офисного потребления. Крупные форматы (≥5001 мл) демонстрируют самый высокий темп роста на уровне 8,05% среднегодового темпа роста, указывая на тенденции институциональных закупок и предпочтения массового потребления, которые снижают затраты на единицу для коммерческих клиентов. Меньшие форматы (≤330 мл) обслуживают потребление на ходу и премиум-позиционирование, в то время как средние размеры (331-1000 мл) адресуют сценарии индивидуального и семейного использования по разнообразным демографическим сегментам.

Институциональный спрос стимулирует рост крупных форматов через расширение общественного питания, развитие гостиничного сектора и корпоративное офисное потребление, которые приоритизируют стоимостную эффективность и сокращенные отходы упаковки. Сегмент 2001-5000 мл обслуживает семейные и малые бизнес-потребности, связывая индивидуальные и институциональные модели потребления через универсальные опции размеров. Религиозный туризм создает уникальные требования к упаковке, со специализированными форматами для деятельности паломничества и расширенных сценариев путешествий, которые требуют портативных, но существенных решений гидратации. Оптимизация размера упаковки отражает соображения эффективности цепочки поставок, где производители балансируют транспортные расходы, требования к хранению и потребительские предпочтения для максимизации проникновения на рынок по разнообразным случаям использования.

По каналу сбыта: доминирование розничной торговли с импульсом общественного питания

Розничные каналы командуют 75,84% доли рынка в 2024 году, охватывая супермаркеты, гипермаркеты, магазины шаговой доступности и онлайн-платформы, которые предоставляют широкий потребительский доступ по городским и сельским рынкам. Сегменты общественного питания ускоряются на 8,55% среднегодового темпа роста до 2030 года, отражая расширение гостиничной индустрии, рост ресторанов и развитие институционального кейтеринга, согласованные с туризмом и целями экономической диверсификации. Услуги доставки на дом и в офис набирают обороты через интеграцию платформ электронной коммерции и бизнес-модели прямых продаж потребителям, которые улучшают удобство и опции массовых закупок.

Розничный ландшафт выигрывает от крупных игроков, таких как Panda Retail Co, Abdullah Al Othaim Markets и Carrefour Saudi Arabia, расширяющих выделение места на полках для бутилированной воды и промоционные активности. Рост онлайн-розничной торговли ускоряется через инициативы цифровой трансформации и изменяющееся потребительское поведение покупок, особенно в городских центрах, где инфраструктура доставки поддерживает удобный доступ к продуктам бутилированной воды. Ускорение общественного питания отражает цели развития туризма Видения 2030, где расширение отелей, ресторанов и кейтеринга создает существенный институциональный спрос на надежные, высококачественные поставки бутилированной воды. Магазины шаговой доступности и продуктовые магазины поддерживают значительное присутствие на рынке несмотря на рост современных форматов, обслуживая потребности распределения на уровне микрорайонов и случаи импульсивных покупок, которые дополняют более крупные розничные каналы.

Географический анализ

Северный и Центральный регион доминирует с 43,73% доли рынка в 2024 году, используя концентрацию населения Эр-Рияда, экономическую активность и присутствие государственного сектора, которое стимулирует постоянный спрос по жилым и коммерческим сегментам. Западный регион демонстрирует самый высокий темп роста на уровне 8,31% среднегодового темпа роста до 2030 года, выигрывая от религиозного туризма Мекки и Джидды, коммерческой портовой активности и потребления, обусловленного паломничеством, которое создает сезонные всплески спроса и круглогодичный импульс роста.

Восточный и Южный регионы вносят меньшие, но стабильные доли рынка, обслуживая промышленные, сельскохозяйственные и жилые потребности через установленные сети распределения. Религиозный туризм фундаментально формирует динамику Западного региона, где деятельность Хаджа и Умры генерирует миллионы международных посетителей, требующих безопасной, доступной гидратации на протяжении их духовного путешествия. Главное управление по делам мечети Пророка распределяет до 400 тонн воды Замзам ежедневно в пиковые сезоны, в то время как более широкая инфраструктура паломничества поддерживает коммерческий спрос на бутилированную воду.

Мега-проекты Видения 2030, включая NEOM и компанию Red Sea Development Company, концентрируются в Западном регионе, создавая спрос строительной рабочей силы и будущую туристическую инфраструктуру, которая поддерживает устойчивый рост рынка. Региональные модели потребления воды значительно варьируются, от 107 литров на душу населения в Наджране до 368 литров в Восточном регионе, отражая различия в качестве инфраструктуры, уровнях экономического развития и потребительском поведении, которые влияют на проникновение рынка бутилированной воды.

Конкурентный ландшафт

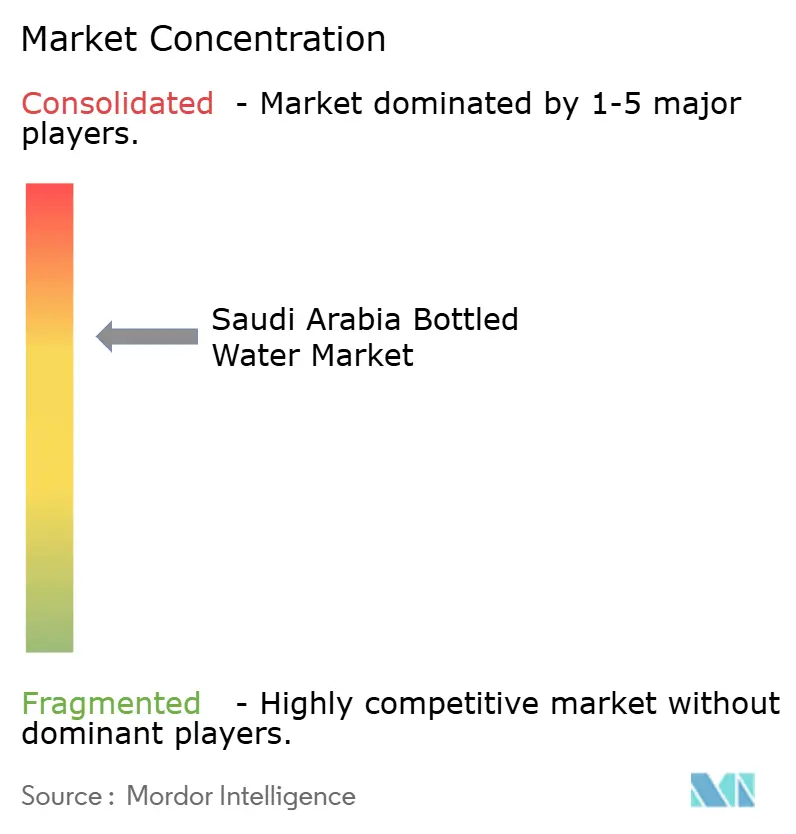

Рынок бутилированной воды Саудовской Аравии демонстрирует умеренную концентрацию, где установленные отечественные игроки конкурируют наряду с международными брендами через интегрированные бизнес-модели, сочетающие производственные возможности с обширными сетями распределения. Крупные компании коллективно занимают большинство доли рынка несмотря на более чем 200 лицензированных производителей, работающих на рынке, указывая на значительные преимущества масштаба и барьеры узнаваемости бренда, которые ограничивают проникновение на рынок более мелких игроков.

Стратегическая консолидация ускоряется через крупные приобретения, иллюстрируемые покупкой Almarai компании Pure Beverages Industry Company за 1,04 миллиарда саудовских риалов и приобретением Hassana Investment Company 40% доли в компании Berain, демонстрируя, как финансовые инвесторы признают долгосрочные возможности создания стоимости в секторе. Дифференциация, обусловленная инновациями, выступает как ключевая конкурентная стратегия, где компании используют устойчивую упаковку, функциональные составы и премиум-позиционирование для захвата доли рынка за пределами традиционной ценовой конкуренции. Решение Agthia Group утроить производственные мощности стеклянной бутилированной воды отражает тенденции премиумизации, в то время как партнерство компании Red Sea Development Company по генерации атмосферной воды с SOURCE Global демонстрирует, как интеграция технологий создает конкурентные преимущества через экологическую устойчивость и операционную эффективность.

Предпочтение местных брендов, достигающее значительной доли потребителей для бутилированной воды, создает возможности для отечественных производителей эффективно конкурировать против многонациональных корпораций через позиционирование стоимости, обеспечение качества и культурное согласование с саудовскими потребительскими предпочтениями. Нормативная структура Саудовского управления по пищевым продуктам и лекарственным средствам обеспечивает соответствие стандартам качества по всем участникам рынка, в то время как новый закон о торговых наименованиях, действующий с января 2025 года, усиливает защиту интеллектуальной собственности и снижает риски подделок, которые ранее невыгодно влияли на инвестиции в легитимные бренды.

Лидеры индустрии бутилированной воды Саудовской Аравии

-

Hana Food Industries Company

-

Health Water Bottling Co.

-

Pepsi Co.

-

Aloyoun Water Factory Inc.

-

Binn Group Trading & Mfg

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2024: Национальная водная компания (NWC) объявила о завершении восьми новых станций очистки питьевой воды в рамках своей национальной водной стратегии. Эта инициатива направлена на повышение качества воды для клиентов и расширение покрытия опресненной воды.

- Январь 2024: Национальная водная компания в Саудовской Аравии раскрыла планы начать поставку опресненной воды 100000 бенефициарам в Дахране. Эта услуга распространится на районы, такие как Дана, Доха, Сулайманийя, Аль-Джамиа и Университет короля Фахда нефти и минералов (KFUPM).

- Сентябрь 2023: Центр гуманитарной помощи и помощи короля Салмана подписал соглашение на 5 миллионов долларов США для обеспечения чистой питьевой воды в Сомали. Эта инициатива была разработана для удовлетворения потребностей пострадавших от засухи общин путем бурения 24 артезианских скважин на солнечной энергии и восстановления дополнительных 20 скважин.

- Июнь 2023: PepsiCo была объявлена эксклюзивным поставщиком воды, напитков и закусок для Gamers8. Как главный спонсор крупнейшего в мире игрового и киберспортивного фестиваля, PepsiCo будет эксклюзивно поставлять известные бренды, такие как Aquafina, Pepsi Zero Sugar, Rockstar и Doritos. Участники Gamers8 могут ожидать наслаждения этими предложениями, предоставляемыми PepsiCo, включая впечатляющие 1,5 миллиона бутылок воды Aquafina.

Область охвата отчета по рынку бутилированной воды Саудовской Аравии

Бутилированная вода - это питьевая вода, упакованная в пластиковые или стеклянные водные бутылки.

Рынок бутилированной воды Саудовской Аравии сегментирован по типу, каналу сбыта и размеру упаковки. По типу рынок сегментирован на негазированную воду и газированную воду. По каналу сбыта рынок сегментирован на розничные каналы, доставку на дом и в офис, и общественное питание. По размеру упаковки рынок сегментирован на менее 330 мл, 331 мл-500 мл, 501 мл-1000 мл, 1001 мл-2000 мл, 2001 мл-5000 мл и более 5001 мл. Для каждого сегмента размеры рынка и прогнозы основаны на стоимости (миллионы долларов США).

| Негазированная вода |

| Газированная вода |

| Функциональная / обогащенная вода |

| ПЭТ-бутылки |

| Стеклянные бутылки |

| Прочее |

| Органическая |

| Обычная |

| ≤330 мл |

| 331 мл - 500 мл |

| 501 мл - 1000 мл |

| 1001 мл - 2000 мл |

| 2001 мл - 5000 мл |

| ≥ 5001 мл |

| Розничные каналы | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины | |

| Интернет-магазины | |

| Другие каналы сбыта | |

| Доставка на дом и в офис | |

| Общественное питание |

| Северный и Центральный регион |

| Западный регион |

| Восточный регион |

| Южный регион |

| По типу | Негазированная вода | |

| Газированная вода | ||

| Функциональная / обогащенная вода | ||

| По типу упаковки | ПЭТ-бутылки | |

| Стеклянные бутылки | ||

| Прочее | ||

| По происхождению | Органическая | |

| Обычная | ||

| По размеру упаковки | ≤330 мл | |

| 331 мл - 500 мл | ||

| 501 мл - 1000 мл | ||

| 1001 мл - 2000 мл | ||

| 2001 мл - 5000 мл | ||

| ≥ 5001 мл | ||

| По каналу сбыта | Розничные каналы | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности/продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы сбыта | ||

| Доставка на дом и в офис | ||

| Общественное питание | ||

| По регионам | Северный и Центральный регион | |

| Западный регион | ||

| Восточный регион | ||

| Южный регион | ||

Ключевые вопросы, отвеченные в отчете

Каков размер текущих потребительских расходов на упакованную питьевую воду в Саудовской Аравии?

Расходы равны размеру рынка бутилированной воды Саудовской Аравии в 2,87 миллиарда долларов США в 2025 году, при прогнозах роста до 3,97 миллиарда долларов США к 2030 году.

Какой тип упаковки доминирует на полках саудовских розничных магазинов?

ПЭТ поддерживает лидерство с долей 81,26% из-за своего легкого веса и низких логистических затрат, даже когда стекло набирает обороты в премиальных торговых точках.

Почему Западный регион растет быстрее других районов?

Мекка и Джидда привлекают миллионы паломников каждый год, а туристические гига-проекты добавляют спрос строительства и гостеприимства, давая Западному региону прогноз среднегодового темпа роста 8,31% до 2030 года.

Какую роль играют регулирования устойчивости для производителей бутылок?

Правила, нацеленные на 81% национальную переработку к 2035 году и мандаты окси-биоразлагаемых материалов, подталкивают фирмы к принятию rPET, стекла и программ сбора, влияя на решения о капитальных затратах.

Последнее обновление страницы: