Объем рынка удобрений в России

| Период исследования | 2016 - 2030 | |

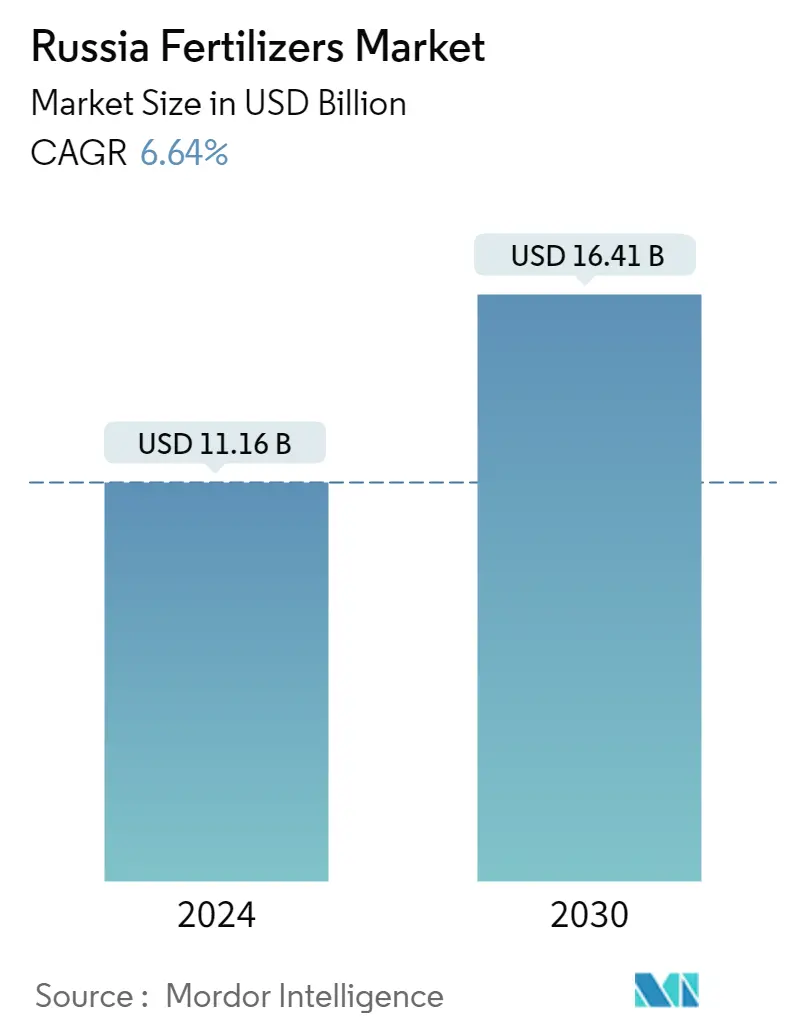

| Размер Рынка (2024) | 11.16 млрд | |

| Размер Рынка (2030) | 16.41 млрд | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 6.64 % | |

| Самый быстрорастущий по типу урожая | Садовые культуры | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений в России

Объем российского рынка удобрений оценивается в 11,16 млрд долларов США в 2024 году и, как ожидается, достигнет 16,41 млрд долларов США к 2030 году, увеличиваясь в среднем на 6,64% в течение прогнозируемого периода (2024-2030 гг.).

- Самый быстрорастущий сегмент по продуктам - Марганец Доступность марганца в почве уменьшается с повышением pH и менее подвижна в растениях, что влияет на молодые части растения, что требует внесения удобрений.

- самый большой сегмент по типу культуры - Полевые культуры Доминирование полевых культур на рынке удобрений в основном связано с большой площадью выращивания в стране. На их долю приходится более 95% от общей площади посевов.

- Самый быстрорастущий по специальности - SRF Удобрения с медленным высвобождением влияют на постоянное поступление питательных веществ к растениям. Однократное внесение может обеспечить питание культуры в течение всего сезона в зависимости от климата.

- Самый большой сегмент по режиму применения - Почва Это простой способ внесения удобрений, который можно вносить без какого-либо оборудования. Такой способ внесения удобрений улучшает здоровье растений, а также плодородие почвы.

Полевые культуры — самый большой сегмент по типу культуры.

- В 2021 году доля рынка полевых культур составила 88,9%, а за исследуемый период рост составил 36,5%. С 2016 по 2020 год посевные площади зерновых и зернобобовых культур увеличились на 0,7% и 13,46% соответственно.

- В 2021 году на долю традиционных удобрений пришлось 91,2% рынка полевых культур. Зерновые культуры потребляют максимальное количество азотных удобрений. По мере интенсивного выращивания зерновых и злаковых культур они истощают питательные вещества в почве, требуя большего количества удобрений для их восполнения.

- Общий расход удобрений по садовым культурам в 2021 году составила 6,0% рынка и выросла на 42,49% за исследуемый период. С 2016 по 2020 год площадь выращивания фруктов и овощей в стране увеличилась на 2,02% и 13,8%. Таким образом, Ожидается, что увеличение посевных площадей будет стимулировать рынок удобрений

- Общий рынок газонных и декоративных удобрений в стране составил 5,0% рынка в 2021 году и увеличился на 33,47% за исследуемый период. В последние годы правительство уделяет больше внимания самодостаточности и разработало различные стратегии, такие как тепличное декоративное производство цветов, которое, как ожидается, будет стимулировать рост сегмента.

- Таким образом, ожидается, что повышенный спрос на полевые культуры, повышенное внимание к самообеспеченности для снижения зависимости от импорта декоративных культур, а также то, что страна является одним из крупнейших производителей удобрений, будут способствовать росту сегмента в течение прогнозируемого периода.

Обзор отрасли удобрений в России

Российский рынок удобрений достаточно консолидирован доля пяти крупнейших компаний составляет 75,44%. Основными игроками на этом рынке являются Группа ЕвроХим, ICL Group Ltd, Группа компаний ФосАгро, Trade Corporation International и Yara International ASA (в алфавитном порядке).

Лидеры рынка удобрений в России

EuroChem Group

ICL Group Ltd

PhosAgro Group of Companies

Trade Corporation International

Yara International ASA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений в России

- Февраль 2022 г. ICL представила удобрения для ухода за газонами, содержащие либо мочевину, покрытую серой, и биоразлагаемой полимерной мембраной (Poly-S), либо азот с полимерным покрытием в сочетании с фосфором и калием (PACE). Это позволяет избежать неконтролируемого ударного роста, что означает меньшие усилия на кошение. Удобрения считаются особенно простыми и безопасными в использовании и подходят для газонокосилок-роботов.

- Февраль 2022 г. ФосАгро объявляет о запуске новой региональной компании ФосАгро-Сибирь. Компания входит в состав ПАО ФосАгро и осуществляет прямые поставки широкого спектра минеральных удобрений сельхозпроизводителям Сибирского и Дальневосточного федеральных округов.

- Февраль 2022 г. EuroChem Group AG объявила о начале эксклюзивных переговоров о приобретении группы Borealis, ведущего европейского производителя азотных удобрений и меламина, с целью укрепления своих позиций на европейском рынке.

Обзор рынка удобрений в России - Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Безводный аммиак

- 5.1.2.2.3 Мочевина

- 5.1.2.2.4 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.3.5 Другие

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.4.3 Другие

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 Biolchim SPA

- 6.4.2 EuroChem Group

- 6.4.3 Haifa Group Ltd

- 6.4.4 ICL Group Ltd

- 6.4.5 KuibyshevAzot PJSC

- 6.4.6 MINUDOBRENIYA JSC

- 6.4.7 Mivena BV

- 6.4.8 PhosAgro Group of Companies

- 6.4.9 Trade Corporation International

- 6.4.10 Yara International ASA

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли удобрений в России

Сложные, прямые охватываются в виде сегментов по типу. Обычные, Специальные охватываются в виде сегментов по форме. Фертигация, Листовая подкормка, Почва покрываются сегментами в режиме применения. Полевые культуры, садовые культуры, газон и декоративные культуры разделены на сегменты по типу культуры.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Безводный аммиак | ||

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Другие | ||

| Калий | СС | |

| СоП | ||

| Другие | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Безводный аммиак | |||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Другие | |||

| Калий | СС | ||

| СоП | |||

| Другие | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Имеется в виду средний объем питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, бобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения

- УРОВЕНЬ ОЦЕНКИ РЫНКА - Оценка рынка различных видов удобрений проводилась на уровне продукта, а не на уровне питательных веществ.

- ОХВАТЫВАЕМЫЕ ТИПЫ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Основные питательные вещества N, P и K, вторичные макроэлементы Ca, Mg и S, микронутриенты Zn, Mn, Cu, Fe, Mo, B и другие

Методология исследования

Во всех своих отчетах Mordor Intelligence придерживается четырехступенчатой методологии.

- Шаг 1 Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные в Шаге-1, тестируются на основе доступных исторических данных рынка. В ходе итеративного процесса задаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2 Постройте модель рынка: Оценки объема рынка на прогнозируемые годы приведены в номинальном выражении. Инфляция не является частью ценообразования, а средняя цена продажи (ASP) остается неизменной в течение всего прогнозируемого периода для каждой страны.

- Шаг 3 Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и вызовы аналитиков проверяются через обширную сеть первичных экспертов по исследованиям исследуемого рынка. Респонденты подбираются по уровням и функциям для создания целостной картины исследуемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки