Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

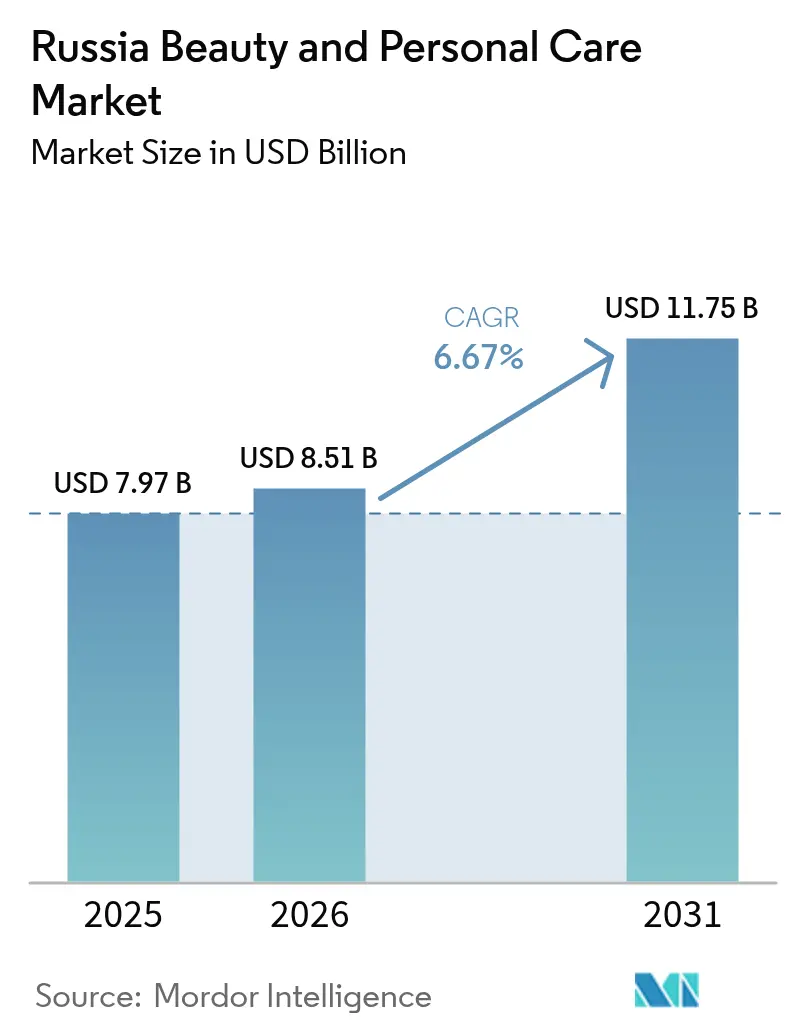

| Base Year Market Size (2025) | USD 7.97 Billion |

| Market Size (2026) | USD 8.51 Billion |

| Market Size (2031) | USD 11.75 Billion |

| Growth Rate (2026 - 2031) | 6.67% CAGR |

| Market Concentration | Low |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Russia Beauty And Personal Care Market Analysis by Mordor Intelligence

The Russian beauty and personal care market size in 2026 is estimated at USD 8.51 billion, growing from 2025 value of USD 7.97 billion with 2031 projections showing USD 11.75 billion, growing at 6.67% CAGR over 2026-2031. This growth stems from increased consumer awareness of personal appearance and wellness, driving demand across skincare, haircare, cosmetics, and grooming products. Consumer preferences are shifting toward natural, organic, vegan, and environmentally friendly products, moving away from synthetic chemicals. Product innovations focus on combining cosmetic benefits with therapeutic properties such as anti-aging, hydration, and skin protection, using ingredients like hyaluronic acid, retinol, peptides, and plant extracts. The expansion of e-commerce platforms has improved product accessibility throughout Russia, particularly for premium and niche products. Market growth is further supported by an expanding middle class with higher disposable incomes, increasing consumer investment in quality beauty and personal care products. Male grooming is showing significant potential as men increasingly adopt skincare and grooming routines.

Key Report Takeaways

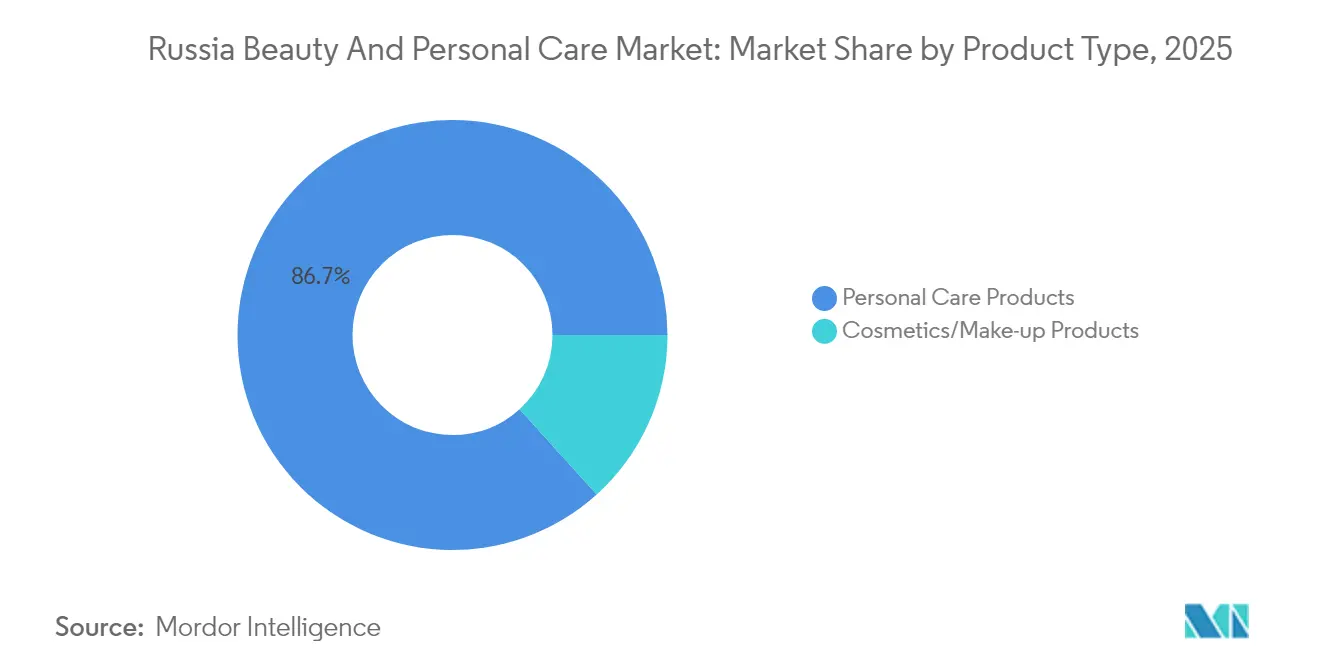

- By product type, personal care products led with an 86.70% revenue share in 2025, while cosmetics/make-up is projected to advance at a faster pace, recording a 7.12% CAGR through 2031.

- By category, mass products held 75.80% of the Russian beauty and personal care market share in 2025, and premium products are forecast to grow at a 7.88% CAGR through 2031.

- By ingredient type, conventional/synthetic formulas accounted for 71.95% share of the Russian beauty and personal care market size in 2025, whereas natural and organic products are the fastest-growing sub-segment with an 8.10% CAGR through 2031.

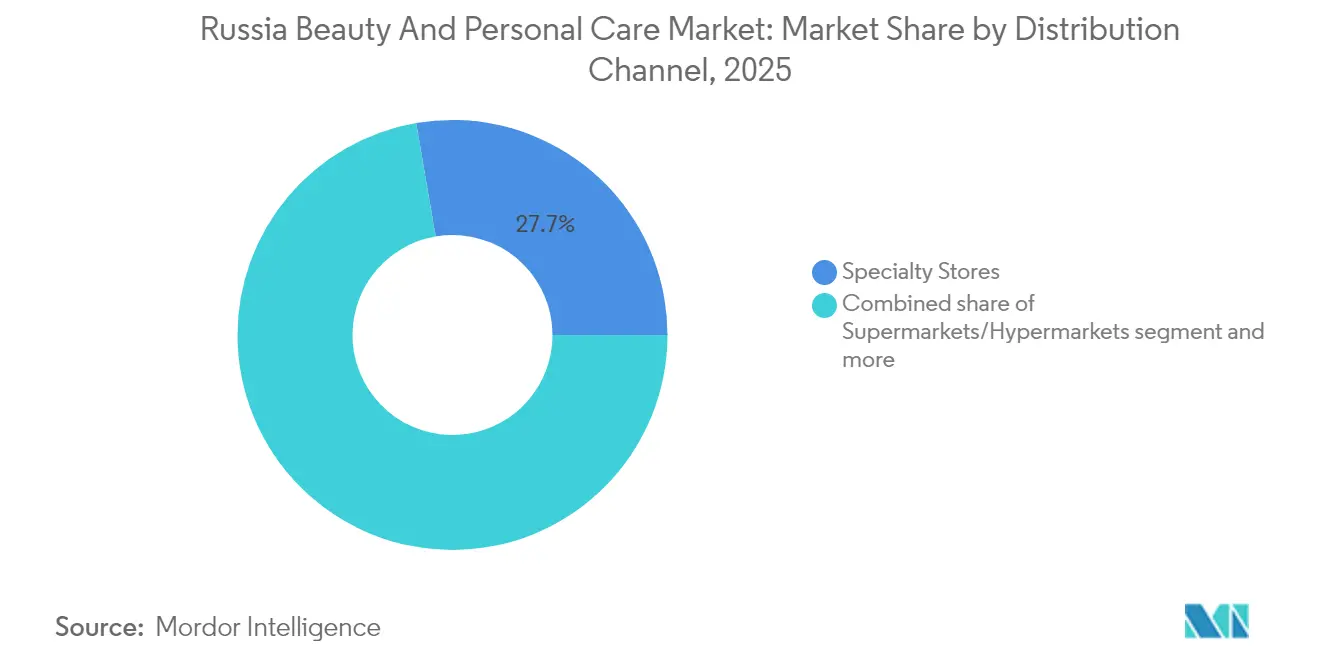

- By distribution channel, specialty stores captured 27.70% of 2025 sales, yet online retail is the most dynamic route, expanding at an 8.44% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Russia Beauty And Personal Care Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising imports of beauty products supports the market growth | +1.0% | National, with concentration in Moscow, St. Petersburg | Medium term (2-4 years) |

| Increasing adoption of premium beauty brands | +1.5% | Urban centers, Moscow, St. Petersburg, Novosibirsk | Medium term (2-4 years) |

| Aging population in Russia seeking anti-aging solutions | +1.2% | National, with higher concentration in urban areas | Long term (≥ 4 years) |

| Growing influence of social media and beauty influencers | +0.8% | National, strongest in youth demographics | Short term (≤ 2 years) |

| Rising disposable incomes leading to increased spending on premium beauty products | +0.9% | Urban centers and oil-producing regions | Medium term (2-4 years) |

| Innovations in product formulations driving the market growth | +0.7% | National, with early adoption in major cities | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Rising Imports of Beauty Products Supports Market Growth

The Russian beauty and personal care products market demonstrates substantial growth through increased imports, indicating the market's expanding demand for diverse and high-quality products beyond domestic manufacturing capabilities. For instance, according to the Observatory of Economic Complexity (OEC), in 2023, Russia's beauty product imports reached USD 809 million, positioning the country as the 22nd largest global importer, evidencing robust market demand for international brands and premium offerings [1]Source: The Observatory of Economic Complexity (OEC), "Beauty Products in Russia", oec.world. This import-driven market expansion is attributed to increasing disposable incomes and a growing middle-class demographic, enabling higher expenditure on personal care and premium beauty products. Furthermore, elevated consumer consciousness regarding health, wellness, and sustainability has intensified the demand for natural, organic, and ethically sourced products, predominantly supplied by international manufacturers. The proliferation of e-commerce platforms has enhanced market accessibility by eliminating geographical and logistical constraints, thereby facilitating sustained market growth and broader product distribution channels across the Russian Federation.

Increasing Adoption of Premium Beauty Brands

The premium beauty and personal care segment in Russia continues to expand as consumers demonstrate a willingness to invest in high-quality products, despite economic fluctuations. This growth is primarily concentrated in major metropolitan areas, where affluent consumers consider beauty and personal care products essential lifestyle investments. The trend is particularly notable in the anti-aging skincare category, where consumers display increased knowledge about ingredient effectiveness and brand history. Russian urban consumers exhibit similar brand loyalty patterns to Western markets, with higher repeat purchase rates for premium products. Social media influencers significantly impact premium brand adoption, particularly among younger consumers who prioritize quality over price. The sustained performance of the premium beauty and personal care segment during economic challenges indicates a fundamental shift in consumer behavior, suggesting long-term growth potential in the Russian market.

Aging Population Seeking Anti-Aging Solutions

The aging demographic composition represents a fundamental market determinant in the Russian beauty and personal care products industry, specifically influencing the demand trajectory for anti-aging and age-specific skincare solutions. According to the Population Reference Bureau, approximately 16% of Russia's population will be aged 65 and older in 2024, constituting a significant consumer demographic requiring specialized personal care products [2]Source: Population Reference Bureau (PRB), "2024 World Population Data Sheet", www.prb.org. This demographic transformation has intensified the demand for sophisticated formulations addressing the distinct skincare requirements of mature consumers. As a result, manufacturers in the Russian beauty and personal care market are developing specialized anti-aging formulations, including advanced creams, serums, and targeted treatments that address wrinkles, skin elasticity, and overall skin appearance. The mature consumer segment demonstrates a pronounced inclination toward premium personal care products that prioritize efficacy and measurable results, substantiating the robust growth potential in the premium anti-aging category. This trend indicates a sustained market opportunity within the Russian beauty and personal care landscape, particularly in the premium anti-aging segment.

Growing Influence of Social Media and Beauty Influencers

Social media platforms and beauty influencers have emerged as significant market drivers in Russia's beauty and personal care products market. Primary digital platforms such as Instagram, TikTok, and YouTube have fundamentally altered consumer behavior patterns in product discovery and brand engagement, facilitating rapid trend adoption. Beauty influencers generate content that directly influences consumer purchasing decisions and market demand across various product segments. In response, manufacturers and retailers have increased their investments in influencer collaborations and targeted digital campaigns to capture the attention of digitally-engaged consumers who prioritize peer recommendations and product demonstrations. The digital landscape enables companies to gather real-time consumer feedback, facilitating rapid product modifications and innovations. Furthermore, the widespread adoption of social media has enhanced product distribution and visibility throughout Russia's diverse geographical regions and consumer demographics, contributing to the market's overall growth and development.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| European Union microplastics ban inducing costly reformulations | -0.7% | National, affecting imported and domestically produced products | Medium term (2-4 years) |

| Supply chain disruptions affect raw material availability | -1.0% | National, with higher impact on import-dependent regions | Short term (≤ 2 years) |

| High competition from counterfeit products | -0.6% | National, with concentration in online and informal retail channels | Medium term (2-4 years) |

| Lower product stability and formulation variations | -0.5% | National, affecting quality-sensitive premium segments | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

European Union Microplastics Ban Inducing Costly Reformulations

The European Union's microplastics ban significantly constrains Russia's beauty and personal care products market. The EU regulation, introduced on September 27, 2023, prohibits the use of intentionally added microplastics in various cosmetic products, including exfoliating scrubs, shower gels, toothpaste, and color cosmetics. This aligns with the European Union's plastic pollution reduction strategy. While Russian consumers demonstrate strong support for environmental initiatives, the regulation necessitates comprehensive product reformulation across the beauty and personal care industry. The ban particularly affects formulations containing polyethylene beads, which are essential components for texture enhancement, color stability, and controlled-release mechanisms. Manufacturers must invest substantial resources in research and development for natural and biodegradable alternatives while managing extended development cycles that include reformulation, safety testing, and regulatory re-certification. These stringent requirements increase operational costs and extend product launch timelines, consequently impeding the growth trajectory of Russia's beauty and personal care products market.

Supply Chain Disruptions Affect Raw Material Availability

A significant market restraint affecting Russia's beauty and personal care products market stems from widespread supply chain disruptions, primarily driven by geopolitical tensions, trade restrictions, and global logistics volatility. The beauty industry depends on an international network for essential raw materials, including plant-based extracts, active cosmetic ingredients, packaging components, and fragrances imported from Europe, Asia, and North America. Russian manufacturers and distributors face substantial operational challenges in securing high-quality ingredients at stable prices due to sanctions, disrupted trade routes, and limited access to international suppliers. These supply chain constraints have manifested in production delays, increased manufacturing costs, and diminished product availability across retail channels. The market faces additional pressure from the withdrawal of international brands from Russia, compelling domestic producers to address supply gaps without access to established technological expertise or diverse raw materials. This situation is exemplified by LVMH's temporary closure of its Russian operations, further illustrating the market's structural challenges.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Personal Care Dominates Daily Routines

The Personal Care Products segment holds a dominant 86.70% market share in 2025, with a projected CAGR of 6.99% through 2031. This growth stems from consistent demand across hair care, skin care, bath and shower products, oral care, and men's grooming categories. The segment's expansion is driven by increased consumer awareness of hygiene and self-care, rising demand for premium and specialized products, and broader e-commerce accessibility. Hair care products, particularly shampoos, maintain strong performance due to daily usage requirements and consumer interest in advanced formulations. The Russian Federal State Statistics Service data supports this trend, reporting production of 465 million units of shampoos, hair lacquers, and hair treatment preparations in 2023.

The Cosmetics/Make-up Products is growing at a 7.12% CAGR (2026-2031), characterized by demand fluctuations linked to social trends and economic conditions. This category encompasses facial cosmetics, eye cosmetics, and lip and nail makeup products, with growth influenced by social media and beauty tutorial trends. The segment shows increasing adoption of multifunctional products that combine makeup and skincare benefits, reflecting consumer preferences for streamlined routines. Market performance correlates strongly with social activities and workplace attendance, making it more susceptible to lifestyle changes and economic variations compared to essential personal care items.

By Category: Premium Growth Outpaces Mass Market

Mass Products hold a 75.80% market share in 2025, demonstrating the price-sensitive preferences of Russian consumers. This segment forms the market's core by offering essential beauty products at affordable prices across income levels. Mass market brands focus on value optimization through enhanced formulations and packaging while maintaining competitive prices. The segment's extensive distribution networks and strong presence in hypermarkets and supermarkets ensure product accessibility in both urban and rural areas. While growth rates are moderate, the mass segment's high sales volume provides consistent revenue for manufacturers and retailers.

Premium Products exhibit robust growth at 7.88% CAGR, despite a smaller market share, indicating consumer readiness to invest in high-quality beauty products. The premium segment benefits from consumer loyalty, higher profit margins, and consistent repurchase patterns among affluent consumers who consider beauty products as lifestyle investments. Growth in the premium segment is primarily centered in urban areas, specifically Moscow and St. Petersburg, where higher disposable incomes support premium pricing. Additionally, domestic brands are strengthening their premium offerings by incorporating local ingredients and heritage narratives to compete with international premium brands.

By Ingredient Type: Natural Organic Gains Momentum

Conventional/Synthetic products hold 71.95% market share in 2025, due to their established presence and proven effectiveness in beauty formulations. These products offer cost advantages, stability, and consistent performance that attract price-sensitive consumers. Synthetic ingredients allow manufacturers to achieve precise product specifications and shelf life requirements that natural alternatives may not match. However, growing clean beauty trends and regulatory constraints are challenging this segment. In response, manufacturers are developing hybrid formulations that blend synthetic and natural ingredients to maintain performance while meeting consumer demand for cleaner products.

Natural/Organic products are growing at 8.10% CAGR, propelled by heightened consumer focus on ingredient safety and environmental sustainability. This growth aligns with the clean beauty movement, as consumers examine product ingredients more carefully and seek alternatives to synthetic chemicals. Russian consumers show particular interest in local natural ingredients, including Siberian herbs and botanical extracts, which enhance brand authenticity. Current regulations supporting natural ingredients and increased consumer understanding of organic benefits further drive this growth. Local companies such as Natura Siberica have successfully marketed natural ingredients as premium products, showing consumers' willingness to pay more for clean formulations.

By Distribution Channel: Online Retail Accelerates

Specialty stores maintain the dominant market share at 27.70% in 2025, attributed to their specialized beauty product selection and professional customer service. These retailers strategically utilize trained personnel, comprehensive product sampling facilities, and exclusive brand collaborations to deliver superior shopping experiences. To maintain market competitiveness, specialty stores are implementing integrated digital solutions, including omnichannel services and structured customer loyalty programs. Supermarkets/Hypermarkets serve as complementary distribution points by facilitating convenient access to mass-market beauty products. This systematic distribution approach enables beauty brands to effectively target diverse consumer segments through differentiated service levels and strategic price positioning.

Online Retail Stores in Russia's beauty and personal care market demonstrate robust growth at a CAGR of 8.44%. This expansion is primarily driven by systematic e-commerce adoption and evolving consumer purchasing patterns, further intensified by supply chain optimization requirements. The segment's growth is supported by comprehensive product portfolios and market-competitive pricing structures, complemented by efficient home delivery systems. The International Telecommunication Union (ITU) reports Russia's internet penetration at 92.2% in 2023, establishing a robust infrastructure for digital commerce operations . This advanced digital connectivity particularly resonates with the younger demographic segment, who utilize online platforms for product research, consumer feedback analysis, and purchase decisions, indicating a sustained shift toward digital retail channels in the Russian beauty market.

Geography Analysis

The Russian beauty and personal care products market shows significant concentration in major urban centers, particularly Moscow and St. Petersburg. These cities lead market activity due to their higher disposable incomes, consumer awareness, and developed retail infrastructure. The metropolitan areas function as primary launch points for premium and innovative products, supported by their affluent and trend-conscious consumer base.

Russia's economic performance, with GDP reaching USD 2172.3 billion in 2024, represents an increase from the previous year, according to World Bank data. This growth has enhanced disposable incomes and expanded the middle-class segment, driving demand across mass-market and premium beauty categories. The market shows increased investment in product innovation, particularly in natural, organic, and sustainable formulations.

Rural and smaller urban markets offer substantial growth potential, with online retail channels providing access to consumers beyond specialty beauty stores. Increasing internet penetration and mobile commerce adoption help beauty brands reach previously underserved areas. Regional preferences vary distinctly - Siberian consumers prefer natural and organic products with local ingredients, while southern regions show higher demand for sun protection and skincare products. These geographic variations create opportunities for region-specific product formulations and targeted marketing strategies that address local climate conditions and cultural preferences.

Competitive Landscape

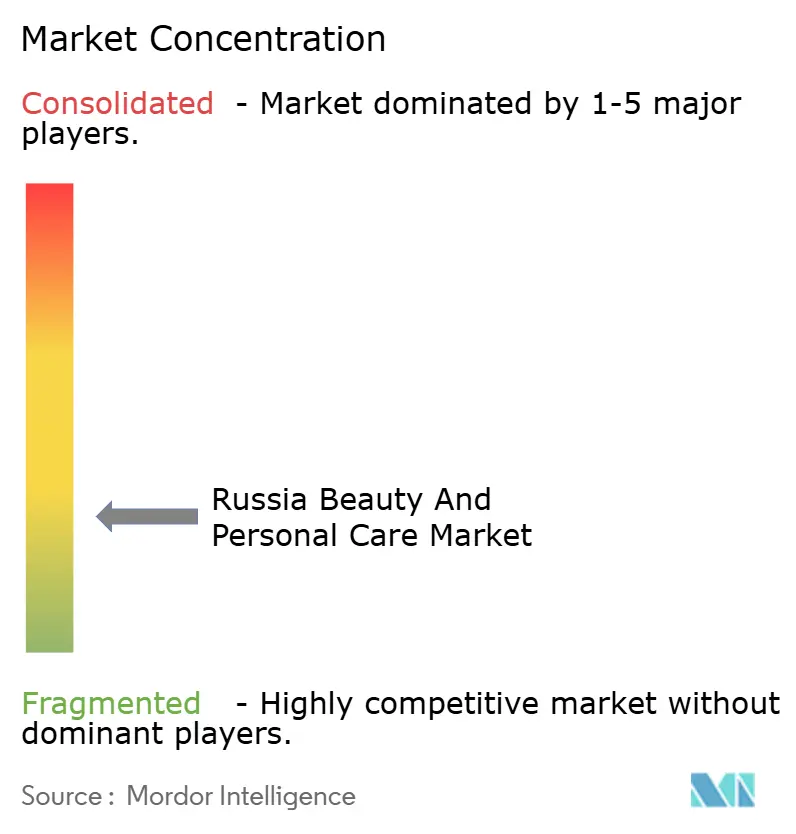

The Russian beauty and personal care market is fragmented, with increasing consolidation as international players adapt to geopolitical constraints and domestic companies expand their presence. Major market participants include The Procter & Gamble Company, Beiersdorf AG, L'Oréal S.A., Shiseido Company, Limited, and others. Companies compete intensely through product innovation, pricing strategies, and distribution channel optimization.

Companies are strengthening their supply chain resilience and local production capabilities by investing in domestic manufacturing to reduce import dependencies and manage regulatory risks. The industry shows increased adoption of digital marketing, e-commerce platforms, and data analytics to improve customer acquisition and retention.

The market features niche players who focus on specific segments such as natural/organic products or premium anti-aging formulations, achieving differentiation despite resource limitations. Growth opportunities exist in underserved geographic markets, specialized product categories, and direct-to-consumer channels that operate independently of traditional retail intermediaries.

Russia Beauty And Personal Care Industry Leaders

-

The Procter & Gamble Company

-

Beiersdorf AG

-

L'Oréal S.A.

-

Shiseido Company, Limited

-

Colgate-Palmolive Company

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- October 2024: Unilever completed the sale of its Russian subsidiary and Belarus operations to Arnest Group, a Russian manufacturer of perfumes, cosmetics, and household products. The transaction includes Unilever's entire Russian operations and its four manufacturing facilities in the country.

- February 2024: The Love Co established a strategic partnership with Kristina Bykova to introduce a comprehensive range of facial skincare products and hair treatments specifically formulated for the Russian beauty and personal care market.

- November 2023: L'Oréal has officially confirmed its decision to maintain a limited operational presence in Russia, while numerous international corporations have withdrawn from the country.

- February 2023: Henkel, the maker of hair cosmetics brand Schwarzkopf, has sold its Russian business for EUR 600 million to a consortium of local financial investors, including Augment Investments, Kismet Capital Group, and Elbrus Services.

Russia Beauty And Personal Care Market Report Scope

Cosmetics and personal care is an art field that addresses the looks and health of one's hair, nails, and skin.

Russia's cosmetics and personal care products market is segmented by product type, category, ingredient type and distribution channel. By product type, the market is segmented into personal care products and cosmetics/make-up products. The personal care products segment is further segmented into hair care products, skincare products, bath and shower products, oral care products, men's grooming products, deodorants and antiperspirants & perfumes and fragrances. The cosmetics/make-up products segment is further segmented into facial cosmetics, eye cosmetics, and lip and nail make-up products. By category, the market studied is segmented into premium and mass products. By ingredient type, the mrket is segmented into natural & organic and conventional/synthetic. By distribution channel, the market studied is segmented into specialty stores, supermarkets/hypermarkets, online retail stores, and other distribution channels.

The market sizing has been done in value terms in USD for all the abovementioned segments.

By Product Type

| Personal Care Products | Hair Care | Shampoo |

| Conditioner | ||

| Hair Colourant | ||

| Hair Styling Products | ||

| Others | ||

| Skin Care | Facial Care Products | |

| Body Care Products | ||

| Lip and Nail Care Products | ||

| Bath and Shower | Shower Gels | |

| Soaps | ||

| Others | ||

| Oral Care | Toothbrush | |

| Toothpaste | ||

| Mouthwashes and Rinses | ||

| Others | ||

| Men’s Grooming Products | ||

| Deodorants and Antiperspirants | ||

| Perfumes and Fragrances | ||

| Cosmetics/Make-up Products | Facial Cosmetics | |

| Eye Cosmetics | ||

| Lip and Nail Make-up Products | ||

By Category

| Premium Products |

| Mass Products |

By Ingredient Type

| Natural and Organic |

| Conventional/Synthetic |

By Distribution Channel

| Specialty Stores |

| Supermarkets/Hypermarkets |

| Online Retail Stores |

| Other Channels |

| By Product Type | Personal Care Products | Hair Care | Shampoo |

| Conditioner | |||

| Hair Colourant | |||

| Hair Styling Products | |||

| Others | |||

| Skin Care | Facial Care Products | ||

| Body Care Products | |||

| Lip and Nail Care Products | |||

| Bath and Shower | Shower Gels | ||

| Soaps | |||

| Others | |||

| Oral Care | Toothbrush | ||

| Toothpaste | |||

| Mouthwashes and Rinses | |||

| Others | |||

| Men’s Grooming Products | |||

| Deodorants and Antiperspirants | |||

| Perfumes and Fragrances | |||

| Cosmetics/Make-up Products | Facial Cosmetics | ||

| Eye Cosmetics | |||

| Lip and Nail Make-up Products | |||

| By Category | Premium Products | ||

| Mass Products | |||

| By Ingredient Type | Natural and Organic | ||

| Conventional/Synthetic | |||

| By Distribution Channel | Specialty Stores | ||

| Supermarkets/Hypermarkets | |||

| Online Retail Stores | |||

| Other Channels | |||

Key Questions Answered in the Report

What is the current size of the Russia beauty and personal care market?

The market is estimated at USD 8.51 billion in 2026 and is projected to reach USD 11.75 billion by 2031.

Which product segment holds the largest share?

Personal care products dominate with 86.70% of 2025 revenue, reflecting the essential nature of daily hygiene items.

How fast is the premium segment growing?

Premium products are expanding at a 7.88% CAGR, outpacing the overall market as affluent consumers trade up to higher-quality lines.

What channels are gaining popularity for beauty purchases?

Online retail is the fastest-growing channel, recording an 8.44% CAGR thanks to nationwide e-commerce adoption and rapid delivery services.

Page last updated on: