Размер и доля рынка косметических и парфюмерно-косметических товаров Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

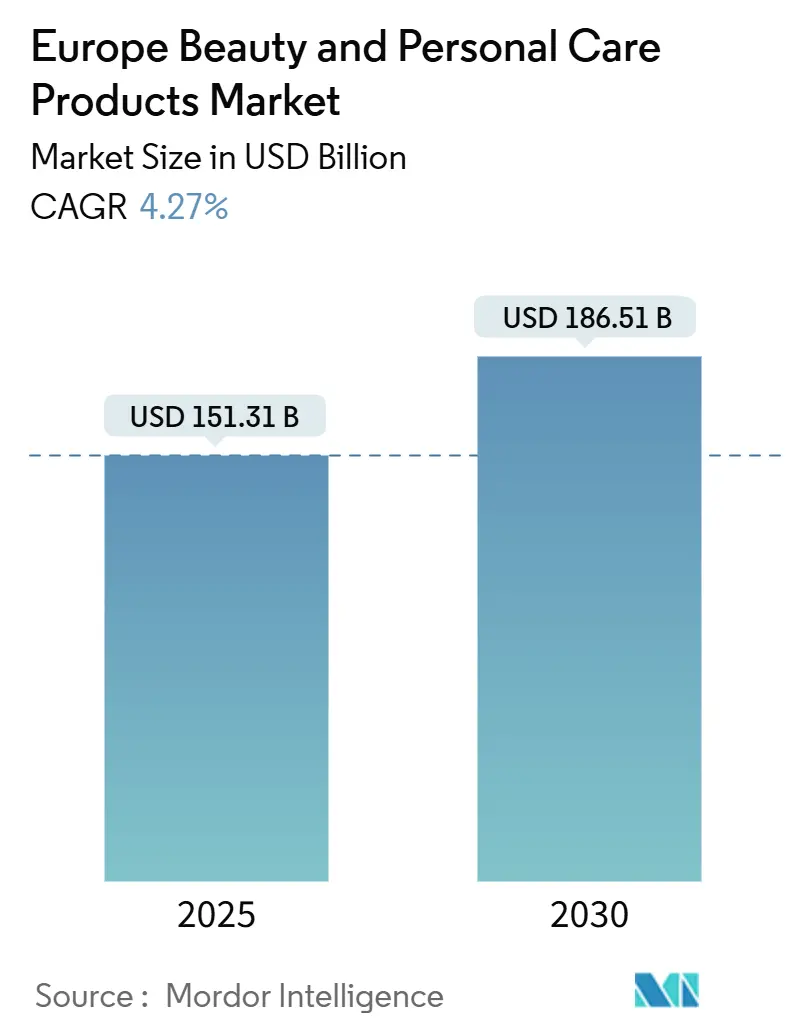

| Размер Рынка (2025) | 151.31 Миллиардов долларов США |

| Размер Рынка (2030) | 186.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.27% CAGR |

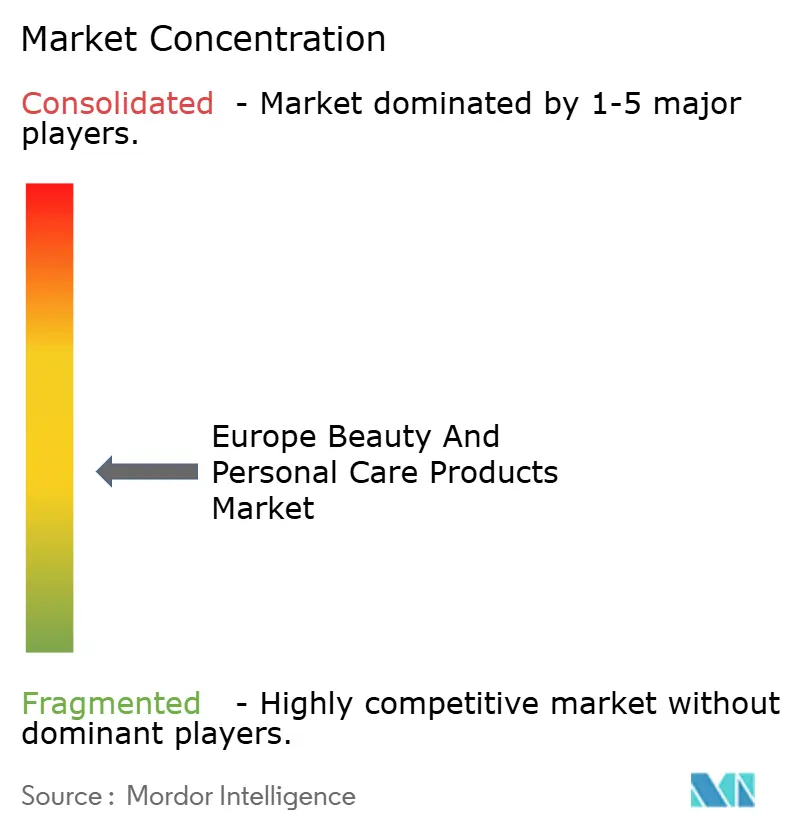

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка косметических и парфюмерно-косметических товаров Европы от Mordor Intelligence

Европейский рынок косметических и парфюмерно-косметических товаров составляет 151,31 млрд долларов США в 2025 году и, по прогнозам, достигнет 186,51 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 4,27%. Поскольку онлайн-ритейл использует персонализацию на основе данных для повышения маржи, такие тенденции, как премиализация, реформулирование натуральных ингредиентов и строгие законы об устойчивом развитии, переопределяют создание стоимости. Германия занимает значительную долю в 16,81% от общего дохода, что обусловлено сильной потребительской базой, надежной инфраструктурой и устоявшимися игроками рынка. Однако Великобритания демонстрирует более быструю траекторию роста с среднегодовым темпом роста 4,82%, что отражает ее развивающуюся рыночную динамику, повышенное внимание к инновациям и адаптацию к вызовам после Brexit. С введением запрета на микропластик к 2029 году требования к чистым этикеткам набирают популярность, направляя бренды к активным веществам на основе растительных масел и продвигая перезаправляемую упаковку для удовлетворения потребительского спроса на устойчивые и экологически чистые решения. Ежегодные потери в размере 3 млрд евро от подделок значительно подрывают доверие потребителей, побуждая участников индустрии применять передовые технологии, такие как блокчейн-маркировка и QR-отслеживание[1]Источник: Ведомство по интеллектуальной собственности Европейского Союза, 'Экономическое влияние подделок в секторах одежды, косметики и игрушек в ЕС', euipo.europa.eu. Эти меры направлены на повышение прозрачности цепочки поставок, обеспечение подлинности продукции и восстановление доверия потребителей к рынку.

Ключевые выводы отчета

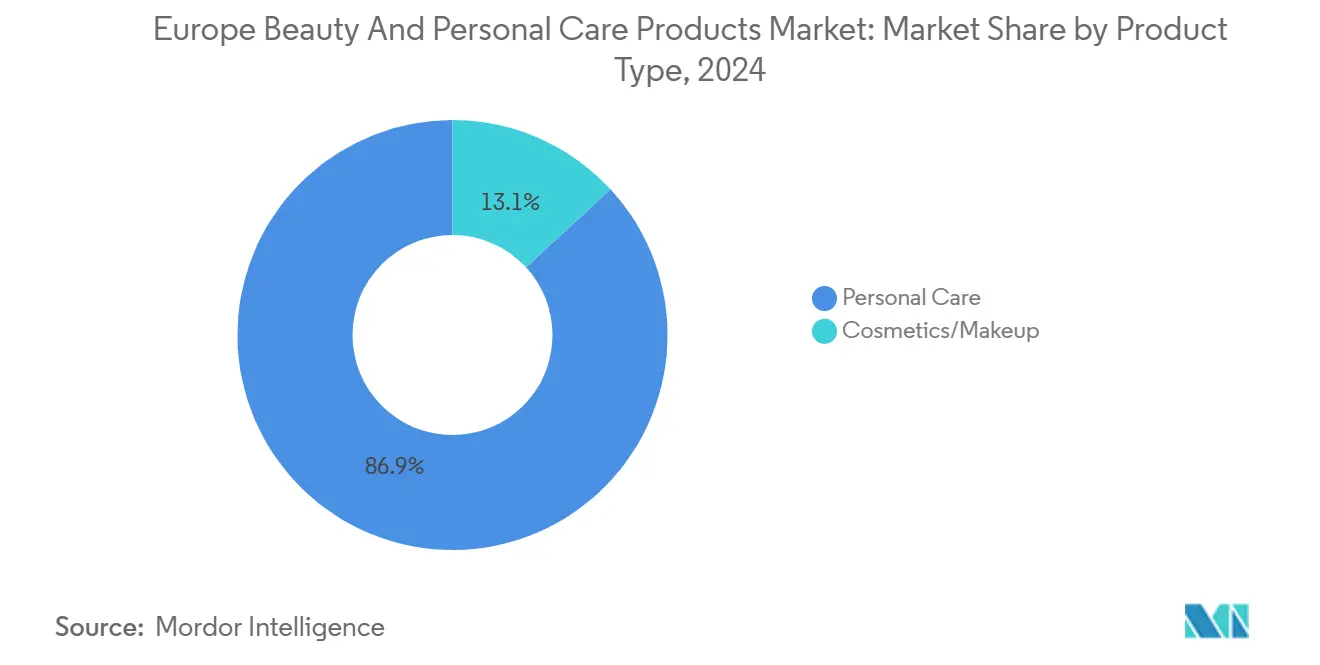

- По типу продукта косметические и парфюмерно-косметические товары лидировали на европейском рынке косметики и парфюмерно-косметических товаров с долей 86,86% в 2024 году и готовы показать среднегодовой темп роста 4,87% до 2030 года.

- По категориям премиальный сегмент захватил 33,76% дохода в 2024 году и, по прогнозам, будет расти при среднегодовом темпе роста 5,71% в период 2025-2030 годов.

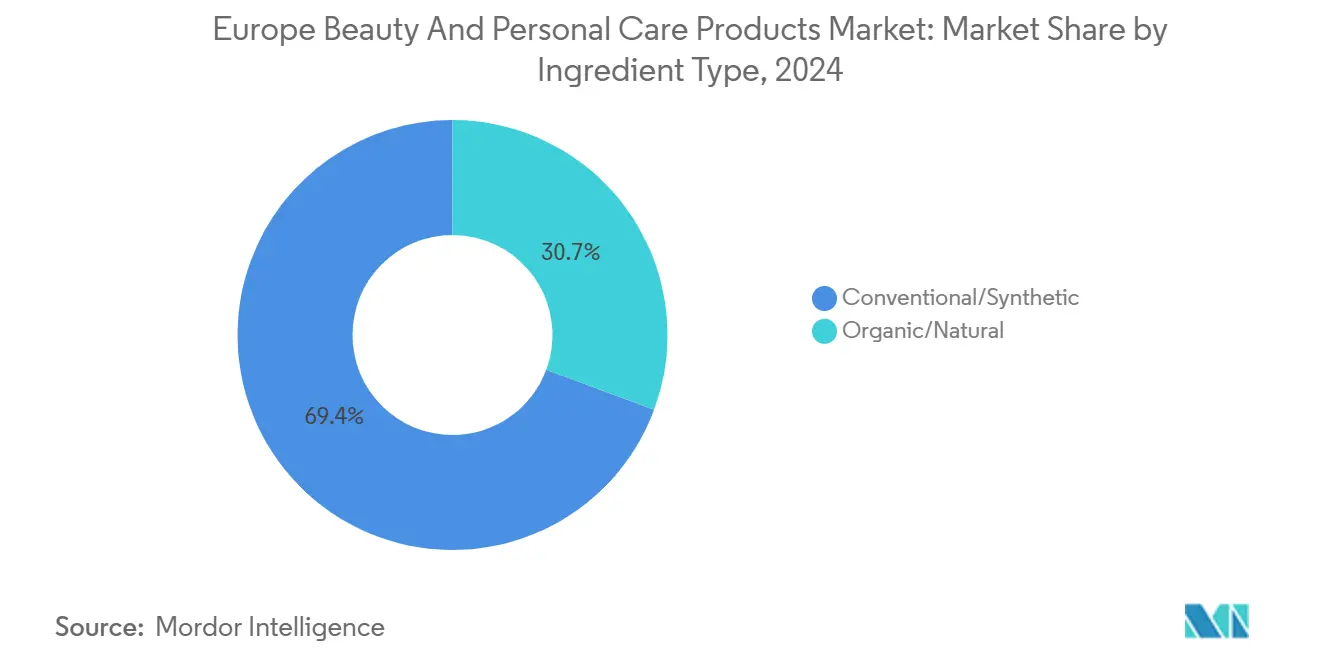

- По ингредиентам традиционные рецептуры сохранили долю 69,35% в 2024 году, в то время как натуральные и органические продукты, по прогнозам, зарегистрируют среднегодовой темп роста 6,02% к 2030 году.

- По распределению аптеки/аптечные сети составили 33,38% продаж 2024 года, в то время как онлайн-ритейл находится на пути к среднегодовому темпу роста 6,28% в том же горизонте.

- По географии Германия заняла 16,81% доли европейского рынка косметики и парфюмерно-косметических товаров в 2024 году; Великобритания представляет самый быстрорастущий крупный рынок с ожидаемым среднегодовым темпом роста 4,82% к 2030 году.

Тенденции и аналитика рынка косметических и парфюмерно-косметических товаров Европы

Анализ воздействия драйверов

| Драйвер | (~)% Влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Премиализация опережает рост массового рынка | +1.2% | Западное ядро; распространяется на Восток | Средний срок (2-4 года) |

| Рост онлайн-прямых продаж и торговых площадок | +0.8% | По всему ЕС; сильнее всего в NL, IE, DK | Краткий срок (≤2 лет) |

| Предпочтение чистых формул и формул для микробиома | +0.7% | DE, FR, NL | Средний срок (2-4 года) |

| Возрастно-инклюзивная "скинификация" ухода за волосами | +0.6% | DE, UK, FR | Длительный срок (≥4 лет) |

| ИИ-персонализация | +0.5% | UK, DE, NL | Средний срок (2-4 года) |

| Осведомленность об уходе за полостью рта | +0.4% | Северная Европа | Длительный срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Премиализация опережает рост массового рынка

В Европе премиальные линии косметики и парфюмерно-косметических товаров опережают общий рост рынка почти в два раза. Потребители теперь рассматривают высокоэффективные формулы как повседневную необходимость, а не просто как баловство, движимые растущим предпочтением продуктов, которые дают ощутимые результаты. Продукты с дерматологической валидацией и заявлениями, ориентированными на велнесс, командуют более высокую цену, поскольку они соответствуют растущему фокусу потребителей на здоровье и самообслуживании. Эта тенденция иллюстрируется рекордными продажами Beiersdorf в размере 9,9 млрд евро в 2024 году, в основном подпитываемыми инновациями в линии средств по уходу за кожей Eucerin, которая сочетает научные исследования с передовыми формулами. Крупные транснациональные корпорации смещают свой фокус и капитал в сторону престижных портфолио, чтобы капитализировать на этом спросе. Примером является приобретение Unilever компании Dr. Squatch в сочетании с амбицией повысить вклад премиального сегмента в оборот группы до 50%. Более того, капитал бренда, подкрепленный клиническими данными и уникальными системами доставки, остается надежным даже на фоне преобладающих вызовов стоимости жизни, поскольку потребители отдают приоритет качеству и эффективности перед стоимостью.

Рост онлайн-прямых продаж и торговых площадок

В 2024 году 77% жителей ЕС совершали покупки онлайн, при этом косметика составляла 20% от этих покупок[2]Источник: Eurostat, 'Онлайн-покупки в ЕС продолжают расти', ec.europa.eu. Нидерланды лидируют с уровнем проникновения 94%, подчеркивая быстрое принятие цифровых трендов красоты в стране, обусловленное высоким проникновением интернета, развитой инфраструктурой электронной коммерции и потребительским предпочтением удобства. Платформы прямых продаж потребителям (D2C) дают брендам возможность собирать данные нулевой стороны, такие как потребительские предпочтения, покупательское поведение и обратную связь, позволяя им корректировать ассортимент продуктов на лету, запускать целевые маркетинговые кампании и поддерживать валовую маржу, которая когда-то отдавалась традиционным ритейлерам. Кроме того, функции подбора оттенков на основе ИИ и виртуальной примерки не только минимизируют возвраты, помогая клиентам делать более точные выборы, но и улучшают общий опыт покупок. Эти инструменты укрепляют доверие потребителей к онлайн-покупкам, в конечном счете стимулируя более высокие конверсии продаж, способствуя лояльности бренда и позиционируя бренды для лучшей конкуренции на все более цифровом рынке.

Предпочтение чистых формул, дружественных к микробиому

Начиная с февраля 2025 года, новые ограничения на нанофор в меди, серебра, золота и платины побуждают к значительному сдвигу в сторону растительных веществ и биоферментов как альтернативных решений. Эти ограничения стимулируют инновации в поиске ингредиентов, стратегиях формулирования и разработке продуктов в индустрии красоты. В 2024 году Европа составляла 48% мирового импорта растительных и эфирных масел для применения в красоте, укрепляя сильную экосистему сырья, которая поддерживает этот переход[3]Источник: Центр содействия импорту из развивающихся стран, 'Каков спрос на натуральные ингредиенты для косметики на европейском рынке?', www.cbi.eu. Эта надежная цепочка поставок позволяет производителям исследовать разнообразные натуральные ингредиенты и создавать устойчивые формулы. Бренды все чаще смешивают натуральные профили с клинически валидированной эффективностью для удовлетворения потребительских требований как к безопасности, так и к производительности. Кроме того, появляющиеся пробиотические активы играют ключевую роль в соединении нарративов здоровья кожи и иммунитета, предлагая многофункциональные преимущества, которые соответствуют развивающимся потребительским предпочтениям и растущему фокусу на холистическом велнессе.

Возрастно-инклюзивная "скинификация" ухода за волосами

По мере старения населения Европы фокус смещается с простого поддержания цвета к обеспечению целостности барьера кожи головы и питанию волосяных фолликулов. Этот демографический сдвиг стимулировал спрос на передовые решения по уходу за волосами, которые решают как эстетические, так и связанные со здоровьем проблемы. Вход L'Oréal в биопечатные модели кожи подчеркивает развивающиеся протоколы тестирования, которые сочетают науку о коже с утверждениями по уходу за волосами, позволяя более точную и эффективную разработку продуктов. Эти биопечатные модели позволяют инновационные методы тестирования, снижая зависимость от традиционных подходов и ускоряя разработку целенаправленных решений. В Германии и Великобритании премиальные сыворотки для кожи головы, теперь рекламирующие ингредиенты как ниацинамид и церамиды, начинают соперничать с позиционированием их аналогов сывороток для лица. Эти продукты не только обещают улучшенное здоровье кожи головы, но и командуют премиальную цену, отражая их воспринимаемую ценность, эффективность и соответствие потребительским предпочтениям высококачественных, многофункциональных формул.

Анализ воздействия ограничений

| Ограничение | (~)% Влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Подделки и серые рыночные каналы | -0.6% | Франция, Италия, Румыния наиболее пострадали | Краткий срок (≤ 2 лет) |

| Ценовое давление собственных марок ритейлеров | -0.5% | Западноевропейские сети супермаркетов | Средний срок (2-4 года) |

| Фрагментированные экомаркировочные регулирования | -0.4% | Вызовы внедрения по всему ЕС | Длительный срок (≥ 4 лет) |

| Высокие производственные затраты и расходы на сырье | -0.3% | Производственные центры: Германия, Франция, Италия | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Подделки и серые рыночные каналы

В 2023 году таможня ЕС конфисковала 152 миллиона поддельных товаров общей стоимостью ошеломляющие 3,4 млрд евро. Примечательно, что косметические и парфюмерно-косметические товары заняли место среди топ-пяти категорий, затронутых этой проблемой, подчеркивая уязвимость этого рынка к подделкам. Франция понесла значительный удар, став свидетелем падения оборота легальной косметики на 800 млн евро. Эта существенная потеря не только повлияла на экономику страны, но и подорвала доверие потребителей к платформам электронной коммерции, где процессы аутентификации продуктов остаются неадекватными и непрозрачными. Распространенность поддельных товаров на онлайн-торговых площадках сделала все более сложным для потребителей различать подлинные продукты от поддельных, дополнительно усугубляя проблему. Более того, премиальные артикулы (SKU) стали главными целями для подделывателей из-за их более высокой прибыльности, ставя под угрозу капитал бренда, раздувая гарантийные расходы и заставляя компании выделять дополнительные ресурсы для борьбы с подделками.

Ценовое давление собственных марок ритейлеров

Недавние раскрытия ритейлеров показывают, что ведущие сети супермаркетов расширяют свои собственные линии, часто ценя их на 30-40% ниже национальных брендов. Этот сдвиг обусловлен растущим потребительским спросом на доступные, но качественные альтернативы, позволяя супермаркетам укреплять свое конкурентное позиционирование и захватывать большую долю рынка. Эти продукты собственных марок часто предлагают сопоставимое качество с национальными брендами, делая их все более привлекательными для экономных потребителей. Чтобы оправдать свое премиальное ценообразование, устоявшиеся игроки обращаются к запатентованным активам, улучшенному опыту упаковки и преимуществам программ лояльности, которые направлены на создание отличительного ценностного предложения и сохранение лояльности клиентов. В качестве альтернативы некоторые смещаются к производству собственных марок для защиты объема продаж, диверсификации потоков доходов и адаптации к развивающейся рыночной динамике.

Сегментный анализ

По типу продукта: стабильность косметических и парфюмерно-косметических товаров укрепляет рост

В 2024 году косметические и парфюмерно-косметические товары доминировали в европейском ландшафте красоты и личной гигиены, составляя 86,86% от общих продаж. Этот сегмент поддерживал прогнозируемый среднегодовой темп роста 4,87%, демонстрируя устойчивость, поскольку основы гигиены остаются неотложными даже во время экономических спадов. В рамках косметических и парфюмерно-косметических товаров уход за кожей стал крупнейшей подкategorией, оцененной в 27,7 млрд евро, питаемой растущим спросом на антивозрастные решения, лечение гиперпигментации и продукты, поддерживающие восстановление барьера. Уход за волосами следовал близко, генерируя доходы в размере 16,8 млрд евро, поддерживаемый инновациями, такими как сыворотки для кожи головы и очищающие батончики без сульфатов. Уход за полостью рта также выиграл от растущего профилактического здравоохранительного мышления, дополнительно укрепляя доминирование косметических и парфюмерно-косметических товаров. Массовые продукты для ванны и душа продолжали обеспечивать стабильные базовые объемы, в то время как устойчивые форматы упаковки, такие как перезаправляемые пакеты и твердые батончики, помогли улучшить маржу без ущерба для доступности.

Мужской груминг, когда-то нишевая категория, теперь стал одним из самых быстрорастущих областей на европейском рынке красоты и личной гигиены. Социальное принятие продуктов для груминга, ориентированных на мужчин, значительно расширилось, побуждая больше мужчин заниматься средствами по уходу за кожей, укладке волос и решениями личной гигиены. Рост категории ускоряется целенаправленными инновациями, такими как многофункциональные очищающие средства, премиальный уход за бородой и продукты для кожи, сформулированные для специфических мужских потребностей. Линии ароматов также выигрывают, с гендерно-нейтральными запусками, привлекающими как мужчин, так и женщин, расширяя адресуемый рынок. Этот импульс дополнительно поддерживается переформулированием дезодорантов и антиперспирантов, особенно вариантов без алюминия, решающих проблемы безопасности потребителей и привлекающих более широкую аудиторию, заботящуюся о здоровье. Хотя мужской груминг все еще представляет меньшую долю по сравнению с основными косметическими и парфюмерно-косметическими товарами, его быстрое расширение сигнализирует долгосрочный сдвиг в рыночной динамике.

По категориям: премиальный импульс меняет структуру стоимости

В 2024 году премиальные линии красоты и личной гигиены заняли около трети от общего оборота рынка, подчеркивая их сильное присутствие на европейской сцене красоты. Эти премиальные предложения соблазняют потребителей передовыми дермокосметическими инновациями, такими как нано-инкапсуляция ретинальдегида, оправдывая ценовые точки, превышающие 80 евро за 30 мл сыворотки. Хотя некоторые покупатели затянули пояса на дискреционных товарах, лояльность к премиальным продуктам в основных категориях ухода за кожей остается непоколебимой. Парфюмерные дома класса люкс укрепляют привлекательность этого сегмента, внедряя станции заправки, сочетая устойчивость с атмосферой эксклюзивности. В ответ национальные бренды вводят пакеты с добавленной стоимостью и пакеты лояльности, стремясь удержать чувствительных к цене потребителей от понижения класса. Со смесью научной достоверности и престижа бренда премиальный сегмент не только удерживает свои позиции, но и нацеливается на расширение своей доли рынка.

Несмотря на уже значительное присутствие, премиальные продукты готовы стать самым быстрорастущим сегментом рынка, хвастаясь прогнозируемым среднегодовым темпом роста 5,71% до 2030 года. Эта траектория роста позиционирует премиальные линии так, чтобы составлять половину всех дополнительных доходов индустрии в течение этого периода, подчеркивая их ключевую роль в расширении рынка. Этот всплеск обусловлен потребителями, выбирающими ориентированные на производительность формулы и долгосрочные преимущества в основном уходе за кожей, даже когда они навигируют по вызовам стоимости жизни. Хотя покупатели экономят в определенных категориях красоты, они остаются привержены высокоэффективным премиальным средствам по уходу за кожей. Более того, инициативы по заправке роскошных ароматов не только резонируют с трендами устойчивости, но и укрепляют лояльность бренда, способствуя эмоциональной связи, которая питает рост. Поскольку массовые сегменты ослабевают - либо из-за осторожного расходования, либо из-за сдвига к улучшенным вариантам супермаркетов - инновационно-ведомый подход премиальности позиционирует его для быстрого восхождения, опережая все другие рыночные сегменты.

По типу ингредиентов: натуральное принятие ускоряется

В 2024 году традиционные формулы красоты и личной гигиены доминировали на европейском рынке, обеспечивая долю 69,35%. Эти проверенные временем продукты, глубоко вплетенные в потребительские рутины, выигрывают от широкой доступности, конкурентного ценообразования и последовательной производительности по категориям. Даже перед лицом растущего регуляторного контроля, такого как ограничения на циклические силиконы D5 и D6 и усиленный надзор за содержанием микропластика, традиционные форматы сохранили лидерство, особенно в высокопроизводительных секторах, таких как цветная косметика. Синтетические пигменты играют решающую роль, обеспечивая стабильность, яркость и долговечность, что держит их фаворитами в ориентированных на производительность областях. Вместо полных переработок многие массовые и премиальные бренды выбирают незначительные корректировки формул, позволяя соответствие без компромисса по текстуре или сроку годности. Эта смесь рыночной знакомости, проверенной эффективности и постепенной адаптации укрепляет позицию традиционных формул в индустрии, даже когда регулирования и потребительские предпочтения развиваются.

Натуральные и органические артикулы появляются как самый быстрорастущий сегмент, с прогнозами, указывающими на среднегодовой темп роста 6,02% на европейском рынке красоты и личной гигиены. Этот всплеск роста в основном приписывается регуляторным сдвигам, особенно поэтапному исключению определенных силиконов и более строгим регулированиям микропластика, которые ускоряют переход к более зеленым ингредиентам. Растет спрос на растительные активы, такие как бакучиол, сквалан и грибы тремелла, подкрепленный достижениями в обработке зеленой химии, которые обеспечивают масштабируемое и высококачественное снабжение. Уход за кожей лидирует в этом тренде, особенно поскольку несмываемые продукты сталкиваются с усиленным контролем ингредиентов и потребители все больше ищут более безопасные, устойчивые варианты. Регуляторные инициативы, такие как Директива 2024/825, которая требует проверяемых экологических заявлений, позиционировали сертификационные органы, такие как COSMOS и NATRUE, как ключевых игроков в обеспечении прозрачности и доверия. С потребительскими приоритетами, смещающимися к экологической ответственности и принципам чистых этикеток, натуральные и органические продукты готовы опередить более широкий рост категории.

По каналам распределения: онлайн берет структурное лидерство

В 2024 году аптеки и аптечные магазины укрепили свой статус как ведущий канал распределения Европы для красоты и личной гигиены, завоевав долю рынка 33,38%. Их опора глубоко укоренена в потребительском доверии, особенно в категориях, чувствительных к дерматологии, где рекомендации фармацевтов имеют значительный вес. Эти заведения блистают в областях высокой достоверности, таких как дермокосметика, терапевтический уход за кожей и другие связанные со здоровьем продукты красоты. Даже с всплеском электронной коммерции аптеки вырезали нишу, предлагая личные консультации, индивидуальный выбор продуктов и экспертные советы - уровень обслуживания, с которым онлайн-платформы борются за соответствие. Кроме того, их роль как удобного универсального места для рецептов и безрецептурных продуктов красоты повышает частоту покупателей. По мере адаптации к цифровой эре с услугами, такими как электронные рецепты и клик-энд-коллект, аптеки твердо рассчитывают на свою клиническую достоверность для поддержания лидирующей позиции.

Онлайн-ритейл готов стать самым быстрорастущим каналом для красоты и личной гигиены, прогнозируя надежный среднегодовой темп роста 6,28% до 2030 года. Этот импульс питается инновациями, такими как виртуальные консультации, отражающие помощь в магазине, и доставка в тот же день, которые перекрывают разрыв удобства с традиционными торговыми точками. Упрощенная трансграничная логистика упростила доступ к международным брендам, выводя косметику в авангард электронной коммерции. Страны, такие как Нидерланды и Ирландия, демонстрируют зрелый цифровой ландшафт красоты, в то время как развивающиеся онлайн-рынки, такие как Румыния и Венгрия, представляют неиспользованные возможности роста. Рост социальной коммерции, выделенный потоковыми событиями, запусками продуктов, управляемыми инфлюенсерами, и покупками прямо в корзину во время интерактивных сессий, дополнительно продвигает этот тренд. Более того, модели подписки на пополнение укрепляют лояльность клиентов, обеспечивая, чтобы быстрое восхождение онлайн-ритейла соответствовало устойчивым потокам доходов.

Географический анализ

Германия с долей 16,81% европейского рынка красоты и личной гигиены в 2024 году пользуется преимуществами, такими как высокие расходы на душу населения, лидирующая позиция по регулированиям химической безопасности и потребительская база, которая приоритизирует проверенную эффективность. Отечественные игроки, особенно Beiersdorf, направляют исследования и разработки в ниши, такие как чувствительная кожа и гиперпигментация, укрепляя премиальные продажи. Фокус страны на инновациях и устойчивости дополнительно укрепляет ее позицию на рынке, поскольку потребители все больше требуют экологически чистые и научно обоснованные продукты.

Великобритания готова лидировать рост с прогнозируемым среднегодовым темпом роста 4,82% до 2030 года. Несмотря на валютные флуктуации после Brexit, спрос на роскошный уход за кожей и растущие тренды мужского груминга остается надежным. Кроме того, статус Лондона как глобального центра логистики электронной коммерции усиливает прямой экспорт потребителям в Северную Америку и Азию. Динамичный ритейл-ландшафт Великобритании в сочетании с сильной цифровой инфраструктурой поддерживает рост как устоявшихся, так и появляющихся брендов, делая ее ключевым рынком для инноваций и расширения.

Франция, Италия и Испания играют ключевые роли в специализации категорий: Франция лидирует в роскошных ароматах; Италия капитализирует на своем ремесленном наследии в цветной косметике; а солнечный климат Испании повышает популярность продуктов защиты от УФ. Между тем, вызовы подделок во Франции подчеркивают срочную потребность в технологиях аутентификации, поскольку роскошный сегмент остается очень уязвимым к таким угрозам. В Восточной Европе страны, такие как Польша и Прибалтийские государства, становятся свидетелями всплеска располагаемых доходов и быстрой эволюции электронной коммерции, создавая возможности для гибридов массовых премиальных продуктов. Растущая потребительская осведомленность региона и предпочтение качественных продуктов дополнительно повышают его потенциал как прибыльного рынка для брендов красоты и личной гигиены.

Конкурентный ландшафт

Европейский рынок красоты демонстрирует умеренную концентрацию, подчеркивая конкурентный ландшафт, где устоявшиеся транснациональные корпорации соревнуются с появляющимися нишевыми игроками и агрессивными расширениями частных марок. L'Oréal, используя сквозную интеграцию и определение спроса на основе ИИ, хвастается командной операционной маржей 19,8%. Рост Unilever на 4,1% в сегменте красоты и велнеса в Q1 2025 подчеркивает успех его премиальной стратегии. Между тем, Beiersdorf, с репутацией науки о коже, обеспечивает первоклассное пространство на полке, даже когда аптечные сети затягивают свои ассортименты.

Растет спрос на возрастно-инклюзивные продукты красоты и формулы, дружественные микробиому, представляя возможности белого пространства. Дизрупторы капитализируют на этих пробелах, используя модели прямых продаж потребителям для обхода традиональных ритейл-каналов. Принятие технологий выделяется как ключевое конкурентное преимущество. Предприятия L'Oréal в разработку биопечатной кожи и генерируемый ИИ маркетинговый контент через CREAITECH подчеркивают, как стратегические инвестиции в инновации могут вырезать рыночные преимущества.

Действующие лица дифференцируются через технологические инвестиции: испытания L'Oréal с биопечатной кожей нацелены на валидацию эффективности без жестокости, в то время как Unilever углубляется в блокчейн для отслеживаемости ингредиентов. Всплеск частных марок в каналах продуктовых магазинов толкает цены вниз, подталкивая лидеров массового сегмента либо к масштабированию своих предложений, либо к предоставлению готовых к использованию формул ритейлерам. С введением запретов микропластика и ограничений на нанометаллы консолидация в индустрии кажется неизбежной, благоприятствуя фирмам, оборудованным надежными конвейерами формулирования и адаптированными командами регуляторных дел.

Лидеры индустрии косметических и парфюмерно-косметических товаров Европы

L'Oréal S.A.

Procter & Gamble Co

Unilever PLC

Beiersdorf AG

Estée Lauder Companies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Август 2025: Nivea представила свою новую эпигенетическую сыворотку по бюджетным ценам. Сыворотка хвастается собственной технологией Epicelline немецкой транснациональной корпорации, которая специально разработана для обращения видимых признаков старения кожи и улучшения долголетия кожи, нацеливаясь на клеточные механизмы кожи. Этот запуск подчеркивает приверженность Nivea инновациям на рынке ухода за кожей.

- Январь 2025: Lidl Espana дебютировала линией профессиональных продуктов для ухода за волосами. Эти продукты, созданные в партнерстве с Secret Code, сформулированы для удовлетворения потребностей разнообразных типов волос и обеспечения результатов салонного качества. Ассортимент готов к розничной продаже в 700 магазинах Испании, отражая стратегический фокус Lidl Espana на расширение присутствия на рынке личной гигиены.

- Май 2024: Французский стартап Mono Skincare переввел свою линию водорастворимых, натуральных продуктов. Обновленная линейка ухода за лицом включает очищающее средство, средство для снятия макияжа, скраб, тоник, ночную сыворотку и увлажняющий лосьон. Эти продукты тщательно сформулированы с использованием специализированного протокола, направленного на улучшение гидратации кожи и уменьшение признаков старения, удовлетворяя потребителей, ищущих устойчивые и эффективные решения для ухода за кожей.

- Апрель 2024: В сотрудничестве с известным стилистом Россано Феррети, прозванным Мастером Волос Мира, Kiko Milano представила комплексную линию ухода за волосами. Этот ассортимент включает основные продукты, такие как шампунь, кондиционер, маска, сыворотка и лак для волос, разработанные для удовлетворения разнообразных потребностей ухода за волосами, отражая экспертизу и инновации как бренда, так и стилиста.

Область отчета по рынку косметических и парфюмерно-косметических товаров Европы

Рынок красоты и личной гигиены определяется здесь как потребительские товары для косметики и ухода за телом. Область включает косметику красоты для лица и губ, продукты для ухода за кожей, ароматы и продукты личной гигиены, такие как уход за волосами, дезодоранты и продукты для бритья.

Европейский рынок красоты и личной гигиены сегментирован по типу продукта, каналу распределения, категории и географии. По типу продукта рынок сегментирован на косметические и парфюмерно-косметические товары и косметику/декоративную косметику. Сегмент косметических и парфюмерно-косметических товаров дополнительно классифицируется на продукты для ухода за волосами, продукты для ухода за кожей, продукты для ванны и душа, продукты для ухода за полостью рта, духи и ароматы, и дезодоранты и антиперспиранты. Сегмент косметики/декоративной косметики дополнительно сегментирован на продукты для макияжа лица, продукты для макияжа глаз и продукты для макияжа губ и ногтей. По каналу распределения рынок сегментирован на специализированные магазины, супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, аптеки/аптечные магазины, онлайн-каналы розничной торговли и другие каналы распределения. По категории изучаемый рынок сегментирован на премиальные/роскошные и массовые продукты. Рынок сегментирован по географии на Испанию, Великобританию, Германию, Францию, Италию, Россию и остальную Европу.

Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (USD).

| Косметические и парфюмерно-косметические товары | Уход за волосами | Шампунь |

| Кондиционер | ||

| Краситель для волос | ||

| Продукты для укладки волос | ||

| Другие | ||

| Уход за кожей | Продукты для ухода за лицом | |

| Продукты для ухода за телом | ||

| Продукты для ухода за губами и ногтями | ||

| Ванна и душ | Гели для душа | |

| Мыло | ||

| Другие | ||

| Уход за полостью рта | Зубная щетка | |

| Зубная паста | ||

| Ополаскиватели и полоскания | ||

| Другие | ||

| Продукты для мужского груминга | ||

| Дезодоранты и антиперспиранты | ||

| Духи и ароматы | ||

| Косметика/Декоративная косметика | Косметика для лица | |

| Косметика для глаз | ||

| Продукты для макияжа губ и ногтей | ||

| Премиальные продукты |

| Массовые продукты |

| Натуральные и органические |

| Традиционные/Синтетические |

| Супермаркеты/Гипермаркеты |

| Аптеки/Аптечные магазины |

| Онлайн-магазины розничной торговли |

| Другие каналы |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа |

| По типу продукта | Косметические и парфюмерно-косметические товары | Уход за волосами | Шампунь |

| Кондиционер | |||

| Краситель для волос | |||

| Продукты для укладки волос | |||

| Другие | |||

| Уход за кожей | Продукты для ухода за лицом | ||

| Продукты для ухода за телом | |||

| Продукты для ухода за губами и ногтями | |||

| Ванна и душ | Гели для душа | ||

| Мыло | |||

| Другие | |||

| Уход за полостью рта | Зубная щетка | ||

| Зубная паста | |||

| Ополаскиватели и полоскания | |||

| Другие | |||

| Продукты для мужского груминга | |||

| Дезодоранты и антиперспиранты | |||

| Духи и ароматы | |||

| Косметика/Декоративная косметика | Косметика для лица | ||

| Косметика для глаз | |||

| Продукты для макияжа губ и ногтей | |||

| Категория | Премиальные продукты | ||

| Массовые продукты | |||

| Тип ингредиентов | Натуральные и органические | ||

| Традиционные/Синтетические | |||

| Канал распределения | Супермаркеты/Гипермаркеты | ||

| Аптеки/Аптечные магазины | |||

| Онлайн-магазины розничной торговли | |||

| Другие каналы | |||

| По географии | Европа | Германия | |

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Нидерланды | |||

| Польша | |||

| Бельгия | |||

| Швеция | |||

| Остальная Европа | |||

Ключевые вопросы, рассмотренные в отчете

Насколько велик европейский рынок красоты и личной гигиены в 2025 году?

Он оценивается в 151,31 млрд долларов США с прогнозируемым среднегодовым темпом роста 4,27% к 2030 году.

Какая категория продуктов растет быстрее всего в Европе?

Премиальная красота расширяется при среднегодовом темпе роста 5,71% из-за потребительских переходов на клинически валидированный уход за кожей.

Какой ведущий канал распределения для европейских продаж красоты?

Аптеки остаются крупнейшими, но онлайн-ритейл видит самый быстрый рост при среднегодовом темпе роста 6,28%.

Какая европейская страна держит наибольшую долю рынка красоты?

Германия лидирует с долей 16,81% благодаря высоким потребительским расходам и фокусу на безопасности продуктов.

Последнее обновление страницы: