Размер и доля рынка пневматических приводов для автомобильной промышленности России

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

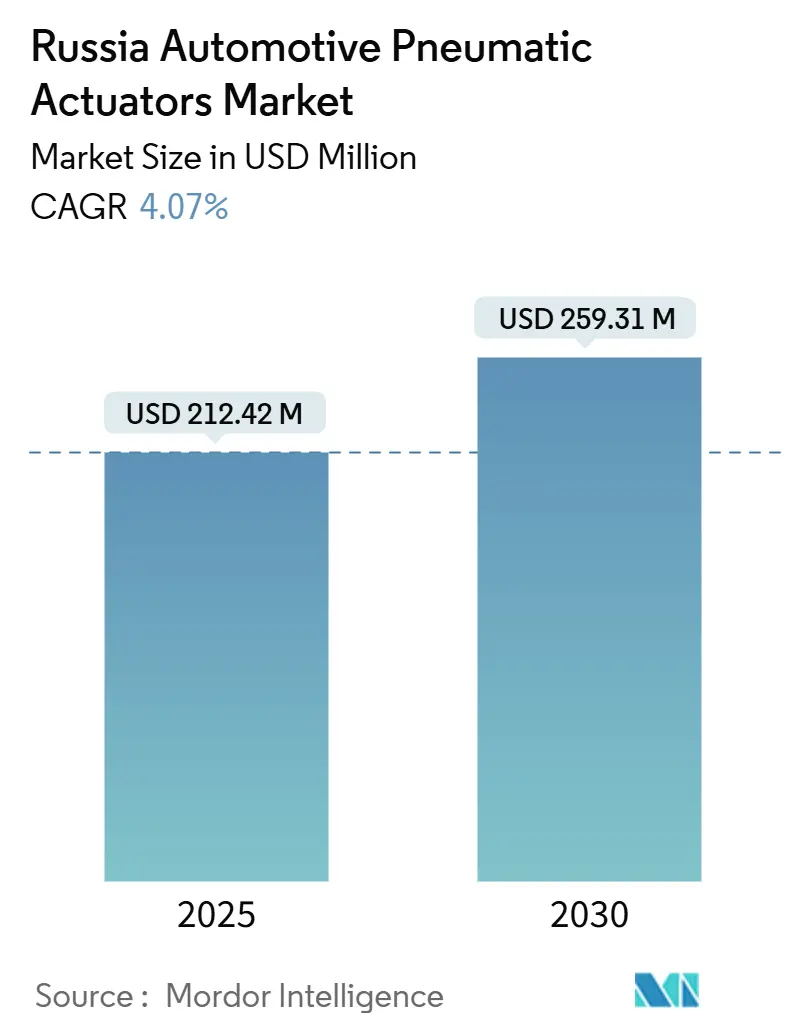

| Размер Рынка (2025) | 212.42 Миллион долларов США |

| Размер Рынка (2030) | 259.31 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.07% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пневматических приводов для автомобильной промышленности России от Mordor Intelligence

Размер рынка пневматических приводов для автомобильной промышленности России оценивается в 212,42 млн долларов США в 2025 году и прогнозируется достичь 259,31 млн долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,07%. Импульс создают государственные программы локализации, восстановление отечественного автомобильного производства и расширение оборонных закупок, которые вместе поддерживают устойчивый спрос на приводы, несмотря на санкции и волатильность валюты[1]"Регламент государственных закупок," Министерство финансов Российской Федерации, minfin.gov.ru . Рынок пневматических приводов для автомобильной промышленности России также получает выгоду от продолжающейся модернизации автопарка, более строгих требований безопасности, благоприятствующих тормозным системам, и ускоряющихся инвестиций в интеллектуальную транспортную инфраструктуру, которая требует электро-пневматической точности. В то же время повышенные утилизационные сборы на импортируемые подузлы и волатильность рубля побуждают производителей локализовать цепи поставок, сдвиг, уже заметный в наградах Специальных инвестиционных контрактов (СПИК), которые поощряют цели отечественного содержания. Технологический переход происходит постепенно; обычные вакуумно-пневматические конструкции все еще доминируют, однако готовые к IoT электро-пневматические устройства набирают обороты, поскольку функции предиктивного обслуживания переходят от пилотных проектов к масштабному развертыванию в крупных автопарках.

Ключевые выводы отчета

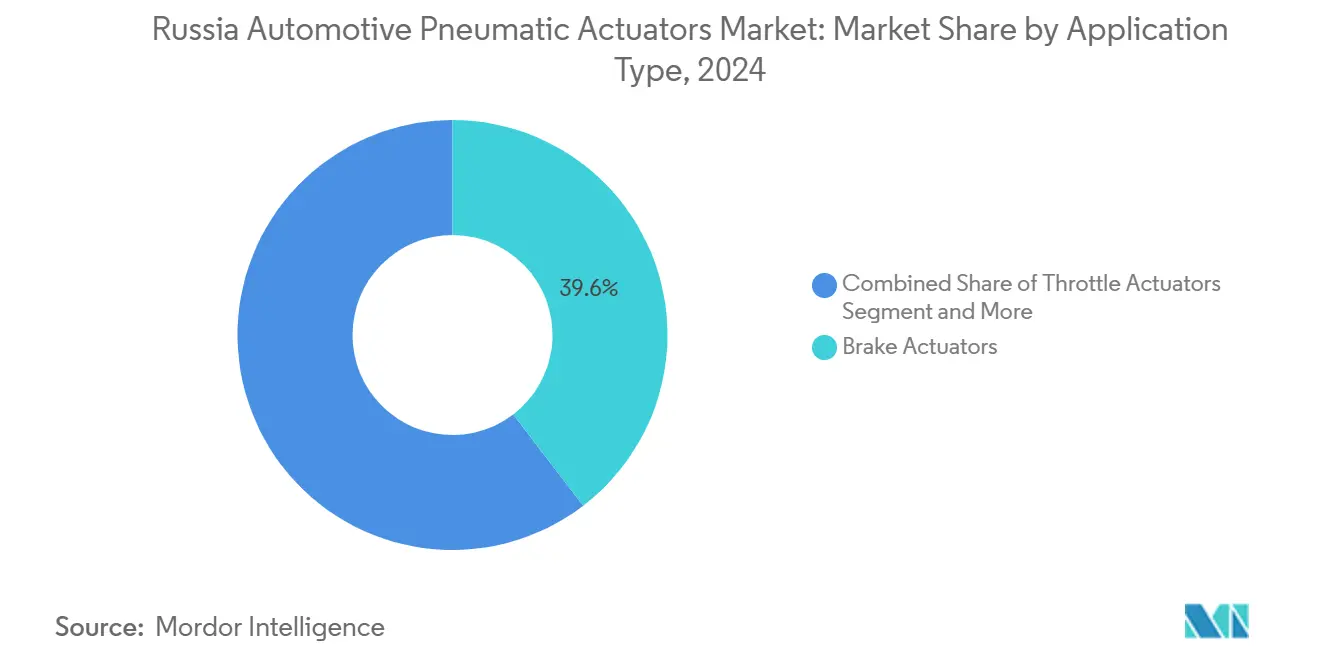

- По применению тормозные приводы лидировали с 39,55% доли рынка пневматических приводов для автомобильной промышленности России в 2024 году, в то время как приводы турбо вейстгейта прогнозируются к расширению со среднегодовым темпом роста 4,93% до 2030 года.

- По типу транспортных средств легковые автомобили занимали 65,26% доли размера рынка пневматических приводов для автомобильной промышленности России в 2024 году; коммерческие транспортные средства представляют самую быстрорастущую категорию со среднегодовым темпом роста 5,37% до 2030 года.

- По каналу продаж послепродажный рынок контролировал 63,88% доли в 2024 году, тогда как канал OEM готовится показать среднегодовой темп роста 6,24% между 2025 и 2030 годами.

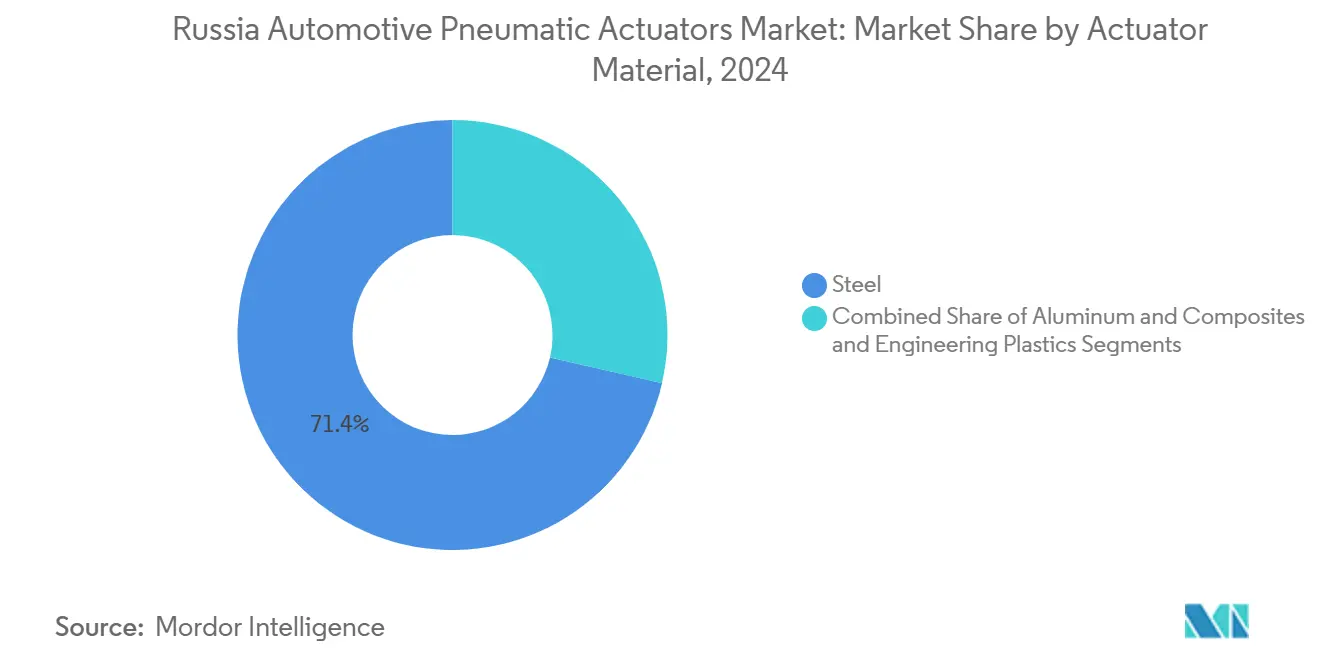

- По материалу привода сталь доминировала с 71,44% доли выручки в 2024 году, а композиты и инженерные пластики идут по пути роста 5,85% среднегодового темпа роста до 2030 года.

- По технологии обычные вакуумно-пневматические системы составляли 85,12% выручки 2024 года, однако электро-пневматические системы прогнозируются к росту со среднегодовым темпом роста 6,14% до 2030 года.

Тенденции и аналитика рынка пневматических приводов для автомобильной промышленности России

Анализ влияния драйверов

| Драйвер | ( ~ ) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные контракты локализации (СПИК) | +1.2% | Основные автомобильные хабы в Москве, Санкт-Петербурге, Калуге | Среднесрочный период (2-4 года) |

| Государственные программы субсидированных продаж | +0.8% | Все федеральные округа | Краткосрочный период (≤ 2 лет) |

| Растущий выпуск коммерческих транспортных средств | +0.9% | Татарстан, Уральские регионы, оборонные кластеры | Среднесрочный период (2-4 года) |

| Всплеск спроса на оборонные и специального назначения транспортные средства | +0.7% | Коридор Уралвагонзавода, пояс КАМАЗа | Долгосрочный период (≥ 4 лет) |

| Внедрение предиктивного обслуживания с поддержкой IoT | +0.4% | Крупные городские агломерации | Среднесрочный период (2-4 года) |

| Низкого давления пневматика для двигателей на водородной смеси | +0.3% | Москва, НИОКР центры Татарстана | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственные контракты локализации (СПИК)

Соглашения СПИК требуют высокого местного содержания и предлагают налоговые льготы, которые благоприятствуют российским приводам в тормозных, дроссельных и турбо вейстгейт системах. Федеральная программа автомобильных платформ на сумму 90 млрд рублей нацелена на 80% локализацию и ожидается обеспечить долгосрочный спрос как от гражданских, так и оборонных линий OEM. План АвтоВАЗа на 3 млрд долларов США по достижению 75% местного содержания на Lada Vesta подчеркивает, как СПИК переводят закупки приводов внутрь страны, динамика, которая помогла поднять национальные продажи автомобилей на 47% в 2024 году.

Государственные программы субсидированных продаж

Льготные кредиты и скидки поддержали регистрации новых автомобилей на уровне 1,8 млн единиц в 2024 году, что привело к стабильным производственным планам для поставщиков приводов. Оборот коммерческих транспортных средств достиг 1,56 трлн рублей, при этом только грузовики потребили три четверти этих расходов. Субсидии поощряют отечественные бренды, давая АвтоВАЗу примерно одну треть продаж в единицах в 2024 году, хотя ценовое давление ограничивает его долю в стоимостном выражении.

Растущий выпуск коммерческих транспортных средств

КАМАЗ сохранил 18,3% долю внутреннего рынка грузовиков в 2024 году и масштабирует линии для выполнения военных и экспортных заказов. Объем российских грузовиков достиг 126 200 единиц, а предстоящие программы танков и бронетехники превращаются в потребности в тормозных, выхлопных и турбо приводах большего диаметра. Новый сборочный завод компании в Сенегале показывает, как диверсификация экспорта будет поддерживать широкую базу спроса на рынке пневматических приводов для автомобильной промышленности России.

Всплеск спроса на оборонные и специального назначения транспортные средства

Министерство обороны планирует ввести в строй 1500 танков и 3000 бронетехники в 2025 году, встраивая специализированные пневматические устройства, спроектированные для суровых рабочих циклов. Новые платформы, такие как БТР-22, включают передовые приводы в подсистемы мобильности и выживаемости, укрепляя устойчивый спрос для отечественных специалистов по приводам.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка запчастей из-за санкций | -0.9% | Регионы, зависящие от импорта | Краткосрочный период (≤ 2 лет) |

| Быстрая замена электрическими приводами | -0.6% | Крупные города, премиум сегменты | Среднесрочный период (2-4 года) |

| Волатильный рубль увеличивает стоимость импортируемого сырья | -0.5% | Все производственные центры | Краткосрочный период (≤ 2 лет) |

| Растущий утилизационный сбор на импортируемые подузлы | -0.4% | Приграничные районы, порты | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка запчастей из-за санкций

Проблемы с платежами китайским поставщикам затрагивают до 90% транзакций, растягивая сроки поставки и заставляя использовать более дорогостоящие вторичные маршруты. 17-й пакет санкций ЕС ограничивает товары двойного назначения, добавляя риски соблюдения для артикулов приводов, которые также обслуживают военные программы.

Быстрая замена электрическими приводами

Проекты программно-определяемых транспортных средств, такие как Aumovio от Continental, отдают приоритет электро-механическим устройствам. Премиум электромобили и автономные платформы, появляющиеся в российских городских салонах, требуют меньше пневматических компонентов, размывая будущий спрос в этих нишах [2]"Пресс-релиз запуска Aumovio," Continental AG, continental.com.

Сегментный анализ

По применению: доминируют критически важные тормозные системы

Тормозные приводы создали наибольший кусок выручки на рынке пневматических приводов для автомобильной промышленности России, занимая 39,55% доли в 2024 году, цифра, которая подчеркивает обязательное соблюдение безопасности во всех классах транспортных средств. Модернизация автопарков в грузовых перевозках и бронированных флотах требует надежного, обслуживаемого тормозного оборудования, и эта необходимость закрепляет стабильную базу для поставщиков. Приводы турбо вейстгейта, хотя и являются меньшей нишей, запланированы на среднегодовой темп роста 4,93%, поскольку OEM уменьшают размер двигателей, но поддерживают крутящий момент через турбонаддув. Приводы дроссельной заслонки сохраняют стабильный спрос, поскольку электронное управление дроссельной заслонкой теперь является стандартом. Приводы рециркуляции выхлопных газов (EGR) приобретают актуальность, поскольку дизельные и будущие двигатели на водородной смеси преследуют пределы NOx. Активаторы впрыска топлива и другие специальные механизмы завершают спрос в производительно-ориентированных подсистемах.

Турбо технология все больше полагается на электро-пневматическую точность для достижения узких окон давления наддува, тенденция, которая помогает модернизировать продуктовые линейки без мгновенного вытеснения недорогих вакуумных приводов. Военные закупки АПК и ОБТ следующего поколения требуют высокопроточных, температуростойких приводов для систем мобильности и окружающей среды, укрепляя премиум подсегмент в рамках обычных категорий. По всем применениям рынок пневматических приводов для автомобильной промышленности России продолжает балансировать товарные, чувствительные к цене запчасти с возможностями цифрово активированных конструкций, адаптированных к предиктивному обслуживанию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортных средств: масштаб легковых встречается с потенциалом коммерческих

Легковые автомобили сохранили командующую долю выручки 65,26% в 2024 году, поскольку китайские OEM расширили розничное присутствие и внесли крупнообъемные заказы для стандартных вакуумных приводов. Наоборот, коммерческие транспортные средства, охватывающие тяжелые грузовики и автобусы, готовы к более сильному импульсу со среднегодовым темпом роста 5,37% до 2030 года. Оборонные программы грузовиков и танков ускоряют спрос на выносливые, широкого диаметра приводы, способные работать в экстремальных климатических условиях.

Легкие коммерческие фургоны получают выгоду от стандартизированных платформ, которые облегчают закупки и сдерживают стоимость. В легковых моделях внедорожники все больше интегрируют турбо и EGR системы, которые увеличивают количество приводов на транспортное средство. Седаны и хэтчбеки, хотя и ориентированные на стоимость, все еще полагаются на тормозные и дроссельные приводы, которые должны соответствовать более строгим нормам предотвращения аварий и выбросов. В результате рынок пневматических приводов для автомобильной промышленности России сохраняет свою широкую базу, углубляясь в нишах высокой нагрузки.

По каналу продаж: устойчивость послепродажного рынка опережает рост OEM

Послепродажный рынок захватил 63,88% выручки 2024 года, поскольку владельцы держат автомобили дольше на фоне прогнозируемого роста цен на новые единицы на 15-20%. Повышенные расходы на ремонт - на 31% в прошлом году - стимулируют стабильный оборот тормозных и турбо-связанных приводов. Дистрибьюторы и независимые мастерские ценят взаимозаменяемость plug-and-play, отдавая предпочтение обычным вакуумным продуктам с широкой кросс-линейной совместимостью. Тем временем спрос OEM должен расти быстрее со среднегодовым темпом роста 6,24%, отражая мандаты локализации, которые требуют свежих закупок для недавно собранных транспортных средств.

Поддерживаемые СПИК модели, такие как обновленная Lada Vesta, интегрируют более высокое отечественное содержание, открывая пути для российских заводов приводов для перехода от зависимости от послепродажного рынка к прямым сборочным контрактам. В течение прогнозного периода спрос OEM перераспределит объем, но не полностью затмит вес послепродажного рынка, сохраняя баланс рынка пневматических приводов для автомобильной промышленности России между секторами новой сборки и обслуживания.

По материалу привода: сталь выдерживает, композиты продвигаются

Сталь сохранила долю 71,44% в 2024 году, получая выгоду от надежной местной металлургии и проверенной усталостной прочности в тяжелых условиях. Отечественные заводы, такие как ММК, поставляют КАМАЗ и другим по долгосрочным контрактам, защищая цепочку создания стоимости от валютных потрясений, связанных с импортируемыми сплавами. Алюминий предлагает преимущества снижения массы, особенно в пассажирских турбо и EGR корпусах, но его доля растет медленно из-за ценовых премий.

Композиты и инженерные пластики, прогнозируемые на среднегодовой темп роста 5,85%, продвигаются во вторичных корпусах, крышках с несущим программным обеспечением и дозировании топлива низкого давления водородной смеси. Исследования умных материалов, сплавов с памятью формы и электроактивных полимеров указывают на долгосрочный потенциал гибридных конструкций. Тем не менее, ожидания обслуживаемости и требования суровых климатических условий означают, что покупатели все еще ценят предсказуемость стали, поэтому рынок пневматических приводов для автомобильной промышленности России будет менять материальный состав только постепенно.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: обычное доминирование сталкивается с ростом электро-пневматики

Обычные вакуумно-пневматические устройства контролировали 85,12% продаж 2024 года. Их простая архитектура, готовая доступность запчастей и низкая стоимость единицы соответствуют ограниченным бюджетам на обслуживание автопарка. Электро-пневматические форматы, растущие со среднегодовым темпом роста 6,14%, реагируют на привратников IoT, ищущих диагностику в реальном времени. Тендеры интеллектуального транспорта предусматривают готовые к данным компоненты, подталкивая автопарки к принятию новых технологий.

Тем не менее, электро-пневматические системы несут более высокие затраты на спецификацию материалов, ограничивая проникновение в премиум пассажирские комплектации, оборонные платформы и передовых логистических операторов. По мере масштабирования муниципальных развертываний ИТС и пилотов предиктивного обслуживания поставщики, способные доставлять приводы с поддержкой CAN-шины или Ethernet, захватят растущие карманы спроса на рынке пневматических приводов для автомобильной промышленности России.

Географический анализ

Центральный федеральный округ, закрепленный производственным коридором Москвы, составляет значительную долю рынка, поскольку государственные программы закупок сосредоточены вблизи административных центров. Стимулы СПИК привлекли линии тормозных и турбо приводов к установке в Калуге и Санкт-Петербурге, сокращая сроки поставки и квалифицируя модели для льготной оценки содержания. Приволжский федеральный округ следует за ним, питаемый операциями КАМАЗа в Набережных Челнах и заводами АвтоВАЗа вдоль дуги Самара-Ульяновск. Несмотря на чистый убыток в 3,83 млрд рублей за первые девять месяцев 2024 года, КАМАЗ продолжает привлекать модернизацию мощностей приводов для поддержки сборки грузовиков и бронетехники.

Уральский федеральный округ является выдающимся в росте благодаря наращиванию выпуска Т-72Б3 и Т-90М Уралвагонзаводом. Высокомоментные тормозные и подвесочные приводы, адаптированные для гусеничных транспортных средств, превращаются в предсказуемые годовые заказы, изолированные от потребительской цикличности. Северо-Западный федеральный округ с Aurus, занявшим бывший завод Toyota в Санкт-Петербурге, показывает потенциал в люксовых сегментах, которые предпочитают электро-пневматические системы. Финансирование свыше 20 млрд рублей на умные транспортные системы в 62 городских агломерациях усилит спрос на приводы, способные к обмену данными, особенно вокруг грузовых узлов Санкт-Петербурга.

Дальневосточные регионы приобретают актуальность, поскольку торговые пути в Китай диверсифицируются через Северный морской путь, обеспечивая более постоянный входящий поток подкомпонентов приводов, несмотря на санкции. Однако показатели неудач расчетов по трансграничным платежам подчеркивают продолжающиеся риски для непрерывности поставок. Южный федеральный округ, ворота для наземного пограничного импорта, теперь сталкивается с более высокими утилизационными сборами, которые изменяют расчет стоимости доставки для импортируемых пневматических комплектов. Вместе эти модели подчеркивают, почему рынок пневматических приводов для автомобильной промышленности России остается регионализованным, с политикой, оборонной деятельностью и логистикой, формирующими кластеры спроса.

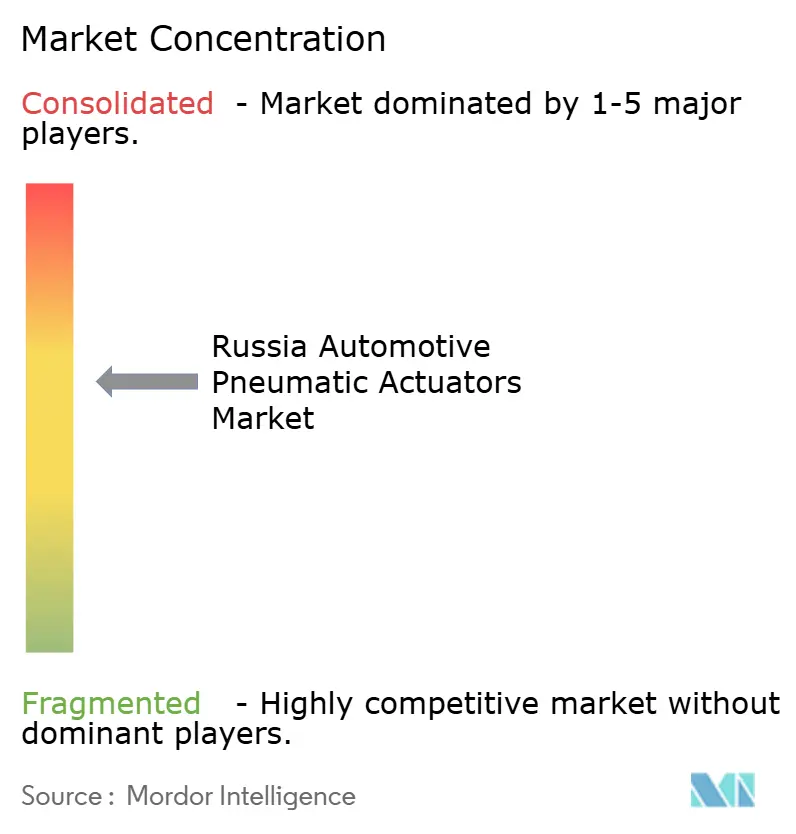

Конкурентный ландшафт

Международные поставщики первого уровня сосуществуют с появляющимися российскими игроками в умеренно концентрированном поле. Continental AG реорганизовала свой автомобильный портфель под брендом Aumovio для захвата возможностей программно-определяемых транспортных средств, неявно отдавая предпочтение электронным над пневматическими приводами и побуждая местные филиалы перекалибровать дорожные карты продуктов. Parker-Hannifin опубликовала рекордные продажи в размере 19,9 млрд долларов США в фискальном 2024 году, приписывая значительную долю транспорту, но его российская экспозиция находится на рассмотрении на фоне ужесточающихся правил экспорта товаров двойного назначения[3]"Годовой отчет за фискальный 2024 год," Parker-Hannifin Corporation, parker.com .

Китайские бренды владеют значительным присутствием на отечественном рынке грузовиков, побуждая КАМАЗ к интенсификации локализации и фокуса на оборонных заказах, а не ценовых войнах. Отечественные игроки среднего уровня используют стимулы СПИК и оговорки о льготных закупках для продвижения вакуумных и гибридных линий приводов в программы OEM, уменьшая зависимость от волатильных импортных путей. Технологический фронт видит первопроходцев, сочетающих электро-пневматическое оборудование с встроенной диагностикой для соответствия мандатам ИТС; меньшие фирмы, которые освоят этот переход, будут наслаждаться более высокими маржами, чем поставщики товарных тормозных приводов. Следовательно, рынок пневматических приводов для автомобильной промышленности России вознаграждает масштаб в стальных объемах, но все еще предлагает потенциал белого пространства в умных, легких конструкциях.

Стратегические ходы в 2024-2025 годах сосредоточены на двойной локализации и повороте портфеля. Западные фирмы держатся через лицензирование, техническую поддержку или миноритарные доли, в то время как российские консорциумы обеспечивают финансирование в рамках оборонных и инфраструктурных бюджетов. Валютное хеджирование, альтернативные логистические коридоры и рублевые контракты теперь являются стандартной практикой для защиты от валютных скачков. По мере адаптации участников рынка конкурентная напряженность усиливается, но видимость будущего спроса улучшается благодаря многолетним государственным графикам закупок.

Лидеры отрасли пневматических приводов для автомобильной промышленности России

-

Denso Corporation

-

Robert Bosch GmbH

-

Continental AG

-

IMI Norgren

-

Parker Hannifin Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Апрель 2025: Standard Motor Products расширила свою линейку приводов электронного стояночного тормоза, покрывающую модели Ford 2023-2024 годов; устройства plug-and-play нацелены на растущую нишу сервисного рынка.

- Декабрь 2024: Cummins представила выхлопные дроссельные клапаны с опциями электрического или пневматического привода для дизельных и водородных двигателей для соответствия стандартам Euro 6 и BS6.

Область охвата отчета о рынке пневматических приводов для автомобильной промышленности России

Отчет о российском рынке автомобильных пневматических приводов содержит последние тенденции и технологические разработки на рынке и спрос по типу применения и типу транспортных средств.

| Приводы дроссельной заслонки |

| Приводы впрыска топлива |

| Тормозные приводы |

| Приводы рециркуляции выхлопных газов |

| Приводы турбо вейстгейта |

| Прочие |

| Легковые автомобили | Хэтчбек |

| Седан | |

| Внедорожник/многофункциональный автомобиль | |

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства |

| Тяжелые грузовики | |

| Автобусы и междугородные автобусы |

| OEM |

| Послепродажный рынок |

| Сталь |

| Алюминий |

| Композиты и инженерные пластики |

| Обычные вакуумно-пневматические |

| Электро-пневматические |

| По типу применения | Приводы дроссельной заслонки | |

| Приводы впрыска топлива | ||

| Тормозные приводы | ||

| Приводы рециркуляции выхлопных газов | ||

| Приводы турбо вейстгейта | ||

| Прочие | ||

| По типу транспортных средств | Легковые автомобили | Хэтчбек |

| Седан | ||

| Внедорожник/многофункциональный автомобиль | ||

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства | |

| Тяжелые грузовики | ||

| Автобусы и междугородные автобусы | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По материалу привода | Сталь | |

| Алюминий | ||

| Композиты и инженерные пластики | ||

| По технологии | Обычные вакуумно-пневматические | |

| Электро-пневматические | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пневматических приводов для автомобильной промышленности России?

Рынок оценивается в 212,42 млн долларов США в 2025 году и идет к достижению 259,31 млн долларов США к 2030 году.

Какой сегмент применения генерирует наибольшую выручку?

Тормозные приводы лидируют, занимая 39,55% выручки 2024 года из-за обязательных требований безопасности.

Как быстро растут электро-пневматические приводы в России?

Прогнозируется, что электро-пневматические системы будут расширяться со среднегодовым темпом роста 6,14% до 2030 года, опережая общий рынок.

Почему оборонные программы важны для поставщиков приводов?

Предстоящие поставки танков и бронетехники требуют специализированных, прочных пневматических устройств, создавая стабильный многолетний спрос.

Последнее обновление страницы: