Размер и доля российского рынка автомобильных актуаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

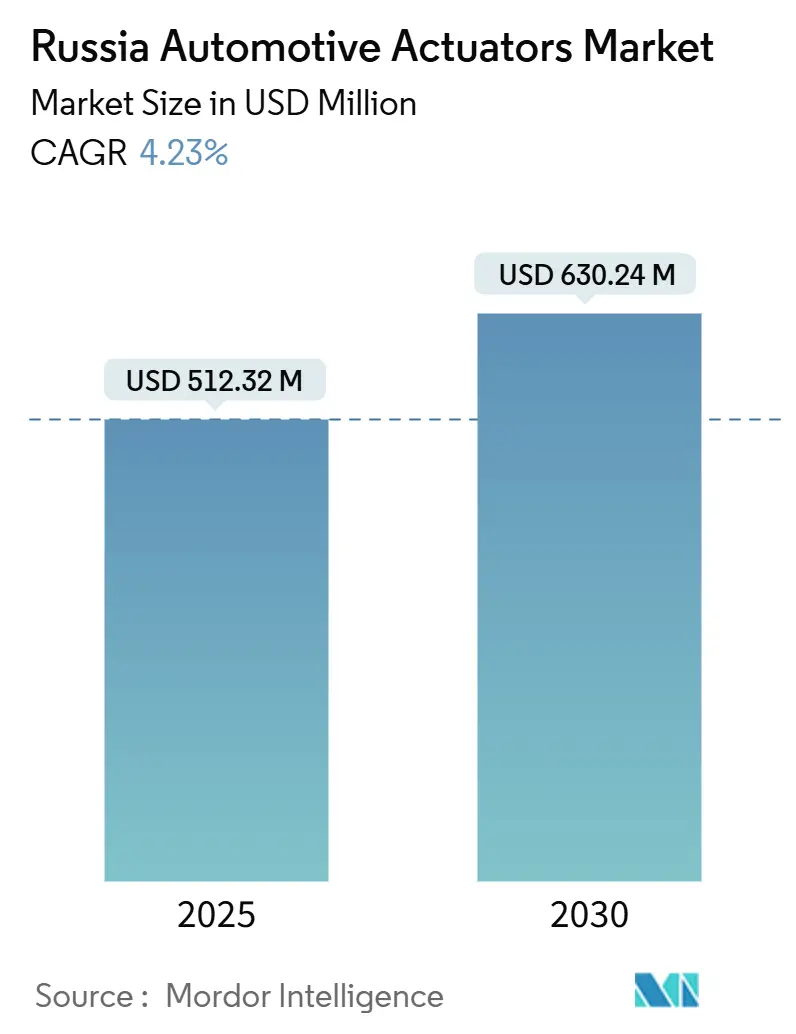

| Размер Рынка (2025) | 512.32 Миллион долларов США |

| Размер Рынка (2030) | 630.24 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

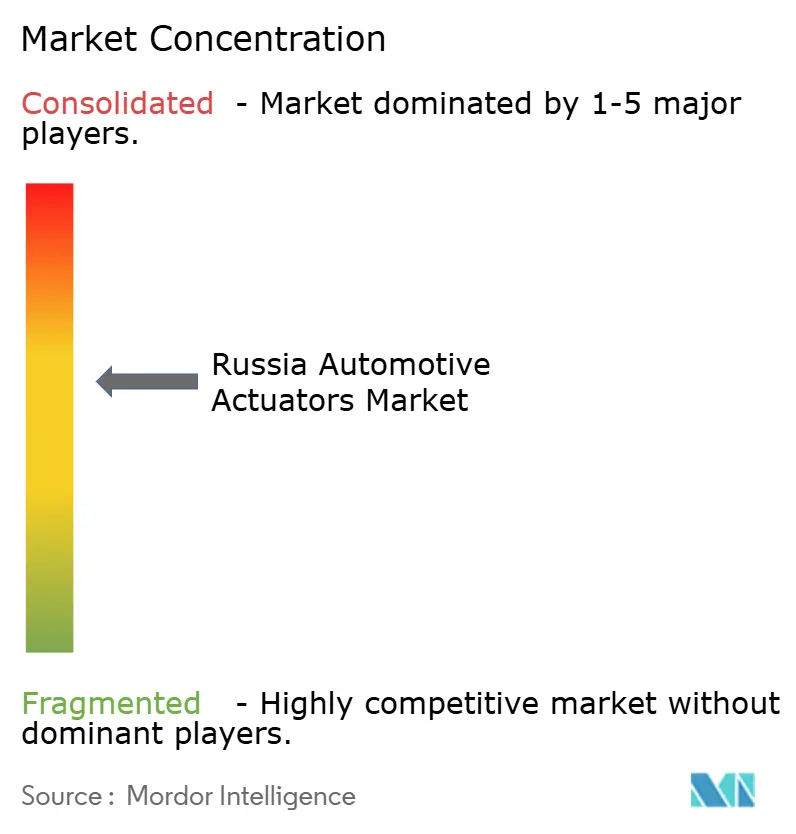

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ российского рынка автомобильных актуаторов от Mordor Intelligence

Российский рынок автомобильных актуаторов составляет 512,32 млн долларов США в 2025 году и, как прогнозируется, будет развиваться со среднегодовым темпом роста 4,23% до 630,24 млн долларов США к 2030 году. Устойчивый спрос на электрические и линейные системы движения в сочетании с императивами локализации поддерживает это расширение даже тогда, когда санкции изменяют цепочки поставок. Восстановление производства легковых автомобилей, расходы на обслуживание стареющего парка и сборочные линии китайских совместных предприятий закрепляют краткосрочные объемы. В среднесрочной перспективе электрификация и проникновение ADAS повышают электронное содержание на транспортное средство, смещая ценность в сторону интеллектуальных низковольтных актуаторов. Конкурентная динамика благоприятствует поставщикам, которые локализуют прецизионную обработку и электронные узлы, в то время как волатильность рубля и дефицит полупроводников поддерживают фокус на управлении затратами.

Ключевые выводы отчета

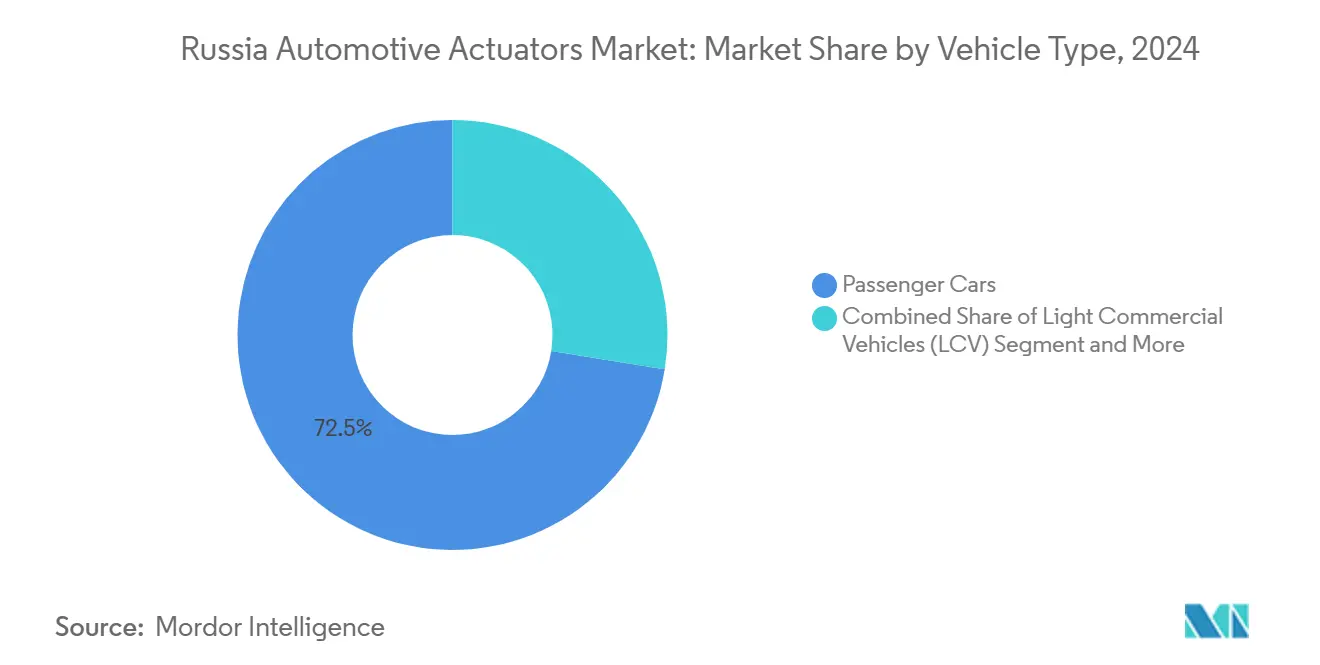

- По типу транспортного средства легковые автомобили занимали 72,46% доли российского рынка автомобильных актуаторов в 2024 году и, как прогнозируется, будут расширяться со среднегодовым темпом роста 4,67% до 2030 года.

- По типу актуатора электрические системы занимали 63,18% доли размера российского рынка автомобильных актуаторов в 2024 году и, как прогнозируется, будут расти со среднегодовым темпом роста 8,72%.

- По типу движения линейные решения составляли 56,84% размера российского рынка автомобильных актуаторов в 2024 году, в то время как ротационное движение готово развиваться со среднегодовым темпом роста 6,34%.

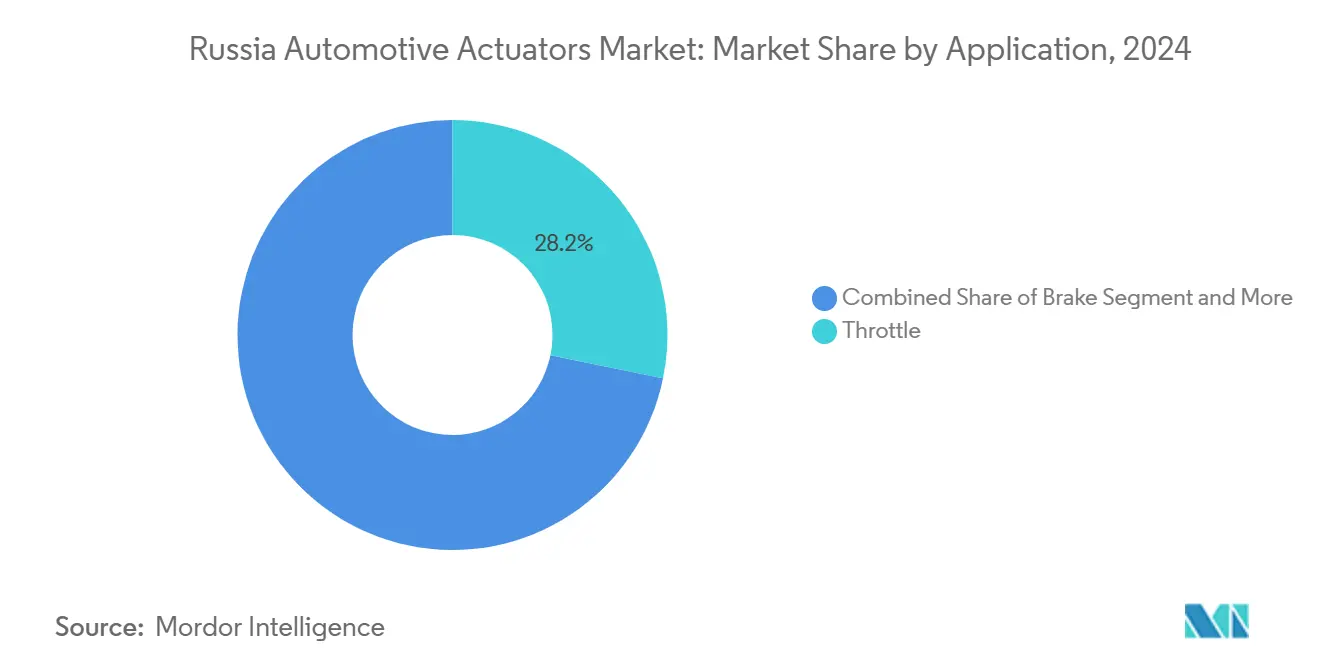

- По применению тормозные актуаторы зафиксировали самый быстрый среднегодовой темп роста 7,43%, тогда как дроссельные устройства сохранили наибольшую долю 28,23% размера российского рынка автомобильных актуаторов в 2024 году.

- По каналу продаж OEM-комплектация обеспечила 81,37% выручки 2024 года; сегмент послепродажного обслуживания готов к среднегодовому темпу роста 7,82% по мере роста возраста транспортных средств.

Тенденции и аналитические данные российского рынка автомобильных актуаторов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускорение внедрения электромобилей стимулирует спрос на низковольтные электроактуаторы | +1.8% | Москва, Санкт-Петербург, Татарстан | Средний срок (2-4 года) |

| Проникновение ADAS повышает количество актуаторов на транспортное средство | +1.2% | Москва, Санкт-Петербург, Ленинградская область | Долгосрочный период (≥ 4 лет) |

| Восстановление производства легковых автомобилей | +0.9% | Самарская область, Нижегородская область | Краткосрочный период (≤ 2 лет) |

| Квоты и налоговые льготы для поставщиков первого уровня | +0.7% | Тульская область, Калининградская область, Московская область | Средний срок (2-4 года) |

| Приток китайских СП заменяет санкционные линии поставок | +0.6% | Тульская область, Калининградская область, Москва | Краткосрочный период (≤ 2 лет) |

| Бум послепродажного обслуживания от стареющего парка (13 лет и старше) | +0.5% | Все федеральные округа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Цели внедрения электромобилей ускоряют спрос на низковольтные электроактуаторы

Государственные стимулы, которые снижают плату за зарядку и освобождают электромобили от дорожных налогов в крупных городах, подталкивают производителей к архитектурам 12 В и 48 В. Кроме того, эти программы вознаграждают поставщиков, способных интегрировать компактные моторные дроссельные заслонки, HVAC и актуаторы охлаждения аккумулятора, которые максимизируют дальность поездки. Москва и Санкт-Петербург показывают самую высокую плотность зарядных устройств, концентрируя раннее спрос. Китайские партнеры поставляют большинство контроллерных чипов, закрепляя новую экосистему второго уровня.

Проникновение ADAS и автономности повышает количество актуаторов на транспортное средство

Российские OEM оснащают модели среднего класса системами удержания в полосе и автоматического экстренного торможения для сокращения технологического разрыва с импортом. Пилотные автономные испытания на московских скоростных магистралях стимулируют заказы на прецизионные ротационные рулевые узлы и электромеханические усилители тормозов. Отечественные электронные фирмы сотрудничают в создании платформ мониторинга водителя в реальном времени, которые требуют отзывчивых линейных актуаторов. Рост группируется вокруг R&D-центров в Москве и Санкт-Петербурге, где испытательные парки проверяют компоненты в местных климатических условиях. Эти программы постепенно повышают спецификацию актуаторов и благоприятствуют интеллектуальным диагностическим функциям.

Восстановление производства легковых автомобилей после провала 2024 года

Национальное производство легковых автомобилей восстановилось до 753 754 единиц в 2024 году, поскольку узкие места в поставках ослабли, а потребительское доверие вернулось. АвтоВАЗ увеличил поставки на 34,4%, ускорив сборку Lada в Тольятти и Ижевске. Этот подъем напрямую перенесся на заказы актуаторов для силовой установки, кузова и функций комфорта. Поставщики компонентов, сгруппированные в Самаре, Нижнем Новгороде и Калуге, увеличили смены обработки, но остались подвержены скачкам кредитных расходов. Аналитики ожидают, что объемы производства выйдут на плато после 2026 года, поскольку санкционное давление давит на располагаемые доходы.

Государственные квоты локализации и налоговые льготы для поставщиков первого уровня

Министерство промышленности и торговли присуждает баллы при закупках, когда узлы обрабатываются, паяются и тестируются внутри страны. Поставщики первого уровня, достигающие 65% локализации, такие как заводы совместных предприятий в Туле, квалифицируются для сниженного налога на заработную плату и субсидированного финансирования оснастки[1]"Балльная система оценки локализации промышленной продукции", rctest.ru. Производители актуаторов, которые перемещают фрезерование зубчатых передач, заселение печатных плат и калибровку конца линии, получают преимущество в торгах. Политика также поощряет консорциумы импортозамещения, которые делят лаборатории и сертификационные лаборатории в Калуге и Калининграде.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит полупроводников и санкционные ограничения на импорт | -1.4% | Все федеральные округа, наиболее серьезно в Москве, Санкт-Петербурге | Краткосрочный период (≤ 2 лет) |

| Уход/сокращение западных OEM | -0.8% | Калужская область, Санкт-Петербург, Московская область | Средний срок (2-4 года) |

| Волатильность рубля и колебания цен на металл | -0.6% | Все федеральные округа, производственные центры наиболее затронуты | Краткосрочный период (≤ 2 лет) |

| Разрыв в отечественной прецизионной обработке | -0.4% | Самарская область, Нижегородская область, Тульская область | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальный дефицит полупроводников и санкционные ограничения на импорт

Нарушения поставок неона, экспортный контроль на передовую литографию и препятствия платежных систем сократили поставки контроллерных плат на основе MCU. АвтоВАЗ остановил 550 номеров деталей во время остановок 2024 года, подвергнув электронные тормозные и рулевые линии дорогостоящим переделкам. Параллельный импорт через тюркские и кавказские центры частично заполняет пробелы, но увеличивает время поставки. Краткосрочное смягчение включает снижение характеристик функций ADAS и возврат к более простым схемам с релейным управлением, хотя это рискует потерей рыночной привлекательности.

Уход/сокращение западных OEM снижает краткосрочные объемы

Консервация заводов европейскими и японскими брендами убрала премиальные внедорожники и роскошные седаны, которые имели высокое содержание актуаторов. Закрытие сборочных предприятий в Калуге и Санкт-Петербурге нарушило устоявшиеся цепочки поставок, сократив общий спрос несмотря на рост китайской доли. Остающиеся OEM пересматривают ценообразование, давя на поставщиков, уже пострадавших от девальвации валюты. Некоторые вытесненные поставщики переходят на комплекты послепродажного обслуживания, но потери масштаба препятствуют бюджетам R&D для интеллектуальных систем следующего поколения.

Сегментный анализ

По типу транспортного средства: легковые автомобили обеспечивают устойчивость рынка

Выпуск легковых автомобилей составил 72,46% российского рынка автомобильных актуаторов в 2024 году и, как ожидается, обеспечит среднегодовой темп роста 4,67%. Надежные стимулы локализации в сочетании с потребительскими предпочтениями, ориентированными на ценность, поддерживают еженедельные графики сборки даже когда кредитные условия ужесточаются. Легкие коммерческие фургоны поглощают рост посылок электронной торговли, в то время как средние и тяжелые грузовики полагаются на государственные расходы на инфраструктуру. Китайские бренды используют комплекты разборки для быстрого выхода на сегмент, повышая запросы на местные поставки дроссельных заслонок и модулей HVAC.

Будущее сегмента остается связанным с баллами локализации, которые открывают налоговые льготы. АвтоВАЗ, Great Wall Motor и новички, такие как Changan, совместно повышают базовый объем российского рынка автомобильных актуаторов через прогрессивно более высокие уровни отделки. Стареющие средние показатели парка в 13,6 лет обеспечивают текущие заказы на замену, смягчая поставщиков во время циклических спадов. Конвергенция на эквиваленты Евро-6 и мандаты пассивной безопасности дополнительно повышают плотность актуаторов на легковой автомобиль, втягивая электронные и ротационные варианты в основную комплектацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу актуатора: электрические системы ведут технологический переход

Электрические блоки обеспечили долю 63,18% в 2024 году и будут расти со среднегодовым темпом роста 8,72%, поскольку программы электромобилей и 48 В мягких гибридов размножаются. Цели декарбонизации благоприятствуют компактным приводам двигателей BLDC над вакуумными или гидравлическими устройствами, особенно в турбо-вестгейт и тормозных приложениях. Гибридные электрогидравлические модули сохраняют ниши в тяжелых транспортных средствах, где плотность силы остается критичной.

Передача технологий от китайско-российских предприятий вводит модульные печатные узлы и беспроводное программное обеспечение, ускоряя поворот к интеллектуальной диагностике. Поставщики, которые монтируют линии заселения печатных плат локально, квалифицируются для кредитов локализации, укрепляя позицию российского рынка автомобильных актуаторов. Зависимость от импортных ASIC остается препятствием для затрат, хотя государственные проекты микро-литейных заводов направлены на преодоление разрыва к 2028 году.

По типу движения: линейные приложения поддерживают промышленную релевантность

Линейные продукты занимали долю 56,84% в 2024 году благодаря их повсеместности в направляющих сидений, подъемниках окон и дроссельных заслонках. Экономически эффективные конструкции стержневого типа соответствуют правилам внутреннего содержания с более низкой прецизионной оснасткой по сравнению с зубчатыми ротационными альтернативами. Ротационные актуаторы, однако, покажут среднегодовой темп роста 6,34%, поскольку функции рулевого управления по проводам и регулировки зеркал распространяются от премиальных к массовым сегментам.

Технология сплавов с памятью формы повышает точность хода и морозостойкость в обоих классах движения, соответствуя климатическим требованиям России. Отечественные исследовательские институты сотрудничают с металлургическими фирмами для масштабирования волочения SMA-проволоки, улучшая метрики локализации и укрепляя перспективы российского рынка автомобильных актуаторов для передовых решений движения.

По применению: доминирование дроссельных заслонок сталкивается с ростом тормозных систем

Дроссельные заслонки внесли 28,23% выручки в 2024 году, подкрепляя базовые объемы на бензиновых, дизельных и гибридных двигателях. Регулятивное давление на электронную систему стабилизации и предотвращение столкновений стимулирует спрос на тормозные актуаторы, давая этой нише среднегодовой темп роста 7,43% до 2030 года. Комфорт сидений, смешивание HVAC и регулировка зеркал дополняют сбалансированные портфели, которые защищают поставщиков от риска одного применения.

Рост тормозов подкрепляется предстоящими обязательными правилами ABS на всех новых легковых автомобилях, запланированными на 2026 год. Continental и Bosch уже локализуют обработку электронных усилителей тормозов, помогая защитить их долю российского рынка автомобильных актуаторов от низкозатратных конкурентов[2]Kisulenko, B. V., A. V. Bocharov, and V. V. Pugachev, "Normative legal regulating of vehicles with a high degree of automation of control: strategy and tactics for implementation in Russia", IOP Conference Series: Materials Science and Engineering, iopscience.iop.org. Релевантность дроссельных заслонок будет снижаться в полностью аккумуляторных электрических моделях, но продолжится в гибридах и удлинителях запаса хода, ожидаемых доминировать в сельских продажах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: OEM-комплектация ведет, в то время как послепродажный рынок ускоряется

OEM-контракты сгенерировали 81,37% продаж 2024 года, отражая долгосрочные платформенные награды и требования локализации. Безопасность объемов привлекает многонациональных поставщиков первого уровня, которые инвестируют в установки калибровки конца линии и лаборатории анализа отказов рядом со сборочными заводами. Размер российского рынка автомобильных актуаторов, связанный с сегментом послепродажного обслуживания, однако, будет расширяться со среднегодовым темпом роста 7,82%, поскольку автомобилисты дольше сохраняют транспортные средства на фоне экономической неопределенности.

Скачки цен на импортные детали открывают пространство для отечественных дистрибьюторов, несущих локально сделанные или китайские SKU. Порталы электронной коммерции, которые обещают доставку в течение 48 часов в региональные сервисные гаражи, расширяют охват, хотя риск подделки требует более строгих кодов отслеживаемости. Поставщики, которые сочетают родословную OEM с розничной логистикой, захватывают оба канала и диверсифицируют воздействие циклических колебаний сборки.

Географический анализ

Центральный федеральный округ закрепляет более трети спроса российского рынка автомобильных актуаторов. Близость Москвы к регулятивным органам, финтех-центрам и премиальным дилерским центрам создает плотный кластер, где сходятся как OEM, так и послепродажные объемы. Московская область размещает несколько парков обработки первого уровня, которые питают программы электромобилей, в то время как высокое количество зарядных устройств поддерживает поглощение низковольтных актуаторов. Санкт-Петербург и Ленинградская область следуют как наследственные экспортные ворота, сохраняя кампусы поставщиков даже после западного OEM-отступления. Компании поворачивают эти объекты к китайским модельным линиям, защищая коэффициенты использования и поддерживая заказы на рулевые и тормозные узлы.

Приволжский федеральный округ, возглавляемый Самарской и Нижегородской областями, остается историческим центром российского производства транспортных средств. Только тольяттинский комплекс АвтоВАЗа потребляет десятки тысяч дроссельных заслонок и актуаторов HVAC ежемесячно. Правительственные совместные инвестиции в оснастку и робототехнику помогают региональным заводам достичь порогов локализации, которые подкрепляют стабильные потоки российского рынка автомобильных актуаторов. Пояс поставщиков Калуги, когда-то посвященный европейским брендам, переоснащает линии для синоцентричных платформ через соглашения о передаче технологий, которые включают фрезерование зубчатых передач актуаторов и станции промывки печатных плат.

Северо-Западный, Сибирский и Дальневосточный округа вместе обеспечивают растущую внутреннюю территорию, где проекты коммерческих транспортных средств и флоты добычи ресурсов стимулируют спрос на гидравлические и пневматические актуаторы. Рамки особой экономической зоны Калининграда поддерживают CKD-сборку, которая опирается на импортные узлы, хотя ее географическое разделение повышает транспортные премии. Дальний Восток рассчитывает на трансграничную торговлю с Китаем для заполнения пробелов в полупроводниках, делая Владивосток ключевой экспедиционной базой для запасных частей. В сельской Сибири средний возраст транспортных средств превышает 15 лет, поддерживая надежные каналы продаж послепродажного обслуживания, которые распространяют линейные актуаторы для базовых дроссельных заслонок и ремонта замков дверей. В целом, региональные вариации в смеси силовых установок, климате и регулятивном надзоре создают разнообразную мозаику моделей поставок через российский рынок автомобильных актуаторов.

Конкурентная среда

Глобальные поставщики по-прежнему командуют двузначными долями, но сталкиваются с измененной ареной, подверженной влиянию санкций, валютных колебаний и быстрой локализации. Девальвация рубля и задержки лицензирования импорта, однако, сократили маржу и продлили циклы запасов. Западные действующие лица теперь опираются на совместные центры складирования и рублевые индексированные контракты для смягчения волатильности.

Китайские участники ускоряют развертывание мощностей, наиболее заметно на заводе Great Wall Motors стоимостью 500 млн долларов США в Туле, который поставляет до 65% содержания актуаторов локально. Меньшие частные бренды субподрядуют электронику дизайн-хаусам Шэньчжэня и полагаются на российские специализированные кузни для корпусов, что повышает местную занятость и удовлетворяет правительственные аудиты локализации. Отечественные поставщики среднего уровня захватывают ниши белого пространства в фрезеровании зубчатых передач и уплотнении ротационных валов, выигрывая от государственных субсидий, которые подписывают приобретение CNC. Эти тенденции совместно расширяют базу поставщиков российского рынка автомобильных актуаторов и повышают ценовую конкуренцию.

Стратегическое репозиционирование также включает консолидацию среди наследственных европейских групп. Слияние Schaeffler-Vitesco 2024 года произвело мощность в 25 млрд евро, которая сочетает know-how инверторов электромобильности с экспертизой механического приведения в действие, упрощая закупки для команд шасси OEM. Поставщики, которые доставляют решения системного уровня, сочетая двигатель, датчик и программное обеспечение контроллера, лучше всего размещены для защиты доли, поскольку ADAS и автономность поднимают содержание на транспортное средство через российский рынок автомобильных актуаторов.

Лидеры российской индустрии автомобильных актуаторов

-

Denso Corporation

-

Mitsubishi Electric Corporation

-

Nidec Corporation

-

Continental AG

-

Robert Bosch GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Апрель 2025: Nexteer Automotive продемонстрировал системы рулевого управления по проводам и заднего рулевого управления, включая актуаторы рулевого колеса и дорожного колеса, позиционируя свой портфель для российских программ безопасности следующего поколения.

- Февраль 2025: АвтоВАЗ сократил целевые показатели выпуска из-за девальвации рубля и скачков затрат на импортные компоненты, такие как электронные платы актуаторов.

Область отчета о российском рынке автомобильных актуаторов

Отчет о российском рынке автомобильных актуаторов охватывает текущие и предстоящие тенденции с недавним технологическим развитием. Отчет предоставит подробный анализ различных областей рынка по транспортному средству, продукту и типу привода. Доля рынка значительных компаний актуаторов и анализ на уровне страны будет предоставлен в отчете.

| Легковые автомобили |

| Легкие коммерческие транспортные средства (LCV) |

| Средние и тяжелые коммерческие транспортные средства (MHCV) |

| Электрические |

| Гидравлические |

| Пневматические |

| Электрогидравлические (гибридные) |

| Линейные актуаторы |

| Ротационные актуаторы |

| Дроссельная заслонка |

| Тормоз |

| Регулировка сиденья |

| Зеркало/окно и закрытие |

| HVAC и воздушная смесь |

| Трансмиссия (VVT, турбо, электронная вестгейт) |

| OEM-комплектация |

| Послепродажная замена |

| По типу транспортного средства | Легковые автомобили |

| Легкие коммерческие транспортные средства (LCV) | |

| Средние и тяжелые коммерческие транспортные средства (MHCV) | |

| По типу актуатора | Электрические |

| Гидравлические | |

| Пневматические | |

| Электрогидравлические (гибридные) | |

| По типу движения | Линейные актуаторы |

| Ротационные актуаторы | |

| По применению | Дроссельная заслонка |

| Тормоз | |

| Регулировка сиденья | |

| Зеркало/окно и закрытие | |

| HVAC и воздушная смесь | |

| Трансмиссия (VVT, турбо, электронная вестгейт) | |

| По каналу продаж | OEM-комплектация |

| Послепродажная замена |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость российского рынка автомобильных актуаторов?

Рынок оценивается в 512,32 млн долларов США в 2025 году и, как прогнозируется, достигнет 630,24 млн долларов США к 2030 году при среднегодовом темпе роста 4,23%.

Какой сегмент транспортных средств генерирует наивысший спрос на актуаторы в России?

Легковые автомобили доминируют с долей рынка 72,46%, поддерживаемой восстановлением производства и квотами локализации.

Почему электрические актуаторы растут быстрее гидравлических блоков?

Электрификация и внедрение ADAS толкают транспортные средства к низковольтным интеллектуальным актуаторам, давая электрическим типам прогноз среднегодового темпа роста 8,72%.

Как правила локализации влияют на поставки актуаторов?

Поставщики, соответствующие порогам локализации 65%, получают налоговые льготы и баллы при закупках, позиционируя отечественные заводы для стабильных OEM-наград.

Какой фактор стимулирует рост послепродажного рынка для актуаторов?

Стареющий парк легковых автомобилей в среднем 13,6 лет поддерживает спрос на замену, продвигая канал послепродажного обслуживания со среднегодовым темпом роста 7,82%.

Какие регионы России показывают самый сильный спрос на актуаторы?

Центральный и Приволжский федеральные округа лидируют из-за плотного производства легковых автомобилей, в то время как Сибирь и Дальний Восток питают послепродажные продажи для старых транспортных средств.

Последнее обновление страницы: