Размер и доля рынка редиспергируемого полимерного порошка

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.87 Миллиардов долларов США |

| Размер Рынка (2030) | 2.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка редиспергируемого полимерного порошка от Mordor Intelligence

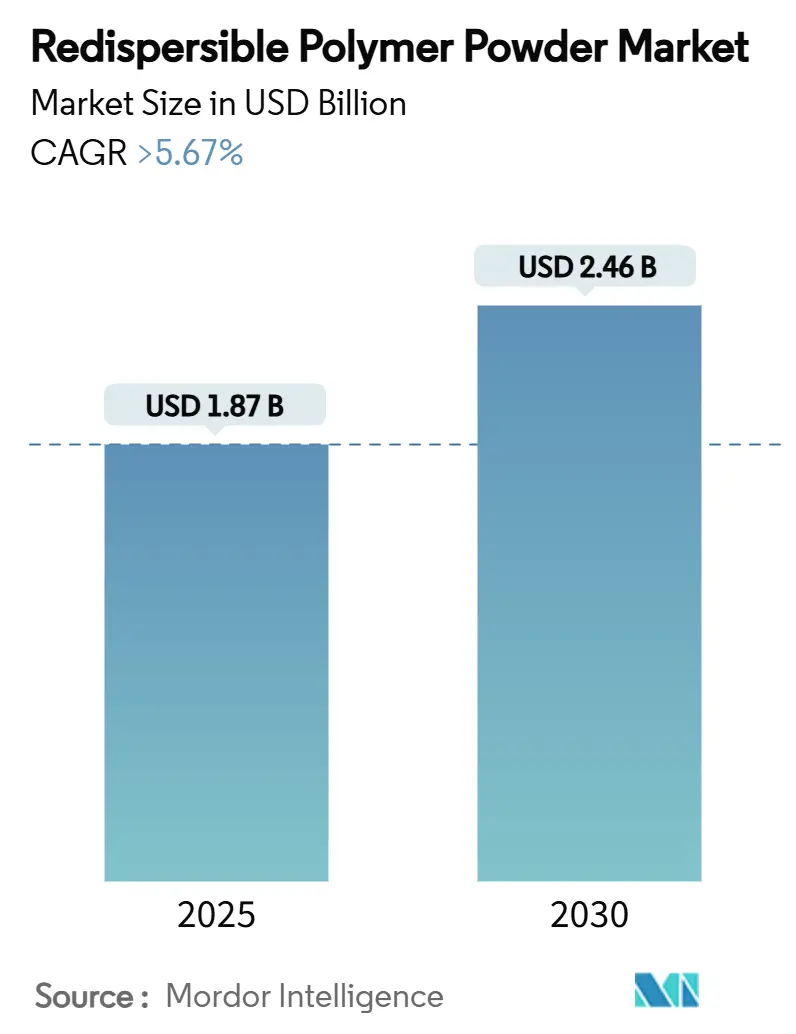

Размер рынка редиспергируемого полимерного порошка оценивается в 1,87 млрд долл. США в 2025 году и, как ожидается, достигнет 2,46 млрд долл. США к 2030 году при CAGR более 5,67% в течение прогнозного периода (2025-2030). Устойчивое предпочтение высокопроизводительных добавок для сухих строительных смесей повышает спрос, поскольку политики стремятся к созданию долговечных и энергоэффективных зданий. Расширение инфраструктурных расходов в развивающихся экономиках создает прочную объемную базу, в то время как программы реновации в Европе и Северной Америке перенаправляют инновации продуктов в сторону марок с низким содержанием ЛОС и биоосновных марок. Волатильность цен на мономер винилацетата после 2024 года сжала маржинальность, однако вертикальная интеграция ведущих производителей помогла стабилизировать поставки. Технологические усовершенствования в распылительной сушке, а также полимерные порошки, адаптированные для 3D-печатного бетона, расширяют практическую область применения рынка редиспергируемого полимерного порошка.

Ключевые выводы отчета

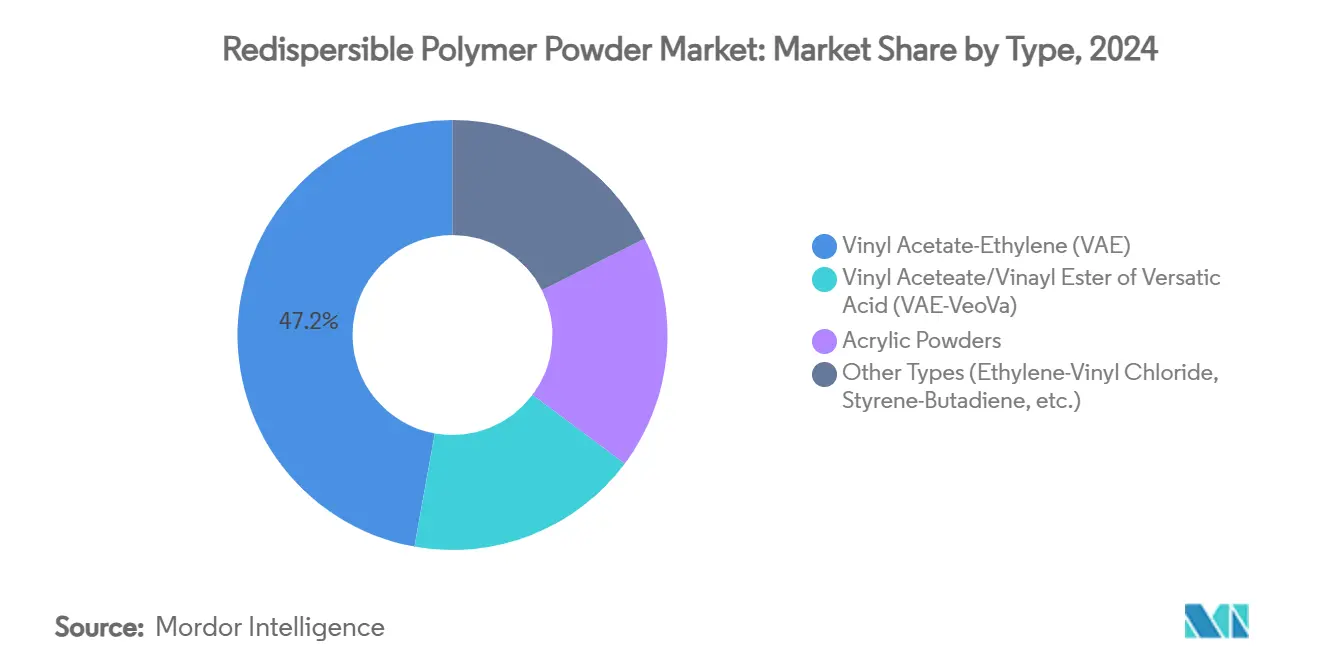

- По типу продукта винилацетат-этилен лидировал с 47,18% доли рынка редиспергируемого полимерного порошка в 2024 году, в то время как винилацетат/виниловый эфир версатиковой кислоты прогнозируется к расширению с CAGR 6,21% до 2030 года.

- По применению клеи для плитки составили 38,19% размера рынка редиспергируемого полимерного порошка в 2024 году; другие применения, включая системы наружного теплоизоляционного композитного материала, развиваются с CAGR 6,66% до 2030 года.

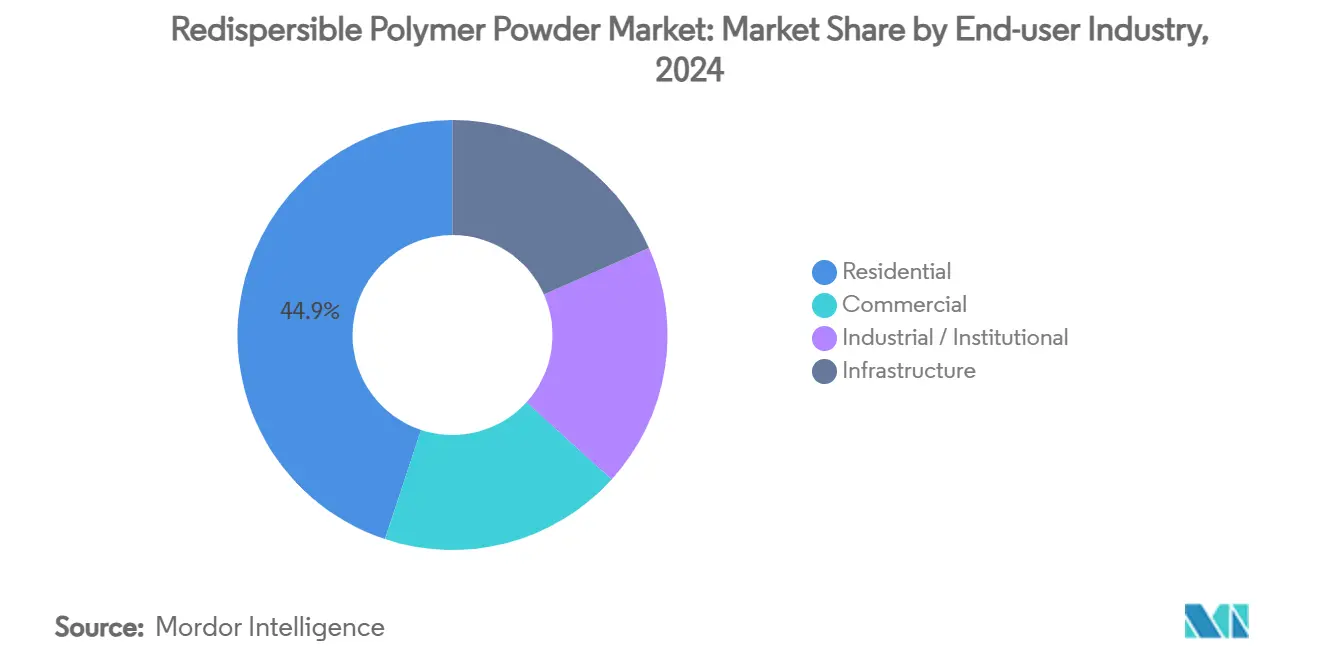

- По отрасли конечного потребителя жилищное строительство держало 44,91% выручки в 2024 году, в то время как инфраструктурные проекты фиксируют самый высокий прогнозируемый CAGR на уровне 6,09% до 2030 года.

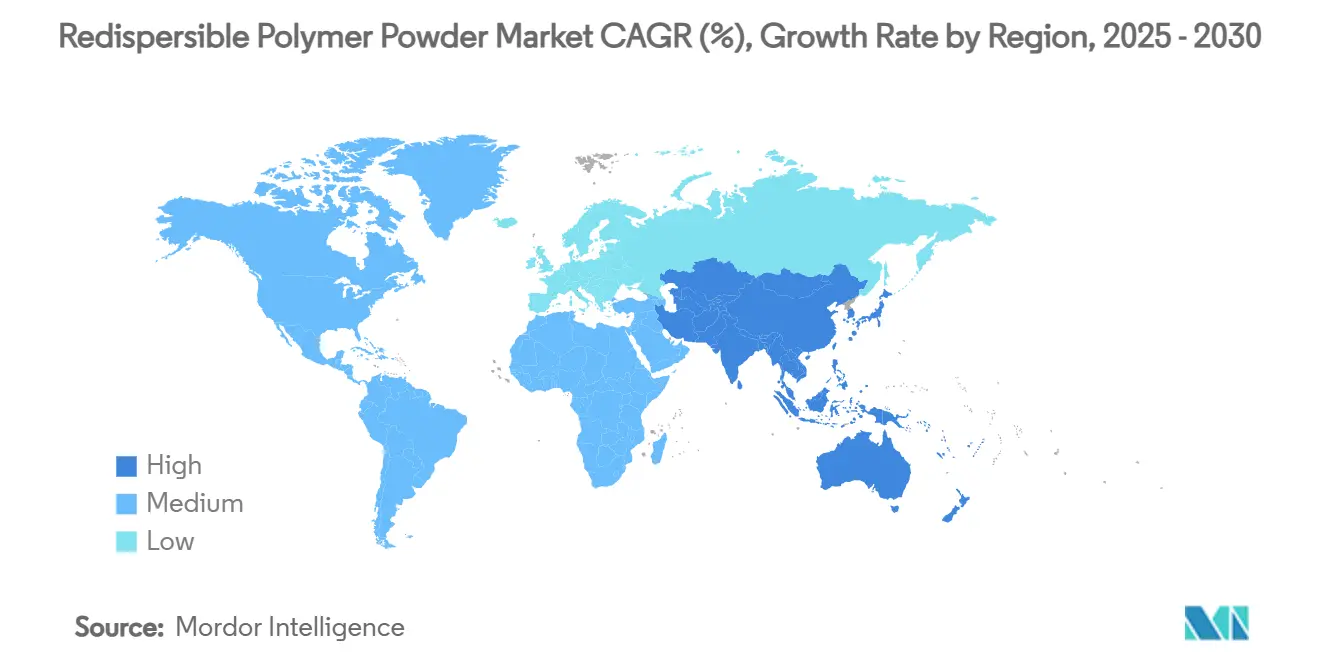

- По географии Азиатско-Тихоокеанский регион командовал 45,28% мирового спроса в 2024 году и движется вперед с CAGR 5,97%.

Тенденции и аналитика мирового рынка редиспергируемого полимерного порошка

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строительный бум в развивающихся экономиках | +1.8% | Ядро Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Быстрый переход к готовым сухим строительным смесям | +1.2% | Глобальный | Среднесрочный (2-4 года) |

| Спрос на высокопроизводительные клеи для плитки, обусловленный реновацией | +0.9% | Европа и Северная Америка | Среднесрочный (2-4 года) |

| Государственные строительные нормы энергоэффективности | +0.7% | Северная Америка и ЕС | Долгосрочный (≥ 4 лет) |

| 3D-печатный бетон, принимающий полимерные связующие | +0.4% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строительный бум в развивающихся экономиках

Расширение инфраструктуры в Азиатско-Тихоокеанском регионе поддерживает долгосрочный рост, поскольку дорожная карта углеродной нейтральности Китая и жилищная программа Индии совместно обеспечивают более 60% регионального потребления. BASF выделил 10 млрд долл. США на свой объединенный комплекс в Чжанцзяне, обеспечивая производство строительных полимеров на основе возобновляемых источников энергии. Выручка индийских строительных химикатов достигла 20 000 крор рупий в 2025 году, а Master Builders Solutions поставил цель оборота в 500 крор рупий к 2028 году. Проект NEOM Саудовской Аравии выделил 1,3 млрд саудовских риалов на роботизированное строительство, что подчеркивает предпочтение специальных связующих, способных поддерживать автоматизированную сборку. Такие многолетние государственные программы гарантируют видимость для рынка редиспергируемого полимерного порошка далеко за пределами обычных жилищных циклов.

Быстрый переход к готовым сухим строительным смесям

Заводские растворы сокращают трудозатраты на стройплощадке и минимизируют несоответствия смешивания, ускоряя всемирный переход от традиционного дозирования к стандартизированным составам. Раннее принятие в Германии и Франции доказало путь к универсальным стандартам качества, и аналогичные политические шаги появляются в крупных американских мегаполисах. Wacker представил свою экологическую линейку VINNAPAS для поставки биобалансированных VAE порошков, предназначенных для автоматизированных силосов и насосов. Рост готовых смесей улучшает точность дозирования, позволяя подрядчикам соответствовать более строгим требованиям к прочности на сдвиг клеев для плитки. По мере ухудшения нехватки квалифицированной рабочей силы автоматизированное дозирование становится стратегией избегания затрат, которая еще больше увеличивает рынок редиспергируемого полимерного порошка.

Спрос на высокопроизводительные клеи для плитки, обусловленный реновацией

Схемы энергомодернизации по всей Европе стимулируют продажи премиальных клеев для плитки, поскольку домовладельцы заменяют мелкую плитку на крупноформатную керамическую или каменную. Научные испытания подтвердили превосходную прочность сцепления керамических покрытий на северных фасадах, подкрепляя потребность в индивидуальных полимер-модифицированных клеях. Североамериканские ремонтники повторяют эту тенденцию, а поставщики целлюлозного эфира сообщают о росте запросов на синергию для улучшения времени открытого нанесения и устойчивости к скольжению. Готовность платить за надежную адгезию поощряет производителей запускать смеси VAE-VeoVa с более высокой маржинальностью. Таким образом, реновация поднимает рынок редиспергируемого полимерного порошка за пределы чисто нового строительного спроса.

Государственные строительные нормы энергоэффективности

Министерство энергетики США выделило 240 млн долл. США в виде грантов для помощи штатам в обновлении норм, которые сокращают операционное энергопотребление[1]U.S. Department of Energy, "DOE Announces $240 Million for Adoption of Energy-Efficient Building Codes," iratracker.org. Федеральные здания должны поэтапно отказаться от ископаемого топлива к 2030 году, давая офицерам по закупкам мандат на выбор строительных химикатов с низким воплощенным углеродом. Администрация общих услуг добавила минимальные пороги переработанного содержания, которые создают спрос на биоосновные полимерные порошки. Аналогичные обновления норм в Канаде и избранных азиатских экономиках указывают на то, что обусловленный соблюдением требований выбор материалов будет продолжать толкать рынок редиспергируемого полимерного порошка к эко-составам.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на мономер винилацетата | -1.4% | Глобальный | Краткосрочный (≤ 2 лет) |

| Более строгие лимиты ЛОС на защитные коллоиды | -0.6% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Техническая сложность в распылительной сушке | -0.8% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на мономер винилацетата и этилена

Скачки цен на сырье с 2024 года заставили BASF и Celanese поднять цены на несколько производных ацетата. Celanese ответил установкой 1,3 млн тонной установки уксусной кислоты в Техасе и расширением VAE на 70 тыс. тонн в Нанкине для захвата эффекта масштаба. Крупные группы с обратной интеграцией хеджируют риски, однако небольшие фирмы, лишенные долгосрочных контрактов, сталкиваются со сжатием маржинальности, усиливая консолидацию в индустрии редиспергируемого полимерного порошка.

Более строгие лимиты ЛОС на защитные коллоиды

Агентство по охране окружающей среды США внесло поправки в стандарты аэрозольных покрытий в январе 2025 года, сигнализируя о более широком контроле над выбросами строительных химикатов[2]Environmental Protection Agency, "VOC Emission Standards for Aerosol Coatings," federalregister.gov. Мичиган и Колорадо ужесточили ограничения ЛОС для строительных материалов, в то время как Правило 1113 South Coast AQMD снизило допустимое содержание растворителя в бетонных покрытиях. Производители теперь поворачиваются к биосырьевым коллоидам или порошковым стабилизаторам, что повышает производственные затраты и продлевает циклы состава.

Сегментный анализ

По типу: Доминирование VAE сталкивается с премиальным вызовом

VAE контролировал 47,18% доли рынка редиспергируемого полимерного порошка в 2024 году благодаря конкурентоспособной стоимости и широкой применимости в клеях для плитки, растворах и самовыравнивающихся составах. Концентрация спроса позволяет достичь эффекта масштаба, который поддерживает текущее ценовое лидерство. Однако рост премиальных строительных работ ускоряет принятие марок VAE-VeoVa, которые растут с CAGR 6,21%. Формулировщики предпочитают VAE-VeoVa для систем наружной изоляции, где щелочестойкость и гибкость критичны при климатическом стрессе. Акриловые порошки поддерживают нишу в УФ-экспонированных фасадах, тогда как смеси этилен-винилхлорида обслуживают промышленные покрытия, которые нуждаются в химической выносливости.

Перспективы роста зависят от способности производителей поддерживать стабильную консистенцию распылительной сушки. Линейка на основе возобновляемых ресурсов Wacker нацелена на снижение углеродного следа без снижения прочности на сдвиг. Celanese дебютировал с Vinyl Acetate ECO-B с сертифицированным биосодержанием, обслуживая строителей, ищущих верифицируемые заявления об устойчивости. Таким образом, рынок редиспергируемого полимерного порошка показывает двойной импульс: объемную безопасность в VAE и рост маржинальности в специальных подтипах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Клеи для плитки лидируют в инфраструктурном росте

Клеи для плитки захватили 38,19% размера рынка редиспергируемого полимерного порошка в 2024 году из-за бурного роста проектов реновации по всему ЕС и эскалации модернизации недвижимости в китайских мегагородах. Плитка большего формата требует более высокой адгезии на растяжение и увеличенного времени открытого нанесения, увеличивая загрузку полимера до 4% от общего веса раствора. Системы наружной теплоизоляции растут с CAGR 6,66%, поскольку регуляторы связывают производительность фасадной изоляции с выбросами отопления. Полимерные порошки, которые выдерживают циклы замораживания-оттаивания, получают приоритет в Северных и Альпийских регионах.

Другие развивающиеся направления, такие как самовыравнивающиеся подложки, ремонтные комплекты для бетона и прокачиваемые растворы, расширяют адресуемую базу. Научные данные о сравнительной адгезии подчеркивают предпочтение полимер-модифицированных растворов на уязвимых фасадах. Сегменты добавок для затирки и раствора остаются устойчивыми, поддерживаемые спросом на цветостойкие и трещиностойкие покрытия в гостиничном и розничном ремонте.

По отрасли конечного потребителя: Стабильность жилищного сектора встречается с ростом инфраструктуры

Жилищное строительство генерировало 44,91% мирового потребления в 2024 году после устойчивых жилищных схем в Индии и рефинансирования под низкие проценты в США. Субсидии на энергомодернизацию в Германии еще больше интенсифицировали спрос на полимер-усиленные клеи, которые улучшают качество воздуха в помещениях и изоляцию. Инфраструктура представляет самое быстрое расширение с CAGR 6,09%, поскольку национальные программы финансируют климатически устойчивые автомагистрали, водные системы и коридоры массового транзита. Подрядчики выбирают высокогибкие затирки и ремонтные растворы, рассчитанные на выживание механической вибрации и теплового удара в мостах и туннелях.

Коммерческие и промышленные пользователи формируют стабильную среднюю базу, заказывая индивидуальные полимерные порошки для напольных систем, чистых помещений и плит химического содержания. Межсегментные возможности возникают, когда жилищные фасадные продукты модернизируют правительственные здания, которые также должны соответствовать мандатам нулевых выбросов. Следовательно, разнообразие конечных пользователей укрепляет рынок редиспергируемого полимерного порошка против спадов в любой отдельной строительной вертикали.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке редиспергируемого полимерного порошка, фиксируя 45,28% мирового объема в 2024 году и поддерживая самый быстрый CAGR 5,97%. Государственные стимулы для железнодорожных, автомобильных и доступных жилищных проектов усиливают базовое использование, в то время как китайские цели углеродной нейтральности поощряют эко-сертифицированные полимерные марки. Производители, которые локализуют мощности, как это сделала Sika с двумя заводами в Китае и Индонезии, получают таможенные и транспортные преимущества, обеспечивая надежность поставок. Результатом является структурный наклон мирового спроса в сторону региона.

Северная Америка и Европа сохраняют долю благодаря строгим регулированиям энергетических характеристик и большому фонду реновации. Грантовый пул Министерства энергетики США в размере 240 млн долл. США повышает принятие штатами передовых норм и направляет строителей к полимерным решениям, которые сокращают тепловые мосты. Директивы ЕС по отчетности о воплощенном углероде ускоряют принятие биоосновных VAE-VeoVa порошков. Зрелые распределительные сети в обоих регионах обеспечивают поставку индивидуальных марок точно в срок, что объясняет устойчивые маржи даже при том, что абсолютный рост отстает от Азиатско-Тихоокеанского региона.

Южная Америка, Ближний Восток и Африка добавляют растущий фланг, поскольку мегаполисы перестраивают транспортные коридоры и создают климатически защищенную прибрежную инфраструктуру. Роботизированная повестка NEOM Саудовской Аравии на 1,3 млрд саудовских риалов устанавливает протоколы закупок, которые благоприятствуют высокопрочным связующим. Бразилия направляет инфраструктурные стимулы на реабилитацию канализации и дорог, стимулируя полимерный спрос в ремонтных растворах. Местные пробелы в поставках приглашают совместные предприятия с мировыми игроками, которые передают технологии, используя местное сырье.

Конкурентная среда

Рынок редиспергируемого полимерного порошка остается умеренно концентрированным. BASF, Wacker Chemie и Dow используют интегрированное сырье и всемирные технические центры для сохранения ценовой власти. Объединенный комплекс Чжанцзян BASF стоимостью 10 млрд долл. США укрепляет массовые мощности в сочетании с возобновляемой энергией, в то время как модернизация Нанкина Wacker добавила реактор и распылительную сушилку, сфокусированные на расширении VAE. Dow направил капитал в линию пропиленгликоля в Таиланде для обеспечения восходящей гибкости.

Celanese расширил свою ацетильную цепь, масштабируя мощность уксусной кислоты в Техасе и Нанкине для нейтрализации волатильности винилацетата. Лидерство в устойчивости проявляется через биоосновные сертификации и низкоуглеродные цепочки поставок - критические дифференциаторы, поскольку государственные покупатели ужесточают спецификации воплощенного углерода. Меньшие региональные фирмы сталкиваются с растущими затратами на соответствие и технологическими требованиями - динамика, которая вызывает слияния, такие как запуск ОАО 'Пигмент' в 2025 году в России для внутреннего обеспечения отечественного спроса.

Конкуренция в белом пространстве теперь переходит к 3D-печати и автоматизированной кладке, где индивидуальные полимерные смеси обеспечивают стабильность формы. Ранние последователи сотрудничают со стартапами аддитивного производства, позиционируя действующих лиц для премиальных ниш, укрепляя общую долю на рынке редиспергируемого полимерного порошка.

Лидеры индустрии редиспергируемого полимерного порошка

-

Wacker Chemie AG

-

Celanese Corporation

-

BASF SE

-

Dow Inc.

-

Synthomer plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Март 2025: ОАО 'Пигмент' запускает новое производство редиспергируемых полимерных порошков для сухих строительных смесей. Этот проект был реализован как часть комплекса мер по импортозамещению компании.

- Май 2023: Wacker Chemie AG сделал значительные инвестиции в размере около 100 млн долл. США для улучшения своих производственных возможностей на своем предприятии в Нанкине в Китае. Эти инвестиции включали добавление нового реактора и распылительной сушилки, адаптированной для редиспергируемых полимерных порошков винилацетат-этилен (VAE).

Область охвата глобального отчета о рынке редиспергируемого полимерного порошка

Отчет о рынке редиспергируемого полимерного порошка включает:

| Винилацетат-этилен (VAE) |

| Винилацетат/Виниловый эфир версатиковой кислоты (VAE-VeoVa) |

| Акриловые порошки |

| Другие типы (этилен-винилхлорид, стирол-бутадиен и др.) |

| Штукатурки и растворы |

| Клеи для плитки |

| Затирки |

| Добавки к растворам |

| Другие применения (системы наружной теплоизоляции (ETICS) и др.) |

| Жилищное |

| Коммерческое |

| Промышленное / Институциональное |

| Инфраструктура |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Винилацетат-этилен (VAE) | |

| Винилацетат/Виниловый эфир версатиковой кислоты (VAE-VeoVa) | ||

| Акриловые порошки | ||

| Другие типы (этилен-винилхлорид, стирол-бутадиен и др.) | ||

| По применению | Штукатурки и растворы | |

| Клеи для плитки | ||

| Затирки | ||

| Добавки к растворам | ||

| Другие применения (системы наружной теплоизоляции (ETICS) и др.) | ||

| По отрасли конечного потребителя | Жилищное | |

| Коммерческое | ||

| Промышленное / Институциональное | ||

| Инфраструктура | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка редиспергируемого полимерного порошка?

Размер рынка редиспергируемого полимерного порошка составил 1,87 млрд долл. США в 2025 году и прогнозируется достичь 2,46 млрд долл. США к 2030 году.

Какой тип продукта имеет наибольшую долю?

Винилацетат-этилен составляет 47,18% доли рынка, делая его наиболее широко используемой маркой.

Почему Азиатско-Тихоокеанский регион растет быстрее других регионов?

Азиатско-Тихоокеанский регион выигрывает от крупных инфраструктурных программ в Китае и Индии, в сочетании с локализованными производственными инвестициями, которые сокращают цепочки поставок и снижают затраты.

Как строительные нормы энергоэффективности влияют на спрос?

Более строгие нормы обязывают строителей использовать материалы, которые повышают тепловые характеристики и сокращают воплощенный углерод, тем самым увеличивая принятие высокопроизводительных полимерных порошков, сформулированных с биоосновными или низко-ЛОС компонентами.

Что движет принятием полимерных порошков в 3D-печатном бетоне?

Аддитивное производство полагается на точную реологию и быстрое формирование пленки, свойства, поставляемые индивидуальными полимерными порошками, которые обеспечивают стабильность формы и долгосрочную долговечность.

Последнее обновление страницы: