Размер и доля рынка рекреационного судоходства

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.80 Миллиардов долларов США |

| Размер Рынка (2030) | 37.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

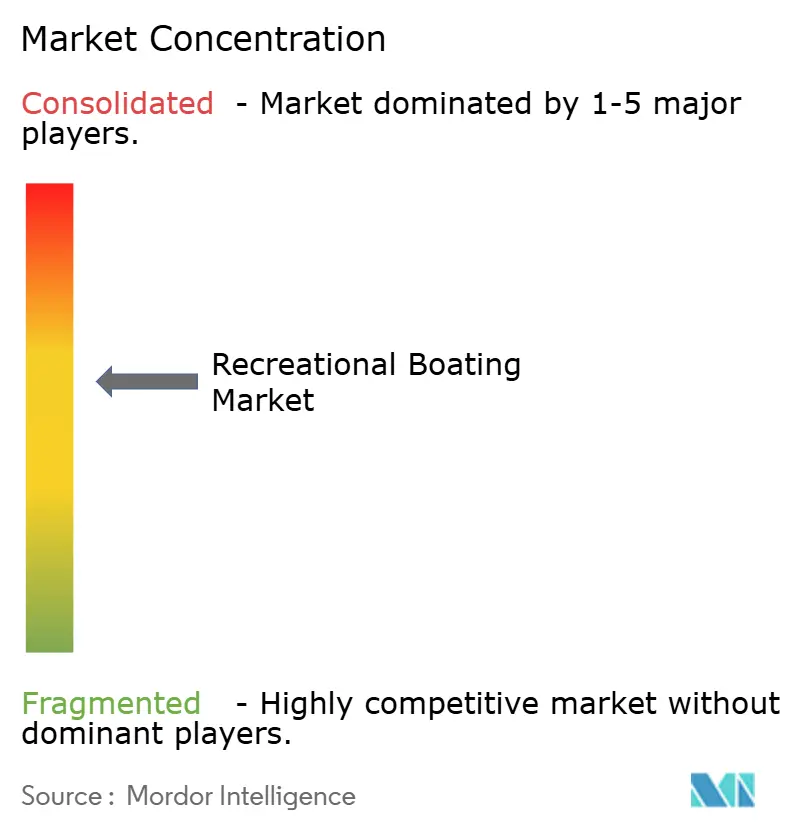

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка рекреационного судоходства от Mordor Intelligence

Размер рынка рекреационного судоходства оценивается в 30,80 млрд долларов США в 2025 году и, как ожидается, достигнет 37,64 млрд долларов США к 2030 году при среднегодовом темпе роста 5,10% в течение прогнозного периода (2025-2030). Сектор продолжает привлекать потребителей, ориентированных на активный отдых, даже в условиях инфляционного давления, благодаря растущему участию в водных видах спорта, переходу состоятельных покупателей на более крупные яхты и быстрому расширению инфраструктуры марин в Азии. Цифровые каналы прямых продаж потребителям ускоряют оборот судов, особенно среди судов длиной 20-50 футов, в то время как модели доступа, основанные на опыте, такие как яхт-клубы, превращают новичков в долгосрочных клиентов. Производители противодействуют инфляции затрат на сырье путем перехода на современные композиты и технологии переработки корпусов, а также инвестируют в системы подключенных лодок для молодых, технически подкованных владельцев.

Ключевые выводы отчета

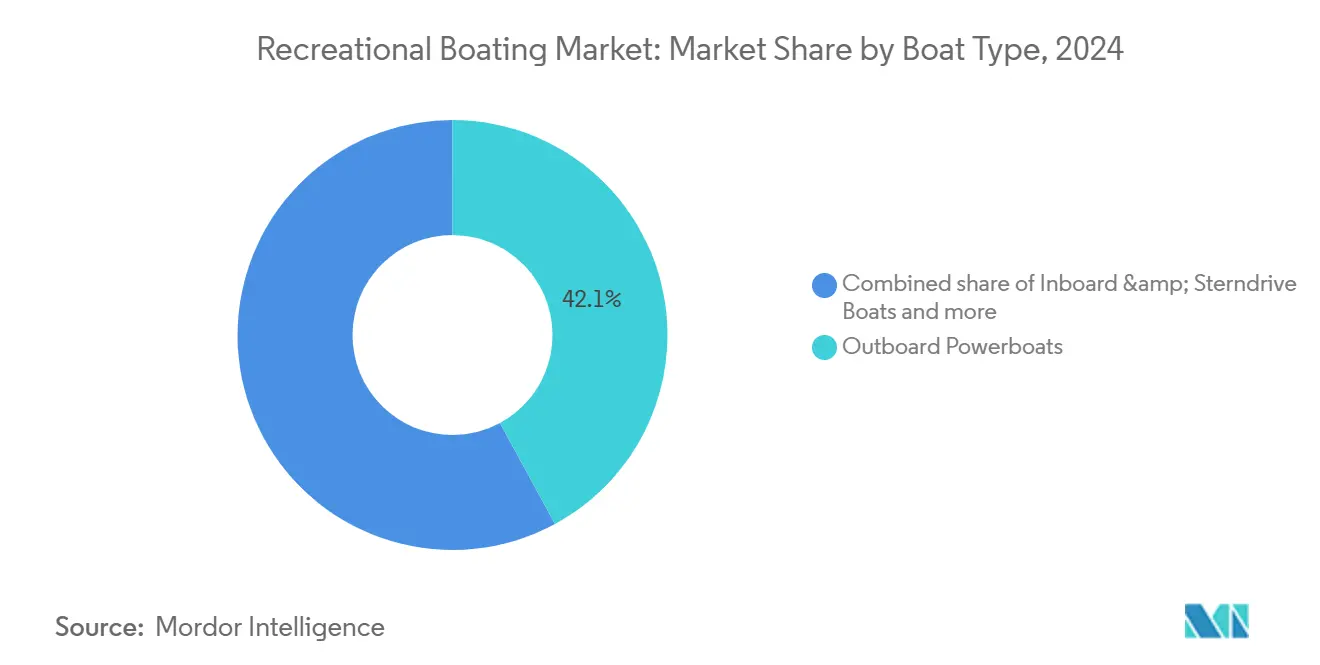

- По типу лодок подвесные катера лидировали с 42,10% доли рынка рекреационного судоходства в 2024 году, в то время как персональные водные транспортные средства прогнозируются к росту со среднегодовым темпом 7,80% до 2030 года.

- По материалу корпуса стеклопластик/GRP составил 65,55% размера рынка рекреационного судоходства в 2024 году; современные композиты растут быстрее всего со среднегодовым темпом 10,1% до 2030 года.

- По длине (LOA) суда длиной менее 20 футов захватили 56,20% объема в штуках в 2024 году, тогда как суда длиной свыше 50 футов позиционируются для среднегодового темпа роста 8,90% между 2025 и 2030 годами.

- По источнику энергии двигатели внутреннего сгорания доминировали с 92,10% долей размера рынка рекреационного судоходства в 2024 году, однако электрические/гибридные силовые установки развиваются со среднегодовым темпом 12,50% до 2030 года.

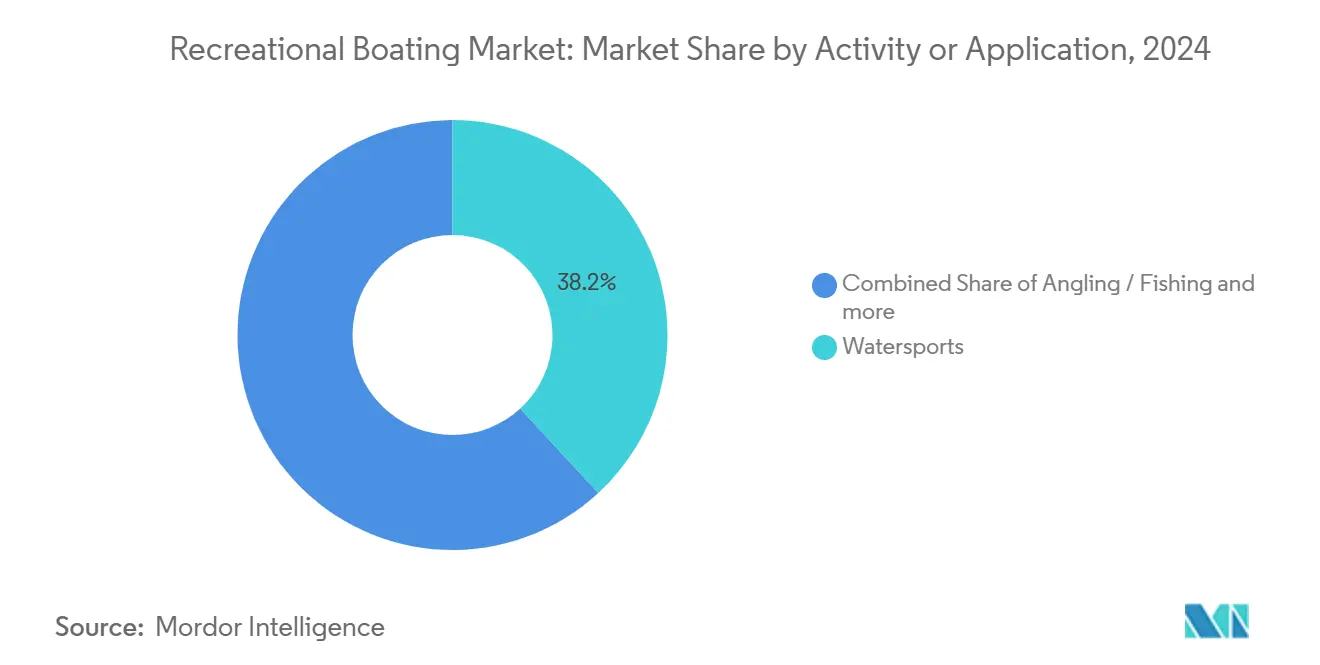

- По видам деятельности водные виды спорта занимали 38,15% доли, в то время как круизы и прибрежный туризм прогнозируются к расширению со среднегодовым темпом 9,20% до 2030 года.

- По каналам распространения дилерские шоурумы сохранили 87,20% доли выручки в 2024 году; онлайн-торговые точки прямых продаж потребителям растут быстрее всего со среднегодовым темпом 14,30% до 2030 года.

- По географии Северная Америка лидировала с 47,10% доли рынка рекреационного судоходства в 2024 году, тогда как Азия является самым быстрорастущим регионом со среднегодовым темпом 9,50% до 2030 года.

Глобальные тенденции и инсайты рынка рекреационного судоходства

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее участие в водных видах спорта, подпитываемое демографией миллениалов и поколения Z в Северной Америке | +1.2% | Северная Америка, с эффектом распространения в Европе | Средний срок (2-4 года) |

| Рост моделей яхт-клубов и долевого владения, увеличивающий конверсии первых покупателей в США и Канаде | +1.1% | Северная Америка, с ранним принятием в Европе | Краткий срок (≤ 2 лет) |

| Государственные программы расширения марин в провинциях Хайнань и Гуандун в Китае | +0.9% | Азия, преимущественно прибрежные провинции Китая | Долгий срок (≥ 4 лет) |

| Расширение богатства состоятельных частных лиц, ускоряющее покупки яхт в Европе и на Ближнем Востоке | +0.8% | Европа, Ближний Восток, с появляющимся влиянием в Азии | Средний срок (2-4 года) |

| Развитие экотуризма, стимулирующее спрос на малые электрические круизеры на скандинавских и альпийских озерах | +0.6% | Скандинавия, альпийские регионы, с растущей актуальностью в Северной Америке | Средний срок (2-4 года) |

| Цифровые дилерские платформы, сокращающие циклы продаж для лодок 20-50 футов в Австралии и Новой Зеландии | +0.5% | Океания, с растущим принятием в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Миллениалы и поколение Z переопределяют модели участия в яхтинге

Участие в водных видах спорта в Северной Америке выросло на 15% с 2021 года, привнеся более молодую когорту, ориентированную на опыт, в рынок рекреационного судоходства. Многие из этих потребителей предпочитают гибкий доступ, а не полное владение, побуждая OEM-производителей переосмысливать суда с модульными сиденьями, интегрированными информационно-развлекательными системами и телематикой на основе смартфонов. Экосистема подключенных лодок Brunswick Corporation является примером поворота к интуитивным интерфейсам, которые соответствуют цифровому образу жизни. Производители, которые объединяют технологии с беспроблемными вариантами обслуживания, завоевывают лояльность и удлиняют циклы замены.[1]Brunswick Corporation. "Brunswick Corporation Reports Strong Performance at the 2025 Miami International Boat Show."

Расширение HNWI стимулирует рост сегмента роскошных яхт

Категория супер-яхт составила наибольшую долю выручки на рынке яхт в 2023 году, при этом только Европа внесла 38,9%. Создание богатства в финансовых услугах, энергетике и криптоактивах увеличивает портфели заказов на индивидуальное строительство на итальянских, голландских и турецких верфях. Шаг Дубая к позиционированию себя как хаба супер-яхт привел к более длинным спискам ожидания марин и премиальным ценам на причалы. Строители отвечают флагманами с гибридным движением, которые соответствуют ужесточающимся стандартам выбросов, обеспечивая при этом расширенные дальности крейсерства.

Яхт-клубы революционизируют доступ к рынку и конверсии новичков

Freedom Boat Club превысил 90 000 членов в 2024 году, предлагая подписку на доступ к более чем 400 флотам. Вступительные взносы в размере 2 400-11 000 долларов США плюс ежемесячные взносы 130-400 долларов США снижают финансовый барьер и устраняют проблемы с хранением. OEM-производители выигрывают, потому что члены, которые тестируют несколько моделей, часто переходят к полному владению, расширяя, а не каннибализируя продажи. Цифровые приложения для бронирования, предиктивное обслуживание и инструменты дистанционного обучения добавляют привлекательность модели и усиливают рост экосистемы.[2]Freedom Boat Club. "How Much Does a Freedom Boat Club Membership Cost?"

Развитие экотуризма стимулирует электрическое движение

Электрические и гибридные трансмиссии получают одобрение на скандинавских и альпийских озерах, подпадающих под строгие ограничения выбросов. Норвежский стартап Evoy предлагает подключаемые подвесные двигатели мощностью до 60 узлов, ориентированные на коммерческих туроператоров и частных пользователей, ищущих бесшумное крейсерство. Европейские верфи масштабируют перерабатываемые композитные корпуса из смолы Elium от Arkema и материала Danu от ExoTechnologies, сокращая выбросы жизненного цикла и облегчая циркулярные процессы окончания срока службы

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанный с инфляцией всплеск цен на стеклопластик и смолы, сжимающий маржи OEM | -0.7% | Глобально, с повышенным влиянием в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Длительные сроки получения прибрежных разрешений для новых причалов марин в средиземноморских горячих точках | -0.5% | Средиземноморская Европа, с аналогичными ограничениями в частях Азии | Средний срок (2-4 года) |

| Ужесточение страховых премий для судов менее 50 футов в карибских водах, подверженных ураганам | -0.4% | Карибы, Мексиканский залив, с распространением на Флориду и Восточное побережье | Средний срок (2-4 года) |

| Ограничения выбросов ДВС на альпийских и скандинавских озерах, ограничивающие использование устаревшего флота | -0.3% | Альпийские и скандинавские регионы, с растущим влиянием в Северной Америке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция цен на сырье сжимает маржи производителей

Всплески цен на стеклопластик и смолы сжали валовые маржи OEM на 3-5% с 2023 года. Лидеры сегмента корпусов поэтому тестируют альтернативные укладки, принимают закрытую инфузию форм и ведут переговоры о многолетних контрактах поставок для стабилизации затрат. Некоторые верфи ускоряют переход на термопластичные композиты, поддерживающие автоматизированную переработку.

Ограничения инфраструктуры марин лимитируют расширение рынка

Сроки получения прибрежных разрешений в 18-36 месяцев в средиземноморских горячих точках подняли стоимость причалов на 15-25% с 2023 года. Дефицит отпугивает новых владельцев круизеров 40-60 футов, которые опасаются недоступности причалов. Чартерные операторы, сталкивающиеся с тем же дефицитом, продлевают ротации судов вместо увеличения флотов, ограничивая спрос на замену.

Сегментный анализ

По типу лодок: Универсальные подвесные двигатели сохраняют лидерство, пока PWC набирают скорость

Модели с подвесными двигателями генерировали 42,10% выручки 2024 года, отражая их легкость транспортировки, универсальность мелкой осадки и непрерывные инновации силовых установок. Топовый V12 Verado от Mercury Marine иллюстрирует достижения в производительности с управляемыми редукторами и двухскоростными трансмиссиями, которые повышают топливную эффективность. Персональные водные транспортные средства, однако, находятся на пути к самому быстрому расширению со среднегодовым темпом 7,80%, поддерживаемые молодыми райдерами, ищущими доступные острые ощущения и компактное хранение. Производители отвечали PWC начального уровня с сидячим положением менее 10 000 долларов США, часто в комплекте с привязанным к смартфону геозонированием безопасности.

Парки аренды судов во Флориде, Средиземноморье и Юго-Восточной Азии добавляют PWC с высокими сиденьями, оснащенными калибровками газа по проводам и упрощенными режимами стыковки. В результате, рынок рекреационного судоходства все больше захватывает потребителей водных видов спорта-новичков, которые позже мигрируют к подвесным боурайдерам или дневным круизерам для семейных прогулок, сохраняя более широкий конвейер владения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу корпуса: Стеклопластик доминирует, но современные композиты ускоряются

Стеклопластик/GRP сохранил 65,55% позицию в 2024 году благодаря эффективности затрат и знакомству OEM. Закрытая вакуумная инфузия дополнительно сократила выбросы стирола и сократила время переработки, укрепив его роль в высокообъемных катерах и настилах понтонов. Современные композиты из углерода и кевлара, хотя и дорогие, завоевывают расположение среди высокопроизводительных катамаранов и гоночных монокорпусов, стремящихся к снижению веса и коррозионной стойкости. Прогнозируемый 10,10% среднегодовой темп роста для композитов отражает улучшения смол, обусловленные авиацией, и доступность форматов препрега, подходящих для полуиндивидуальных серий.

Европейские верфи теперь демонстрируют прототипы, построенные с термопластичной смолой Elium от Arkema, позволяющей внутризаводскую переработку обрезков, тем самым снижая затраты на утилизацию отходов и достигая целей циркулярной экономики. Следовательно, размер рынка рекреационного судоходства для композитных корпусов прогнозируется достичь значительной стоимости к 2030 году по мере автоматизации производства и улучшения эффекта масштаба. Параллельно композиты из натуральных волокон из льна и конопли достигают двузначных темпов роста, поддерживаемые потребительским спросом на растительные альтернативы и благоприятными оценками жизненного цикла.

По длине (LOA): Суда менее 20 футов лидируют по объемам, роскошные яхты свыше 50 футов стимулируют стоимость

Лодки длиной менее 20 футов представляли 56,20% проданных единиц в 2024 году, процветая благодаря удобству буксировки и минимальным сборам за причаливание. Алюминиевые рыболовные лодки, лыжные и вейк-катера и начальные боурайдеры доминируют в этой категории, усиленные сильной культурой озер Северной Америки. Однако суда длиной более 50 футов позиционируются для 8,90% среднегодового темпа роста, движимые расширением чартера и предпочтениями многопоколенческого крейсерства. Эти яхты оснащены стабилизирующими плавниками, полностью интегрированными информационно-развлекательными комплексами и гибридными генераторными установками, соответствующими портовым мандатам по выбросам.

Средняя когорта 20-50 футов остается сладкой точкой, где цифровые дилерские платформы сокращают сроки поставки. Покупатели конфигурируют планировки, выбирают силовые установки и организуют финансирование онлайн, затем подтверждают морские испытания в региональных хабах. Этот беспроблемный опыт сжимает циклы принятия решений и повышает оборот запасов, добавляя дополнительный плюс к рынку рекреационного судоходства.

По источнику энергии: ДВС все еще правит, но электрификация набирает обороты

Двигатели внутреннего сгорания заняли 92,10% выручки 2024 года, поддерживаемые плотными сетями заправки и обширной экосистемой послепродажного обслуживания. Достижения в прямом впрыске, изменяемом газораспределении и джойстиковой стыковке поддерживают надежность бензина и дизеля. Даже так, электрические и гибridные решения растут со среднегодовым темпом 12,50%, соответствуя зонам нулевых выбросов и требованиям бесшумного крейсерства. Параллельная гибридная система IPS от Volvo Penta позволяет операторам маневрировать в гавани на аккумуляторе и переключаться на дизель для переходов.[3]Volvo Penta. "Collaboration on hybrid-electric vessel | Volvo Penta UK & Ireland."

Литий-железо-фосфатные аккумуляторные батареи теперь включают активное терморегулирование, повышая срок службы цикла и безопасность под морскими нагрузочными профилями. Быстрозарядные понтоны вдоль швейцарских и норвежских озер снижают тревогу о дальности для однодневных путешественников. Поскольку регулятивные и потребительские силы сходятся, размер рынка рекреационного судоходства для электрического движения прогнозируется закрыть часть разрыва с ДВС к 2030 году.

По виду деятельности/применению: Круизы и прибрежный туризм опережают традиционные водные виды спорта

Водные виды спорта сохранили наибольший кусок в 2024 году на уровне 38,15%, при этом вейк-серф лодки и буксирные башни остаются основными на озерах США и Австралии. Тем не менее, круизы и прибрежный туризм прогнозируются обогнать другие виды использования со среднегодовым темпом 9,20% по мере распространения марин назначения, бутик-островных курортов и тематических чартеров. Операторы заказывают специально построенные дневные круизные катамараны с обширными палубными зонами отдыха, солнечными крышами и хранилищами для снорклинга для удовлетворения спроса на экспериенциальные путешествия.

Рыбалка продолжает закреплять продажи алюминиевых центральных консолей и глубоких V-образных корпусов, поддерживаемая турнирными кругами и поддерживаемыми программами зарыбления. Одновременно пакеты водной гостеприимности, которые объединяют изысканную кухню, дайвинг и экскурсии с гидом, диверсифицируют потоки доходов для чартерных флотов, поддерживая более широкий рост в рамках рынка рекреационного судоходства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: Цифровые нарушения дополняют традиционные дилерские центры

Дилерские шоурумы захватили 87,20% выручки 2024 года, предлагая персональные консультации, сервисные боксы и сертифицированные подержанные trade-in. Однако онлайн-маркетплейсы прямых продаж потребителям расширяются со среднегодовым темпом 14%, отражая более широкое принятие электронной коммерции. Rightboat.com, TheYachtMarket и OEM-управляемые конфигураторы обеспечивают прозрачные цены, модули сборки и ценообразования, а также видеообходы, заставляя многих покупателей совершать покупки до первого физического просмотра.

Дилеры принимают омниканальные тактики: потоки инвентаря автоматически заполняют веб-порталы, в то время как CRM-системы, такие как Stantia, упрощают воспитание лидов и планирование послепродажного обслуживания. Следовательно, рынок рекреационного судоходства эволюционирует в направлении бесшовных, гибридных покупательских путешествий, в которых виртуальные предложения и опыт живых демо усиливают друг друга.

Географический анализ

Северная Америка доминировала с 47,10% в 2024 году, сильные озерные и прибрежные культуры, хорошо установленные сети марин и широко распространенные варианты финансирования поддерживают стабильный 5,10% среднегодовой темп роста до 2030 года. Членство в яхт-клубах и долевое владение продолжают расширяться, привлекая более молодые домохозяйства к яхтингу и повышая спрос на замену для многоцелевых судов 20-35 футов. Поэтому OEM-производители развертывают каналы сертифицированных подержанных для поддержания потока запасов и поддержания привязанности к бренду.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемым со среднегодовым темпом 9,50% между 2025 и 2030 годами. Спонсируемые правительством развертывания марин в китайском свободном торговом порту Хайнань, в сочетании с налоговыми льготами на импорт яхт, взращивают зарождающийся флот досуга. Городские миллениалы в прибрежных мегаполисах рассматривают яхтинг как символ образа жизни, подпитывая продажи каютных круизеров 25-40 футов, подходящих для выходных островных прыжков. Индия, Индонезия и Вьетнам начинают воспроизводить аналогичные инициативы инфраструктуры, добавляя дополнительный плюс к рынку рекреационного судоходства.

Европа остается тяжеловесом в сегменте роскошных яхт, при этом итальянские, голландские и французские верфи поставляют глобальный спрос на супер-яхты. Несмотря на умеренный 5,20% среднегодовой темп роста, регион выигрывает от состоятельного туризма вдоль Лазурного берега, Балеарских островов и Адриатики. Регулятивное внимание к движению с низкими выбросами ускоряет гибридные модернизации и принятие электрических тендеров. Ближний Восток настроен на 6,8% среднегодовой темп роста, питаемый мегапроектами набережной в Объединенных Арабских Эмиратах и развитием Красного моря в Саудовской Аравии, в то время как Карибы прогрессируют на 6,20% несмотря на растущие страховые премии. Океания наслаждается постоянным 5,30% среднегодовым темпом роста, поддерживаемым высоким владением лодками на душу населения в Австралии и технически подкованной базой покупателей в Новой Зеландии. Цифровые дилерские центры сокращают средний цикл продаж для судов 20-50 футов, закрепляя роль региона как раннего адаптера онлайн-морской розничной торговли.

Конкурентный ландшафт

Сектор умеренно фрагментирован. Brunswick Corporation, Groupe Beneteau и Azimut-Benetti Group являются ключевыми игроками, в то время как десятки региональных брендов заполняют баланс. Brunswick использует свое доминирование в движении Mercury Marine и перекрестно продает через сеть более 300 локаций Freedom Boat Club. Sea Ray записал рост год к году, помогаемый цифрово конфигурируемой линейкой SLX бренда.

Groupe Beneteau фокусируется на операционной эффективности после интеграции верфи Starfisher, расширяя модульное производство и ища синергию затрат в подразделениях парусного и моторного флота. Продажи смягчились в 2024 году, поскольку европейские потребители откладывали дискреционные расходы; тем не менее, книги заказов показывают сдвиг в сторону гибридных моделей 35-45 футов. Azimut-Benetti продолжает лидировать в роскошной категории свыше 24 м. Его Azimut Fly 72 завоевал Премию инноваций Майами 2025 за оптимизированную по весу углеродную надстройку и передовые системы качества воздуха интерьера. Сотрудничество фирмы с Volvo Penta подчеркивает ее приверженность гибридному движению.

Появляющиеся дизрапторы включают Evoy, Arc Boats и Candela, каждый фокусируется на высокопроизводительных электрических силовых установках и эффективности подводных крыльев. Их инновации фильтруются в OEM-партнерства, устанавливая новые бенчмарки для ускорения, времени работы и простоты обслуживания. Маркетплейсы, такие как Boats Group и Rightboat, одновременно изменяют поведение покупателей; исследование первого показало, что 57% покупателей 2024 года были новичками, подчеркивая роль платформ в расширении рынка рекреационного судоходства.

Лидеры индустрии рекреационного судоходства

-

Brunswick Corporation

-

Groupe Beneteau

-

Azimut Benetti Group

-

Ferretti Group

-

Malibu Boats Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Malibu Boats запустили 2025 M230, новую ультра-роскошную буксировочную лодку, разработанную для производительности и комфорта. Она оснащена передовыми технологиями, такими как командный центр Malibu и первая в отрасли система промывки балласта AIS.

- Сентябрь 2024: TheYachtMarket.com запустил Stantia, новую CRM и систему управления лодками, разработанную для упрощения операций для брокеров и дилеров лодок и улучшения их способности управлять клиентскими отношениями и листингами.

- Апрель 2024: Итальянская Benetti запустила 37-метровую Benetti B.Yond в частной церемонии в Ливорно. Яхте дали название Goga. Как первая модель в серии Voyager от Benetti, яхта построена со стальным корпусом и алюминиевой надстройкой для дальних круизов.

Область глобального отчета по рынку рекреационного судоходства

Область отчета покрывает последние тенденции и технологии, за которыми следует влияние COVID-19 на рынок. Отчет по рекреационному судоходству покрывает сегментацию на основе типа лодок, применения, источника энергии и географии.

По типу лодок рынок сегментирован на катера с внутренним двигателем, катера с подвесным двигателем, лодки персональных водных транспортных средств и другие типы лодок.

По применению рынок сегментирован на водные виды спорта и рыбалку.

По источнику энергии рынок сегментирован на двигатели внутреннего сгорания и электрические.

и по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размер рынка и прогноз для всех вышеперечисленных сегментов в стоимостном выражении (в млрд долларов США).

| Катера с внутренним двигателем и поворотно-откидными колонками |

| Катера с подвесным двигателем |

| Персональные водные транспортные средства (PWC) |

| Парусные лодки |

| Яхты (30-120 футов) |

| Надувные лодки и RIB |

| Стеклопластик/GRP |

| Алюминий |

| Дерево |

| Сталь |

| Композиты (углерод, кевлар) |

| Менее 20 футов |

| 20-50 футов |

| Более 50 футов |

| Двигатель внутреннего сгорания |

| Электрический/гибридный |

| Парусное движение |

| Водные виды спорта |

| Рыбалка |

| Круизы и прибрежный туризм |

| Дайвинг и чартерные операции |

| Дилер/шоурум (OEM) |

| Онлайн прямые продажи потребителям |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Карибы | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу лодок | Катера с внутренним двигателем и поворотно-откидными колонками | |

| Катера с подвесным двигателем | ||

| Персональные водные транспортные средства (PWC) | ||

| Парусные лодки | ||

| Яхты (30-120 футов) | ||

| Надувные лодки и RIB | ||

| По материалу корпуса | Стеклопластик/GRP | |

| Алюминий | ||

| Дерево | ||

| Сталь | ||

| Композиты (углерод, кевлар) | ||

| По длине | Менее 20 футов | |

| 20-50 футов | ||

| Более 50 футов | ||

| По источнику энергии | Двигатель внутреннего сгорания | |

| Электрический/гибридный | ||

| Парусное движение | ||

| По виду деятельности/применению | Водные виды спорта | |

| Рыбалка | ||

| Круизы и прибрежный туризм | ||

| Дайвинг и чартерные операции | ||

| По каналу распространения | Дилер/шоурум (OEM) | |

| Онлайн прямые продажи потребителям | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Карибы | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка рекреационного судоходства?

Рынок был оценен в 30,80 млрд долларов США в 2025 году и находится на пути к достижению 37,64 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,1%.

Какой регион расширяется быстрее всего в рекреационном судоходстве?

Азия прогнозируется к росту со среднегодовым темпом 9,5% до 2030 года из-за нового строительства марин в Китае и растущих располагаемых доходов по всему региону.

Как яхт-клубы влияют на покупательское поведение?

Модели подписки, такие как Freedom Boat Club, знакомят членов с несколькими типами судов, превращая многих новичков в владельцев и повышая общий спрос.

Какие технологические тенденции формируют будущие покупки лодок?

Ключевые тенденции включают гибридно-электрическое движение, телематику подключенных лодок и платформы цифровых прямых продаж потребителям, которые упрощают конфигурацию и финансирование.

Какой сегмент судов показывает самый быстрый рост?

Персональные водные транспортные средства настроены на среднегодовой темп роста 7,8% между 2025 и 2030 годами, движимые доступностью, легкостью хранения и сильной привлекательностью среди молодых райдеров.

Как затраты на сырье влияют на производителей?

Инфляция цен на стеклопластик и смолы сжала маржи OEM до 5% с 2023 года, побуждая к большему использованию перерабатываемых композитов и долгосрочных контрактов с поставщиками.

Последнее обновление страницы: