Размер и доля рынка страхования имущества и от несчастных случаев Швеции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

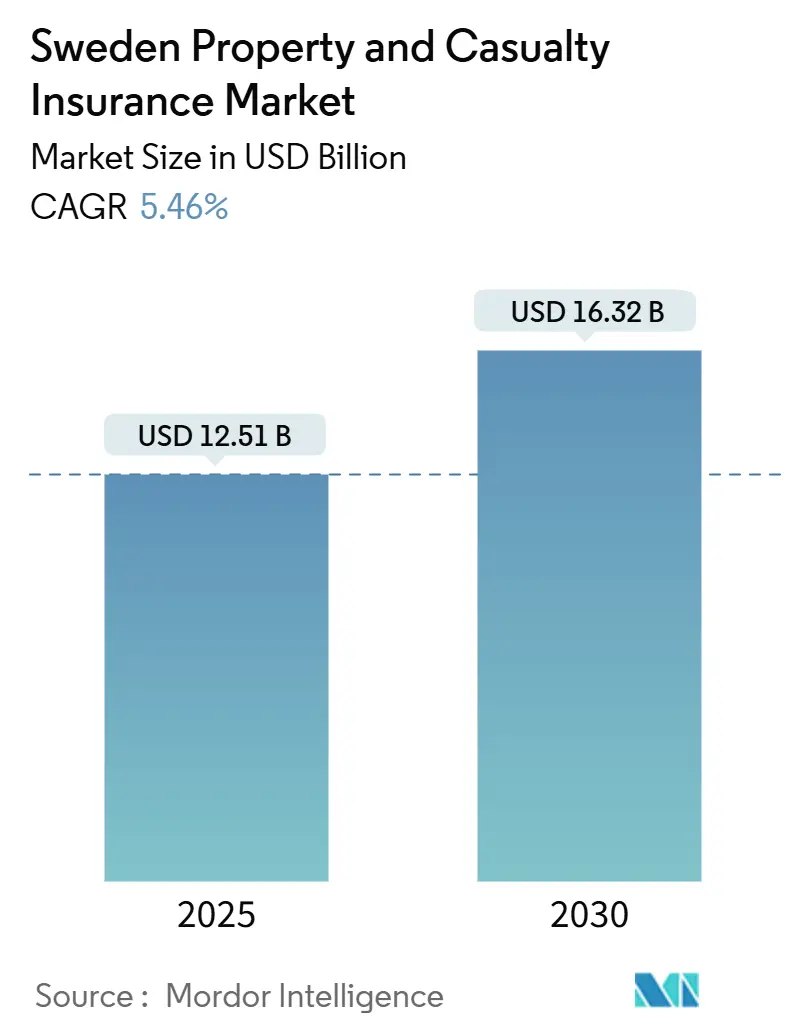

| Размер Рынка (2025) | 12.51 Миллиардов долларов США |

| Размер Рынка (2030) | 16.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.46% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования имущества и от несчастных случаев Швеции от Mordor Intelligence

Рынок страхования имущества и от несчастных случаев Швеции составляет 12,51 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 16,32 млрд долларов США к 2030 году, расширяясь с CAGR 5,46%. Цифровое распределение, ценообразование автострахования на основе телематики и покрытие адаптации к климату в совокупности поддерживают краткосрочное расширение доходов. Страховщики также получают выгоду от устойчивых балансов домохозяйств и стабильной выдачи ипотечных кредитов, что повышает застрахованные суммы по имуществу. В то же время обязательное страхование дорожного движения поддерживает объемы автострахования, а правила ответственности за микромобильность открывают дополнительные возможности для бизнеса. Однако инфляция убытков, связанная с дорогостоящими деталями современных автомобилей и ростом тяжести киберпотерь, продолжает сжимать технические маржи, побуждая к большему вниманию к экономичным операционным моделям и андеррайтингу на основе данных.

Ключевые выводы отчета

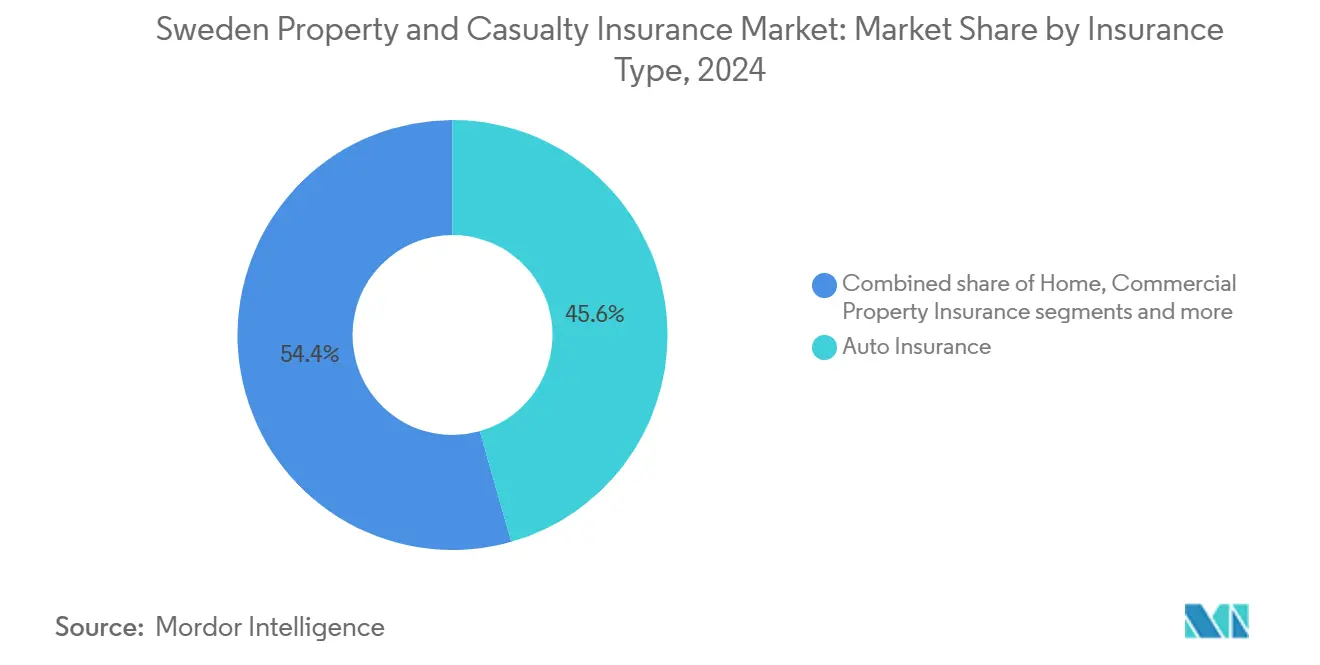

- По типу страхования автострахование лидировало с 45,6% доли рынка страхования имущества и от несчастных случаев Швеции в 2024 году; прогнозируется, что страхование ответственности будет развиваться с CAGR 6,34% до 2030 года.

- По каналу распределения прямой сегмент контролировал 53,3% доли размера рынка страхования имущества и от несчастных случаев Швеции в 2024 году и растет с CAGR 7,56%.

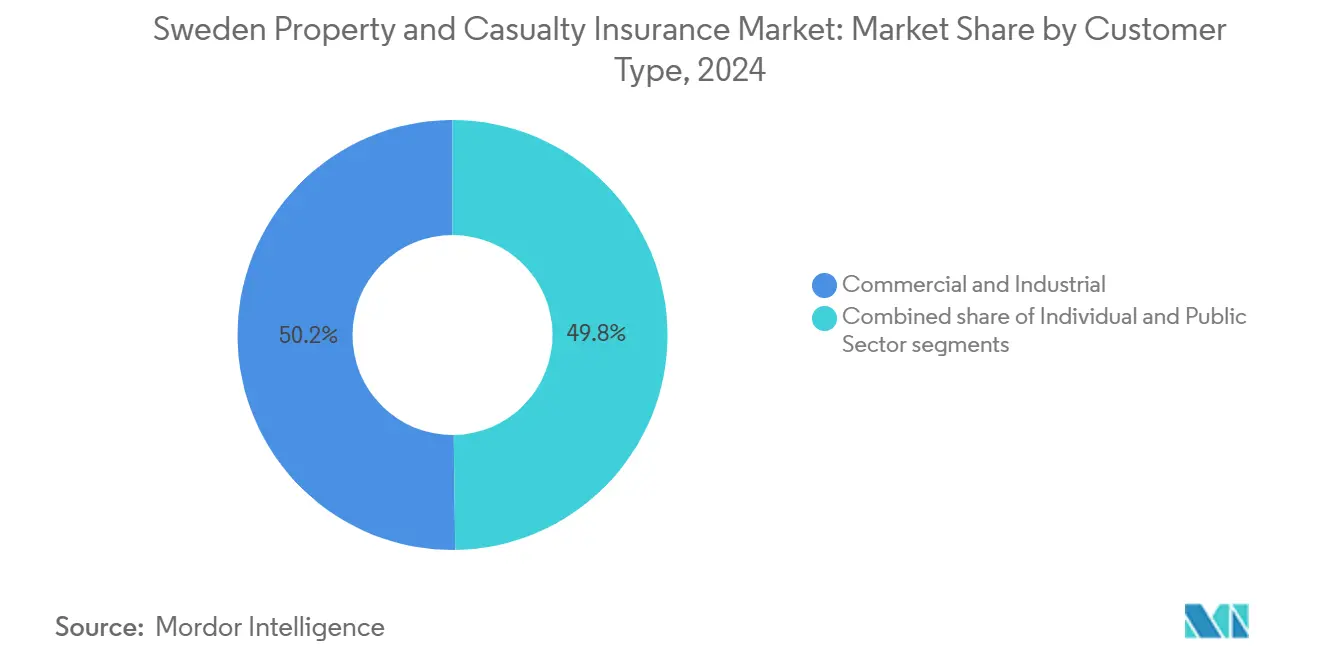

- По типу клиентов коммерческие и промышленные клиенты составили 50,2% доли размера рынка страхования имущества и от несчастных случаев Швеции в 2024 году, в то время как сегмент физических лиц расширяется с CAGR 5,43%.

- По регионам Свеаланд захватил 35,3% доли рынка страхования имущества и от несчастных случаев Швеции в 2024 году; Гёталанд является самым быстрорастущим регионом с CAGR 4,32%.

Тенденции и инсайты рынка страхования имущества и от несчастных случаев Швеции

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост автострахования на основе телематики | +1.2% | Национальный; ранние успехи в Стокгольме, Гётеборге, Мальмё | Средний срок (2-4 года) |

| Адаптационные к климату ремонты | +0.9% | Национальный; прибрежные и северные регионы | Долгий срок (≥4 лет) |

| Обязательная ответственность за микромобильность | +0.3% | Городские центры: Стокгольм, Гётеборг, Мальмё | Короткий срок (≤2 лет) |

| Расширение цифровых платформ распределения | +0.8% | Национальный; более высокое принятие в столичных областях | Средний срок (2-4 года) |

| Сильные балансы домохозяйств и ипотека | +0.7% | Свеаланд и Гёталанд | Средний срок (2-4 года) |

| Увеличение частоты экстремальных погодных явлений | +0.6% | Северные и прибрежные регионы | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Рост принятия автострахования на основе телематики

Правила доступа к данным ЕС теперь позволяют водителям делиться телеметрией автомобиля напрямую со страховщиками, устраняя давние узкие места производителей и катализируя принятие полисов на основе использования, которые снижают премии для безопасных водителей с малым пробегом[1]Allianz SE, "EU Data Act Opens New Horizons for Usage-Based Insurance," allianz.com.. Страховщики добавляют приложения для оценки на основе смартфонов и бортовые плагины, которые предоставляют детальную обратную связь по ускорению, торможению и поворотам, поощряя более безопасные привычки вождения, которые снижают частоту аварий и расходы на претензии. Крупные перевозчики интегрируют телематические потоки с системами сортировки претензий, которые запускают буксировку, медицинские и ремонтные процессы в течение минут, сокращая расходы на оценщиков убытков и повышая удержание клиентов. Конкурентное ценовое давление усиливается, поскольку детальная сегментация рисков сокращает перекрестные субсидии, которые когда-то позволяли более широкие премиальные полосы. Цифровые стартапы используют доступ к встроенному программному обеспечению для итерации моделей оценки каждый квартал с темпом, с которым традиционные игроки с трудом справляются. Совокупные выгоды укрепляют рынок страхования имущества и от несчастных случаев Швеции за счет повышения прибыльности даже при росте количества полисов.

Адаптационные к климату ремонты повышают премии по имуществу

Сильные штормы и изменяющиеся схемы снеговых нагрузок в период 2019-2024 годов подняли франшизы перестраховщиков выше, заставляя шведских домовладельцев поднимать фундаменты, устанавливать обратные клапаны и переходить на кровельную черепицу класса B с более высокими показателями ветроустойчивости[2]European Investment Bank, "EIB Climate Survey 2024-Sweden Results," eib.org. Страховщики отвечают встраиванием пунктов 'зеленого восстановления', которые оплачивают установку тепловых насосов и переработанной изоляции, поднимая восстановительные стоимости на двузначные проценты и немедленно расширяя написанные премии. Модуль устойчивого строительства If P&C дополнительно связывает выплаты претензий с экосертифицированными материалами, поощряя подрядчиков принимать стандарты циркулярной экономики, которые, в свою очередь, снижают долгосрочные коэффициенты убытков благодаря лучшей долговечности. Ипотечные кредиторы все чаще требуют доказательств смягчения риска наводнений перед одобрением выплат кредитов, косвенно заставляя принимать страхование ранее недострахованных прибрежных коттеджей. Шведские муниципалитеты также ужесточают строительные нормы, повышая средние затраты на замещение за квадратный метр и тем самым способствуя дополнительному объему премий. Эти сходящиеся силы укрепляют рынок страхования имущества и от несчастных случаев Швеции, поскольку расходы на адаптацию продолжаются в течение десятилетия.

Обязательная ответственность за транспортные средства микромобильности

Городские парки электросамокатов зафиксировали всплеск травм пешеходов, заставляя регулятор распространить положения Закона о дорожных травмах на все моторизованные устройства, превышающие 20 км/ч в общественных местах[3]Transportstyrelsen, "Traffic Injuries Act: Insurance Rules for Micro-Mobility," transportstyrelsen.se. Владельцы парков теперь должны иметь общие полисы ответственности, которые покрывают телесные повреждения и ущерб имуществу, а устройства должны отображать уникальные идентификационные наклейки, связанные с центральным реестром покрытия, упрощая проверки соблюдения полицией. Модели ценообразования напоминают коммерческие автопарки с премиями за единицу, гибкими по пробегу и истории аварий, фиксируемой через встроенные акселерометры. Потребители, использующие частные электровелосипеды, покупают низкоуровневое дорожное покрытие, объединенное в полисы арендаторов или домовладельцев, повышая проникновение по личным линиям. Брокеры сообщают, что муниципалитеты также покупают зонтичные полисы для покрытия пилотных проектов совместной мобильности на городских тротуарах, добавляя еще один доходный слой. Ранние данные показывают, что годовые коэффициенты убытков остаются ниже 60%, учитывая более низкую среднюю тяжесть претензий, предлагая прибыльную нишу, которая расширяет рынок страхования имущества и от несчастных случаев Швеции.

Расширение цифровых платформ распределения

Сравнительные платформы и порталы, принадлежащие страховщикам, сокращают затраты на привлечение клиентов до 50%, позволяя меньшим брендам достигать национальных аудиторий без физических филиалов. Чат-боты с ИИ предварительно заполняют процессы котировок, используя учетные данные bank-ID, резко снижая показатели отказа среди потребителей, стесненных временем, в Стокгольме и Гётеборге. Встроенные API внутри потоков ипотеки, лизинга автомобилей и бронирования путешествий добавляют контекстуальные моменты перекрестных продаж; повышая коэффициенты присоединения по вспомогательным линиям, таким как покрытие гаджетов и добровольные франшизы. Согласия на обмен данными теперь длятся 12 месяцев в рамках Шведского закона о конфиденциальности, что означает, что страховщики могут периодически обновлять рекомендации по покрытию без дополнительной бумажной работы, углубляя липкость клиентов. Несмотря на цифровой толчок, сложные морские и инженерные линии по-прежнему полагаются на личное брокерство, сохраняя многоканальную релевантность. Взаимодействие между цифровой скоростью и человеческой консультативной широтой способствует сбалансированному росту рынка страхования имущества и от несчастных случаев Швеции.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ценовое давление от сравнительных порталов | -0.4% | Городские области | Короткий срок (≤2 лет) |

| Инфляция претензий от дорогостоящих деталей автомобилей | -0.6% | Столичные рынки | Средний срок (2-4 года) |

| Более строгие правила капитала в рамках Solvency II | -0.3% | Национальный | Долгий срок (≥4 лет) |

| Ограничения накопления киберрисков в андеррайтинге | -0.2% | Коммерческие сегменты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовое давление от сравнительных порталов

Алгоритмы мгновенных котировок лишают продуктовые функции мистики, заставляя перевозчиков вступать в видимые ценовые войны по стандартизированным автомобильным полисам и полисам содержимого. Меньшие фирмы используют гибкие операционные модели для сокращения накладных расходов и перебивания действующих компаний, но часто не имеют глубины обслуживания претензий, возвращая разборчивых клиентов к установленным брендам. Для защиты маржи крупные страховщики развертывают многоуровневое покрытие - бронзовое, серебряное и золотое, чтобы заголовочные цены оставались конкурентоспособными, в то время как возможности допродаж сохраняли доходы. Скидки за лояльность, льготы по компенсации углерода и скидки на несколько продуктов добавляют неценовые рычаги, которые сдерживают отток. Регуляторы следят за 'прогулками по ценам', но в настоящее время рассматривают прозрачные инструменты сравнения как дружественные к потребителю, ограничивая масштаб для вмешательства. Устойчивое снижение цен сокращает рост заработанных премий на 0,4 процентных пункта, умеренно смягчая перспективы рынка страхования имущества и от несчастных случаев Швеции.

Инфляция претензий от дорогостоящих деталей автомобилей

Средняя стоимость замены одного бампера на электромобиле, оборудованном ADAS, теперь превышает 2500 долларов США, что в три раза больше показателя 2019 года, поскольку встроенные радарные модули требуют калибровки после ремонта. Нехватка полупроводников удлиняет время ремонта, генерируя более высокие претензии по возмещению аренды автомобилей. Соглашения с предпочтительными ремонтниками ограничивают тарифы на рабочую силу, но цены на оригинальные запчасти остаются в основном неэластичными, заставляя перевозчиков вести переговоры по контрактам массовых закупок напрямую с поставщиками. Телематика помогает отмечать столкновения на низкой скорости, где датчики запястий сбрасываются без полной замены, позволяя удаленные советы водителям и смягчая небольшие претензии. Перестраховщики поощряют принятие программ утилизированных запчастей, однако сопротивление потребителей остается сильным для почти новых автомобилей. Чистый эффект - это 0,6 процентных пункта торможения сложного роста прибыли от андеррайтинга в рамках рынка страхования имущества и от несчастных случаев Швеции.

Анализ сегментов

По типу страхования: Доминирование авто встречается с всплеском ответственности

В 2024 году автострахование составило 45,6% рынка страхования имущества и от несчастных случаев Швеции, ведомое обязательным дорожным покрытием и растущим принятием телематики, которая выравнивает премии с фактическим поведением при вождении. Увеличивающаяся интеграция телематики помогает страховщикам более точно оценивать риск, а также стимулирует более безопасные привычки вождения среди держателей полисов. Страхование ответственности, стимулируемое мандатами в микромобильности и увеличенным спросом на профессиональное возмещение, хвастается CAGR 6,34%, отмечая его как самый быстрорастущий сегмент среди основных линий. Этот рост отражает развивающийся ландшафт рисков и растущую потребность в индивидуализированных страховых решениях.

По мере роста принятия электромобилей (EV) расходы на ремонт растут, напрягая автокомбинированные коэффициенты. Сложность ремонта EV, в сочетании с более высокими затратами на специализированные запчасти и рабочую силу, дополнительно усиливает это давление. Эта тенденция подчеркивает срочность ценообразования на основе данных и стратегических ремонтных партнерств для эффективного управления затратами. Между тем, линии ответственности расширяются из-за появляющихся классов рисков, таких как электросамокаты и возмещения для гиг-экономики. Эти события подчеркивают способность отрасли адаптироваться к новым рискам и потребностям потребителей, расширяя рынок страхования имущества и от несчастных случаев Швеции. Как домашнее, так и коммерческое страхование имущества остаются стойкими источниками доходов, поддерживаемыми устойчивыми к климату улучшениями, которые повышают застрахованные суммы и стимулируют рост премий. Инвестиции в климатическую защиту имущества, такие как защита от наводнений и энергоэффективная модернизация, способствуют дополнительному увеличению премий, обеспечивая долгосрочную устойчивость для страховщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: Прямой всплеск перестраивает доступ к рынку

Прямой канал захватил 53,3% доли рынка страхования имущества и от несчастных случаев Швеции к 2024 году, опираясь на доверие потребителей к аутентификации Bank-ID, которая упрощает цифровую регистрацию. Андеррайтинг в реальном времени позволяет мгновенную выдачу автомобильного и домашнего покрытия в момент покупки автомобиля или закрытия недвижимости, превращая время распределения в критический дифференциатор. Консультанты на основе ИИ внутри порталов объясняют компромиссы франшиз, увеличивая средние выбранные франшизы и снижая будущую частоту претензий. Аналитика данных персонализирует сообщения о продлении, отмечая жизненные события, такие как переезд или добавление члена семьи, которые требуют обновлений покрытия, и снижает показатели истечения на 300 базисных пунктов из года в год.

Агентства по-прежнему удерживают опоры в личных пакетах для пенсионеров, которые ценят непрерывность отношений, и в крупных коммерческих счетах, где инженерные обследования площадок остаются важными. Банковское страхование процветает на перекрестных продажах связанных с ипотекой полисов имущества и дополнений защиты платежей, представляя 12% рынка страхования имущества и от несчастных случаев Швеции. Цифровые брокеры сочетают алгоритмическое сравнение с дополнительным человеческим чатом, захватывая личные линии средней сложности, такие как высокоценное содержимое и досуговые суда. Аффинити-сделки с профсоюзами и спортивными федерациями создают захваченные пулы, чей опыт претензий тренируется ниже среднего по рынку, обеспечивая прибыльные коэффициенты убытков, которые субсидируют конкурентное ценообразование на других портфелях. В совокупности эта многоканальная экосистема поддерживает стабильный рост рынка страхования имущества и от несчастных случаев Швеции, несмотря на сжатие маржи в полностью коммодитизированных продуктах.

По типу клиентов: Коммерческая сила встречается с ростом физических лиц

Коммерческие и промышленные полисы составили 50,2% доли рынка страхования имущества и от несчастных случаев Швеции в 2024 году, отражая экспортоориентированную экономику Швеции, где поломка оборудования, груз и покрытие перерыва в бизнесе несут большие лимиты. Производители среднего размера теперь покупают кибер-расширение райдеры, поскольку цифровизация цепочки поставок подвергает их угрозам вымогательского ПО, способным остановить производство. Разработчики возобновляемой энергии в Норрланде ищут специализированные покрытия строительных рисков и операционной фазы для ветровых и гидропроектов, вливая новые потоки премий в коммерческие книги. В целом техническая прибыльность сегмента остается сильной благодаря профессиональной культуре управления рисками и более низкой частоте претензий относительно личных линий.

Индивидуальные клиенты, хотя и с меньшим билетом за полис, опережают коммерческий рост с CAGR 5,43%, поддерживаемые ростом жилищных стоимостей, покрытием личной электроники и гибридной работой, которая увеличивает оборудование для работы на дому, застрахованное в рамках расширений содержимого. Автомобильные полисы с телематикой привлекают более молодые демографические группы, исторически исключенные из рынка ценами, расширяя проникновение среди владельцев первого автомобиля. Бум электронной коммерции питает спрос на транзитное покрытие высокоценных посылок, объединенных в микро-полисы при оформлении заказа, дополнительно расширяя охват рынка страхования имущества и от несчастных случаев Швеции. Объединенные многопродуктовые скидки культивируют липкость, что подтверждается ростом коэффициентов перекрестных продаж до 2,7 полисов на розничного клиента. Сдвиг сигнализирует о стратегическом императиве: агрегировать малые, но многочисленные личные счета для диверсификации доходов против волатильности больших убытков в коммерческих линиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Концентрация богатых домохозяйств и корпоративных штаб-квартир в Стокгольме позволяет Свеаланду командовать доминирующей долей 35,3% рынка страхования имущества и от несчастных случаев Швеции. Расширение ипотеки в городе и устойчивая чистая стоимость домохозяйств поддерживают премии по имуществу, обеспечивая стабильный спрос на продукты страхования имущества. Между тем, процветающая технологическая экосистема Стокгольма ускоряет цифровое принятие покупок полисов и обслуживания претензий, позволяя страховщикам оптимизировать операции и улучшить клиентский опыт.

Гёталанд с самым высоким региональным CAGR 4,32%, прогнозируемым до 2030 года, переживает всплеск спроса на ответственность за продукцию, груз и покрытие перерыва в бизнесе. Этот рост в основном питается автомобильными, аэрокосмическими и логистическими кластерами, формирующимися вокруг Гётеборга, которые способствуют промышленному росту и увеличивают потребность в комплексных страховых решениях. Кроме того, озабоченность прибрежными наводнениями привела к одобрениям климатической адаптации, дополнительно повышая застрахованные суммы имущества региона. Эти события значительно способствуют расширению местного размера рынка страхования имущества и от несчастных случаев Швеции.

Хотя Норрланд может быть самым маленьким рынком, его горнодобывающие, возобновляемые энергетические и инфраструктурные проекты остро нуждаются в специализированном коммерческом покрытии. Вызовы региона, от экстремального снегопада до изменяющихся моделей осадков, требуют обновленного моделирования рисков, которое, в свою очередь, влияет на факторы рейтинга и дизайн продуктов. Эти индивидуализированные страховые продукты критически важны для смягчения рисков, связанных с уникальными экологическими и промышленными условиями региона. Цифровые каналы и усилия кооперативных страховщиков обеспечивают охват даже самых редконаселенных областей, гарантируя, что инклюзивный рост остается краеугольным камнем ландшафта страхования имущества и от несчастных случаев Швеции.

Конкурентный ландшафт

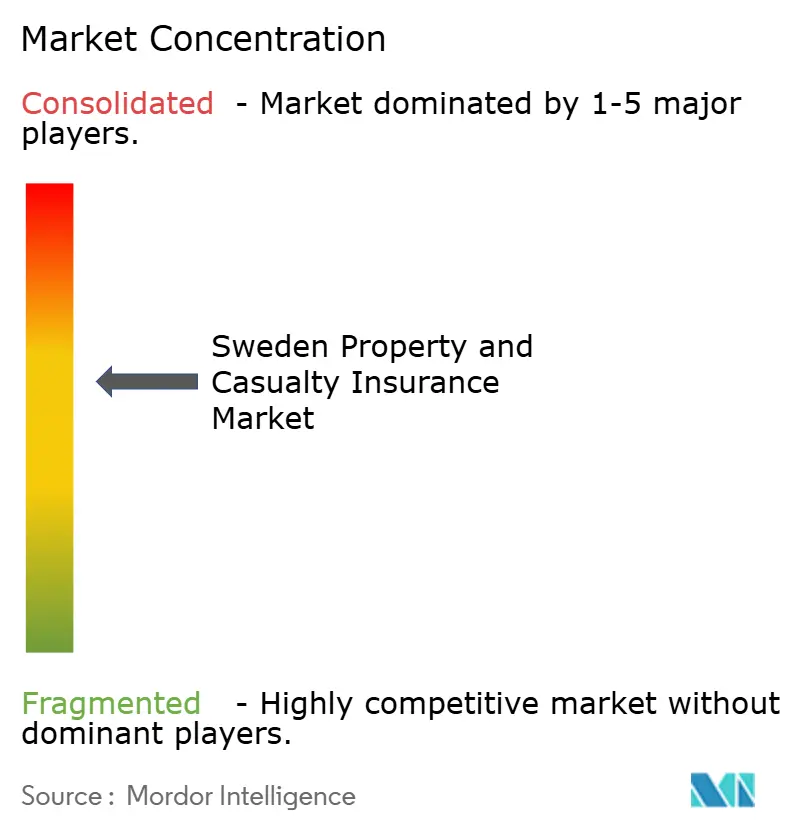

Рынок страхования имущества и от несчастных случаев Швеции остается умеренно концентрированным. If P&C страхование сообщило о 6,4 млрд долларов США премий по 4 миллионам скандинавских клиентов, используя масштаб для инвестиций в омниканальные платформы и устойчивые процессы претензий. Региональные кооперативы Länsförsäkringar поддерживают высокую лояльность клиентов через местное присутствие и цифровые инновации, в то время как Folksam укрепляет аффинити-альянсы с профсоюзами.

Опросы клиентского опыта ставят Svedea на вершину удовлетворенности автомобильным страхованием с 82,1 пунктами, подчеркивая качество обслуживания как ключевой дифференциатор даже в ценово-конкурентной среде. Dina Försäkringar достигает аналогичного признания в линиях имущества, отражая ориентированное на сообщество обращение с претензиями, которое строит доверие. Устойчивые полномочия также формируют капитал бренда; Länsförsäkringar и Svedea получили высшие экологические рейтинги в исследовании рынка 2024 года, иллюстрируя, как производительность ESG поддерживает удержание и привлечение на рынке страхования имущества и от несчастных случаев Швеции.

Цифрово-рожденные челленджеры и сравнительные порталы усиливают давление на наследственных перевозчиков. Принятие Swedbank платформы ценообразования ИИ Akur8 иллюстрирует поворот к продвинутой аналитике, которая сокращает время выхода на рынок и уточняет сегментацию рисков. UNIQA, присоединяясь к сети Eurapco вместе с Länsförsäkringar, облегчает трансграничную передачу знаний по цифровой трансформации и андеррайтингу климатических рисков, повышая конкурентные бенчмарки.

Лидеры отрасли страхования имущества и от несчастных случаев Швеции

-

Länsförsäkringar Alliance

-

If Skadeförsäkring AB

-

Folksam Ömsesidig Sakförsäkring

-

Trygg-Hansa (Codan Forsikring)

-

Dina Försäkringar

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025: UNIQA Insurance Group присоединилась к Eurapco Alliance, расширив сотрудничество по цифровым и устойчивым инициативам в 35 странах, XPRIMM.

- Январь 2025: Insurely заключила партнерство с Länsförsäkringar Älvsborg для запуска консультативной панели на основе ИИ для сравнения полисов в реальном времени.

- Июль 2024: Глобальный IT сбой причинил ущерб в 10-15 млрд долларов США и застрахованные потери в 1,5 млрд долларов США, выделив накопление киберрисков в международном страховании.

- Март 2024: Swedbank развернул облачный инструмент ценообразования Akur8 для улучшения точности прогнозного моделирования Akur8.

Сфера отчета по рынку страхования имущества и от несчастных случаев Швеции

Страхование имущества и от несчастных случаев - это комплексное страхование, которое включает покрытие структуры, имущества и вещей в случае вандализма, кражи и многого другого. Полный фоновый анализ рынка, который включает появляющиеся тенденции по сегментам, значительные изменения в рыночной динамике и обзор рынка, покрыт в отчете.

Рынок страхования имущества и от несчастных случаев в Швеции сегментирован по типу страхования и каналу распределения. По типу страхования рынок подразделяется на страхование жилья, автострахование и другие типы страхования. По каналу распределения рынок подразделяется на прямые агентства, банки и другие каналы распределения. Отчет предлагает размер рынка и прогнозы для рынка страхования имущества и от несчастных случаев в Швеции в отношении доходов (долларов США) для всех вышеуказанных сегментов.

| Страхование жилья |

| Автострахование |

| Страхование коммерческой недвижимости |

| Страхование ответственности |

| Страхование путешествий |

| Страхование домашних животных |

| Прямые |

| Агентства |

| Банки |

| Цифровые брокеры |

| Партнерские соглашения |

| Физические лица |

| Коммерческий и промышленный |

| Государственный сектор |

| Гёталанд |

| Свеаланд |

| Норрланд |

| По типу страхования | Страхование жилья |

| Автострахование | |

| Страхование коммерческой недвижимости | |

| Страхование ответственности | |

| Страхование путешествий | |

| Страхование домашних животных | |

| По каналу распределения | Прямые |

| Агентства | |

| Банки | |

| Цифровые брокеры | |

| Партнерские соглашения | |

| По типу клиентов | Физические лица |

| Коммерческий и промышленный | |

| Государственный сектор | |

| По региону | Гёталанд |

| Свеаланд | |

| Норрланд |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка страхования имущества и от несчастных случаев Швеции?

Он оценивается в 12,51 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 16,32 млрд долларов США к 2030 году.

Какая страховая линия доминирует на рынке страхования имущества и от несчастных случаев Швеции?

Автострахование занимает высшую позицию с долей 45,6% в 2024 году благодаря обязательному дорожному покрытию.

Как быстро растет сегмент ответственности в Швеции?

Страхование ответственности является самой быстрорастущей линией, расширяясь с CAGR 6,34% до 2030 года.

Какой канал продаж растет быстрее всего?

Прямое цифровое распределение расширяется с CAGR 7,56% и уже командует долей рынка 53,3%.

Какой шведский регион предлагает самые сильные перспективы роста?

Прогнозируется, что Гёталанд будет расти с CAGR 4,32%, опережая другие регионы до 2030 года.

Как страховщики решают инфляцию претензий от высокотехнологичного ремонта автомобилей?

Перевозчики развивают предпочтительные ремонтные сети, продвигают запчасти вторичного рынка и уточняют ценообразование на основе телематики для управления растущими затратами, связанными с компонентами современных автомобилей.

Последнее обновление страницы: