Размер и доля рынка имущественного страхования Австрии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

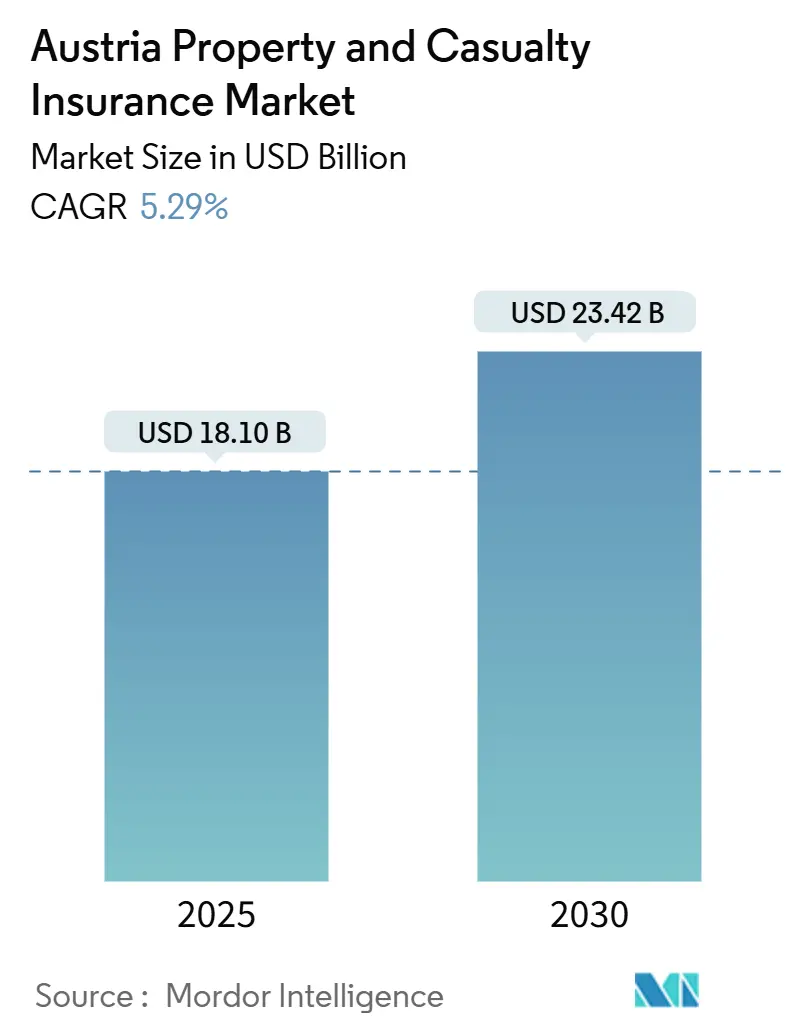

| Размер Рынка (2025) | 18.10 Миллиардов долларов США |

| Размер Рынка (2030) | 23.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.29% CAGR |

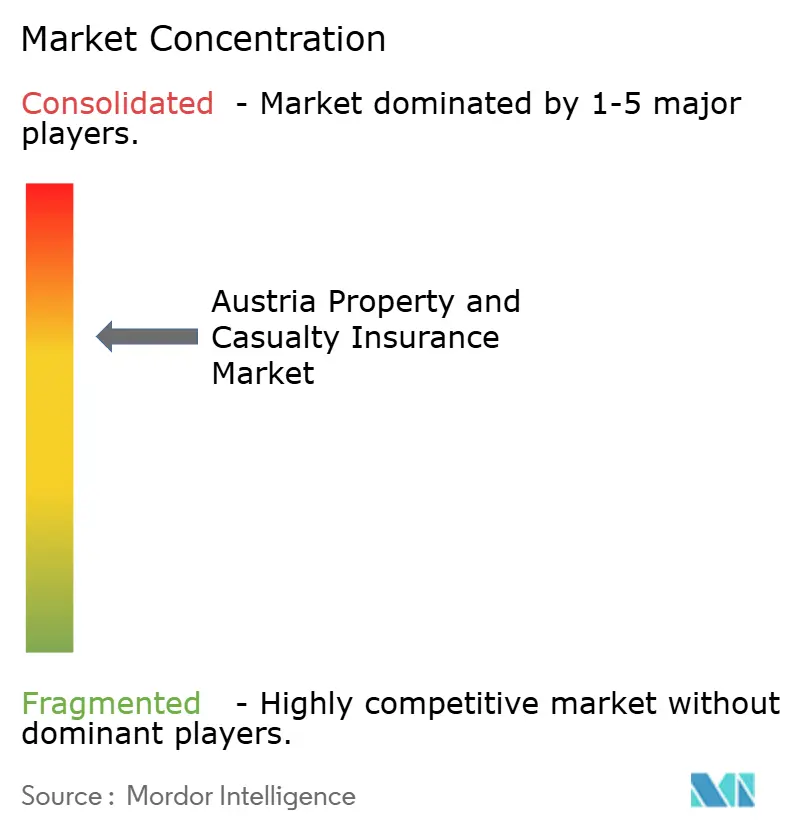

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка имущественного страхования Австрии от Mordor Intelligence

Размер рынка имущественного страхования Австрии оценивается в 18,10 млрд долларов США в 2025 году и, как ожидается, достигнет 23,42 млрд долларов США к 2030 году при CAGR 5,29% в течение прогнозного периода. Однако темп роста противоречит прогнозу Австрийского национального банка о реальном росте ВВП на -0,1% и инфляции 2,9% в 2025 году. Рост обеспечивают три структурные силы. Во-первых, восстановление после наводнений в Центральной Европе в сентябре 2024 года привело к внутренним потерям в размере 550-650 млн евро (594-702 млн долларов США) и увеличило федеральный фонд стихийных бедствий до 1 млрд евро (1,08 млрд долларов США). Во-вторых, автостраховщики пересматривают цены, поскольку инфляция затрат сталкивается с ежегодным налогом в размере 35 евро (38 долларов США) на вновь регистрируемые автомобили, в то время как электромобили остаются освобожденными от налога. В-третьих, цифровые каналы и банкострахование развиваются двузначными темпами, отражая более широкое европейское принятие. Повышенный климатический риск, мандаты ЕС по устойчивости и Закон о цифровой операционной устойчивости заставляют игроков внедрять инновации, даже когда низкая доходность реинвестиций и ценовая конкуренция под руководством агрегаторов давят на маржу. Поэтому рынок имущественного страхования Австрии балансирует макроэкономические неблагоприятные факторы с благоприятными факторами продуктов и каналов.

Ключевые выводы отчета

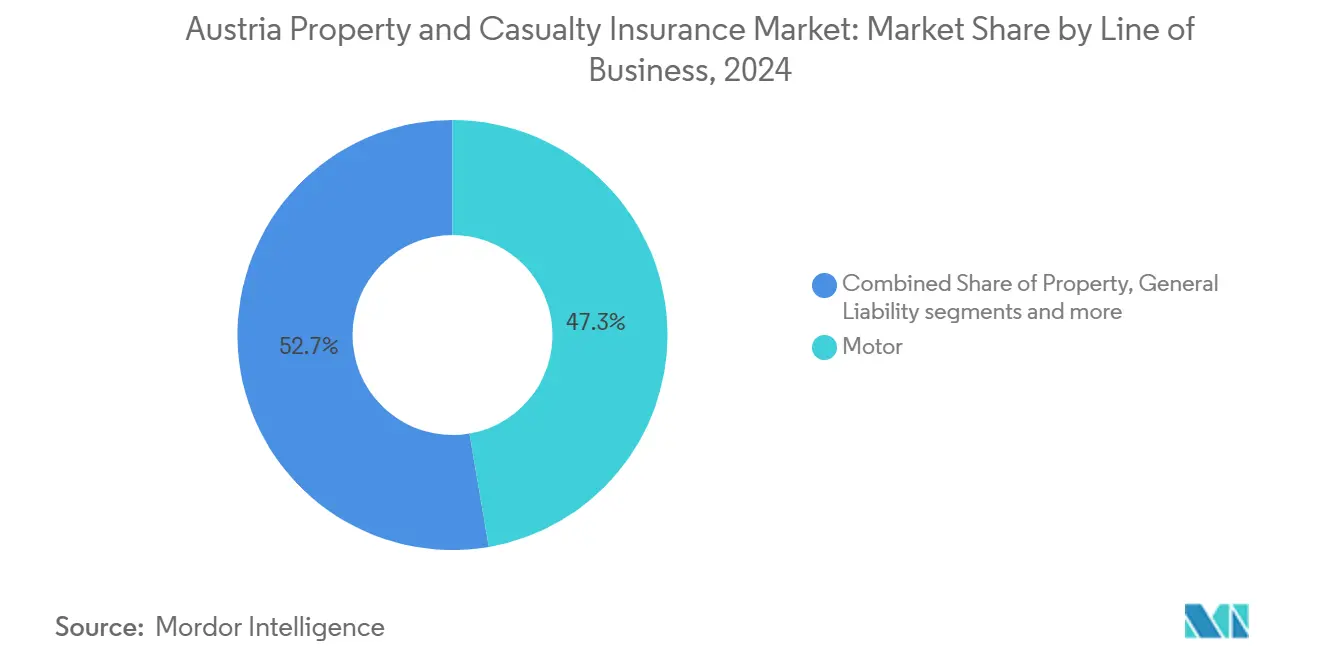

- По направлениям бизнеса автострахование сохранило лидерство с 47,3% доли рынка имущественного страхования Австрии в 2024 году, в то время как коммерческая недвижимость, по прогнозам, будет расширяться с CAGR 6,85% до 2030 года.

- По типу клиентов частные страхователи держали 63,1% доли доходов в 2024 году; малые и средние предприятия продвигаются с CAGR 6,32% до 2030 года.

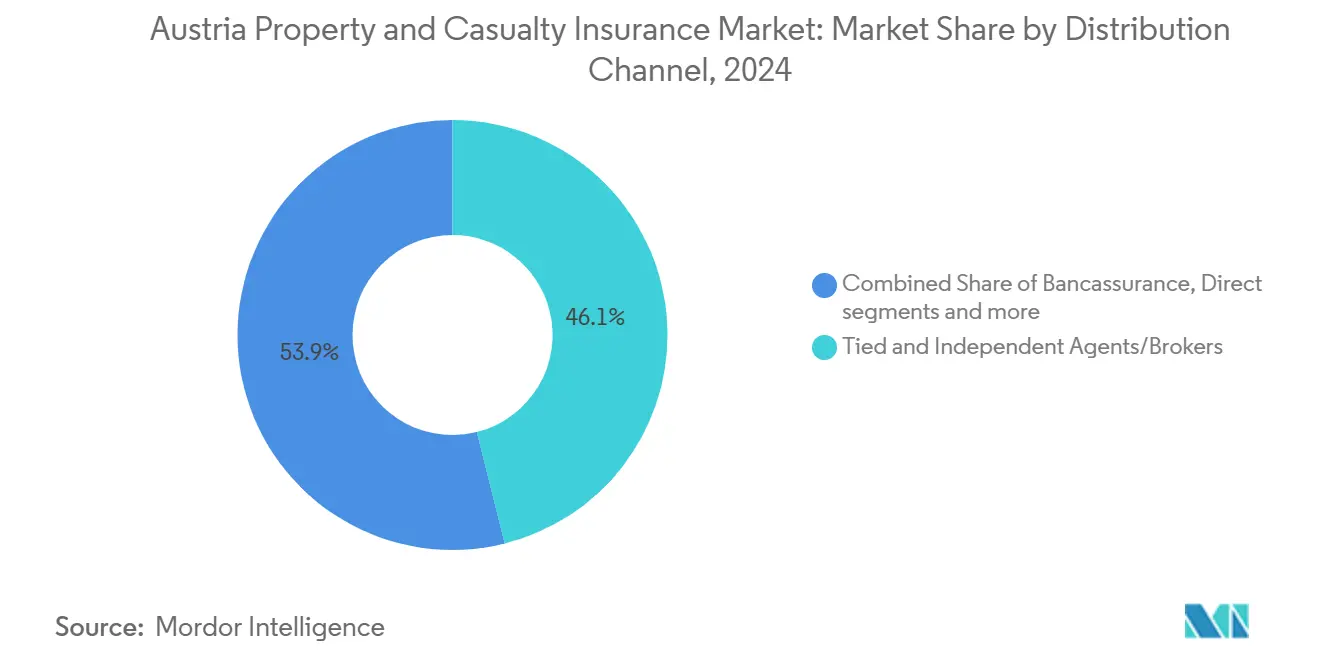

- По каналам распределения агенты и брокеры составляли 46,1% премии 2024 года; цифровые и онлайн-агрегаторы масштабируются с CAGR 11,60% до 2030 года.

- По регионам Вена командовала 32,2% размера рынка имущественного страхования Австрии в 2024 году, в то время как Форарльберг растет с ведущим на рынке CAGR 7,49%.

- Vienna Insurance Group и UNIQA вместе контролировали более половины прямой премии в 2024 году, подчеркивая умеренно концентрированный конкурентный ландшафт.

Тенденции и аналитические данные рынка имущественного страхования Австрии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Повышенная подверженность природным катастрофам увеличивает спрос на страхование имущества | +1.2% | По всей стране, сосредоточено в Нижней Австрии и Вене | Краткосрочно (≤ 2 лет) |

| Инфляционные затраты на ремонт автомобилей стимулируют рост премий | +0.9% | По всей стране, городской фокус | Среднесрочно (2-4 года) |

| Цифровые каналы и банкострахование расширяют охват рынка | +0.7% | По всей стране, рост в Вене, Зальцбурге, Тироле | Среднесрочно (2-4 года) |

| Волна реновации 'Зеленого курса' ЕС поднимает имущественные линии | +0.8% | По всей стране, акцент на Вене, Верхней Австрии, Штирии | Долгосрочно (≥ 4 лет) |

| Правила корпоративной устойчивости повышают спрос на ответственность | +0.5% | По всей стране, корпоративные кластеры в Вене, Верхней Австрии | Долгосрочно (≥ 4 лет) |

| Всплеск электромобильности создает специфические ниши страхования электромобилей | +0.4% | По всей стране, раннее принятие в Вене, Зальцбурге, Форарльберге | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Повышенная подверженность природным катастрофам увеличивает спрос на страхование имущества

Катастрофа наводнения 2024 года выявила уязвимости, с почти 5000 экстренными реагированиями в Нижней Австрии и интенсивностью осадков, выросшей на 15% за четыре десятилетия, согласно недавнему исследованию Nature[1]Nature Editorial Team, "Rising Extremes in Central Europe," nature.com . Увеличение фонда стихийных бедствий до 1 млрд евро (1,08 млрд долларов США) подтверждает официальное признание того, что посткатастрофная компенсация недостаточна. Страховщики пересматривают ценообразование на основе рисков, лоббируют обязательные схемы страхования природных катастроф и внедряют параметрические решения для наводнений. Австрийский институт экономических исследований утверждает, что обязательное покрытие распределило бы риск более справедливо и углубило рынок имущественного страхования Австрии.

Инфляционные затраты на ремонт автомобилей стимулируют рост премий

Современные автомобили включают дорогие датчики и системы помощи водителю, которые повышают серьезность убытков. Австрийский автомобильный клуб отмечает ежегодный налог в размере 35 евро (38 долларов США) на новые регистрации с 2025 года, в то время как инфляционные перспективы повышают стоимость запчастей. Отчет UNIQA за 2024 год показывает, что автострахование растет быстрее, чем экспозиция, иллюстрируя ценовую силу несмотря на давление затрат[2]UNIQA Group, "Annual Report 2024," uniqagroup.com . Внедрение электромобилей вводит риск замены батареи, который может превысить 10000 евро (10800 долларов США), побуждая страховщиков запускать специфические формулировки для электромобилей.

Цифровые каналы и банкострахование расширяют охват рынка

EIOPA обнаруживает, что онлайн-каналы уже охватывают 20% новых европейских автострахование полисов, и Австрия следует аналогичной тенденции [3]European Insurance and Occupational Pensions Authority, "Digitalisation Market Report 2024," eiopa.europa.eu. Восстановление кредитов Erste Group питает потенциал перекрестных продаж, в то время как аналитика FRISS UNIQA сокращает потери от мошенничества на 21 млн долларов США и улучшает оборот убытков. Соблюдение Закона о цифровой операционной устойчивости катализирует обновления сквозных процессов, обеспечивая прямое андеррайтинг, которое улучшает клиентский опыт и снижает коэффициенты затрат.

Волна реновации зданий 'Зеленого курса' ЕС поднимает имущественные линии

Директива 2024/1275 устанавливает цели нулевых выбросов к 2050 году, в то время как жилищное право Австрии выделяет 1 млрд евро (1,08 млрд долларов США) в виде субсидий на 2024-2026 годы с интеграцией фотовольтаики[4]Austrian Parliament, "Housing Subsidy Act 2024," parlament.gv.at. Реновации повышают страховые суммы и создают спрос на покрытие тепловых насосов, солнечных панелей на крыше и цифровых систем мониторинга. Экспозиция ответственности для оценщиков энергоэффективности стимулирует спрос на профессиональную ответственность, расширяя рынок имущественного страхования Австрии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Устойчиво низкая доходность реинвестиций сжимает андеррайтинговые маржи | -0,8% | По всей стране | Среднесрочно (2-4 года) |

| Усиливающаяся ценовая конкуренция через онлайн-агрегаторы | -0,6% | По всей стране, городские центры | Краткосрочно (≤ 2 лет) |

| Более строгие требования к капиталу Solvency II и IFRS 17 | -0,4% | По всей стране | Среднесрочно (2-4 года) |

| Социально-инфляционные судебные разбирательства повышают серьезность убытков | -0,3% | По всей стране, особенно Вена | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчиво низкая доходность реинвестиций сжимает андеррайтинговые маржи

Даже когда Европейский центральный банк ужесточает свою денежно-кредитную политику, страховщики обнаруживают, что их портфельные ставки реинвестирования застряли ниже 2%. Это ограничение инвестиционного дохода ужесточает андеррайтинговые маржи, особенно в годы, отмеченные значительными потерями от природных катастроф (NatCat). Показательным примером является UNIQA, которая сообщила о комбинированном коэффициенте 93,6% в 2024 году, оставив мало места для колебаний. Стремясь противодействовать давлению на доходность, страховщики все больше тяготеют к альтернативным активам, таким как инфраструктурный долг и зеленые облигации. Тем не менее, эти альтернативы сопряжены с повышенными кредитными рисками и налагают дополнительные капитальные расходы в рамках Solvency II, что еще больше напрягает финансовый ландшафт.

Усиливающаяся ценовая конкуренция через онлайн-агрегаторы

Агрегаторные платформы изменяют высокообъемные сектора, такие как автомобильное и домашнее страхование, где цена теперь царствует в потребительском выборе. Этот сдвиг оказывает повышенное давление на маржу на страховщиков, продвигая их в безжалостную нисходящую спираль. В 2023 году Австрийское федеральное управление по конкуренции подчеркнуло свою приверженность проконкурентной политике, наложив штрафы на общую сумму 51,2 млн евро (55,3 млн долларов США). Следовательно, более мелкие посредники борются с возрастающей угрозой дизинтермедиации, катализируя быструю консолидацию по каналам распределения и уменьшая влияние традиционных агентов на рынке.

Сегментный анализ

По направлениям бизнеса: коммерческая недвижимость растет, в то время как автострахование сохраняет масштаб

Премии коммерческой недвижимости отслеживают CAGR 6,85%, поднимаемые финансированием реновации ЕС, в то время как автострахование сохраняет 47,3% доли рынка имущественного страхования Австрии. Связанные с инфляцией пересмотры тарифов поддерживают доходы от автострахования, тогда как строительная деятельность, осведомленность о наводнениях и установки фотовольтаики поддерживают спрос на недвижимость. Солнечные установки требуют покрытия для отказа инвертора и пожарного риска, расширяя вспомогательные одобрения. Страховые линии от несчастных случаев и здоровья растут стабильно, поскольку стареющая демография повышает надстройки от личных несчастных случаев. Морское, авиационное и транспортное покрытия выигрывают от статуса Австрии как логистического узла.

Доля коммерческой недвижимости в размере рынка имущественного страхования Австрии, по прогнозам, достигнет 13,1% к 2030 году. Паспорта реновации, предписанные Директивой 2024/1275, вводят экспозицию профессиональной ответственности, и страховщики предлагают комбинированные решения всех рисков подрядчика и задержки начала работ. Параметрические триггеры для осадков и уровня реки объединяются с традиционным возмещением для сокращения времени циклов убытков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу клиентов: динамика МСП сужает разрыв с частными лицами

Частные страхователи по-прежнему движут 63,1% премии 2024 года, закрепленной обязательными ОСАГО, домашними и частными линиями ответственности. Премия МСП, однако, расширяется с CAGR 6,32%, поддерживаемая цифровыми и зелеными инвестициями ЕС, которые требуют кибер- и экологического страхования ответственности. Крупные корпорации сталкиваются с более высоким риском раскрытия информации, побуждая к увеличению лимитов по экологической ответственности за ущерб, в то время как государственный сектор использует фонд стихийных бедствий в размере 1 млрд евро (1,08 млрд долларов США) для совместного страхования муниципальной инфраструктуры.

Цифровой портал UNIQA, ориентированный на МСП, сокращает время котирования до минут, демонстрируя, что качество цифрового сервиса может превзойти только цену. Партнеры банкострахования используют транзакционные данные для предварительного заполнения предложений, повышая коэффициенты конверсии как в сегментах МСП, так и в розничных сегментах.

По каналам распределения: цифровая скорость превосходит унаследованный охват

Агенты и брокеры пишут 46,1% премии, но онлайн-агрегаторы растут с CAGR 11,60% и, по прогнозам, превысят 15% долю к 2030 году. Банкострахование выигрывает от восстановления ипотеки Erste Group; воронки ипотечного оформления предлагают имущественные полисы с встроенной оценкой климатических рисков. Прямые call-центры писателей остаются важными для сложных коммерческих рисков, но интегрируют видео-регулирование для более быстрой оценки убытков.

Рынок имущественного страхования Австрии все больше полагается на биржи с поддержкой API, которые поддерживают котирование в реальном времени. Брокерская кабина VIG интегрирует задачи жизненного цикла полиса, повышая производительность агентов и укрепляя свою ведущую позицию. Давление агрегатора заставляет перевозчиков обострять сегментацию андеррайтинга и совершенствовать ценообразование на основе рисков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Вена доминирует на рынке имущественного страхования Австрии. Ее роль как регулятивного и корпоративного узла закрепляет спрос по имущественным, ответственным и специальным линиям. Плотная городская инфраструктура приводит к высоким страховым стоимостям, и город принимает кластер InsurTech стартапов, предлагающих встроенные и параметрические продукты. Регулятивная близость ускоряет одобрения пилотов для новых формулировок.

Форарльберг пишет наименьшие премии, но растет быстрее всего. Трансграничные пассажиры покупают комбинированное австрийско-швейцарское покрытие ответственности, в то время как МСП ищут многоюрисдикционную кибер-защиту. Адаптированные покрытия флота на основе использования оценивают километры, пройденные как в зонах доходов евро, так и швейцарских франков.

Верхняя Австрия и Штирия вносят значительную долю в премии, с тяжелой промышленностью, обновляющейся для соответствия целям декарбонизации. Страховщики проектируют обертывающие покрытия, объединяющие все риски строительства, задержку начала работ и гарантии производительности для тепловых насосов и солнечных установок, укрепляя рынок имущественного страхования Австрии.

Тироль и Зальцбург вносят умеренную долю в премии, сосредоточенные на гостеприимстве, ответственности горнолыжных курортов и альпийском спасении. Сезонная волатильность побуждает параметрические триггеры дефицита снега. Каринтия и Бургенланд пишут 1,00 млрд долларов США, с сельским широкополосным доступом и грантами на зеленые здания, поддерживающими целевой спрос на страхование. Фонд стихийных бедствий в размере 1 млрд евро (1,08 млрд долларов США) выравнивает провинциальную экспозицию природных катастроф.

Конкурентный ландшафт

Рынок имущественного страхования Австрии умеренно концентрирован. Vienna Insurance Group (VIG) и UNIQA держат более половины премии, в то время как Allianz, Generali и Zurich находятся дальше, выводя доли топ-пяти близко к трем четвертям рынка.

Активное присутствие Generali в линиях имущественного страхования позволяет ей перекрестно субсидировать австрийские инновации. Allianz пилотирует основанные на телематике тарифы pay-how-you-drive, в то время как Zurich сосредотачивается на выдаче многонациональных программ в соответствии с правилами раскрытия ЕС. Региональные взаимные страховщики, такие как Oberösterreichische Versicherung, полагаются на местное обслуживание убытков, но давление агрегатора бросает вызов их адекватности ставок.

Технология - это конкурентный рубеж. Развертывание FRISS UNIQA сэкономило 21 млн долларов США на мошенничестве за два года и выиграло награду Celent. Брокерская кабина VIG интегрирует первое уведомление о потере, выдачу полиса и аналитику, увеличивая продуктивность продаж агентов. Более мелкие перевозчики без цифровых бюджетов партнерствуют с InsurTech для белых продуктов. KPMG предупреждает, что Sanktionengesetz 2024 повысит накладные расходы на соответствие, вероятно, ускоряя слияния.

Возможности белого пространства включают покрытие гарантии батарей, параметрическую защиту от наводнений и связанные с ESG гарантии производительности. Отрасль имущественного страхования Австрии таким образом внедряет инновации в концентрированном, но динамичном ландшафте.

Лидеры отрасли имущественного страхования Австрии

-

Vienna Insurance Group (Wiener Städtische)

-

UNIQA Insurance Group

-

Allianz Österreich

-

Generali Versicherung

-

Zurich Österreich

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: UNIQA присоединилась к Eurapco Alliance, связывающему перевозчиков, которые пишут 48,5 млрд евро (52,4 млрд долларов США) ежегодно.

- Февраль 2025: Австрия приняла Sanktionengesetz 2024, распространив санкционные проверки на страховщиков с января 2026

- Декабрь 2024: Государственная жилищная программа выделила 1 млрд евро (1,08 млрд долларов США) для доступного строительства и реновации

- Май 2024: ЕС принял Директиву 2024/1275, предписывающую здания с нулевыми выбросами к 2050 году. Ожидается, что волна реновации зданий 'Зеленого курса' ЕС поднимет имущественные линии

Охват отчета по рынку имущественного страхования Австрии

Имущественное страхование - это тип покрытия, который защищает вещи и имущество страхователя, такие как дом, автомобиль и другие вещи. Оно также включает покрытие ответственности, которое защищает вас, если вы признаны юридически ответственным за несчастный случай, который причиняет травмы другому лицу или ущерб их имуществу.

Рынок имущественного страхования Австрии может быть сегментирован по типу продукта, который включает пожарное, автомобильное, общую ответственность, кражу со взломом и воровство, и другое имущественное страхование, и по каналу распределения, включая агентов, брокеров, банки и другие каналы распределения.

Отчет предлагает размер рынка и прогнозы для рынка имущественного страхования в Австрии в терминах доходов (доллары США) для всех вышеперечисленных сегментов.

| Автострахование | ОСАГО |

| КАСКО | |

| Имущество - жилое | |

| Имущество - коммерческое и промышленное | |

| Общая ответственность | |

| Несчастные случаи и здоровье (страхование жизни) | |

| Морское, авиационное и транспортное |

| Частные лица/личные линии |

| Малые и средние предприятия |

| Крупные корпорации |

| Государственный сектор |

| Связанные и независимые агенты/брокеры |

| Банкострахование |

| Прямые (филиал и call-центр) |

| Цифровые/онлайн-агрегаторы |

| Программы близости и партнерства |

| Вена |

| Нижняя Австрия |

| Верхняя Австрия |

| Штирия |

| Тироль |

| Зальцбург |

| Каринтия |

| Форарльберг |

| Бургенланд |

| По направлениям бизнеса | Автострахование | ОСАГО |

| КАСКО | ||

| Имущество - жилое | ||

| Имущество - коммерческое и промышленное | ||

| Общая ответственность | ||

| Несчастные случаи и здоровье (страхование жизни) | ||

| Морское, авиационное и транспортное | ||

| По типу клиентов | Частные лица/личные линии | |

| Малые и средние предприятия | ||

| Крупные корпорации | ||

| Государственный сектор | ||

| По каналам распределения | Связанные и независимые агенты/брокеры | |

| Банкострахование | ||

| Прямые (филиал и call-центр) | ||

| Цифровые/онлайн-агрегаторы | ||

| Программы близости и партнерства | ||

| По регионам | Вена | |

| Нижняя Австрия | ||

| Верхняя Австрия | ||

| Штирия | ||

| Тироль | ||

| Зальцбург | ||

| Каринтия | ||

| Форарльберг | ||

| Бургенланд |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка имущественного страхования Австрии?

Рынок имущественного страхования Австрии составляет 18,10 млрд долларов США в 2025 году и, по прогнозам, достигнет 23,42 млрд долларов США к 2030 году, растущий с CAGR 5,29%.

Какое направление бизнеса расширяется быстрее всего?

Коммерческая недвижимость растет с CAGR 6,85%, обусловленным мандатами реновации ЕС и повышенной осведомленностью о наводнениях.

Насколько значимы цифровые каналы?

Агенты и брокеры в настоящее время пишут 46,0% премии, но онлайн-агрегаторы растут с CAGR 11,60% и ожидается, что пройдут 15% долю к 2030 году

Почему растут премии автострахования?

Инфляционные затраты на ремонт, налог в размере 35 евро (38 долларов США) на новые автомобили и дорогие электронные детали толкают премии вверх, в то время как электромобили остаются освобожденными от налога.

Последнее обновление страницы: