Размер и доля рынка страхования жизни и общего страхования Австрии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

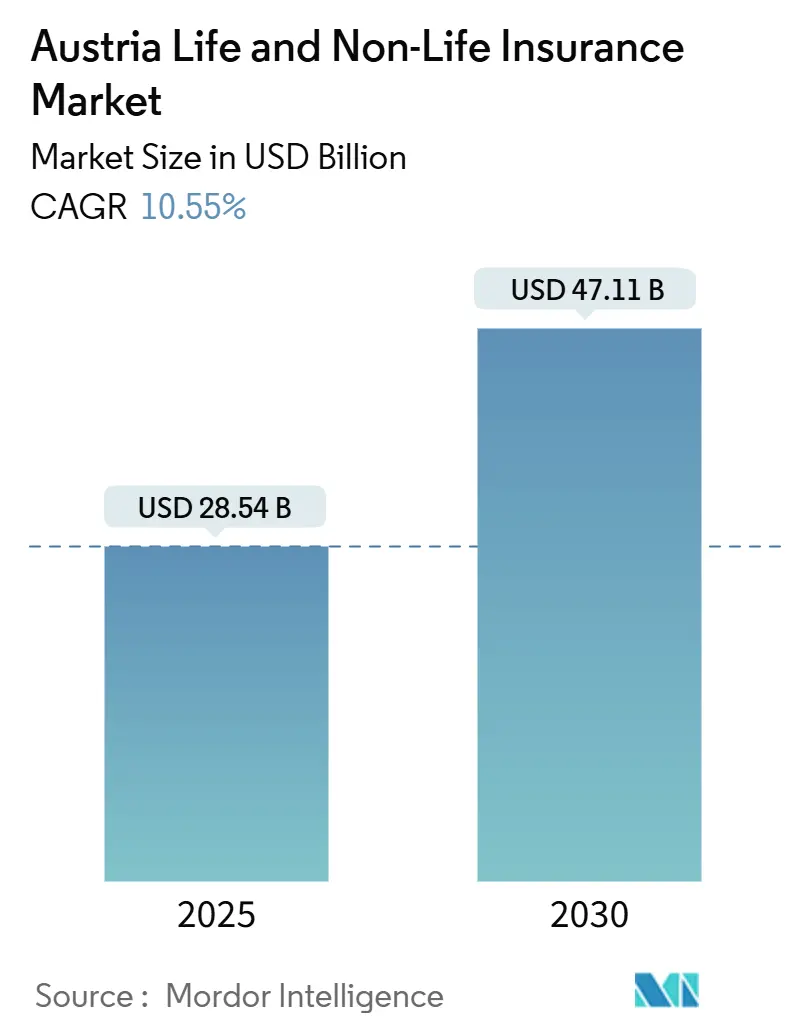

| Размер Рынка (2025) | 28.54 Миллиардов долларов США |

| Размер Рынка (2030) | 47.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.55% CAGR |

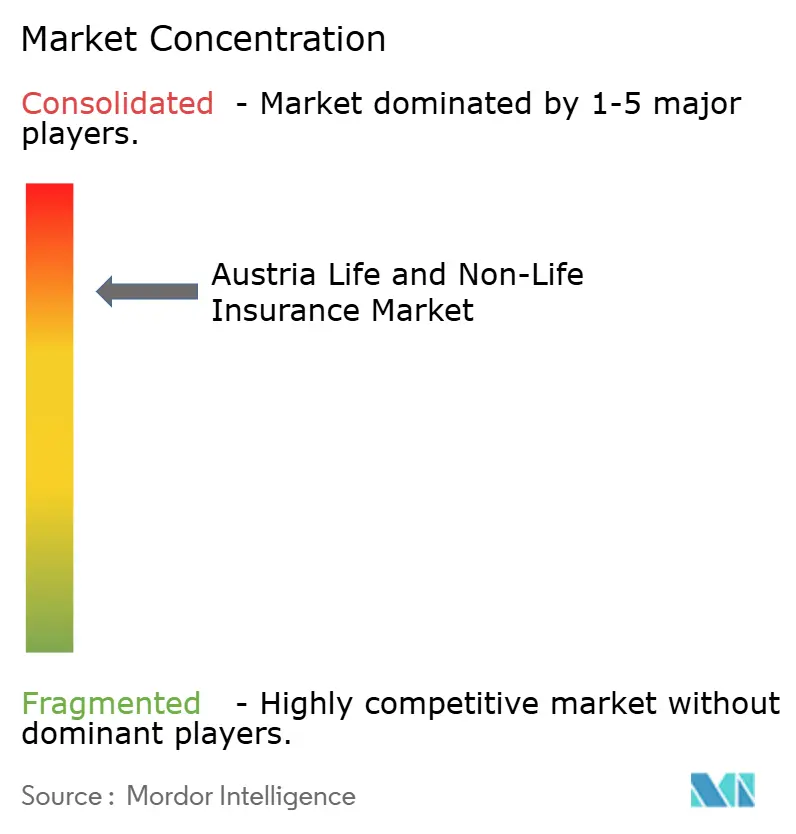

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования Австрии от Mordor Intelligence

Размер рынка страхования жизни и общего страхования Австрии составляет 28,54 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 47,11 миллиарда долларов США к 2030 году при поддержке среднегодового темпа роста (CAGR) в 10,55%. Рынок страхования жизни и общего страхования Австрии находится на устойчивой траектории роста. Этот рост подпитывается повышенной осведомленностью о киберугрозах, увеличением потерь имущества, связанных с климатом, и растущими опасениями относительно пробелов в пенсионных доходах. Управление финансового рынка (FMA) осуществляет строгий надзор за платежеспособностью, обеспечивая сектору надежный средний коэффициент платежеспособности в 261%. Это не только укрепляет доверие инвесторов, но и усиливает возможности андеррайтинга. Рынок пользуется взаимовыгодными отношениями между банками и страховщиками, подкрепленными широким внедрением цифрового банкинга и налоговыми льготами для продуктов страхования жизни, связанных с инвестиционными фондами. Эти факторы в совокупности расширяют доступ и усиливают спрос. Одновременно, по мере того как требования климатических стресс-тестов становятся более распространенными, наблюдается всплеск спроса на сложные инструменты ценообразования рисков. В то время как страховщики борются с давлением на рентабельность от устойчиво низкой доходности и колебаний претензий, вызванных климатом, многие обращаются к ИИ для обработки претензий и совершенствования своей аналитики климатических рисков для сохранения конкурентного преимущества.

Основные выводы отчета

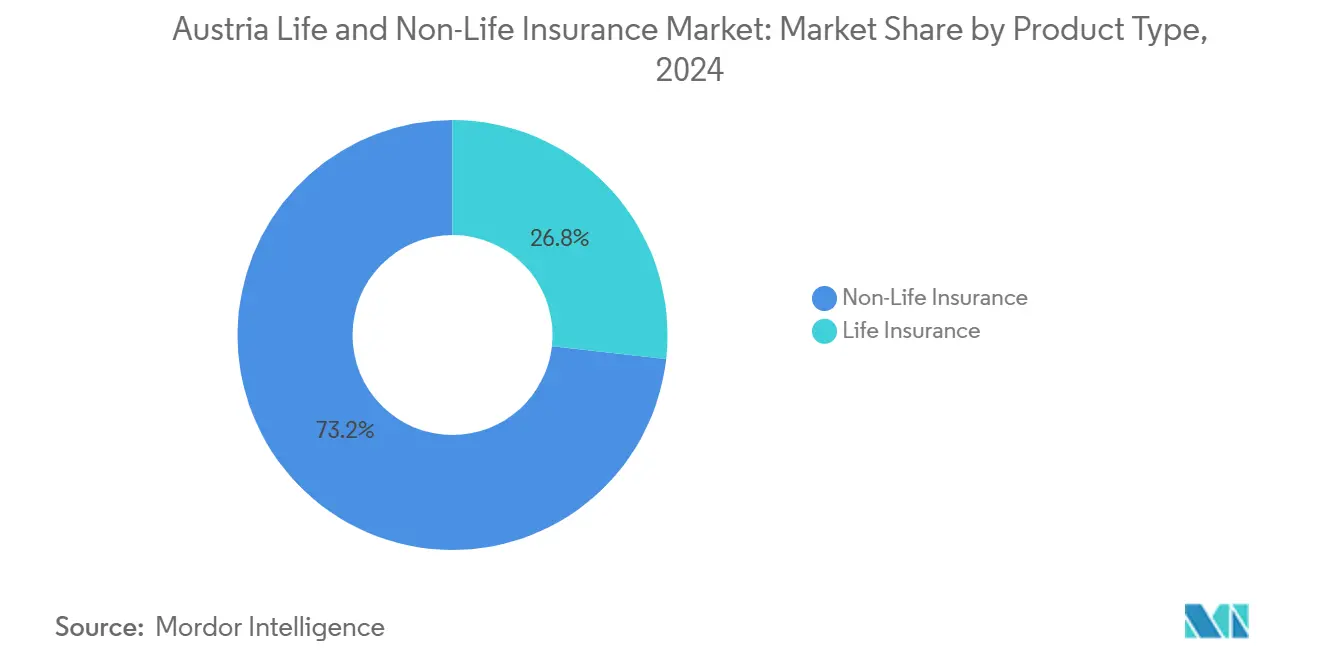

- По типу продукта общее страхование лидировало с 73,2% доли рынка страхования Австрии в 2024 году, в то время как аннуитеты и пенсионные продукты прогнозируются к росту со среднегодовым темпом 5,91% до 2030 года.

- По каналу сбыта независимые брокеры занимали 37,1% доли размера рынка страхования Австрии в 2024 году; прямые онлайн-каналы развиваются со среднегодовым темпом 9,51% до 2030 года.

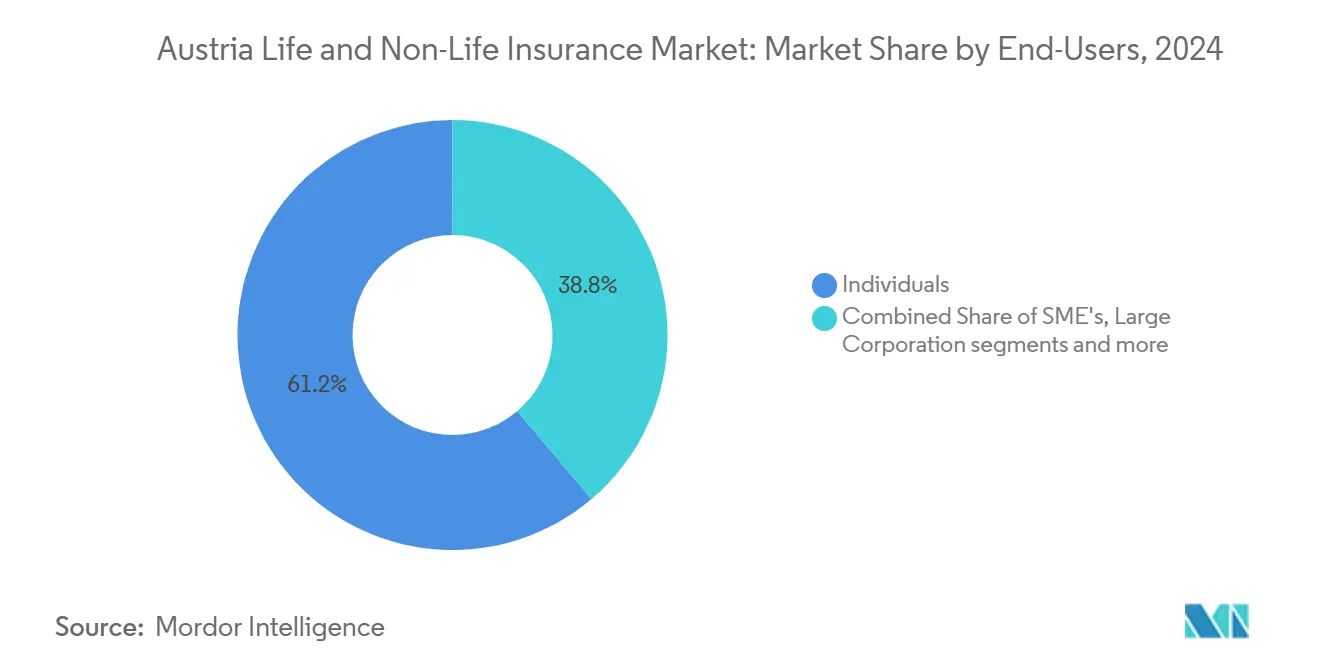

- По конечным пользователям физические лица составляли 61,2% премий в 2024 году, тогда как малые и средние предприятия показали самый высокий среднегодовой темп роста 7,42% до 2030 года.

- По типу премий регулярные премии доминировали с долей 80,3% в 2024 году; договоры с единовременной премией готовы расти со среднегодовым темпом 4,22%.

- По географии Вена занимала 33,5% доли в 2024 году; Тироль является самой быстрорастущей провинцией со среднегодовым темпом 6,11%.

Тенденции и аналитика рынка страхования жизни и общего страхования Австрии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий пенсионный разрыв от быстрого старения населения | +2.1% | Национальный, сконцентрированный в Вене и Нижней Австрии | Долгосрочный (≥ 4 лет) |

| Всплеск альпийских града, наводнений и лавинных событий | +1.8% | Альпийские регионы: Тироль, Зальцбург, Форарльберг, Штирия | Среднесрочный (2-4 года) |

| Общеевропейское соблюдение GDPR и осведомленность малых и средних предприятий о киберрисках | +1.6% | Национальный, сконцентрированный в бизнес-центрах | Краткосрочный (≤ 2 лет) |

| Государственные налоговые льготы для полисов, связанных с инвестиционными фондами и индексами | +1.4% | Национальный, более высокий спрос в Вене и Верхней Австрии | Краткосрочный (≤ 2 лет) |

| Высокое проникновение цифрового банкинга | +1.2% | Городские центры: Вена, Грац, Линц, Зальцбург | Среднесрочный (2-4 года) |

| Расширение парка электромобилей, стимулирующее премии по обязательному автострахованию и страхованию корпуса | +0.9% | Национальный, раннее внедрение в Вене и западных провинциях | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий пенсионный разрыв от старения населения

В 2022 году 34,7% населения Австрии было в возрасте 55 лет и старше, и эта цифра, по прогнозам, вырастет до 41,2% к 2050 году. Этот демографический сдвиг расширяет пропасть между государственными пенсиями и тем, что составляет адекватный пенсионный доход. В результате наблюдается растущий спрос на продукты частного страхования жизни и аннуитеты. Начиная с января 2024 года, политические реформы, такие как улучшенные стимулы для отсрочки и пониженные налоги на заработную плату с частичного пенсионного дохода, подталкивают домохозяйства к укреплению государственных пособий частными сбережениями. Хотя расходы на государственные пенсии составляют 13% ВВП, они покрывают только 48% среднего чистого дохода. Этот недостаток сделал аннуитеты самым быстрорастущим сегментом в страховании жизни, стимулируя долгосрочный рост премий на рынке страхования Австрии.

Альпийские града, наводнения и лавины повышают спрос на страхование домохозяйств и сельского хозяйства

В Австрии спрос на страхование домохозяйств, имущества и сельского хозяйства растет, подстегиваемый все более серьезными альпийскими погодными явлениями. Примечательно, что суперъячейковые штормы 2024 года причинили ущерб в размере от 22 до 25 миллионов долларов США на площади 66 000 гектаров. В ответ на эти связанные с климатом вызовы страховщики не только повышают цены на полисы, но также обращаются к параметрическим решениям для более быстрого урегулирования претензий. Кроме того, регулятивные климатические стресс-тесты, предписанные Управлением финансового рынка (FMA), выявили пробелы в покрытии. Это откровение привело к повышенному спросу на полисы и увеличению застрахованных сумм. В результате этих обусловленных климатом изменений рост премий по общему страхованию растет, укрепляя общее расширение рынка страхования Австрии.

Государственные налоговые льготы для полисов, связанных с инвестиционными фондами и индексами

В Австрии государственные налоговые льготы делают страховые продукты, связанные с инвестиционными фондами и индексами, более привлекательными, чем прямые инвестиции, стимулируя рост как на рынках страхования жизни, так и общего страхования. В 2023 году полисы, связанные с инвестиционными фондами, восстановились с медианной чистой доходностью 9%, восстанавливая потери предыдущего года и укрепляя доверие потребителей[1]Европейское управление по страхованию и профессиональному пенсионному обеспечению, "Отчет о потребительских трендах 2024," eiopa.europa.eu. Ключевое решение Европейского суда справедливости по возврату удерживаемых налогов теперь позволяет иностранным страховщикам снижать стоимость продуктов, повышая их ценовую конкурентоспособность. Более того, беспрецедентные национальные расходы Австрии на НИОКР катализируют рост консультационных инструментов на основе финтеха, упрощая переход домохозяйственных сбережений в страхование жизни. В совокупности эта динамика расширяет рынок и укрепляет долгосрочный рост премий.

Высокое проникновение цифрового банкинга ускоряет прямые продажи и банкострахование

Надежный ландшафт цифрового банкинга Австрии не только стимулирует рост прямых продаж страхования, но также укрепляет сектор банкострахования, приводя к всплеску как на рынках страхования жизни, так и общего страхования. Ежедневные расходы составляют 39% карточных транзакций и 21% онлайн-платежей, что побуждает банки и страховщиков использовать эти цифровые каналы для интегрированных предложений покрытия[2]Европейский центральный банк, "Исследование платежных установок потребителей в зоне евро (SPACE) 2024," ecb.europa.eu. В 2023 году банки достигли заметной 15,7% рентабельности собственного капитала, многие встраивают страховые продукты непосредственно в свои мобильные приложения. В то же время страховщики используют чат-боты на основе ИИ и механизмы котировок в реальном времени, что приводит к значительному росту онлайн-премий. Эта цифровая синергия не только улучшает взаимодействие с клиентами, но также увеличивает плотность премий и укрепляет общий импульс рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкодоходная среда еврозоны подрывает прибыльность гарантированных продуктов страхования жизни | −1.9% | Национальный, затрагивающий всех страховщиков жизни | Долгосрочный (≥ 4 лет) |

| Высокая насыщенность рынка и ценовая конкуренция | −1.3% | Национальный, усиленный в Вене и городских центрах | Среднесрочный (2-4 года) |

| Бремя капитала и отчетности Solvency II повышает затраты на соответствие для средних страховщиков | −0.8% | Национальный, непропорционально затрагивающий мелких страховщиков | Долгосрочный (≥ 4 лет) |

| Инфляционный потребительский сдвиг в сторону более высоких франшиз и самострахования для незначительных рисков | −0.6% | Национальный, более выраженный в сельских районах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Низкодоходная среда еврозоны подрывает прибыльность гарантированных продуктов страхования жизни

Рынок страхования жизни и общего страхования Австрии борется с вызовами, проистекающими из длительного низкодоходного климата еврозоны. Эта среда постоянно снижает прибыльность гарантированных продуктов страхования жизни. Несмотря на недавние повышения политических ставок, доходность от инвестиций с фиксированным доходом по-прежнему отстает от уровней наследственных гарантий, найденных во многих договорах страхования жизни. Этот недостаток ограничивает потенциальный инвестиционный доход. Отвечая на эти вызовы, МВФ выступил за более строгое сопоставление активов и обязательств[3]Международный валютный фонд, "Отчет по консультациям по статье IV Австрии 2024," imf.org. Эта рекомендация не только повысила затраты на хеджирование, но также привела к тому, что страховщики сокращают выпуск новых гарантированных полисов. Следовательно, наблюдается заметное снижение спроса на традиционные продукты смешанного страхования жизни, и рост в секторе страхования жизни переживает замедление.

Высокая насыщенность рынка и ценовая конкуренция сжимают маржи общего страхования

Рынок страхования жизни и общего страхования Австрии борется с насыщением и жестокой ценовой конкуренцией, особенно в сегменте общего страхования. Пять основных игроков доминируют, составляя около 80% премий общего страхования. Эта концентрация способствует олигополистической среде, где агрессивное ценообразование разрушает маржи. В 2024 году ведущие страховщики, такие как VIG и UNIQA, столкнулись с претензиями, вызванными погодой, подняв свои комбинированные коэффициенты выше 93% и подчеркнув финансовое напряжение. Несмотря на то что фирмы вкладывают инвестиции в автоматизацию и предиктивную аналитику для повышения эффективности, устойчиво низкое ценообразование в ключевых областях, особенно в автомобильном и домашнем страховании, продолжает подавлять общую прибыльность рынка.

Сегментационный анализ

По типу продукта: первенство общего страхования поддерживает премиальный пул

Линии общего страхования составили 73,22% от общих премий в 2024 году, подтверждая зависимость рынка страхования Австрии от обязательного автострахования и рисков имущества, подверженных климату. Доля автострахования в 31,8% выигрывает от принуждения к регистрации транспортных средств и растущих парков электромобилей. Альпийские потери от града и наводнений стимулируют ужесточение тарифов на имущество и расширяют застрахованные суммы, в то время как сегменты ответственности, несчастных случаев и путешествий поддерживают стабильные вклады. Подлиния аннуитетов и пенсий со среднегодовым темпом роста 5,91% является лидером в сегменте страхования жизни по мере ускорения старения. Договоры полного страхования жизни и смешанного страхования отстают, потому что торможение гарантированной ставки разрушает относительную доходность. Новые продукты, связанные с инвестиционными фондами, используют налоговые льготы и цифровые консультационные инструменты для привлечения вкладчиков, переходящих с банковских депозитов.

В перспективе ожидается, что размер рынка страхования Австрии для общего страхования расширится в абсолютном выражении даже при ускорении роста страхования жизни, поддерживая диверсифицированную премиальную смесь. Растущие выплаты, связанные с климатом, стимулируют инновации в параметрическом и микропокрытии. Между тем, руководящие принципы инвестирования, соответствующие ESG, сдвигают портфели страховщиков в сторону зеленых облигаций, подталкивая дизайн продуктов к функциям, связанным с устойчивостью, которые резонируют с молодыми держателями полисов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу сбыта: консультационная сила встречается с цифровой скоростью

Брокеры контролировали 37,1% валовых подписанных премий в 2024 году, сохраняя доверие сложных коммерческих клиентов и клиентов с высоким собственным капиталом, которые требуют индивидуального покрытия. Несмотря на их лидерство, банковские партнеры используют высокое внедрение цифрового банкинга для встраивания страховых предложений, поднимая доходы банкострахования. Прямые онлайн-каналы, самые быстрорастущие со среднегодовым темпом роста 9,51%, капитализируют прозрачность цен и мгновенное выдачу полисов, проникая в стандартизированные линии, такие как автомобильное, туристическое и гаджетовое покрытие. Агрегаторы и API встроенного страхования расширяют охват в приложения электронной коммерции и мобильности.

Интенсивные цифровые инвестиции действующих компаний поддерживают омниканальные стратегии, которые сочетают консультации брокеров с порталами самообслуживания. В результате размер рынка страхования Австрии для прямых каналов, вероятно, удвоится в течение прогнозного периода, захватывая дополнительный рост особенно среди цифровых потребителей. Традиционные брокеры отвечают развертыванием робо-консультационных инструментов и оповещений о продлении на основе данных для сохранения удержания.

По конечному пользователю: доминирование домохозяйств с пространством малых и средних предприятий

Физические лица внесли 61,2% премий в 2024 году, отражая высокое проникновение личных линий и осведомленность о пенсионных пробелах. Обязательное автострахование и широко распространенные полисы домовладельцев поддерживают базовые доходы, в то время как демографическое старение стимулирует спрос на аннуитеты и покрытие долгосрочного ухода. Продукты киберзащиты и защиты от кражи личности набирают популярность среди цифрово активных домохозяйств.

Малые и средние предприятия, хотя и меньшие, являются самой быстрорастущей когортой со среднегодовым темпом роста 7,42%. Только треть несет защиту от киберрисков, несмотря на всплеск инцидентов с нарушением данных, сигнализируя о неиспользованном потенциале. Фонды восстановления ЕС, предназначенные для цифровизации малых и средних предприятий, направляют ресурсы в расходы на смягчение рисков, расширяя возможности для страховщиков. Крупные корпорации сохраняют стабильную долю через сложные программы и кэптивные структуры, но дополнительный рост заключается в закрытии пробелов защиты малых и средних предприятий на рынке страхования Австрии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу премии: стабильность регулярного денежного потока против единовременной возможности

Договоры с регулярными платежами составляли 80,3% премий в 2024 году, обеспечивая страховщикам предсказуемые денежные потоки и поддерживая устойчивость коэффициента платежеспособности. Автоматические удержания из зарплаты и подписочное биллирование снижают показатели аннулирования. Договоры с единовременной премией, хотя и занимают только 19,7% доли, растут со среднегодовым темпом 4,22%, поскольку пенсионеры конвертируют выходные пособия и сбережения в единовременные аннуитеты.

Более высокие процентные ставки, хотя и все еще низкие, увеличивают привлекательность немедленных аннуитетных выплат, а планирование передачи богатства стимулирует спрос на единовременное страхование жизни среди состоятельных домохозяйств. Для страховщиков растущие единовременные объемы улучшают маржи нового бизнеса и увеличивают инвестируемые активы, балансируя профили денежных потоков на рынке страхования Австрии.

Географический анализ

Вена владела 33,5% премий рынка страхования Австрии в 2024 году и остается якорем сектора благодаря концентрации штаб-квартир транснациональных компаний, посольств и резидентов с высоким собственным капиталом. Высокие стоимости коммерческой недвижимости и повышенные доходы на душу населения поддерживают значительные портфели автомобильного, домовладельческого, кибер и финансовых линий. Ведущая роль города в финансах Центральной и Восточной Европы (ЦВЕ) направляет трансграничные страховые размещения через венские кэптивы и фронтинговые договоренности. Инициативы государственного сектора в области цифрового здравоохранения демонстрируют способность Вены пилотировать технологически поддерживаемые страховые решения и вдохновлять политические инновации по всей стране.

По прогнозам, Тироль покажет самое быстрое провинциальное расширение со среднегодовым темпом роста 6,11% до 2030 года. Туристически ориентированная инфраструктура, воздействие лавин и наводнений, а также переоценка климатических рисков активов лыжных зон трансформируются в растущие премии по имущественному и бизнес-перерыву страхованию. Провинция также выигрывает от инвестиций в экомобильность, которые создают новые покрытия автопарков и ответственности. Соседний Зальцбург отражает туристические смеси Тироля, но сочетает их со спросом на страхование культурного наследия, которое защищает ценные исторические объекты.

Нижняя Австрия и Верхняя Австрия сочетают промышленную мощь с сельским хозяйством и автомобильными цепочками поставок. Верхняя Австрия размещает крупные производственные заводы, чьи потребности в страховании цепочки поставок способствуют устойчивому росту коммерческих линий. Автомобильный кластер Штирии и исследовательские университеты способствуют передовым производственным рискам, требующим специализированных страховых решений, в то время как Форарльберг и Каринтия сталкиваются с повышенной волатильностью потерь от штормов, что повышает спрос на покрытие имущества. Бум ветровой энергии Бургенланда порождает специализированные сегменты страхования возобновляемой энергии. В совокупности региональное разнообразие обеспечивает то, что рынок страхования Австрии поддерживает сбалансированную смесь городских корпоративных рисков и альпийских климатических воздействий, распространяя катализаторы роста за пределы столицы.

Конкурентный ландшафт

Рынок страхования Австрии сконцентрирован вокруг пяти групп. Vienna Insurance Group (VIG) возглавляет пакет как в сегментах страхования жизни, так и общего страхования, поддерживая коэффициент платежеспособности 261% и работая на 30 рынках ЦВЕ. UNIQA занимает второе место с покрытием платежеспособности 265%, сосредоточившись на омниканальных цифровых продажах и селективной экспансии в ЦВЕ. Generali Austria, использующая групповую аналитику данных для заострения отбора рисков. Allianz и ERGO завершают топ-пятерку, каждая модернизирует обработку претензий через инструменты машинного обучения.

Стратегические шаги иллюстрируют гонку вооружений в технологиях и устойчивости. VIG масштабировал свой внутренний движок обнаружения мошенничества с ИИ в 2024 году, сократив среднее время обработки претензий на 18%. Дорожная карта UNIQA "3.0 Growing Impact" выделяет 650 миллионов долларов США до 2028 года на обновление цифровых основных систем и инвестиции в зеленые облигации. ERGO Austria сдвинулась в сторону прямого цифрового найма, чтобы уменьшить зависимость от банкострахования и запустила модульные микропокрытия, встроенные в оформление заказов электронной коммерции. Allianz представила климатически устойчивые дополнения для полисов имущества в высокорисковых альпийских зонах, сочетая премиальные стимулы с приложениями консультаций по смягчению.

Киберстрахование является главным незаполненным пространством. Только треть компаний имеет покрытие, но киберинциденты превысили 60 000 в 2022 году. VIG партнерствовала с европейской кибер-MGA для ускорения экспертизы андеррайтинга, в то время как UNIQA инвестировала в венский стартап кибербезопасности для объединения услуг предотвращения рисков с полисами. Все основные группы соблюдают руководящие принципы ESG и климатических рисков FMA, интегрируя сценарный анализ в решения по резервированию и распределению капитала, которые формируют конкурентную дифференциацию на рынке страхования Австрии.

Лидеры отрасли страхования жизни и общего страхования Австрии

-

Vienna Insurance Group

-

UNIQA Insurance Group AG

-

Allianz Österreich

-

Generali Versicherung AG

-

Grazer Wechselseitige Versicherung (GRAWE)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Правительство прекратило освобождение от налога MVSt на электромобили, введя годовые налоги, связанные с выходной мощностью, которые могут умерить рост автомобильных премий, стимулируемый электромобильностью.

- Январь 2025: Управление финансового рынка внедрило обновленные правила защиты потребителей страхования ЕС, ужесточив требования к управлению продуктами и раскрытию информации.

- Декабрь 2024: UNIQA выпустила стратегический план "UNIQA 3.0 Growing Impact 2025-2028", подчеркивая цифровые и ESG инвестиции.

- Август 2024: Национальный отчет об исследованиях и технологиях подтвердил рекордные расходы на НИОКР в размере 17,6 миллиарда долларов США (3,34% ВВП), стимулируя инновации в insurtech.

Область отчета о рынке страхования жизни и общего страхования Австрии

Страхование жизни обеспечивает единовременную выплату страховой суммы на момент погашения или в случае смерти держателя полиса. Полисы общего страхования предлагают финансовую защиту лицу от проблем со здоровьем или потерь из-за повреждения актива. Рынок страхования жизни и общего страхования Австрии сегментирован по типу страхования (страхование жизни (индивидуальное и групповое), общее страхование (автомобильное, домашнее и другие виды общего страхования)) и по каналу сбыта (прямое, агентское, банки и другие каналы сбыта).

| Страхование жизни | Срочное страхование жизни |

| Полное/смешанное страхование жизни | |

| Страхование, связанное с инвестиционными фондами и индексами | |

| Аннуитеты и пенсионные продукты | |

| Групповое страхование жизни и льготы сотрудникам | |

| Общее страхование | Автомобильное (обязательное и КАСКО) |

| Имущество (домашнее, коммерческое, инженерное) | |

| Общая ответственность | |

| Несчастный случай и дополнительное здравоохранение | |

| Туристическое страхование | |

| Морское, авиационное и транзитное (MAT) | |

| Кредитное и поручительское | |

| Киберстрахование |

| Связанные агенты |

| Независимые брокеры |

| Банкострахование |

| Прямое (онлайн и колл-центры) |

| Агрегаторы и порталы сравнения |

| Insurtech/встроенные партнерства |

| Физические лица |

| Малые и средние предприятия |

| Крупные корпорации и государственные учреждения |

| Единовременная премия |

| Регулярная премия |

| Вена |

| Нижняя Австрия |

| Верхняя Австрия |

| Штирия |

| Тироль |

| Зальцбург |

| Каринтия |

| Форарльберг |

| Бургенланд |

| По типу продукта | Страхование жизни | Срочное страхование жизни |

| Полное/смешанное страхование жизни | ||

| Страхование, связанное с инвестиционными фондами и индексами | ||

| Аннуитеты и пенсионные продукты | ||

| Групповое страхование жизни и льготы сотрудникам | ||

| Общее страхование | Автомобильное (обязательное и КАСКО) | |

| Имущество (домашнее, коммерческое, инженерное) | ||

| Общая ответственность | ||

| Несчастный случай и дополнительное здравоохранение | ||

| Туристическое страхование | ||

| Морское, авиационное и транзитное (MAT) | ||

| Кредитное и поручительское | ||

| Киберстрахование | ||

| По каналу сбыта | Связанные агенты | |

| Независимые брокеры | ||

| Банкострахование | ||

| Прямое (онлайн и колл-центры) | ||

| Агрегаторы и порталы сравнения | ||

| Insurtech/встроенные партнерства | ||

| По конечному пользователю | Физические лица | |

| Малые и средние предприятия | ||

| Крупные корпорации и государственные учреждения | ||

| По типу премии | Единовременная премия | |

| Регулярная премия | ||

| По географии (федеральные провинции) | Вена | |

| Нижняя Австрия | ||

| Верхняя Австрия | ||

| Штирия | ||

| Тироль | ||

| Зальцбург | ||

| Каринтия | ||

| Форарльберг | ||

| Бургенланд | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый среднегодовой темп роста для рынка страхования Австрии между 2025 и 2030 годами?

По прогнозам, рынок будет расширяться со среднегодовым темпом роста 10,55%, поднимаясь с 28,54 миллиарда долларов США в 2025 году до 47,11 миллиарда долларов США в 2030 году.

Какая продуктовая линия в настоящее время доминирует в премиях на рынке страхования Австрии?

Общее страхование лидирует с долей 73,22%, в основном стимулируемое автомобильным и имущественным покрытием.

Насколько значителен рост киберстрахования в Австрии?

Премии по киберстрахованию растут со среднегодовым темпом роста 18,42%, поскольку осведомленность малых и средних предприятий о ответственности за нарушение данных и штрафах GDPR увеличивается.

Почему аннуитеты набирают импульс в Австрии?

Демографическое старение и стимулы пенсионной реформы расширяют разрыв пенсионных доходов, направляя домохозяйства к продуктам частных аннуитетов.

Последнее обновление страницы: