Размер и доля рынка предиктивного обслуживания в энергетике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.25 Миллиардов долларов США |

| Размер Рынка (2030) | 7.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.77% CAGR |

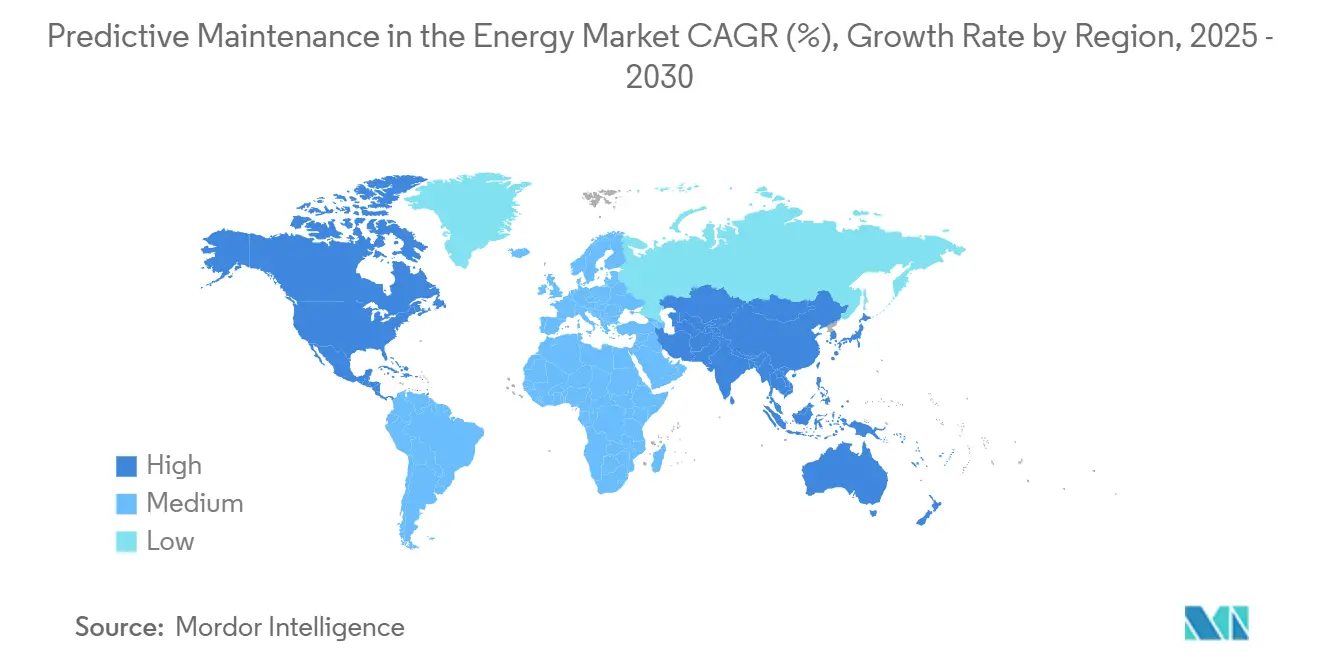

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

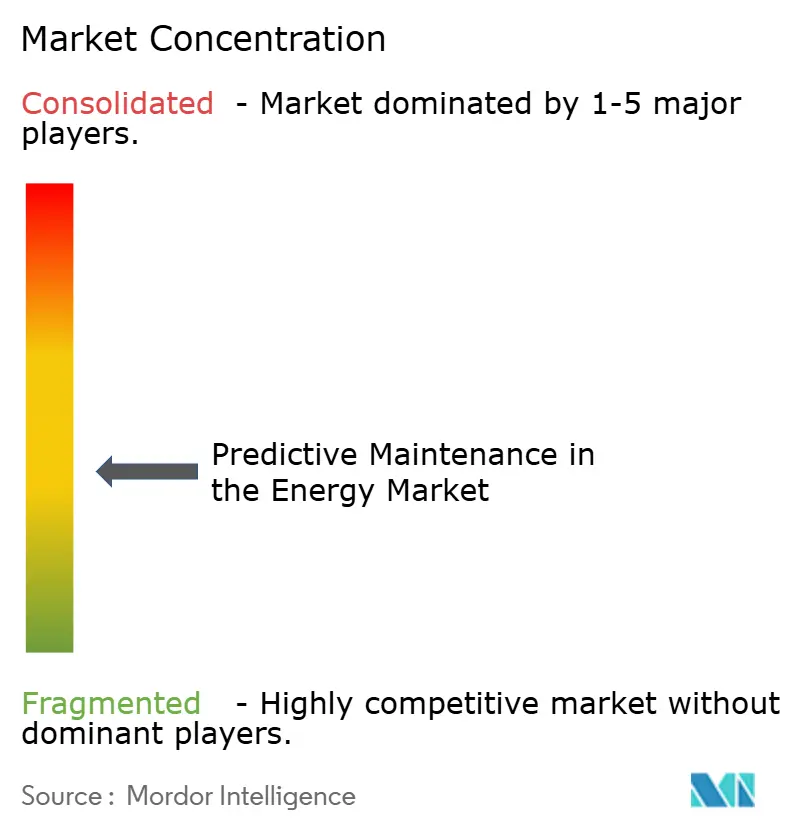

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка предиктивного обслуживания в энергетике от Mordor Intelligence

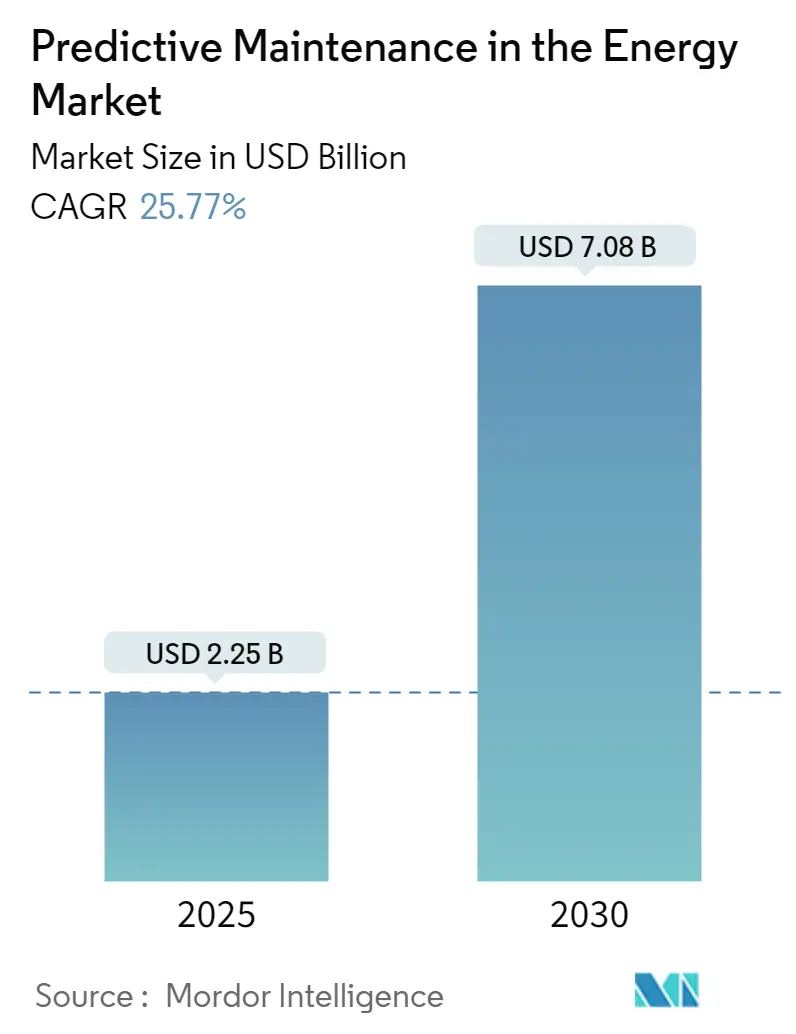

Размер рынка предиктивного обслуживания в энергетике достиг 2,25 млрд долларов США в 2025 году и должен достичь 7,08 млрд долларов США к 2030 году, демонстрируя впечатляющий CAGR 25,77% в течение прогнозируемого периода. Неуклонная электрификация, стремительное строительство дата-центров и растущие проблемы надежности сетей заставляют владельцев активов заменять режимы работы до отказа моделями, основанными на данных, которые снижают общую стоимость владения при продлении оставшегося срока службы активов. Регулятивные мандаты, такие как правило EPA о 90% улавливании углерода для долгосрочных угольных электростанций и Директива ЕС по корпоративной отчетности в области устойчивого развития, катализируют бюджеты на цифровизацию, поскольку операторы теперь должны доказывать как производительность по времени работы, так и по выбросам. Одновременно быстрое снижение цен на датчики IIoT и созревающие алгоритмы ИИ сокращают циклы окупаемости до 18-24 месяцев для крупных парков, усиливая динамику внедрения в турбинных залах, подстанциях и промежуточных трубопроводах. Поставщики, объединяющие граничные вычисления с облачной аналитикой, уже сообщают о девятизначной экономии, обусловленной более короткими окнами простоя и оптимизированными запасами запчастей.

Ключевые выводы отчета

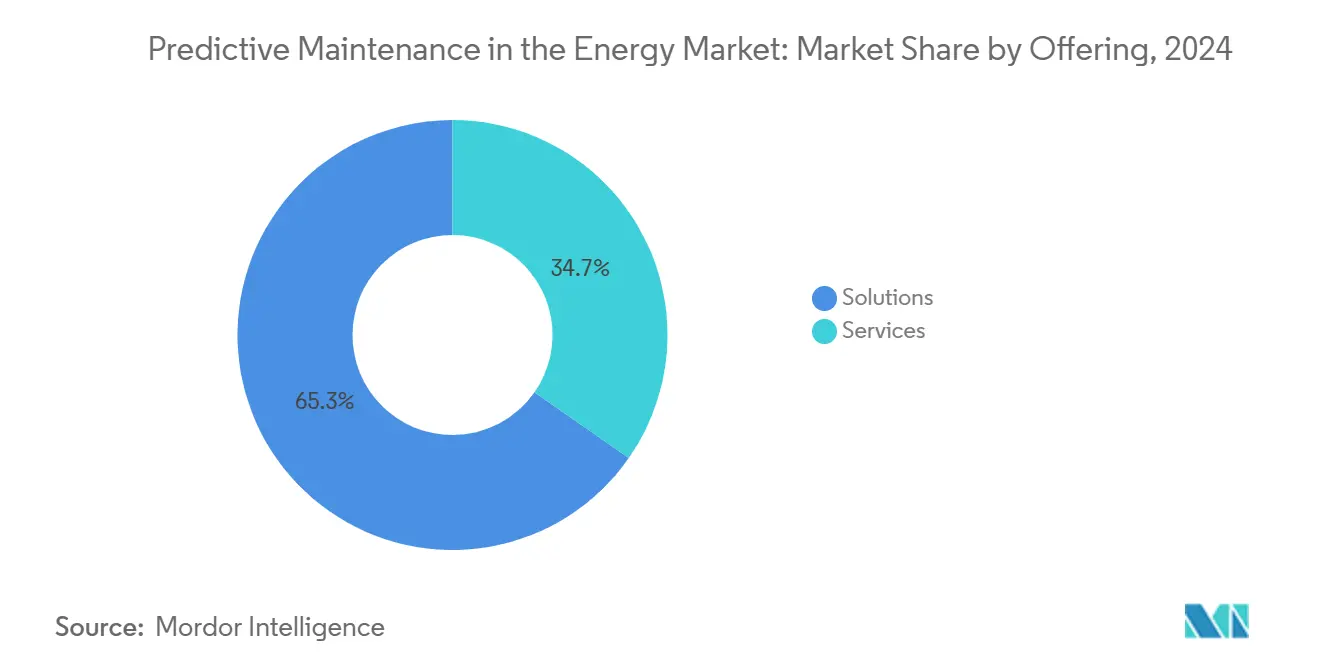

- По предложению, решения захватили 65,3% доли рынка предиктивного обслуживания в энергетике в 2024 году, тогда как прогнозируется, что услуги будут расти быстрее всего с CAGR 25,9% до 2030 года.

- По модели развертывания, сегмент облачных решений держал 72,6% доли выручки рынка предиктивного обслуживания в энергетике в 2024 году; также прогнозируется его расширение с CAGR 26,9% до 2030 года.

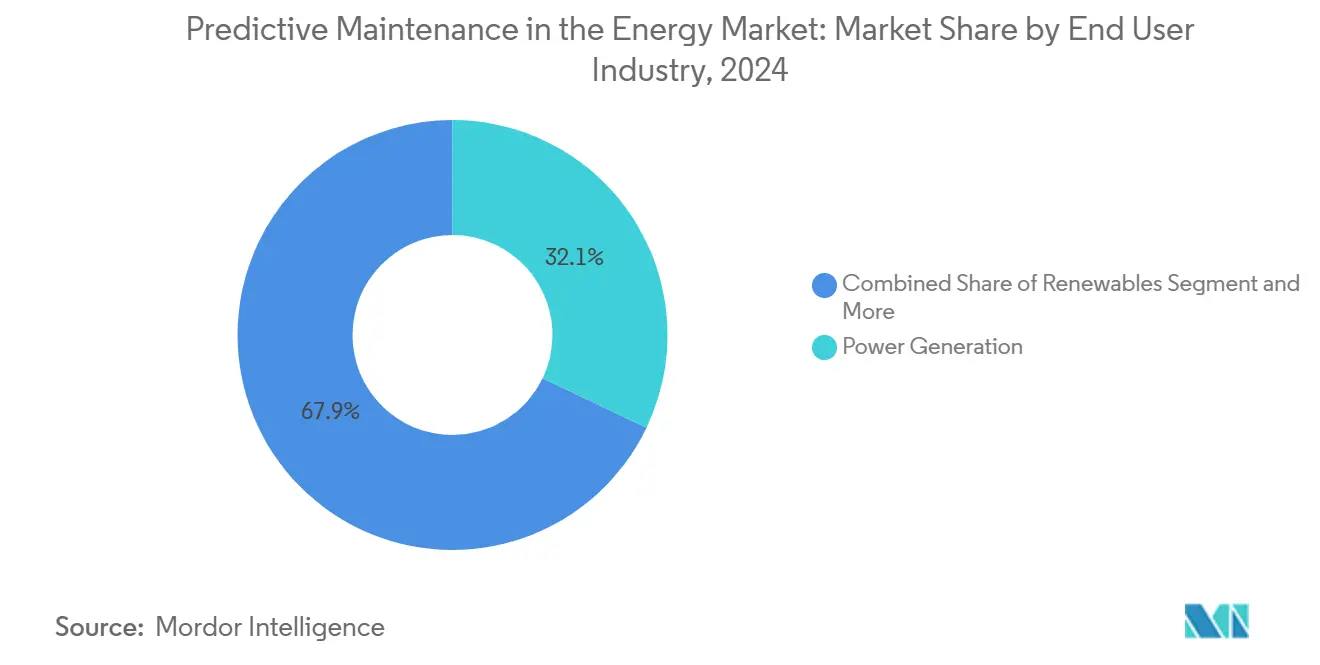

- По отрасли конечного пользователя, генерация электроэнергии лидировала с долей 32,1% в 2024 году, в то время как возобновляемые источники энергии продвигаются с CAGR 26,3% до 2030 года.

- По типу активов, турбины и вращающееся оборудование составляли 35,6% размера рынка предиктивного обслуживания в энергетике в 2024 году; трансформаторы и подстанции будут ускоряться с CAGR 27,2% между 2025-2030 годами.

- По географии, Северная Америка командовала 27,9% выручки 2024 года, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 26,5% до 2030 года.

Глобальные тенденции и инсайты рынка предиктивного обслуживания в энергетике

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющая энергетическая инфраструктура и фокус на надежности сетей | +4.2% | Глобально, с острым влиянием в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Интеграция IIoT, ИИ и аналитики больших данных | +6.8% | Глобально, возглавляемая Азиатско-Тихоокеанским регионом и Северной Америкой | Краткосрочный (≤ 2 лет) |

| Давление затрат на сокращение незапланированных простоев | +5.1% | Глобально | Краткосрочный (≤ 2 лет) |

| Регулятивные мандаты по безопасности/выбросам | +3.4% | Северная Америка и ЕС, расширяется в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Слияние дронового и спутникового дистанционного зондирования | +2.8% | Глобально, раннее внедрение в офшорных приложениях | Долгосрочный (≥ 4 лет) |

| Управляемое цифровыми двойниками обслуживание на основе рисков | +3.4% | Северная Америка и ЕС, пилотные развертывания в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Интеграция IIoT, ИИ и аналитики больших данных

Слияние недорогих датчиков с алгоритмами распознавания паттернов ИИ переводит обслуживание из реактивного в предписывающий режим на турбинных палубах и компрессорных станциях.[1]Chevron Corporation, "Chevron Digital Transformation," chevron.comПлатформа Senseye от Siemens теперь автоматически генерирует модели цифрового поведения, сокращая расходы на обслуживание до 40%, одновременно решая острую нехватку рабочей силы. Детектирование аномалий в реальном времени от Chevron для предотвращения утечек защищает непрерывную подачу электроэнергии к энергоемким кластерам дата-центров. Граничные узлы обрабатывают потоки данных о вибрации и температуре локально, прежде чем пересылать сжатые инсайты в облако для добычи паттернов всего парка, создавая почти автономные экосистемы, которые планируют вмешательства без человеческих подсказок. Эти разработки размещают предиктивное обслуживание в энергетике прямо в центре дорожных карт цифровой трансформации для коммунальных предприятий с тяжелыми активами.

Давление затрат на сокращение незапланированных простоев

Эскалация штрафов за простои и всплески спроса от рабочих нагрузок ИИ делают простои риском уровня совета директоров, перемещая предиктивное обслуживание из дискреционной статьи расходов в операционный императив. Программа газовых турбин NextEra Energy обеспечила 23% сокращение простоев и 25 млн долларов США в годовой экономии, подтверждая жесткую ROI, лежащую в основе рынка предиктивного обслуживания в энергетике. Крупные операторы нефти и газа задокументировали 20-40% продление срока службы активов через оптимизированные интервалы обслуживания, увеличивая стоимость в течение десятилетних циклов оборудования. Фирмы, отстающие во внедрении, сталкиваются с эрозией клиентского опыта и более высокими затратами на поставленную энергию, поскольку конкуренты поддерживают более высокую доступность активов с более экономными запасами запчастей.

Стареющая энергетическая инфраструктура и фокус на надежности сетей

При среднем возрасте трансформаторов, превышающем 38 лет в США, коммунальные предприятия выделяют примерно 9,8% годового дохода на модернизацию сетей.[2]IBM, "Grid Modernization Spending Patterns," ibm.com Только инфраструктура США нуждается в 600 млрд долларов США к 2030 году, чтобы идти в ногу с электрификацией, повышая инвестиции в предиктивное обслуживание, которые предотвращают каскадные сбои. Североамериканское расширение Hitachi Energy на 155 млн долларов США встраивает онлайн-мониторинг в каждый новый распределительный трансформатор для сокращения незапланированных простоев до 50%. Дроновые и спутниковые изображения теперь картографируют вторжение растительности и сигнатуры горячих точек через тысячи миль линий, генерируя исполнимые рабочие заказы, которые повышают надежность сервиса.

Регулятивные мандаты по безопасности/выбросам

Основанное на производительности экологическое регулирование ужесточается одновременно в США, ЕС и Калифорнии, заставляя производителей электроэнергии демонстрировать поддающиеся проверке сокращения выбросов.[3]Morgan Lewis, "EPA 2024 GHG Standards Overview," morganlewis.com Саудовская программа GE Vernova на 14,2 млрд долларов США демонстрирует, как продвинутые установки улавливания углерода полагаются на предиктивное обслуживание для поддержания скрубберов в пределах порогов соответствия. По мере того, как операторы разворачивают детальные рамки углеродного учета для удовлетворения раскрытий SB-253 и CSRD, та же основа данных поддерживает мониторинг состояния, укрепляя внедрение предиктивного обслуживания в энергетике.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на внедрение и интеграцию | -3.8% | Глобально, более остро в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Растущие уязвимости кибербезопасности | -2.9% | Глобально, критично в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Нехватка талантов в области науки о данных в энергетической сфере | -2.1% | Глобально, серьезно в развивающихся рынках Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Споры о владении данными и ответственности в многосторонних активах | -1.7% | Регулятивные среды Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на внедрение и интеграцию

Комплексные модернизации датчиков, граничные шлюзы и облачная оркестрация обычно доводят бюджеты проектов до восьмизначных цифр для крупных коммунальных предприятий, отпугивая операторов с ограниченными денежными средствами в развивающихся экономиках. Модернизация американских заводов GE Vernova почти на 600 млн долларов США иллюстрирует масштаб модернизации, необходимой для раскрытия предиктивной ценности на уровне парка. Растущие цены на медь и редкоземельные элементы увеличили аппаратные расходы до 25% с 2024 года. Тем не менее, ведущие внедренцы возмещают капитал в течение двух лет, и финансовые барьеры смягчаются, поскольку поставщики развертывают модели подписки, связанные с гарантиями производительности, подтверждая долгосрочную конкурентоспособность рынка предиктивного обслуживания в энергетике.

Растущие уязвимости кибербезопасности

Быстрое распространение подключенных датчиков расширило поверхность атак на генерирующие и сетевые активы, с 68 связанными с OT кибер-инцидентами, вызвавшими физические последствия в 2023 году. Исследования эксплойтов солнечных инверторов подчеркивают, как телеметрия обслуживания может стать точкой входа для угрожающих акторов. Коммунальные предприятия теперь встраивают архитектуры нулевого доверия и детектирование угроз с помощью ИИ, но эти слои добавляют стоимость и сложность, которые могут замедлить более мелкие коммунальные предприятия от входа в рынок предиктивного обслуживания в энергетике.

Сегментный анализ

По предложению: решения обеспечивают основу рынка

Решения контролировали 65,3% рынка предиктивного обслуживания в энергетике в 2024 году, отражая предпочтение операторов к унифицированным платформам, которые объединяют аналитику, визуализацию и автоматизацию рабочих процессов. Программные пакеты, способные поглощать терабайты данных турбин и трансформаторов в день, остаются центральными, в то время как встроенные датчики, оснащенные встроенным выводом, дополняют граничную интеллектуальность, сокращая ненужную передачу данных и ускоряя инсайты. Услуги, хотя и меньшие по абсолютной выручке, спринтуют вперед с CAGR 25,9%, поскольку коммунальные предприятия и независимые производители электроэнергии полагаются на поставщиков для интеграции, управления изменениями и мониторинга 24×7.

Поставщики услуг выигрывают от расширяющихся пробелов в талантах в области науки о данных и физики вращающихся машин. Интеграция и реализация особенно ценятся, когда операторы мигрируют устаревшие базы данных историй в облачные озера данных без прерывания производства. Управляемые услуги, часто структурированные как контракты на основе результатов, гарантируют метрики доступности, которые выравнивают стимулы поставщиков с производительностью активов. Поскольку клиенты приоритизируют результаты над наборами инструментов, индустрия предиктивного обслуживания в энергетике постепенно трансформируется в сервис-ориентированный рынок, где операционное превосходство превосходит контрольные списки функций.

По модели развертывания: доминирование облака ускоряется

Облачные развертывания представляли 72,6% доли рынка предиктивного обслуживания в энергетике в 2024 году, позицию, которая, как ожидается, укрепится, поскольку сложность алгоритмов и объемы данных превосходят локальную вычислительную мощность. Одна офшорная ветряная ферма теперь генерирует десятки терабайт данных SCADA и лидара ежедневно; мгновенная масштабируемость и непрерывное переобучение моделей благоприятствуют облачным архитектурам. Гибриды граница-облако смягчают задержку для сброса нагрузки или регулировок угла лопастей, сохраняя критически важные циклы локальными, пока основная аналитика выполняется централизованно.

Локальные системы сохраняются в удаленных бассейнах и ядерных объектах со строгими требованиями суверенитета или задержки, тем не менее большинство поставщиков объединяют облачные коннекторы для будущей миграции. Развертывание умных счетчиков Honeywell с поддержкой 5G с Verizon иллюстрирует сдвиг: безопасная сотовая магистраль направляет телеметрию в доли секунды в движок ИИ, который прогнозирует горячие точки трансформаторов на дни вперед. Такие случаи использования подчеркивают, почему рынок предиктивного обслуживания в энергетике переплетен с более широкими инициативами цифровизации сетей, основанными на повсеместной связи с низкой задержкой.

По отрасли конечного пользователя: генерация электроэнергии лидирует, возобновляемые источники энергии ускоряются

Генерация электроэнергии держала 32,1% выручки 2024 года, закрепляя свою роль в качестве основной клиентской базы для рынка предиктивного обслуживания в энергетике. Операторы ископаемого топлива и ядерной энергии больше всего теряют от незапланированных простоев, которые могут простаивать мощности уровня ГВт и нарушать разрешения на выбросы. Одни только газовые турбины содержат более 300 контролируемых параметров, делая их плодородной почвой для диагностики ИИ, которая выявляет аномалии сгорания за недели до отказа.

Возобновляемые источники энергии, однако, являются выдающимся двигателем роста с CAGR 26,3% до 2030 года. Удаленные ветряные фермы, пустынные солнечные массивы и системы аккумулирования энергии требуют минимального персонала на месте, благоприятствуя инспекциям под руководством ИИ и автоматизированным рабочим заказам, доставляемым флотам дронов. Сделка поставки SunZia мощностью 2,7 ГВт от GE Vernova сигнализирует о колоссальной установленной базе, теперь попадающей под предиктивную компетенцию, увеличивая размер рынка предиктивного обслуживания в энергетике.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу активов: вращающееся оборудование доминирует, трансформаторы растут

Турбины и другое вращающееся оборудование внесли 35,6% в размер рынка предиктивного обслуживания в энергетике в 2024 году, благодаря их высокой стоимости отказа и зрелым наборам инструментов анализа вибрации. Предиктивные модели флагают смещение или неисправности смазки задолго до катастрофических повреждений, позволяя запланированные вмешательства во время запланированных простоев. Непрерывные улучшения в MEMS акселерометрах и акустических датчиках питают более богатые наборы данных, которые заостряют кривые вероятности отказа.

Трансформаторы и подстанции, между тем, демонстрируют самую сильную траекторию роста с CAGR 27,2%. Волатильность на краю сети от распределенной солнечной энергии и зарядки электромобилей нагружает десятилетние трансформаторы, побуждая коммунальные предприятия встраивать оптоволоконные температурные зонды и мониторы растворенных газов для диагностики в реальном времени. Инвестиции американских заводов Hitachi Energy интегрируют эти возможности на этапе производства, укрепляя надежность и ускоряя внедрение. Трубопроводы, компрессоры, насосы и клапаны составляют значительные ниши, где беспроводные датчики снижают трение развертывания, коллективно расширяя адресуемую выручку для рынка предиктивного обслуживания в энергетике.

Географический анализ

Северная Америка сохранила лидерство с 27,9% выручки 2024 года, поддерживаемая федеральными инфраструктурными программами, агрессивными расходами коммунальных предприятий и ранним внедрением платформ ИИ. Управление энергетической информации прогнозирует рост внутреннего спроса на электричество на 15-20% к 2030 году, частично из-за гиперскейловых дата-центров, интенсифицируя фокус на предотвращении простоев. Облачные регулятивные среды и обильное венчурное финансирование дополнительно ускоряют пилоты новых технологий, закрепляя региональное доминирование в рынке предиктивного обслуживания в энергетике.

Европа поддерживает устойчивую динамику, движимую целями декарбонизации Зеленого соглашения и строгими режимами штрафов за простои, которые повышают метрики надежности. Директива корпоративной отчетности в области устойчивого развития обязывает коммунальные предприятия раскрывать KPI выбросов и энергоэффективности в реальном времени, для которых наборы данных предиктивного обслуживания высоко синергичны. Крупные флотские операторы объединяют цифровые двойники со спутниковым мониторингом растительности для достижения как целей соответствия, так и устойчивости.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 26,5%, подкрепляемой государственным цифровым планом сетей Китая и быстрой электрификацией Юго-Восточной Азии. Сквозная цифровая трансформация China Southern Power Grid показывает, как технология прыжка может встраивать предиктивные рабочие процессы прямо в новую инфраструктуру, обходя узкие места наследия. Одновременно Индия и Индонезия активно инвестируют в модернизацию передачи, создавая спрос на зеленое поле для облачной аналитики. Ближний Восток и Африка, хотя и меньшие, показывают растущий интерес, поскольку мегапроекты под Видением 2030 и подобными инициативами требуют безупречного времени работы в жестких пустынных условиях, расширяя след рынка предиктивного обслуживания в энергетике.

Конкурентная среда

Рынок предиктивного обслуживания в энергетике движется от фрагментированных точечных инструментов к вертикально интегрированным экосистемам. Первоуровневые OEM, такие как GE Vernova, Siemens Energy и ABB, теперь объединяют аналитику ИИ, датчики и управляемые услуги, оказывая давление на чисто-программных участников на специализацию в нишевых алгоритмах или доменспецифичных наборах данных. Консолидация также видна в межотраслевых альянсах: партнерство Hitachi Energy с AWS обеспечивает спутниковое управление растительностью, в то время как сделка Honeywell с Verizon накладывает связь 5G на сетевые конечные точки для питания моделей ИИ в реальном времени.

Инвестиционные приоритеты центрируются на синергии граница-облако, автономной оркестрации обслуживания и межактивной оптимизации. Патентные заявки, связанные с нейронными сетями предсказания отказов и федеральными подходами обучения для конфиденциальных данных, резко возросли, подчеркивая инновационный темп сектора. Традиционные IT-гиганты используют гиперскейловую инфраструктуру для предложения движков ИИ по мере использования, привлекая коммунальные предприятия среднего уровня, которым не хватает капитала для индивидуальных систем, но которые все еще стремятся войти в рынок предиктивного обслуживания в энергетике

Лидеры индустрии предиктивного обслуживания в энергетике

-

IBM Corporation

-

SAP SE

-

Siemens AG

-

Intel Corporation

-

Robert Bosch GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2025: GE Vernova объявила о 14,2 млрд долларов США в саудовских инициативах генерации электроэнергии и обслуживания, согласованных с Видением 2030.

- Апрель 2025: Duke Energy согласилась закупить до 11 произведенных в США газовых турбин от GE Vernova, поддерживаемых расширением завода GE в Гринвилле на 600 млн долларов США.

- Март 2025: Hitachi Energy партнерствовала с AWS для коммерциализации решений управления растительностью на основе ИИ для предотвращения простоев.

- Март 2025: Carrier Global и Google Cloud запустили систему управления домашней энергией на основе ИИ, объединяющую HVAC, батареи и предиктивную аналитику.

Охват отчета глобального рынка предиктивного обслуживания в энергетике

Предиктивное обслуживание (PdM) - это техника, которая использует инструменты и техники анализа данных для обнаружения аномалий в работе и потенциальных дефектов в оборудовании и процессах, чтобы они могли быть исправлены до того, как они откажут. Предиктивное обслуживание позволяет частоте обслуживания быть как можно более низкой, чтобы избежать незапланированного реактивного обслуживания, избегая при этом затрат, связанных с выполнением слишком большого количества превентивного обслуживания.

Рынок предиктивного обслуживания в энергетике сегментирован по предложению (решение и услуги), модели развертывания (локально и облако) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеупомянутых сегментов.

| Решения | Программные платформы |

| Встроенное оборудование и датчики | |

| Услуги | Интеграция и реализация |

| Управляемые услуги |

| Облако |

| Локально |

| Генерация электроэнергии (тепловая, ядерная, гидро) |

| Возобновляемые источники энергии (ветер, солнце, хранение) |

| Нефть и газ (разведка, середина, переработка) |

| Коммунальные предприятия и передача и распределение |

| Горнодобыча и минералы |

| Турбины и вращающееся оборудование |

| Трансформаторы и подстанции |

| Трубопроводы и компрессоры |

| Насосы и клапаны |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По предложению | Решения | Программные платформы | |

| Встроенное оборудование и датчики | |||

| Услуги | Интеграция и реализация | ||

| Управляемые услуги | |||

| По модели развертывания | Облако | ||

| Локально | |||

| По отрасли конечного пользователя | Генерация электроэнергии (тепловая, ядерная, гидро) | ||

| Возобновляемые источники энергии (ветер, солнце, хранение) | |||

| Нефть и газ (разведка, середина, переработка) | |||

| Коммунальные предприятия и передача и распределение | |||

| Горнодобыча и минералы | |||

| По типу активов | Турбины и вращающееся оборудование | ||

| Трансформаторы и подстанции | |||

| Трубопроводы и компрессоры | |||

| Насосы и клапаны | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечен отчет

Какова текущая стоимость рынка предиктивного обслуживания в энергетике?

Размер рынка предиктивного обслуживания в энергетике составляет 2,25 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок предиктивного обслуживания в энергетике?

Прогнозируется, что рынок зарегистрирует CAGR 25,77%, достигнув 7,08 млрд долларов США к 2030 году.

Какая модель развертывания наиболее популярна?

Облачные решения доминируют с долей 72,6% в 2024 году и расширяются с CAGR 26,9%.

Какой сегмент конечных пользователей растет быстрее всего?

Возобновляемые источники энергии лидируют в росте с CAGR 26,3%, поскольку установки ветряной и солнечной энергии распространяются.

Последнее обновление страницы: