Размер и доля рынка поливинилхлорида (ПВХ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

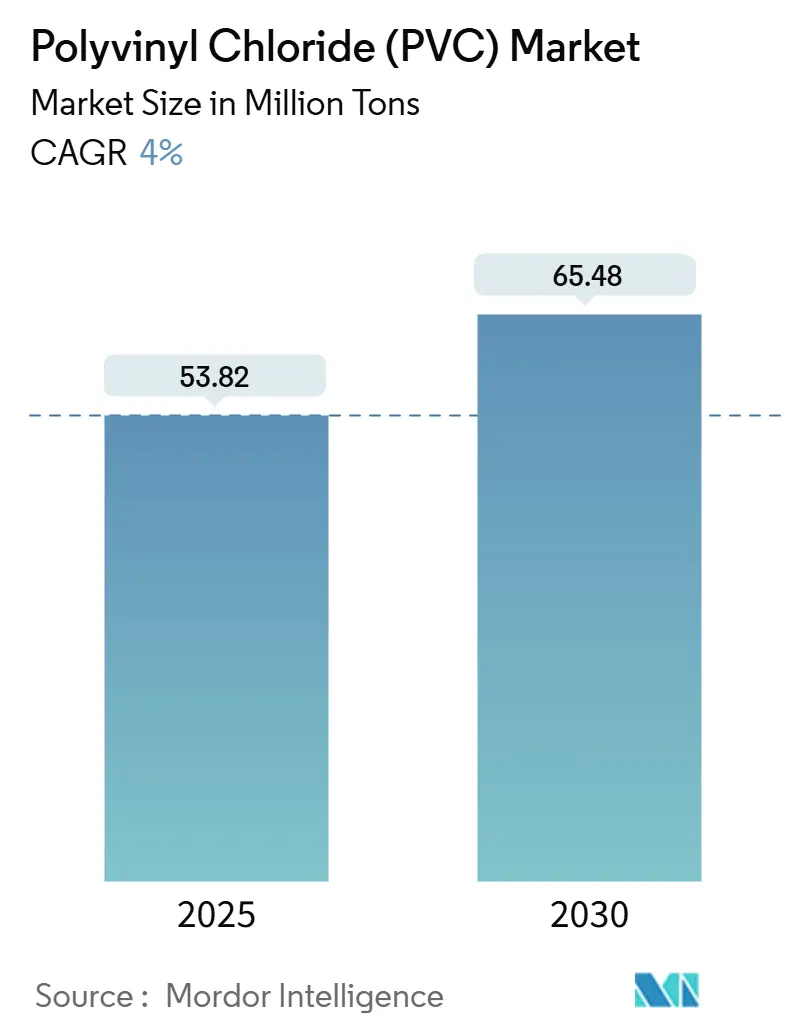

| Объем Рынка (2025) | 53.82 Миллион тонн |

| Объем Рынка (2030) | 65.48 Миллион тонн |

| Темп роста (2025 - 2030) | 4.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка поливинилхлорида (ПВХ) от Mordor Intelligence

Размер рынка поливинилхлорида оценивается в 53,82 миллиона тонн в 2025 году и, как ожидается, достигнет 65,48 миллиона тонн к 2030 году при CAGR 4% в прогнозируемом периоде (2025-2030). Данное расширение отражает укоренившуюся роль ПВХ в водной инфраструктуре, медицинских одноразовых изделиях и электромобилях нового поколения, даже при ужесточении регулирования традиционных добавок. Устойчивый спрос возникает благодаря благоприятному соотношению производительности к цене, особенно в быстро урбанизирующихся регионах, где заменители пока не могут сравниться с долговечностью, химической стойкостью или простотой переработки ПВХ. Трубы большого диаметра для ливневых и питьевых водных сетей, медицинские трубки без фталатов и легкие автомобильные интерьеры - все это укрепляет траекторию роста рынка поливинилхлорида. Между тем, маржа производителей сталкивается со смешанным давлением: избыточные мощности Китая давят на мировые цены, но вертикальная интеграция в хлор-щелочные и перерабатывающие операции помогает ведущим фирмам компенсировать затраты на сырье и соблюдение требований.

Ключевые выводы отчета

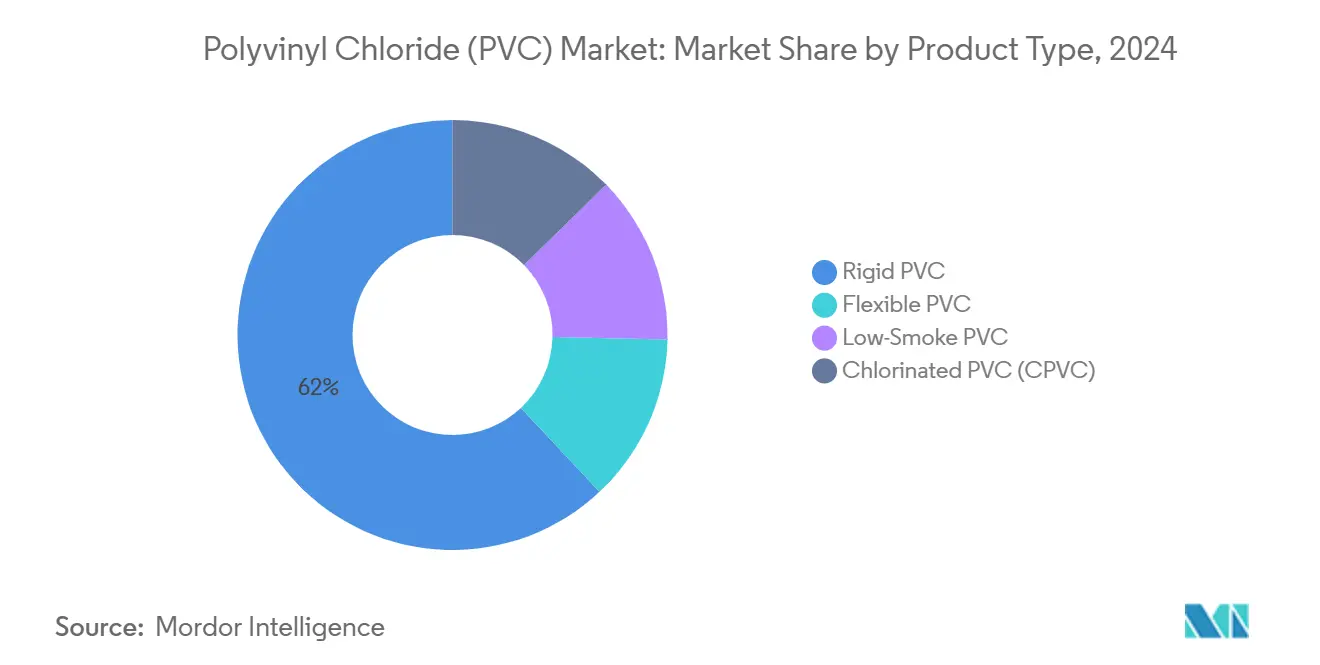

- По типу продукта жесткий ПВХ занимал 62% доли рынка поливинилхлорида в 2024 году, в то время как хлорированный ПВХ показал самый быстрый прогнозируемый CAGR 4,80% до 2030 года.

- По производственному процессу суспензионный ПВХ обеспечил 75% выручки 2024 года, тогда как эмульсионный ПВХ готов к CAGR 4,61% до 2030 года.

- По типу стабилизатора кальциевые системы захватили 48% размера рынка поливинилхлорида в 2024 году, при этом органооловянные стабилизаторы расширяются с CAGR 5,31% до 2030 года.

- По применению трубы и фитинги удерживали 50% размера рынка поливинилхлорида в 2024 году и прогнозируется рост с CAGR 4,40% до 2030 года.

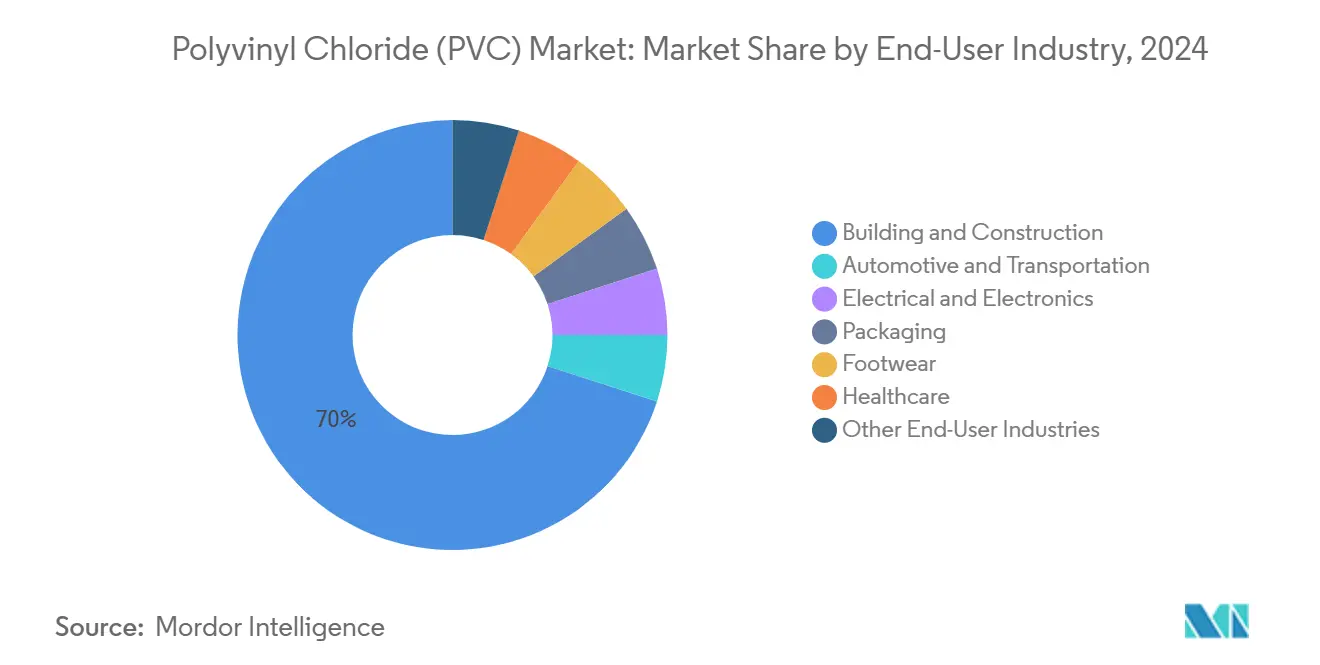

- По отрасли конечного потребления строительство и сооружения лидировали с долей выручки 70% в 2024 году и прогнозируется ускорение с CAGR 4,16% до 2030 года.

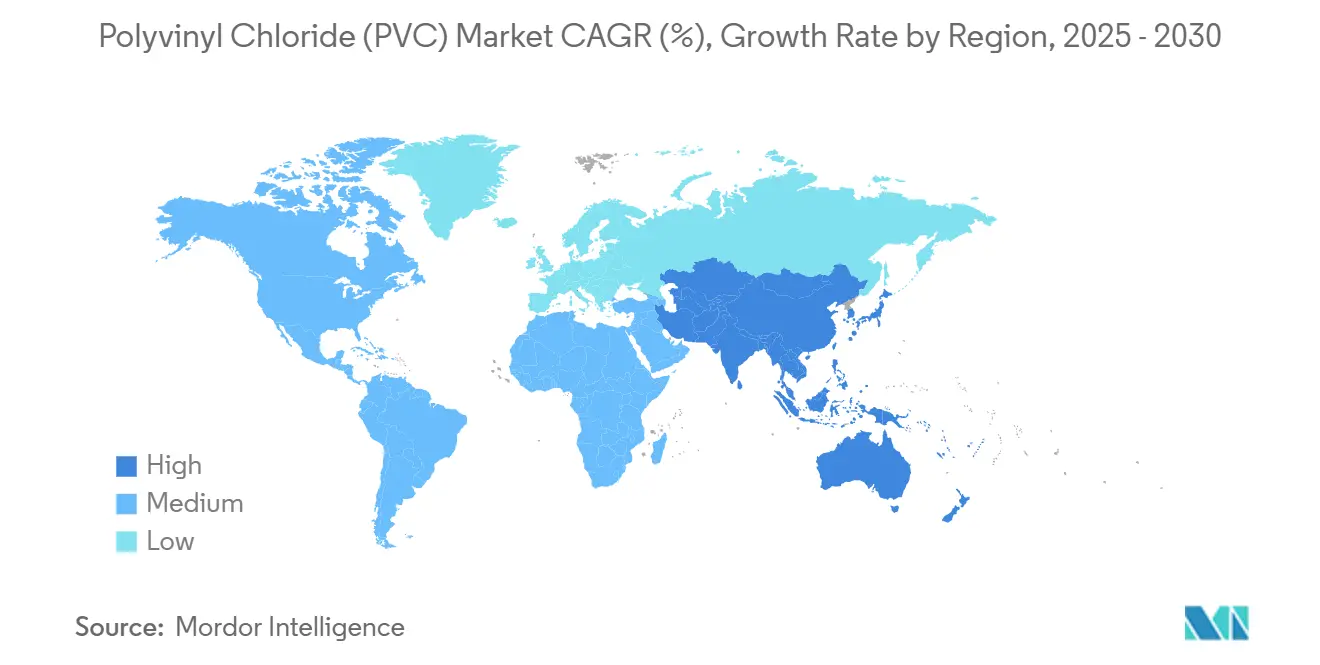

- По регионам Азиатско-Тихоокеанский регион составлял 60% потребления 2024 года и прогнозируется лидировать на рынке поливинилхлорида с CAGR 4,38% до 2030 года.

Глобальные тенденции и аналитика рынка поливинилхлорида (ПВХ)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение городской инфраструктуры в мегаполисах SPAC-финансирования по всей Азии | +1.20% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочный (≥ 4 лет) |

| Рост одноразовых медицинских устройств, предпочитающих соединения ПВХ без DEHP в Северной Америке и Европе | +0.80% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Растущий спрос на инфраструктуру чистой воды | +0.90% | Глобальный | Долгосрочный (≥ 4 лет) |

| Переход OEM к легким гибким интерьерам ПВХ в производимых электромобилях | +0.60% | Глобальный, с ранними успехами в Китае, Германии, США | Среднесрочный (2-4 года) |

| Интеграция мощностей хлор-щелочи производителями в США и ЕС, снижающая производственные затраты ПВХ | +0.70% | Северная Америка и ЕС, конкурентное влияние глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение городской инфраструктуры в мегаполисах SPAC-финансирования

Продолжающиеся расходы на управление паводками и сети питьевой воды в азиатских мегаполисах стимулируют спецификацию труб ПВХ большого диаметра, превышающих 2 м, что является отходом от традиционных жилых размеров. Проекты в Индии и Индонезии иллюстрируют, как технология акустического обнаружения утечек, встроенная в трубопроводы ПВХ, позволяет коммунальным службам решать проблемы потерь неучтенной воды, одновременно продлевая срок службы активов. Правительства также связывают финансирование климатической устойчивости с материалами с длительным сроком службы, что благоприятствует ПВХ перед чугуном или бетоном. В результате премиальные сорта, способные выдерживать более высокие давления и агрессивные почвенные условия, получают более высокую маржу, чем обычные трубы. Аналогичные инфраструктурные обязательства в государствах Совета сотрудничества стран Залива предполагают распространение спроса на Ближний Восток в следующем десятилетии.

Рост одноразовых медицинских устройств, предпочитающих соединения ПВХ без DEHP

Предстоящий запрет DEHP в Калифорнии в 2030 году побудил североамериканских переработчиков принять ПВХ с пластификацией DOTP в качестве выбора по умолчанию для пакетов крови, капельниц и трубок для перитонеального диализа[1]AABB, "California Assembly Bill on DEHP in Medical Devices," aabb.org . Teknor Apex, например, коммерциализировал медицинские соединения APEX с низкой экстракцией, которые соответствуют целям гибкости без репродуктивно-токсических проблем. Одновременно отсрочка ЕС собственного запрета DEHP до середины 2030 года предлагает преимущество первопроходца поставщикам, которые уже переквалифицировались с формулировками без фталатов. Более высокие затраты на соответствие легко поглощаются бюджетами больничных закупок, завершая премиальную нишу, которая защищает специальные сорта ПВХ от товарных циклов.

Растущий спрос на инфраструктуру чистой воды

Модернизация стареющих водопроводных магистралей в США, Германии и Японии подчеркивает коррозионно-стойкий ПВХ при ужесточении бюджетов на техническое обслуживание. Способность ХПВХ выдерживать рабочие температуры 90°C позиционировала его как материал выбора для распределения горячей воды в коммерческих зданиях, снижая затраты жизненного цикла относительно меди. Амбиции умных сетей поощряют коммунальные службы специфицировать готовые к датчикам трубы ПВХ, которые передают аналитику утечек, давления и качества воды, тем самым поднимая производителей от поставщиков сырья до партнеров по решениям. Муниципалитеты, руководимые ESG, дополнительно предпочитают трубы с сертифицированным переработанным содержимым, подталкивая производителей ПВХ к инвестициям в смолу после потребления.

Переход OEM к легким гибким интерьерам ПВХ в электромобилях

Глобальные автопроизводители все больше полагаются на гибкие соединения ПВХ, которые интегрируют окружающую подсветку, формованное зерно и устойчивые к царапинам покрытия. Отделочные пленки Continental Acella нового поколения обеспечивают до 20% экономии веса по сравнению с традиционными синтетическими материалами, способствуя непосредственно увеличению дальности поездки электромобилей. Поставщики первого уровня также подчеркивают низкий профиль летучих органических соединений ПВХ после перехода без фталатов, решая регулирование качества воздуха в салоне. Интеграция переработанного ПВХ после промышленности в невидимые детали, такие как напольные покрытия, помогает автопроизводителям достигать целей циркулярной экономики без ущерба для производительности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ускоряющиеся запреты свинцовых стабилизаторов под EU REACH и индийскими стандартами BIS | -0.70% | Европа и Индия, расширение на другие регионы | Краткосрочный (≤ 2 лет) |

| Давление владельцев брендов на упаковку без фталатов, снижающее спрос на обычный гибкий ПВХ | -0.50% | Глобальный, с концентрацией в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Волатильность цен на этилен, связанная с колебаниями сырой нефти, сжимающая маржу | -0.40% | Глобальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющиеся запреты свинцовых стабилизаторов под EU REACH и индийским BIS

Регламент ЕС 923/2023 ограничивает общее содержание свинца в изделиях из ПВХ до 0,1 мас.% начиная с января 2026 года[2]European Chemicals Agency, "Regulation (EU) 2023/923 on Lead in PVC," echa.europa.eu . Тот же порог воспроизводится Бюро индийских стандартов Индии. Переформулировка на кальций-цинковые стабилизаторы, хотя и экологически благоприятная, сокращает окна обработки и может снижать диэлектрическую прочность - создавая особые проблемы для сортов проводов и кабелей. Компании с запатентованными синергетическими пакетами добавок обеспечивают ценовую премию, однако более мелкие экструдеры, лишенные масштаба НИОКР, сталкиваются с задержками квалификации. Переложение затрат остается сложным в чувствительных к цене рынках, сжимая маржу и поощряя консолидацию.

Давление владельцев брендов на упаковку без фталатов, снижающее спрос на обычный гибкий ПВХ

Многонациональные FMCG-фирмы теперь специфицируют соединения без фталатов для блистерных упаковок и термоусадочных пленок до регулятивных мандатов. Био-основанный Pevalen Pro 100 от Perstorp решает как токсикологические требования, так и требования углеродного следа, но несет ценовую надбавку 35% по сравнению с DEHP. Высокообъемные, низкомаржинальные упаковочные переработчики следовательно взвешивают замещение полимеров для критичных по стоимости SKU, оказывая давление на спрос гибкого ПВХ в Северной Америке и ЕС. Рост сохраняется в приложениях, где прозрачность, целостность термосварки или сопротивление проколу превосходят ценовые соображения, однако общее ограничение гибких объемов видно в контрактах до 2027 года.

Сегментный анализ

По типу продукта: специальные сорта набирают обороты

Жесткий ПВХ составлял 62% доли рынка поливинилхлорида в 2024 году, основанный на строительных профилях, оконных рамах и инфраструктурных трубах. Объемное лидерство основывается на стандартизированной оснастке, широкой доступности сырья и экономически эффективном массовом производстве. Однако ХПВХ - хотя и представляет однозначную долю - показывает самый сильный CAGR 4,80% до 2030 года благодаря превосходной температурной стойкости для горячих и холодных питьевых систем в отелях, больницах и дата-центрах[3]Plastic Pipe and Fittings Association, "CPVC Growth in Potable Water Systems," ppfahome.org . Производительная премия ХПВХ позволяет двузначные ценовые дифференциалы, которые смягчают производителей от товарных колебаний на рынке поливинилхлорида. Гибкий ПВХ продолжает обслуживать медицинские мешки, автомобильные интерьеры и потребительские шланги; достижения в пластификаторах DOTP и цитрата решают регулятивную проверку, сохраняя эти применения. Варианты ПВХ с низким дымом и нулевым галогеном дополнительно открывают рост в метро-железнодорожных и кабелях общественных площадок, где ужесточаются коды пожарной безопасности.

Заметный эффект распространения включает смеси ХПВХ, которые обеспечивают дополнительную термостойкость в установках труба в трубе без полной стоимости чистого ХПВХ. Производители используют эти гибриды для расширения продуктовых портфолио и захвата проектов за пределами стандартных температурных порогов. Между тем, поставщики жесткого ПВХ противодействуют подъему ХПВХ, продавая соэкструдированные трубы с пенными сердцевинами или модифицированными ударными оболочками, которые снижают вес и потребление смолы. Эти инновации совместно поддерживают конкуренцию на рынке поливинилхлорида даже когда специализированные ниши привлекают премиальное ценообразование.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производственному процессу: доминирование суспензии встречает потенциал эмульсии

Суспензионная полимеризация обеспечила 75% объема 2024 года, отражая непревзойденную экономию масштаба и широкую совместимость с добавками. Большинство строительных смол происходят из суспензионных линий, превышающих 300 тыс. т/год, обеспечивая лидерство по стоимости на рынке поливинилхлорида. Однако эмульсионный ПВХ, хотя и удерживает скромную базу, прогнозируется с CAGR 4,61%, обусловленным его мелкочастичной морфологией, которая поддерживает высокодетализированные каландрированные пленки и трубки медицинского класса. Эмульсионные заводы по своей природе меньше и более гибкие, позволяя быструю смену сортов к нишам с более высокой маржой, таким как прозрачная пленка для забора крови или синтетическая кожа для интерьеров электромобилей.

Поставщики используют процессную универсальность как рычаг дифференциации. Интегрированные производители управляют как суспензионными, так и эмульсионными активами, объединяя контракты поставок и технические услуги для блокировки переработчиков, переключающихся между товарными и специализированными применениями. Массовая полимеризация, хотя и ограниченная, обслуживает сегменты ультравысокой чистоты, такие как панели чистых комнат полупроводников, где извлекаемые должны быть минимизированы. По мере того как регулятивные и пользовательские требования становятся более строгими, диверсификация процессов защищает потоки доходов и смягчает ценовую волатильность на рынке поливинилхлорида.

По типу стабилизатора: соблюдение регулятивных требований перераспределяет пулы стоимости

Кальций-цинковые системы захватили 48% спроса 2024 года после последовательных обновлений REACH, ограничивших использование свинца, бария и кадмия. Ранние адаптеры сообщают о более гладких глобальных экспортных одобрениях и одобрениях владельцев брендов, предоставляя прирост долей в индустрии поливинилхлорида. Органооловянные стабилизаторы, хотя и дорогие, растут с CAGR 5,31% в высокотемпературных применениях питьевой воды и жестких пленок, где превосходная прозрачность или термическая стабильность оправдывают премию. Свинцовые варианты отступают быстрее всего в Европе и Индии, однако сохраняют карманы спроса в Африке, где принуждение зарождающееся.

Поставщики стабилизаторов компенсируют более высокие затраты на сырье через проприетарные синергисты, которые сокращают нормы дозировки до 20%. Знаниеемкое формулирование дополнительно поднимает барьеры входа, концентрируя рыночную власть среди горстки многонациональных фирм добавок. Производители смол ПВХ все больше формируют совместные предприятия или стратегические пакты снабжения для обеспечения соответствующего поставления стабилизатора и защиты себя от будущих регулятивных шоков.

По применению: доминирование труб под мягкой диверсификацией

Продукты труб и фитингов генерировали 50% размера рынка поливинилхлорида в 2024 году, поддерживаемые инвестициями в водоснабжение и муниципальными модернизациями ливневых стоков. Сегмент прогнозируется расти с CAGR 4,40%, поскольку обнаружение умных утечек и методы бестраншейной установки благоприятствуют легкому, коррозионно-стойкому ПВХ. Применения пленок и листов, особенно в растягивающих-усаживающих и защитных сельскохозяйственных пленках, выигрывают от улучшенной барьерной химии, которая продлевает срок хранения и урожайность. Изоляция кабелей сохраняет устойчивую долю, однако должна рекалибровать формулировки, поскольку старые свинцовые стабилизаторы выходят из цепочки поставок. Бутылки и блистерные упаковки сталкиваются с уменьшением размеров из-за потребительских анти-пластиковых кампаний, но находят устойчивость в упаковке фарма и медицинских устройств, где совместимость стерилизации критична. Профили, шланги и трубки едут на циклах спроса строительства и автомобильной промышленности соответственно, обеспечивая буфер против любого резкого замедления строительных стартов.

По отрасли конечного потребления: лидерство строительства сталкивается с решорингом, обусловленным электромобилями

Строительный сектор удерживал 70% выручки рынка поливинилхлорида в 2024 году и прогнозируется расти с CAGR 4,16%. Высокоэффективные оконные рамы, кровельные мембраны и канализационные трубы большого диаметра остаются основными, но дополнительный рост происходит от модернизаций, обусловленных кодексами, подчеркивающими энергосбережение и климатическую устойчивость. Электромобили ускоряют спрос на легкие приборные панели и вкладыши корпусов батарей, где ПВХ конкурирует благоприятно против термопластичных полиолефинов по стоимости и гибкости оснастки. Здравоохранение с медицинскими одноразовыми изделиями без фталатов поддерживает импульс, поскольку больницы принимают одноразовые протоколы. Объемы упаковки стагнируют в зрелых экономиках, хотя спрос медицинских блистеров частично компенсирует. Длиннохвостые рынки, такие как обувь и потребительские товары, обеспечивают устойчивые, хотя и скромные вклады в рынок поливинилхлорида.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил командную долю 60% рынка поливинилхлорида в 2024 году и прогнозирует CAGR 4,38% до 2030 года. Решение Китая поднять импортные тарифы на ПВХ до 5,5% подчеркивает политический фокус на использовании его внутренней номинальной мощности 30 млн т/год, одновременно поощряя технологические модернизации в суспензионных и пастовых линиях. Миссия Jal Jeevan в Индии направляет рекордный капитал в сети питьевой воды в сельской местности, поддерживая спрос труб ПВХ большого диаметра наряду с инфраструктурой обнаружения утечек. Диверсификация сырья Таиланда, обеспеченная импортом этана США с 2029 года, обеспечивает стоимостную конкурентоспособность для переработчиков Юго-Восточной Азии. Параллельно региональные производители инвестируют в заводы переработки винила, которые создают сертифицированную смолу после потребления для строительных продуктов, соответствующих экспорту.

Северная Америка балансирует расходы на обновление инфраструктуры с растущими инвестициями в сборку электромобилей. Проект расшивки узких мест Shin-Etsu в Луизиане на 1,25 млрд долларов США и расширение Formosa в Батон-Руж добавляют более 800 тыс. т/год новых суспензионных мощностей между 2025 и 2027 годами. Экологическое разрешение остается строгим, заставляя операторов интегрировать технологию добычи рассола и снижения выбросов мономера винилхлорида. Поскольку государственные регулирования поэтапно исключают DEHP, американские компаундеры ускоряют предложения без фталатов, тем самым повышая стоимость за тонну и смягчая циклический строительный рынок.

Европа переносит самые строгие в мире правила добавок, направляя капитал в производство кальций-цинковых стабилизаторов, одновременно ускоряя НИОКР по перерабатываемым мономатериальным профилям. VinylPlus превысил свою добровольную цель переработки на 2025 год на пять лет раньше, подняв долю переработанного содержимого региона в профилях ПВХ выше 20%. Между тем, региональные производители работают на сниженных темпах, когда цены на электроэнергию взлетают, экспортируя ПВХ с заводов Мексиканского залива США для восполнения европейских контрактных обязательств. За пределами рынков ОЭСР Южная Америка и Африка ищут полимерную самодостаточность; проект этилена на основе сахарного тростника в Бразилии означает дифференцированный низкоуглеродный путь к ПВХ, в то время как Нигерия оценивает инвестиции в хлор-щелочь для снижения зависимости от импорта. Политическая и валютная волатильность остается препятствием, однако дефициты инфраструктуры представляют неоспоримую адресуемую потребность для рынка поливинилхлорида.

Конкурентная среда

Рынок поливинилхлорида умеренно концентрирован, при этом пять ведущих производителей контролируют примерно 43% глобальных мощностей. Лидеры используют вертикальную интеграцию в хлор, едкий натр и дихлорид этилена для смягчения волатильности сырья. Строительство Shin-Etsu в Луизиане основывается на обильной экономике сланцевого этана, позволяя защищать маржу даже при китайском переизбытке предложения. Между тем, программа Vinyl in Motion от Orbia превращает потребительский ПВХ в сырье для труб и напольных покрытий, решая цели декарбонизации владельцев брендов, одновременно снижая затраты на приобретение смолы.

Стратегические приобретения нацелены на стабилизаторы, пластификаторы и технологии переработки, а не на сырые мощности ПВХ. Westlake недавно взял миноритарную долю в европейском поставщике кальций-цинковых стабилизаторов, обеспечивая безопасность добавок для своих немецких и французских компаундирующих площадок. Технологические сотрудничества также растут; партнерство Vinyl Institute с Cyclyx устанавливает путь для повышения сбора потребительского ПВХ с 10% до 90% в следующем десятилетии, укрепляя предложение циркулярной смолы для американских производителей труб.

Конкурентное позиционирование зависит от готовности к регулированию и портфолио специальных сортов. Компании, способные сертифицировать продукты под глобальными стандартами питьевой воды и медицины, командуют премиальным ценообразованием и долгосрочными контрактами. Наоборот, производители, сконцентрированные исключительно на товарной суспензионной смоле, сталкиваются с эрозией маржи от китайской экспортной конкуренции и растущих затрат на соответствие. Путь вперед таким образом благоприятствует диверсифицированным, вертикально интегрированным игрокам с доказанной экспертизой применения на конечных рынках.

Лидеры индустрии поливинилхлорида (ПВХ)

-

Shin-Etsu Chemical Co., Ltd.

-

Westlake Corporation

-

Formosa Plastics Corporation

-

Orbia

-

INEOS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Orbia представила комплексную инициативу по переработке ПВХ под своей программой Vinyl in Motion. Компания стремится перепрофилировать пластик ПВХ для различных применений путем создания инфраструктуры сбора и переработки.

- Июль 2024: Formosa Plastics Corporation объявила о значительном расширении своего завода ПВХ в Батон-Руж, Луизиана, США. Ожидается, что эти существенные инвестиции повысят мощность объекта, позволяя ему лучше удовлетворять растущие потребности своих клиентов.

Охват глобального отчета по рынку поливинилхлорида (ПВХ)

Поливинилхлорид (ПВХ) - это высокопрочный термопластичный материал, широко используемый в различных применениях, таких как трубы и фитинги, пленки и листы, провода и кабели, бутылки, профили, шланги и трубки. Рынок сегментирован по типу продукта, типу стабилизатора, применению, отрасли конечного потребления и географии. Рынок поливинилхлорида (ПВХ) сегментирован по типу продукта на жесткий ПВХ, гибкий ПВХ, низкодымный ПВХ и хлорированный ПВХ. Рынок поливинилхлорида (ПВХ) сегментирован по типу стабилизатора, который содержит кальциевые стабилизаторы, свинцовые стабилизаторы, оловянные и органооловянные стабилизаторы, и бариевые и другие стабилизаторы. Применения, включающие трубы и фитинги, пленки и листы, провода и кабели, бутылки, профили, шланги и трубки, и другие применения, далее сегментируют рынок. Отрасли конечного потребления, такие как строительство и сооружения, автомобильная, электротехническая и электроника, упаковка, обувь, здравоохранение, и другие отрасли конечного потребления, сегментируют рынок. Отчет также охватывает размер рынка и прогноз для рынка поливинилхлорида в 16 странах по основным регионам. Размер рынка и прогноз для каждого сегмента даются по объему (килотонна).

| Жесткий ПВХ | Прозрачный жесткий ПВХ |

| Непрозрачный жесткий ПВХ | |

| Гибкий ПВХ | Прозрачный гибкий ПВХ |

| Непрозрачный гибкий ПВХ | |

| Низкодымный ПВХ | |

| Хлорированный ПВХ (ХПВХ) |

| Суспензионный ПВХ |

| Эмульсионный ПВХ |

| Массовый/массово полимеризованный ПВХ |

| Кальциевые стабилизаторы (Ca-Zn стабилизаторы) |

| Свинцовые стабилизаторы (Pb стабилизаторы) |

| Оловянные и органооловянные (Sn стабилизаторы) |

| Бариевые и другие типы стабилизаторов (жидкие смешанные металлы) |

| Трубы и фитинги |

| Пленки и листы |

| Провода и кабели |

| Бутылки |

| Профили, шланги и трубки |

| Другие применения |

| Строительство и сооружения |

| Автомобильная промышленность и транспорт |

| Электротехника и электроника |

| Упаковка |

| Обувь |

| Здравоохранение |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ЮАР | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Жесткий ПВХ | Прозрачный жесткий ПВХ |

| Непрозрачный жесткий ПВХ | ||

| Гибкий ПВХ | Прозрачный гибкий ПВХ | |

| Непрозрачный гибкий ПВХ | ||

| Низкодымный ПВХ | ||

| Хлорированный ПВХ (ХПВХ) | ||

| По производственному процессу | Суспензионный ПВХ | |

| Эмульсионный ПВХ | ||

| Массовый/массово полимеризованный ПВХ | ||

| По типу стабилизатора | Кальциевые стабилизаторы (Ca-Zn стабилизаторы) | |

| Свинцовые стабилизаторы (Pb стабилизаторы) | ||

| Оловянные и органооловянные (Sn стабилизаторы) | ||

| Бариевые и другие типы стабилизаторов (жидкие смешанные металлы) | ||

| По применению | Трубы и фитинги | |

| Пленки и листы | ||

| Провода и кабели | ||

| Бутылки | ||

| Профили, шланги и трубки | ||

| Другие применения | ||

| По отрасли конечного потребления | Строительство и сооружения | |

| Автомобильная промышленность и транспорт | ||

| Электротехника и электроника | ||

| Упаковка | ||

| Обувь | ||

| Здравоохранение | ||

| Другие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ЮАР | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка поливинилхлорида?

Размер рынка поливинилхлорида достиг 53,82 миллиона тонн в 2025 году и прогнозируется подняться до 65,48 миллиона тонн к 2030 году с CAGR 4,0%.

Какой регион доминирует на рынке поливинилхлорида?

Азиатско-Тихоокеанский регион лидирует с 60% глобального потребления, обусловленным крупномасштабными инфраструктурными программами и местными производственными мощностями.

Почему ХПВХ растет быстрее стандартного ПВХ?

ХПВХ переносит более высокие температуры и агрессивные водные условия, что делает его идеальным для горячих и холодных питьевых систем и таким образом поддерживает CAGR 4,80% до 2030 года.

Как регулирование влияет на добавки ПВХ?

Новые лимиты ЕС и Индии на свинцовые стабилизаторы и глобальные движения к пластификаторам без фталатов ускоряют принятие кальций-цинковых и DOTP систем.

Какую роль играет переработка в индустрии поливинилхлорида?

Инициативы переработки, такие как Vinyl in Motion от Orbia и партнерство Vinyl Institute-Cyclyx, стремятся преобразовать потребительский ПВХ в новые трубы и строительные продукты, поддерживая цели циркулярной экономики, одновременно обеспечивая поставки смолы.

Последнее обновление страницы: