Размер и доля рынка продуктов полипилл

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

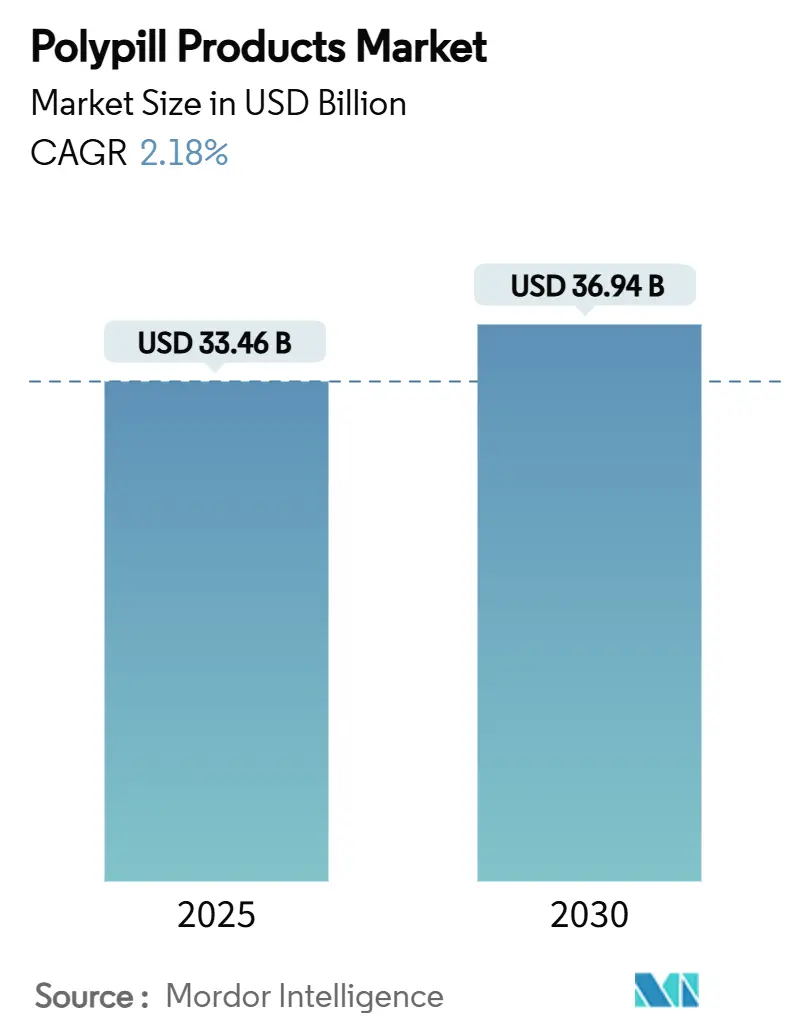

| Размер Рынка (2025) | 33.46 Миллиардов долларов США |

| Размер Рынка (2030) | 36.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка продуктов полипилл от Mordor Intelligence

Размер рынка продуктов полипилл оценивается в 33,46 млрд долларов США в 2025 году и, как ожидается, достигнет 36,94 млрд долларов США к 2030 году при среднегодовом темпе роста 2,18% в течение прогнозируемого периода (2025-2030).

Накопление клинических доказательств, включение в перечень основных лекарственных средств Всемирной организации здравоохранения (ВОЗ) и поддерживающие регуляторные вехи превратили фиксированные дозовые комбинации из экспериментальных концепций в основные инструменты профилактической кардиологии. Трехкомпонентные полипилл продолжают задавать коммерческий темп, в то время как первое одобрение в США тройной комбинации для начальной терапии гипертонии расширяет доверие врачей к фиксированным схемам. Географический импульс смещается в сторону Азиатско-Тихоокеанского региона, где растущая распространенность сердечно-сосудистых заболеваний и инвестиции в инфраструктуру поддерживают наиболее сильные перспективы регионального роста. Конкурентная интенсивность остается умеренной, поскольку многонациональные новаторы конкурируют с региональными производителями с преимуществами по стоимости. Тем не менее, недавние одобрения и инвестиции в разработку предполагают ускоренную частоту запуска продуктов, особенно для ультранизкодозных четырехкомпонентных комбинаций и предложений с поддержкой цифрового здравоохранения.

Ключевые выводы отчета

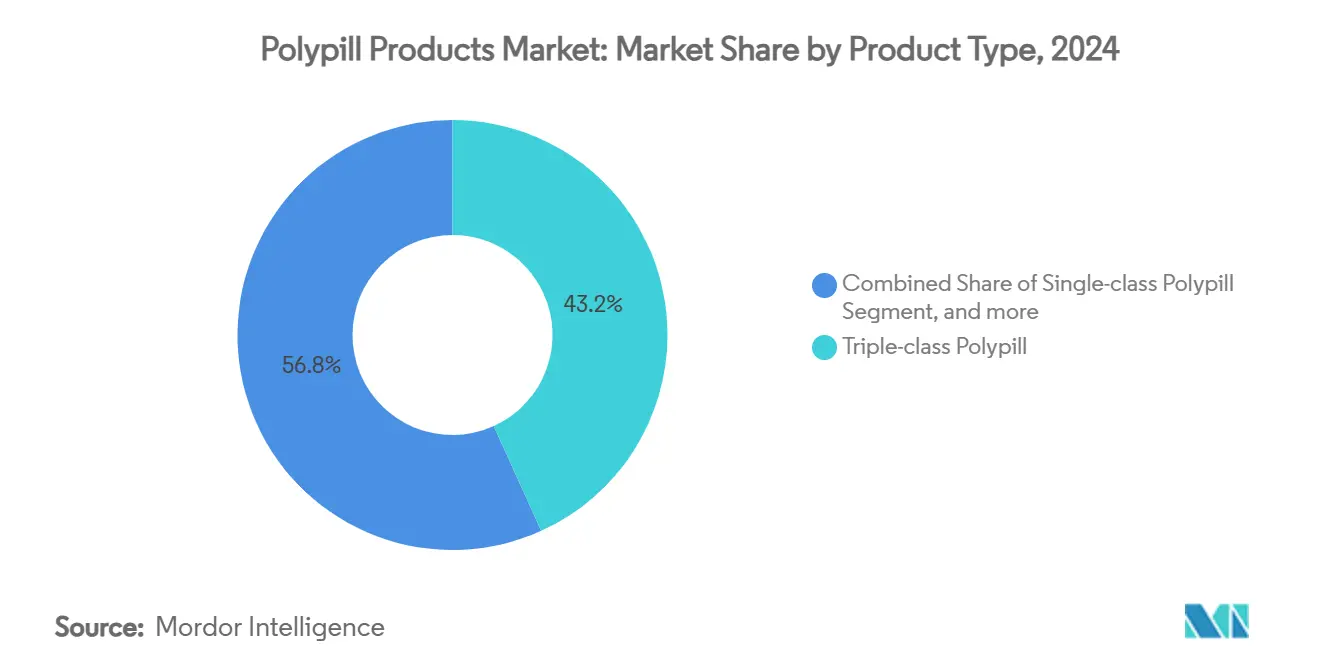

- По типу продукта трехкомпонентные комбинации занимали 43,23% доли рынка продуктов полипилл в 2024 году, в то время как четырех- и более компонентные составы, как прогнозируется, будут расширяться с среднегодовым темпом роста 4,31% до 2030 года.

- По составу комбинации статин + антигипертензивный препарат занимали 32,87% доли размера рынка продуктов полипилл в 2024 году; тройные составы статин + антигипертензивный + антиагрегантный препарат, как прогнозируется, будут расти с среднегодовым темпом роста 3,94% до 2030 года.

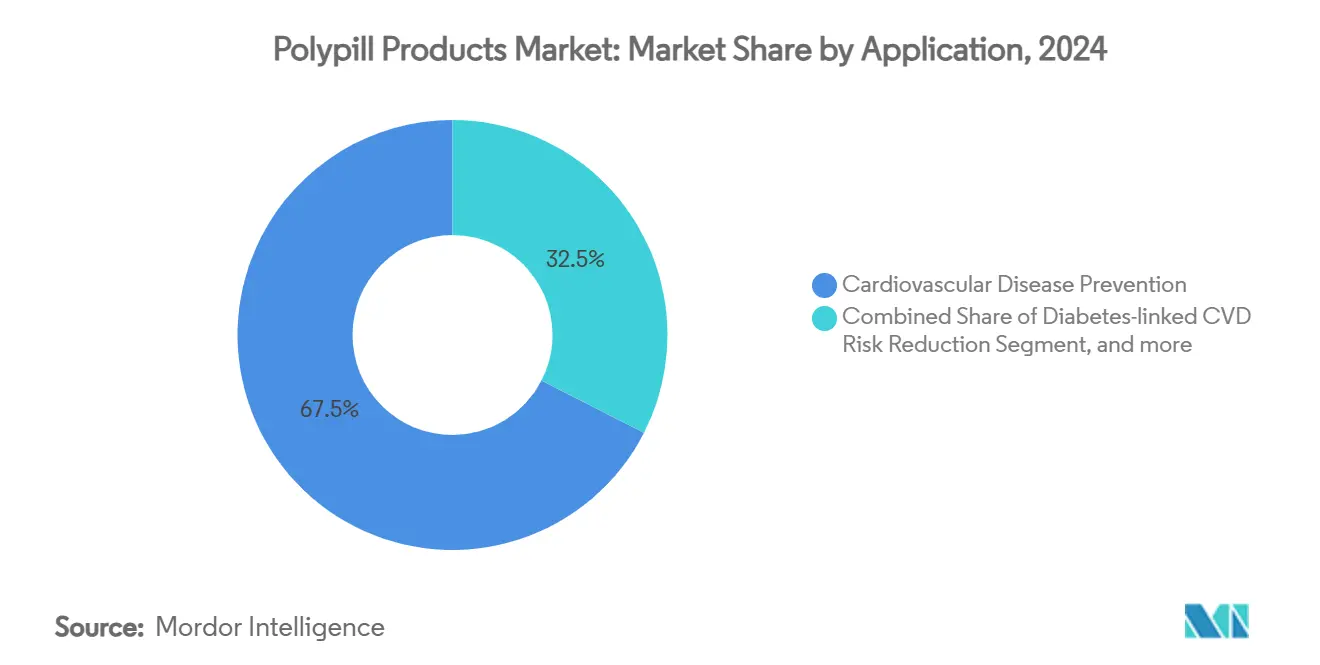

- По применению профилактика сердечно-сосудистых заболеваний составляла 67,48% доли размера рынка продуктов полипилл в 2024 году, а профилактика инсульта развивается с среднегодовым темпом роста 5,31% до 2030 года.

- По каналу распространения больничные аптеки лидировали с 53,14% долей выручки в 2024 году, в то время как онлайн-аптеки показывают самый высокий прогнозируемый среднегодовой темп роста на уровне 4,94% до 2030 года.

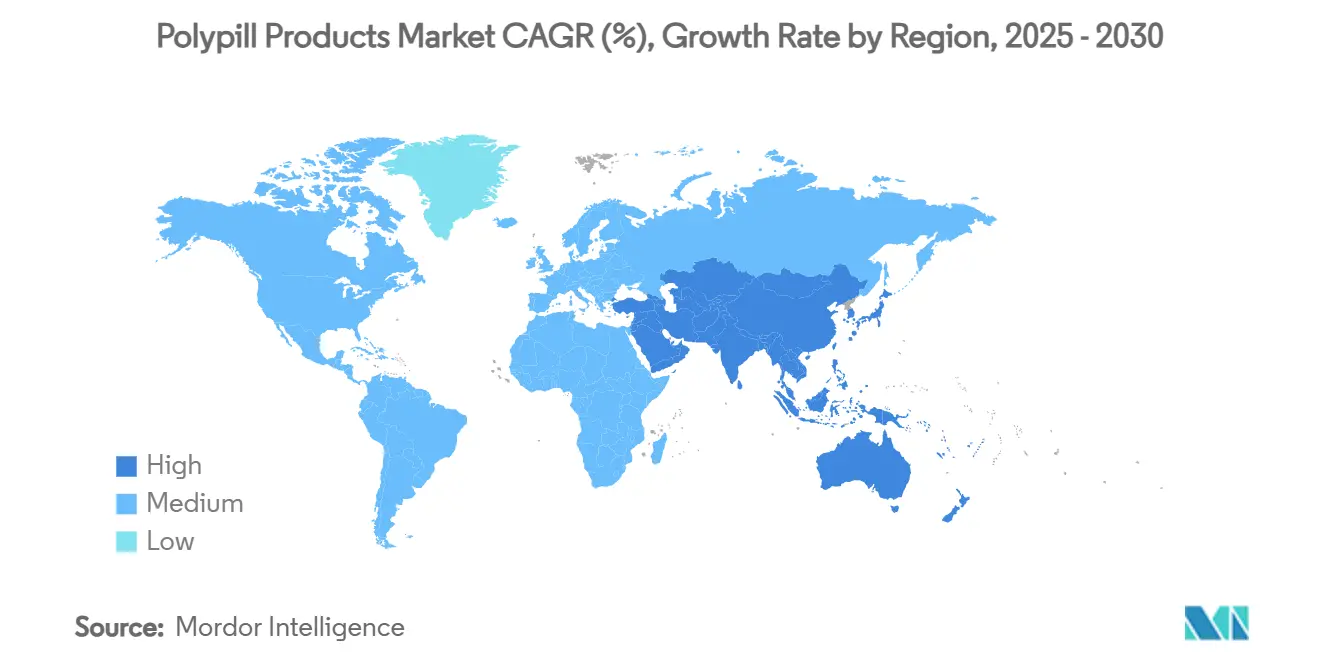

- По географии Северная Америка доминировала с 40,64% долей в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный среднегодовой темп роста на уровне 6,84% в прогнозируемом горизонте.

Тенденции и аналитика глобального рынка продуктов полипилл

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ССЗ и гипертонии | +1.2% | Глобально, ранние результаты в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный период (2-4 года) |

| Растущие доказательства клинических испытаний и разработка | +0.8% | Глобально | Долгосрочный период (≥ 4 лет) |

| Улучшенная приверженность по сравнению с многопилльными схемами | +0.9% | Глобально, распространение на рынки стран с низким и средним доходом | Краткосрочный период (≤ 2 лет) |

| Доказанная экономическая эффективность терапии фиксированными дозовыми комбинациями | +0.7% | Основные страны с низким и средним доходом, расширение на развитые рынки | Среднесрочный период (2-4 года) |

| Включение в перечень основных лекарственных средств ВОЗ, катализирующее закупки стран с низким и средним доходом | +0.6% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Краткосрочный период (≤ 2 лет) |

| Модели подписки цифрового здравоохранения для полипилл | +0.4% | Северная Америка и ЕС, городские районы Азии на раннем этапе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ССЗ и гипертонии

Примерно 127,9 миллиона взрослых американцев, 48,6% населения, в настоящее время живут по крайней мере с одним сердечно-сосудистым заболеванием, создавая постоянно увеличивающуюся когорту, подходящую для лечения.[1]Американская ассоциация сердца, "Статистика сердца и инсульта 2025," heart.org Гипертония поражает более 1,2 миллиарда людей во всем мире, тем не менее показатели контроля находятся ниже 50% в значительных экономиках, подчеркивая постоянный терапевтический разрыв, который могут закрыть полипилл. Старение населения в странах с высоким доходом и изменения городского образа жизни на развивающихся рынках вместе поддерживают эту траекторию спроса. Небелые чернокожие сообщества в Соединенных Штатах непропорционально несут бремя сердечно-сосудистых заболеваний, что делает упрощенные схемы фиксированных доз вмешательством, ориентированным на справедливость. Поскольку системы здравоохранения усиливают профилактические стратегии, бесшовный мультимеханизменный контроль, осуществляемый одной таблеткой, завоевывает внимание назначающих врачей, укрепляя рост рынка продуктов полипилл.

Растущие доказательства клинических испытаний и разработка

Мета-анализы 26 рандомизированных контролируемых исследований теперь показывают 11% снижение смертности и 29% сокращение сердечно-сосудистых событий при терапии полипилл по сравнению с обычной помощью.[2]Nature Medicine, "Мета-анализ фиксированных дозовых комбинаций," nature.com Исследование SECURE показало 24% снижение основных неблагоприятных сердечно-сосудистых событий при вторичной профилактике, в то время как исследование PolyPars сообщило о 50% снижении риска в условиях первичной профилактики.[3]NEJM, "Результаты исследования SECURE," nejm.org Фармацевтические гиганты ответили более глубокими разработками; AstraZeneca перечисляет 189 проектов по сердечно-сосудистым заболеваниям, а Merck недавно лицензировала HRS-5346, первый в своем классе пероральный ингибитор липопротеина(а). Одобрение FDA препарата Widaplik в 2025 году в качестве начальной терапии гипертонии сместило полипилл из статуса последнего средства к вариантам первой линии, ускорив очереди глобального регуляторного рассмотрения. В совокупности эти вехи добавляют научную и коммерческую достоверность, продвигая рынок продуктов полипилл вперед.

Улучшенная приверженность по сравнению с многопилльными схемами

Средняя приверженность лечению повышается с 63,2% при обычной помощи до 74,1%, когда пациенты получают фиксированные дозовые комбинации. Проект FOCUS обнаружил приверженность полипилл на уровне 50,8% по сравнению с 41% при отдельных препаратах, при этом пожилые люди получают наибольшую пользу. В опросе врачей из 24 стран 82% оценили полипилл как ценные для борьбы с неприверженностью, а 80% назвали снижение нагрузки таблеток критическим. Реальные исследования подтверждают, что упрощение схем улучшает долгосрочные результаты и снижает общие расходы на здравоохранение, укрепляя принятие плательщиками. Повышенные показатели приверженности поддерживают последовательную клиническую пользу, усиливая спрос на интегрированные сердечно-сосудистые терапии и консолидируя рынок продуктов полипилл.

Доказанная экономическая эффективность терапии фиксированными дозовыми комбинациями

Инкрементальные коэффициенты экономической эффективности, удобно размещающиеся в пределах принятых порогов в развитых экономиках. Австралийское исследование Kanyini GAP показало 989 долларов США в ежегодной экономии затрат на лекарства на пациента, в то время как британское моделирование прогнозирует, что всего 10% принятие полипилл может предотвратить 3260 сердечно-сосудистых событий и 590 смертей за десять лет. В странах с низким и средним доходом полипилл предотвращают 40-54 основных события на 1000 пациентов за пять лет при 64-364 доллара США за предотвращенный год жизни с поправкой на инвалидность. С выходом дженериков ежемесячные затраты на терапию составляют 0,2-2,8 дней заработной платы на таких рынках, как Индия и Маврикий, повышая доступность. Надежное экономическое обоснование усиливает принятие среди заботящихся о затратах министерств здравоохранения и страховщиков, непосредственно подпитывая рынок продуктов полипилл.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Безопасность и обеспокоенность гетерогенностью неблагоприятных событий | -0.6% | Глобально, регуляторный фокус на развитых рынках | Среднесрочный период (2-4 года) |

| Сложные регуляторные одобрения множественными агентствами | -0.8% | Глобально, особенно Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Стабильность состава в жарком/влажном климате | -0.4% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Краткосрочный период (≤ 2 лет) |

| Отсутствие кодов возмещения и нежелание плательщиков | -0.9% | Основная Северная Америка, расширение на развитые рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Безопасность и обеспокоенность гетерогенностью неблагоприятных событий

Объединенные профили риска составляющих препаратов усиливают бдительность в отношении гипотонии, почечных эффектов и метаболических изменений, усложняя рутинную фармаконадзорность. Врачи беспокоятся о корректировке индивидуальных доз после того, как пациенты сталкиваются с побочными эффектами, а регуляторы требуют доказательства безопасности на уровне популяции, продлевая сроки разработки. Постмаркетинговое наблюдение должно разбирать, какой активный агент вызывает неблагоприятное событие - сложная задача, которая может отпугнуть назначающих врачей, снижая краткосрочное принятие на осторожных рынках.

Сложные регуляторные одобрения множественными агентствами

Одобрения требуют доказательства эффективности отдельных компонентов, биоэквивалентности свободным комбинациям и клинического превосходства фиксированного соотношения. Рассмотрение Widaplik потребовало обширных данных Фазы III в прямом сравнении с двойной терапией и плацебо, устанавливая строгие прецеденты, которым должны следовать другие. Отсутствие глобальной гармонизации заставляет подавать отдельные заявки и различные пакеты данных, добавляя стоимость и замедляя мультирегиональные запуски.

Сегментный анализ

По типу продукта: многокомпонентные комбинации движут терапевтическими инновациями

Трехкомпонентные составы обеспечили 43,23% выручки в 2024 году, иллюстрируя укоренившееся доверие врачей к комплексному покрытию факторов риска и служа якорями для терапии первой линии после одобрения Widaplik. Четырех- и более компонентные дизайны показывают 4,31% среднегодовой темп роста и возглавляют инновации, снижая дозу каждого компонента для минимизации побочных эффектов без потери эффективности. Исследование QUARTET USA подтвердило стратегии четырех препаратов в четвертных дозах, достигнув заметного снижения артериального давления и 80% удовлетворенности пациентов. Эти данные ускоряют миграцию клиницистов от поэтапной титрации к немедленному мультипутевому контролю, поддерживая размер рынка продуктов полипилл в передовых моделях ухода. Двухкомпонентные и однокомпонентные подмножества сохраняют нишевую релевантность для гибкости титрации, но сталкиваются с постепенной эрозией доли, поскольку рекомендации одобряют более широкое принятие многокомпонентных таблеток.

Ультранизкодозные четырехкомпонентные таблетки иллюстрируют сдвиг к максимизированному подавлению факторов риска с минимизированными компромиссами переносимости. Систематические обзоры показывают 90% достижение целевого артериального давления и мягкие профили неблагоприятных событий, редко приводящие к прекращению приема. По мере роста реального знакомства плательщики признают преимущества предотвращения госпитализации, и доля рынка продуктов полипилл четырехкомпонентных предложений готова к постепенному принятию до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По составу: комбинации на основе статинов лидируют в доказательной профилактике

Составы статин + антигипертензивный препарат занимали 32,87% доли в 2024 году, поддерживаемые десятилетиями данных о безопасности и одобрением ВОЗ комбинаций на основе аторвастатина. Фиксированные таблетки аторвастатин + амлодипин 5/20 мг значительно сокращают составные конечные точки по сравнению со свободными комбинациями, закрепляя их роль во вторичной профилактике. Включение антиагрегантов повышает потенциал снижения риска; полипилл CNIC получила одобрение EMA для использования во вторичной профилактике, и тройные компонентные смеси теперь расширяются с среднегодовым темпом роста 3,94%. По мере материализации более широкого доступа, особенно в тендерах стран с низким и средним доходом, размер рынка продуктов полипилл для тройных статиновых комбинаций готов к стратегическому масштабу.

Возникающие составы включают ингибиторы PCSK9 или SGLT2 наряду со статинами, борясь с остаточным липидным и метаболическим риском. Одобрение в Южной Корее в 2025 году NUVOROZET, четверки телмисартан/розувастатин/амлодипин/эзетимиб, иллюстрирует регуляторную открытость к мультимеханизменным таблеткам, нацеленным на неудовлетворенные потребности стойкой дислипидемии. Эти инновации диверсифицируют терапевтические арсеналы и углубляют конкурентные рвы для ранних участников.

По применению: стратегии профилактики доминируют в терапевтическом фокусе

Профилактическое использование представляло 67,48% спроса 2024 года, поскольку системы здравоохранения поворачиваются к проактивному популяционному управлению. Доказательства снижения событий на 24% в исследовании SECURE резонировали с комитетами по рекомендациям, встраивая полипилл в алгоритмы вторичной профилактики. Первичная профилактика следующая в очереди, особенно в странах с низким и средним доходом, где упрощенный доступ компенсирует нехватку клиницистов.

Профилактика инсульта регистрирует самый быстрый 5,31% среднегодовой темп роста, подпитываемый руководством AHA/ASA 2024, нацеленным на пороги артериального давления 130/80 мм рт. ст. и контроль множественных факторов риска. Исследования двойных антиагрегантов на основе цилостазола сократили ишемические события на 54% в восточноазиатских когортах, способствуя исследованию региональных полипилл, сфокусированных на инсульте. По мере того как новые доказательства охватывают выживших после внутримозгового кровоизлияния, адресуемый цереброваскулярный рынок расширяется, поднимая долю рынка продуктов полипилл в неврологически ориентированных сегментах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: доминирование больниц сталкивается с цифровыми разрушениями

Больничные аптеки сгенерировали 53,14% стоимости 2024 года, поскольку стационарные команды инициируют терапию перед выпиской, обеспечивая стабилизацию дозы и специализированный надзор. Формуляры используют массовые закупки для компенсации стоимостных препятствий, но сложные правила плательщиков все еще подавляют амбулаторную непрерывность. Аптеки в общественных условиях несут образование при переходе ухода, но борются с неопределенностью покрытия.

Онлайн каналы растут с 4,94% среднегодовым темпом роста до 2030 года благодаря удобству, конкурентному ценообразованию и интегрированным услугам цифровой приверженности. Двенадцать потребительских драйверов, от скорости доставки до доверия к платформе, влияют на намерение покупки больше, чем демографические характеристики, предполагая широкую рыночную восприимчивость. Высокопроизводительные приложения мобильного здоровья синхронизируют пополнения рецептов с панелями управления клиницистов, усиливая приверженность и позиционируя электронные аптеки как логические ворота полипилл в экосистемах хронических заболеваний. Это слияние коммерции и ухода является материальным попутным ветром для рынка продуктов полипилл.

Географический анализ

Северная Америка обеспечила 40,64% продаж 2024 года благодаря сложному возмещению, инфраструктуре клинических испытаний и одобрению Widaplik для управления гипертонией первой линии. Соединенные Штаты принимают 122 миллиона взрослых с гипертонией, тем не менее показатели контроля ниже 50% подчеркивают существенное пространство для принятия. Централизованный обзор лекарств Канады ускоряет провинциальное покрытие, в то время как реформы Seguro Popular Мексики поддерживают закупки фиксированных доз. Региональные центры исследований и разработок дают ключевые наборы данных, такие как QUARTET USA, которые дополнительно встраивают комбинационные стратегии.

Азиатско-Тихоокеанский регион регистрирует самый быстрый 6,84% среднегодовой темп роста благодаря увеличивающейся демографии среднего класса, изменениям образа жизни и улучшению охвата первичной помощи. Индийские производители, типичным представителем которых является Cipla с 10% ростом кардиологического портфеля, обеспечивают ценоконкурентное предложение для внутренних и экспортных рынков. Китайские рекомендации по гипертонии 2024 года подчеркивают полезность комбинационной терапии, а одобрение NUVOROZET Южной Кореей отражает регуляторный импульс. Япония и Австралия продвигают разработки клинических исследований и интеграцию цифрового здоровья, укрепляя региональное лидерство в технологически поддерживаемой кардиологии.

Европа, Ближний Восток и Африка, и Южная Америка вместе образуют гетерогенный ландшафт возможностей. Европа выигрывает от разрешения полипилл CNIC от EMA, закрепляя протоколы вторичной профилактики. Закупочные трубопроводы в Нигерии и Кении получают импульс от включения в перечень основных лекарств ВОЗ, в то время как уровни доступности в Аргентине (0,2-2,8 дней заработной платы за месячную терапию) демонстрируют экономическую осуществимость. Стратегии выхода на рынок должны гибко адаптироваться к различным регуляторным, возмещенческим и инфраструктурным условиям, тем не менее растущая сердечно-сосудистая заболеваемость поддерживает устойчивый спрос на всех трех континентах.

Конкурентный ландшафт

Рынок продуктов полипилл характеризуется умеренной концентрацией, где глобальные мажоры сосуществуют с гибкими региональными производителями. AstraZeneca закрепляет инновационный фронтир, выделяя 1,9 млрд долларов США на дисрупторы липопротеина(а) и прогнозируя 80 млрд долларов США групповой выручки к 2030 году. Данные PURSUIT Phase IIb показывают, что пероральный ингибитор PCSK9 AZD0780 компании сократил холестерин ЛПНП на 50,7%, поднимая перспективу полипилл следующего поколения с множественными механизмами. Merck усиливает внешние инновации, лицензируя HRS-5346 от Jiangsu Hengrui и сотрудничая с Daiichi Sankyo по MK-6070, расширяя свой сердечно-сосудистый инструментарий.

Региональные игроки, такие как Cipla, растут за счет оптимизированного по стоимости производства и укоренившегося распространения, показывая 10% ежегодный рост кардиологического бизнеса и снабжая тендеры развивающихся рынков. Технологическая дифференциация возникает, поскольку 3D-печать позволяет персонализированное слоение таблеток, в то время как достижения в эксципиентах борются с тропической деградацией. Стратегические альянсы поставки, совместной разработки и партнерств цифрового здоровья будут формировать доступ к рынку, маркируя AstraZeneca, Merck, Cipla и CNIC как ключевых формировщиков будущей динамики рынка продуктов полипилл.

По мере расширения конкурентного набора успех будет зависеть от досье, богатых доказательствами, надежного производства для климатической устойчивости, услуг приверженности с цифровым приоритетом и ценовой гибкости, совместимой с различными моделями плательщиков.

Лидеры отрасли продуктов полипилл

-

AstraZeneca

-

Cadila Pharmaceuticals

-

Cipla, Inc.

-

Dr Reddy's Laboratories

-

Janssen (Johnson & Johnson)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: FDA одобрила Widaplik (телмисартан/амлодипин/индапамид), первую тройную комбинацию полипилл для начального лечения гипертонии, знаменуя парадигматический сдвиг к полипилл как терапии первой линии, а не спасательным вариантам для сложных пациентов.

- Май 2025: Merck заключила эксклюзивное лицензионное соглашение с Jiangsu Hengrui Pharmaceuticals по HRS-5346, исследуемому пероральному ингибитору липопротеина(а), расширив конкурентный ландшафт для новых сердечно-сосудистых мишеней за пределами традиционных компонентов полипилл.

- Март 2025: Министерство по безопасности пищевых продуктов и лекарственных средств Южной Кореи одобрило NUVOROZET, четырехкомпонентную сердечно-сосудистую полипилл, объединяющую телмисартан, розувастатин, амлодипин и эзетимиб, демонстрируя регуляторное принятие комплексных комбинационных подходов на азиатских рынках.

- Март 2025: Пероральный ингибитор PCSK9 AZD0780 компании AstraZeneca продемонстрировал 50,7% снижение холестерина ЛПНП в исследовании PURSUIT Phase IIb, при этом 84% участников достигли целевых уровней по сравнению с 13% только на статинах, продвигая разработку компонентов полипилл следующего поколения.

Охват отчета о глобальном рынке продуктов полипилл

Согласно охвату отчета, продукты полипилл представляют собой фиксированную дозовую комбинацию нескольких других комбинаций препаратов, нацеленных на различные параметры заболевания.

Рынок продуктов полипилл сегментируется по типу (однопараметрическая полипилл, многопараметрическая полипилл), применению (сердечно-сосудистые, сахарный диабет, другие применения), каналу распространения (онлайн-аптеки, больничные аптеки, розничные аптеки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Однокомпонентная полипилл |

| Двухкомпонентная полипилл |

| Трехкомпонентная полипилл |

| Четырех- и более компонентная полипилл |

| Статин + Антигипертензивный |

| Антигипертензивный + Антиагрегантный |

| Статин + Антигипертензивный + Антиагрегантный |

| Другие |

| Профилактика сердечно-сосудистых заболеваний |

| Снижение риска ССЗ, связанного с диабетом |

| Профилактика инсульта |

| Другие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Однокомпонентная полипилл | |

| Двухкомпонентная полипилл | ||

| Трехкомпонентная полипилл | ||

| Четырех- и более компонентная полипилл | ||

| По составу | Статин + Антигипертензивный | |

| Антигипертензивный + Антиагрегантный | ||

| Статин + Антигипертензивный + Антиагрегантный | ||

| Другие | ||

| По применению | Профилактика сердечно-сосудистых заболеваний | |

| Снижение риска ССЗ, связанного с диабетом | ||

| Профилактика инсульта | ||

| Другие | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка продуктов полипилл в 2025 году?

Размер рынка продуктов полипилл составляет 33,46 млрд долларов США в 2025 году с прогнозируемым среднегодовым темпом роста 2,18% до 2030 года.

Какой тип продукта в настоящее время лидирует в продажах?

Трехкомпонентные комбинации занимают наибольшую долю в 43,23% от выручки 2024 года.

Какой регион растет быстрее всего по принятию полипилл?

Азиатско-Тихоокеанский регион регистрирует самый сильный среднегодовой темп роста в 6,84% до 2030 года.

Какая недавняя регуляторная веха формирует принятие в США?

Одобрение FDA препарата Widaplik в июне 2025 года установило тройные полипилл в качестве терапии гипертонии первой линии.

Почему онлайн-аптеки важны для будущих продаж?

Онлайн каналы предлагают удобство, конкурентное ценообразование и инструменты цифровой приверженности, обеспечивая 4,94% среднегодовой темп роста в распространении.

Какая компания активно инвестирует в полипилл следующего поколения?

AstraZeneca выделила 1,9 млрд долларов США на дисрупторы липопротеина(а) и лидирует в разработке 3- и 4-препаратных комбинаций.

Последнее обновление страницы: